Taille et part de marché du polydextrose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 486.53 Millions de dollars américains |

| Taille du Marché (2031) | 904.74 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polydextrose par Mordor Intelligence

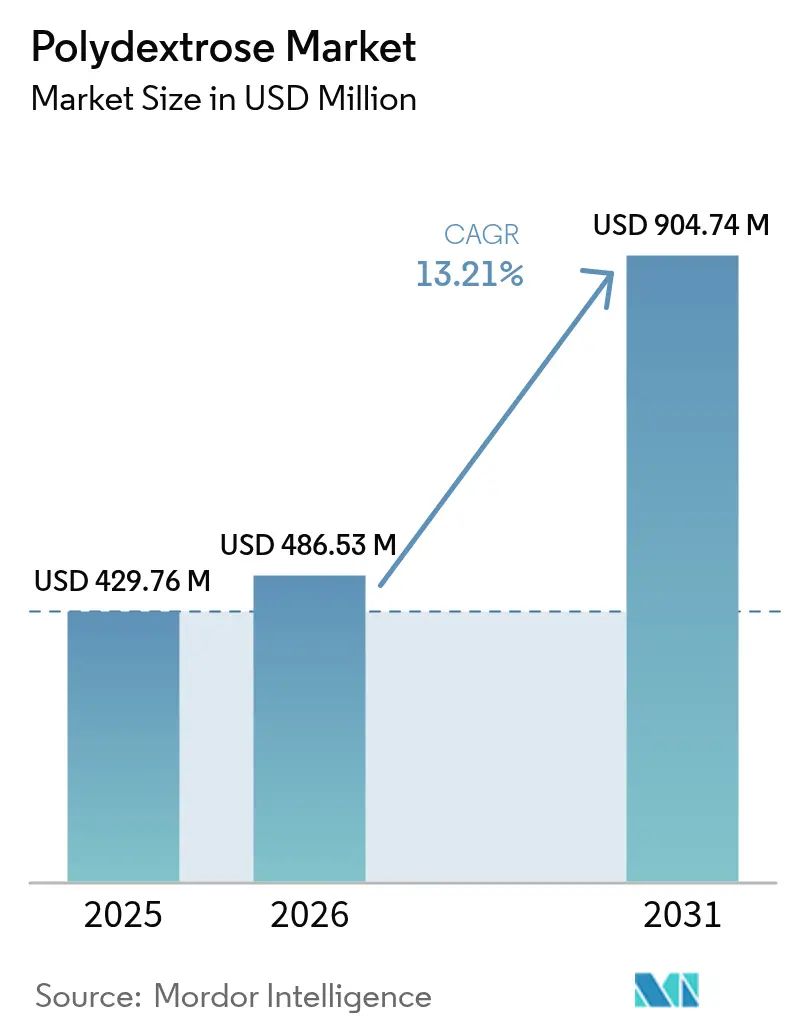

La taille du marché du polydextrose devrait croître de 429,76 millions USD en 2025 à 486,53 millions USD en 2026 et devrait atteindre 904,74 millions USD d'ici 2031 à un TCAC de 13,21 % sur la période 2026-2031. La croissance du marché est portée par la double fonctionnalité du polydextrose en tant qu'agent de charge hypocalorique et fibre prébiotique, permettant aux fabricants de produits alimentaires et de boissons de réduire la teneur en sucre tout en offrant des bénéfices scientifiquement prouvés pour la santé digestive. Les approbations réglementaires d'organismes tels que la Food and Drug Administration des États-Unis ont renforcé l'acceptation de l'ingrédient sur le marché, réduit les risques de reformulation et accru la confiance des fabricants dans le développement de produits. L'expansion du marché est également soutenue par l'augmentation de la production de boissons fonctionnelles dans plusieurs catégories, la demande croissante dans les applications pharmaceutiques en tant qu'excipients, et les réglementations strictes de réduction du sucre dans les pays européens. Le marché du polydextrose continue de bénéficier de l'évolution des préférences des consommateurs soucieux de leur santé, des exigences en matière d'étiquetage propre et des tendances étendues de reformulation des produits dans l'industrie alimentaire et des boissons, soutenant sa trajectoire de forte croissance projetée jusqu'en 2030.

Principaux enseignements du rapport

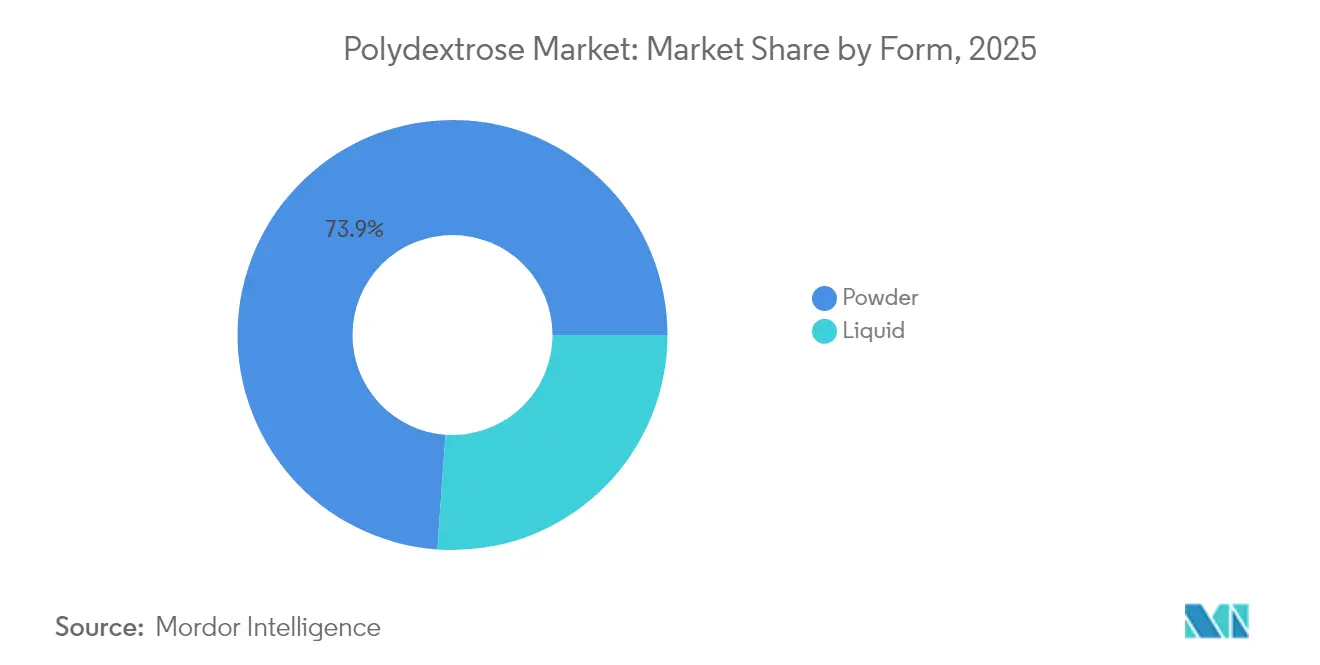

- Par forme, la poudre a dominé avec 73,88 % de la part de marché du polydextrose en 2025, tandis que le liquide est positionné pour la croissance la plus rapide avec un TCAC de 14,12 % sur le même horizon.

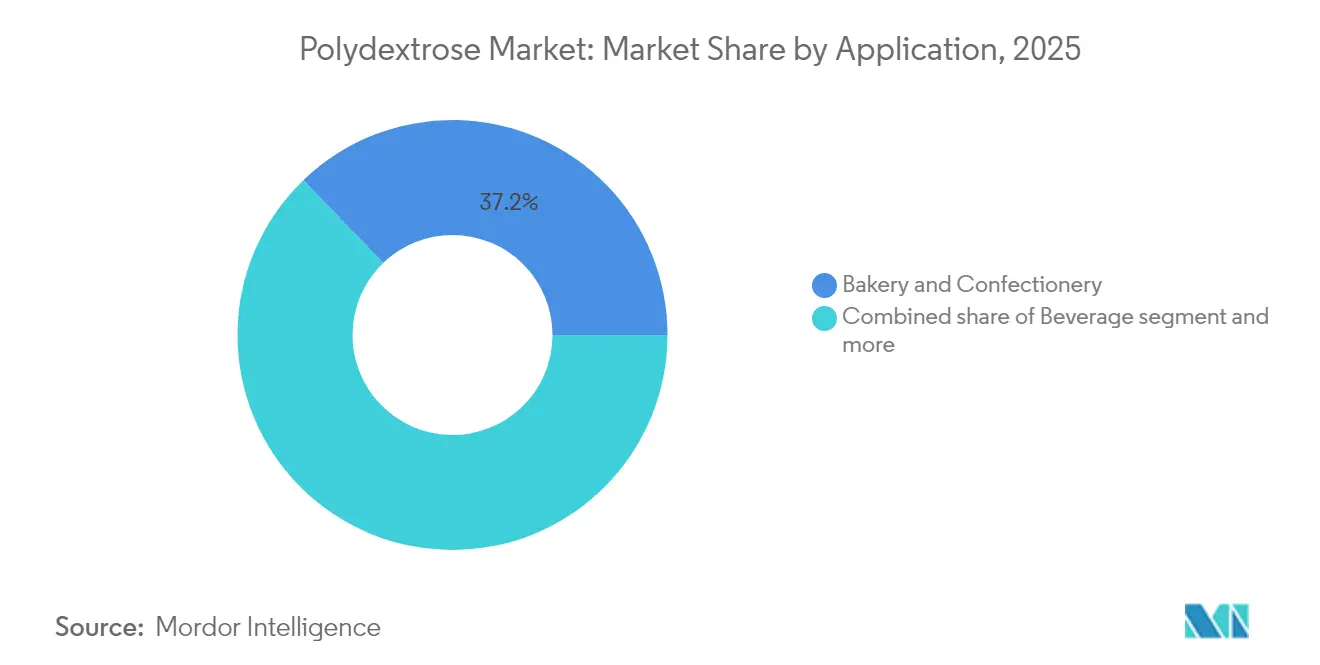

- Par application, la boulangerie et la confiserie ont capturé 37,20 % de la part des revenus du marché du polydextrose en 2025 ; les boissons devraient enregistrer le TCAC le plus élevé de 14,05 % entre 2026 et 2031.

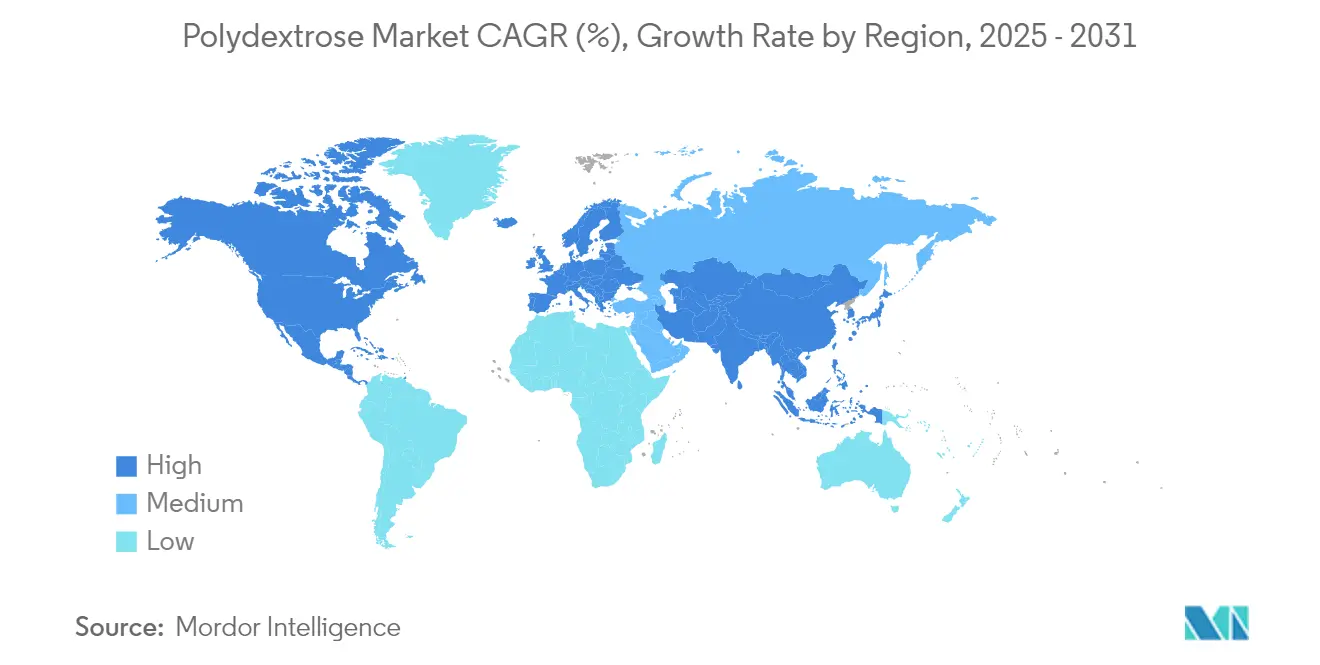

- Par géographie, l'Europe a représenté 35,10 % de la part de marché du polydextrose en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 14,18 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du polydextrose

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La conscience sanitaire accroît la demande d'aliments hypocaloriques et riches en fibres | +2.1% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| L'expansion de la fabrication pharmaceutique stimule la demande d'excipients | +1.8% | Centres de fabrication aux États-Unis, en Europe et en Inde | Long terme (≥ 4 ans) |

| L'intérêt croissant pour le bien-être digestif stimule l'adoption des fibres prébiotiques | +1.5% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Utilisation plus large dans les produits de boulangerie hypocaloriques | +1.2% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les avancées technologiques dans la transformation alimentaire élargissent le champ d'application | +0.9% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| La prévalence des maladies liées au mode de vie soutient des régimes alimentaires plus sains | +0.8% | Mondial, particulièrement aigu dans les centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La montée de la conscience sanitaire stimule la demande d'aliments hypocaloriques et riches en fibres

Les consommateurs sont de plus en plus conscients de leurs choix alimentaires, recherchant des produits qui aident à gérer le poids, à soutenir la santé digestive et à réduire le risque de maladies chroniques. Le polydextrose, une fibre soluble hypocalorique utilisée pour remplacer le sucre et les graisses tout en augmentant la teneur en fibres, répond à ces exigences des consommateurs tout en offrant des bénéfices fonctionnels essentiels. L'enquête 2024 sur l'alimentation et la santé de l'International Food Information Council révèle que 24 % des consommateurs américains considèrent « bonne source de fibres » et 17 % considèrent « faible en calories » comme des indicateurs primaires d'aliments sains [1]Source : International Food Information Council, "Enquête IFIC 2024 sur l'alimentation et la santé," foodinsight.org. Cette tendance a incité les fabricants de produits alimentaires et de boissons à développer des produits répondant à ces exigences tout en maintenant le goût et la texture. Le polydextrose permet aux entreprises d'atteindre à la fois l'enrichissement en fibres et la réduction des calories, ce qui en fait un ingrédient clé dans les snacks, les produits de boulangerie, les boissons et les confiseries ciblant les segments de consommateurs soucieux de leur santé. Les Centers for Disease Control and Prevention (CDC) rapportent qu'environ 1 Américain sur 10 est atteint de diabète, principalement de type 2 [2]Source : Centers for Disease Control and Prevention (CDC), "Diabète de type 2," cdc.gov.

L'expansion de la fabrication pharmaceutique stimule la demande d'excipients et de charges

L'expansion mondiale de la fabrication pharmaceutique alimente la croissance du marché du polydextrose. À mesure que les formulations pharmaceutiques se diversifient — couvrant les comprimés, les gélules et les compléments de santé fonctionnels — la demande d'excipients et de charges essentiels pour garantir la stabilité, l'uniformité et les bénéfices pour la santé des produits augmente. Dans le domaine pharmaceutique, le polydextrose présente plusieurs attributs physicochimiques clés : il apporte du volume sans ajouter de calories significatives, améliore la texture et assure une formation homogène des comprimés. Sa haute solubilité et son goût neutre permettent une intégration transparente dans diverses formes posologiques orales, préservant l'attrait sensoriel du produit. De plus, la classification du polydextrose en tant que fibre alimentaire renforce les formulations visant à promouvoir la santé digestive et le contrôle glycémique. La production pharmaceutique mondiale est en hausse, stimulée par le vieillissement de la population, la recrudescence des maladies chroniques et un meilleur accès aux soins de santé dans les marchés émergents. Soutenu par un profil de sécurité solide, des caractéristiques de stabilité et une large acceptation réglementaire, le polydextrose consolide sa position, notamment face aux réglementations strictes sur les excipients pharmaceutiques.

L'intérêt croissant des consommateurs pour la santé digestive stimule le marché des fibres prébiotiques

À mesure que les consommateurs accordent de plus en plus d'importance au bien-être digestif, la demande de fibres prébiotiques, notamment le polydextrose, augmente. La sensibilisation accrue au rôle du microbiote intestinal dans l'immunité, l'absorption des nutriments et la santé globale a suscité une demande de solutions alimentaires qui renforcent la fonction digestive. Les fabricants intègrent le polydextrose dans les aliments fonctionnels, les boissons et les compléments alimentaires. Avec un virage vers la santé préventive, les consommateurs se tournent vers des solutions de soins digestifs à long terme, propulsant la croissance du marché du polydextrose. Notamment, le Japon et la Corée du Sud affichent une demande prononcée de polydextrose, portée par des populations vieillissantes soucieuses de préserver leur santé digestive pour des modes de vie actifs. Le Forum économique mondial projette que la population mondiale âgée de 65 ans et plus atteindra 1,6 milliard d'ici 2050, doublant les chiffres actuels, avec l'Asie connaissant le changement démographique le plus significatif. La Corée du Sud, Hong Kong et le Japon devraient avoir près de 40 % de leur population âgée de 65 ans ou plus d'ici 2050 [3]Source : Forum économique mondial, "Les populations les plus âgées du monde," weforum.org . Cette tendance démographique crée d'importantes opportunités de marché pour les fibres prébiotiques comme le polydextrose, car les personnes âgées recherchent des solutions aux problèmes digestifs liés à l'âge et à l'entretien général de leur santé.

Utilisation croissante dans les produits de boulangerie hypocaloriques

Le polydextrose est de plus en plus incorporé dans les produits de boulangerie hypocaloriques, stimulant sa croissance sur le marché. Alors que les consommateurs se concentrent sur l'apport calorique et la qualité des glucides, les fabricants reformulent des articles tels que les pains, les muffins et les pâtisseries avec des ingrédients hypocaloriques et riches en fibres qui favorisent la gestion du poids et la santé digestive. Le polydextrose apporte du volume et une texture similaires au sucre, mais avec beaucoup moins de calories, ce qui en fait un ingrédient fonctionnel clé pour des alternatives plus saines mais savoureuses. De plus, le rapport Snack Food and Wholesale Bakery indique que les pains de rayon central se sont classés comme la deuxième catégorie de boulangerie la plus vendue aux États-Unis en 2024, avec des ventes unitaires atteignant 3,3 milliards. Alors que les consommateurs continuent d'acheter des produits de boulangerie de base en grands volumes, il existe une opportunité et une nécessité croissantes pour les marques de se différencier grâce à des formulations hypocaloriques et enrichies en fibres.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.4% | Mondial, particulièrement aigu dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Faible sensibilisation des consommateurs dans les économies en développement | -0.9% | Marchés émergents d'Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2 à 4 ans) |

| Effets secondaires digestifs potentiels à des niveaux de consommation élevés | -0.7% | Mondial, préoccupation réglementaire sur tous les marchés | Long terme (≥ 4 ans) |

| Manque de standardisation dans les spécifications de qualité mondiales | -0.5% | Mondial, impact sur le commerce transfrontalier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

La volatilité des prix des matières premières entrave considérablement la croissance du marché du polydextrose. La production de polydextrose repose fortement sur les sirops de glucose, les amidons et le sorbitol, dont les prix sont liés aux marchés des matières premières agricoles et aux dynamiques mondiales de l'offre et de la demande. Les conditions météorologiques imprévisibles, les tensions géopolitiques, les perturbations des chaînes d'approvisionnement et les changements de politiques agricoles peuvent entraîner des augmentations substantielles des coûts de production pour les fabricants. Cet impact est particulièrement prononcé dans les régions à la fois pauvres en matières premières et fortement dépendantes des importations. Ces instabilités de prix mettent les fabricants au défi de fixer des prix cohérents pour le polydextrose, comprimant les marges bénéficiaires et compromettant l'efficacité opérationnelle. Face à la hausse des coûts, les fabricants doivent soit absorber les coûts, réduisant ainsi les investissements et l'expansion du marché, soit les répercuter sur les consommateurs, risquant une réduction de la demande sur les marchés sensibles aux prix.

Faible sensibilisation des consommateurs dans les économies en développement

La faible sensibilisation des consommateurs dans les économies en développement freine la croissance du marché du polydextrose. Bien que le polydextrose offre des avantages en tant qu'ingrédient hypocalorique et riche en fibres qui soutient la santé digestive et la gestion du poids, les consommateurs des régions émergentes restent largement méconnaissants de cet ingrédient. Le manque de compréhension de ses propriétés fonctionnelles, de ses bénéfices pour la santé et de ses applications alimentaires se traduit par une faible demande et une pénétration plus lente du marché. Les préférences alimentaires traditionnelles dans les marchés en développement réduisent l'intérêt des consommateurs pour les ingrédients fonctionnels comme le polydextrose. Les initiatives marketing limitées et la disponibilité restreinte des produits enrichis en polydextrose entravent davantage son adoption. Les fabricants et les fournisseurs peinent à générer des essais de produits et des achats répétés en raison d'une sensibilisation et d'une éducation insuffisantes des consommateurs, ce qui affecte la croissance du marché dans les économies en développement. L'expansion des programmes d'éducation et de sensibilisation des consommateurs reste essentielle pour le développement du marché dans ces régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la domination de la poudre face à l'innovation du liquide

Le polydextrose en poudre détient 73,88 % de part de marché en 2025, maintenant sa position dominante dans les applications de mélanges secs grâce à ses avantages en termes de stabilité et de manutention. Le format en poudre offre une durée de conservation prolongée et des coûts de transport réduits, ce qui le rend rentable pour la production alimentaire industrielle. Le polydextrose liquide devrait croître à un TCAC de 14,12 % jusqu'en 2031, principalement en raison de ses avantages opérationnels dans la fabrication de boissons en éliminant les processus de dissolution. Le format liquide permet un dosage précis et une intégration directe dans les processus de production, minimisant le temps de traitement et les besoins en main-d'œuvre.

L'accent croissant de l'industrie des boissons sur les boissons fonctionnelles orientées vers la santé digestive a accru la demande de polydextrose liquide, qui s'incorpore facilement dans les systèmes à base d'eau. Le segment de la nutrition sportive bénéficie particulièrement des formats liquides dans la production de poudres protéinées, où une dissolution adéquate est cruciale pour la qualité du produit. Glanbia rapporte qu'en 2025, environ un tiers des consommateurs de nutrition sportive dans le monde augmenteront leur consommation de produits par rapport à l'année précédente, motivés par les bénéfices pour la santé (46 %) et l'augmentation de l'exercice physique (43 %). Les innovations de fabrication dans le séchage par atomisation et la granulation en lit fluidisé continuent d'améliorer les propriétés de la poudre, tandis que les développements dans les méthodes de concentration des liquides améliorent la stabilité et réduisent les frais d'expédition.

Par application : le leadership de la boulangerie face à la disruption des boissons

Les applications de boulangerie et de confiserie détiennent une part de marché de 37,20 % en 2025, le polydextrose servant de substitut au sucre tout en améliorant la texture et la rétention d'humidité. La solidité de ce segment découle de pratiques de formulation bien établies et de l'acceptation par les consommateurs des produits de boulangerie enrichis en fibres. Les produits laitiers représentent le deuxième segment d'application le plus important, le polydextrose permettant la production de yaourts et de crèmes glacées à calories réduites sans affecter la texture. Les produits prêts à consommer intègrent le polydextrose pour prolonger la durée de conservation.

Le segment des boissons croît à un TCAC de 14,05 % jusqu'en 2031, porté par la demande accrue de boissons fonctionnelles ciblant la santé digestive et la gestion du poids. Cette croissance est soutenue par la haute solubilité et le goût neutre du polydextrose, permettant des allégations riches en fibres tout en maintenant le goût du produit. Les produits carnés restent un segment d'application plus restreint mais montrent un potentiel de croissance dans les formulations de viandes transformées nécessitant un enrichissement en fibres. Les applications supplémentaires dans les compléments alimentaires et les produits pharmaceutiques contribuent à l'expansion du marché et aux opportunités à valeur ajoutée.

Analyse géographique

L'Europe détient la plus grande part de marché à 35,10 % en 2025, portée par des cadres réglementaires stricts soutenant des ingrédients scientifiquement validés comme le polydextrose. Les consommateurs soucieux de leur santé et l'infrastructure avancée de transformation alimentaire de la région permettent une adoption généralisée dans les applications alimentaires. La réévaluation de la sécurité de 2021 par l'Autorité européenne de sécurité des aliments (EFSA) renforce la confiance des fabricants, tandis que les initiatives de réduction du sucre et les préférences pour l'étiquetage propre maintiennent une demande constante. L'Amérique du Nord occupe la deuxième position sur le marché, soutenue par l'approbation de longue date de la Food and Drug Administration (FDA) et des réglementations bien définies sur les additifs alimentaires. La région affiche une forte croissance de la demande, notamment dans les segments des aliments premium et biologiques, portée par la compréhension des consommateurs des bénéfices pour la santé digestive.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à un TCAC de 14,18 % jusqu'en 2031, alimenté par l'augmentation des revenus disponibles et la sensibilisation à la santé dans les zones urbaines. Le secteur en expansion de la transformation alimentaire en Chine et l'acceptation réglementaire créent des opportunités de marché, tandis que la croissance de l'industrie pharmaceutique indienne accroît la demande d'excipients. Le vieillissement de la population japonaise et l'accent mis sur les aliments fonctionnels soutiennent les applications à haute valeur ajoutée du polydextrose. Malgré des réglementations variables selon les pays, une entrée réussie sur le marché donne accès à de larges bases de consommateurs avec un pouvoir d'achat croissant.

L'Amérique du Sud, le Moyen-Orient et l'Afrique (MEA) montrent un potentiel de croissance prometteur. La demande sud-américaine augmente grâce à l'urbanisation, à la sensibilisation à la santé et aux initiatives gouvernementales en matière de nutrition. Les industries en expansion de la boulangerie et des boissons au Brésil intègrent le polydextrose pour répondre aux exigences des consommateurs soucieux de leur santé. Les deux régions font face à des défis en matière de sensibilisation des consommateurs et de conformité réglementaire, nécessitant une éducation ciblée et des partenariats stratégiques pour le développement du marché.

Paysage concurrentiel

Le marché du polydextrose présente une consolidation modérée, caractérisée par une concurrence entre les multinationales et les fabricants régionaux. Les leaders du marché maintiennent des avantages concurrentiels grâce à l'intégration verticale, englobant l'approvisionnement en matières premières, la production et l'expertise applicative. Les principaux acteurs du marché comprennent Tate & Lyle, International Flavors & Fragrances Inc., Cargill, Incorporated, Ingredion Incorporated et Roquette Frères. Les entreprises se différencient par l'adoption de technologies, les principaux acteurs investissant dans des laboratoires automatisés et des capacités de traitement avancées pour améliorer l'efficacité du développement de produits.

Les fabricants régionaux se font concurrence en se concentrant sur des applications de niche et en tirant parti de leur proximité avec le marché et de leur flexibilité opérationnelle. Le paysage concurrentiel continue d'évoluer à travers des collaborations stratégiques et des acquisitions. Les entreprises forment des partenariats avec des distributeurs d'ingrédients, des fabricants de produits alimentaires et des institutions de recherche pour améliorer leurs offres de produits et leur portée sur le marché. La durabilité environnementale est devenue un facteur concurrentiel, les fabricants mettant en œuvre des processus de production respectueux de l'environnement et utilisant des matières premières renouvelables pour répondre aux exigences réglementaires et aux préférences des consommateurs.

La concurrence s'intensifie à travers l'innovation dans des solutions de polydextrose personnalisées répondant à des exigences diététiques spécifiques, notamment la réduction du sucre, la santé digestive et le contrôle des calories. Les entreprises qui combinent des capacités technologiques, la conformité réglementaire et de solides relations avec les clients sont positionnées pour saisir les opportunités de croissance du marché dans cet environnement concurrentiel.

Leaders du secteur du polydextrose

Tate & Lyle PLC

Ingredion Incorporated

International Flavors & Fragrances Inc. (IFF)

Shandong Saigao Group Corporation

Foodchem International Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : IFF a annoncé la rénovation et l'expansion de son Centre Créatif de Shanghai, la plus grande installation de recherche et développement de l'entreprise en Asie. Le site de 16 000 mètres carrés intégrera les capacités de l'entreprise en matière d'arômes, d'ingrédients fonctionnels, de biotechnologie et d'opérations de parfumerie. L'installation élargie est prévue pour commencer ses opérations complètes en août 2024.

- Mai 2024 : Tate & Lyle a achevé une expansion de 25 millions EUR de son installation de Boleráz en Slovaquie pour augmenter la production de ses fibres solubles PROMITOR® non-OGM. La phase initiale améliore la capacité de l'installation à servir les clients européens et mondiaux tout en améliorant l'efficacité énergétique et les opérations de la chaîne d'approvisionnement.

- Mars 2023 : Azelis a acquis Gillco Ingredients, un distributeur d'ingrédients spécialisés situé à San Marcos, en Californie. Gillco sert environ 1 000 clients dans les marchés de la boulangerie, des boissons, des produits laitiers, de la gastronomie et des nutraceutiques avec son portefeuille d'ingrédients propres et spécialisés. L'acquisition, prévue pour être finalisée au deuxième trimestre 2023,

Portée du rapport sur le marché mondial du polydextrose

Le marché mondial du polydextrose est segmenté sur la base de l'application et de la forme. Par application, le marché du polydextrose est segmenté en boulangerie et confiserie, boissons, yaourts et produits laitiers, et autres. Par forme, le marché est segmenté en poudre et liquide.

| Poudre |

| Liquide |

| Boulangerie et confiserie |

| Produits laitiers et dérivés |

| Produits prêts à consommer |

| Viandes et produits carnés |

| Boisson |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Poudre | |

| Liquide | ||

| Par application | Boulangerie et confiserie | |

| Produits laitiers et dérivés | ||

| Produits prêts à consommer | ||

| Viandes et produits carnés | ||

| Boisson | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du polydextrose d'ici 2031 ?

Le marché devrait atteindre 904,74 millions USD d'ici 2031, progressant à un TCAC de 13,21 % par rapport aux niveaux de 2026.

Quelle forme domine le marché du polydextrose et pourquoi ?

La poudre détient la part dominante de 73,88 % en 2025 en raison de sa stabilité, de sa durée de conservation plus longue et de sa facilité de manipulation dans les applications de mélanges secs.

Pourquoi les boissons sont-elles l'application à la croissance la plus rapide ?

Les boissons fonctionnelles pour la santé digestive et les boissons gazeuses sans sucre privilégient le polydextrose pour sa saveur neutre et sa haute solubilité, propulsant le segment à un TCAC de 14,05 % jusqu'en 2031.

Quelle région offre les perspectives de croissance les plus rapides ?

L'Asie-Pacifique devrait croître à un TCAC de 14,18 % jusqu'en 2031, portée par la hausse des revenus disponibles, les approbations réglementaires et la sensibilisation croissante aux aliments fonctionnels.

Dernière mise à jour de la page le: