Taille et part du marché des polyphénols

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

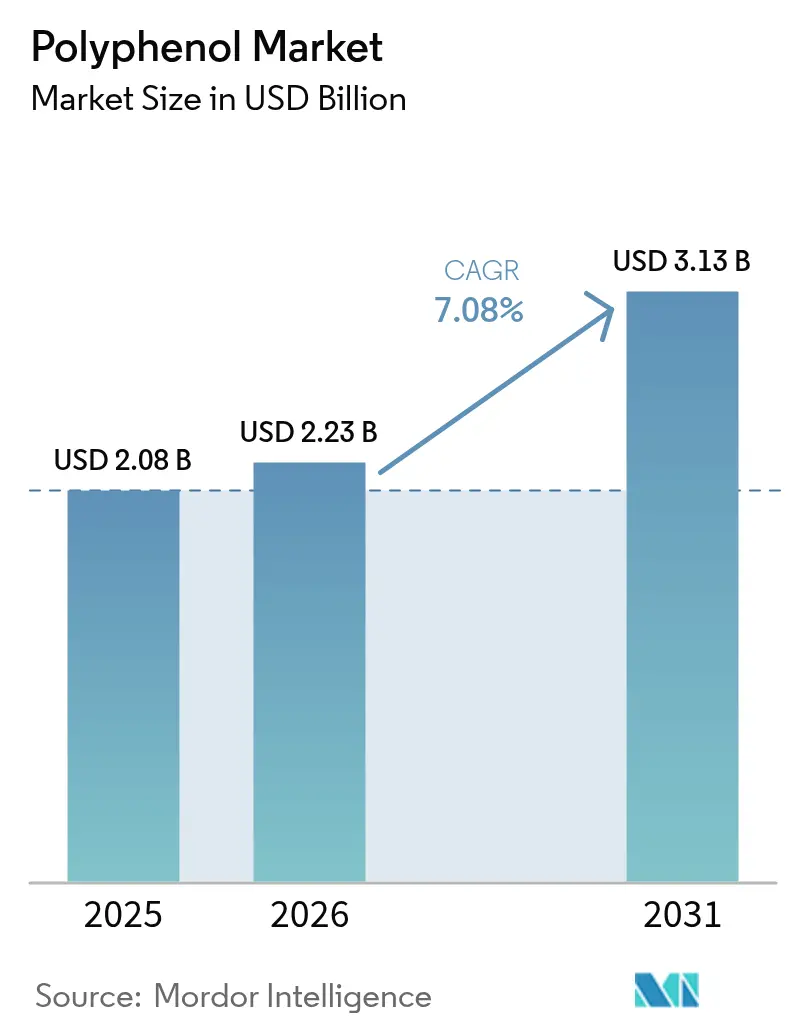

| Taille du Marché (2026) | 2.23 Milliards de dollars |

| Taille du Marché (2031) | 3.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

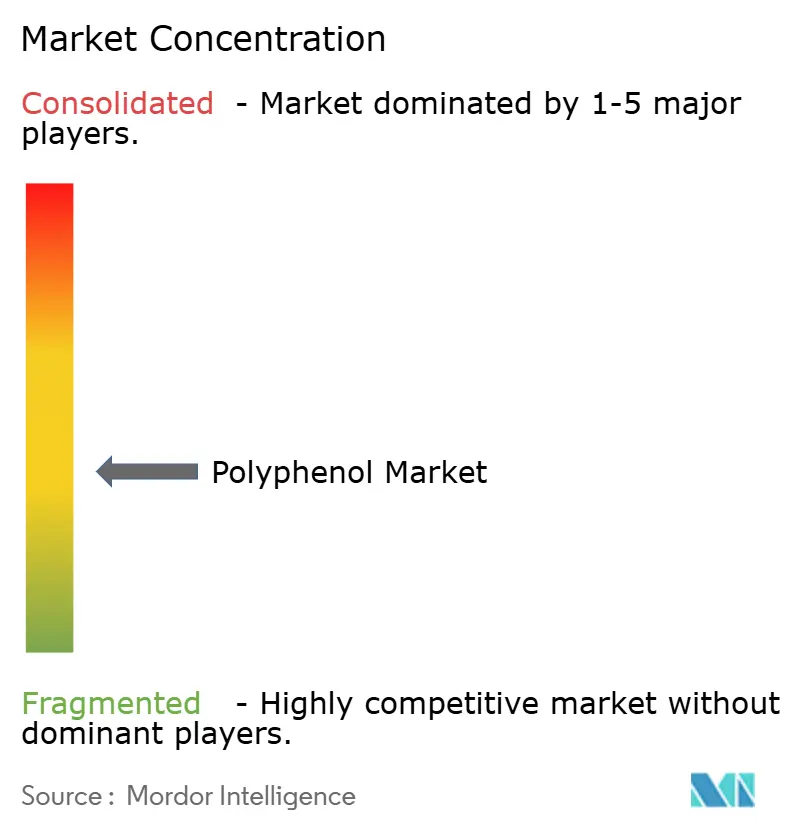

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des polyphénols par Mordor Intelligence

La taille du marché des polyphénols en 2026 est estimée à 2,23 milliards USD, en hausse par rapport à la valeur de 2025 de 2,08 milliards USD, avec des projections pour 2031 indiquant 3,13 milliards USD, soit une croissance à un TCAC de 7,08 % sur la période 2026-2031. Cette trajectoire de croissance reflète la maturation du marché au-delà des applications antioxydantes traditionnelles, portée par des technologies d'encapsulation innovantes qui répondent au défi fondamental de biodisponibilité ayant historiquement limité l'efficacité des polyphénols dans les produits de consommation. Ces avancées s'attaquent aux défis de biodisponibilité qui ont longtemps entravé l'efficacité des polyphénols dans les produits de consommation. Le déploiement en 2028 par la FDA des critères actualisés d'étiquetage des aliments « sains », tel que mis en évidence par le Département américain de la Santé et des Services sociaux [1]Source : Département américain de la Santé et des Services sociaux, "Mise à jour de la définition de l'allégation de teneur en nutriments 'sain' pour refléter la science nutritionnelle moderne et les directives alimentaires.", www.govinfo.gov, est appelé à ouvrir de nouvelles voies pour les produits enrichis en polyphénols. Ce changement réglementaire, conjugué à une forte demande de boissons fonctionnelles et de nutricosmétiques, souligne l'évolution du marché. Par ailleurs, les entreprises ne se contentent pas d'innover ; elles investissent également dans des méthodes d'extraction durables à partir de flux de déchets, renforçant ainsi la résilience de l'approvisionnement et atténuant les risques liés aux intrants. Les premiers adoptants se démarquent grâce à des systèmes de nano-administration propriétaires, en assurant la traçabilité par l'intégration verticale et en s'adaptant rapidement au renforcement des réglementations d'étiquetage « sain » aux États-Unis, au Canada et dans l'UE. La région Asie-Pacifique, portée par une classe moyenne en plein essor et des initiatives gouvernementales en faveur de l'autosuffisance en nutraceutiques, promet une trajectoire de croissance à long terme significative pour le marché des polyphénols.

Points clés du rapport

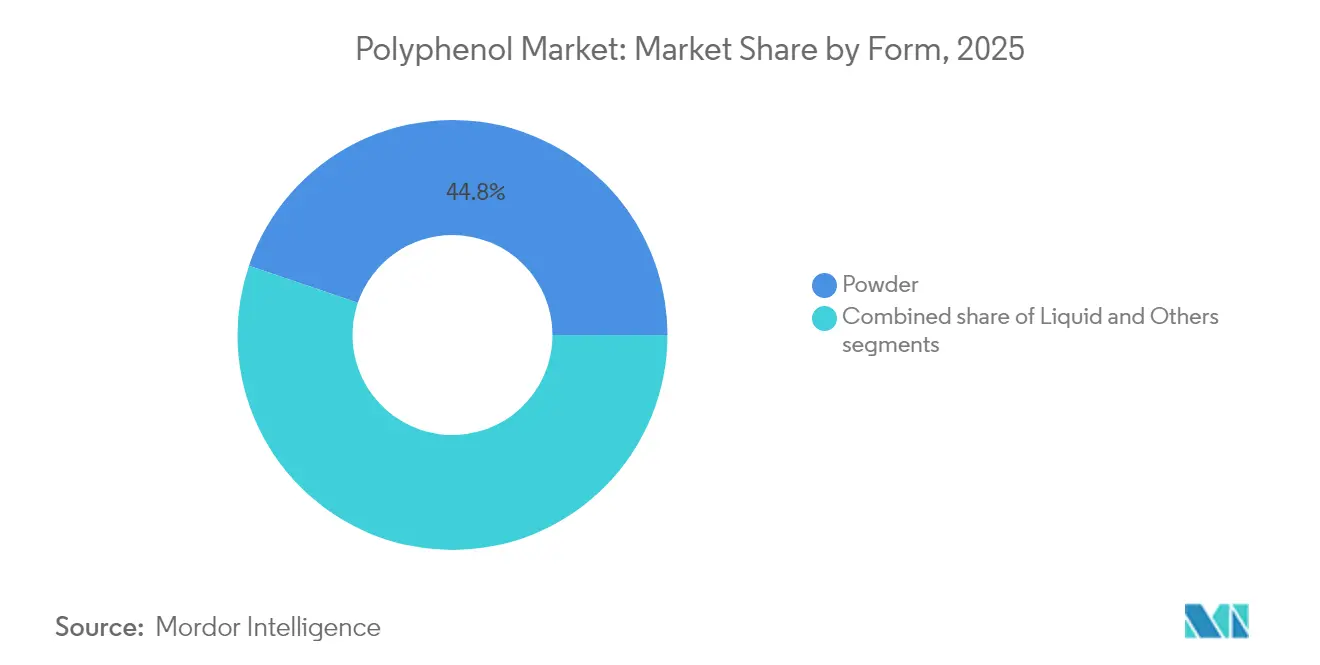

- Par forme, les poudres ont dominé avec 44,78 % de la part de marché des polyphénols en 2025, tandis que les liquides sont positionnés pour afficher le TCAC le plus rapide de 8,08 % jusqu'en 2031.

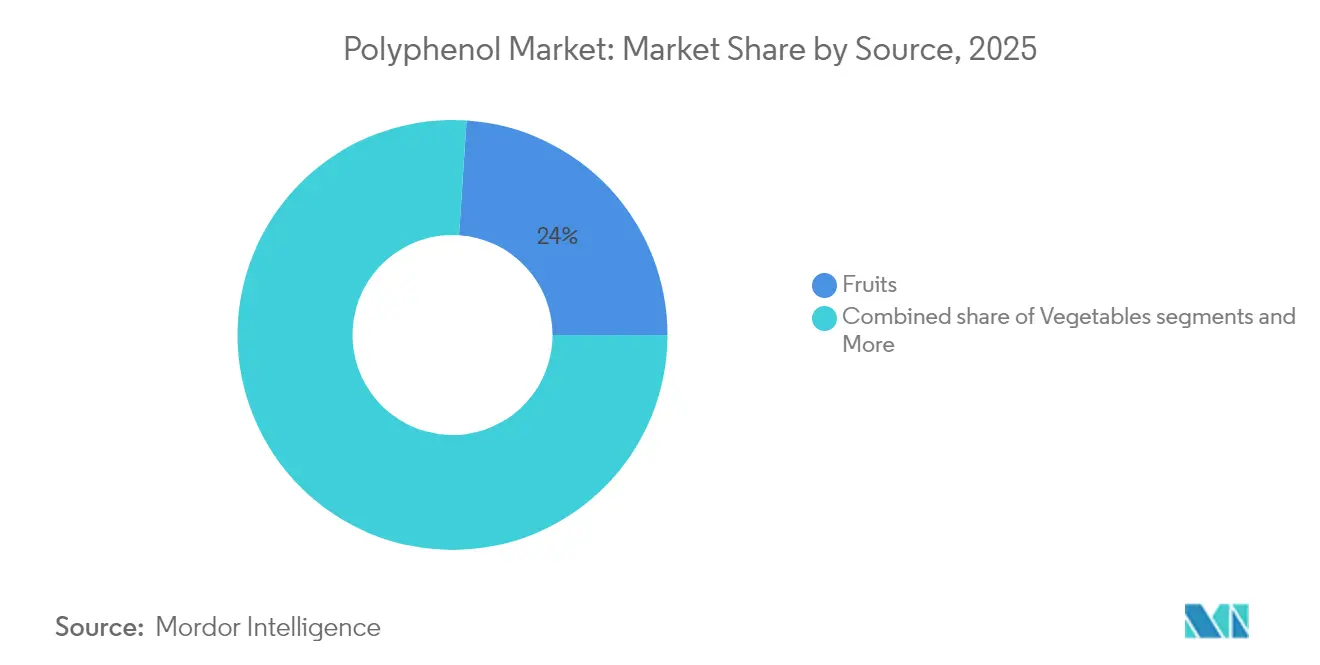

- Par source, les fruits ont représenté 23,96 % du marché des polyphénols en 2025, tandis que la catégorie des légumes, axée sur les algues et les résidus agricoles, devrait progresser à un TCAC de 8,48 %.

- Par application, les compléments alimentaires ont dominé avec une contribution de 32,96 % à la taille du marché des polyphénols en 2025 ; les cosmétiques et soins personnels devraient dépasser toutes les autres utilisations avec un TCAC de 8,63 % jusqu'en 2031.

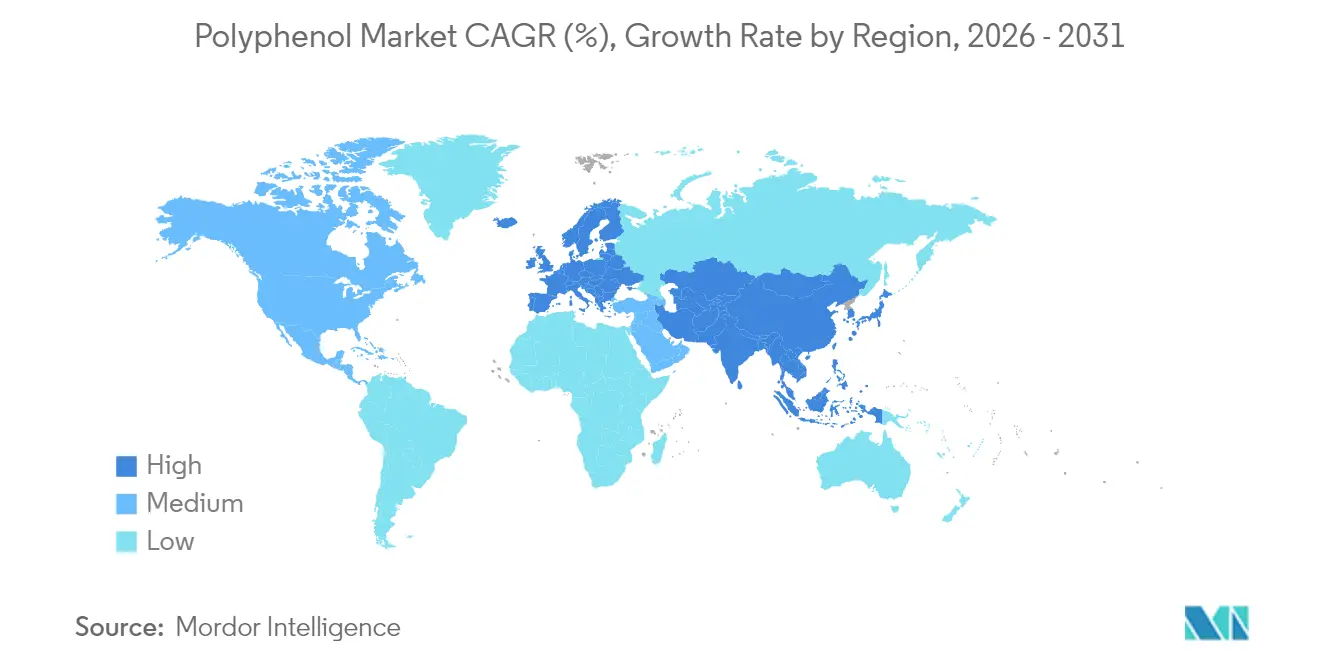

- Par géographie, l'Europe a détenu 33,88 % du marché des polyphénols en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 8,22 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des polyphénols

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Popularité croissante des antioxydants naturels dans les compléments alimentaires | +1.8% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Sensibilisation croissante aux bénéfices anti-inflammatoires et cardiovasculaires | +1.5% | Mondial ; prononcé dans les cohortes vieillissantes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Forte demande d'ingrédients d'origine végétale dans les formulations cosmétiques | +1.2% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Évolution des préférences des consommateurs vers les labels biologiques et propres | +1.0% | Amérique du Nord et Europe en cœur de cible ; débordement vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Innovation dans les technologies d'extraction et d'encapsulation des polyphénols | +0.9% | Mondial ; recherche et développement concentrés dans les marchés développés | Long terme (≥ 4 ans) |

| Les polyphénols comme conservateurs alimentaires naturels | +0.8% | Mondial ; portée réglementaire variable | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des antioxydants naturels dans les compléments alimentaires

La transition de l'industrie des compléments alimentaires vers les antioxydants naturels remodèle les schémas de demande en polyphénols, les fabricants positionnant de plus en plus ces composés comme des alternatives scientifiquement validées aux antioxydants synthétiques. Des recherches récentes démontrent que les extraits riches en polyphénols présentent une efficacité dose-dépendante, avec des niveaux de consommation optimaux variant significativement selon les profils métaboliques individuels. Cette approche de nutrition personnalisée stimule le développement de produits premium, les entreprises reconnaissant que le dosage standardisé ne permet pas de maximiser le potentiel thérapeutique. La clarté réglementaire accélère l'adoption, le système de notification préalable à la mise sur le marché de 75 jours de la FDA offrant des voies plus claires pour les ingrédients alimentaires à base de polyphénols [2]Source : Agence américaine des aliments et des médicaments, "Voies d'accès pour les ingrédients alimentaires à base de polyphénols", www.fda.gov. L'évolution vers un marketing fondé sur les preuves contraint les fabricants à investir dans des essais cliniques, créant un avantage concurrentiel pour les entreprises dotées de solides capacités de recherche. Par ailleurs, la sensibilisation croissante des consommateurs aux bénéfices sanitaires associés aux polyphénols stimule davantage la croissance du marché. La prévalence croissante des maladies chroniques, telles que les troubles cardiovasculaires et le diabète, alimente également la demande de produits enrichis en polyphénols.

Sensibilisation croissante aux bénéfices anti-inflammatoires et cardiovasculaires

Les applications en santé cardiovasculaire s'imposent comme un moteur de croissance primaire, les polyphénols démontrant des impacts mesurables sur l'insuffisance cardiaque et l'hypertrophie cardiaque par le biais de multiples voies moléculaires. Les données cliniques montrent que les polyphénols régulent les molécules liées à l'insuffisance cardiaque, préviennent le dysfonctionnement mitochondrial et améliorent les profils lipidiques, les positionnant comme des alternatives viables aux interventions pharmaceutiques. L'association du régime méditerranéen avec la longévité a mis en valeur les polyphénols de l'olive en particulier, l'hydroxytyrosol et l'oleuropéine montrant des promesses dans l'atténuation des complications neurologiques associées à la COVID-19. Les méthodes de nano-administration médicamenteuse répondent aux limitations de biodisponibilité qui ont historiquement contraint les applications thérapeutiques, permettant un dosage plus précis et de meilleurs résultats thérapeutiques. Le vieillissement de la population mondiale stimule la demande de solutions de santé préventive, les polyphénols étant positionnés comme des interventions accessibles contre le déclin cardiovasculaire lié à l'âge. Les autorités réglementaires reconnaissent de plus en plus les allégations de santé cardiovasculaire, la norme d'accord scientifique significatif de la FDA offrant des voies pour des allégations de santé validées.

Forte demande d'ingrédients d'origine végétale dans les formulations cosmétiques

La convergence des industries alimentaire et cosmétique crée des opportunités sans précédent pour les applications des polyphénols, portée par la demande des consommateurs pour des « nutricosmétiques » offrant des bénéfices beauté de l'intérieur. Cette tendance reflète un changement fondamental dans la perception des consommateurs, où les produits de beauté sont de plus en plus perçus comme des extensions des régimes de santé et de bien-être plutôt que comme de simples solutions esthétiques. Les propriétés antioxydantes et anti-inflammatoires des polyphénols les rendent idéaux pour lutter contre le vieillissement cutané, les formulations intégrant de plus en plus des composés d'origine alimentaire pour améliorer l'efficacité et l'attrait auprès des consommateurs. Le discours sur la durabilité est particulièrement convaincant, les fabricants de cosmétiques exploitant les sous-produits de l'industrie alimentaire pour créer des formulations écologiques qui résonnent auprès des consommateurs soucieux de l'environnement. Les avantages réglementaires favorisent les ingrédients d'origine végétale, les composés naturels faisant face à moins de restrictions par rapport aux alternatives synthétiques, permettant des cycles de développement de produits plus rapides. À mesure que les consommateurs deviennent plus exigeants, la demande de transparence dans l'approvisionnement en ingrédients et les processus de formulation a augmenté, poussant les marques à privilégier la clarté dans leur communication.

Évolution des préférences des consommateurs vers les labels biologiques et propres

Le positionnement sur le label propre est devenu une nécessité concurrentielle plutôt qu'une stratégie de différenciation, les consommateurs scrutant de plus en plus les listes d'ingrédients et exigeant de la transparence dans les formulations de produits. Ce changement est particulièrement prononcé dans les marchés développés, où les cadres réglementaires soutiennent la certification biologique et les allégations de label propre, créant des primes de marché pour les produits conformes. Le secteur des boissons fonctionnelles connaît une croissance rapide alors que les fabricants répondent à la demande des consommateurs pour des ingrédients naturels aux bénéfices sanitaires reconnaissables. L'origine naturelle des polyphénols et leurs profils d'innocuité établis les positionnent avantageusement par rapport aux alternatives synthétiques, notamment à mesure que le contrôle réglementaire des additifs artificiels s'intensifie. Les défis du marché des aliments d'origine végétale en matière de goût et de texture stimulent l'innovation dans les applications des polyphénols, ces composés pouvant améliorer à la fois les profils nutritionnels et les caractéristiques sensorielles. La transparence de la chaîne d'approvisionnement devient de plus en plus importante, les consommateurs exigeant une traçabilité de la source à l'étagère, créant des opportunités pour les producteurs de polyphénols intégrés verticalement.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Faible biodisponibilité des polyphénols sous forme native | -1.5% | Mondial, avec des réponses réglementaires variables | Moyen terme (2-4 ans) |

| Coût élevé des procédés d'extraction et de purification | -1.2% | Mondial, avec des pressions sur les coûts les plus élevées dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Stabilité limitée en rayon dans l'application au produit fini | -1.7% | Mondial, notamment en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Amertume et astringence affectant l'attrait auprès d'un public plus large de consommateurs | -1.4% | Mondial, avec un impact plus fort en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Faible biodisponibilité des polyphénols sous forme native

Le défi de la biodisponibilité représente la barrière technique la plus significative à l'expansion du marché des polyphénols, les formes natives présentant une absorption limitée et une dégradation rapide qui contraignent l'efficacité thérapeutique. Les recherches indiquent que la biodisponibilité des polyphénols varie significativement en fonction de la structure chimique et du métabolisme individuel, avec un apport journalier estimé à environ 1 gramme mais des taux d'absorption réels restant décevamment faibles. Cette limitation a historiquement empêché les polyphénols d'atteindre des applications de qualité pharmaceutique, les reléguant aux catégories nutraceutiques et des aliments fonctionnels avec des exigences d'efficacité moins strictes. Des systèmes d'administration avancés, notamment la nanoencapsulation et les formulations ciblées, émergent comme des solutions, mais ces technologies ajoutent des coûts et une complexité significatifs au développement de produits. Le défi est particulièrement aigu dans les formulations liquides, où la stabilité des polyphénols est compromise par des facteurs environnementaux tels que le pH, la température et l'exposition à la lumière. Les autorités réglementaires exigent de plus en plus des données de biodisponibilité pour étayer les allégations de santé, créant des charges de conformité supplémentaires pour les fabricants cherchant à commercialiser des produits à base de polyphénols avec un positionnement thérapeutique.

Coût élevé des procédés d'extraction et de purification

Les pressions sur les coûts de production freinent la croissance du marché, notamment dans les segments sensibles aux prix où les primes sur les polyphénols ne peuvent être justifiées par la volonté de payer des consommateurs. Les méthodes d'extraction conventionnelles nécessitent des apports énergétiques significatifs et une consommation de solvants, tandis que les techniques avancées telles que l'extraction par fluide supercritique exigent des investissements en capital substantiels que de nombreux producteurs de plus petite taille ne peuvent se permettre. Le défi est aggravé par la variabilité des matières premières, la teneur en polyphénols fluctuant en fonction de la qualité de la source, des facteurs saisonniers et des conditions de traitement, créant des inefficacités dans la chaîne d'approvisionnement qui augmentent les coûts de production. Les exigences de purification pour les applications pharmaceutiques et cosmétiques haut de gamme nécessitent des étapes de traitement supplémentaires qui font encore grimper les coûts, limitant l'accessibilité du marché pour les consommateurs soucieux des prix. Les économies d'échelle restent insaisissables pour de nombreux producteurs de polyphénols, la fragmentation du marché empêchant la consolidation des volumes nécessaire pour atteindre une production compétitive en termes de coûts. L'impératif de durabilité ajoute de la complexité, les méthodes d'extraction respectueuses de l'environnement entraînant souvent des coûts premium qui doivent être absorbés par les fabricants ou répercutés sur les consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la domination de la poudre mise au défi par l'innovation liquide

Les formulations en poudre maintiennent leur leadership sur le marché avec une part de 44,78 % en 2025, portées par des profils de stabilité supérieurs et des procédés de fabrication rentables qui permettent une adoption commerciale large dans les compléments alimentaires et les applications d'aliments fonctionnels. L'infrastructure établie de la chaîne d'approvisionnement pour la manipulation des poudres offre des avantages logistiques, tandis que la durée de conservation prolongée réduit les risques de stocks pour les fabricants et les détaillants. Cependant, les formulations liquides connaissent la croissance la plus rapide avec un TCAC de 8,08 % jusqu'en 2031, reflétant des innovations majeures dans les technologies de stabilisation et la préférence des consommateurs pour des formats pratiques et prêts à consommer.

Les produits polyphénoliques liquides gagnent du terrain dans les boissons fonctionnelles, où les fabricants exploitent des techniques d'encapsulation avancées pour surmonter les défis traditionnels de stabilité. La catégorie « Autres », englobant des formats d'administration innovants tels que les gommes et les aliments enrichis, représente des opportunités émergentes à mesure que les fabricants explorent de nouvelles applications pour différencier leurs offres. La technologie de microencapsulation permet aux formulations en poudre d'atteindre une biodisponibilité améliorée tout en maintenant des avantages en termes de coûts, le séchage par atomisation et les méthodes à base d'émulsion devenant des normes industrielles. La convergence de la forme et de la fonction crée des produits hybrides qui combinent la stabilité des poudres avec la commodité des liquides, positionnant le marché pour une innovation continue dans les mécanismes d'administration.

Par application : les compléments alimentaires en tête tandis que les cosmétiques accélèrent

En 2025, les compléments alimentaires représentent une part dominante de 32,96 % du marché des polyphénols, soutenus par des cadres réglementaires approuvant les allégations de santé et une confiance croissante des consommateurs dans les polyphénols en tant qu'agents de bien-être scientifiquement validés. Ce segment bénéficie des avantages de canaux de distribution bien établis et de stratégies marketing avisées qui mettent en avant les bénéfices de la santé préventive. Parallèlement, le secteur des cosmétiques et des soins personnels émerge comme l'application à la croissance la plus rapide, affichant un TCAC impressionnant de 8,63 % jusqu'en 2031. Cette progression est alimentée par la tendance croissante des nutricosmétiques et un glissement des consommateurs vers des ingrédients naturels reconnus pour leurs propriétés antioxydantes. À mesure que les consommateurs accordent de plus en plus d'importance à la santé et au bien-être, la demande de produits enrichis en polyphénols est appelée à s'envoler, consolidant davantage leur position sur le marché.

Les aliments fonctionnels et les boissons connaissent une croissance régulière à mesure que les fabricants intègrent des polyphénols pour améliorer les profils nutritionnels et soutenir le positionnement sur le label propre. Le marché des boissons aux baies illustre cette tendance, avec des produits exploitant la douceur naturelle et les composés bioactifs pour répondre aux applications de gestion du diabète et de contrôle du poids. Les applications dans l'alimentation animale restent de niche mais montrent un potentiel à mesure que les éleveurs recherchent des alternatives naturelles aux additifs synthétiques pour améliorer la santé animale et la qualité des produits. La convergence des applications crée des opportunités inter-catégories, les entreprises développant des ingrédients polyphénoliques servant simultanément plusieurs marchés d'utilisation finale. L'harmonisation réglementaire entre les applications pourrait accélérer la croissance, les évaluations de sécurité standardisées et les procédures d'allégations de santé réduisant les barrières à l'entrée sur le marché pour les produits polyphénoliques innovants.

Par source : le leadership des fruits face à la disruption des flux de déchets

Les fruits représentent le plus grand segment source avec une part de marché de 23,96 % en 2025, bénéficiant d'une infrastructure d'extraction établie et de la familiarité des consommateurs avec les bénéfices sanitaires des produits dérivés des fruits. Les sources traditionnelles telles que les raisins, les baies et les agrumes continuent de dominer en raison de profils polyphénoliques bien documentés et d'approbations réglementaires pour les allégations de santé. À mesure que le marché arrive à maturité, l'accent est de plus en plus mis sur l'éducation des consommateurs concernant les fruits moins connus, élargissant potentiellement la portée du marché. Les sources végétales gagnent en dynamisme, progressant à un TCAC de 8,48 % durant les années de prévision, à mesure que les fabricants reconnaissent le potentiel inexploité des sous-produits de transformation, les déchets de fruits et légumes représentant des pertes dans la chaîne d'approvisionnement pouvant être converties en extraits polyphénoliques de valeur. La demande croissante d'ingrédients à label propre et naturels dans les aliments et les boissons soutient davantage la domination des polyphénols dérivés des fruits.

Cependant, la catégorie « autres » se développe jusqu'en 2031, portée par l'utilisation innovante des flux de déchets agricoles et l'exploration de nouvelles sources telles que les algues et les sous-produits industriels. L'impératif de l'économie circulaire stimule les investissements dans les technologies de valorisation des déchets, les entreprises développant des méthodes d'extraction durables qui transforment les résidus agricoles en ingrédients polyphénoliques à haute valeur ajoutée. Alors que les industries font face aux défis de la gestion des déchets, la poussée vers la valorisation répond non seulement aux préoccupations environnementales, mais ouvre également de nouveaux flux de revenus. De plus, les partenariats entre producteurs agricoles et entreprises technologiques se généralisent, accélérant le développement et l'adoption de ces méthodes d'extraction durables. L'intérêt croissant pour les régimes à base de plantes encourage davantage l'exploration de sources alternatives de polyphénols.

Analyse géographique

L'Europe détient 33,88 % de la part de marché, soutenue par des normes réglementaires strictes favorisant les ingrédients naturels et des initiatives de durabilité globales qui s'alignent sur la production de polyphénols à partir de flux de déchets agricoles. L'investissement de la Commission européenne dans la recherche sur les polyphénols d'algues illustre l'engagement régional envers des applications innovantes, avec des projets démontrant la viabilité commerciale tant dans les compléments alimentaires que dans les produits de soins personnels. Le leadership de l'Allemagne dans l'innovation à base de plantes et la flexibilité réglementaire post-Brexit du Royaume-Uni créent des avantages concurrentiels pour les producteurs de polyphénols.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide jusqu'en 2031 avec un TCAC de 8,22 %, la Chine et l'Inde stimulant la demande grâce à l'expansion des classes moyennes et à une conscience sanitaire croissante. Le marché indien des nutraceutiques a atteint 6,1 milliards USD en 2023 avec une croissance projetée de 11,4 %, créant des opportunités substantielles pour les compléments alimentaires à base de polyphénols, selon l'Association pour le développement des aliments protéinés et de la nutrition de l'Inde. Le vieillissement de la population japonaise et le cadre réglementaire avancé pour les aliments fonctionnels positionnent le pays comme un marché premium pour les applications innovantes de polyphénols.

L'Amérique du Nord maintient son leadership régional sur le marché en 2024, portée par une infrastructure établie de compléments alimentaires et la volonté des consommateurs de payer des primes pour des ingrédients de santé scientifiquement validés. La région bénéficie de cadres réglementaires clairs soutenant les allégations de santé, les critères actualisés d'étiquetage des aliments « sains » de la FDA créant de nouvelles opportunités pour les produits enrichis en polyphénols. L'investissement gouvernemental significatif du Canada dans la recherche à base de plantes et l'initiative américaine de la chaîne d'approvisionnement en biomasse créent des conditions favorables à l'expansion du marché des polyphénols.

Note: Les parts de segment de tous les segments individuels seront disponibles à l'achat du rapport

Paysage concurrentiel

Le marché des polyphénols présente une fragmentation modérée, indiquant des opportunités de consolidation significatives à mesure que les acteurs établis cherchent à capter des parts de marché par le biais d'acquisitions stratégiques et d'intégration verticale. L'intensité de la concurrence reste gérable en raison des barrières techniques dans les procédés d'extraction et de purification, qui créent des fossés naturels pour les entreprises disposant de technologies propriétaires et de chaînes d'approvisionnement établies. Les principaux acteurs du marché comprennent Cargill, Incorporated, Givaudan SA, International Flavors & Fragrances Inc. et DSM-Firmenich AG.

Les opportunités abondent dans les secteurs émergents tels que l'alimentation animale et les conservateurs industriels, où les polyphénols sont prêts à supplanter les alternatives synthétiques, tout en s'alignant sur les mandats de durabilité. Notamment, l'activité de brevets entourant les nano-formulations et les systèmes d'administration souligne une tendance robuste d'investissement en recherche et développement, les entreprises pionnières développant des technologies d'encapsulation propriétaires pour relever les défis de biodisponibilité. La demande croissante de produits naturels et à label propre stimule davantage l'adoption des polyphénols dans ces applications. De plus, la prise de conscience croissante de l'impact environnemental des produits chimiques synthétiques pousse les industries à explorer des alternatives durables comme les polyphénols.

Alors que l'adoption technologique émerge comme un avantage concurrentiel clé, les entreprises disposant de méthodes d'extraction avancées en récoltent les bénéfices : des rendements accrus, une qualité de produit supérieure et des coûts de production réduits. Le modèle de bioraffinerie de Borregaard en est un témoignage, illustrant comment les entreprises exploitent des techniques de production durables pour se démarquer sur les marchés soucieux de l'environnement. Les entreprises investissant dans des technologies d'extraction innovantes sont également mieux positionnées pour répondre à la demande croissante de polyphénols de haute pureté. Par ailleurs, les collaborations entre acteurs de l'industrie et institutions de recherche accélèrent le développement de méthodes de production rentables et évolutives.

Leaders du secteur des polyphénols

Botanic Healthcare

Givaudan SA

International Flavors and Fragrances (IFF)

A. Holliday and Company Inc.

DSM-Firmenich AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Borregaard a étendu ses opérations de bioraffinerie avec des capacités améliorées de production de lignine et de vanilline à base de bois, positionnant l'entreprise comme un fournisseur de premier plan de précurseurs polyphénoliques durables pour de multiples industries, notamment l'alimentation, les produits pharmaceutiques et l'agriculture.

- Décembre 2024 : La FDA a finalisé les critères actualisés d'étiquetage des aliments « sains » qui entreront en vigueur en février 2028, créant de nouvelles opportunités pour les produits enrichis en polyphénols de bénéficier d'un positionnement sanitaire favorable.

- Juin 2024 : Un projet de recherche européen sur les polyphénols d'algues a démontré la viabilité commerciale pour les applications anti-inflammatoires dans les compléments alimentaires et les produits de soins personnels.

- Mars 2024 : Le Département américain de l'Agriculture a publié son plan complet de chaîne d'approvisionnement en biomasse mettant l'accent sur l'approvisionnement durable pour les produits biosourcés, y compris les polyphénols, avec le soutien gouvernemental pour les initiatives de recherche, de développement et d'expansion du marché.

Portée du rapport mondial sur le marché des polyphénols

Les polyphénols sont des composés naturels présents en abondance dans les plantes, notamment les flavonoïdes, l'acide tannique, l'ellagitanin et l'acide phénolique, qui bénéficient grandement au corps humain et aident à combattre les maladies.

Le marché mondial des polyphénols est segmenté par forme, source, application et géographie. Sur la base de la forme, le marché est segmenté en liquide, poudre et autres. Sur la base de la source, le marché est segmenté en extraits de plantes, fruits, légumes, cacao et autres. Sur la base de l'application, le marché est segmenté en aliments fonctionnels, compléments alimentaires, boissons et autres. Sur la base de la géographie, l'étude fournit une analyse du marché des polyphénols dans les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique.

| Liquide |

| Poudre |

| Autres |

| Fruits |

| Légumes |

| Cacao |

| Autres |

| Aliments fonctionnels |

| Boissons |

| Compléments alimentaires |

| Alimentation animale |

| Cosmétiques et soins personnels |

| Autres |

| États-Unis | Canada |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Liquide | |

| Poudre | ||

| Autres | ||

| Par source | Fruits | |

| Légumes | ||

| Cacao | ||

| Autres | ||

| Par application | Aliments fonctionnels | |

| Boissons | ||

| Compléments alimentaires | ||

| Alimentation animale | ||

| Cosmétiques et soins personnels | ||

| Autres | ||

| Par géographie | États-Unis | Canada |

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des polyphénols ?

La taille du marché des polyphénols est évaluée à 2,23 milliards USD en 2026 et devrait atteindre 3,13 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des polyphénols ?

Les formulations en poudre sont en tête avec 44,78 % de la part de marché mondiale des polyphénols, en raison de leur stabilité et de leur rentabilité.

Pourquoi les technologies d'encapsulation sont-elles importantes pour les polyphénols ?

L'encapsulation améliore la biodisponibilité et la stabilité, permettant aux polyphénols de fonctionner efficacement dans les boissons, les compléments alimentaires et les cosmétiques.

Quelle région devrait connaître la croissance la plus élevée ?

L'Asie-Pacifique est la région à la croissance la plus rapide jusqu'en 2031 avec un TCAC de 8,22 %, portée par l'expansion des consommateurs de la classe moyenne en Chine et en Inde et des réglementations favorables aux aliments fonctionnels.

Dernière mise à jour de la page le: