Taille et Part du Marché des Antennes Point à Point

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.30 Milliards de dollars |

| Taille du Marché (2031) | 7.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.18% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Antennes Point à Point par Mordor Intelligence

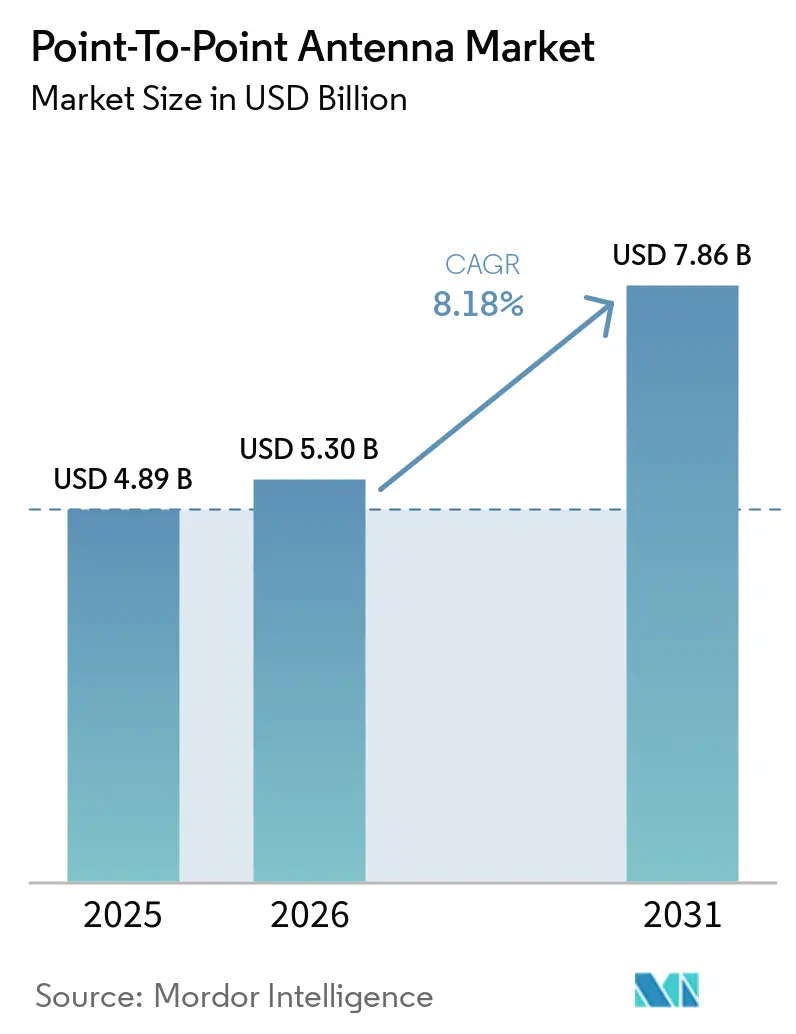

La taille du marché des antennes point à point s'élevait à 4,89 milliards USD en 2025, et devrait augmenter de 5,30 milliards USD en 2026 à 7,86 milliards USD d'ici 2031, avec un TCAC de 8,18 % sur la période 2026-2031. La hausse des besoins en capacité de raccordement 5G, les subventions au haut débit rural et le déploiement de réseaux privés industriels reconfigurent les stratégies des fournisseurs et les priorités d'approvisionnement. Les opérateurs qui migrent vers les équipements en bande E et en bande V stimulent l'adoption de liaisons multigigabits, tandis que les conceptions à double polarisation contribuent à doubler l'efficacité spectrale sans nouveaux frais de spectre. Les antennes à panneau plat compact réduisent les coûts liés à la charge au vent, accélérant les déploiements en toiture dans les villes denses. Parallèlement, la concurrence des satellites en orbite basse et le durcissement des réglementations ETSI de classe 4 exercent une pression sur les marges, incitant les fabricants à investir dans la modulation adaptative et les alimentations à faible niveau de lobes secondaires.

Points Clés du Rapport

- Par type d'antenne, les antennes paraboliques ont dominé le marché des antennes point à point avec une part de 58,38 % en 2025 ; les panneaux plats devraient progresser à un TCAC de 8,78 % jusqu'en 2031.

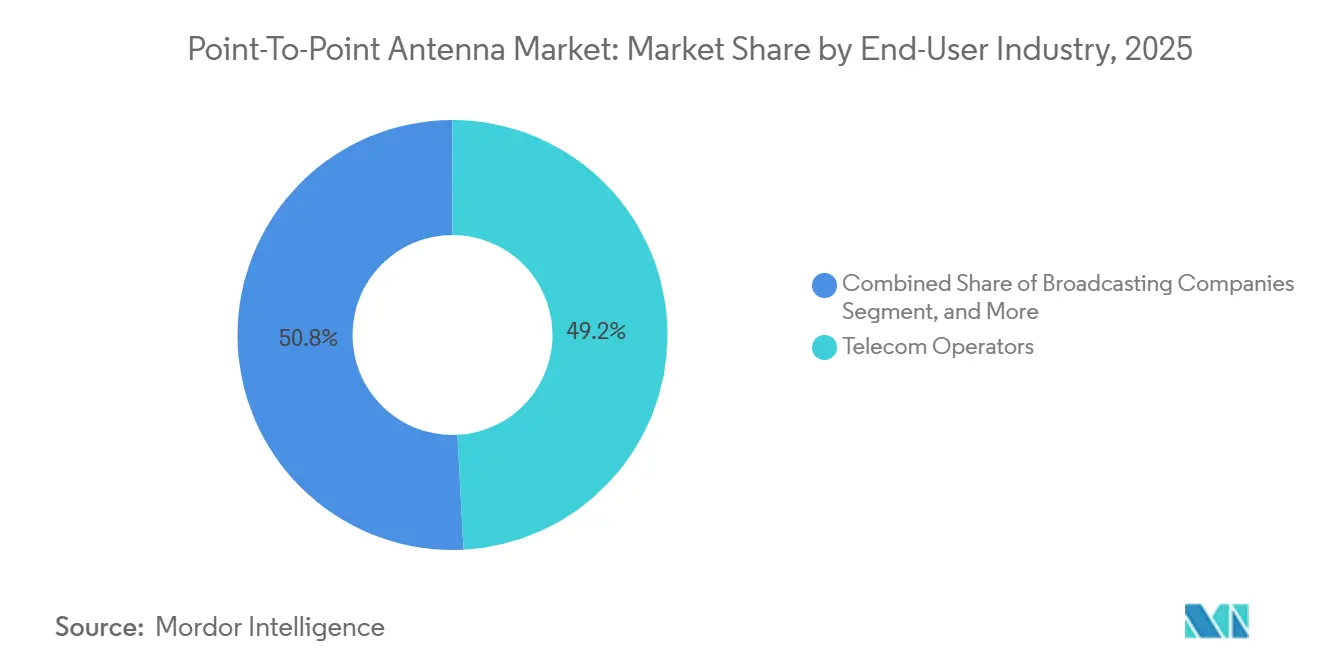

- Par secteur d'utilisateur final, les opérateurs télécom représentaient 49,19 % du marché en 2025, tandis que les entreprises et les installations industrielles progressent à un TCAC de 8,83 %, dépassant les dépenses de densification 5G des opérateurs télécom.

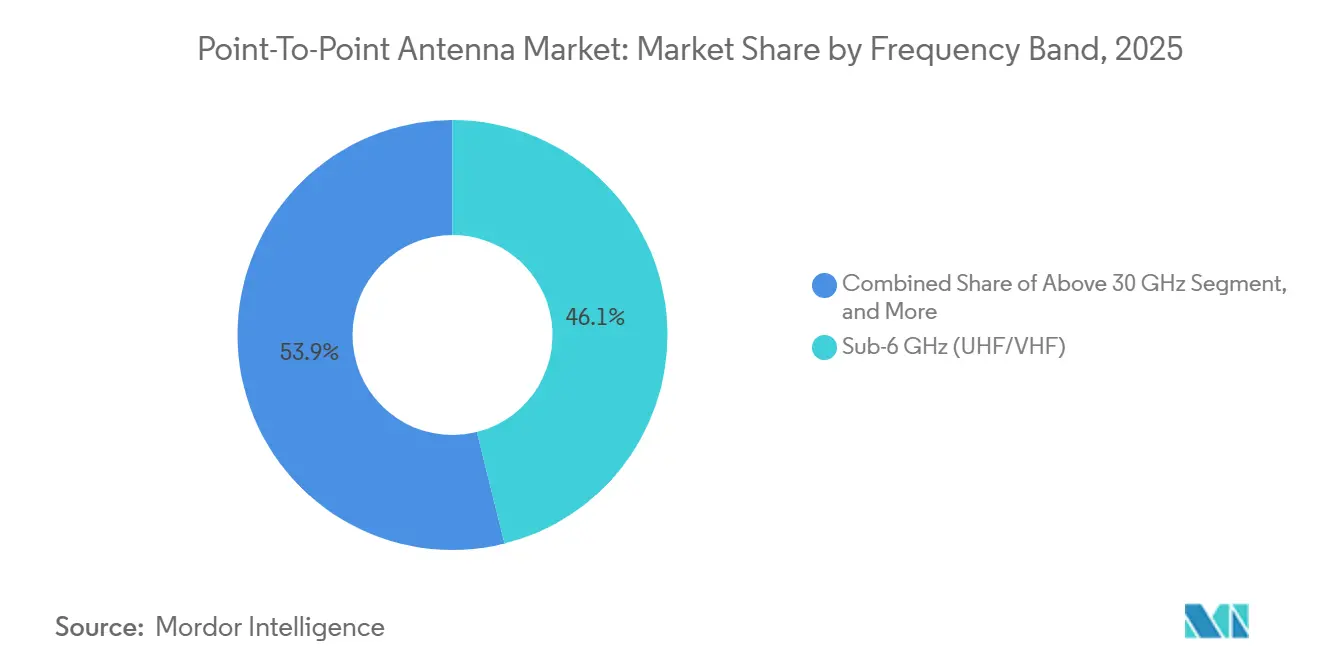

- Par bande de fréquence, le segment sous 6 GHz (UHF/VHF) représentait 46,11 % de la part de marché en 2025, et les équipements en ondes millimétriques au-dessus de 30 GHz ont atteint un TCAC de 9,06 % sur le marché des antennes point à point entre 2026 et 2031.

- Par polarisation, les configurations à double polarisation détenaient 51,28 % de la part en 2025 et devraient enregistrer un TCAC de 9,11 % jusqu'en 2031.

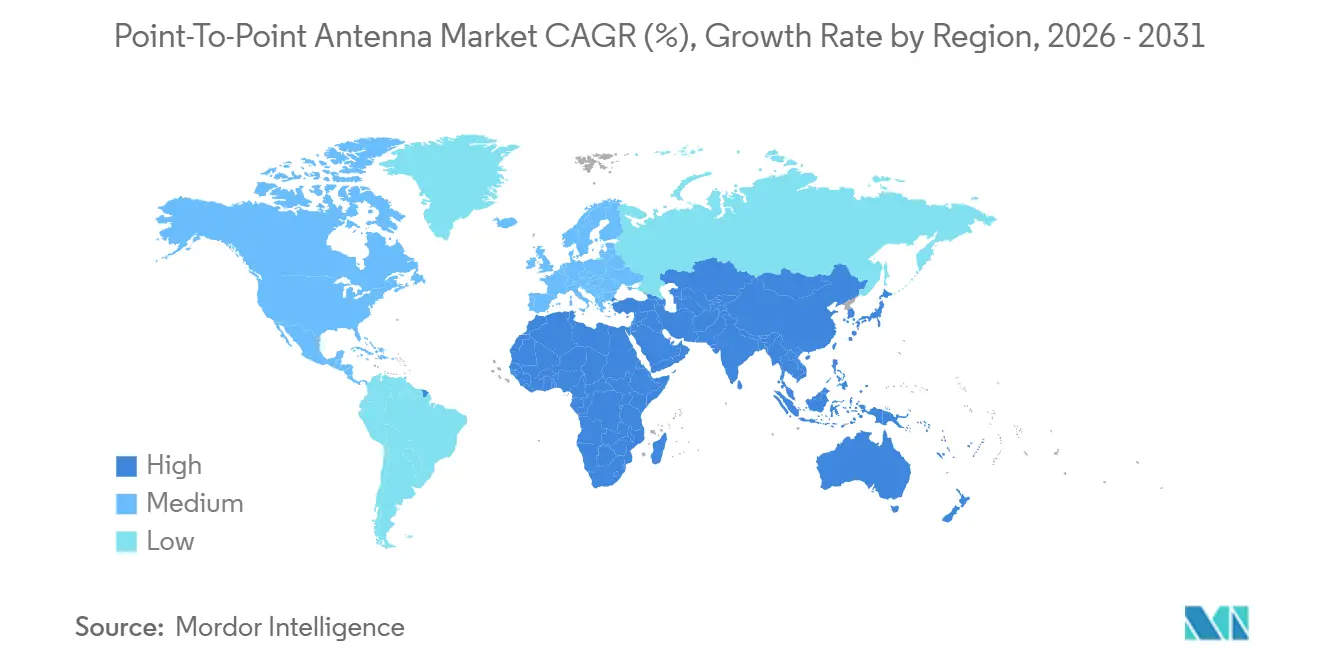

- Par géographie, l'Asie-Pacifique représentait 38,33 % de la part du marché des antennes point à point en 2025, tandis que le Moyen-Orient devrait être la région à la croissance la plus rapide, avec un TCAC de 8,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Antennes Point à Point

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Explosive en Capacité de Raccordement 5G | +2.1% | Mondial, Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Programmes de Financement du Haut Débit Rural | +1.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Lacunes Rapides dans le Déploiement de la Fibre jusqu'aux Tours | +1.5% | Mondial, Asie-Pacifique, Afrique | Court terme (≤ 2 ans) |

| Libéralisation des Licences en Ondes Millimétriques | +1.2% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération des Campus LTE/5G Privés | +0.9% | Mondial, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Transition de la Défense vers des Liaisons à Faible Probabilité d'Interception | +0.7% | Amérique du Nord, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Explosive en Capacité de Raccordement 5G

Les réseaux radio 5G nécessitent un débit de raccordement 10 à 20 fois supérieur à celui de la 4G, ce qui pousse les opérateurs vers des systèmes en ondes millimétriques et en bande E offrant des vitesses multigigabits.[1]Union Internationale des Télécommunications, "Tendances en Capacité de Raccordement 5G," itu.int Le déploiement par MTN Nigeria de liaisons à 25 Gbps en 2025 illustre comment les chemins micro-ondes sous 10 GHz hérités sont abandonnés au profit de nouvelles routes à haute capacité.[2]MTN Nigeria, "Déploiement Micro-ondes à 25 Gbps," mtn.ng Des fournisseurs tels que Cambium Networks proposent des radios en bande E à 10 Gbps équipées de modulation adaptative et de dépolarisation croisée, permettant aux opérateurs de maximiser l'utilisation du spectre sans nouvelles licences.

Programmes de Financement du Haut Débit Rural

Les subventions accordées dans le cadre du Fonds américain pour les Opportunités Numériques Rurales et du Mécanisme pour l'Interconnexion de l'Europe 2 financent des déploiements sans fil fixes qui dépendent du raccordement point à point, 40 % des offres gagnantes aux États-Unis spécifiant l'agrégation micro-ondes.[3]Commission Fédérale des Communications, "Résultats du Fonds pour les Opportunités Numériques Rurales," fcc.gov Étant donné que les limites de latence réglementaires favorisent les micro-ondes par rapport aux satellites, les FAI sans fil peuvent obtenir des garanties de revenus sur 10 ans avant d'investir dans des équipements.[4]Administration Nationale des Télécommunications et de l'Information, "Programme BEAD," ntia.gov Des subventions similaires au Canada et en Espagne incitent les opérateurs locaux à combiner fibre et liaisons point à point pour la couverture du dernier kilomètre.

Les Lacunes dans le Déploiement Rapide de la Fibre jusqu'aux Tours Créent des Manques au Dernier Kilomètre

Les retards d'autorisation et les pénuries de main-d'œuvre laissent des milliers de sites 5G actifs en attente de fibre, ce qui pousse les opérateurs à déployer des liaisons micro-ondes pour une connectivité provisoire, souvent pour une durée de 12 à 24 mois. Les projets de campus industriels de RAD en 2025 ont démontré un service symétrique à 1 Gbps sur des distances de 10 km, ce qui a permis aux exploitants d'usines d'éviter des délais de tranchée de fibre d'un mois. Cette approche est la plus visible en Afrique et en Asie du Sud-Est, où la fibre atteint moins de 20 % des tours cellulaires.

Libéralisation des Licences en Ondes Millimétriques en Asie Émergente

La consultation de l'Inde en 2025 sur l'attribution administrative des bandes E et V élimine les frais d'enchères pouvant dépasser 1 million USD par MHz, accélérant les déploiements pour Bharti Airtel et Vodafone Idea. L'enchère en attente du Japon sur la bande 40 GHz cible le raccordement urbain dense, tandis que le cadre existant de la bande E en Corée du Sud a déjà réduit le coût moyen du spectre de 35 % par rapport aux bandes 6-30 GHz. Cette libéralisation réduit le coût total de possession, favorisant les fournisseurs de panneaux plats disposant d'équipements en ondes millimétriques précertifiés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réaffectation du Spectre pour la 5G Mobile | -1.4% | Mondial, Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Coûts Élevés de Conformité à la Charge au Vent | -0.6% | Mondial, régions sujettes aux cyclones | Moyen terme (2-4 ans) |

| Durcissement des Règles de Rayonnement ETSI Classe 4 | -0.5% | Europe, Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Concurrence Croissante du Raccordement par Satellite | -0.8% | Afrique, Amérique du Sud, Asie-Pacifique rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Réaffectation du Spectre pour la 5G Mobile Érode les Bandes Micro-ondes

Ces dernières années, les régulateurs en Amérique du Nord et en Europe ont réattribué des blocs de spectre en bande C pour soutenir le déploiement des réseaux 5G. Cette décision a contraint les titulaires de licences micro-ondes à migrer vers des bandes de fréquences plus élevées, caractérisées par des portées plus courtes et nécessitant des tours supplémentaires pour maintenir la couverture réseau. Le processus de relocalisation a engendré des coûts élevés totalisant 9,7 milliards USD, imposant une charge financière considérable aux budgets des opérateurs. De plus, ce changement a créé des lacunes à court terme dans la disponibilité du réseau, notamment dans les zones où les fréquences en bande E n'ont pas encore reçu d'autorisation nationale d'utilisation.

Coûts Élevés de Conformité à la Charge au Vent pour les Antennes Paraboliques

Les antennes paraboliques, couramment utilisées dans les systèmes de communication, dépassent souvent 0,5 m² de surface frontale, ce qui enfreint les limites de charge au vent dans les régions sujettes à des conditions météorologiques extrêmes telles que les ouragans et les typhons. Pour remédier à ce problème, un renforcement structurel est souvent nécessaire pour assurer la stabilité de ces installations, avec des coûts allant de 5 000 à 15 000 USD par tour. Ces dépenses supplémentaires ont incité les opérateurs à adopter des solutions alternatives, telles que des unités à panneau plat 60 % plus petites. Ces unités compactes non seulement respectent les réglementations sur la charge au vent, mais simplifient également la conformité aux codes du bâtiment. Cette transition a entraîné une réduction des frais de location et une accélération des approbations en toiture, notamment dans des zones comme la côte du Golfe des États-Unis, fréquemment touchée par des ouragans, et le littoral pacifique du Japon, connu pour sa vulnérabilité aux typhons.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Bande de Fréquence : L'Émergence de la Dominance des Ondes Millimétriques

La bande sous 6 GHz (UHF/VHF) a conservé 46,11 % des revenus de 2025, mais les systèmes en ondes millimétriques au-dessus de 30 GHz devraient afficher un TCAC de 9,06 %, soulignant comment la densification 5G fait basculer la demande vers des canaux ultra-larges. Dans cette tranche haute bande, les liaisons en bande E et en bande V offrent jusqu'à 25 Gbps, donnant aux opérateurs urbains une marge pour les sites MIMO massif multi-secteurs. À mesure que les nations harmonisent les plans de bande E dans le cadre de l'UIT-R F.2086, les fournisseurs peuvent expédier des radios à référence unique vers plusieurs marchés, comprimant les coûts de stock. Bien que les micro-ondes traditionnelles 6-30 GHz restent indispensables pour les liaisons rurales de plus de 50 km, l'arrivée de panneaux plats à faible coût érode leur exclusivité dans les corridors suburbains.

La libéralisation réglementaire progressive fait des ondes millimétriques le choix par défaut en Inde, au Japon et en Corée du Sud, où le spectre sous 6 GHz est épuisé. La taille du marché des antennes point à point pour les équipements en ondes millimétriques devrait dépasser 3 milliards USD d'ici 2031, représentant près de 40 % de la valeur globale. À l'inverse, les unités sous 6 GHz conservent leur position dans les systèmes de radiodiffusion et de sécurité publique qui nécessitent une diffraction et des performances hors ligne de visée plutôt qu'une capacité de pointe. Cette diversité soutient les portefeuilles multibandes de CommScope et SIAE Microelettronica, qui couvrent leur exposition à mesure que les cadres de licences évoluent.

Par Type d'Antenne : Les Panneaux Plats Défient la Prédominance des Paraboliques

Les antennes paraboliques représentaient 58,38 % des revenus en 2025, portées par leur gain supérieur à 45 dBi sur la plage 6-30 GHz. Pourtant, les livraisons de panneaux plats et de guides d'ondes à fentes progressent à un TCAC de 8,78 % grâce aux avantages en matière de charge au vent et à la rapidité d'installation. Le PTP 850CX de Cambium offre une portée comparable dans un boîtier 60 % plus petit que les réflecteurs traditionnels, réduisant le loyer des tours et les cycles d'autorisation. Les réseaux à commande de phase 70/80 GHz de Siklu ajoutent une orientation électronique du faisceau, supprimant les tâches d'alignement mécanique et permettant aux équipes en toiture de terminer une liaison en moins de 30 minutes.

La part du marché des antennes point à point pour les panneaux plats devrait approcher 45 % dans le raccordement en ondes millimétriques urbain d'ici 2031, aidée par les codes municipaux plafonnant la taille des équipements en toiture. Les modèles paraboliques domineront encore les liaisons longue distance à 6 GHz couvrant les déserts, les montagnes et les plateformes offshore, des marchés où les bilans de liaison priment sur les considérations de facteur de forme. Pendant ce temps, les variantes à cornet et Yagi conservent des usages spécialisés dans la récupération après sinistre à déploiement rapide et les réseaux de sécurité publique sous 1 GHz.

Par Application : Les Réseaux Privés Réduisent l'Avance du Raccordement Télécom

Le raccordement télécom représentait 42,29 % des déploiements de 2025, ancrant toujours le marché des antennes point à point, mais la connectivité d'entreprise progresse à un TCAC de 8,95 % et est en passe d'éroder la domination des opérateurs pendant la période de prévision. Les fournisseurs d'accès Internet sans fil fixe exploitent également l'agrégation micro-ondes pour desservir les abonnés ruraux où la fibre reste non viable, tandis que les studios de télédiffusion continuent de dépendre des liaisons sous 6 GHz pour les chemins studio-émetteur qui privilégient la fiabilité à la capacité brute. Les campus LTE et 5G privés exigent désormais des liaisons symétriques à 1 Gbps pour l'analyse vidéo en temps réel et l'automatisation des machines, favorisant les radios en ondes millimétriques associées à des panneaux plats à double polarisation pouvant être installés rapidement sur les toits d'usines. Les agences militaires et de sécurité publique ajoutent un flux régulier de commandes à haute marge pour des radios chiffrées à faible probabilité d'interception résistant au brouillage dans des environnements contestés.

Le bassin adressable pour les liaisons d'entreprise se développe le plus rapidement dans les pôles manufacturiers d'Amérique du Nord, d'Allemagne et du Japon, où les entreprises adoptent des flux de travail Industrie 4.0 qui ne peuvent pas attendre des projets de tranchée de fibre pluriannuels. En conséquence, le marché des antennes point à point pour la connectivité d'entreprise devrait dépasser les revenus des FAI sans fil d'ici 2029. Pendant ce temps, les opérateurs poursuivent des déploiements hybrides fibre-micro-ondes qui comblent les lacunes temporaires dans la densification 5G, maintenant les volumes de raccordement télécom même si leur part tombe en dessous de 40 % vers la fin de la période. La demande de radiodiffusion reste largement stable, mais les cycles de renouvellement vers les flux de travail haute définition et IP maintiennent en vie les chemins hérités à 6-7 GHz. Collectivement, ces tendances diversifient la demande entre au moins cinq grands segments d'application, répartissant le risque pour les fournisseurs tout en renforçant l'importance des radios définies par logiciel pouvant être reconfigurées à mesure que les clients pivotent entre les cas d'usage.

Par Secteur d'Utilisateur Final : Les Entreprises et la Défense Dépassent les Dépenses des Opérateurs

Les opérateurs télécom détenaient 49,19 % de la demande des utilisateurs finaux en 2025, reflétant un investissement massif dans le raccordement 5G, mais les entreprises et les installations industrielles progressent à un TCAC de 8,83 %, et leur part devrait dépasser 30 % d'ici 2031. Les fabricants, les prestataires logistiques et les sociétés énergétiques se tournent vers des kits micro-ondes clés en main associés à une orchestration cloud, facilitant le déploiement pour les équipes informatiques dépourvues de spécialistes RF. Les FAI sans fil restent un créneau résilient car les subventions au haut débit rural aux États-Unis et en Europe compensent le risque en capital, permettant aux petits fournisseurs de financer des liaisons en bande E à haute capacité sur des contrats de subvention de 10 ans. Les réseaux de radiodiffusion continuent de renouveler les chemins longue distance à 7 GHz pour la distribution en studio, bien que la croissance absolue du segment soit modeste.

Les agences de défense et gouvernementales injectent des revenus premium sur le marché des antennes point à point, en achetant des radios durcies avec chiffrement validé FIPS et saut de fréquence coûtant deux à trois fois les équivalents commerciaux. Par conséquent, la part du marché des antennes point à point associée aux achats militaires est faible en volume mais disproportionnée en contribution aux bénéfices. Les entreprises, en revanche, privilégient les suites de gestion par abonnement qui compriment les dépenses d'exploitation, une dynamique qui profite à des fournisseurs tels que Cambium Networks et Ubiquiti. À mesure que les opérateurs cèdent les tours non stratégiques à des sociétés d'hébergement neutre, les propriétaires de tours émergeront également comme un centre d'achat distinct pour les radios de raccordement, redistribuant davantage la demande des comptes opérateurs traditionnels.

Par Polarisation : Les Conceptions à Double Polarisation Deviennent la Nouvelle Référence

Les antennes à double polarisation ont capté 51,28 % des revenus de 2025 et progressent à un TCAC de 9,11 % car elles doublent l'efficacité spectrale dans la même licence de canal, un avantage décisif dans les corridors urbains encombrés. Les opérateurs peuvent désormais exécuter des flux horizontaux et verticaux indépendants à des taux de modulation adaptative allant jusqu'à 4096-QAM, atteignant un débit multigigabit sans nouveaux frais de spectre. Les équipements à polarisation simple persistent dans les réseaux de sécurité publique sensibles aux coûts et les dorsales rurales héritées où la croissance du trafic est modeste, mais leur pertinence s'estompe à mesure que la densification 5G s'accélère.

Les cadres réglementaires tels que l'ETSI EN 302 217 imposent une discrimination de polarisation croisée de 30 dB ou plus, incitant les fournisseurs d'antennes à reconcevoir les alimentations à cornet et les radômes pour une meilleure fidélité. À mesure que ces schémas plus stricts deviennent obligatoires dans les nouveaux déploiements, les équipements à double polarisation passent d'une option premium à une spécification par défaut, notamment sur les tours qui ne peuvent pas accueillir plusieurs antennes paraboliques. Cette évolution augmente la taille du marché des antennes point à point pour les solutions à double polarisation intégrées tout en réduisant progressivement la demande de modules XPIC additionnels. À l'avenir, les systèmes à quadruple polarisation en cours d'essai sur le terrain pourraient apparaître vers la fin de la décennie, mais leur adoption généralisée dépendra de la capacité des opérateurs à obtenir des licences à quatre porteuses correspondantes à un coût acceptable. Pour l'instant, la double polarisation reste le point d'équilibre idéal, conciliant capacité de liaison, complexité matérielle et conformité réglementaire.

Analyse Géographique

L'Asie-Pacifique représentait 38,33 % des revenus de 2025, portée par des développements significatifs dans des pays comme l'Inde et le Japon. L'Inde a continué de s'appuyer sur la technologie micro-ondes pour 54 % de ses tours, tandis que le Japon s'est fixé un objectif ambitieux de déploiement de 50 000 sites en ondes millimétriques d'ici 2027 pour améliorer son infrastructure réseau. En décembre 2025, l'Inde a introduit un cadre de raccordement ouvrant six bandes micro-ondes, ainsi que les bandes E et V, spécifiquement pour les applications sans fil fixes. Cette mesure a éliminé les primes d'enchères qui avaient auparavant freiné l'expansion de la connectivité rurale. Pendant ce temps, en Chine, les achats intégrés de RAN obscurcissent les volumes exacts ; cependant, des témoignages anecdotiques indiquent que les opérateurs d'État préfèrent majoritairement les fournisseurs nationaux pour les liaisons à 70 GHz utilisées dans les réseaux en anneau métropolitains.

Le Moyen-Orient, mené par les Émirats Arabes Unis et l'Arabie Saoudite, est la sous-région à la croissance la plus rapide, avec un TCAC de 8,92 %. du et Ericsson ont validé une portée en ondes millimétriques à 1 Gbps sur 2 km lors de l'essai d'avril 2026 à Dubaï, prouvant l'adéquation pour le raccordement IoT des villes intelligentes. Le projet Lusail au Qatar exploite des sauts en bande E à 25 Gbps pour acheminer des analyses en temps réel, illustrant la dépendance de la ville intelligente aux micro-ondes gigabit. L'Amérique du Nord bénéficie de 62,85 milliards USD de pools de subventions fédérales combinées qui privilégient les conceptions hybrides fibre-sans fil dans les comtés à faible densité. Cependant, la réaffectation de la bande C a évincé les micro-ondes longue distance des corridors urbains, accélérant un pivot vers les sauts en toiture à 70-90 GHz tandis que des concurrents satellitaires tels que Starlink courtisent les champs pétrolifères éloignés.

L'Europe investit dans la couverture gigabit rurale via le MEF-2, avec une priorité accordée aux régions où les coûts de tranchée de fibre dépassent 50 000 EUR (56 500 USD) par kilomètre. Les opérateurs migrant hors des canaux 3,7-4,2 GHz libérés supportent des coûts supplémentaires pour se reconfigurer vers des bandes plus élevées, incitant les opérateurs en Allemagne et en France à négocier des baux de tours en bande E pluriannuels à des tarifs réduits. L'Amérique du Sud comble les déploiements de fibre avec des micro-ondes provisoires. L'expansion de 157 millions BRL (31 millions USD) d'Eletronet en 2026 laisse un écart de 500 mètres entre de nombreuses tours, comblé par des antennes paraboliques à 18 GHz à faible coût. Le climat varié du Brésil stimule également la demande de solutions à double porteuse résistantes à l'atténuation par la pluie.

Paysage Concurrentiel

Le marché est modérément consolidé, CommScope, SIAE Microelettronica et Intracom Telecom détenant collectivement une part significative des livraisons et s'appuyant sur des comptes opérateurs de longue date. Cambium Networks et Ubiquiti pénètrent les marchés des FAI sans fil et des entreprises grâce à des plateformes de contrôle cloud qui réduisent les dépenses d'exploitation. Siklu, BridgeWave et Aviat se spécialisent dans la technologie en ondes millimétriques et le déploiement de réseaux à commande de phase qui réduisent considérablement le temps d'installation.

Les mouvements stratégiques se concentrent sur l'intégration verticale et l'agilité de conformité. Le partenariat Ka-band de SIAE en 2025 avec Qorvo intègre des circuits intégrés de formation de faisceau adaptatif pour maintenir la qualité de liaison à 10 dB ou moins d'atténuation par la pluie. La suite cloud Evo 2026 de Cambium unifie la gestion PTP et PTMP, séduisant les prestataires de services gérés dépourvus d'ingénieurs RF. Les opérateurs de satellites en orbite basse restent des entrants perturbateurs ; Starlink affiche une latence inférieure à 50 ms, menaçant le raccordement micro-ondes à distance, bien que la coordination réglementaire et les droits en toiture ralentissent la cannibalisation terrestre.

Les réponses des fournisseurs comprennent des antennes certifiées ETSI classe 4 avec une discrimination de polarisation croisée de 30 dB, assurant la conformité aux réglementations de rayonnement de 2024 tout en maintenant des performances optimales. Ces antennes sont conçues pour répondre à des normes industrielles strictes sans compromettre l'efficacité ou la fiabilité. De plus, les achats de défense sont devenus un domaine de croissance significatif. L'acquisition par HEICO de Southwest Antennas en avril 2026 a stratégiquement élargi son portefeuille aérospatial en incorporant des produits durcis sous 8,5 GHz. Cette démarche vise à répondre à la demande croissante de contrats à faible probabilité d'interception, essentiels pour les systèmes de communication sécurisés et discrets dans les applications de défense.

Leaders du Secteur des Antennes Point à Point

Cambium Networks Corporation

Ubiquiti Inc.

Siklu Communication Ltd.

SIAE Microelettronica S.p.A.

Intracom Telecom S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Cambium Networks a lancé la plateforme cloud Evo pour automatiser la configuration et la surveillance des gammes PTP 850 et cnWave, réduisant les dépenses d'exploitation pour les FAI et les entreprises.

- Avril 2026 : HEICO a acquis 90 % de Southwest Antennas, élargissant son catalogue RF de qualité défense.

- Avril 2026 : du et Ericsson ont réalisé le premier essai commercial en ondes millimétriques à portée étendue aux Émirats Arabes Unis, atteignant 1 Gbps à 2 km pour soutenir les services de ville intelligente.

- Avril 2026 : Ondas a acquis World View Enterprises pour 140 millions USD, ajoutant des relais par ballon stratosphérique qui complètent les micro-ondes terrestres.

Périmètre du Rapport sur le Marché Mondial des Antennes Point à Point

Le Marché des Antennes Point à Point est le secteur industriel mondial axé sur la conception, la fabrication, le déploiement et la vente d'antennes pour des liaisons de communication sans fil dédiées entre deux emplacements fixes. Ces antennes permettent une transmission de données à haute capacité en ligne de visée pour des applications telles que le raccordement télécom, la connectivité haut débit, la radiodiffusion, les communications de défense et la mise en réseau d'entreprise. Le marché englobe des antennes fonctionnant sur plusieurs bandes de fréquences, notamment sous 6 GHz, 6-30 GHz et au-dessus de 30 GHz, répondant à des exigences variables en matière de portée, de bande passante et de performances.

Le Rapport sur le Marché des Antennes Point à Point est Segmenté par Bande de Fréquence (Sous 6 GHz, 6-30 GHz et Au-dessus de 30 GHz), Type d'Antenne (Antenne Parabolique, Panneau Plat et Guide d'Ondes à Fentes, Yagi, Cornet et Autre Type d'Antenne), Application (Raccordement Télécom, FAI Haut Débit Sans Fil, Distribution de Télédiffusion, Réseaux Militaires et de Sécurité Publique, et Connectivité d'Entreprise), Secteur d'Utilisateur Final (Opérateurs Télécom, Fournisseurs d'Accès Internet, Sociétés de Radiodiffusion, Agences de Défense et Gouvernementales, et Entreprises et Installations Industrielles), Polarisation (Polarisation Simple, Double Polarisation et Polarisation Croisée), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Sous 6 GHz (UHF/VHF) |

| 6-30 GHz (Micro-ondes) |

| Au-dessus de 30 GHz (Ondes Millimétriques) |

| Antenne Parabolique |

| Panneau Plat et Guide d'Ondes à Fentes |

| Yagi |

| Cornet |

| Autre Type d'Antenne |

| Raccordement Télécom |

| FAI Haut Débit Sans Fil |

| Distribution de Télédiffusion |

| Réseaux Militaires et de Sécurité Publique |

| Connectivité d'Entreprise |

| Opérateurs Télécom |

| Fournisseurs d'Accès Internet |

| Sociétés de Radiodiffusion |

| Agences de Défense et Gouvernementales |

| Entreprises et Installations Industrielles |

| Polarisation Simple |

| Double Polarisation |

| Polarisation Croisée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Bande de Fréquence | Sous 6 GHz (UHF/VHF) | |

| 6-30 GHz (Micro-ondes) | ||

| Au-dessus de 30 GHz (Ondes Millimétriques) | ||

| Par Type d'Antenne | Antenne Parabolique | |

| Panneau Plat et Guide d'Ondes à Fentes | ||

| Yagi | ||

| Cornet | ||

| Autre Type d'Antenne | ||

| Par Application | Raccordement Télécom | |

| FAI Haut Débit Sans Fil | ||

| Distribution de Télédiffusion | ||

| Réseaux Militaires et de Sécurité Publique | ||

| Connectivité d'Entreprise | ||

| Par Secteur d'Utilisateur Final | Opérateurs Télécom | |

| Fournisseurs d'Accès Internet | ||

| Sociétés de Radiodiffusion | ||

| Agences de Défense et Gouvernementales | ||

| Entreprises et Installations Industrielles | ||

| Par Polarisation | Polarisation Simple | |

| Double Polarisation | ||

| Polarisation Croisée | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des antennes point à point d'ici 2031 ?

Mordor Intelligence prévoit que la taille du marché des antennes point à point atteindra 7,86 milliards USD d'ici 2031 avec un TCAC de 8,18 %.

Quel type d'antenne connaît la croissance la plus rapide ?

Les antennes à panneau plat devraient afficher un TCAC de 8,78 % jusqu'en 2031, réduisant l'écart avec les antennes paraboliques.

Qu'est-ce qui stimule l'adoption des ondes millimétriques en Asie-Pacifique ?

La libéralisation des licences en bande E et en bande V en Inde et au Japon, ainsi que les objectifs de densification 5G, accélèrent les déploiements de raccordement en ondes millimétriques.

Comment les subventions au haut débit rural affectent-elles la demande ?

Les programmes de financement américains et européens réduisent le risque des projets sans fil fixes, entraînant des commandes plus importantes de liaisons de raccordement point à point parmi les FAI régionaux.

Quels fournisseurs dominent le marché aujourd'hui ?

CommScope, SIAE Microelettronica et Intracom Telecom détiennent une part combinée de 37 %, mais Cambium Networks et Ubiquiti se développent rapidement dans les canaux entreprise et FAI.

Quel est le rôle de la double polarisation ?

Les antennes à double polarisation doublent l'efficacité spectrale dans les licences existantes, aidant les opérateurs à atteindre leurs objectifs de raccordement multigigabit sans nouveaux achats de spectre.

Dernière mise à jour de la page le: