Taille et part de marché des antennes satellites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

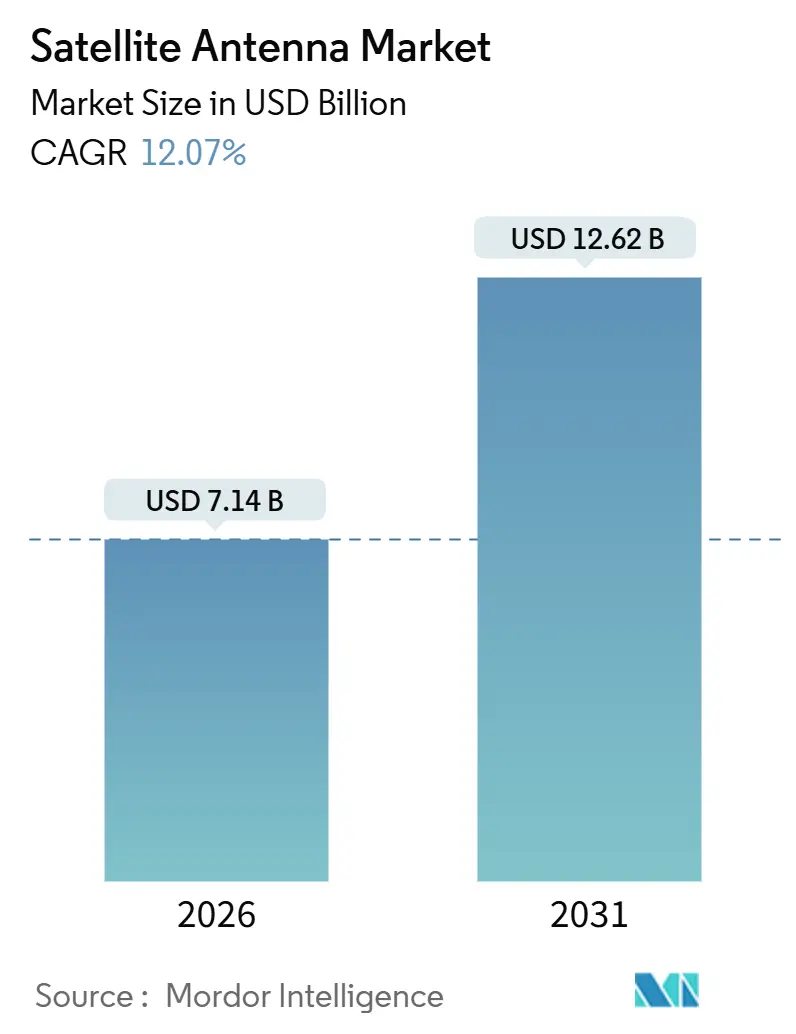

| Taille du Marché (2026) | 7.14 Milliards de dollars |

| Taille du Marché (2031) | 12.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.07% CAGR |

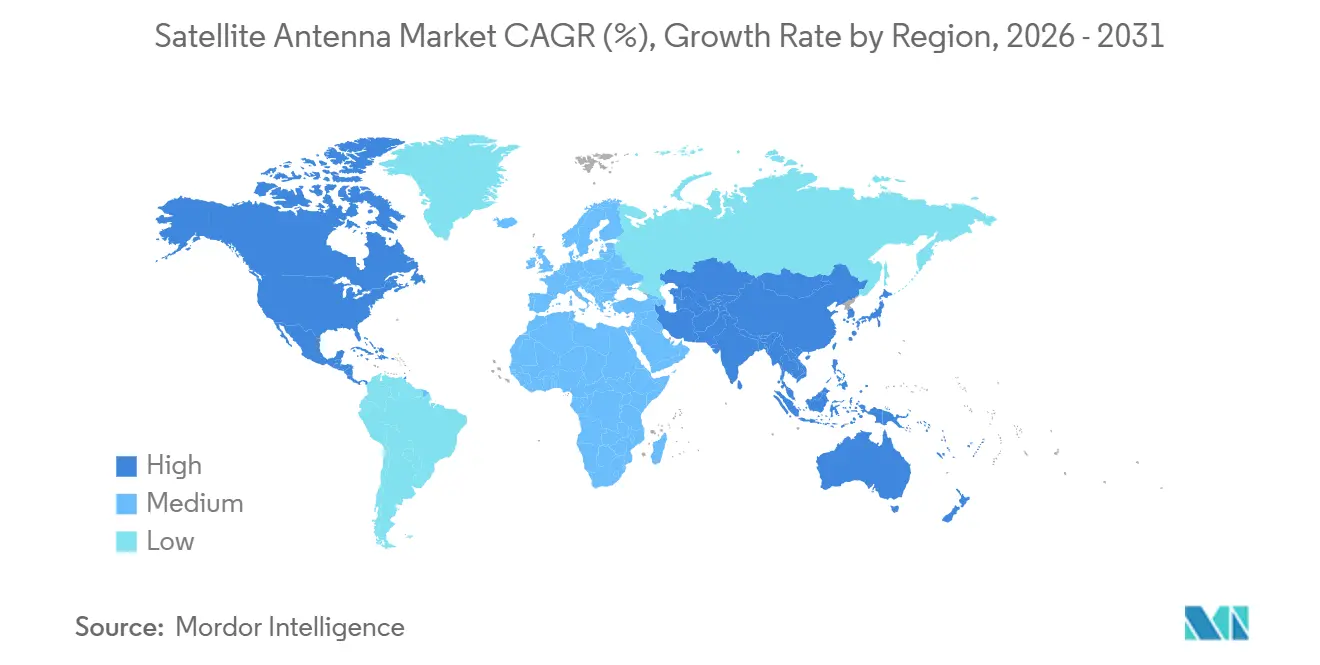

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

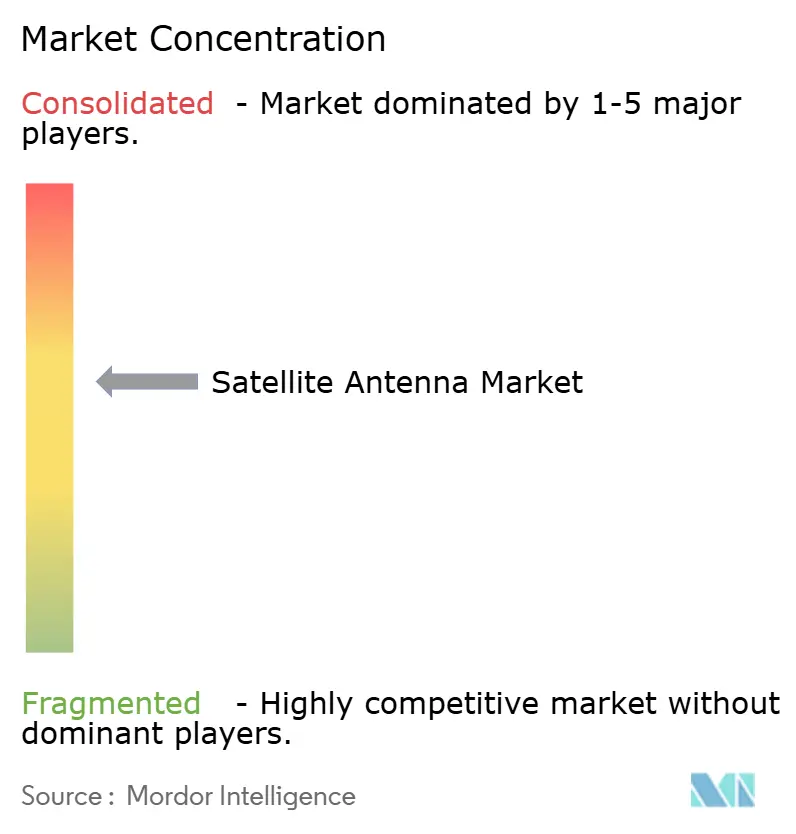

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des antennes satellites par Mordor Intelligence

La taille du marché des antennes satellites a atteint 7,14 milliards USD en 2026 et est en passe d'atteindre 12,62 milliards USD d'ici 2031, progressant à un TCAC de 12,07 % sur la période. La croissance est alimentée par les constellations à large bande en orbite basse terrestre (LEO), la demande croissante de la défense pour la résilience multi-orbite, le déploiement de charges utiles de satellites à haut débit (HTS) et l'essor de l'aviation commerciale pour une connectivité en vol fiable. Les réseaux à balayage électronique (ESA) à panneau plat continuent de comprimer les prix, catalysés par des partenariats de fabrication de type automobile, tandis que la rationalisation réglementaire aux États-Unis et en Europe réduit les délais de certification pour les retrofits aéroportés. Les agences de défense augmentent leurs budgets pour des terminaux protégés en bande X et Ka interopérables entre les systèmes géostationnaires (GEO), en orbite terrestre moyenne (MEO) et LEO, même si les opérateurs commerciaux cherchent le coût par bit le plus bas. Par ailleurs, la pression des contrôles à l'exportation sur les puces en nitrure de gallium et les défis liés à l'atténuation par la pluie dans les régions équatoriales tempèrent l'adoption à court terme dans les marchés émergents.

Points clés du rapport

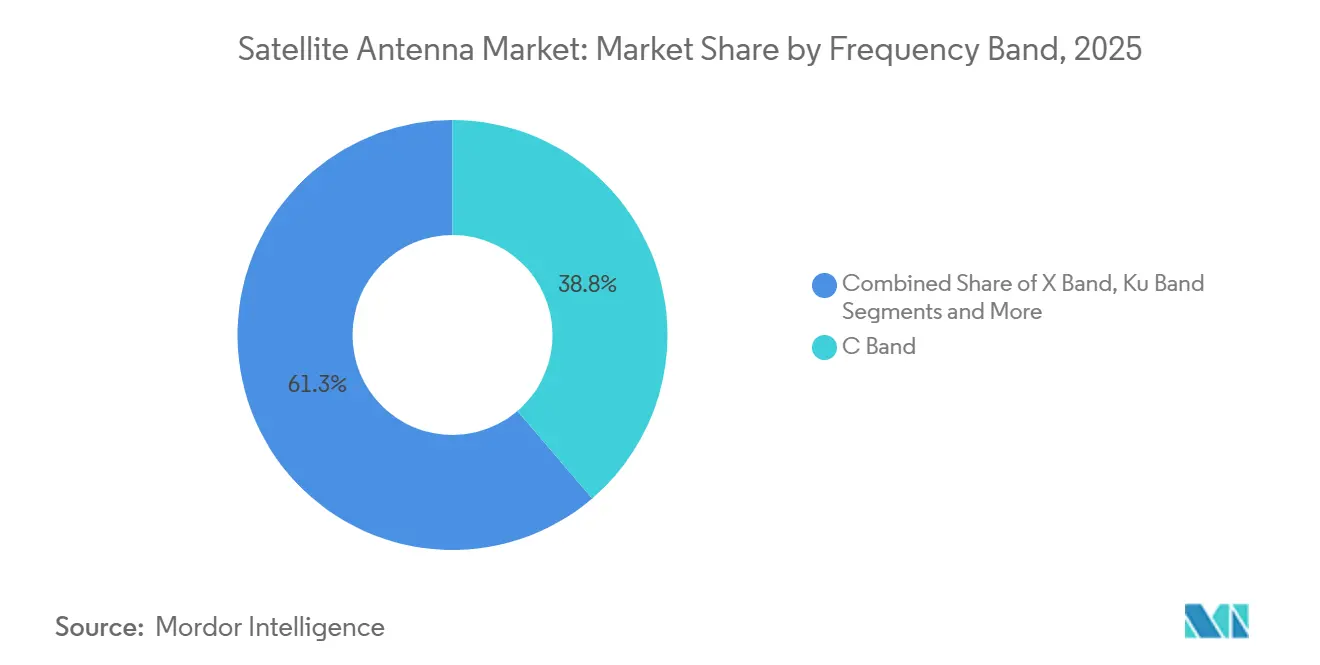

- Par bande de fréquence, la bande C a dominé avec 38,75 % de la part de marché des antennes satellites en 2025, tandis que la bande Ka devrait se développer à un TCAC de 11,80 % jusqu'en 2031.

- Par type d'antenne, les réflecteurs paraboliques ont représenté 44,10 % du chiffre d'affaires 2025 ; les conceptions à panneau plat progressent à un TCAC de 34,2 % jusqu'en 2031.

- Par application, les plateformes terrestres ont détenu 36,70 % de la taille du marché des antennes satellites en 2025, et les plateformes aéroportées progressent à un TCAC de 12,60 % jusqu'en 2031.

- Par utilisateur final, le segment commercial a capturé 52,40 % de la part en 2025, tandis que les achats gouvernementaux et de défense devraient augmenter à un TCAC de 9,8 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé 41,50 % du chiffre d'affaires 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de 9,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs du Marché des Antennes Satellitaires*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des constellations à large bande LEO | +3.2% | Mondial, densité précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Militarisation rapide de l'espace (MilSATCOM) | +2.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des charges utiles de satellites à haut débit | +2.1% | Mondial, concentré en Amérique du Nord et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Essor de la connectivité commerciale en vol | +1.9% | Couloirs aériens d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déflation de la courbe des coûts des panneaux plats à base d'ESA | +1.5% | Mondial, centres de fabrication en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Communications pour les missions lunaires et cislunaires | +0.6% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des constellations à large bande LEO

Plus de 6 750 engins spatiaux Starlink étaient en orbite fin 2024, Eutelsat OneWeb ayant achevé son réseau de première génération à 648 satellites la même année. Le projet Kuiper d'Amazon doit mettre en orbite 1 663 satellites d'ici juillet 2026 pour préserver le spectre, ce qui ancre la demande de terminaux utilisateurs à l'approche des jalons. Ces méga-constellations imposent des antennes capables de suivre plusieurs cibles en mouvement rapide, favorisant les ESA par rapport aux antennes paraboliques dans les segments de l'aviation, du maritime et du mobile terrestre. La parité tarifaire sur les panneaux plats émerge à mesure que les volumes augmentent, et les opérateurs de constellations subventionnent souvent le matériel pour accélérer l'acquisition d'abonnés. Le changement d'écosystème qui en résulte comprime le coût par mégabit, encourageant les opérateurs télécoms dans les régions éloignées à adopter le backhaul satellitaire pour le haut débit du dernier kilomètre.

Militarisation rapide de l'espace (MilSATCOM)

Le département de l'Armée de l'air des États-Unis a attribué à L3Harris un contrat de terminaux d'une valeur de 1,2 milliard USD à mi-2024, soulignant l'appétit de la défense pour la résilience multi-orbite[1]Source : Jen Judson, « L'Armée de l'air confie à L3Harris des terminaux multi-orbites d'une valeur de 1,2 milliard USD », Defense News, defensenews.com. L'OTAN a publié un cadre SATCOM résilient qui impose l'agilité des terminaux entre satellites commerciaux et militaires en quelques millisecondes pour éviter le brouillage [2]Source : Commandement allié Transformation de l'OTAN, « Cadre pour un SATCOM résilient », OTAN, nato.int. Les agences de défense asiatiques adoptent la même posture : l'Inde a lancé des satellites de communications dédiés en 2024 et le Japon a financé de nouvelles stations au sol en bande X dans son budget 2025. Ces initiatives stimulent la demande de matériel en bande X et Ka avec chiffrement, cybersécurité intégrée et formes d'onde anti-brouillage. Les grands maîtres d'œuvre ayant une expérience des programmes classifiés conservent un avantage, bien que les innovateurs en panneaux plats gagnent du terrain en s'associant à des intégrateurs de systèmes.

Adoption des charges utiles de satellites à haut débit

Les architectures HTS multiplient la capacité disponible en utilisant des milliers de faisceaux ponctuels orientables. Le système O3b mPOWER de SES est devenu pleinement opérationnel en 2024, délivrant plus de 50 000 faisceaux en bande Ka pouvant être réaffectés en quelques secondes. La plateforme ViaSat-3 Americas de Viasat est entrée en service la même année, ajoutant 1 térabit par seconde de débit pour les clients mobilité. Ces charges utiles incitent à l'adoption d'antennes double fréquence (bandes Ku et Ka) capables d'adapter le codage et la modulation en temps réel. Les opérateurs disposant de capacité HTS vendent la bande passante en blocs de gigabits plutôt qu'en transpondeurs, favorisant les terminaux dotés de logiciels de direction de faisceau. L'essor des HTS alimente également les mises à niveau de terminaux dans la radiodiffusion, les mines et les téléports pétroliers et gaziers qui fonctionnaient historiquement avec des systèmes en bande C à plus faible capacité.

Essor de la connectivité commerciale en vol

Starlink Aviation comptait plus de 100 000 installations fin 2024, tandis que Gogo Business Aviation enregistrait une hausse de 18 % des expéditions cette année-là, grâce à des accords d'équipement en ligne avec Gulfstream et Bombardier. L'Administration fédérale de l'aviation des États-Unis a réduit le traitement des certificats de type supplémentaires pour les ESA à moins de 12 mois, supprimant un goulot d'étranglement majeur. Les compagnies aériennes monétisent la connectivité via des sièges premium, la publicité et les liaisons de données opérationnelles, transformant le service d'un centre de coûts en un générateur de revenus. Les panneaux plats réducteurs de traînée remplacent les radômes en dôme sur les flottes à fuselage étroit, économisant du carburant et soutenant les engagements de durabilité. La différenciation concurrentielle repose désormais sur la fourniture d'une bande passante de qualité streaming de porte à porte sans coûteux échanges de micrologiciels lors du passage entre les systèmes GEO et LEO.

Analyse de l'Impact des Freins du Marché des Antennes Satellitaires*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Atténuation par la pluie en bande Ku/Ka dans les régions équatoriales | −1.4% | Afrique équatoriale, Asie du Sud-Est, Amérique centrale et du Sud | Court terme (≤ 2 ans) |

| Goulots d'étranglement des contrôles à l'exportation sur les puces ESA | −1.8% | Mondial, plus aigu en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Hausse des primes d'assurance liées aux débris orbitaux | −0.9% | Mondial, prononcé pour les opérateurs et les prestataires de lancement | Moyen terme (2 à 4 ans) |

| Contrainte de dépenses d'investissement chez les opérateurs télécoms des marchés émergents | −1.1% | Afrique, Amérique du Sud, certaines nations d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement des contrôles à l'exportation sur les puces ESA

Le Bureau de l'industrie et de la sécurité a renforcé les contrôles à l'exportation sur le nitrure de gallium en 2024, ralentissant les livraisons de puces à réseau phasé aux acheteurs d'Asie-Pacifique. La Chine a répliqué en restreignant les exportations de gallium et de germanium, incitant les fonderies non chinoises à qualifier des chaînes d'approvisionnement alternatives à un coût plus élevé. Les règles ITAR ajoutent des délais de six à neuf mois pour de nombreuses transactions commerciales, comme Kymeta l'a divulgué dans ses documents destinés aux investisseurs. Hanwha Phasor a choisi d'ouvrir une filiale aux États-Unis pour naviguer dans ce régime, dupliquant les ressources d'ingénierie et allongeant les feuilles de route. Ces contraintes font monter les prix des terminaux dans les régions sensibles aux prix et compliquent les calendriers de déploiement multinationaux.

Atténuation par la pluie en bande Ku/Ka dans les régions équatoriales

Les fortes précipitations dans les zones tropicales introduisent une atténuation de 0,4 à 2 dB/km aux fréquences de la bande Ka, faisant parfois chuter la disponibilité des liaisons en dessous de 99,5 % pendant les moussons. Les opérateurs atténuent le risque par un codage adaptatif, un contrôle de puissance en liaison montante et une diversité de sites, mais ces tactiques augmentent les dépenses d'investissement et d'exploitation. Les utilisateurs maritimes sur les routes de navigation équatoriales doivent surdimensionner les antennes ou accepter une dégradation du service, réduisant le marché adressable pour les terminaux à haute capacité. Les opérateurs télécoms en Asie du Sud-Est et en Afrique équatoriale évaluent donc la fibre ou les micro-ondes comme alternatives de backhaul, retardant les mises à niveau satellitaires. Les systèmes hybrides double bande Ku-Ka aident à restaurer la disponibilité mais augmentent les coûts de nomenclature des ESA, mettant les fournisseurs au défi de protéger leurs marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Antennes Satellitaires

Par bande de fréquence :

l'élan de la bande Ka remodèle l'économie du spectreLa bande Ka devrait enregistrer une expansion annuelle de 11,80 % jusqu'en 2031, ce qui en fait la tranche à la croissance la plus rapide du marché des antennes satellites. SES O3b mPOWER et Viasat ViaSat-3 s'appuient tous deux sur des faisceaux ponctuels Ka pouvant être modulés régionalement, et leur demande combinée ancre des achats pluriannuels d'ESA double bande. En revanche, la bande C a conservé une part de marché des antennes satellites de 38,75 % en 2025, servant les téléports gouvernementaux, les nœuds de reprise après sinistre et les liaisons montantes de radiodiffusion qui privilégient la résilience face à l'atténuation par la pluie. La bande Ku reste un pilier pour la diffusion directe à domicile et les liaisons aéronautiques de première génération, mais la croissance ralentit à mesure que la capacité migre vers des fréquences plus élevées. Les bandes L/S et VHF/UHF occupent des rôles de niche dans les services mobiles par satellite et les radios de défense héritées.

Les opérateurs misent sur la bande Ka pour une efficacité spectrale plus élevée et des allocations réglementaires abondantes obtenues lors de la Conférence mondiale des radiocommunications de 2023. Les intégrateurs regroupent désormais un codage adaptatif pour maîtriser l'atténuation équatoriale et emploient des architectures double bande qui orientent le trafic vers la bande Ku par mauvais temps, préservant la qualité de service. Cette approche à spectre mixte permet aux compagnies aériennes premium de garantir des forfaits en vol de qualité streaming et aux opérateurs de plateformes pétrolières de maintenir les réseaux SCADA en ligne pendant les tempêtes. À mesure que les coûts unitaires baissent, les antennes Ka descendent vers les petits navires marchands et l'agriculture à distance, élargissant la base de clientèle sans cannibaliser les niveaux de fiabilité de la bande C.

Par type d'antenne :

les ESA à panneau plat perturbent la domination des antennes paraboliquesLes réflecteurs paraboliques ont représenté 44,10 % du chiffre d'affaires 2025, témoignant de la mécanique éprouvée et du faible coût initial pour les sites fixes. Néanmoins, les conceptions à panneau plat progressent à un TCAC de 34,2 %, le taux le plus remarquable du marché des antennes satellites jusqu'en 2031, grâce à des profils minces qui réduisent la traînée sur les aéronefs et éliminent les pièces mobiles sur les véhicules. Ball Aerospace s'est associé à Flex pour appliquer l'économie de montage en surface de type automobile aux lignes de réseaux à phase, visant une réduction de prix de 40 % par unité. L'Osprey u8 de Kymeta était proposé à moins de 9 000 USD en 2024, réduisant considérablement les coûts d'entrée pour les petites embarcations. Les variantes à cornet, à résonateur diélectrique, à radôme en plastique renforcé de fibres de verre et à emboutissage métallique jouent des rôles de soutien, soit comme radiateurs spécialisés, soit comme boîtiers de protection.

Les fabricants se diversifient avec des solutions hybrides, comme le v240MT d'Intellian qui marie un réflecteur parabolique de 2,4 m avec des modems à définition logicielle permettant des transferts GEO-LEO agiles. Les prototypes de formation de faisceau optique d'All.Space remplacent les déphaseurs radiofréquences par des éléments à cristaux liquides, réduisant le nombre de composants de 60 %, améliorant le rendement et diminuant la consommation d'énergie. Par ailleurs, les surfaces intelligentes reconfigurables de Greenerwave visent à orienter les faisceaux sans composants RF actifs, une voie potentiellement transformatrice pour les terminaux portables terrestres alimentés par batterie.

Par application :

les plateformes aéroportées progressent le plus rapidementLes systèmes terrestres ont dominé la taille du marché des antennes satellites en 2025 avec 36,70 % des ventes, reflétant une demande ancrée pour les téléports, le backhaul cellulaire et les VSAT d'entreprise. Pourtant, les plateformes aéroportées représentent la progression la plus rapide avec un TCAC de 12,60 % jusqu'en 2031, alors que les compagnies aériennes s'empressent de retrofiter leurs flottes à fuselage étroit. La pénétration rapide de Starlink Aviation et la réforme de la certification de l'Administration fédérale de l'aviation sont les principaux facteurs. Les compagnies aériennes monétisent la bande passante via des suppléments tarifaires et l'engagement aux programmes de fidélité, et les opérateurs de jets d'affaires considèrent la communication permanente comme un équipement standard pour les passagers de direction. Les antennes spatiales constituent une tranche petite mais stratégique, axée sur les liaisons inter-satellites et de l'espace lointain qui testent des technologies de pointage de pointe.

L'adoption maritime s'accélère également, portée par le déploiement Starlink à l'échelle de la flotte de Royal Caribbean et par les opérateurs de porte-conteneurs cherchant des flux de maintenance prédictive. Les clients des croisières et de l'énergie offshore exigent de plus en plus un débit de classe gigabit, poussant les fabricants d'antennes à proposer des terminaux multi-orbites et multi-bandes logés dans des radômes uniques pour simplifier l'intégration sur le pont et réduire les coûts de remplacement. Le mobile terrestre reste stable, soutenu par les agences de premiers intervenants intégrant des liaisons à haute vitesse pour les drones, les caméras corporelles et les plateformes de connaissance de la situation.

Par utilisateur final :

les achats de défense maintiennent des prix premiumLes acheteurs commerciaux détenaient 52,40 % de la part de marché des antennes satellites en 2025, mais les budgets de défense offrent les marges les plus élevées et devraient croître de 9,8 % par an. La Force spatiale, l'Armée de terre des États-Unis et les ministères alliés privilégient des terminaux durcis capables de basculer entre les liaisons GEO, MEO et LEO, d'intégrer le chiffrement et de résister aux cyberattaques. Les opérateurs télécoms commerciaux recherchent des efficacités en dollars par gigaoctet, acceptant des cycles de vie plus courts et s'appuyant sur du matériel subventionné par les opérateurs de constellations. Cette divergence crée des chaînes d'approvisionnement parallèles : les grands maîtres d'œuvre fabriquent des kits MilSATCOM sur mesure dans des installations classifiées, tandis que des spécialistes ESA soutenus par des fonds de capital-risque expédient des références standard via des canaux de commerce électronique.

Des achats hybrides émergent lorsque les agences de défense louent de la capacité auprès de constellations LEO commerciales, stimulant ainsi la demande de terminaux à double usage. Les fournisseurs capables de certifier à la fois selon les normes ARINC et MIL-STD accèdent à des marchés adressables plus larges. Dans le même temps, l'escalade des coûts d'assurance liée aux débris orbitaux pousse les opérateurs de réseaux à négocier des clauses de partage des risques, affectant indirectement les cycles de remplacement des antennes à mesure que les flottes désorbitent plus tôt les engins spatiaux plus anciens.

Analyse géographique

Marché des Antennes Satellitaires en Amérique du Nord

L'Amérique du Nord a représenté 41,50 % des revenus de 2025, portée par les premiers déploiements LEO, la feuille de route de modernisation de la Space Force et la simplification des procédures de la FAA. Les grands acteurs de la défense tels que L3Harris et Viasat bénéficient de contrats pluriannuels qui stabilisent la demande intérieure, même si les retrofits dans l'aviation commerciale s'accélèrent. Les programmes canadiens de haut débit rural procurent également des milliers de terminaux fixes, élargissant la base de clientèle au-delà des secteurs de la mobilité. Bien que la croissance ralentisse à mesure que les bases installées arrivent à maturité, les mises à niveau du marché secondaire pour la capacité double bande soutiennent les volumes.

Marché des Antennes Satellitaires en Asie-Pacifique

L'Asie-Pacifique devrait progresser à un CAGR de 9,7 % d'ici 2031, la trajectoire régionale la plus forte du marché des antennes satellitaires. Le plan de la Chine visant à mettre en orbite 13 000 satellites d'ici 2030 impose des dizaines de milliers de terminaux terrestres chaque année, et le pays développe des fonderies GaN nationales pour réduire son exposition aux contrôles des exportations américaines. L'Inde vise une économie spatiale de 44 milliards USD d'ici 2033, catalysant des coentreprises public-privé dans la fabrication d'antennes. L'expansion du satellite quasi-zénithal du Japon et les ambitions d'exportation de défense de la Corée du Sud constituent des facteurs de demande supplémentaires. Les organismes de réglementation en Australie et en Indonésie pré-approuvent désormais les importations de terminaux Starlink, reflétant une dynamique politique à l'échelle de la région.

Marché des Antennes Satellitaires en EMEA et en Amérique du Sud

L'Europe équilibre ses objectifs de souveraineté en matière de sécurité et ses aspirations commerciales. La constellation de connectivité sécurisée IRIS² de l'Agence Spatiale Européenne a reçu 150 millions EUR de financement en 2024, subventionnant directement les achats de terminaux utilisateurs pour les opérateurs d'infrastructures critiques [3]Source : Agence Spatiale Européenne, "IRIS² Secures Funding," esa.int. Le réseau achevé de OneWeb fournit le haut débit aux opérateurs maritimes en mer du Nord et en Méditerranée, nécessitant des antennes double bande capables de basculer entre les liaisons LEO et GEO. Le Moyen-Orient investit dans des stations terrestres en bande Ka pour soutenir les missions de la passerelle lunaire et les communications résilientes pour les champs pétrolifères éloignés. L'Afrique subsaharienne et l'Amérique du Sud accusent un retard en termes de dépenses en capital, mais le modèle direct au consommateur de Starlink contourne les partenaires télécoms en expédiant des kits d'auto-installation aux ménages ruraux, générant une demande incrémentale pour les ESA à faible coût.

Paysage réglementaire

Les expéditions d'antennes satellites sont façonnées par les règles de partage du spectre, l'homologation des équipements et les exigences de conformité régionales. Aux États-Unis, la Federal Communications Commission (FCC) a adopté un Report and Order (FCC 26-26) en avril 2026 pour moderniser le partage du spectre GSO/NGSO, passant des limites EPFD héritées à des critères de protection basés sur la performance, les changements prenant effet le 13 juillet 2026. Cela accroît l'attention portée aux conceptions de terminaux tenant compte des interférences et à la documentation soutenant la coordination entre réseaux multi-orbites.

En Europe et au Royaume-Uni, l'accès au marché dépend du respect des exigences relatives aux équipements radioélectriques et des normes actualisées applicables aux stations terrestres pour plateformes mobiles. L'ETSI a adopté la norme harmonisée révisée EN 303 978 (V2.2.1) en décembre 2024 pour les stations terrestres sur plateformes mobiles (ESOMP) communiquant avec des satellites GSO, et les normes nationales contradictoires devaient être retirées avant le 30 septembre 2026. Au Royaume-Uni, l'Ofcom a finalisé les Wireless Telegraphy (Exemption) (Amendment) (No.2) Regulations 2026 afin de mettre à jour les gammes de fréquences des terminaux HDFSS exemptés de licence et d'aligner les conditions techniques via des mises à jour de l'IR 2066, ajoutant une étape de conformité pour les fabricants de terminaux vendant sur les canaux de mobilité et d'entreprise britanniques.

Analyse de la chaîne de valeur

La chaîne de valeur des antennes satellites couvre les matériaux RF et la fabrication de semi-conducteurs, l'assemblage des modules, l'intégration des terminaux, la certification, et la distribution vers des canaux spécifiques aux applications (fixe et mobile terrestre, maritime, aéroporté et spatial). En amont, les amplificateurs de puissance GaN et les circuits intégrés de formation de faisceaux haute fréquence restent des contraintes clés. Les délais de livraison des composants qualifiés pour réseaux à commande de phase s'étendent généralement de 12 à 18 mois, de sorte que l'accès aux fonderies ainsi que les capacités de conditionnement et de test peuvent conditionner les calendriers de livraison des réseaux à balayage électronique. Alors que les ESA évoluent vers des volumes plus importants, la production passe de constructions aérospatiales sur mesure à une fabrication électronique plus automatisée, avec une importance accrue accordée à l'étalonnage reproductible, à la gestion thermique et au contrôle logiciel des faisceaux.

En aval intermédiaire, les intégrateurs combinent les antennes avec des modems, des radômes et des logiciels de gestion de réseau, puis effectuent une validation par rapport aux exigences de l'aviation, de la sécurité maritime et de la défense. Cela peut prolonger les cycles de qualification par rapport aux VSAT d'entreprise. En aval, la distribution comprend de plus en plus des filières de montage en ligne OEM direct et de rétrofit dans l'aviation et le secteur maritime, ainsi que des achats de segment sol axés sur le service, où les antennes sont intégrées à des offres de stations sol gérées. En 2026, l'activité dans les infrastructures sol et de passerelles, y compris les commandes de segment sol multi-orbites et les initiatives de stations sol optiques, met en évidence la manière dont les réseaux sol tirent la demande d'antennes. Les contrôles à l'exportation et les régimes de conformité régionaux continuent également d'influencer l'emplacement des organisations d'assemblage final et de support.

Paysage concurrentiel

La concurrence est modérément fragmentée, les cinq premiers fournisseurs contrôlant un peu plus de 60 % du chiffre d'affaires. Les grands maîtres d'œuvre tels que L3Harris, Honeywell et Viasat s'appuient sur des piles verticalement intégrées couvrant les charges utiles, les terminaux et les couches de service, permettant des contrats groupés qui fidélisent les clients pendant des années. Ces acteurs établis font néanmoins face à des défis agiles : Kymeta commercialise des panneaux plats à métamatériaux à des prix adaptés à l'adoption de masse, All.Space apporte la formation de faisceau optique pour réduire le nombre de composants, et Hanwha Phasor développe des ESA double bande pour les programmes de mobilité de défense. Les alliances de fabrication - Ball Aerospace avec Flex - signalent un pivot des constructions artisanales vers un débit de type automobile, condition préalable pour répondre aux volumes des constellations LEO.

La réglementation façonne la rivalité. L'ITAR pousse de nombreux fournisseurs non américains à créer des filiales nationales, comme en témoigne l'expansion américaine de Hanwha Phasor en 2024. Les licences de spectre et la conformité aux débris orbitaux élèvent encore la barre, bénéficiant aux entreprises disposant d'équipes juridiques internes capables d'accélérer les dépôts. Les assureurs intègrent l'indice de durabilité spatiale dans leurs modèles de souscription, incitant les opérateurs à privilégier les fournisseurs de terminaux dotés de protocoles actifs d'évitement des collisions qui minimisent les hausses de primes.

Les feuilles de route technologiques se concentrent autour de l'agilité multi-orbite, de l'efficacité énergétique et des modems à définition logicielle. Les fournisseurs intègrent le suivi de faisceau par intelligence artificielle pour réduire la latence de transfert en dessous de 100 millisecondes, une exigence pour les applications de jeu en nuage et de pilotage à distance. La convergence des réseaux satellitaires et terrestres 5G place les fabricants d'antennes au cœur des ambitions de connexion directe aux appareils, où les smartphones se connectent directement aux satellites LEO sans relais. Les premiers essais sur le terrain par AST SpaceMobile et Lynk suscitent de nouvelles alliances de recherche et développement entre les fabricants d'équipements d'origine pour téléphones mobiles et les fournisseurs d'ESA, laissant présager une nouvelle vague d'entrants perturbateurs d'ici la fin de la décennie.

Leaders du secteur des antennes satellites

Honeywell International Inc.

Viasat Inc.

L3Harris Technologies Inc.

Cobham SATCOM

Intellian Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Antennes Satellitaires

- Honeywell International Inc.

- CPI International Inc.

- Kymeta Corp.

- Norsat International Inc.

- Cobham SATCOM

- L3Harris Technologies Inc.

- Viasat Inc.

- Airbus Defence and Space

- Gilat Satellite Networks Ltd.

- Maxar Technologies

- Ball Aerospace

- Intellian Technologies

- Isotropic Systems (All.Space)

- Hanwha Phasor

- SES S.A. (O3b mPOWER User Terminals)

- Thales Alenia Space

- MT Mechatronics

- SatixFy Ltd.

- General Dynamics Mission Systems

- LEOcloud Inc.

- Hughes Network Systems

Opportunités de marché et perspectives d'avenir

Un espace blanc clé se situe dans les antennes à balayage électronique multi-orbites et multi-bandes qui conservent des facteurs de forme stables tout en commutant entre les réseaux Ku et Ka et en itinérant entre les services GEO, MEO et LEO. L'aviation constitue un terrain d'essai visible pour cette architecture. En avril 2026, Hughes Network Systems a annoncé un système de technologie d'antenne avancée intégrant une connectivité ESA simultanée en bandes Ku et Ka pour les applications en vol, et Viasat est entré dans l'évaluation technique de Boeing pour son ESA multi-orbite, multi-faisceau AERA. Ces programmes indiquent une demande pour des terminaux capables de gérer des liaisons simultanées, de piloter les transferts par logiciel et de s'intégrer dans les contraintes de rétrofit et de montage en ligne des compagnies aériennes.

Les cadres d'industrialisation et de défense soutenus par les gouvernements ajoutent une traction à court terme pour les puces d'antennes, les modules et les terminaux durcis. En juillet 2026, l'ESA a soutenu TUSK IC dans le cadre du programme ARTES afin de développer à plus grande échelle les silicium d'antennes plates en bande Ka et les modules actifs, soutenant une base d'approvisionnement plus industrialisable pour les terminaux ESA. Les achats de défense continuent également de financer des approches ESA de nouvelle génération : Greenerwave a reçu un accord-cadre CAMELEON de sept ans de la part de la DGA française, avec Airbus et Thales comme partenaires, pour des terminaux à balayage électronique, et Sat-Lite Technologies a obtenu un contrat d'antenne SATCOM de 9,9 millions USD auprès de l'armée américaine en juillet 2026. Côté infrastructures sol, Northwood a présenté en juillet 2026 la famille de réseaux à commande de phase Prism et Portal, visant un débit supérieur à 10 Gbps par site, ce qui aligne l'innovation en matière d'antennes avec les besoins d'expansion des passerelles HTS et multi-orbites.

Développements Récents du Secteur sur le Marché des Antennes Satellitaires

- Juin 2026 : Viasat a reçu de l'U.S. Space Force Space Systems Command l'attribution du bon de commande Swarm 1 dans le cadre du programme Protected Tactical SATCOM-Global pour construire et livrer des satellites GEO manœuvrables ainsi que l'infrastructure sol associée. Le programme soutient la demande de terminaux sol protégés et agiles en fréquence, ainsi que les systèmes d'antennes associés, dans des architectures SATCOM militaires résilientes.

- Mars 2026 : L3Harris, en collaboration avec Comtech Telecommunications Corp., a présenté le modem multi-orbite embarquable 5650C2/MP pour les applications SATCOM tactiques. Ce lancement soutient les conceptions de terminaux multi-orbites où la performance des antennes et les formes d'onde des modems sont co-optimisées pour des conditions de liaison contestées et dynamiques.

- Décembre 2024 : Eutelsat OneWeb a finalisé sa constellation de première génération de 648 satellites et signé des accords de terminaux avec Intellian et Hughes. L'achèvement du réseau a accru la visibilité des achats pour les terminaux utilisateurs compatibles LEO et a contribué à standardiser les exigences relatives aux antennes pour les déploiements de mobilité et de large bande fixe.

Marché des Antennes Satellitaires Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les revenus générés par le matériel d'antennes satellites qui permet des liaisons de communication par satellite pour les plateformes terrestres, maritimes, aéroportées et spatiales, sur les bandes de fréquences courantes utilisées pour le SATCOM. Nous suivons uniquement les produits d'antennes et le matériel connexe vendus dans les usages commerciaux ainsi que gouvernementaux et de défense.

Exclusions de périmètre : ce dimensionnement exclut les contrats de temps d'antenne VSAT ou de services de connectivité, les paraboles satellite grand public pour la télévision, et les revenus de services uniquement non liés aux expéditions de matériel d'antennes.

Aperçu de la segmentation

- Par bande de fréquence

- Bande C

- Bande X

- Bande Ku

- Bande Ka

- Bande L/S

- Bande VHF/UHF

- Par type d'antenne

- Réflecteur parabolique

- Panneau plat (ESA/RSA)

- Cornet

- Résonateur diélectrique

- Radôme en plastique renforcé de fibres de verre

- Emboutissage métallique

- Par application

- Spatial

- Aéroporté

- Maritime

- Terrestre (mobile et fixe)

- Par utilisateur final

- Commercial

- Gouvernement et défense

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'ancrage du bassin de demande adressable et des règles qui façonnent les déploiements, car les antennes sont généralement achetées autour des déploiements de réseaux et des mises à niveau de plateformes. Nous examinons des documents publics tels que les dépôts et références de spectre de l'UIT, les publications et bases de données de licences de la FCC, les notes sur le spectre de la NTIA, les publications techniques de la NASA, et les statistiques commerciales publiées par des agences telles que l'UN Comtrade, qui nous aident à comprendre les flux d'équipements et les valeurs unitaires typiques.

Pour relier la demande aux dépenses, nous utilisons également des rapports annuels, des présentations investisseurs et des catalogues de produits afin de cartographier ce qui est vendu et où cela est installé. Les portails d'achats de défense, les avis publics d'attribution de contrats et les documents de programmes des agences spatiales sont examinés pour comprendre le calendrier des grands projets et des mises à niveau de terminaux, puis les bases de données de brevets sont utilisées pour observer l'évolution des antennes à balayage électronique actives et des conceptions connexes. Les états financiers des entreprises et les abonnements d'actualités sont utilisés de manière sélective pour organiser les informations financières et les signaux d'expansion récents. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens primaires sont menés avec des fabricants d'antennes, des fournisseurs de composants et de sous-systèmes, des partenaires de distribution, des intégrateurs et des acheteurs dans les cas d'usage de mobilité et de sites fixes. Les discussions se concentrent sur l'évolution des prix par type d'antenne, le calendrier des expéditions par plateforme, et la part de la demande liée aux déploiements de réseaux LEO et HTS, avec des vérifications croisées en APAC, EMEA et Amériques afin que les hypothèses ne soient pas biaisées par région.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Dirigeants (CXO) : 15 % | APAC : 46 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 30 % |

| Acteurs plus petits : 18 % | Managers : 46 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les signaux de déploiement du haut débit satellite et du SATCOM sont traduits en demande d'antennes par plateforme, puis la valeur est reconstruite à l'aide des volumes unitaires typiques et des prix de vente moyens. Le modèle est corroboré par des approximations ascendantes sélectives, telles que des agrégations fournisseurs et canaux pour un échantillon de programmes, ainsi que des vérifications échantillonnées de type PVM x volume pour les catégories d'antennes courantes. Cela permet d'ajuster les totaux lorsqu'une source semble optimiste.

Les principaux intrants du modèle incluent le rythme de déploiement des constellations LEO et l'adoption des terminaux utilisateurs sol, le nombre de plateformes par usage final (navires maritimes, flottes aériennes et véhicules de défense), les évolutions du mix de bandes de fréquences (de Ku à Ka le cas échéant), la répartition entre antennes à commande mécanique et à balayage électronique, et l'érosion des prix observée à mesure que les volumes augmentent. Lorsque les données ascendantes manquent pour un pays plus petit ou une plateforme de niche, nous combler les lacunes à l'aide de taux de pénétration de référence et de cycles d'installation issus d'entretiens avec des experts, puis vérifions la cohérence du résultat par rapport aux schémas de flux commerciaux et au calendrier des programmes.

Les prévisions utilisent une analyse de scénarios appuyée par une régression multivariée légère pour les moteurs de la demande, afin que le modèle puisse refléter différentes cadences de lancement, conditions de dépenses de défense et taux d'adoption de la connectivité mobile sans surajustement. La prévision finale reste traçable afin qu'un utilisateur puisse voir comment les variations des expéditions, des prix de vente moyens et de l'adoption par plateforme font évoluer le total.

Validation des données et cycle de mise à jour

La validation s'effectue par une séquence de vérifications croisées, où les revenus modélisés sont comparés à des signaux indépendants tels que le calendrier des achats, les annonces de programmes, les mouvements commerciaux et le contenu d'antennes implicite par plateforme. Si une région ou une plateforme présente un changement brutal, nous revérifions les hypothèses de prix, les cycles d'installation, et si des commandes de défense ponctuelles sont incorrectement annualisées, puis examinons à nouveau les chiffres avant validation finale.

Les rapports sont actualisés annuellement, et des révisions intermédiaires sont déclenchées lorsque des événements importants se produisent, tels qu'un changement majeur dans le déploiement d'une constellation, des modifications des contrôles à l'exportation affectant des composants clés, ou l'attribution d'un programme de grande envergure. Avant livraison, un analyste effectue une nouvelle passe sur les dernières divulgations publiques et notes d'entretiens afin que les clients reçoivent une vue actualisée correspondant aux conditions actuelles du marché.

Taille du marché des antennes satellites de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les antennes satellites peuvent sembler très éloignées les unes des autres, même lorsque tout le monde décrit des usages finaux similaires comme la mobilité, la défense et la connectivité sol. Les différences proviennent généralement de ce qui est compté comme une vente d'antenne, de l'année de référence retenue, et de la manière dont la tarification et le calendrier des expéditions sont projetés à mesure que les réseaux LEO se développent.

En suivant uniquement les revenus liés au matériel et en vérifiant les limites de périmètre dans les pages sources, Mordor Intelligence maintient le total lié aux expéditions d'antennes et à la tarification départ usine. C'est pourquoi les estimations qui intègrent les services ou des équipements sol plus larges peuvent apparaître plus élevées sur la même période.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,14 milliards USD (2026) | |

| Cabinet de conseil mondial A | 6,96 milliards USD (2024) | Utilise une année de référence antérieure et peut appliquer un cadrage d'équipement plus large autour des systèmes SATCOM, où les terminaux adjacents et les équipements de soutien peuvent être inclus avec les antennes, ce qui modifie le périmètre de revenus comptabilisé. |

| Conseil sectoriel B | 7,10 milliards USD (2024) | L'estimation est présentée avec une clarté limitée sur le fait que la tarification reflète uniquement le matériel départ usine ou inclue des kits de plateformes intégrés, et les hypothèses d'horizon temporel concernant la montée en volume tirée par le LEO semblent plus agressives. |

Lorsque le périmètre est limité au matériel d'antennes et que le choix de l'année est aligné, l'écart se réduit rapidement et l'écart restant concerne principalement la progression des prix de vente moyens et ce qui est intégré dans une vente de système. Cette approche reste transparente car chaque étape peut être retracée jusqu'à la demande par plateforme, aux installations unitaires et aux vérifications de tarification qui peuvent être répétées lors du prochain cycle de mise à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des antennes satellites en 2026 ?

Le marché a généré 7,14 milliards USD en 2026 et devrait croître jusqu'à 12,62 milliards USD d'ici 2031.

Quelle bande de fréquence connaît la croissance la plus rapide ?

La bande Ka mène la croissance avec un TCAC de 11,80 %, portée par les charges utiles de satellites à haut débit et les déploiements à large bande LEO.

Pourquoi les ESA à panneau plat gagnent-elles du terrain par rapport aux antennes paraboliques ?

Les ESA offrent des profils bas, un suivi simultané de plusieurs satellites et une maintenance réduite grâce à l'absence de pièces mobiles, ce qui les rend idéales pour les aéronefs, les véhicules et les navires maritimes.

Quelle région affichera la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un TCAC de 9,7 % en raison des grands déploiements de constellations en Chine et de l'expansion des programmes spatiaux en Inde et au Japon.

Dernière mise à jour de la page le: