Taille et part du marché des antennes plates

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

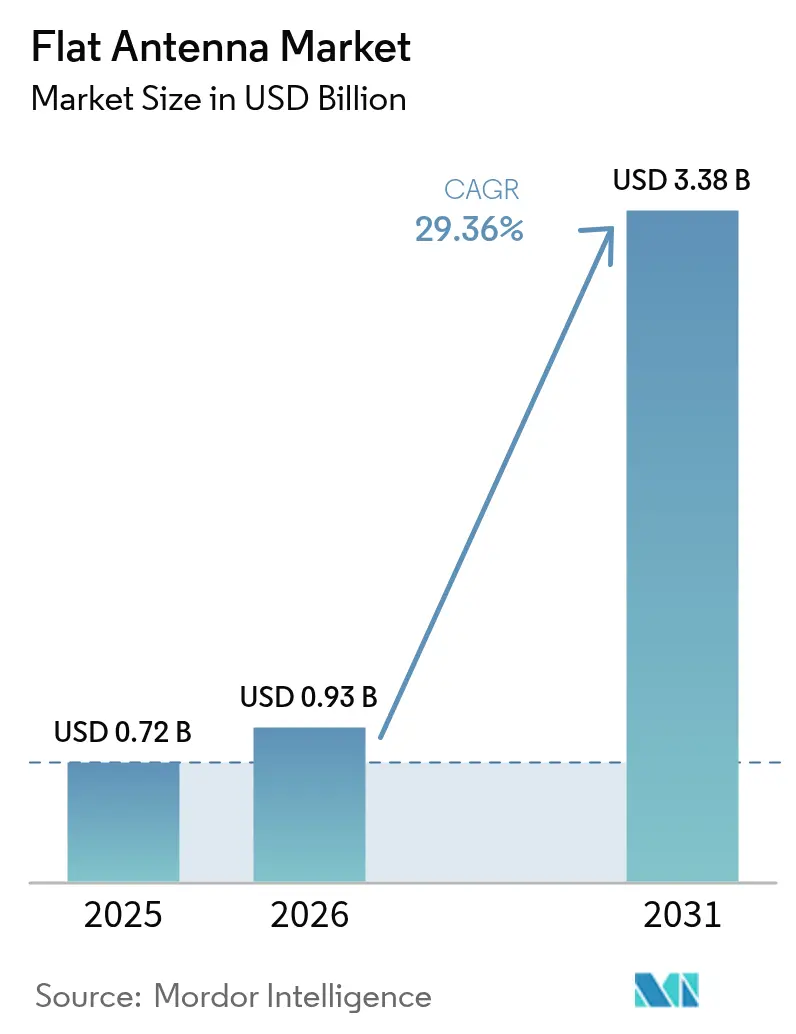

| Taille du Marché (2026) | 0.93 Milliards de dollars |

| Taille du Marché (2031) | 3.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 29.36% CAGR |

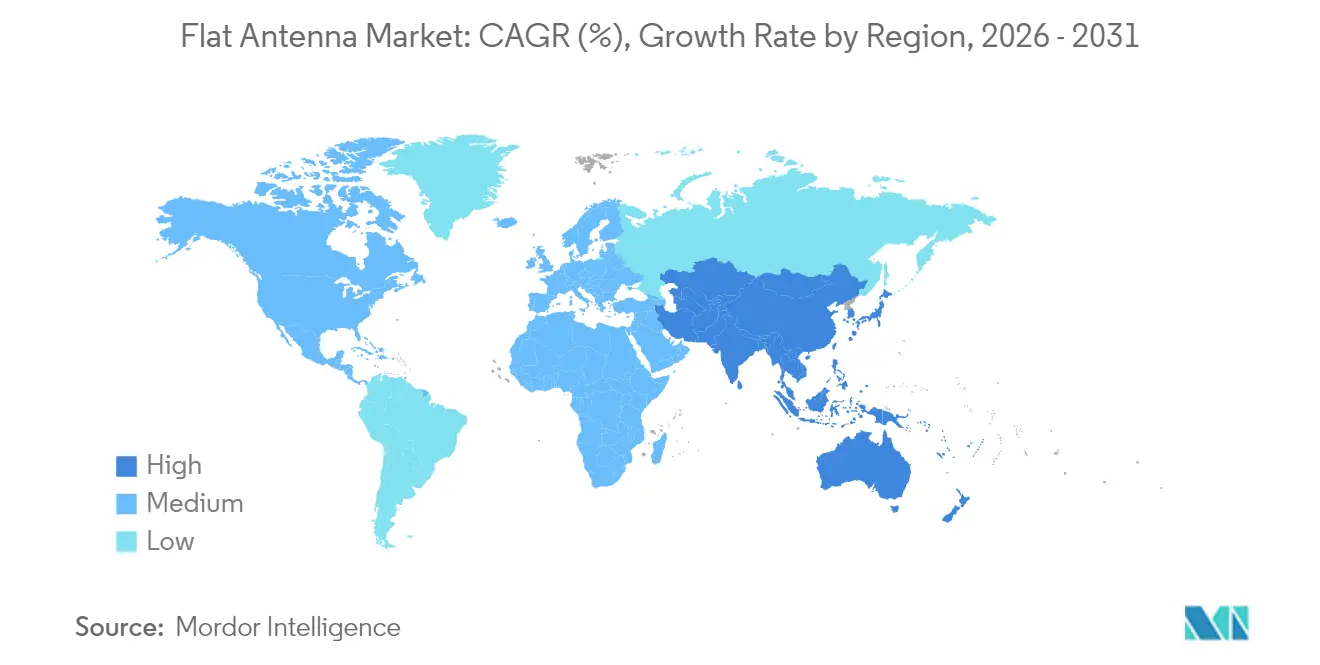

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

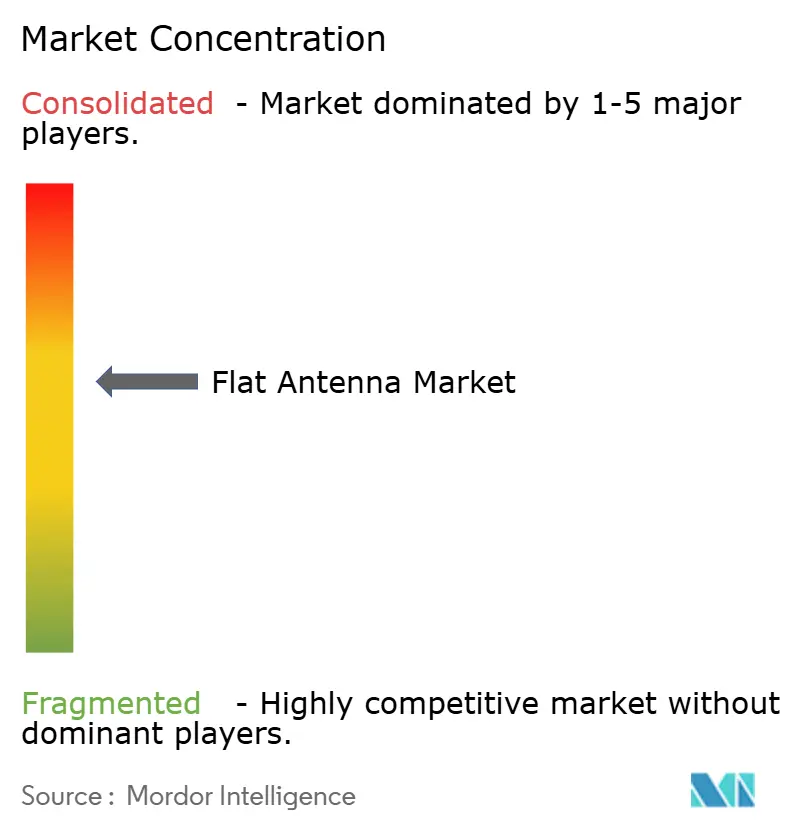

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des antennes plates par Mordor Intelligence

La taille du marché des antennes plates était évaluée à 0,72 milliard USD en 2025 et devrait croître de 0,93 milliard USD en 2026 pour atteindre 3,38 milliards USD d'ici 2031, à un TCAC de 29,36 % au cours de la période de prévision (2026-2031).

L'intensification des déploiements de constellations en orbite basse terrestre (LEO), la hausse des budgets de modernisation de la défense et les programmes de rénovation des compagnies aériennes font progressivement basculer les préférences des antennes paraboliques vers des panneaux compacts à commande électronique.[1]Telesat, "Telesat confie à Intellian la construction du terminal utilisateur Lightspeed," telesat.com La demande est en outre renforcée par les mises à niveau du haut débit maritime, les initiatives de connectivité dans les zones reculées et l'émergence des services de taxi aérien eVTOL qui nécessitent des liaisons multi-orbites permanentes. La clarté réglementaire concernant les règles de service non géostationnaire aux États-Unis et en Europe comprime également les délais de certification et réduit le risque d'adoption pour les utilisateurs professionnels. Par ailleurs, les accords d'approvisionnement entre les fabricants de terminaux et les opérateurs de réseaux satellitaires fixent des volumes de production, accélérant les économies d'échelle et réduisant les prix unitaires des réseaux d'antennes plates.[2]Hughes Network Systems, "Annonce de l'ESA HL1100W," echostar.com

Principaux enseignements du rapport

- Par application, la défense et le gouvernement ont dominé avec 37,52 % de la part du marché des antennes plates en 2025, tandis que l'eVTOL/mobilité aérienne urbaine devrait se développer à un TCAC de 33,44 % jusqu'en 2031.

- Par région, l'Amérique du Nord a capté 40,55 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 31,24 % jusqu'en 2031.

- Par technologie, les réseaux phasés à commande électronique détenaient 54,30 % de la part du marché des antennes plates en 2025, tandis que les conceptions à base de métamatériaux/SRI devraient afficher un TCAC de 36,85 % jusqu'en 2031.

- Par bande de fréquence, les systèmes Ku/Ka commandaient 45,62 % de la taille du marché des antennes plates en 2025 ; les solutions V/EHF progressent à un TCAC de 30,58 % jusqu'en 2031.

- Par plateforme, les installations terrestres mobiles représentaient 33,41 % de la taille du marché des antennes plates en 2025, tandis que les unités portables/sac à dos progressent à un TCAC de 34,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des antennes plates

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le déploiement des constellations LEO stimule la demande de terminaux utilisateurs compacts | +8.5% | Amérique du Nord et Europe dans un premier temps, puis mondial | Moyen terme (2 à 4 ans) |

| Besoins croissants en connectivité haut débit pour les zones maritimes et reculées | +6.2% | Voies maritimes d'Asie-Pacifique et passages arctiques | Long terme (≥ 4 ans) |

| Rénovation des aéronefs commerciaux pour les mises à niveau de la connectivité en vol | +4.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption des systèmes sans pilote dans la défense et le renseignement, surveillance et reconnaissance | +3.7% | Marchés de défense des trois régions | Court terme (≤ 2 ans) |

| Exigences en matière de communications satellitaires pour les eVTOL et les véhicules autonomes | +2.9% | Centres urbains des grandes économies | Long terme (≥ 4 ans) |

| La fabrication de métamatériaux réduit les coûts et le poids | +2.1% | Pôles de fabrication mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le déploiement des constellations LEO stimule la demande de terminaux utilisateurs compacts

- Les opérateurs de méga-constellations mettent en service des centaines de satellites, obligeant les terminaux terrestres à prendre en charge des transferts rapides et de larges angles de visée. Le panneau en bande Ka d'Intellian pour le réseau Telesat Lightspeed illustre ce changement, permettant une commutation de faisceau en quelques millisecondes et rendant obsolètes les antennes à entraînement mécanique. Le marché des antennes plates en bénéficie car les réseaux à commande électronique réduisent la taille, le poids et la maintenance, s'adaptant ainsi aux toits d'entreprises, aux plateformes de mobilité et aux véhicules gouvernementaux. De nouveaux contrats d'approvisionnement font déjà passer la production annuelle à des dizaines de milliers d'unités, accélérant la baisse des coûts par terminal. La faible latence ouvre également des cas d'usage premium tels que le trading algorithmique et le contrôle industriel à distance, ce qui augmente encore les revenus adressables. L'ESA monopanneau HL1100W de Hughes pour le réseau OneWeb démontre comment les opérateurs s'empressent de certifier des terminaux clés en main pour le lancement du service en 2025.

Rénovation des aéronefs commerciaux pour les mises à niveau de la connectivité en vol

Les compagnies aériennes poursuivent la connectivité en cabine comme facteur de différenciation concurrentielle et installent des panneaux plats encastrés qui réduisent la traînée et la consommation de carburant par rapport aux antennes surmontées d'un radôme. La sélection par Delta Air Lines de la solution Fusion de Hughes avec l'unité Ka2517 de ThinKom souligne la demande des transporteurs pour une flexibilité multi-orbites sur les liaisons LEO et GEO. Les études de réduction de la traînée montrent une pénalité aérodynamique inférieure de 75 à 90 %, se traduisant par des économies de carburant significatives sur la durée de vie qui compensent les coûts matériels initiaux. Les autorités réglementaires ont simplifié la certification de type supplémentaire, réduisant les temps d'immobilisation pour les installations de rénovation. Le déploiement de Starlink par Hawaiian Airlines indique comment les premiers adoptants influencent les transporteurs pairs pour adopter des architectures similaires. La plateforme IFC Amara de Viasat ajoute un ESA à double faisceau qui alloue dynamiquement la capacité en fonction de la congestion des routes, soulignant l'importance du logiciel de terminal intelligent en parallèle avec l'innovation matérielle.[3]Viasat, "Lancement de la plateforme IFC Amara," viasat.com

Adoption des systèmes sans pilote dans la défense et le renseignement, surveillance et reconnaissance

La doctrine de défense moderne favorise les actifs distribués et sans pilote qui nécessitent des liaisons satellitaires au-delà de la ligne de visée. La recherche de l'armée américaine sur les antennes conformes en métaferrite promet des panneaux ultra-minces qui s'intègrent dans les cellules tout en conservant une agilité multibande. General Atomics intègre des ouvertures AESA dans son radar EagleEye pour doubler la portée et réduire la maintenance, illustrant l'adoption par le secteur privé de la même architecture. Des communications résilientes sont essentielles pour les environnements contestés, de sorte que des contrats tels que le contrat DEUCSI de L3Harris d'une valeur de 89,4 millions USD démontrent l'intention du gouvernement de tirer parti d'Internet spatial commercial multivoie tout en conservant des formes d'onde chiffrées. Le contrat de recherche et développement sur les réseaux phasés de Viasat souligne le financement soutenu pour des terminaux plus légers et à profil bas résistant au brouillage.

Exigences en matière de communications satellitaires pour les eVTOL et les véhicules autonomes

Les aéronefs électriques à décollage et atterrissage verticaux opèrent dans des couloirs urbains encombrés où les liaisons terrestres peuvent défaillir. La recherche de la NASA sur la mobilité aérienne urbaine note les canaux satellitaires comme sauvegarde vitale pour le commandement et le contrôle, et les panneaux plats minimalistes satisfont aux contraintes de poids strictes. Les organismes de réglementation élaborant des normes pour la mobilité aérienne urbaine s'orientent vers une redondance obligatoire, ce qui intégrera les émetteurs-récepteurs satellitaires dans chaque taxi aérien certifié. Les réseaux plats conviennent également aux drones maritimes et aux camions autonomes qui s'aventurent au-delà de la couverture cellulaire, élargissant la demande adressable totale. Le découpage en tranches des réseaux 5G-satellite émerge, créant des offres de connectivité mixte qui augmentent encore les volumes unitaires. À mesure que les flottes d'eVTOL prototypes développent leur service commercial à partir de 2026, les achats répétés d'antennes standardisées généreront des revenus après-vente à forte marge pour les fournisseurs.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de recherche et développement et de production des réseaux phasés actifs | -4.2% | Mondial, affectant particulièrement l'adoption dans les marchés émergents | Court terme (≤ 2 ans) |

| Limites de gestion thermique et de gestion de la puissance RF | -3.1% | Mondial, en particulier pour les applications à haute puissance | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en GaN/circuits intégrés RF | -2.8% | Mondial, impact concentré dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Règles émergentes sur les débris orbitaux limitant la densité des terminaux | -1.9% | Mondial, avec une application plus stricte dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de recherche et développement et de production des réseaux phasés actifs

Le développement d'une nouvelle architecture de panneau plat dépasse régulièrement 50 millions USD en dépenses d'ingénierie non récurrentes, principalement en raison des amplificateurs de puissance en nitrure de gallium coûtant 3 à 5 fois plus cher que les puces en silicium. Les lignes de salle blanche spécialisées et les chambres d'essai en champ proche imposent des investissements supplémentaires. Ces économies favorisent les acteurs établis et allongent le retour sur investissement pour les jeunes entreprises, ralentissant la diversification des nouveaux entrants sur le marché des antennes plates. Les fournisseurs de composants explorent les couches passives imprimées en 3D et le placement automatisé pour réduire la main-d'œuvre, tandis que les maîtres d'œuvre négocient des contrats de tranches de plaquettes à long terme avec obligation d'achat. À mesure que les conceptions en métamatériaux arrivent à maturité, elles pourraient supplanter les réseaux phasés classiques en réduisant le nombre d'éléments et en simplifiant les réseaux de polarisation, mais l'efficacité large bande doit d'abord atteindre la parité.

Goulots d'étranglement dans la chaîne d'approvisionnement en GaN/circuits intégrés RF

La Chine contrôle 98 % de l'extraction primaire de gallium, et son régime de licences d'exportation de 2024 a introduit un risque réel pour les flux de fabrication nord-américains et européens. Des pénuries ponctuelles ont déjà allongé les délais de livraison au-delà de 40 semaines pour certains circuits intégrés micro-ondes monolithiques à haute puissance, augmentant les besoins en fonds de roulement pour les fabricants d'antennes. L'accélération de la construction de fonderies par Intel et les subventions gouvernementales alliées visent à localiser l'approvisionnement en transistors à large bande interdite. En parallèle, des groupes de recherche poussent les substituts en carbure de silicium et à diélectrique à haute permittivité pour les nœuds de puissance inférieure, réservant le GaN rare uniquement aux amplificateurs critiques. La diversification prendra plusieurs années, maintenant un risque de production à court terme et freinant le TCAC du marché des antennes plates.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la défense stimule la demande actuelle tandis que l'eVTOL façonne la croissance future

La défense et le gouvernement représentaient 37,52 % de la part du marché des antennes plates en 2025 en raison des terminaux tactiques multibandes et des déploiements de véhicules sans pilote qui commandent des prix premium. Les compagnies aériennes commerciales se classent en deuxième position grâce à la hausse des rénovations pour la connectivité en vol. Les opérateurs de navires continuent d'adopter des offres hybrides GEO-LEO pour améliorer le bien-être des équipages et le suivi des cargaisons. En termes de valeur, le segment d'application a contribué à la plus grande partie de la taille du marché des antennes plates, et devrait conserver sa primauté jusqu'en 2027 à mesure que les membres de l'OTAN renouvellent leurs inventaires de communications satellitaires.

La catégorie eVTOL/mobilité aérienne urbaine devrait enregistrer un TCAC de 33,44 %, le plus élevé parmi les applications, à mesure que les couloirs réglementaires s'ouvrent après 2026. Les opérateurs de liaisons entre villes auront besoin de panneaux petits, légers et multi-orbites qui s'intègrent à l'avionique sans compromettre la charge utile des batteries. Parallèlement, les terminaux haut débit grand public tireront parti de la baisse des prix du matériel pour pénétrer les territoires ruraux mal desservis. Les agences de réponse aux urgences ajoutent également des kits portables pour rétablir la connectivité lors de catastrophes, élargissant la base de clients du marché des antennes plates.

Par bande de fréquence : la domination Ku/Ka face à l'innovation V/EHF

Les solutions Ku/Ka détenaient 45,62 % de la taille du marché des antennes plates en 2025 en raison de la capacité satellitaire robuste et des allocations réglementaires de longue date. La résistance à l'atténuation par la pluie en bande Ku convient à l'usage maritime, tandis que le débit plus élevé de la bande Ka prend en charge la vidéo, le cloud et le transport VPN. La bande X reste un domaine réservé à la défense pour les liaisons sécurisées et la fusion radar.

La tranche de bande V/EHF devrait croître à un TCAC de 30,58 % à mesure que les armées se tournent vers des formes d'onde à faible probabilité d'interception et que les constellations commerciales ciblent la capacité sub-térahertz. Les défis matériels tels que la tolérance de phase plus stricte et les pertes de trajet plus élevées stimulent les innovations dans les substrats thermiques et les structures de gain à méta-lentille. Les antennes multibandes qui commutent entre les bandes K, Ku et Ka dans une seule ouverture gagnent du terrain, promettant aux opérateurs de flottes une flexibilité sans remplacement de matériel.

Par plateforme : le leadership terrestre mobile remis en question par l'innovation portable

Les véhicules terrestres mobiles, notamment les camions, les fourgons d'intervention d'urgence et les véhicules blindés de défense, représentaient 33,41 % de la part du marché des antennes plates en 2025, conservant leur leadership grâce à une fiabilité éprouvée et à des normes d'installation bien définies. Les stations terrestres fixes, bien que stationnaires, continuent de servir les entreprises nécessitant une haute disponibilité, notamment dans le secteur de l'énergie.

Les kits portables/sac à dos devraient se développer à un TCAC de 34,92 %, stimulés par la modernisation des soldats et les agences de secours en cas de catastrophe qui privilégient le déploiement rapide et l'efficacité des batteries. Les avancées dans les circuits intégrés spécifiques à la formation de faisceaux à faible consommation et les châssis en fibre de carbone réduisent le poids de transport en dessous de 4 kg, ouvrant des marchés à double usage pour les journalistes et les équipes minières éloignées. Les plateformes aéroportées et maritimes renforcent la croissance de base à mesure que les abonnements hybrides GEO-LEO améliorent la continuité de la couverture.

Par technologie d'antenne : la domination des ESA face à la disruption des métamatériaux

Les réseaux phasés à commande électronique contrôlaient 54,30 % de la part du marché des antennes plates en 2025, soutenus par une fiabilité éprouvée sur près de 1 550 aéronefs commerciaux et des millions d'heures de diffusion maritime en continu. La commutation à semi-conducteurs offre une agilité de faisceau en quelques millisecondes nécessaire pour les satellites LEO tout en supprimant les pièces mobiles qui ont historiquement entraîné des dépenses de maintenance. Les approches électromécaniques hybrides persistent pour les terminaux terrestres sensibles aux coûts, combinant un azimut mécanique grossier avec un contrôle d'élévation électronique fin pour maintenir la nomenclature à un niveau bas.

Les architectures à base de métamatériaux et de surfaces intelligentes reconfigurables (SIR) sont en voie d'atteindre un TCAC de 36,85 % jusqu'en 2031, réduisant potentiellement le nombre d'éléments en intégrant des gradients de phase dans des surfaces passives. Les premiers prototypes fabriqués par fabrication additive ont réduit de moitié le poids par rapport aux ESA classiques, encourageant les grands acteurs de l'aérospatiale à financer des lignes pilotes. Si l'impression à grande échelle atteint un rendement six sigma, les métamatériaux pourraient réinitialiser les courbes de coûts du marché des antennes plates et accélérer l'adoption de masse dans l'électronique grand public.

Analyse géographique

L'Amérique du Nord a capté 40,55 % de la part du marché des antennes plates en 2025 à la suite des premiers déploiements de constellations LEO par SpaceX et OneWeb, d'une forte concentration de projets de défense et de mises à niveau agressives de la connectivité des compagnies aériennes. La Commission fédérale des communications des États-Unis a émis des règles de licences non géostationnaires simplifiées, abaissant les barrières administratives pour la certification des terminaux tout en étendant les droits de partage de spectre qui protègent les services existants. La libéralisation du contrôle des exportations du Canada permet également l'intégration transfrontalière de la chaîne d'approvisionnement, accélérant les programmes de développement conjoint.

L'Asie-Pacifique devrait générer le TCAC régional le plus rapide de 31,24 % jusqu'en 2031, les gouvernements du Japon, de la Corée du Sud et de l'Australie allouant des budgets pour des actifs spatiaux souverains et des programmes de haut débit par satellite. Les fournisseurs chinois ont obtenu des certifications de sécurité de classe exportation sur des panneaux en bande Ku, ouvrant les marchés maritimes d'Asie du Sud-Est. L'Institut de recherche en électronique et télécommunications de Séoul teste des antennes Ku à faible profil pour les trains à grande vitesse, signalant une diversification au-delà de la défense. L'expansion rapide du commerce électronique et de la télémédecine dans les îles reculées crée une demande supplémentaire pour les VSAT d'entreprise, renforçant la trajectoire de croissance du marché des antennes plates.

L'Europe reste une arène de croissance stable où la technologie ESA imprègne l'aviation commerciale, la croisière et les réseaux gouvernementaux. Le projet de rachat d'Intelsat par SES pour 3,1 milliards USD consolidera la capacité multi-orbites, associant la flotte fusionnée à des feuilles de route de terminaux internes pour protéger les marges. Les agences de défense nationales, menées par les Pays-Bas et la France, orientent leurs achats vers des réseaux plats à faible observabilité qui s'intègrent aux aéronefs de combat de nouvelle génération. Le Moyen-Orient et l'Afrique affichent des commandes naissantes mais en accélération, notamment de la part des plateformes pétrolières offshore et des agences humanitaires qui nécessitent des liaisons résilientes lors des crises.

Paysage concurrentiel

La base de fournisseurs comprend un mélange d'opérateurs satellitaires intégrés verticalement, de grands acteurs établis de l'aérospatiale et de spécialistes soutenus par des capitaux-risqueurs. Le pouvoir de marché est notamment concentré dans les entreprises capables de livrer du matériel d'antenne associé à des accords de capacité et de niveau de service, créant des effets de verrouillage des clients. L'architecture VICTS de ThinKom a accumulé plus de 17 millions d'heures de vol, acquérant des références de réduction des risques que les compagnies aériennes valorisent. Viasat, quant à elle, tire parti de la base installée d'Inmarsat pour vendre en complément son ESA Aera nouvellement lancé via un service multi-orbites, une tactique qui élargit les coûts de changement pour les utilisateurs finaux.

La stratégie d'acquisition sous-tend la course aux talents RF et aux portefeuilles de brevets. L'acquisition par Honeywell de CAES pour 1,9 milliard USD injecte une ingénierie micro-ondes héritée dans sa division défense, fournissant un tremplin pour les radômes aéroportés AESA de nouvelle génération. L3Harris continue d'acquérir de petits concepteurs sans usine pour renforcer les livrables du programme DEUCSI, visant l'interopérabilité entre les fournisseurs LEO commerciaux et les réseaux classifiés. Sur le front de l'innovation, Hanwha Phasor et Kymeta poursuivent des substrats en métamatériaux et en polymère à cristaux liquides pour contourner les courbes de coûts, attirant des essais de compagnies aériennes qui pourraient débloquer une production à grand volume si les performances se maintiennent.

Pour l'instant, les contraintes de la chaîne d'approvisionnement concernant les plaquettes GaN et les équipements de test tempèrent les plans d'expansion agressifs, poussant les fournisseurs vers des consortiums d'approvisionnement collaboratifs. Les règles de dépôt technique de la Commission fédérale des communications de 2024 qui imposent des contours de faisceau détaillés et des mesures d'atténuation des débris ajoutent une charge de conformité, ce qui renforce la position des acteurs établis expérimentés. Néanmoins, la commercialisation imminente des plateformes eVTOL présente une opportunité d'espace vierge où des entrants agiles peuvent remporter des intégrations de conception avant que la certification ne se cristallise autour des acteurs historiques, préservant une saine tension concurrentielle au sein du marché des antennes plates.

Leaders du secteur des antennes plates

Cobham plc

Kymeta Corporation

Airbus SE

Honeywell International Inc.

L3Harris Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Viasat a dévoilé sa solution IFC Amara avec l'ESA Aera à double faisceau pour prendre en charge les liaisons GEO, HEO et LEO

- Avril 2025 : Hughes Network Systems a présenté l'ESA HL1100W pour le service LEO d'OneWeb, ouvrant les commandes aux entreprises

- Mars 2025 : Delta Air Lines a sélectionné la solution Fusion de Hughes avec l'antenne Ka2517 de ThinKom pour les aéronefs A350 et A321neo

- Février 2025 : Telesat a contracté Intellian pour produire des terminaux utilisateurs à panneau plat en bande Ka pour le réseau LEO Lightspeed

- Septembre 2024 : Viasat a obtenu un contrat de l'armée de l'air américaine d'une valeur de 33,6 millions USD pour développer des terminaux AESA pour les aéronefs tactiques

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des antennes plates comme l'ensemble des antennes planaires à faible encombrement qui dirigent électroniquement ou mécaniquement des faisceaux pour des liaisons satellitaires ou terrestres sur les fréquences Ku, Ka, multibande, X et V/EHF, qu'elles soient fixes, embarquées sur véhicule, aéroportées, maritimes ou portables. Ces unités sont fabriquées en usine, ultra-minces, et intègrent le réseau d'alimentation, les déphaseurs et le frontal RF dans un panneau scellé unique.

Exclusion du périmètre : les antennes paraboliques, les réseaux de patch conventionnels d'une épaisseur supérieure à cinq centimètres et les circuits intégrés de formation de faisceaux autonomes ne sont pas comptabilisés dans le pool de revenus.

Aperçu de la segmentation

- Par application

- Aérospatiale

- Défense et gouvernement

- Aviation commerciale

- Maritime

- Terrestre mobile / Backhaul 5G

- Haut débit grand public et autres

- Par bande de fréquence

- Bande Ku

- Bande Ka

- Multibande K/u//Ka

- Bande X

- Bande V/EHF

- Par plateforme

- Stations terrestres fixes

- Terrestre mobile (véhiculaire)

- Aéroporté

- Maritime et offshore

- Portable / Sac à dos

- Par technologie d'antenne

- Réseau phasé à commande électronique (ESA)

- Commande hybride électronique/mécanique

- Panneau plat à commande mécanique

- À base de métamatériaux / SIR

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

En parallèle, nous avons interrogé des ingénieurs d'OEM d'antennes, des opérateurs de satellites en Amérique du Nord, en Europe et en Asie, des intégrateurs de connectivité en vol, des installateurs VSAT maritimes et des responsables de programmes de défense. Leurs éclairages ont permis de préciser les courbes d'érosion des prix, les délais d'approvisionnement, les rendements électroniques et les intentions de modernisation régionale que les documents publics quantifient rarement.

Recherche documentaire

La collecte initiale d'informations s'est appuyée sur des sources ouvertes telles que les dépôts de l'UIT, les licences de stations terriennes de la FCC, les journaux de lancement d'Euroconsult, les codes d'expédition UN Comtrade pour le SH 852910, et les annuaires des associations professionnelles de la GSOA ou de l'IMTMA. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les avis de marchés publics aérospatiaux ont complété ces données publiques.

Les analystes de Mordor ont accédé à des bibliothèques payantes telles que D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour le suivi des transactions, ce qui a permis de recouper les volumes d'expédition et les prix de vente moyens. Les exemples ci-dessus sont illustratifs ; de nombreux autres référentiels ont été examinés pour délimiter les frontières du marché et la croissance historique.

Dimensionnement du marché et prévisions

Nous avons combiné une reconstruction descendante des bassins de demande, reliant le nombre de terminaux GEO et LEO actifs, les parcs d'installation d'aéronefs et de navires, et les sites de backhaul 5G à distance, avec des agrégations ascendantes sélectives des principales expéditions de panneaux et des vérifications par échantillonnage ASP × volume. Des variables telles que la cadence de lancement des constellations, les gains d'efficacité des antennes, la migration Ku vers Ka, les dépenses de modernisation de la défense et les taux de pénétration de l'IFC aéronautique ont alimenté le modèle. Une régression multivariée, validée par une analyse de scénarios, a projeté la croissance 2025-2030 ; les lacunes dans la granularité des fournisseurs ont été comblées par des coefficients d'adoption régionaux dérivés des entretiens primaires.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des indicateurs de variance qui comparent les totaux avec les valeurs douanières, les traceurs de parc installé et les résultats trimestriels. Des réviseurs seniors examinent les anomalies avant la publication. Les rapports sont actualisés chaque année, avec des révisions en cours de cycle déclenchées par des événements significatifs tels que des retards de constellation ou des restrictions à l'exportation, garantissant ainsi que les clients reçoivent toujours la vue calibrée la plus récente.

Pourquoi la référence de marché des antennes plates de Mordor mérite une plus grande confiance

Les valeurs de marché publiées divergent souvent parce que les entreprises retiennent des combinaisons de matériels, des rattachements de services et des rythmes de renouvellement différents.

Les principaux facteurs d'écart comprennent la question de savoir si les panneaux passifs et les familles d'antennes satellitaires plus larges sont fusionnés, l'agressivité des scénarios d'adoption pour les terminaux utilisateurs LEO, les dates de conversion des devises et la cadence à laquelle la déflation des ASP est réajustée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,72 Md USD (2025) | Mordor Intelligence | |

| 13,7 Md USD (2025) | Global Consultancy A | Regroupe toutes les antennes satellitaires et les réseaux de passerelles, ce qui gonfle la base ; validation primaire limitée de la trajectoire des ASP |

| 2,21 Md USD (2024) | Industry Journal B | N'utilise les unités d'expédition que pour l'aviation et les télécommunications, omet les modernisations de la défense, puis applique une tarification uniforme |

| 0,56 Md USD (2024) | Advisory Firm C | Exclut les panneaux terrestres mobiles et portables, s'appuie sur deux séries douanières régionales sans recoupements |

La comparaison souligne que la sélection rigoureuse du périmètre, le modèle à méthodes mixtes et l'actualisation annuelle de Mordor fournissent une référence équilibrée et transparente que les décideurs peuvent rattacher à des hypothèses claires et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des antennes plates ?

La taille du marché des antennes plates s'élevait à 0,93 milliard USD en 2026 et devrait atteindre 3,38 milliards USD d'ici 2031.

Quelle application domine aujourd'hui la demande de panneaux plats ?

La défense et le gouvernement détiennent la plus grande part à 37,52 % en raison d'un financement robuste pour les programmes de communication multibande, sans pilote et tactiques.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un TCAC de 31,24 % grâce à l'expansion de l'infrastructure satellitaire et aux initiatives de haut débit soutenues par les gouvernements.

Pourquoi les compagnies aériennes adoptent-elles des antennes plates pour la connectivité en vol ?

Les réseaux à commande électronique réduisent la traînée aérodynamique jusqu'à 90 %, diminuent la consommation de carburant et permettent la commutation multi-orbites pour une connectivité passager cohérente.

Quel sera l'impact des antennes en métamatériaux sur le marché ?

Les conceptions en métamatériaux pourraient réduire le poids et le coût de production, entraînant un TCAC de 36,85 % pour le segment et élargissant potentiellement l'adoption dans les appareils grand public.

Quels risques liés à la chaîne d'approvisionnement pourraient ralentir la croissance ?

La dépendance aux plaquettes de nitrure de gallium et les défis de gestion thermique pourraient contraindre la capacité de production à court terme, tempérant le TCAC global.

Dernière mise à jour de la page le: