Taille et parts du marché des matériaux de renforcement des pneumatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.76 Milliards de dollars |

| Taille du Marché (2031) | 21.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

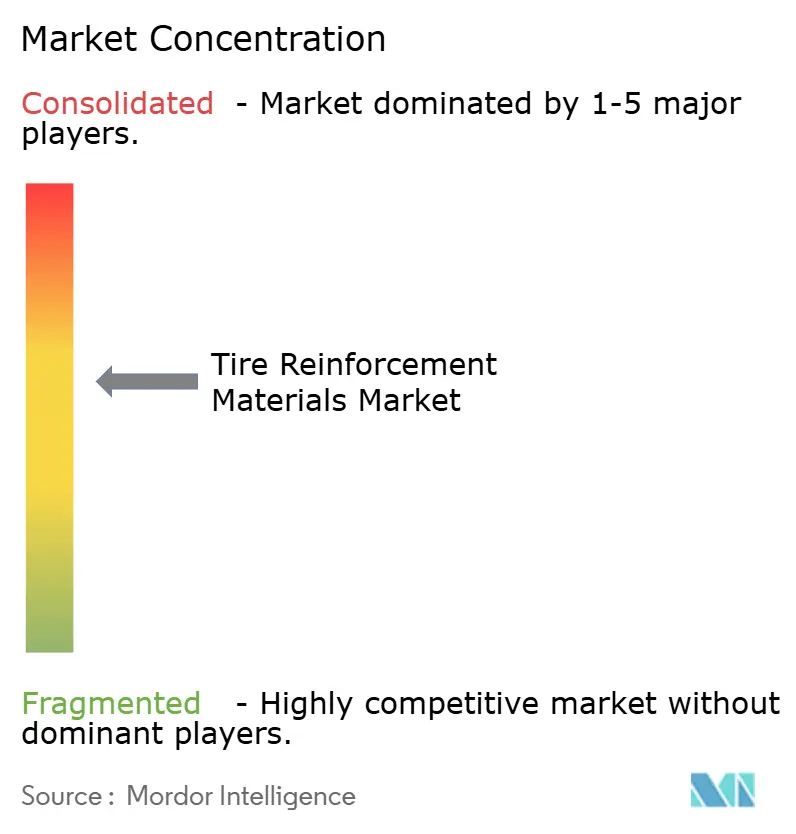

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux de renforcement des pneumatiques par Mordor Intelligence

La taille du marché des matériaux de renforcement des pneumatiques était évaluée à 17,22 milliards USD en 2025 et devrait croître de 17,76 milliards USD en 2026 pour atteindre 21,49 milliards USD d'ici 2031, à un TCAC de 3,89 % durant la période de prévision (2026-2031). Le secteur de la logistique du commerce électronique en Asie-Pacifique est en pleine expansion, tandis que les nouvelles réglementations de sécurité en Europe et en Amérique du Nord, conjuguées à la demande croissante de pneumatiques pour véhicules électriques (VE), entraînent des transformations dans les chaînes d'approvisionnement. La corde en acier connaît un regain de demande, les VE nécessitant un fil de talon avec des résistances à la traction supérieures à 2 800 MPa pour supporter des charges de couple plus élevées. Parallèlement, les cordes en polyester et hybrides renforcent leur présence dans les pneumatiques radiaux pour deux-roues et camionnettes légères en Inde et en Asie du Sud-Est, les équipementiers (OEM) accordant la priorité à la réduction du poids. Les extensions de capacité sont stratégiquement localisées à proximité des centres de distribution en flux tendu, réduisant les délais de livraison de huit semaines à trois. Cette évolution exerce une pression sur les laminoirs à fil machine de niveau intermédiaire qui ne sont pas en mesure de se conformer aux normes de traçabilité ISO 9001:2015. Par ailleurs, les coûts réglementaires augmentent, le mécanisme d'ajustement carbone aux frontières de l'UE augmentant les prix à l'arrivée des cordes en acier importées jusqu'à 12 %, ce qui accentue davantage les efforts de relocalisation vers l'Europe de l'Est.

Principaux enseignements du rapport

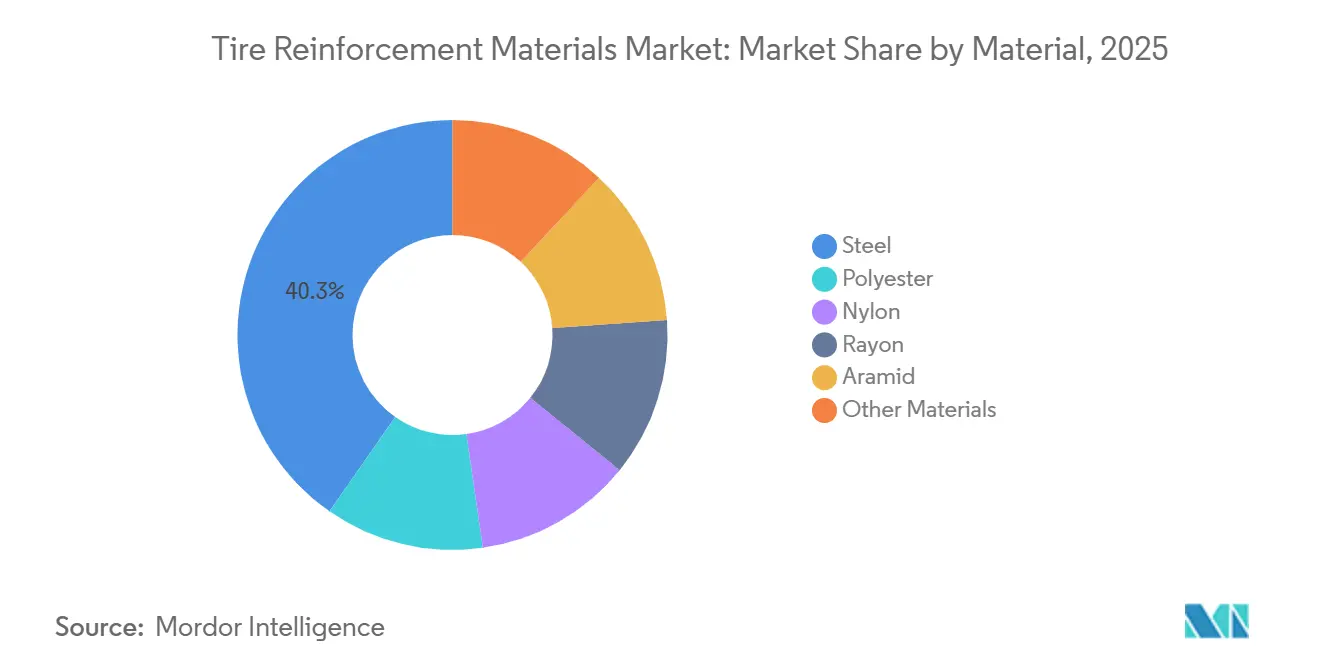

- Par matériau, l'acier représentait 40,30 % de la part de marché des matériaux de renforcement des pneumatiques en 2025 et devrait croître à un TCAC de 4,19 % jusqu'en 2031.

- Par technologie, le filage par fusion était en tête avec 56,66 % de la part de marché des matériaux de renforcement des pneumatiques en 2025 et devrait croître à un TCAC de 4,22 % jusqu'en 2031.

- Par type de renforcement, le fil de talon de pneumatique détenait 61,11 % de la part de marché des matériaux de renforcement des pneumatiques en 2025 ; le tissu de corde de pneumatique devrait afficher la croissance la plus rapide avec un TCAC de 4,14 % jusqu'en 2031.

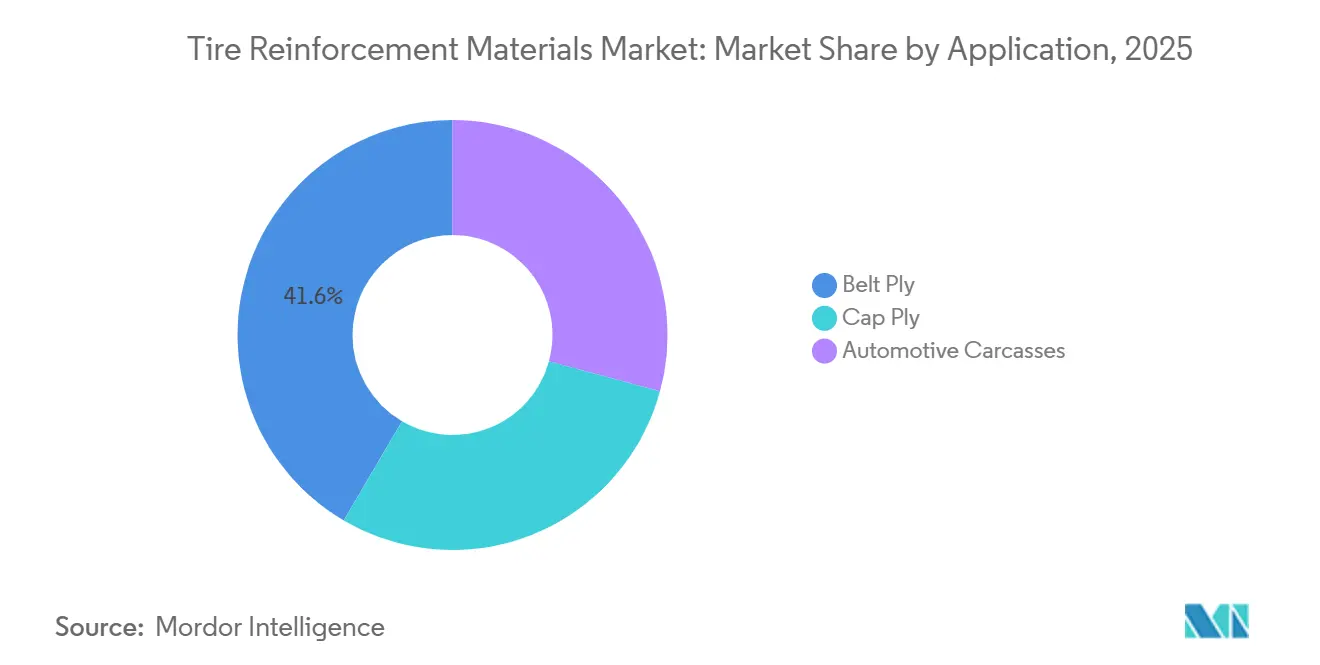

- Par application, la nappe de ceinture représentait 41,57 % de la part de marché des matériaux de renforcement des pneumatiques en 2025 et devrait se développer à un TCAC de 4,36 % jusqu'en 2031.

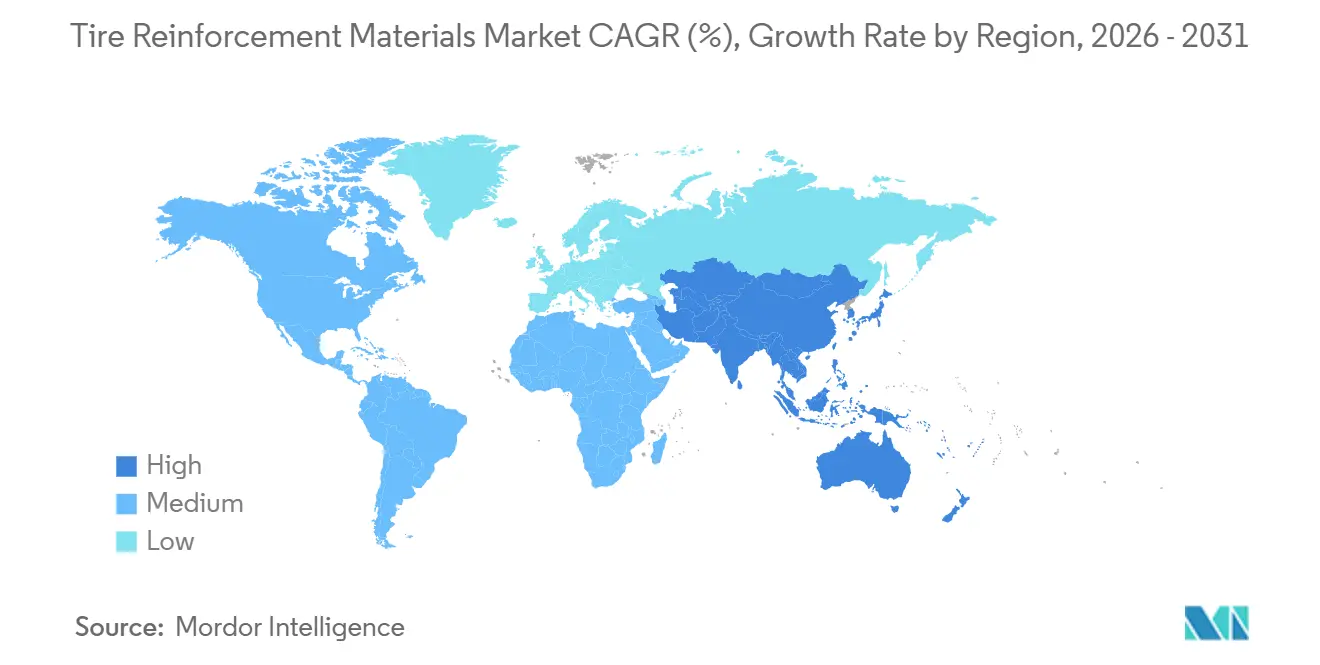

- Par géographie, l'Asie-Pacifique a capté 51,15 % de la part de marché des matériaux de renforcement des pneumatiques en 2025 et est en bonne voie pour afficher le TCAC régional le plus rapide jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des matériaux de renforcement des pneumatiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du parc mondial de véhicules et demande de pneumatiques de remplacement | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Essor rapide de la logistique du commerce électronique en Asie-Pacifique stimulant la production de pneumatiques radiaux | +1.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Cordes hybrides légères à haute résistance pour la conformité aux exigences d'efficacité énergétique | +0.9% | Mondial, porté par les zones réglementaires de l'UE et de la Chine | Moyen terme (2-4 ans) |

| Transition des équipementiers pneumatiques vers des cordes enrichies au graphène | +0.6% | Amérique du Nord, Europe, marchés pilotes Asie-Pacifique | Long terme (≥ 4 ans) |

| Exigences réglementaires ADAS critiques pour la sécurité stimulant l'adoption de renforcements premium | +0.8% | Europe, Amérique du Nord, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse du parc mondial de véhicules et demande de pneumatiques de remplacement

Le parc mondial de véhicules légers a dépassé 1,4 milliard d'unités en 2025, l'âge moyen des véhicules aux États-Unis atteignant 12,6 ans. Bien que les véhicules plus anciens allongent les intervalles de remplacement, l'augmentation globale du nombre de véhicules continue de stimuler la demande de pneumatiques en fin de vie. En Chine, les flottes commerciales ont ajouté 3,2 millions de poids lourds entre 2023 et 2025, tous équipés de pneumatiques radiaux à nappes de ceinture en acier multicouches. Les cycles de remplacement des pneumatiques de camions, d'une durée moyenne de 18 à 24 mois, créent une demande régulière, protégeant les fabricants de cordes des fluctuations de la production de nouveaux véhicules. Pour renforcer la proximité avec les clients, les fournisseurs positionnent leurs stocks dans le Hebei et le Shandong, réduisant les délais de livraison à trois semaines et gagnant des parts de marché sur les concurrents plus petits disposant d'un fonds de roulement limité.

Essor rapide de la logistique du commerce électronique en Asie-Pacifique stimulant la production de pneumatiques radiaux

Les volumes de colis dans la région Asie-Pacifique ont dépassé 150 milliards d'unités en 2025, reflétant une augmentation de 22 % par rapport à 2023. Les opérateurs de flottes passent des pneumatiques à structure diagonale aux pneumatiques radiaux, qui nécessitent 30 % à 40 % de corde en acier supplémentaire. Kolon Industries a alloué 20,5 millions USD à une nouvelle ligne de production de corde en polyester au Vietnam pour capitaliser sur cette tendance. En Inde, le programme d'incitation lié à la production offre une remise de 15 % sur les ventes incrementales de cordes, incitant des entreprises comme Century Enka et SRF Limited à développer leurs capacités de filage par fusion. Par ailleurs, les flottes de commerce électronique exigent des tolérances d'uniformité plus strictes, poussant les fabricants de cordes à investir dans des enrouleurs à contrôle de tension automatisés à 2 millions USD, ce qui élève les barrières à l'entrée pour les concurrents plus petits.

Cordes hybrides légères à haute résistance pour la conformité aux exigences d'efficacité énergétique

Des réglementations plus strictes en matière d'efficacité énergétique, telles que la limite de CO₂ de l'UE pour les voitures particulières de 93,6 g/km en 2025 et la moyenne de flotte de la Chine de 4,0 L/100 km, poussent les constructeurs automobiles à réduire la résistance au roulement des pneumatiques[1]Commission européenne, "Normes de performance en matière d'émissions de CO₂," europa.eu. En 2024, Hyosung a introduit une corde hybride PET-aramide qui réduit le poids de la carcasse de 10 % et améliore la résistance au roulement de 5 %. Malgré une prime de prix de 25 % à 35 %, les constructeurs automobiles adoptent ces cordes pour éviter des pénalités de 95 EUR par gramme de CO₂ excédentaire. Les lignes de filage par fusion avancées avec technologie de coextrusion ont réduit les taux de rebut à 3 %. Ces cordes hybrides sont également bien adaptées aux plateformes de véhicules électriques, où la réduction du poids est essentielle.

Transition des équipementiers pneumatiques vers des cordes enrichies au graphène

Michelin et Levidian ont développé une corde en nylon 66 infusée de 0,3 % d'oxyde de graphène, obtenant une réduction de 15 % de la résistance au roulement et une amélioration de 8 % de l'adhérence sur sol mouillé. La structure en treillis du graphène renforce la liaison entre la corde et le caoutchouc, permettant des conceptions de nappe de ceinture plus minces. Cependant, le coût reste un défi, l'oxyde de graphène étant tarifé à 200 USD par kg contre 3 USD pour le nylon 66. Levidian vise à réduire les coûts de l'oxyde de graphène de 50 % d'ici 2027. Entre-temps, Toray a déposé 12 brevets entre 2024 et 2025 pour des cordes en polyester dopées au graphène, signalant l'orientation stratégique des entreprises japonaises vers le renforcement par nanomatériaux. Si les coûts tombent à environ 6 USD par kg, les cordes en graphène pourraient remplacer l'aramide dans les pneumatiques ultra-haute performance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (acier, nylon) | -0.9% | Mondial, aiguë sur les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Plafonds d'émissions des usines de noir de carbone et de corde en acier | -0.5% | Europe, Chine, Amérique du Nord | Moyen terme (2-4 ans) |

| Tension mondiale de l'approvisionnement en fibres d'aramide due à la demande de défense | -0.4% | Mondial, concentré dans les segments de pneumatiques haute performance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (acier, nylon)

Les prix du fil machine en acier ont fluctué entre 650 et 850 USD par tonne de 2024 à 2025, sous l'effet de la réduction de la production d'acier en Chine et de la baisse des expéditions de minerai de fer. Les fabricants de cordes, opérant sous des contrats de 3 à 6 mois, ont enregistré une baisse de leurs marges brutes, passant de 18 % en 2023 à 15 % en 2025. Les prix de la résine de nylon 66 ont augmenté de 12 % en 2025 en raison de la réduction de la production d'acide adipique en Europe, due aux plafonds d'émissions de protoxyde d'azote, et d'un arrêt d'usine aux États-Unis qui a contraint l'approvisionnement en hexaméthylènediamine. Ces pressions sur les coûts ont conduit à la sortie de trois producteurs de cordes de niveau intermédiaire en Inde et en Thaïlande en deux ans. Les stratégies de double approvisionnement et les clauses d'ajustement trimestriel des prix apportent un certain soulagement, mais accusent un retard par rapport aux mouvements des prix au comptant pouvant aller jusqu'à 90 jours, laissant les petites entreprises vulnérables.

Plafonds d'émissions des usines de noir de carbone et de corde en acier

La directive européenne sur les émissions industrielles de 2024 a réduit les limites de particules pour les usines d'étirage de fil à 10 mg/m³, nécessitant des investissements de 5 à 8 millions USD dans des précipitateurs électrostatiques. En Chine, le ministère de l'Écologie et de l'Environnement a imposé une réduction de 30 % des émissions de dioxyde de soufre d'ici 2027, incitant certains laminoirs du Hebei à se relocaliser dans des parcs industriels dotés d'épurateurs partagés. Deux usines de cordes chinoises ont suspendu leurs activités en 2025 dans l'attente de mises à niveau. Aux États-Unis, l'Agence de protection de l'environnement a imposé des plafonds de benzène sur la production de noir de carbone en 2024, augmentant les coûts des matières premières pour les fabricants de pneumatiques jusqu'à 9 %[2]Agence de protection de l'environnement des États-Unis, "Normes nationales d'émissions 2024," epa.gov. Ces coûts de conformité environnementale accélèrent la consolidation du secteur, seuls les acteurs les plus importants pouvant se permettre les modernisations nécessaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : l'acier domine, le polyester progresse dans la transition radiale

L'acier a contribué à hauteur de 40,30 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 4,19 % jusqu'en 2031, dépassant la croissance globale du marché des matériaux de renforcement des pneumatiques. Cette croissance est attribuée aux charges de couple des véhicules électriques, qui nécessitent un fil de talon capable de résister à des forces de traction élevées sans allongement. Le polyester gagne du terrain dans les pneumatiques radiaux pour deux-roues en Asie, où des cordes plus légères contribuent à réduire la masse non suspendue. Le nylon reste un matériau de niche dans les pneumatiques d'avion et les pneumatiques de tourisme à grande vitesse en raison de sa résistance à la chaleur, bien que sa croissance soit limitée par les difficultés d'approvisionnement en acide adipique.

La rayonne est principalement utilisée dans les pneumatiques de course de spécialité qui exigent une faible hystérésis. L'aramide conserve sa position premium, avec des prix compris entre 12 et 18 USD par kg contre 2 à 3 USD pour le polyester. Cependant, le développement de cordes en nylon dopées au graphène pourrait réduire considérablement l'écart de coût avec l'aramide, remettant potentiellement en cause sa domination dans les applications de nappe de sommet si Levidian atteint ses objectifs de réduction des coûts d'ici 2027.

Par technologie : le filage par fusion en tête, le filage par voie solvant occupe une niche

Le filage par fusion représentait 56,66 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 4,22 % jusqu'en 2031, les fabricants de polyester et de nylon préférant son procédé d'extrusion continu, qui atteint des vitesses de ligne allant jusqu'à 4 000 m/min. Cette méthode consomme 20 % à 25 % moins d'énergie que le filage par voie solvant, réduisant les coûts opérationnels. L'étirage en plusieurs étapes, avec des rapports allant jusqu'à 8:1, reste essentiel pour améliorer le module.

Le filage par voie solvant, principalement utilisé pour l'aramide et la rayonne, garantit l'uniformité des filaments essentielle pour les cordes à module élevé. Cependant, ses coûts d'investissement, compris entre 40 et 50 millions USD, sont plus du double de ceux des lignes de filage par fusion. Les fabricants japonais comme Toray exploitent huit lignes de filage par fusion, produisant des cordes en polyester avec une ténacité supérieure à 8,5 g/denier. La thermofixation en ligne est devenue standard, réduisant le retrait lors de la vulcanisation à moins de 1 % et répondant aux normes d'uniformité ISO 23671.

Par type de renforcement : le fil de talon ancre, le tissu de corde accélère

Le fil de talon de pneumatique représentait 61,11 % du chiffre d'affaires 2025, porté par son rôle dans la fixation des pneumatiques aux jantes contre des forces radiales dépassant 20 tonnes. Sa croissance s'aligne sur l'adoption croissante de diamètres de jantes plus larges dans les véhicules électriques. Le tissu de corde de pneumatique devrait croître à un TCAC de 4,14 % jusqu'en 2031, soutenu par l'utilisation croissante de nappes multicouches pour la distribution des contraintes.

La production de fil de talon nécessite 12 à 15 passes d'étirage pour atteindre des diamètres de 0,9 mm, créant une barrière capitalistique qui profite aux grands acteurs comme Bekaert. L'expansion du tissu de corde est alimentée par la relocalisation des usines d'assemblage de pneumatiques vers les pays de l'ASEAN. Par exemple, la nouvelle installation d'Indorama Ventures en Thaïlande a augmenté la production régionale de 15 000 tonnes par an. Les métiers à tisser automatisés avec détection des défauts en temps réel ont réduit les taux de rebut de 5 % à 2 %, incitant les petites entreprises de tissage à envisager une consolidation.

Par application : la nappe de ceinture mène la croissance, la demande de carcasse reste stable

La nappe de ceinture représentait 41,57 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 4,36 % jusqu'en 2031, le plus élevé parmi les applications. Cette croissance est attribuée aux exigences de freinage des systèmes avancés d'aide à la conduite (ADAS), qui nécessitent des blocs de bande de roulement stables lors des décélérations élevées. Les nappes de ceinture en acier ou hybrides à deux ou quatre couches, orientées à environ 20°, réduisent l'usure irrégulière et prolongent la durée de vie de la bande de roulement de 10 000 km.

La nappe de sommet, principalement composée de couches de nylon et d'aramide, prévient la séparation des bords de ceinture à des vitesses supérieures à 200 km/h. Les plateformes de véhicules électriques favorisent les nappes à module élevé, avec des innovations comme la conception hybride monocouche de Michelin réduisant le poids de la ceinture de 18 % sans compromettre la résistance. Les flottes de camions spécifient de plus en plus des nappes de sommet pour atténuer les ruptures en fermeture éclair, contribuant à la part de 25 % de Kordsa sur le marché européen des pneumatiques premium pour poids lourds.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 51,15 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 4,62 % jusqu'en 2031, le plus rapide parmi toutes les régions. Les réglementations chinoises d'émissions de niveau VI pour les camions en 2027 stimulent la demande de pneumatiques à faible résistance au roulement avec des cordes hybrides, réduisant la consommation de carburant de 5 %. L'usine de filage par fusion SRF de 85 millions USD en Inde, mise en service en 2025, a réduit la dépendance aux importations en provenance de Thaïlande et de Chine. L'investissement de 20,5 millions USD de Kolon au Vietnam souligne le potentiel de croissance de la région.

En Amérique du Nord, la règle de contenu de 75 % de l'ACEUM a incité à la production de fil de talon au Mexique et dans le sud des États-Unis. Cependant, la hausse des prix du noir de carbone, en augmentation de 9 % en raison des plafonds de benzène de l'Agence de protection de l'environnement, a pesé sur les marges. En Europe, les amendes liées au CO₂ poussent les équipementiers vers des cordes légères, l'Allemagne, le Royaume-Uni, l'Italie et la France étant en tête de l'adoption des nappes de sommet en aramide. La Russie s'est tournée vers des fournisseurs de fil machine turcs et indiens en raison des sanctions. Les prélèvements du mécanisme d'ajustement carbone aux frontières ont augmenté les coûts des cordes asiatiques jusqu'à 12 %, entraînant des transferts de capacité vers la Pologne et la Roumanie. En Amérique du Sud, le Brésil domine, tandis qu'au Moyen-Orient et en Afrique, la demande est portée par les secteurs minier et agricole en Arabie Saoudite et en Afrique du Sud.

Paysage concurrentiel

Le marché des matériaux de renforcement des pneumatiques est modérément concentré, les cinq premiers acteurs, notamment Bekaert, Hyosung Advanced Materials, Kordsa, Michelin et Jiangsu Xingda Steel Cord Co., Ltd, représentant environ 56 % de la capacité 2025. L'intégration verticale confère un avantage concurrentiel, comme en témoigne Bekaert, qui possède huit laminoirs à fil machine, la protégeant de la volatilité des prix de l'acier. En janvier 2026, Bekaert a investi 60 millions EUR pour acquérir les usines de corde de Bridgestone en Chine et en Thaïlande, ajoutant 120 000 tonnes de capacité annuelle.

Hyosung envisage une cession de son unité de corde en acier pour 1 milliard USD afin de se concentrer sur l'aramide et la fibre de carbone. Kordsa a augmenté ses expéditions européennes de 28 % suite à la demande d'aramide liée aux ADAS. Indorama Ventures a étendu sa capacité de tissu de corde en polyester thaïlandais de 15 000 tonnes par an en 2025 pour soutenir les flottes logistiques. L'investissement de Kolon au Vietnam la positionne pour une croissance en Asie du Sud-Est.

Les avancées technologiques remodèlent le paysage concurrentiel. La preuve de concept de nylon dopé au graphène de Michelin et Levidian pourrait redéfinir les références de performance si les coûts tombent en dessous de 6 USD par kg d'ici 2027. Les enrouleurs à contrôle de tension automatisés et les systèmes de caméras en ligne ont relevé l'échelle minimale efficace à 20 000 tonnes par an, poussant les petites usines à se consolider ou à se retirer. Le brevet 2024 d'un consortium européen pour la pyrolyse des pneumatiques en fin de vie offre des matières premières recyclées en acier et en polyester à 60 % des coûts des matières vierges, mais nécessite 50 à 80 millions USD pour la commercialisation.

Leaders du secteur des matériaux de renforcement des pneumatiques

Bekaert

HS HYOSUNG ADVANCED MATERIALS

Michelin

Jiangsu Xingda Steel Cord Co., Ltd

Kordsa Teknik Tekstil A.Ş.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Bekaert a acquis l'activité de renforcement des pneumatiques de Bridgestone en Chine et en Thaïlande, renforçant sa position sur le marché. L'accord comprenait un arrangement d'approvisionnement à long terme et le transfert de deux installations de fabrication de corde de pneumatique captives de Bridgestone.

- Octobre 2025 : Continental AG a étendu son utilisation d'acier recyclé et de polyester dérivé du PET, visant à incorporer plus de 40 % de matériaux renouvelables ou recyclés dans la production de pneumatiques d'ici 2030. La stratégie de l'entreprise impliquait l'utilisation de matériaux durables tels que la silice provenant de cendres de balle de riz et le caoutchouc synthétique produit à partir de matières premières biosourcées, avec un objectif à long terme d'atteindre 100 % de matériaux durables d'ici 2050.

Portée du rapport mondial sur le marché des matériaux de renforcement des pneumatiques

Les matériaux de renforcement des pneumatiques, tels que l'acier, le polyester, le nylon, la rayonne et l'aramide, sont des composants essentiels intégrés dans le caoutchouc pour assurer l'intégrité structurelle, la durabilité et le maintien de la forme.

Le marché des matériaux de renforcement des pneumatiques est segmenté par matériau, technologie, type de renforcement, application et géographie. Par matériau, le marché est segmenté en acier, polyester, nylon, rayonne, aramide et autres matériaux. Par technologie, le marché est segmenté en filage par fusion, étirage et filage par voie solvant. Par type de renforcement, le marché est segmenté en fil de talon de pneumatique et tissu de corde de pneumatique. Par application, le marché est segmenté en nappe de ceinture, nappe de sommet et carcasses automobiles. Le rapport couvre également la taille du marché et les prévisions pour les matériaux de renforcement des pneumatiques dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Acier |

| Polyester |

| Nylon |

| Rayonne |

| Aramide |

| Autres matériaux |

| Filage par fusion |

| Étirage |

| Filage par voie solvant |

| Fil de talon de pneumatique |

| Tissu de corde de pneumatique |

| Nappe de ceinture |

| Nappe de sommet |

| Carcasses automobiles |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau | Acier | |

| Polyester | ||

| Nylon | ||

| Rayonne | ||

| Aramide | ||

| Autres matériaux | ||

| Par technologie | Filage par fusion | |

| Étirage | ||

| Filage par voie solvant | ||

| Par type de renforcement | Fil de talon de pneumatique | |

| Tissu de corde de pneumatique | ||

| Par application | Nappe de ceinture | |

| Nappe de sommet | ||

| Carcasses automobiles | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des matériaux de renforcement des pneumatiques ?

La taille du marché des matériaux de renforcement des pneumatiques s'élève à 17,76 milliards USD en 2026 et devrait atteindre 21,49 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Entre 2026 et 2031, le marché devrait afficher un TCAC de 3,89 %.

Quelle région est en tête de la demande de matériaux de renforcement des pneumatiques en 2025 ?

L'Asie-Pacifique détenait 51,15 % du chiffre d'affaires 2025 et affiche le TCAC régional le plus rapide à 4,62 % jusqu'en 2031.

Quel segment de matériau détient la part de marché la plus élevée en 2025 ?

L'acier dominait avec une part de 40,30 % en 2025 en raison de son rôle essentiel dans les pneumatiques radiaux pour camions et voitures particulières.

Dernière mise à jour de la page le: