Taille et part du marché du fil de talon de pneu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.58 Milliards de dollars |

| Taille du Marché (2031) | 1.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

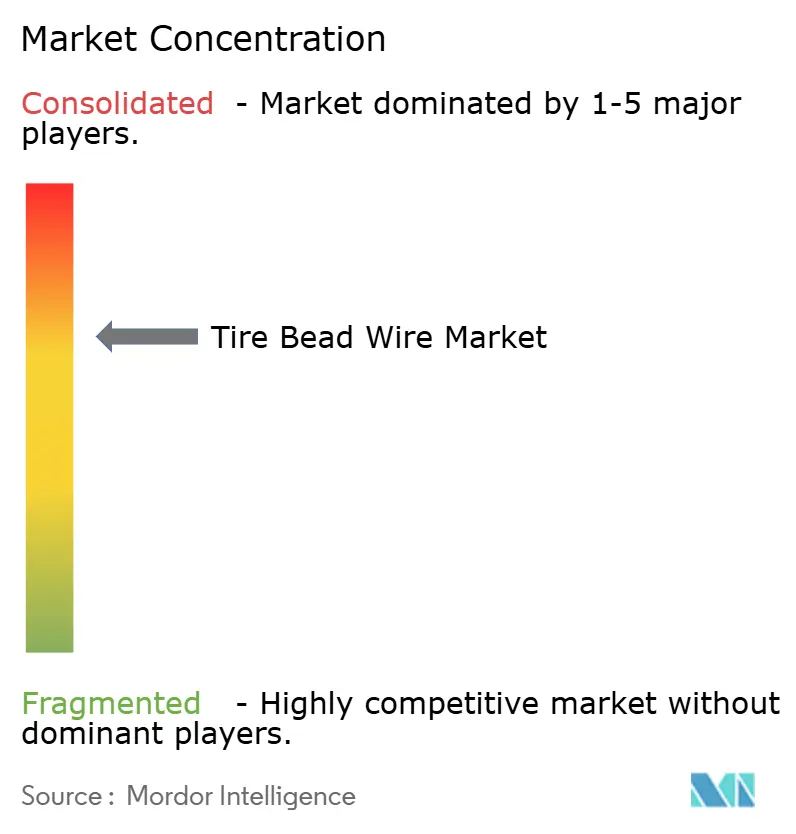

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fil de talon de pneu par Mordor Intelligence

La taille du marché du fil de talon de pneu devrait passer de 1,52 milliard USD en 2025 à 1,58 milliard USD en 2026 et devrait atteindre 1,94 milliard USD d'ici 2031, à un CAGR de 4,21 % sur la période 2026-2031. Le secteur passe de la vague d'expansion des capacités du début des années 2020 à une phase plus stable qui privilégie des spécifications de grade supérieur, une plus grande proximité avec les usines de pneus et une empreinte carbone réduite. La croissance repose sur trois forces structurelles : le ralentissement des cycles de remplacement des voitures particulières dans les économies matures, la demande induite par l'électrification pour des grades de fil plus légers mais plus résistants, et la rationalisation continue de l'approvisionnement mondial en fil machine. La production mondiale record de 92,5 millions de véhicules en 2024 ancre la demande de base, la Chine et l'Inde contribuant à hauteur de 37,3 millions d'unités combinées et exerçant une forte attraction sur les capacités régionales de fil de talon. Pourtant, la demande évolue en profondeur à mesure que la pénétration des pneus radiaux progresse en Inde et en Asie du Sud-Est, que les spécifications des pneus aéronautiques se resserrent pour les gros-porteurs de nouvelle génération, et que les flottes de véhicules électriques commerciaux exigent des assemblages de talon capables de supporter des charges statiques plus lourdes tout en offrant une résistance au roulement ultra-faible.

Principaux enseignements du rapport

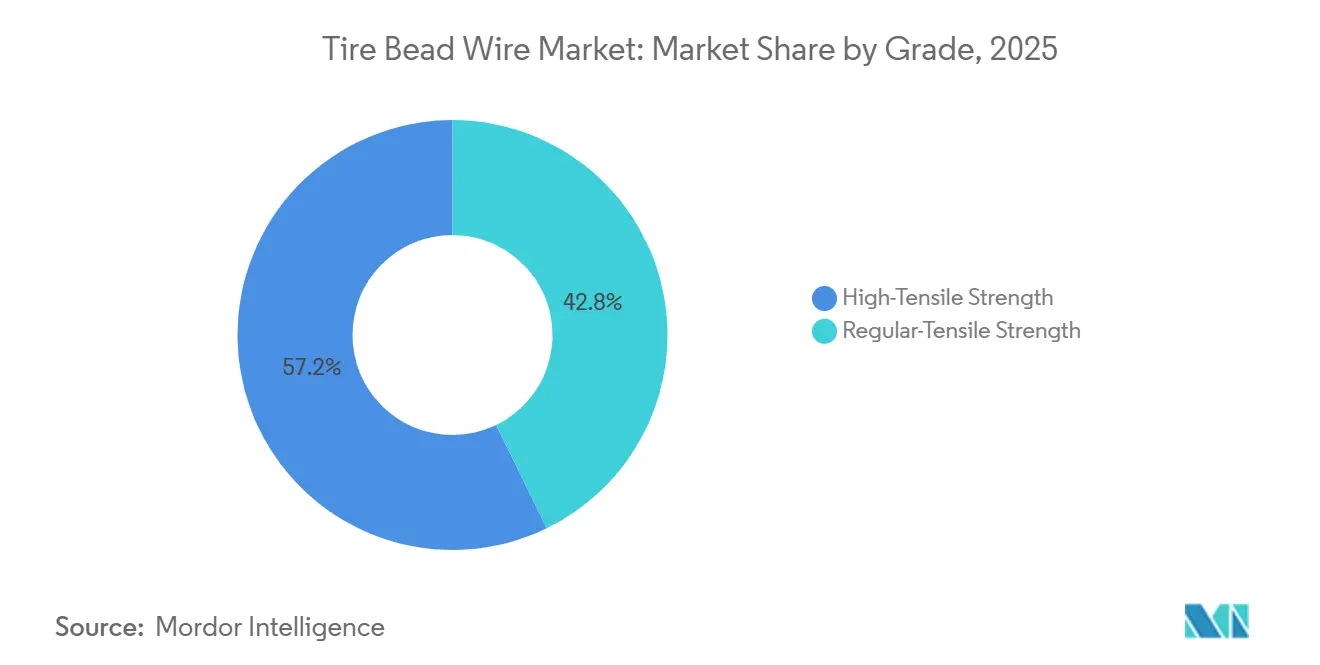

- Par grade, le fil de talon de pneu à haute résistance à la traction a capté 57,22 % de la part du marché du fil de talon de pneu en 2025 ; ce même grade devrait enregistrer le CAGR le plus rapide de 4,75 % jusqu'en 2031.

- Par type, les pneus radiaux ont représenté 81,31 % de la taille du marché du fil de talon de pneu en 2025 et devraient progresser à un CAGR de 5,10 % entre 2026 et 2031.

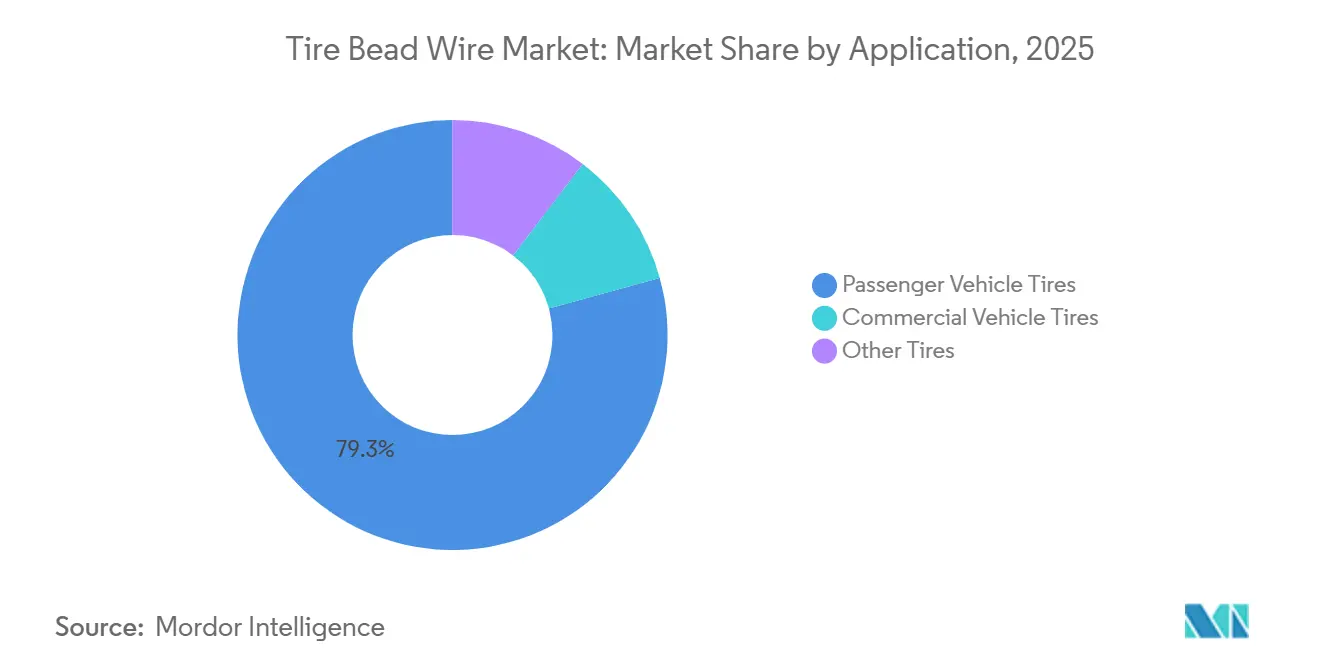

- Par application, les pneus de véhicules particuliers ont dominé avec 79,27 % de la part des revenus en 2025, tandis que la demande de fil de talon pour véhicules commerciaux progresse à un CAGR de 5,29 % jusqu'en 2031.

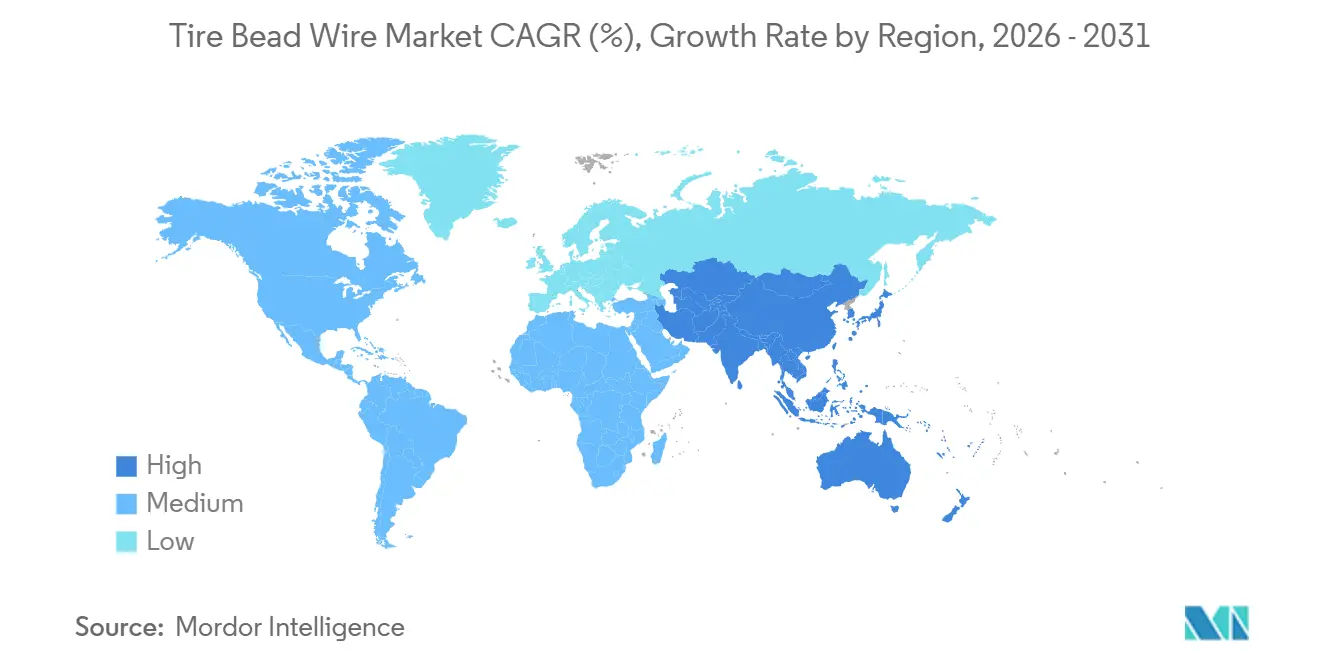

- Par géographie, l'Asie-Pacifique détenait 40,40 % de la part du marché du fil de talon de pneu en 2025 ; cette même région affiche le CAGR le plus rapide de 5,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du fil de talon de pneu

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la production mondiale de véhicules | +0.8% | Chine, Inde, ASEAN | Moyen terme (2-4 ans) |

| Pénétration rapide des pneus radiaux | +0.9% | Inde, Asie du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| Demande croissante liée aux pneus d'aéronefs | +0.3% | Amérique du Nord, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Conceptions de talon spécifiques aux véhicules électriques | +0.6% | Chine, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Fil en micro-alliage léger pour les charges des véhicules électriques | +0.5% | Premiers adoptants mondiaux (Chine, Allemagne, États-Unis) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la production mondiale de véhicules

La production mondiale de véhicules légers s'est stabilisée à 92,5 millions d'unités en 2024, mais la production régionale s'est déplacée de manière manifeste vers l'Asie, les constructeurs automobiles chinois et indiens ayant approfondi leurs chaînes d'approvisionnement locales. Les constructeurs automobiles recherchent des fournisseurs de fil de talon capables de livrer en flux tendu au sein de la même zone économique afin de réduire le risque de change et les coûts de fret. L'expansion d'Apollo Tyres de 700 millions USD en Andhra Pradesh illustre la manière dont les nouvelles lignes de pneus radiaux sont co-localisées avec des usines de fil de talon pour capter cette prime de proximité. Les fournisseurs ne disposant pas d'implantations en Inde, au Vietnam ou au Mexique font face à une compression des marges, les primes de fret express érodant leurs bénéfices.

Pénétration rapide des pneus radiaux dans les économies en développement

Bien que les pneus radiaux représentent déjà 81,31 % de la production mondiale, leur pénétration dans le segment camions-bus en Inde reste inférieure à 60 % et inférieure à 40 % pour les motos indonésiennes. Les droits compensateurs sur les importations de pneus chinois jusqu'en 2029 et le Plan de mission automobile 2047 de l'Inde continuent de stimuler les ajouts de capacités nationales qui exigent un fil de talon avec des tolérances dimensionnelles plus strictes de ±0,02 mm. La montée en cadence de Michelin à Chennai en 2025, axée sur les pneus radiaux premium de 16 à 22 pouces, confirme l'appétit des équipementiers pour un fil de talon local de haute qualité certifié selon les classifications ISO 4000-1:2024 HL.

Demande croissante liée aux pneus d'aéronefs et aérospatiaux

Plus de 14 000 aéronefs commerciaux en commande ferme jusqu'en 2035 se traduisent par un marché secondaire de fil de talon prévisible, à l'abri de la cyclicité automobile. Le fil de qualité aérospatiale doit atteindre des résistances à la traction supérieures à 4 000 MPa et être conforme au système de management de la qualité AS9100D. Le fil machine allié au chrome C90+Cr d'ArcelorMittal répond à ces spécifications pour des diamètres inférieurs à 0,2 mm et bénéficie de primes de prix de 15 à 20 %, créant une niche résiliente qui stabilise les revenus lorsque la demande automobile se refroidit.

Conceptions de talon spécifiques aux véhicules électriques pour une résistance au roulement ultra-faible

Les véhicules électriques à batterie imposent des exigences contradictoires : des indices de charge plus élevés et des faisceaux de talon plus fins pour limiter la résistance au roulement. Le fil ultra-tensile Elyta, lancé par Bekaert en 2025, permet une réduction de 15 à 20 % du nombre de torons tout en maintenant une résistance de 3 200 à 3 500 MPa, réduisant la masse du talon de 8 à 12 % et soutenant les objectifs d'autonomie des équipementiers[1]Bekaert, « Mise à jour commerciale du T1 2025 », bekaert.com. La forte progression des ventes de camions électriques de taille moyenne et lourde, en hausse de 136 % en glissement annuel au premier semestre 2025, amplifie cette exigence.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'acier et du cuivre | –0.4% | Inde, Asie du Sud-Est, importateurs mondiaux | Court terme (≤ 2 ans) |

| Durcissement des normes d'émissions | –0.3% | Europe, Chine, États-Unis | Moyen terme (2-4 ans) |

| Risque de concentration dans l'approvisionnement en fil machine à haute teneur en carbone | –0.2% | Mondial, fortement centré sur la Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier et du cuivre

Le fil machine à haute teneur en carbone représente 65 à 70 % du coût de production, et les variations de prix sur un seul trimestre ont atteint 28 % en 2024. Le fil machine indien s'est établi en moyenne à 678 USD la tonne contre des importations chinoises à 518 USD CAF, laissant aux négociants du marché gris une marge pour sous-coter les aciéries locales. Les transformateurs ne disposant pas de capacités de couverture suffisantes doivent répercuter les coûts avec des décalages de 45 à 60 jours, comprimant les marges lors des pics de prix, tandis que les acteurs intégrés verticalement bénéficient d'avantages de 200 à 300 points de base.

Durcissement des normes d'émissions pour les opérations de tréfilage

La directive européenne sur les émissions industrielles 2024/1785 oblige les transformateurs ferreux à installer des moniteurs en temps réel d'ici 2027 et à élaborer des plans de transformation d'ici 2030, entraînant des coûts de modernisation de 2 à 5 millions EUR par ligne[2]Union européenne, « Directive sur les émissions industrielles 2024/1785 », eur-lex.europa.eu. Le ministère de l'Écologie de Chine reflète ces limites, bien qu'elles soient appliquées de manière inégale. Les transformateurs européens de taille intermédiaire pourraient préférer se retirer plutôt que d'investir, réduisant les capacités de 8 à 12 % d'ici 2028 et poussant à la hausse le taux d'utilisation et les prix des fournisseurs conformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : le fil à haute résistance à la traction mène la course à l'allègement

Les grades à haute résistance à la traction détenaient 57,22 % de la part du marché du fil de talon de pneu en 2025 et progresseront à un CAGR de 4,75 % jusqu'en 2031. Le fil ultra-tensile supérieur à 3 200 MPa permet aux ingénieurs en pneumatiques d'utiliser 12 à 15 % de torons en moins, réduisant la masse du talon de 8 à 10 % et améliorant l'autonomie des véhicules électriques de 1 à 2 km. La taille du marché du fil de talon de pneu attribuée aux grades à résistance à la traction standard s'érode à mesure que la demande de pneus diagonaux diminue en Asie du Sud et en Afrique. Le fil machine allié au chrome C90+Cr d'ArcelorMittal dépasse 4 000 MPa après tréfilage en dessous de 0,2 mm, permettant des diamètres de talon de 0,85 à 0,95 mm sans compromettre la résistance à l'éclatement, mais commande une prime de 10 à 15 %. Les fournisseurs vérifiant une densité d'inclusions <5 particules/mm² selon la norme ISO 16232 s'assurent des contrats pluriannuels pour véhicules électriques.

L'accessibilité reste importante pour les pneus de remplacement de deux-roues et les pneus agricoles, préservant une niche résiduelle pour les grades à résistance à la traction standard. Pourtant, les fournisseurs limités à ces grades risquent la banalisation à mesure que les équipementiers asiatiques standardisent la haute résistance à la traction pour toutes les plateformes radiales à partir de 2027.

Par type : les pneus radiaux consolident leur dominance structurelle

Les conceptions radiales détenaient 81,31 % de la part de marché en 2025 et sont en voie d'atteindre un CAGR de 5,10 % jusqu'en 2031, accéléré par l'Inde et le Brésil qui imposent l'élimination progressive des pneus diagonaux pour les véhicules commerciaux d'ici 2028. Les pneus radiaux offrent une résistance au roulement inférieure de 8 à 10 % et une durée de vie de la bande de roulement supérieure de 15 à 20 %, rendant l'économie du cycle de vie déterminante pour les flottes. La taille du marché du fil de talon de pneu liée aux pneus diagonaux pour camions commerciaux devrait donc diminuer d'environ 1,5 % par an.

Les exigences de précision se resserrent avec la construction radiale : une tolérance de diamètre de fil de ±0,02 mm et une résistance de ≥2 800 MPa sont désormais la norme de base. L'expansion en phase II de Jiangsu Xingda de 150 000 t de câble d'acier plus 80 000 t de fil de talon en Thaïlande illustre l'intégration verticale visant les capacités radiales en Asie du Sud-Est qui progressent de 8 à 10 % par an.

Par application : le segment des véhicules commerciaux affiche la croissance la plus rapide

Les pneus de véhicules particuliers ont représenté 79,27 % du volume en 2025, mais les pneus de véhicules commerciaux devraient afficher le CAGR le plus rapide de 5,29 % jusqu'en 2031. Près de 89 000 camions électriques de taille moyenne et lourde vendus au premier semestre 2025, en hausse de 136 % en glissement annuel, exigent des assemblages de talon homologués pour les charges HL et des durées de vie de 200 000 à 700 000 km. Les fabricants de pneus en Chine et aux États-Unis co-développent des faisceaux ultra-tensiles atteignant 3 500 MPa pour supporter le poids supplémentaire des essieux imposé par des batteries de 480 à 780 kWh.

Les « Autres pneus », couvrant les deux-roues, les pneus hors route, agricoles et d'aéronefs, représentent 15 à 18 % du volume de fil de talon mais comprennent des niches à haute marge. Le fil aérospatial bénéficie de primes de prix de 15 à 20 %, tandis que les pneus radiaux agricoles progressent régulièrement à mesure que la mécanisation dans les marchés émergents avance.

Analyse géographique

L'Asie-Pacifique a dominé le marché du fil de talon de pneu avec une part de 40,40 % en 2025 et devrait progresser à un CAGR de 5,68 % jusqu'en 2031, l'Inde, le Vietnam et la Thaïlande mettant en service de nouvelles lignes radiales. La production de 31,28 millions de véhicules en Chine en 2024 a maintenu le taux d'utilisation des usines de pneus au-dessus de 80 %, et les exportations de pneus vers les États-Unis et l'Europe ont augmenté de 20 % en glissement annuel, soutenant la demande régionale de fil de talon. Le chiffre d'affaires du secteur des pneus en Inde a atteint 100 000 crores INR (12 milliards USD) au cours de l'exercice 2025 et continue de croître de 7 à 8 %, soutenu par une demande de remplacement de 50 % et des exportations record de 23 073 crores INR (2,77 milliards USD) au cours de l'exercice 2024.

L'électrification des véhicules commerciaux en Amérique du Nord compense la faiblesse des volumes de pneus de véhicules particuliers, mais l'Europe est confrontée à des coûts énergétiques plus élevés et aux modernisations imposées par la directive européenne sur les émissions industrielles 2024/1785, qui pourraient fermer 8 à 12 % des capacités de fil de talon d'ici 2028. Apollo Tyres fermera son usine d'Enschede aux Pays-Bas d'ici l'été 2026, invoquant l'inflation des coûts et les importations à bas prix. L'acquisition par Bekaert pour 60 millions EUR des unités de Bridgestone à Shenyang et Rayong souligne le pivot stratégique vers l'Asie.

En Amérique du Sud et au Moyen-Orient et en Afrique, l'élimination progressive législative des pneus diagonaux au Brésil d'ici 2028 a stimulé le projet greenfield de Linglong de 1,2 milliard USD à Ponta Grossa, qui nécessitera 25 000 à 30 000 t de nouveau fil de talon par an. Les hubs aéronautiques du Moyen-Orient sécurisent des contrats pluriannuels de fil aérospatial, tandis que la mécanisation agricole en Afrique subsaharienne offre une croissance régulière des pneus radiaux, bien qu'avec une intensité en fonds de roulement plus élevée en raison de délais de paiement courts.

Paysage concurrentiel

Le marché du fil de talon de pneu est modérément consolidé. La technologie et la durabilité différencient les gagnants. Jiangsu Xingda vise 40 % de contenu recyclé d'ici 2030 et a émis le premier passeport numérique de produit du secteur du fil en Chine en 2022. La ligne méga-tensile Elyta de Bekaert a remporté le prix de l'innovation matérielle du Tire Tech Expo 2025 pour avoir permis une réduction de 15 à 20 % du nombre de torons par talon. Les challengers indiens Rajratan et Aarti Steel poursuivent le leadership par les coûts, planifiant une capacité combinée de 240 000 t d'ici 2027 et proposant des grades de commodité à des prix 8 à 12 % inférieurs à ceux des acteurs établis, forçant les concurrents occidentaux à se concentrer sur des niches premium : fil ultra-tensile pour véhicules électriques, assemblages aérospatiaux et intégration de fil machine captif pour amortir les fluctuations de prix.

Leaders du secteur du fil de talon de pneu

Bekaert

Jiangsu Xingda Steel Tyre Cord Co., Ltd.

Kiswire Ltd.

Rajratan Global Wire Limited

Shandong Daye Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Apollo Tyres a dévoilé un pneu agricole contenant 75 % de matériaux durables, dont du fil de talon recyclé, faisant progresser son objectif de 40 % d'intrants bruts durables d'ici 2030.

- Novembre 2024 : l'Agence de protection de l'environnement des États-Unis a finalisé des règles d'émissions plus strictes pour la fabrication de pneus en caoutchouc, ajoutant 13,3 millions USD de coûts de conformité annuels pour les opérations de fil de talon et de mélange de caoutchouc.

Portée du rapport mondial sur le marché du fil de talon de pneu

Le fil de talon est un type de fil d'acier à haute teneur en carbone revêtu de bronze, dont la surface a été plaquée avec du laiton, du cuivre et d'autres matériaux. Il présente une haute résistance, une excellente flexibilité et de remarquables propriétés de résistance à la fatigue, et est principalement utilisé dans le talon du pneu comme matériau de cadre pour le renforcement. Il est fréquemment utilisé dans les pneus d'automobiles, les pneus de camionnettes légères, les pneus de camions de fret, les pneus d'engins lourds et les pneus d'avions.

Le marché du fil de talon de pneu est segmenté par grade, type, application et géographie. Par grade, le marché est segmenté en haute résistance à la traction et résistance à la traction standard. Par type, le marché est segmenté en pneus radiaux et pneus diagonaux. Par application, le marché est segmenté en pneus automobiles, pneus de bicyclettes, pneus de camions et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché du fil de talon de pneu dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Haute résistance à la traction |

| Résistance à la traction standard |

| Pneus radiaux |

| Pneus diagonaux |

| Pneus de véhicules particuliers |

| Pneus de véhicules commerciaux |

| Autres pneus |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade | Haute résistance à la traction | |

| Résistance à la traction standard | ||

| Par type | Pneus radiaux | |

| Pneus diagonaux | ||

| Par application | Pneus de véhicules particuliers | |

| Pneus de véhicules commerciaux | ||

| Autres pneus | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du fil de talon de pneu en 2031 ?

Le marché du fil de talon de pneu devrait atteindre 1,94 milliard USD d'ici 2031.

À quelle vitesse le marché devrait-il croître entre 2026 et 2031 ?

Il devrait enregistrer un CAGR de 4,19 % sur la période.

Quel segment de grade domine en volume et en croissance ?

Le fil à haute résistance à la traction domine avec une part de 57,22 % en 2025 et un CAGR projeté de 4,75 % jusqu'en 2031.

Pourquoi les pneus de véhicules commerciaux constituent-ils une application à forte croissance ?

La logistique du commerce électronique et la forte progression des camions électriques de taille moyenne et lourde stimulent un CAGR de 5,29 % de la demande de fil de talon pour les pneus commerciaux.

Quelle région devrait afficher la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un CAGR de 5,68 %, portée par les nouvelles capacités de pneus en Inde, au Vietnam et en Thaïlande.

Dernière mise à jour de la page le: