Taille et parts du marché des dispositifs d'agrégation plaquettaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.98 Milliards de dollars |

| Taille du Marché (2031) | 1.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.64% CAGR |

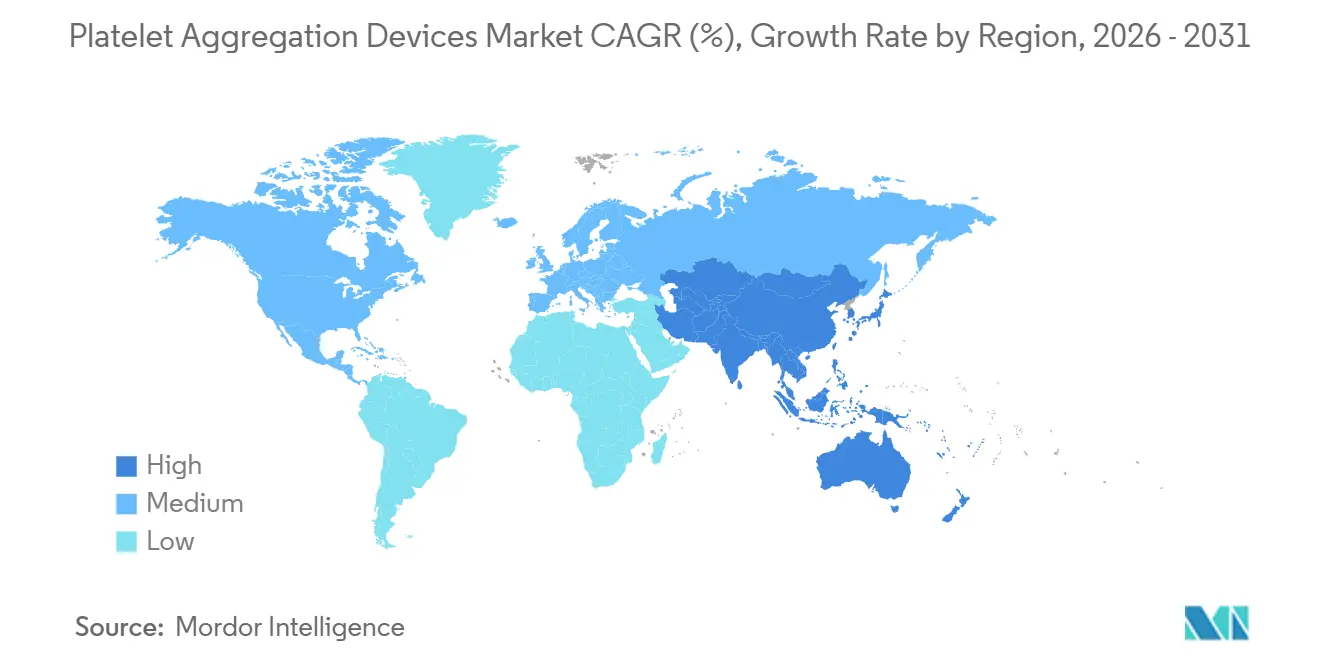

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

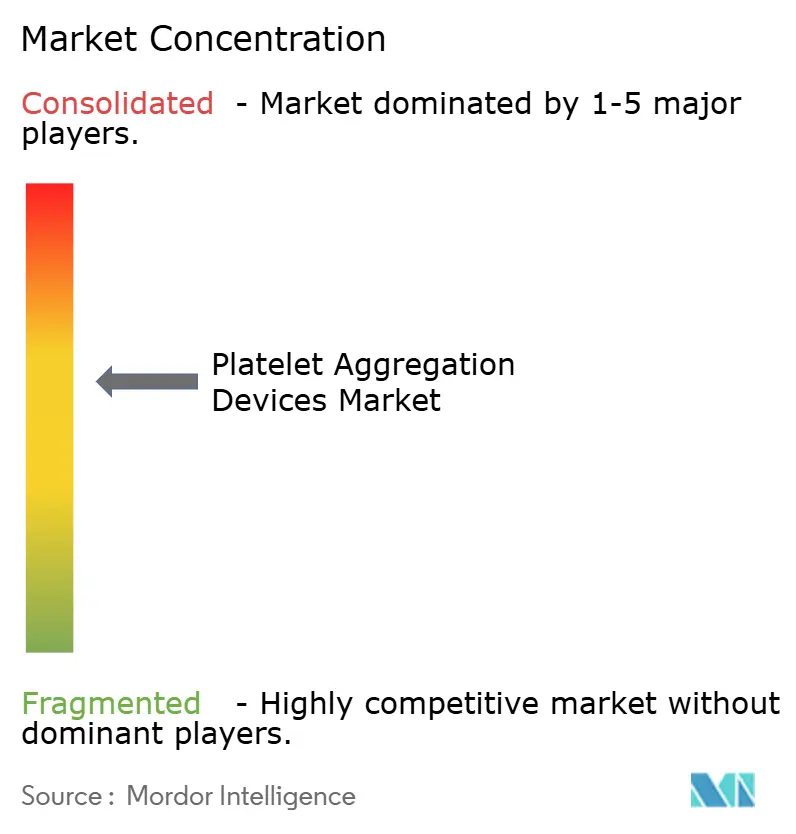

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'agrégation plaquettaire par Mordor Intelligence

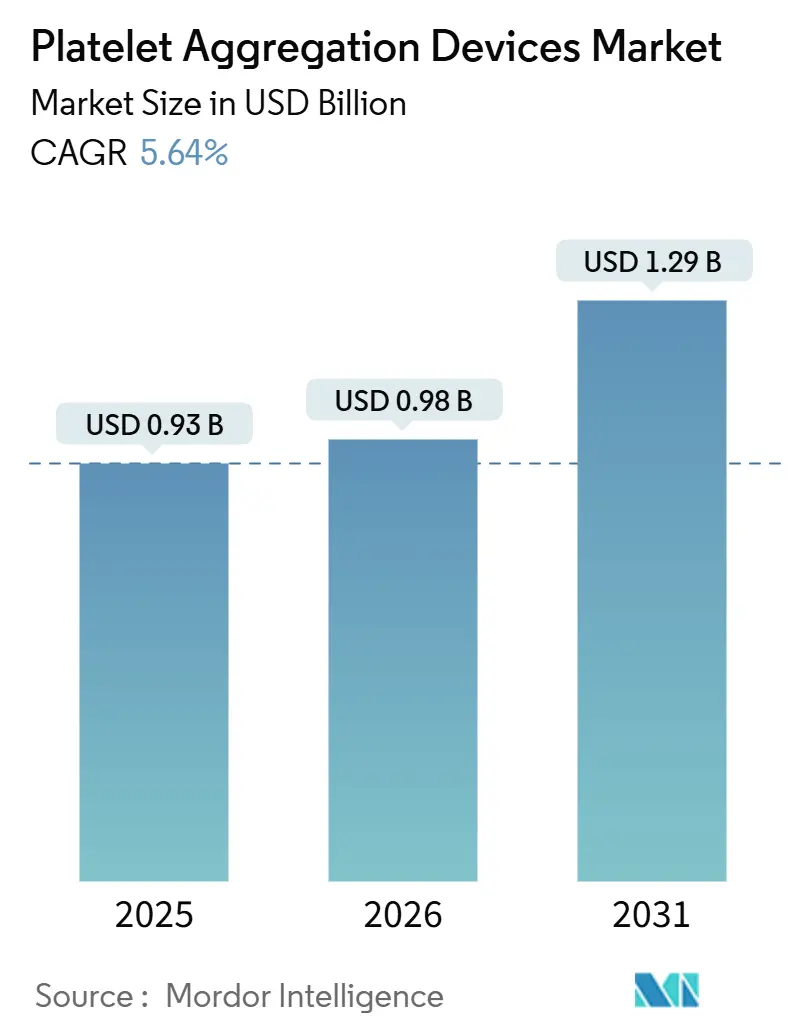

La taille du marché des dispositifs d'agrégation plaquettaire devrait s'étendre de 0,93 milliard USD en 2025 et 0,98 milliard USD en 2026 à 1,29 milliard USD d'ici 2031, enregistrant un CAGR de 5,64 % entre 2026 et 2031.

L'automatisation, la miniaturisation et l'interprétation pilotée par l'intelligence artificielle font évoluer les tests d'hémostase, passant de flux de travail manuels à base de plasma vers des plateformes entièrement intégrées sur sang total. Les acheteurs hospitaliers privilégient les analyseurs qui réduisent les délais d'exécution et permettent les tests de la fonction plaquettaire au chevet du patient, car les payeurs lient désormais le remboursement à la rapidité de l'aide à la décision. Les mises à jour des recommandations de l'AABB et de l'ICTMG préconisant des seuils restrictifs de transfusion plaquettaire, ainsi que le cadre de gestion du sang des patients de l'OMS, stimulent davantage la demande de dispositifs quantifiant la réactivité plaquettaire au point de soin. Par ailleurs, les promoteurs pharmaceutiques ont intégré l'agrégométrie plaquettaire comme critère de sécurité obligatoire en phase précoce, incitant les organisations de recherche sous contrat à investir dans des plateformes à haut débit conformes aux recommandations 2025 de la FDA sur la surveillance de la thrombocytopénie.[1]U.S. Food and Drug Administration. "Dispositifs médicaux activés par l'IA/ML : projet de recommandation." FDA, 2024. https://www.fda.gov Dans ce contexte, les analyseurs augmentés par l'IA capables d'identifier en temps réel les non-répondeurs au clopidogrel font pencher l'avantage concurrentiel vers les fournisseurs qui intègrent des modules logiciels en tant que dispositif médical dans leurs feuilles de route matérielles.

Principaux enseignements du rapport

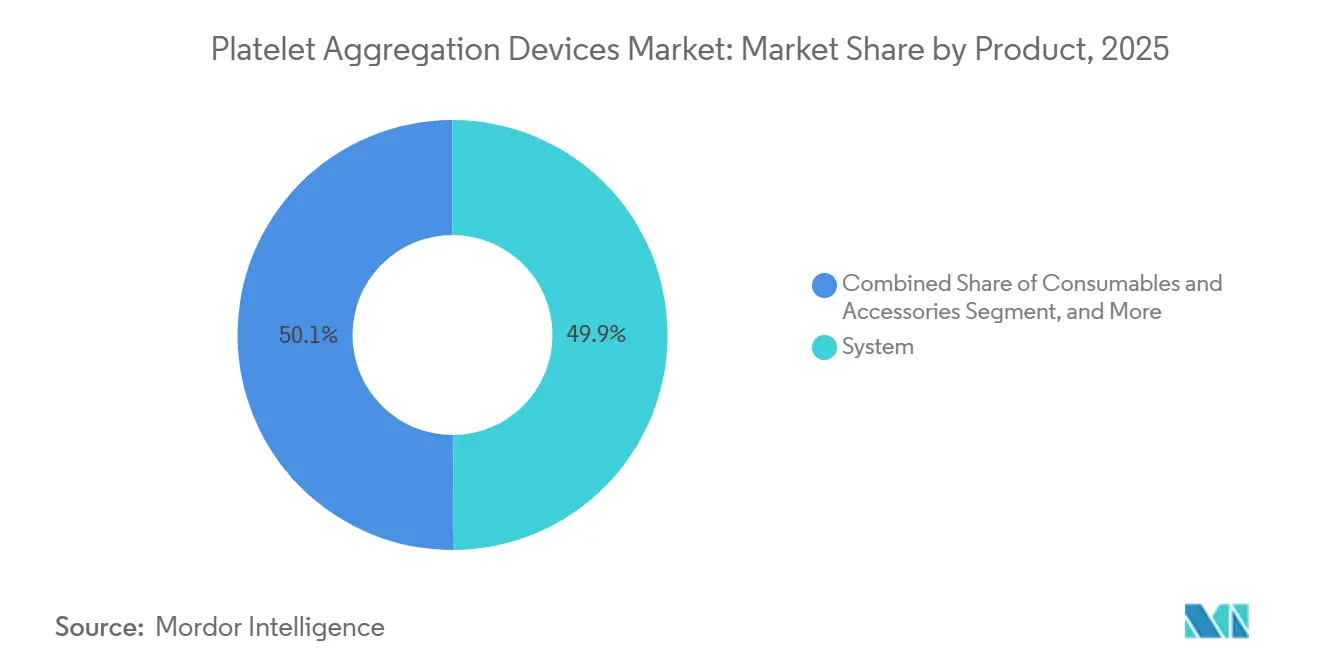

- Par produit, les systèmes ont représenté 49,90 % de la part de marché des dispositifs d'agrégation plaquettaire en 2025, tandis que les consommables et accessoires devraient progresser à un CAGR de 8,90 % jusqu'en 2031.

- Par application, les tests cliniques ont représenté 63,50 % du chiffre d'affaires en 2025 ; le développement de médicaments et la toxicologie devraient croître à un CAGR de 8,78 % jusqu'en 2031.

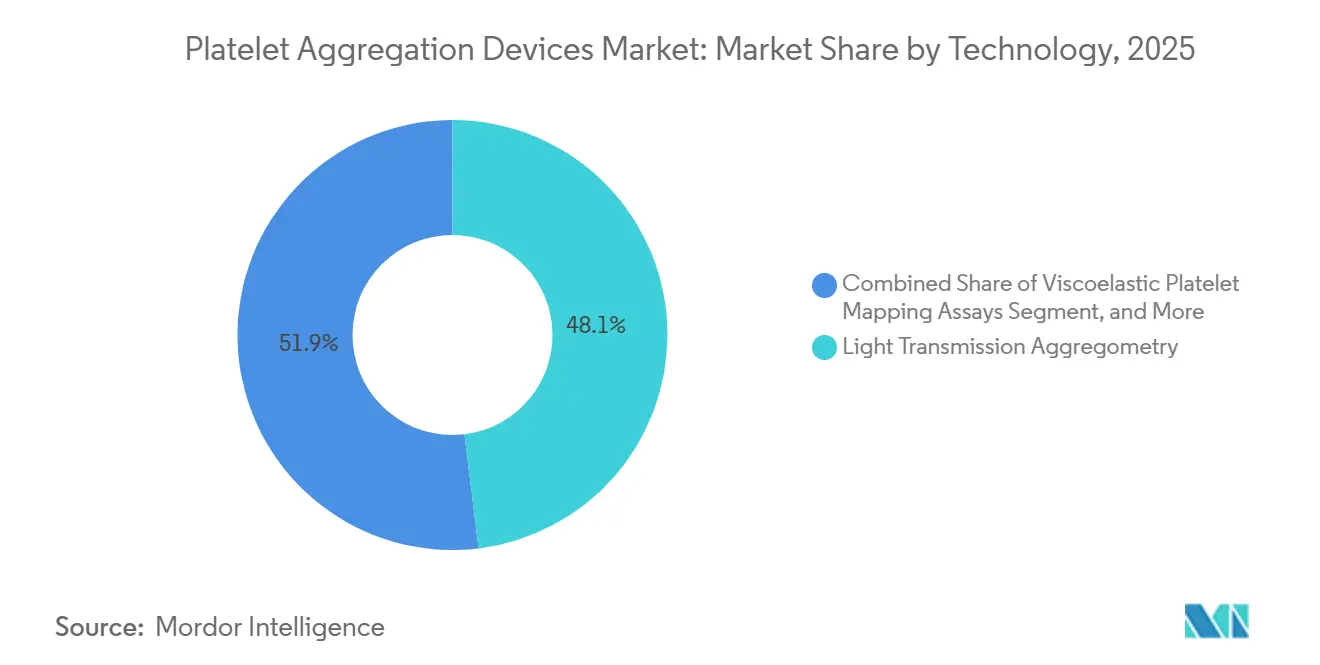

- Par technologie, l'agrégométrie par transmission lumineuse a conservé une part de 48,07 % en 2025, tandis que les plateformes à disques microfluidiques devraient s'accélérer à un CAGR de 9,23 %.

- Par type d'échantillon, les flux de travail sur plasma riche en plaquettes ont capté 64,43 % du chiffre d'affaires en 2025 ; les tests sur sang total devraient progresser à un CAGR de 8,45 % jusqu'en 2031.

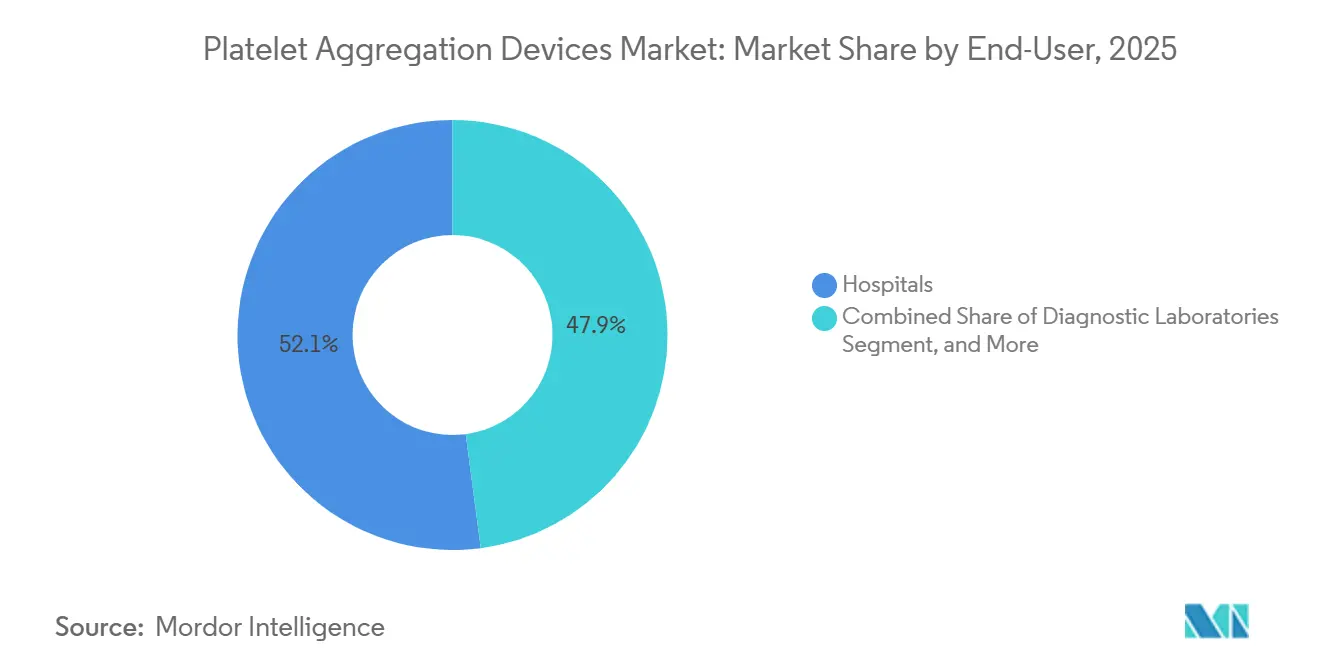

- Par utilisateur final, les hôpitaux ont représenté 52,10 % du chiffre d'affaires en 2025, mais les instituts de recherche et académiques enregistreront la croissance la plus rapide à un CAGR de 9,40 %.

- Par géographie, l'Amérique du Nord a représenté 39,40 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 8,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des dispositifs d'agrégation plaquettaire

Analyse de l'impact des facteurs de croissance*

| FACTEUR DE CROISSANCE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Incidence croissante des maladies cardiovasculaires et des troubles hémorragiques | +1.2% | Mondial, pic en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Vieillissement croissant de la population | +0.9% | Asie-Pacifique et Europe | Long terme (≥ 4 ans) |

| Transition technologique vers des analyseurs automatisés/intégrés | +1.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Adoption hospitalière des tests de la fonction plaquettaire au point de soin | +1.0% | Amérique du Nord, Europe occidentale, CCG | Moyen terme (2 à 4 ans) |

| Aide à la décision pilotée par l'IA dans la thérapie antiplaquettaire | +0.7% | Amérique du Nord, certains pays de l'UE | Long terme (≥ 4 ans) |

| Disques microfluidiques pour l'agrégométrie par transmission lumineuse réduisant le volume d'échantillon | +0.3% | Japon, Allemagne, premiers adoptants mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des maladies cardiovasculaires et des troubles hémorragiques

La prévalence des maladies cardiovasculaires continue d'augmenter, incitant les hôpitaux à accroître les volumes de tests plaquettaires de routine. L'Association américaine du cœur prévoit que les taux d'hypertension atteindront 61 % et le diabète 26,8 % d'ici 2050, des tendances qui stimulent l'utilisation à long terme des analyseurs plaquettaires.[2]A. Smith et al., "Surveillance à distance des patients traités par cellules CAR-T," HemaSphere, journals.lww.com Les équipes cliniques observent également des taux élevés de dysfonction plaquettaire dans les thérapies hématologiques telles que les cellules CAR-T, ajoutant à la complexité des besoins en tests des services d'oncologie. Ces charges de morbidité convergentes intensifient la demande sur le marché des dispositifs d'agrégation plaquettaire. Les registres nationaux de cardiologie aux États-Unis et dans l'Union européenne ont signalé une augmentation de 8 % des patients recevant une double thérapie antiplaquettaire entre 2024 et 2025. Des données parallèles de la Fédération mondiale de l'hémophilie ont recensé 418 000 personnes atteintes de troubles de la fonction plaquettaire diagnostiqués en 2024, soit une augmentation de 12 % par rapport à 2022.[3]Association américaine du cœur, "Statistiques sur les maladies cardiaques et les accidents vasculaires cérébraux - Mise à jour 2024 : un rapport de l'Association américaine du cœur," Circulation, ahajournals.org Les cardiologues interventionnels s'appuient sur les agrégomètres pour identifier les non-répondeurs au clopidogrel avant les interventions coronariennes percutanées, tandis que les hématologues utilisent les mêmes plateformes pour phénotyper les déficiences héréditaires, telles que la thrombasthénie de Glanzmann.

Vieillissement croissant de la population

Les projections des Nations Unies placent la population mondiale âgée de 65 ans et plus à 1,6 milliard d'ici 2050, contre 1,0 milliard en 2024.[4]R. Brown, "L'intelligence artificielle en thrombologie : potentiel transformateur et défis émergents," Thrombosis Journal, thrombosisjournal.com Le vieillissement est associé à un dysfonctionnement endothélial et à une réactivité plaquettaire accrue, compliquant la gestion des anticoagulants lors des procédures orthopédiques ou neurologiques. Les services de gériatrie européens et nord-américains ont commencé à installer des agrégomètres de paillasse pour individualiser la posologie antiplaquettaire lors des réparations de fractures de la hanche et de la rééducation après un accident vasculaire cérébral. Les hôpitaux japonais, qui servent la société la plus âgée du monde, effectuent des bilans de la fonction plaquettaire lors des consultations ambulatoires de routine pour prévenir les événements thrombotiques, renforçant ainsi la demande de dispositifs d'agrégation plaquettaire. Les fournisseurs proposant des plateformes entièrement automatisées à faible volume captent ces dépenses liées aux données démographiques, car les exigences en matière de volumes d'échantillons réduits s'alignent sur les contraintes de prélèvement sanguin chez les personnes âgées fragiles.

Transition technologique vers des analyseurs automatisés/intégrés

Les puces microfluidiques traitent désormais des échantillons de sang total de 250 µL en moins de 10 minutes tout en atteignant une précision de référence, réduisant les étapes pré-analytiques et les besoins en personnel.[5]Cerus Corporation, "Autorisation réglementaire INT200 2025," cerus.com L'agrégométrie manuelle par transmission lumineuse nécessite des techniciens experts, un contrôle strict de la température et environ 90 minutes du prélèvement au résultat. Les systèmes intégrés combinent désormais des capteurs optiques et d'impédance avec des cartouches de réactifs préchargées, réduisant le délai d'exécution à moins de 30 minutes et diminuant considérablement les interventions de l'opérateur. La norme ISO 18113-5:2024 harmonise les allégations de performance pour les dispositifs regroupant plusieurs tests d'hémostase, accélérant les autorisations et les appels d'offres transfrontaliers. Les hôpitaux qui avaient consolidé les tests externalisés dans des laboratoires centraux régionaux pendant la pandémie constatent que les analyseurs automatisés restaurent les capacités internes sans nécessiter de réembauche de techniciens de nuit. La réduction des coûts de personnel, associée à des tableaux de bord analytiques fusionnant les métriques de coagulation, de fibrinolyse et de fonction plaquettaire, oriente les achats vers des plateformes qui pérennisent les laboratoires face aux réductions de remboursement.

Adoption hospitalière des tests de la fonction plaquettaire au point de soin

Les blocs opératoires, les unités de soins intensifs et les services d'urgence déploient des agrégomètres portables ou montés sur chariot pour affiner les décisions transfusionnelles en temps réel. Le dispositif TDr. PRP-30 autorisé par la FDA prépare du plasma riche en plaquettes autologue au chevet du patient, permettant aux chirurgiens d'ajuster la posologie en cours de procédure. Une étude multicentrique de 2024 publiée dans Circulation a montré que les tests au point de soin ont réduit de 38 minutes le délai d'optimisation de la thérapie antiplaquettaire et diminué de 15 % les événements cardiaques indésirables majeurs à 30 jours.[6]Thrombosis Research, "Étude de concordance du test d'impédance sur sang total 2025," thrombosisresearch.com Les cliniciens traitant le syndrome coronarien aigu stratifient désormais la thérapie sur la base de mesures immédiates de la réactivité, prévenant le risque hémorragique chez les patients à faible réactivité et intensifiant la thérapie dans les cas à haute réactivité. À mesure que les hôpitaux installent des systèmes d'information périopératoires intégrés, la connectivité des dispositifs et la messagerie HL7 deviennent des prérequis d'achat, orientant les budgets d'investissement vers des plateformes satisfaisant aux audits de cybersécurité et s'interfaçant de manière transparente avec les dossiers médicaux électroniques.

Analyse de l'impact des facteurs de frein*

| FACTEUR DE FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Coût élevé en capital et en consommables des systèmes avancés | −0.8% | Mondial ; intense en Asie-Pacifique et au Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Pénurie de techniciens qualifiés en hémostase | −0.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Retards réglementaires pour les dispositifs hybrides optique-IA | −0.3% | UE, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Variabilité des résultats interlaboratoires compromettant le remboursement | −0.4% | Mondial, particulièrement en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé en capital et en consommables des systèmes avancés

Les postes de travail entièrement automatisés pour l'agrégation plaquettaire sont proposés entre 120 000 et 180 000 USD, avec des contrats de maintenance annuels ajoutant 15 000 à 25 000 USD supplémentaires. Les consommables coûtent entre 12 et 18 USD par patient, contre moins de 2 USD pour les tests de coagulation de routine remboursés sous des codes groupés. Les hôpitaux communautaires opérant avec des marges à un chiffre hésitent à investir, à moins que les fournisseurs ne proposent des contrats de location de réactifs qui convertissent les dépenses en capital en frais par test. Même dans les centres tertiaires, les comités d'investissement exigent des fiches d'utilisation multidisciplinaires de la cardiologie, de l'hématologie et des services périopératoires pour approuver un achat. Ce frein lié aux coûts réduit le CAGR du marché des dispositifs d'agrégation plaquettaire de près d'un point de pourcentage en Asie et en Amérique latine, où la sensibilité aux prix est élevée.

Pénurie de techniciens qualifiés en hémostase

Le Bureau américain des statistiques du travail signale plus de 9 000 offres d'emploi annuelles pour des scientifiques de laboratoire médical, contre seulement 4 900 diplômés, laissant un taux de vacance de 46 %.[7]Bureau américain des statistiques du travail, "Perspectives des scientifiques de laboratoire médical," bls.gov Les laboratoires ruraux fonctionnent avec 1 technicien pour 1 000 habitants, contraignant certains hôpitaux à externaliser l'agrégométrie vers des centres de référence, ce qui entraîne des délais de transport. Les fabricants intègrent des tutoriels vidéo et des assistants de contrôle qualité automatisés, mais les diagnostics différentiels complexes, tels que la distinction entre le syndrome de Bernard-Soulier et le purpura thrombocytopénique immunologique, nécessitent toujours une supervision experte. Les modèles de télémédecine en étoile atténuent partiellement le déficit de compétences, mais ne résolvent pas les exigences immédiates de délai d'exécution dans les soins traumatologiques. Les pénuries persistantes de personnel limitent donc l'expansion à court terme du marché des dispositifs d'agrégation plaquettaire dans les économies avancées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les consommables progressent à mesure que le débit augmente

Les systèmes ont généré 49,90 % du chiffre d'affaires 2025, reflétant la base installée héritée d'analyseurs optiques et d'impédance dans les laboratoires centraux hospitaliers. Les consommables et accessoires devraient toutefois dépasser l'ensemble du marché des dispositifs d'agrégation plaquettaire avec un CAGR de 8,90 % jusqu'en 2031, soutenus par des disques microfluidiques à usage unique qui réduisent les temps d'arrêt pour nettoyage et le risque de contamination croisée. Les contrats de réactifs regroupent désormais les agonistes avec des codes de déverrouillage logiciel, transformant ce qui était autrefois une vente matérielle ponctuelle en un flux de revenus récurrents. À mesure que les laboratoires migrent vers les méthodes d'impédance sur sang total, la demande se déplace vers de nouvelles formulations de réactifs, fragmentant les parts des fournisseurs et ouvrant un espace aux fournisseurs de niche d'agonistes spécialisés. Les accessoires tels que les calibrateurs et les embouts de pipette ont des marges réduites, mais restent indispensables car les hôpitaux doivent suivre les flux de travail validés par le fabricant pour préserver leur accréditation.

Les marges sur les consommables incitent les fournisseurs à préinstaller des verrous dans leurs analyseurs, obligeant les hôpitaux à s'approvisionner exclusivement auprès du fabricant d'origine pour maintenir la conformité à la garantie. Cette stratégie de verrouillage approfondit les coûts de changement et renforce la visibilité des revenus tout au long de la période de prévision. Les distributeurs régionaux regroupent également des kits de maintenance préventive avec des seuils de réapprovisionnement en réactifs, augmentant les dépenses annuelles par instrument. Par conséquent, la taille du marché des dispositifs d'agrégation plaquettaire attribuée aux consommables continuera de croître régulièrement, même dans les régions matures où les cycles de renouvellement du capital ont plafonné.

Par application : le développement de médicaments devient un créneau à haute valeur ajoutée

Les tests cliniques ont représenté 63,50 % du chiffre d'affaires 2025, les cardiologues et hématologues s'appuyant sur l'agrégométrie pour la surveillance de routine, les évaluations du risque préopératoire et le diagnostic différentiel des troubles hémorragiques. La pression réglementaire en faveur d'une thérapie antiplaquettaire personnalisée stimule les volumes de tests quotidiens, maintenant une utilisation élevée des instruments dans les laboratoires de cathétérisme et les unités d'accident vasculaire cérébral. Le développement de médicaments et la toxicologie, bien que plus modestes, devraient se développer à un CAGR de 8,78 % car les essais en oncologie et en cardiologie exigent désormais une surveillance de la thrombocytopénie dans le cadre des listes de contrôle de sécurité de la FDA. Les promoteurs exigent des plateformes qui produisent des courbes cinétiques brutes pour la pharmaco-informatique, une capacité offerte par seulement quelques dispositifs haut de gamme, commandant ainsi des prix plus élevés.

Les consortiums académiques étudiant l'implication des plaquettes dans la métastase et la neurodégénérescence reçoivent des subventions du Conseil européen de la recherche et des Instituts nationaux de la santé affectées à l'agrégométrie avancée.

Par technologie : les microfluidiques défient les méthodes optiques établies

L'agrégométrie par transmission lumineuse a conservé 48,07 % du chiffre d'affaires 2025, car des décennies de validation clinique sous-tendent les recommandations des directives. Les méthodes d'impédance séduisent les services d'urgence en éliminant la centrifugation, mais nécessitent toujours des électrodes qui augmentent les coûts des consommables. La cartographie viscoélastique des plaquettes, un complément à la thromboélastographie, intègre la formation du caillot et la fonction plaquettaire, séduisant les unités de chirurgie cardiaque à la recherche d'une cartouche unique pour un profilage complet de l'hémostase. Les systèmes à disques microfluidiques devraient croître à un CAGR de 9,23 %, le plus rapide parmi les segments technologiques, à mesure que les fournisseurs miniaturisent l'optique et intègrent des puces d'apprentissage automatique dans des disques jetables.

Une étude de 2024 publiée dans Biosensors and Bioelectronics a montré qu'un panel de six agonistes pouvait être réalisé sur 150 µL de sang total, avec des résultats en 12 minutes. Ces performances réduisent de moitié le délai d'exécution par rapport aux plateformes d'impédance conventionnelles et respectent les limites de volume de prélèvement sanguin pédiatrique.

Par type d'échantillon : le sang total gagne du terrain dans les soins aigus

Le plasma riche en plaquettes a représenté 64,43 % du chiffre d'affaires 2025, car les tests optiques conventionnels nécessitent des échantillons optiquement clairs. Cependant, la centrifugation pour la préparation du plasma riche en plaquettes à 150-200 g pendant 10 minutes, suivie d'un ajustement du nombre de plaquettes, ajoute une variation pré-analytique et des délais. Les méthodes sur sang total croîtront à un CAGR de 8,45 % à mesure que les services d'urgence et les blocs opératoires privilégient les analyseurs d'impédance ou microfluidiques acceptant des tubes non traités. Un article de 2025 dans Thrombosis Research a rapporté une concordance de 89 % entre l'impédance sur sang total et les tests optiques sur plasma riche en plaquettes pour la résistance à l'aspirine, un seuil suffisant pour le triage au chevet du patient. Les protocoles de traumatologie rapide intègrent désormais les résultats de la fonction plaquettaire sur sang total avec les données de coagulation viscoélastique, permettant des ratios de transfusion équilibrés qui limitent l'exsanguination.

Par utilisateur final : les instituts de recherche accélèrent l'adoption

Les hôpitaux ont représenté 52,10 % du chiffre d'affaires des utilisateurs finaux en 2025, portés par la consolidation des laboratoires centraux et les postes de travail d'hémostase intégrés combinant les modules de coagulation, de fibrinolyse et de fonction plaquettaire. Les centres médicaux universitaires exploitent plusieurs analyseurs pour une couverture 24h/24 et 7j/7, tandis que les établissements communautaires externalisent de plus en plus vers des laboratoires de référence qui collectent des échantillons par coursier deux fois par jour. Les instituts de recherche et d'enseignement enregistreront la croissance la plus rapide à un CAGR de 9,40 % jusqu'en 2031, grâce aux subventions des Instituts nationaux de la santé et du Conseil européen de la recherche finançant des projets sur la génétique plaquettaire, la métastase cancéreuse et la neuroinflammation.

Les systèmes à architecture ouverte qui exportent des courbes d'agrégation à haute fréquence vers des plateformes de bio-informatique remportent les appels d'offres des chercheurs en médecine translationnelle à la recherche de données cinétiques granulaires. Les organisations de recherche sous contrat, au service des essais pharmaceutiques, valorisent les fonctionnalités de conformité telles que les pistes d'audit et les dossiers électroniques conformes à la partie 11 du titre 21 du Code of Federal Regulations, stimulant les ventes de niveau premium. Les laboratoires de diagnostic, qu'ils soient affiliés à des hôpitaux ou indépendants, occupent un terrain stable intermédiaire, mais font face à la pression des payeurs pour regrouper les tests de coagulation et de plaquettes à des tarifs réduits, comprimant les marges. Collectivement, la demande diversifiée des utilisateurs finaux soutient l'expansion durable du marché des dispositifs d'agrégation plaquettaire.

Analyse géographique

L'Amérique du Nord a représenté 39,40 % du chiffre d'affaires 2025, portée par des hôpitaux investissant massivement dans des analyseurs améliorés par l'IA et des assureurs remboursant les procédures cardiaques à haute acuité. Les systèmes de santé de l'Ontario et de la Colombie-Britannique au Canada ont piloté des centres de laboratoires de référence traitant les échantillons ruraux de nuit, en exploitant les interfaces HL7 pour retourner les résultats avant les visites matinales.

L'Europe impose des exigences de preuve strictes en vertu du règlement sur les dispositifs de diagnostic in vitro, poussant les fabricants à concentrer les lancements de produits en Allemagne, en France et au Royaume-Uni, où la capacité des organismes notifiés est la plus élevée. Le Comité fédéral mixte allemand a mis à jour les indicateurs de qualité hospitalière en 2025 pour inclure les taux de tests de la fonction plaquettaire pour les patients sous intervention coronarienne percutanée, favorisant l'adoption par des incitations à la rémunération à la performance. La chaîne d'approvisionnement du Service national de santé du Royaume-Uni a renégocié les accords-cadres en 2026, combinant consommables et maintenance dans des contrats basés sur les résultats qui récompensent les réductions des temps d'arrêt.

L'Asie-Pacifique devrait croître à un CAGR de 8,02 %, portée par le registre national chinois des troubles de la coagulation, qui avait enregistré 1,2 million de patients fin 2025 et impose des tests de la fonction plaquettaire pour les cas de saignements inexpliqués. Le Japon et la Corée du Sud, toutes deux des sociétés super-vieillissantes, privilégient les systèmes à disques microfluidiques qui minimisent les volumes de prélèvement, tandis que les centres de traumatologie australiens intègrent des cartouches viscoélastiques et plaquettaires dans les protocoles de transfusion massive.

Paysage concurrentiel

Le marché est modérément fragmenté. Siemens Healthineers, Sysmex et Werfen conservent leur leadership en regroupant matériel, réactifs et informatique dans des contrats évolutifs. Siemens et Sysmex maintiennent un accord OEM mondial qui harmonise les interfaces des instruments et les menus de réactifs, réduisant le coût total de possession pour les grands groupes. Werfen a renforcé son portefeuille de soins au point de soin grâce à l'acquisition d'Accriva Diagnostics en 2024, ajoutant la plateforme VerifyNow et élargissant la portée de la vente croisée directe.

Terumo Blood and Cell Technologies élargit sa base installée avec des systèmes automatisés de traitement du sang qui rationalisent l'approvisionnement en plaquettes pour les hôpitaux. Les fournisseurs de niveau intermédiaire, dont Bio/Data Corporation, sont en concurrence sur des gammes de réactifs de niche et des panels d'agonistes personnalisés adaptés à la recherche translationnelle. Les start-ups se concentrent sur des analyseurs à base de puces avec des lectures sur smartphone, ciblant les acheteurs décentralisés et des marchés émergents. Les fonctionnalités d'intelligence artificielle, la connectivité en nuage et les modèles de service par abonnement différencient les offres à mesure que les clients recherchent des arrangements basés sur les résultats. L'expertise réglementaire et la capacité de surveillance post-commercialisation restent déterminantes, car le renforcement des règles élève les barrières à l'entrée et favorise les entreprises dotées de systèmes qualité matures. Ces dynamiques assurent une progression régulière mais concurrentielle pour les fournisseurs actifs sur le marché des dispositifs d'agrégation plaquettaire.

Leaders du secteur des dispositifs d'agrégation plaquettaire

F. Hoffmann-La Roche Ltd

Sysmex Corporation

Haemonetics Corporation

Siemens Healthineers AG

Werfen

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Cerus Corporation a obtenu les autorisations française et suisse pour l'INT200, un dispositif d'éclairage LED de nouvelle génération qui sous-tend le système sanguin INTERCEPT.

- Octobre 2024 : Terumo Blood and Cell Technologies a introduit le système automatisé de traitement du sang Reveos aux États-Unis par l'intermédiaire de Blood Centers of America, automatisant la séparation du sang total en composants.

Portée du rapport mondial sur le marché des dispositifs d'agrégation plaquettaire

Selon la portée du rapport, l'agrégation plaquettaire est un processus dans lequel les plaquettes humaines participent à l'hémostase, à la réparation des plaies et à la constriction vasculaire. Elle joue un rôle crucial dans l'inflammation et d'autres situations pathologiques. Le test d'agrégation plaquettaire implique une ponction veineuse dans un milieu anticoagulant. Cela est suivi d'une centrifugation pour produire un plasma riche en plaquettes ; un agrégomètre est ensuite utilisé pour évaluer l'agrégation plaquettaire.

Le marché des dispositifs d'agrégation plaquettaire est segmenté par produit, application, technologie, type d'échantillon, utilisateur final et géographie. Par produit, le marché est segmenté en systèmes, réactifs, consommables et accessoires. Par application, le marché est segmenté en applications cliniques, surveillance de la thérapie antiplaquettaire, recherche sur les maladies et translationnelle, développement de médicaments et toxicologie, et autres. Par technologie, le marché est segmenté en agrégométrie par transmission lumineuse, agrégométrie par impédance/électrodes multiples, tests de cartographie viscoélastique des plaquettes, agrégométrie à base de disques microfluidiques et agrégométrie à base de cytométrie en flux. Par type d'échantillon, le marché est segmenté en sang total, plasma riche en plaquettes (PRP) et plaquettes lavées. Par utilisateur final, le marché est segmenté en hôpitaux, laboratoires de diagnostic, banques de sang, instituts de recherche et académiques, et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Systèmes |

| Réactifs |

| Consommables et accessoires |

| Applications cliniques |

| Surveillance de la thérapie antiplaquettaire |

| Recherche sur les maladies et translationnelle |

| Développement de médicaments et toxicologie |

| Autres |

| Agrégométrie par transmission lumineuse |

| Agrégométrie par impédance/électrodes multiples |

| Tests de cartographie viscoélastique des plaquettes |

| Agrégométrie à base de disques microfluidiques |

| Agrégométrie à base de cytométrie en flux |

| Sang total |

| Plasma riche en plaquettes (PRP) |

| Plaquettes lavées |

| Hôpitaux |

| Laboratoires de diagnostic |

| Banques de sang |

| Instituts de recherche et académiques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Systèmes | |

| Réactifs | ||

| Consommables et accessoires | ||

| Par application | Applications cliniques | |

| Surveillance de la thérapie antiplaquettaire | ||

| Recherche sur les maladies et translationnelle | ||

| Développement de médicaments et toxicologie | ||

| Autres | ||

| Par technologie | Agrégométrie par transmission lumineuse | |

| Agrégométrie par impédance/électrodes multiples | ||

| Tests de cartographie viscoélastique des plaquettes | ||

| Agrégométrie à base de disques microfluidiques | ||

| Agrégométrie à base de cytométrie en flux | ||

| Par type d'échantillon | Sang total | |

| Plasma riche en plaquettes (PRP) | ||

| Plaquettes lavées | ||

| Par utilisateur final | Hôpitaux | |

| Laboratoires de diagnostic | ||

| Banques de sang | ||

| Instituts de recherche et académiques | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des dispositifs d'agrégation plaquettaire d'ici 2031 ?

Il est prévu d'atteindre 1,29 milliard USD d'ici 2031.

À quelle vitesse la demande devrait-elle croître en Asie-Pacifique ?

Le chiffre d'affaires en Asie-Pacifique devrait enregistrer un CAGR de 8,02 % jusqu'en 2031.

Quel segment technologique se développe le plus rapidement ?

L'agrégométrie à base de disques microfluidiques devrait croître à un CAGR de 9,23 % entre 2026 et 2031.

Pourquoi les consommables connaissent-ils une croissance plus élevée que les systèmes ?

La hausse des volumes de tests et la transition vers des disques microfluidiques à usage unique stimulent les ventes de consommables à un CAGR de 8,90 %, dépassant les cycles de renouvellement du matériel.

Quelle catégorie d'utilisateurs finaux gagnera des parts de marché le plus rapidement ?

Les instituts de recherche et académiques devraient croître à un CAGR de 9,40 % jusqu'en 2031, portés par les financements de subventions pour la biologie plaquettaire.

Dernière mise à jour de la page le: