Taille et parts du marché du polyisobutylène (PIB)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.11 Millions de tonnes |

| Volume du Marché (2031) | 1.32 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyisobutylène (PIB) par Mordor Intelligence

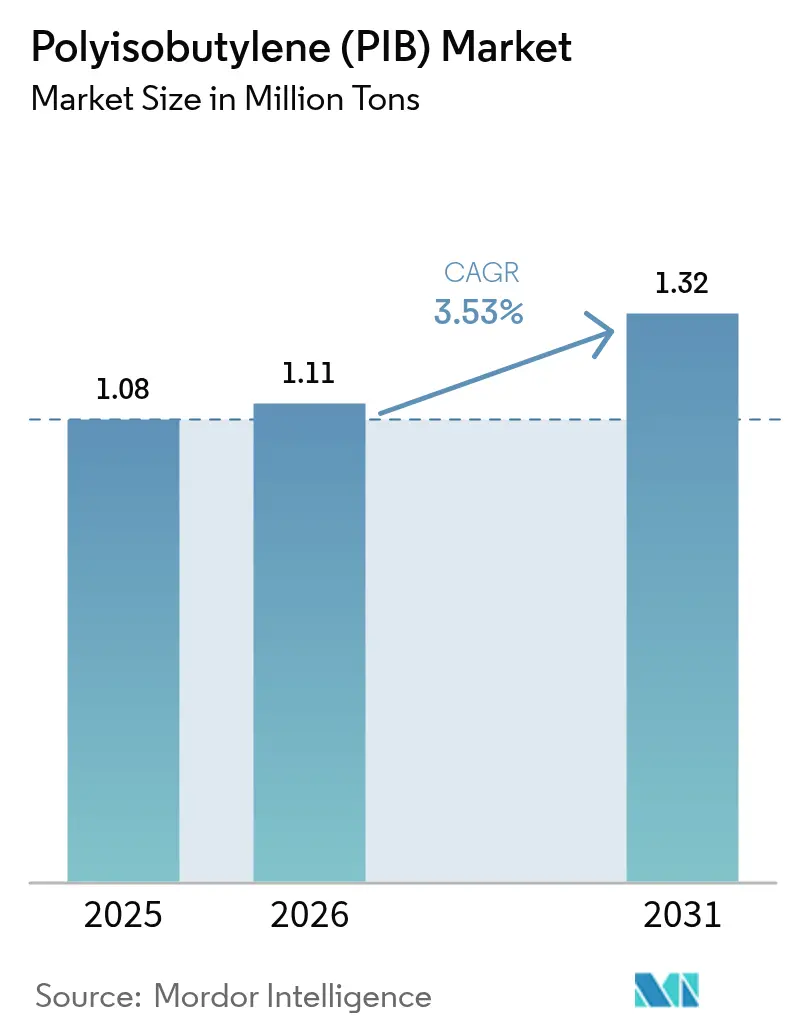

La taille du marché du polyisobutylène a été évaluée à 1,08 million de tonnes en 2025 et devrait croître de 1,11 million de tonnes en 2026 pour atteindre 1,32 million de tonnes d'ici 2031, à un CAGR de 3,53 % durant la période de prévision (2026-2031). La pression réglementaire en faveur des huiles moteur à faible viscosité, la transition vers les pneus radiaux sans chambre à air et l'essor des adhésifs de construction renforcent conjointement la dynamique de la demande. Les producteurs orientent leurs investissements vers des grades hautement réactifs et de masse moléculaire moyenne répondant aux exigences strictes en matière d'économie de carburant, d'émissions et de durabilité. Tandis que l'Asie-Pacifique mène les ajouts de capacité, le Moyen-Orient tire parti de ses matières premières bon marché à base d'éthane et de butane pour se positionner comme plaque tournante des exportations. L'accent concurrentiel se déplace donc vers la différenciation — par des chimies stables à l'oxydation, des fonctionnalités de liant pour batteries et des dispersions en phase aqueuse — plutôt que vers la simple expansion volumique, ce qui protège les marges contre la volatilité des matières premières et la concurrence par les prix.

Principaux enseignements du rapport

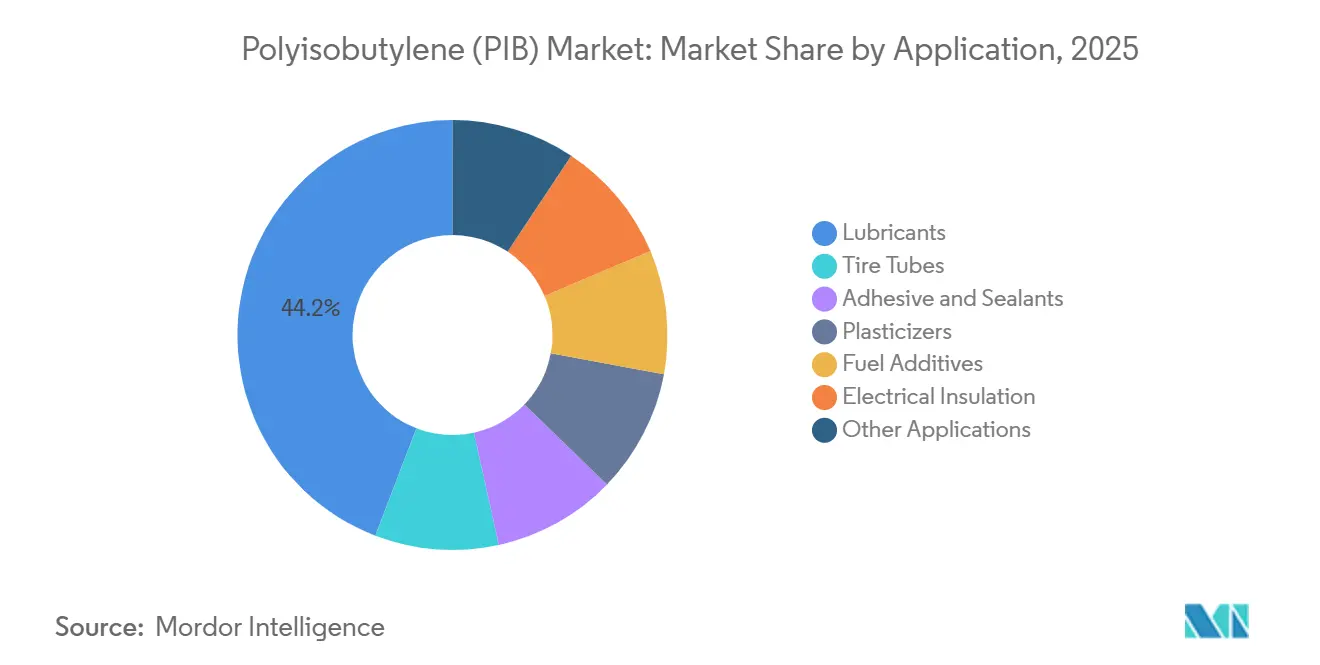

- Par application, les lubrifiants ont dominé avec 44,16 % de la part de marché du polyisobutylène en 2025 et devraient se développer à un CAGR de 3,78 % jusqu'en 2031.

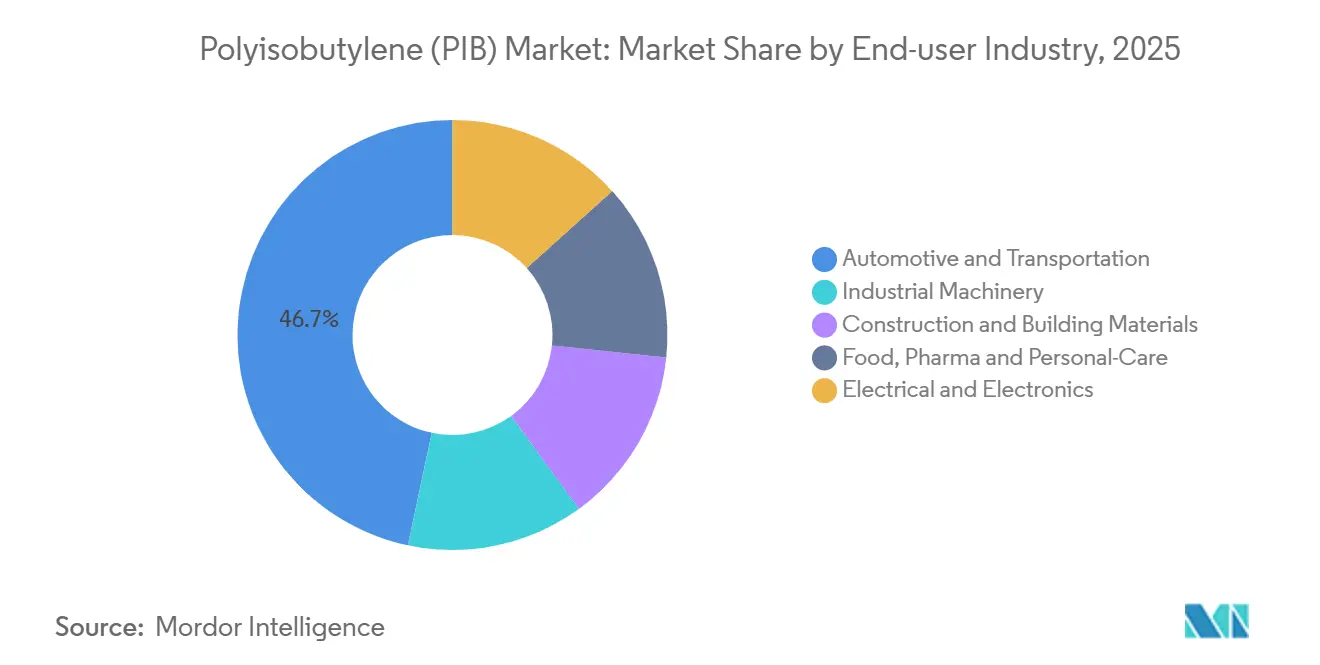

- Par secteur d'utilisation finale, l'automobile et le transport ont représenté 46,67 % de la taille du marché du polyisobutylène en 2025 et devraient croître à un CAGR de 3,89 % jusqu'en 2031.

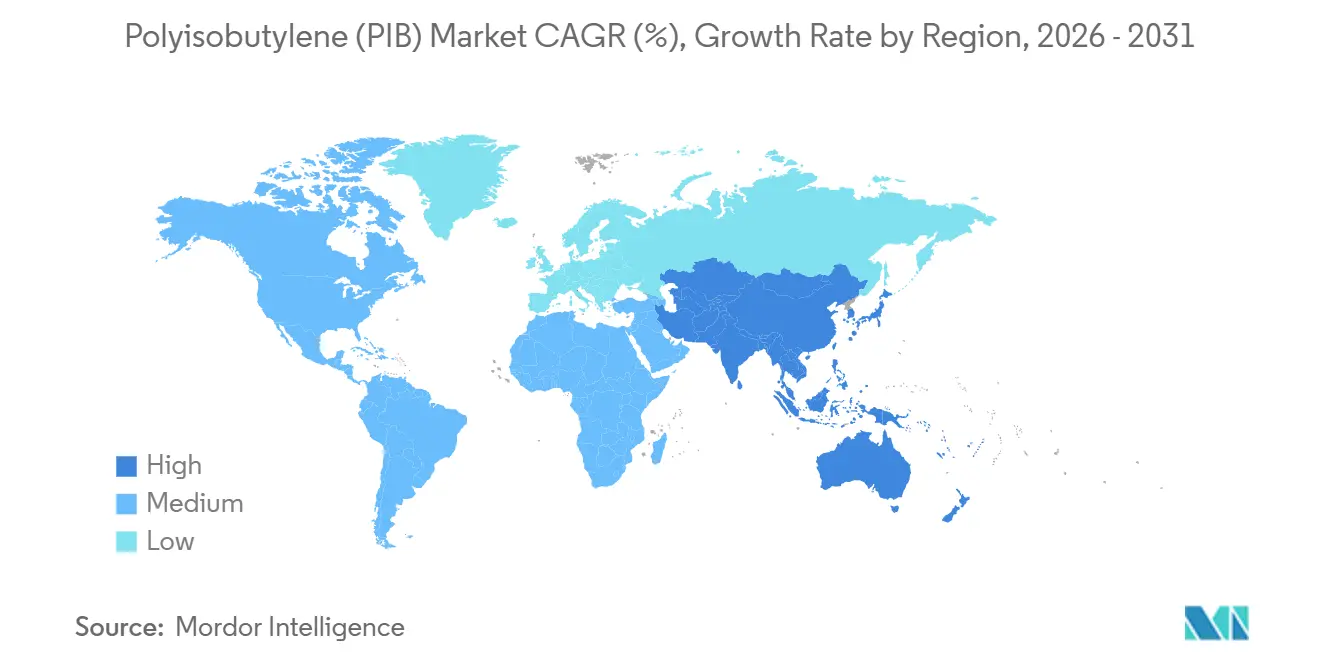

- Par géographie, l'Asie-Pacifique a représenté 39,42 % de la taille du marché du polyisobutylène en 2025 et devrait croître à un CAGR de 4,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du polyisobutylène (PIB)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en adhésifs et mastics | +0.8% | Mondial, avec concentration dans la construction en Asie-Pacifique et le marché secondaire automobile en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Utilisation croissante dans les nappes intérieures de pneus et les mélanges sans chambre à air | +1.0% | Asie-Pacifique (production de pneus en Chine et en Inde), Amérique du Nord flottes OEM | Moyen terme (2 à 4 ans) |

| Rôle croissant en tant que modificateur de viscosité dans les lubrifiants de nouvelle génération | +0.9% | Mondial, porté par la reformulation réglementaire en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Transition vers le PIB hautement réactif pour les additifs carburants et lubrifiants | +0.6% | Amérique du Nord, Europe, Japon (normes d'émissions strictes) | Long terme (≥ 4 ans) |

| Joints et garnitures pour infrastructures hydrogène nécessitant des films barrières en PIB | +0.2% | Europe (corridors hydrogène), Japon, Corée du Sud (stratégies nationales hydrogène) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en adhésifs et mastics

Les adhésifs de construction et de marché secondaire spécifient de plus en plus le polyisobutylène, car ses performances en tant que barrière à l'humidité et aux gaz surpassent les alternatives en polyuréthane et en acrylique. Les mastics pour vitrages isolants de H.B. Fuller, à base de grades de masse moléculaire moyenne, dépassent 25 ans de durabilité du joint de bordure dans le cadre des cycles thermiques de la norme EN 1279, ce qui s'aligne sur les codes européens plus stricts en matière d'efficacité énergétique des bâtiments. Les fabricants de rubans adhésifs sensibles à la pression mélangent du PIB de faible masse moléculaire avec des agents tackifiants pour atteindre une résistance au pelage ≥ 20 N/25 mm, répondant aux exigences d'emballage et de garniture automobile dans les climats asiatiques humides. La conformité aux normes ISO 11600 et ISO 9047 ouvre des canaux d'approvisionnement internationaux aux transformateurs chinois et indiens, leur permettant de dépasser les ventes domestiques sans compromettre les performances. Le marché du polyisobutylène bénéficie ainsi doublement — de volumes unitaires plus élevés dans la nouvelle construction et de prix premium pour les mastics longue durée. Les investissements en capacité dans le Zhejiang et le Guangdong sont programmés pour capter ce pic de demande, amplifiant la part de l'Asie-Pacifique dans les expéditions mondiales.

Utilisation croissante dans les nappes intérieures de pneus et les mélanges sans chambre à air

Les fabricants de pneus substituent les nappes intérieures en butyle conventionnel par des mélanges halobutyle-PIB qui réduisent la perméabilité à l'air de 30 à 40 %, allongeant les intervalles de rétention de pression et réduisant la résistance au roulement pour satisfaire aux règles d'économie de carburant. La famille d'élastomères Exxpro™ d'ExxonMobil atteint des coefficients de perméabilité inférieurs à 20 × 10⁻¹² cm³ cm/(cm² s cmHg), désormais une référence de base pour les pneus de véhicules électriques. Les dépôts de brevets 2024 de Goodyear ajoutent des améliorations de flexibilité à froid, préservant l'intégrité de la nappe en dessous de −40 °C. L'étiquetage GB/T 29042 en Chine et la hausse de 22 % des exportations de pneus en Inde soutiennent la croissance volumique en Asie-Pacifique, tandis que les nouveaux entrants d'Asie du Sud-Est concèdent sous licence la technologie de Daelim et d'ENEOS pour approvisionner les flottes OEM. En conséquence, les formulations de pneus insufflent un nouvel élan au marché du polyisobutylène, garantissant que la croissance volumique suit le rythme de l'électrification des véhicules.

Rôle croissant en tant que modificateur de viscosité dans les lubrifiants de nouvelle génération

Les formulateurs d'huiles moteur se tournent vers le PIB de haute masse moléculaire (10 000 à 50 000) pour la modification de viscosité résistant au cisaillement mécanique dans les moteurs à essence à injection directe turbocompressés. Les dispersants PIBSI de Lubrizol maintiennent un indice de viscosité ≥ 150 dans les huiles API SP et ILSAC GF-6, limitant les dépôts de boue et de vernis. La gamme OLOA 15500 sans chlore de Chevron Oronite répond aux règles des produits de consommation plus sûrs de Californie, signalant une gestion plus stricte des additifs. Les grades de viscosité 0W-16 et 0W-20 imposés par les normes CAFE américaines et le protocole JASO GLV-1 japonais amplifient la consommation de PIB, les formulateurs équilibrant l'économie de carburant et la durabilité des moteurs. Les usages industriels suivent une trajectoire similaire : les lubrifiants pour boîtes de vitesses d'éoliennes incorporant du PIB prolongent les intervalles de vidange au-delà de cinq ans, soutenant l'économie de maintenance des éoliennes offshore. Ce moteur constitue un pilier à long terme pour le marché du polyisobutylène.

Transition vers le PIB hautement réactif pour les additifs carburants et lubrifiants

Le PIB hautement réactif (HR-PIB) avec une teneur en vinylidène ≥ 75 % permet des détergents atteignant des indices de propreté des injecteurs supérieurs à 9,5 dans les tests IKA — bien en avance sur les références PIBA conventionnelles. La montée en puissance de Daelim de 65 kt à 100 kt à Yeosu et sa coentreprise de 80 kt à Jubail cimentent le leadership en termes de coûts au Moyen-Orient. Le déboulonnage de Ludwigshafen par BASF a priorisé les matériaux de masse moléculaire 2 500 à 10 000 ciblant les liants pour batteries et les dispersants de viscosité moyenne. La variante PIBplus époxydée de TPC Group améliore la stabilité à l'oxydation, concurrençant les polyalphaoléfines dans les formulations d'huiles moteur premium. Ensemble, ces offres élargissent la plage de performances et garantissent des prix premium, gonflant le vivier de valeur au sein du marché plus large du polyisobutylène.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix de la matière première isobutylène | -0.7% | Mondial, aiguë dans les régions dépendantes des vapocraqueurs de naphta (Europe, Asie du Nord-Est) | Court terme (≤ 2 ans) |

| Instabilité UV intrinsèque nécessitant des stabilisants coûteux | -0.3% | Amérique du Nord et Europe (construction extérieure, marché secondaire automobile) | Moyen terme (2 à 4 ans) |

| Durcissement des limites COV et REACH sur les systèmes PIB en phase solvant | -0.4% | Europe (application du règlement REACH), Californie (réglementations CARB) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix de la matière première isobutylène

L'isobutylène provient principalement des coupes C4 de raffinerie et de la déshydrogénation de l'isobutane à façon, exposant les producteurs de PIB à des fluctuations du prix au comptant de 75 % entre 800 et 1 400 USD par tonne durant 2024-2025[1]U.S. Energy Information Administration, "Petroleum Supply Monthly," eia.gov . Les permis carbone européens à 80-100 EUR par tonne de CO₂ taxent davantage les vapocraqueurs de naphta européens, faisant pencher la courbe des coûts en faveur des installations du Moyen-Orient riches en éthane. Les voies à façon stabilisent l'approvisionnement mais entraînent des coûts de gestion des catalyseurs et de l'hydrogène que seuls les grands sites intégrés peuvent absorber. Les voies biologiques de Global Bioenergies et LanzaTech restent à l'échelle pilote, avec des coûts 2 à 3 fois supérieurs aux voies pétrochimiques, limitant les solutions à court terme. Cette volatilité comprime les marges et freine la planification des investissements dans le secteur du polyisobutylène.

Instabilité UV intrinsèque nécessitant des stabilisants coûteux

Les mastics pour usage extérieur nécessitent des packages d'amines encombrées ou de benzotriazoles à 1-3 % pour satisfaire à une durabilité de 10 ans selon la norme ASTM G154, ajoutant jusqu'à 1,50 USD kg⁻¹ aux coûts des produits finis. Ces additifs font face à une potentielle ré-enregistrement au titre du règlement REACH en raison de signaux de perturbation endocrinienne, risquant une nouvelle escalade des coûts. Les alternatives telles que les couches co-extrudées opaques aux UV augmentent la complexité du procédé, tandis que les chimies entièrement stables aux UV comme le silicone concurrencent le PIB sur le prix. La compression des marges est particulièrement aiguë en Europe et en Amérique du Nord, où les attentes en matière de garantie dépassent 20 ans pour les mastics de vitrages isolants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les lubrifiants ancrent la croissance

Les lubrifiants ont représenté 44,16 % du volume 2025, constituant la plus grande part du marché du polyisobutylène. Ce segment surpassera le marché global à un CAGR de 3,78 % à mesure que les constructeurs automobiles adoptent les huiles 0W-16 et 0W-20 pour atteindre les objectifs de flotte américains de 49 mpg. Les dispersants à base de HR-PIB maintiennent le contrôle des boues et la stabilité au cisaillement, assurant la conformité aux normes API SP et ILSAC GF-6. Les fournisseurs d'additifs tirent parti de la chaîne principale saturée du PIB pour résister à l'oxydation, offrant aux producteurs d'énergie des intervalles de vidange d'huile de transmission plus longs dans les actifs éoliens offshore.

À l'inverse, les additifs carburants, consommant du HR-PIB pour les détergents PIBA, restent un segment plus petit mais technologiquement intensif. La croissance de la demande dépend de la pénétration accrue de l'injection directe d'essence, notamment en Amérique du Nord et en Europe où plus de 50 % des nouvelles voitures utilisent des systèmes GDI. Les adhésifs et mastics représentent environ un cinquième du volume, portés par la construction en Asie-Pacifique mais tempérés par les mandats COV en Europe. Dans les fermetures pour gommes à mâcher et pharmaceutiques, le PIB de faible masse moléculaire homologué par la FDA reste irremplaçable pour sa neutralité sensorielle. Les usages en isolation électrique — composés pour câbles et matériaux d'enrobage — contribuent à une part modeste mais connaissent une croissance régulière à mesure que les réseaux d'énergie renouvelable se développent. Collectivement, ces niches stabilisent le volume de base et diversifient les flux de profit au sein du marché du polyisobutylène.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : la domination de l'automobile se poursuit

L'automobile et le transport ont capté 46,67 % de la demande 2025 et croîtront à un CAGR de 3,89 %, portés par les nappes intérieures en halobutyle-PIB, les lubrifiants à faible viscosité et les adhésifs de joint d'étanchéité à haute adhérence. L'Asie-Pacifique, avec 900 millions de pneus produits en 2024, reste le centre de gravité de cette progression.

Les machines industrielles suivent avec environ un quart de la consommation. Les boîtes de vitesses d'éoliennes en Europe et en Chine spécifient des lubrifiants enrichis en PIB pour pousser les cycles de vidange au-delà de cinq ans, réduisant considérablement les coûts de maintenance offshore. La construction gagne des parts incrementales grâce aux mastics longue durée nécessaires pour le vitrage à haute efficacité énergétique dans les centres urbains denses. L'alimentation, la pharmacie et les soins personnels préservent une poche de demande critique pour la sécurité mais plus restreinte, tirant parti de la biocompatibilité du PIB selon la réglementation FDA 21 CFR 175.105. Les applications électriques et électroniques progressent parallèlement au déploiement des câbles haute tension et des stations de recharge, assurant une absorption volumique régulière sur l'horizon de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a dominé avec 39,42 % du volume 2025 et est la région à la croissance la plus rapide à un CAGR de 4,12 %. La hausse de 18 % de la production de pneus en Chine au premier semestre 2024 et les exportations de grades spéciaux à coût avantageux de l'Inde cimentent le leadership régional. Le Japon et la Corée du Sud apportent une expertise technologique via des installations de HR-PIB qui alimentent les chaînes d'additifs mondiales. Les nouveaux entrants d'Asie du Sud-Est en Malaisie et au Vietnam concèdent sous licence des lignes de compoundage halobutyle pour remporter des contrats OEM, élargissant la concurrence intra-régionale et étendant l'empreinte du marché du polyisobutylène.

L'Amérique du Nord se développe grâce aux avantages des matières premières issues du gaz de schiste. L'augmentation de 27 % de la capacité de di-isobutylène à Houston par TPC Group et la ligne HR-PIB de Lubrizol à Deer Park répondent aux clients nationaux et à l'export. Le Canada et le Mexique ajoutent des tirages incrementaux via des usines de composants automobiles liées aux OEM américains, tandis que les règles COV de Californie favorisent l'adoption précoce des émulsions en phase aqueuse, orientant l'évolution du mix produit.

En Europe, l'expansion de 25 % de Ludwigshafen par BASF cible les niches automobile et batterie, tandis que le vapocraqueur Project ONE d'INEOS promet des matières premières à plus faible empreinte carbone d'ici 2027, améliorant potentiellement la compétitivité régionale en termes de coûts[2]INEOS, "Project ONE Progress Update," ineos.com . Cependant, les plafonds COV du règlement REACH et de la directive Decopaint poussent les formulateurs d'adhésifs à se réorienter vers des systèmes hybrides ou aqueux, un changement qui freine la croissance à court terme mais pourrait créer de la valeur pour les grades haute performance conformes.

En Amérique du Sud, la production automobile du Brésil et les besoins en équipements agricoles de l'Argentine soutiennent les achats d'adhésifs et de lubrifiants. La demande au Moyen-Orient et en Afrique est portée par la coentreprise HR-PIB de 80 kt de Saudi Aramco/Total et Daelim à Jubail, positionnant la région comme tremplin d'exportation à faible coût. Les corridors hydrogène émergents aux Émirats arabes unis et en Arabie saoudite créent également une demande de niche pour les matériaux de joints à base de PIB, signalant une diversification tournée vers l'avenir dans le marché du polyisobutylène.

Paysage concurrentiel

Le marché du polyisobutylène présente une concentration modérée : les cinq premiers producteurs — BASF, INEOS, TPC Group, Daelim et Lubrizol — contrôlent environ 62 % de la capacité mondiale. Les taux d'utilisation avoisinent 70 %, limitant la liquidité du marché au comptant et orientant la rivalité vers la différenciation des produits et la profondeur des services. Le déboulonnage de 25 % de Ludwigshafen par BASF cible les grades de liant pour batteries et de dispersant de masse moléculaire moyenne, signalant un pivot vers les adjacences de la mobilité électrique. Le PIBplus de TPC Group introduit l'époxydation pour améliorer la résistance à l'oxydation, créant un espace dans les mélanges de lubrifiants premium, tandis qu'INEOS propose les séries Indopol et PANALANE couvrant de 3 cSt à 45 000 cSt pour répondre aux besoins diversifiés des clients.

Daelim exporte la technologie HR-PIB vers Lubrizol et des partenaires du Moyen-Orient, renforçant son statut d'architecte de croissance par concession de licences. ENEOS, via un partenariat avec un fabricant japonais de joints, développe des hybrides PIB-FKM pour les infrastructures hydrogène, cherchant un avantage de premier entrant dans ce segment naissant. Les entreprises chinoises de niveau intermédiaire comme Zhejiang Shunda proposent des grades commodité à des prix 15 à 20 % inférieurs aux offres occidentales, mais peinent à atteindre la pureté HR-PIB requise pour les marchés des additifs carburants, laissant aux acteurs établis la possibilité de préserver des marges premium.

L'innovation va au-delà de la chimie pour s'étendre à la logistique et aux services numériques. INEOS modernise l'infrastructure française pour rationaliser les flux de matières premières C4, tandis que TPC améliore le chargement des isoconteneurs à Houston pour des exportations agiles. Lubrizol étend ses laboratoires de support technique pour aider les mélangeurs à naviguer dans les régimes de tests API et ILSAC, renforçant la fidélisation dans ses relations clients. Face à un examen croissant de la durabilité, les producteurs investissent également dans des analyses de cycle de vie et des certifications bas carbone, alignant leurs portefeuilles sur les mandats ESG des clients et renforçant la différenciation au sein du marché du polyisobutylène.

Leaders du secteur du polyisobutylène (PIB)

BASF

TPC Group

INEOS

Daelim Co., Ltd.

Lubrizol

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2023 : BASF a annoncé une expansion de capacité de 25 % pour l'OPPANOL B de masse moléculaire moyenne dans son installation de Ludwigshafen en Allemagne afin de répondre à la demande mondiale croissante. Cet investissement visait à satisfaire le besoin croissant de polyisobutène (PIB) de haute qualité, notamment dans les applications liées à l'habitat à haute efficacité énergétique et au développement durable.

- Juin 2023 : Omsky Kauchuk, filiale du Group of companies Titan, a lancé la construction d'une importante installation de production de polyisobutylène (PIB) de faible masse moléculaire et haute réactivité. Le projet a été conçu pour réduire la dépendance aux importations et renforcer la production nationale de ce matériau essentiel utilisé dans les applications industrielles et aéronautiques.

Périmètre du rapport mondial sur le marché du polyisobutylène (PIB)

Le polyisobutylène (PIB) est le polymère de l'isobutène, un composant principal du caoutchouc butyle. Le polyisobutylène est soluble dans l'eau, ce qui en fait un polymère universellement utilisable pour une large gamme d'applications industrielles. Le polyisobutylène est utilisé pour fabriquer des lubrifiants, des mastics, des adhésifs, des additifs carburants, des films étirables et d'autres produits.

Le marché du polyisobutylène (PIB) est segmenté par application, secteur d'utilisation finale et géographie. Par application, le marché est segmenté en lubrifiants, chambres à air pour pneus, adhésifs et mastics, plastifiants, additifs carburants, isolation électrique et autres applications. Par secteur d'utilisation finale, le marché est segmenté en automobile et transport, machines industrielles, matériaux de construction et de bâtiment, alimentation, pharmacie et soins personnels, et électrique et électronique. Le rapport couvre également la taille du marché et les prévisions pour le polyisobutylène dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Lubrifiants |

| Chambres à air pour pneus |

| Adhésifs et mastics |

| Plastifiants |

| Additifs carburants |

| Isolation électrique |

| Autres applications |

| Automobile et transport |

| Machines industrielles |

| Matériaux de construction et de bâtiment |

| Alimentation, pharmacie et soins personnels |

| Électrique et électronique |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Espagne | |

| Turquie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Lubrifiants | |

| Chambres à air pour pneus | ||

| Adhésifs et mastics | ||

| Plastifiants | ||

| Additifs carburants | ||

| Isolation électrique | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Automobile et transport | |

| Machines industrielles | ||

| Matériaux de construction et de bâtiment | ||

| Alimentation, pharmacie et soins personnels | ||

| Électrique et électronique | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du polyisobutylène ?

La taille du marché du polyisobutylène s'établit à 1,11 million de tonnes en 2026 et devrait atteindre 1,32 million de tonnes d'ici 2031, soutenue par un CAGR de 3,53 % de 2026 à 2031.

Quel segment d'application est en tête de la consommation ?

Les lubrifiants représentent 44,16 % du volume 2025 et resteront le plus grand consommateur jusqu'en 2031 à mesure que les huiles moteur à faible viscosité se généralisent.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La robuste production de pneus en Chine et en Inde, associée aux ajouts de capacité régionaux pour les grades hautement réactifs, propulse l'Asie-Pacifique à un CAGR de 4,12 %.

Comment les réglementations COV affectent-elles les adhésifs PIB ?

Les plafonds COV de l'UE et de la Californie poussent les formulateurs vers des systèmes PIB en phase aqueuse ou thermofusibles, favorisant l'adoption d'émulsions aqueuses brevetées malgré une complexité de formulation plus élevée.

Dernière mise à jour de la page le: