Taille et part du marché de l'éclairage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

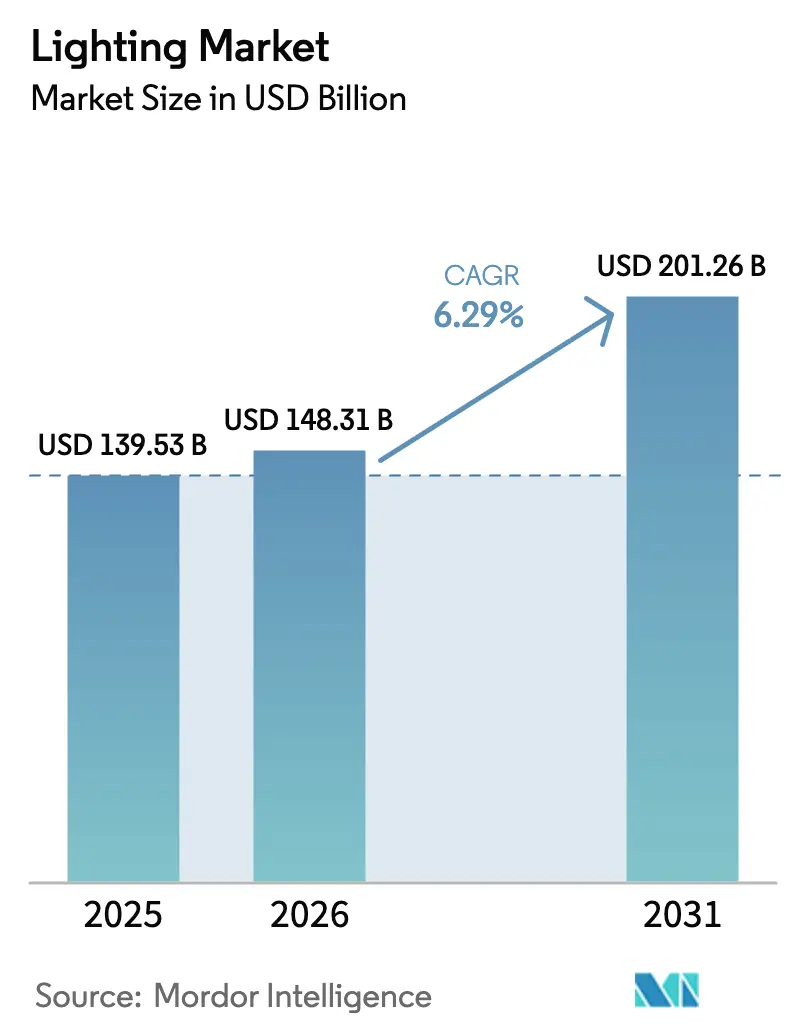

| Taille du Marché (2026) | 148.31 Milliards de dollars |

| Taille du Marché (2031) | 201.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.29% CAGR |

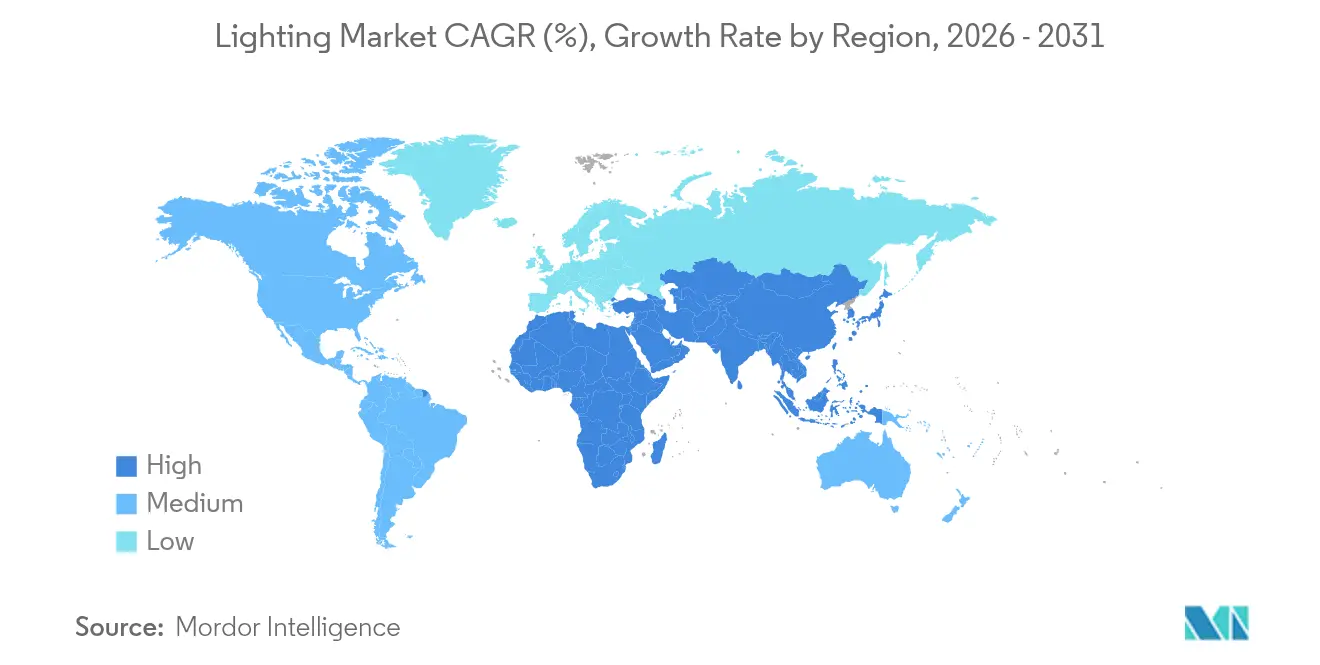

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

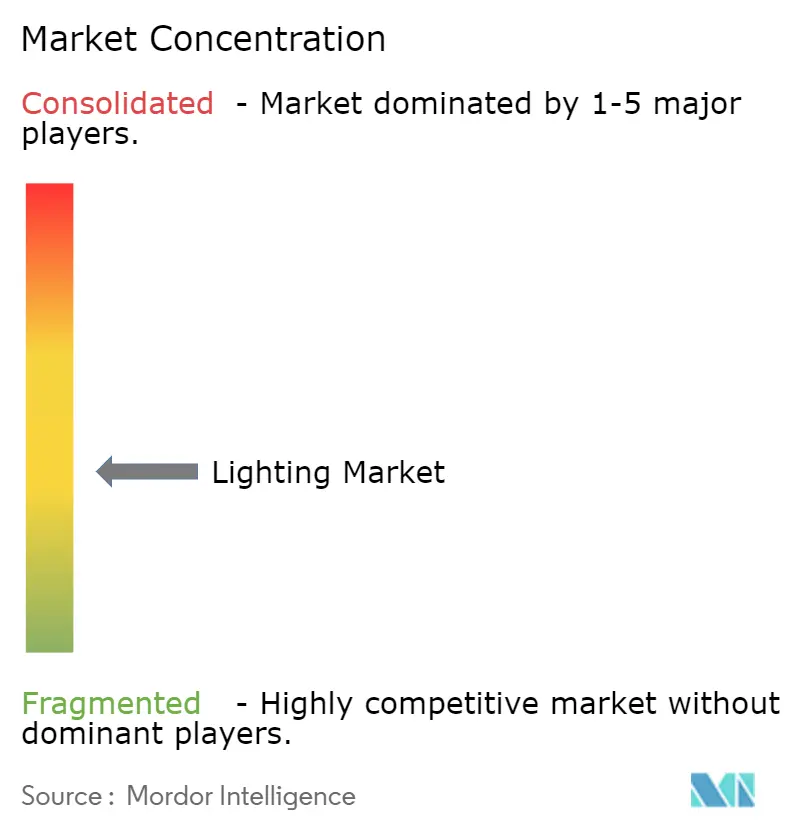

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage par Mordor Intelligence

La taille du marché de l'éclairage devrait passer de 139,53 milliards USD en 2025 à 148,31 milliards USD en 2026 et devrait atteindre 201,26 milliards USD d'ici 2031, à un TCAC de 6,29 % sur la période 2026-2031. Cette croissance reflète une accélération du passage des lampes traditionnelles aux LED écoénergétiques, alors que les gouvernements renforcent les réglementations sur le mercure et l'écoconception, que les propriétaires de bâtiments cherchent à réduire leurs factures d'énergie et que les rénovations post-pandémie libèrent une demande latente. Les volumes de remplacement secondaire de LED ont atteint 5,8 milliards d'unités en 2024, signalant un cycle de rachat robuste qui soutiendra à la fois les fournisseurs de composants et les fabricants d'appareils d'éclairage jusqu'en 2028. L'Asie-Pacifique ancre la demande grâce à des programmes à grande échelle tels que le programme UJALA de l'Inde, tandis que les budgets des villes intelligentes du CCG, l'automatisation des entrepôts en Amérique du Nord et les interdictions de fluorescents en Europe renforcent collectivement la transition technologique. L'intensité concurrentielle s'accroît à mesure que les principaux fournisseurs approfondissent l'intégration verticale, défendent leurs brevets et localisent la production pour sécuriser leurs marges dans un marché de l'éclairage sensible aux prix mais axé sur les spécifications.

Principaux enseignements du rapport

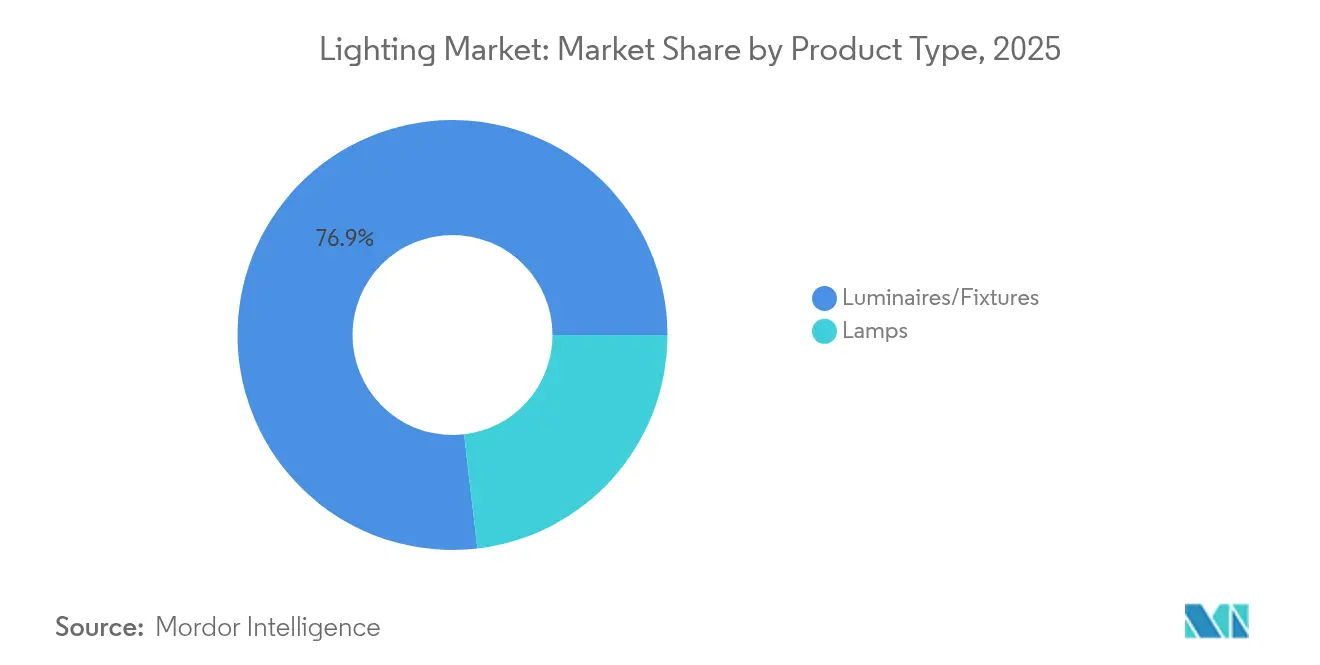

- Par type de produit, les luminaires et appareils d'éclairage ont dominé avec une part de revenus de 76,85 % en 2025 ; les lampes et kits de rénovation devraient croître à un TCAC de 6,21 % jusqu'en 2031.

- Par source lumineuse, la technologie LED a capté 68,95 % de la part du marché de l'éclairage en 2025 et devrait se développer à un TCAC de 6,25 % jusqu'en 2031.

- Par application, l'éclairage résidentiel représentait 31,10 % de la taille du marché de l'éclairage en 2025, tandis que l'éclairage horticole et agricole progresse à un TCAC de 7,98 % entre 2026 et 2031.

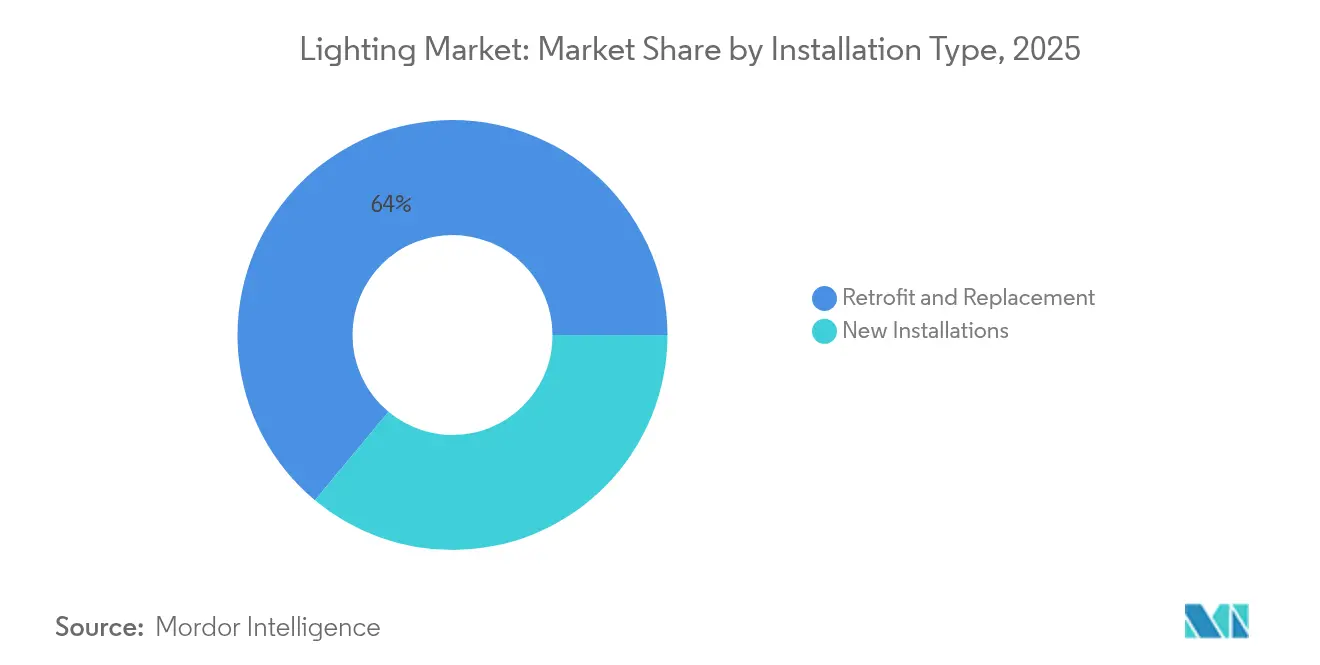

- Par type d'installation, les projets de rénovation détenaient une part de 63,95 % de la taille du marché de l'éclairage en 2025 ; les nouvelles installations croissent plus rapidement à un TCAC de 6,92 %.

- Par géographie, l'Asie-Pacifique dominait avec une part de 46,55 % en 2025 ; la région Moyen-Orient et Afrique est la plus dynamique avec un TCAC de 6,64 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'éclairage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de rénovation post-COVID pour les lampes et luminaires LED en Asie | +1.2% | Cœur Asie-Pacifique, débordement vers le MEA | Moyen terme (2-4 ans) |

| Déploiements de villes intelligentes accélérant l'éclairage public connecté dans le CCG | +0.8% | Moyen-Orient | Long terme (≥ 4 ans) |

| Automatisation rapide des entrepôts stimulant l'adoption des LED haute baie en Amérique du Nord | +0.7% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Règlement UE sur l'écoconception supprimant progressivement les fluorescents | +1.1% | Europe, chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Politiques d'exportation agricole stimulant l'éclairage horticole | +0.4% | Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Programme UJALA II de l'Inde étendant la pénétration des LED dans les zones rurales | +0.6% | Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de rénovation post-COVID pour les lampes et luminaires LED en Asie

Les récents programmes de rénovation ont créé une demande sans précédent sur le marché de l'éclairage, alors que les LED de première génération approchent de leur fin de vie. Les volumes mondiaux de remplacement secondaire ont atteint 5,8 milliards d'unités en 2024, contribuant à une demande globale de 13,4 milliards d'unités. Le programme UJALA de l'Inde a réduit le prix des ampoules à 70-80 INR, prouvant que les achats en grande quantité peuvent élargir l'accès tout en préservant la rentabilité des fabricants.[1]Bureau de presse et d'information, « UJALA complète sept ans de distribution de LED écoénergétiques », pib.gov.in Les propriétaires de biens commerciaux modernisent désormais les plafonniers fluorescents et les hautes baies HID pour se conformer aux restrictions sur le mercure. La différenciation par la qualité s'accentue ; les acheteurs comparent plus attentivement le maintien du flux lumineux et les conditions de garantie, ce qui profite aux marques qui démontrent des gains en coût total de possession. La vague de rénovation soutenue assure un tampon de croissance de base pour le marché de l'éclairage lors des fluctuations macroéconomiques.

Déploiements de villes intelligentes accélérant les installations d'éclairage public connecté dans les pays du Conseil de coopération du Golfe

Les services publics du CCG traitent les luminaires connectés comme l'épine dorsale numérique des services urbains. Le système de restauration automatique du réseau intelligent de Dubaï, d'une valeur de 1,9 milliard USD, intègre un éclairage public adaptatif pour réduire les pertes et soutenir la vision 100 % énergie propre de l'émirat.[2]TradeArabia News Service, « Dewa lance un système automatique de restauration du réseau intelligent », tradearabia.com Le projet pilote municipal d'Abou Dhabi montre des économies d'énergie de 40 à 50 % après le remplacement des poteaux traditionnels par des LED compatibles IoT. Les nœuds intégrés hébergent des compteurs de trafic, des sondes de qualité de l'air et des petites cellules 5G, transformant le mobilier d'éclairage en centres de données en temps réel. Les projets de démonstration encouragent les villes voisines à lancer des appels d'offres similaires, élargissant le marché de l'éclairage pour les systèmes de contrôle, les passerelles et les services de cybersécurité. Les garanties gouvernementales atténuent également le risque de contrepartie, faisant des infrastructures du CCG une tête de pont convoitée pour les fournisseurs mondiaux.

Automatisation rapide des entrepôts stimulant l'adoption des LED haute baie en Amérique du Nord

L'éclairage consomme jusqu'à 76 % de l'énergie dans les entrepôts conventionnels, de sorte que les opérateurs associent les rénovations LED aux investissements en robotique et en rayonnages verticaux pour atteindre leurs objectifs de retour sur investissement.[3]Food Logistics, « Maîtriser les coûts énergétiques des entrepôts », foodlogistics.com Des cas comme Kane Is Able montrent des économies annuelles dépassant 2 millions de kWh après des conversions haute baie. Les luminaires en réseau sont désormais reliés aux logiciels de gestion d'entrepôt, s'atténuant par zone lorsque les convoyeurs sont à l'arrêt et s'intensifiant autour des bras de préparation automatisés pour améliorer la précision de lecture. La synergie entre l'amélioration de l'ergonomie et les performances de vision artificielle justifie davantage le choix d'appareils d'éclairage haut de gamme. Les services publics de plusieurs États américains ont élargi les niveaux de remboursement en 2025, réduisant les coûts installés de 15 à 20 % et maintenant la résilience du marché de l'éclairage pour les hautes baies malgré les pressions sur les taux d'intérêt.

Règlement UE sur l'écoconception (UE) 2019/2020 supprimant progressivement les fluorescents

La suppression progressive des fluorescents a été plus rapide que le délai légal, car les principales usines de lampes ont fermé leurs lignes à l'avance pour éviter les stocks immobilisés. Les détaillants signalent que les LED captent plus de 95 % de l'espace en rayon à mi-2025, et les premiers adoptants citent des périodes de retour sur investissement de trois mois dans les rénovations de bureaux. L'effet de débordement de la réglementation simplifie les portefeuilles mondiaux ; les multinationales conçoivent désormais uniquement autour des LED, réduisant les nomenclatures grâce aux volumes. Les prescripteurs professionnels signalent toutefois des préoccupations en matière de correspondance des couleurs pour les environnements critiques en matière de graphisme, orientant la demande vers des modules LED haut de gamme avec une tolérance CIE stricte. Dans l'ensemble, la réglementation ajoute environ 1,1 point de pourcentage au TCAC du marché de l'éclairage jusqu'en 2027.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lenteur des permis de construire freinant les ventes de nouveaux appareils d'éclairage en Allemagne | -0.9% | Europe, focus Allemagne | Moyen terme (2-4 ans) |

| Volatilité des prix du lithium-ion gonflant les coûts de l'éclairage solaire intelligent en Afrique | -0.5% | Afrique | Court terme (≤ 2 ans) |

| Contentieux en matière de brevets axés sur la propriété intellectuelle augmentant les coûts de conformité pour les fabricants d'équipements d'origine aux États-Unis | -0.4% | Amérique du Nord | Long terme (≥ 4 ans) |

| Importations de LED contrefaites sapant les marges des marques en Amérique latine | -0.3% | Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lenteur des permis de construire freinant les ventes de nouveaux appareils d'éclairage en Allemagne

Les permis de construire de logements en Allemagne sont tombés à 15 357 en avril 2025, bien en dessous de la norme d'avant la pandémie d'environ 20 000 unités.[4]Trading Economics, « Permis de construire pour nouveaux logements en Allemagne », tradingeconomics.com Les permis résidentiels ont chuté de 38,65 % en glissement annuel, et les associations professionnelles prévoient une nouvelle baisse de 5 % du chiffre d'affaires en 2025. Chaque déficit de permis érode directement les volumes d'appareils d'éclairage, car la nouvelle construction spécifie des luminaires intégrés dès le départ. Les promoteurs retardent les projets alors que les taux hypothécaires restent proches de leurs plus hauts niveaux depuis dix ans, et les objectifs gouvernementaux de 400 000 nouveaux logements semblent hors de portée. Pour les fournisseurs, la contraction de l'Allemagne compense partiellement les gains des rénovations dans les États membres de l'UE environnants, laissant le marché de l'éclairage dépendant de la rénovation plutôt que de la croissance sur terrain vierge à moyen terme.

Volatilité des prix du lithium-ion gonflant les coûts de l'éclairage solaire intelligent en Afrique

Les programmes d'éclairage hors réseau dépendent d'un stockage abordable, mais les prix des packs de batteries ont oscillé de 25 à 30 % sur la période 2024-2025 en raison de perturbations de l'approvisionnement. Des études montrent que les coûts nivelés de l'éclairage public hybride s'élèvent à 0,106 USD/kWh lorsque les intrants de batteries sont stables, mais les analyses de sensibilité réduisent les marges de moitié lorsque les cellules augmentent. Le Ghana, le Rwanda et le Maroc se tournent vers le recyclage des packs de véhicules pour amortir la volatilité, se positionnant comme des pôles régionaux. Les acheteurs municipaux reportent néanmoins les appels d'offres jusqu'au retour de la clarté des prix, freinant la croissance des expéditions à court terme même si les plans d'électrification rurale à long terme restent intacts. Les fournisseurs desservant le marché africain de l'éclairage font donc face à des carnets de commandes irréguliers et doivent réévaluer leurs offres plus fréquemment pour protéger leur trésorerie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les appareils d'éclairage font évoluer le marché

Les appareils d'éclairage ont contrôlé 76,85 % des revenus en 2025, ancrant le marché de l'éclairage alors que les clients migrent des simples changements d'ampoules vers des systèmes intégrés. Les panneaux de plafond, les suspensions et les spots encastrés mènent les mises à niveau de productivité des espaces dans les bureaux et les centres commerciaux, tandis que les appareils haute baie profitent des dépenses d'automatisation des entrepôts. Les poteaux d'éclairage public intègrent des contrôleurs sans fil pour collecter des données énergétiques pour les services publics. Les appareils décoratifs captent une valeur de niche dans l'hôtellerie, tirant parti d'une optique avancée pour allier design et faible éblouissement. Les lampes, toujours essentielles aux rénovations sensibles aux prix, détiennent une part de 23,15 % mais cèdent du terrain au fur et à mesure que les rénovations centrées sur les appareils d'éclairage gagnent du terrain. Le TCAC de 6,21 % du segment des appareils d'éclairage sous-tend une part importante des perspectives de taille du marché de l'éclairage jusqu'en 2031.

La croissance est renforcée par des conceptions modulaires qui simplifient la maintenance. Les fabricants d'équipements d'origine livrent désormais des cartes LED enfichables, permettant aux gestionnaires d'installations de remplacer les moteurs sans recâblage. Les appareils d'éclairage prêts pour les systèmes de contrôle raccourcissent également les délais de projet ; les équipes de prescription peuvent verrouiller à la fois le matériel et le logiciel dans une seule nomenclature. Le remplacement des plafonniers fluorescents vieillissants en Europe se distingue comme un moteur de volume pluriannuel, tandis que les projets pilotes de villes intelligentes dans le CCG mettent en lumière les poteaux LED comme passerelles de services numériques. La différenciation concurrentielle tourne autour de la gestion thermique, de la cohérence des couleurs et des capacités de fusion de capteurs qui pérennisent le parc d'actifs.

Par source lumineuse : la transformation LED s'accélère

Les unités LED représentaient 68,95 % des revenus en 2025, et leur TCAC de 6,25 % jusqu'en 2031 assure la domination de la technologie. Les interdictions post-fluorescents font des LED la lampe par défaut, et les économies d'échelle réduisent le coût par lumen chaque année. Les avancées des puces sur carte font passer l'efficacité au-delà de 220 lm/W, réduisant la puissance globale du système. La part des LED est encore plus élevée dans les nouvelles constructions, où les concepteurs spécifient des moteurs à blanc réglable et un éclairage centré sur l'humain pour soutenir le bien-être des occupants. Les catégories fluorescentes et HID sont en baisse, sauf dans les salles de sport de niche en attente de budgets de rénovation.

Les feuilles de route des fabricants d'équipements d'origine donnent la priorité à l'adaptation spectrale ; les appareils horticoles permettent désormais des rapports rouge-bleu dynamiques qui optimisent la photosynthèse pour la laitue, les fraises ou le cannabis. Les salles d'imagerie médicale demandent des LED à indice de rendu des couleurs élevé pour préserver la fidélité des couleurs. À mesure que l'offre se consolide, les fournisseurs harmonisent les facteurs de forme pour une compatibilité mondiale, rendant ainsi les modules LED interchangeables entre les luminaires. Ce changement réduit la complexité des pièces de rechange et sous-tend un marché de l'éclairage davantage orienté vers les services.

Par application : le résidentiel en tête, l'horticulture en plein essor

Les espaces résidentiels détenaient 31,10 % des revenus en 2025, portés par des déploiements massifs d'ampoules LED dans le cadre de programmes de subventions gouvernementaux et une reprise des rénovations pour maisons intelligentes. La gradation à commande vocale et les préréglages circadiens augmentent la valeur perçue, encourageant les mises à niveau multi-pièces plutôt que les simples remplacements d'ampoules. Pendant ce temps, l'éclairage horticole affiche la croissance la plus rapide avec un TCAC de 7,98 %, porté par les exportateurs de serres néerlandaises et les fermes verticales au Japon. Les spectres adaptés raccourcissent les cycles de culture, permettant aux producteurs d'empiler les récoltes et de justifier des budgets d'électricité premium.

Les bureaux commerciaux suivent des horaires de travail hybrides, de sorte que les propriétaires investissent dans des luminaires à détection d'occupation qui ajustent dynamiquement la production à l'utilisation des bureaux. Les chaînes de distribution cherchent une température de couleur uniforme dans leurs succursales mondiales pour maintenir la cohérence de la marque, ouvrant des revenus récurrents pour les services de mise en service. Les usines industrielles privilégient les LED haute baie avec une optique robuste et une protection avancée contre les surtensions pour résister aux fluctuations de puissance. Les catégories d'infrastructure telles que les rues intelligentes ajoutent des nœuds IoT pour l'analyse du trafic, assurant des bassins de demande diversifiés sur l'ensemble du marché de l'éclairage.

Par type d'installation : la domination de la rénovation se poursuit

Les projets de rénovation ont capté 63,95 % des volumes de 2025, car un parc installé vieillissant atteint sa fin de vie. Le retour sur investissement se situe souvent dans les deux ans, car les tarifs de l'énergie restent élevés. Les gestionnaires d'installations synchronisent les mises à niveau avec les rénovations de systèmes CVC pour minimiser les temps d'arrêt. La vague de rénovation stimule la demande de variateurs de puissance et de prises prêtes pour le sans-fil qui s'appuient sur le câblage existant. Les installateurs apprécient les systèmes de connecteurs sans outil qui permettent aux équipes de terminer les travaux plus rapidement, réduisant ainsi les coûts de main-d'œuvre et générant davantage d'offres.

La nouvelle construction, bien que plus modeste, se développe à un TCAC de 6,92 %. Les mégaprojets des marchés émergents spécifient l'éclairage connecté dans les documents de planification, intégrant la capacité IoT dans les plans électriques. Les parcs industriels en Asie du Sud-Est et les pôles logistiques au Moyen-Orient illustrent cette tendance, récompensant les fabricants d'appareils d'éclairage qui proposent des tableaux de bord unifiés pour l'éclairage, le CVC et la sécurité. Malgré le ralentissement des permis en Allemagne, la croissance plus large de l'APAC maintient l'équilibre du mix d'installation et protège le marché de l'éclairage des chocs régionaux.

Par canal de vente : les canaux B2B dominent

Les circuits B2B directs/projets détenaient une part de 59,10 % en 2025, reflétant le cycle de vente consultatif où les ingénieurs, les entrepreneurs et les sociétés de services énergétiques co-conçoivent des solutions. Les grands projets regroupent souvent la mise en service et le service pluriannuel, sécurisant des revenus récurrents. Les équipes de prescription s'appuient sur des logiciels fournisseurs qui simulent les courbes de lux et les décalages de lumière du jour, cimentant la préférence de marque dès le début. Les distributeurs exécutent ensuite les commandes en vrac tout en maintenant des conditions de crédit pour les entrepreneurs.

Le commerce électronique croît à un TCAC de 7,62 % alors que les petites entreprises et les particuliers adoptent la commodité de la commande en ligne. Les places de marché proposent des filtres de spécifications côte à côte, réduisant l'écart de connaissances autrefois comblé par les showrooms. Des modèles hybrides émergent : les clients recherchent des références en ligne, puis planifient des appels virtuels avec des ingénieurs d'application avant de finaliser leurs paniers. Les points de vente physiques se transforment en centres d'expérience présentant des plateformes de maison connectée, maintenant le trafic en magasin sans supporter le risque de stock. L'évolution du mix de canaux oblige les fabricants à harmoniser les politiques de prix et de garantie entre les points de contact en ligne et hors ligne pour préserver l'équité de la marque sur le marché de l'éclairage.

Analyse géographique

La part de 46,55 % de l'Asie-Pacifique dans les revenus de 2025 témoigne de la double force de la région en matière de fabrication et d'adoption portée par les gouvernements. Le programme UJALA de l'Inde a distribué 36,78 crore d'ampoules, réduisant la demande d'électricité de 47 778 millions de kWh et évitant 3,86 crore de tonnes de CO₂ chaque année. Les usines chinoises approfondissent leur avantage en termes de coûts ; l'usine de Jiujiang de Signify, d'une superficie de 200 000 m², est devenue sa plus grande unité LED, soulignant un pivot de la chaîne d'approvisionnement vers l'efficacité locale. Les projets d'agrotech japonais déploient des serres éclairées par intelligence artificielle, ancrant un canal premium. L'urbanisation en Asie du Sud-Est alimente les déploiements d'éclairage public, ajoutant de la marge de manœuvre pour les fournisseurs d'appareils d'éclairage et les fournisseurs de systèmes de contrôle.

L'Amérique du Nord mêle une demande de remplacement mature à un nouveau volume porté par l'automatisation. Les rénovations haute baie et les réaménagements de bureaux connectés compensent le ralentissement des rénovations résidentielles. Les contentieux en matière de brevets augmentent toutefois les frais de conformité, Signify et d'autres acteurs faisant valoir leur propriété intellectuelle en matière d'éclairage intelligent. La voie de l'Europe est réglementaire ; l'interdiction des fluorescents stimule les ventes, mais le ralentissement du logement en Allemagne réduit les pipelines de nouvelles constructions. Les pôles touristiques d'Europe du Sud investissent dans des rénovations d'éclairage de façade et de voirie, compensant partiellement la faiblesse du nord.

La région Moyen-Orient et Afrique domine les graphiques de croissance avec un TCAC de 6,64 %. Dubaï alloue 1,9 milliard USD à un réseau adaptatif à l'échelle de la ville, intégrant plus d'un million de luminaires connectés. Riyad et Doha emboîtent le pas, standardisant les prises à base Zhaga pour garantir des mises à niveau indépendantes des fournisseurs. Les municipalités africaines apprécient les poteaux solaires hybrides mais suspendent les commandes lors des pics de prix des batteries ; les zones pilotes de recyclage au Maroc et au Rwanda cherchent à localiser la remise en état des packs et à stabiliser l'approvisionnement. L'élan de l'Amérique latine dépend de l'application des mesures anti-contrefaçon ; les droits de douane brésiliens sur les importations de faible qualité visent à protéger les marques nationales.

Paysage concurrentiel

Le marché de l'éclairage présente une concentration modérée : les cinq premiers acteurs revendiquent collectivement près de 40 % de part, ancrés par Signify, Acuity Brands, Zumtobel, Cooper Lighting d'Eaton et GE Current. Signify a déclaré 6,1 milliards EUR de ventes en 2024 avec 93 % de revenus LED et 153 millions de points lumineux connectés, soulignant un pivot vers les services. Acuity a finalisé son acquisition de QSC pour 1,215 milliard USD, intégrant des actifs audiovisuels dans sa plateforme Intelligent Spaces. La division électrique d'Eaton a affiché une croissance organique de 9 % début 2025, confirmant un carnet de commandes de projets soutenu malgré la volatilité de la construction.

Sur le plan stratégique, les fournisseurs poursuivent l'intégration verticale par le biais de coentreprises : Signify s'est allié à Dixon Technologies pour fabriquer en Inde et à Gila Al Tawakol Electric en Égypte, réduisant les coûts logistiques et satisfaisant aux appels d'offres « Fabriquer dans le pays ». L'application des droits de propriété intellectuelle se renforce ; le procès de Signify contre Nanoleaf souligne une démarche de monétisation via son programme de licences EnabLED. Les spécialistes régionaux répliquent en se concentrant sur des niches d'application — éclairage horticole, désinfection UV-C ou appareils de façade de qualité patrimoniale — pour contourner les vastes portefeuilles de brevets. La différenciation logicielle s'accroît à mesure que les tableaux de bord en nuage exploitent la télémétrie des luminaires en temps réel pour optimiser la santé des actifs et les dépenses énergétiques, transformant les ventes de matériel en flux d'abonnements.

Les investisseurs évaluent le risque de garantie et les indicateurs ESG alors que les responsables des achats exigent des voies de recyclage du berceau au tombeau. Plusieurs fabricants d'équipements d'origine publient désormais des objectifs de circularité, proposant des programmes de rachat pour les cartes LED. Les mouvements de capital-investissement remodèlent les segments résidentiels, illustrés par la fusion par Kingswood de Kichler et Progress sous Coleto Brands pour former une plateforme de 256 millions USD. Le champ concurrentiel équilibre ainsi la consolidation dans les canaux grand public avec des sprints d'innovation dans des domaines spécialisés, maintenant une saine rivalité au sein du marché de l'éclairage.

Leaders du secteur de l'éclairage

Signify N.V.

Wipro Ltd.

Havells India Limited

OSRAM GmbH

Heliospectra AB.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Dixon Technologies et Signify dévoilent une coentreprise indienne 50:50 visant les appareils LED à grand volume.

- Mai 2025 : Eaton publie un BPA record au T1 de 2,45 USD, en hausse de 20 % en glissement annuel, porté par une croissance organique de 9 % dans les segments électriques hébergeant des solutions d'éclairage.

- Avril 2025 : Signify annonce un chiffre d'affaires de 1,4 milliard EUR au T1 et porte sa base de points connectés à 153 millions.

- Avril 2025 : Signify poursuit Nanoleaf pour six brevets de mélange de couleurs, accentuant les tensions en matière de propriété intellectuelle dans l'éclairage intelligent.

- Janvier 2025 : Acuity Brands finalise l'acquisition de QSC pour 1,215 milliard USD afin d'approfondir l'intégration dans les bâtiments intelligents.

Périmètre du rapport mondial sur le marché de l'éclairage

L'éclairage, ou illumination, désigne l'application intentionnelle de la lumière à des fins pratiques ou esthétiques. Il englobe à la fois les sources artificielles, telles que les lampes et les appareils d'éclairage, et la capture naturelle de la lumière du jour.

L'étude suit les revenus générés par la vente de produits d'éclairage par divers acteurs à travers le monde. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché de l'éclairage est segmenté par type de produit (luminaires/appareils d'éclairage et lampes), source lumineuse (LED et conventionnel), application (commercial, industriel et résidentiel) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Luminaires/Appareils d'éclairage | Plafonniers et suspensions |

| Spots encastrés | |

| Plafonniers et panneaux | |

| Haute baie et basse baie | |

| Projecteurs et éclairage public | |

| Éclairage décoratif | |

| Lampes | Ampoules LED |

| LFC | |

| Tubes fluorescents | |

| HID | |

| Halogène |

| LED |

| Fluorescent (LFC/LFL) |

| HID |

| Halogène |

| Incandescent |

| Résidentiel | Intérieur |

| Extérieur | |

| Commercial | Bureaux et espaces de travail |

| Commerce de détail et hôtellerie | |

| Établissements de santé | |

| Éducation et institutions | |

| Industriel | Installations de fabrication |

| Entrepôts et logistique | |

| Pétrole, gaz et mines (zones dangereuses) | |

| Extérieur et infrastructure | Éclairage routier et public |

| Architecture et monuments | |

| Sports et arènes | |

| Horticulture et agriculture | Serres |

| Fermes verticales | |

| Automobile | Éclairage extérieur |

| Éclairage intérieur/ambiant |

| Nouvelles installations |

| Rénovation et remplacement |

| Direct/Projet (B2B) |

| Vente au détail (hors ligne) |

| Commerce électronique (en ligne) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de produit | Luminaires/Appareils d'éclairage | Plafonniers et suspensions | |

| Spots encastrés | |||

| Plafonniers et panneaux | |||

| Haute baie et basse baie | |||

| Projecteurs et éclairage public | |||

| Éclairage décoratif | |||

| Lampes | Ampoules LED | ||

| LFC | |||

| Tubes fluorescents | |||

| HID | |||

| Halogène | |||

| Par source lumineuse | LED | ||

| Fluorescent (LFC/LFL) | |||

| HID | |||

| Halogène | |||

| Incandescent | |||

| Par application | Résidentiel | Intérieur | |

| Extérieur | |||

| Commercial | Bureaux et espaces de travail | ||

| Commerce de détail et hôtellerie | |||

| Établissements de santé | |||

| Éducation et institutions | |||

| Industriel | Installations de fabrication | ||

| Entrepôts et logistique | |||

| Pétrole, gaz et mines (zones dangereuses) | |||

| Extérieur et infrastructure | Éclairage routier et public | ||

| Architecture et monuments | |||

| Sports et arènes | |||

| Horticulture et agriculture | Serres | ||

| Fermes verticales | |||

| Automobile | Éclairage extérieur | ||

| Éclairage intérieur/ambiant | |||

| Par type d'installation | Nouvelles installations | ||

| Rénovation et remplacement | |||

| Par canal de vente | Direct/Projet (B2B) | ||

| Vente au détail (hors ligne) | |||

| Commerce électronique (en ligne) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial de l'éclairage ?

Le marché de l'éclairage a atteint 148,31 milliards USD en 2026 et devrait grimper à 201,26 milliards USD d'ici 2031.

À quelle vitesse la technologie LED croît-elle par rapport aux autres sources lumineuses ?

Les solutions LED détenaient une part de revenus de 68,95 % en 2025 et devraient croître à un TCAC de 6,25 % jusqu'en 2031, supplantant les options fluorescentes et HID.

Quelle région domine le marché de l'éclairage, et pourquoi ?

L'Asie-Pacifique commande une part de 46,55 % grâce à de grands programmes gouvernementaux comme le programme UJALA de l'Inde et à l'échelle de fabrication de la Chine, ce qui en fait à la fois la plus grande région productrice et consommatrice.

Quel segment d'application se développe le plus rapidement ?

L'éclairage horticole et agricole affiche la croissance la plus élevée, progressant à un TCAC de 7,98 % alors que les fermes en environnement contrôlé adoptent des systèmes LED à spectre réglable.

Quelle est l'importance de la demande de rénovation par rapport à la nouvelle construction ?

Les rénovations représentent 63,95 % des revenus actuels grâce aux installations fluorescentes vieillissantes, mais l'éclairage des nouvelles constructions croît plus rapidement à un TCAC de 6,92 % à mesure que les infrastructures des marchés émergents s'accélèrent.

Pourquoi les prix des batteries sont-ils une préoccupation pour les projets d'éclairage intelligent en Afrique ?

Les fluctuations des prix du lithium-ion augmentent les coûts en capital des poteaux d'éclairage public solaires hybrides, forçant les municipalités à reporter les appels d'offres ou à explorer des chaînes d'approvisionnement en batteries reconditionnées pour stabiliser les budgets.

Dernière mise à jour de la page le: