Taille et part du marché des tours d'éclairage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.08 Milliards de dollars |

| Taille du Marché (2031) | 6.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

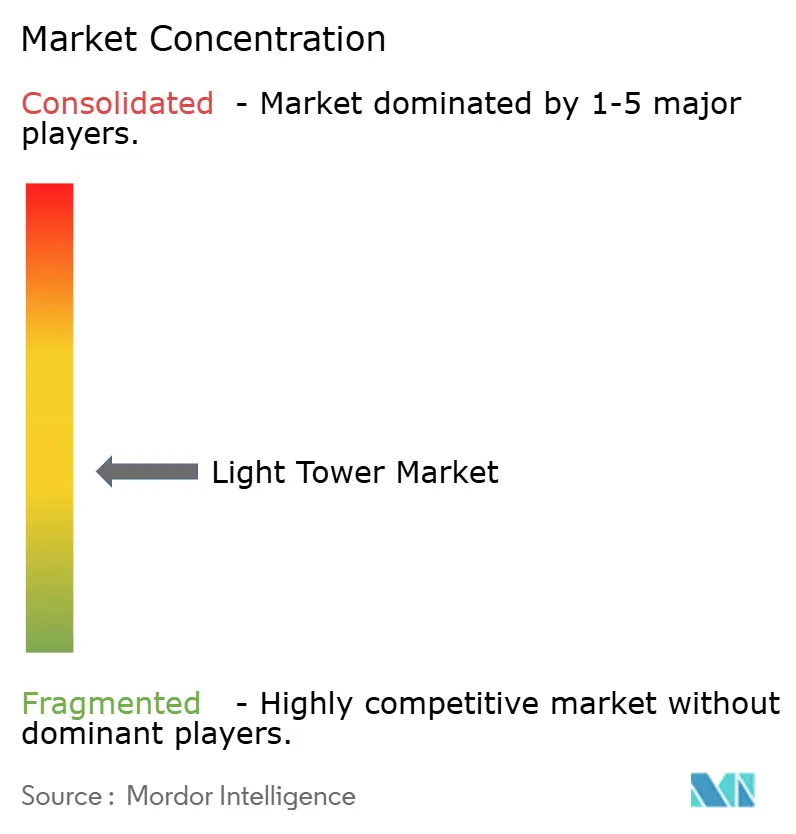

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours d'éclairage par Mordor Intelligence

La taille du marché des tours d'éclairage était évaluée à 4,87 milliards USD en 2025 et devrait croître de 5,08 milliards USD en 2026 pour atteindre 6,28 milliards USD d'ici 2031, à un TCAC de 4,32 % durant la période de prévision (2026-2031). La résilience de la demande découle du besoin d'un éclairage fiable et mobile sur les chantiers de construction, les mines, les sites pétroliers et gaziers, et les sites d'intervention d'urgence. Les entrepreneurs privilégient les équipements économes en énergie, ce qui entraîne une migration rapide vers les unités LED et une impulsion parallèle en faveur de sources d'énergie hybrides réduisant la consommation de carburant et les émissions. Les prestataires de location modernisent leurs flottes pour se conformer aux normes Tier-4 et Stage V et atteindre leurs objectifs de coût total de possession. Les prototypes à pile à combustible à hydrogène et les systèmes solaires-hybrides élargissent la palette technologique, tandis que des politiques environnementales plus strictes créent une marge pour des conceptions haut de gamme axées sur l'autonomie, l'atténuation sonore et la télématique.

Points clés du rapport

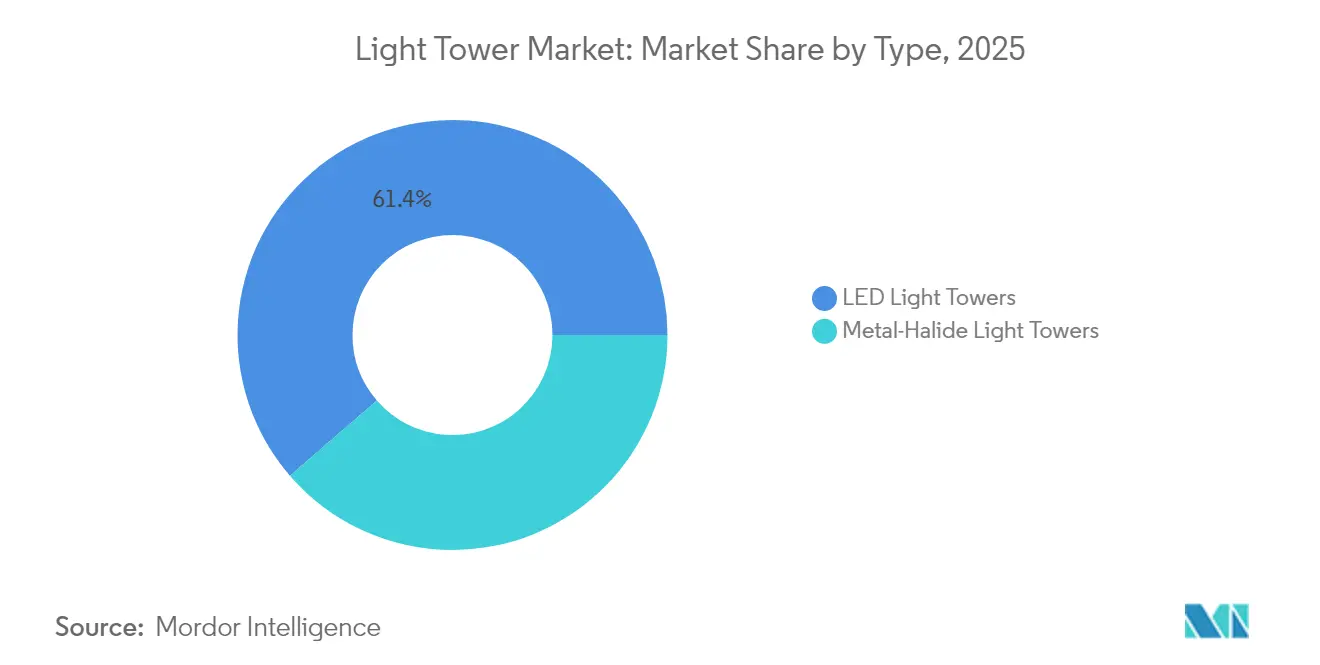

- Par type, les tours LED ont dominé avec une part de revenus de 61,35 % en 2025 ; les variantes solaires-hybrides devraient se développer à un TCAC de 6,91 % jusqu'en 2031.

- Par source d'énergie, les modèles diesel détenaient 69,20 % de la part du marché des tours d'éclairage en 2025, tandis que les solutions solaires-hybrides affichent le TCAC attendu le plus élevé à 6,91 % jusqu'en 2031.

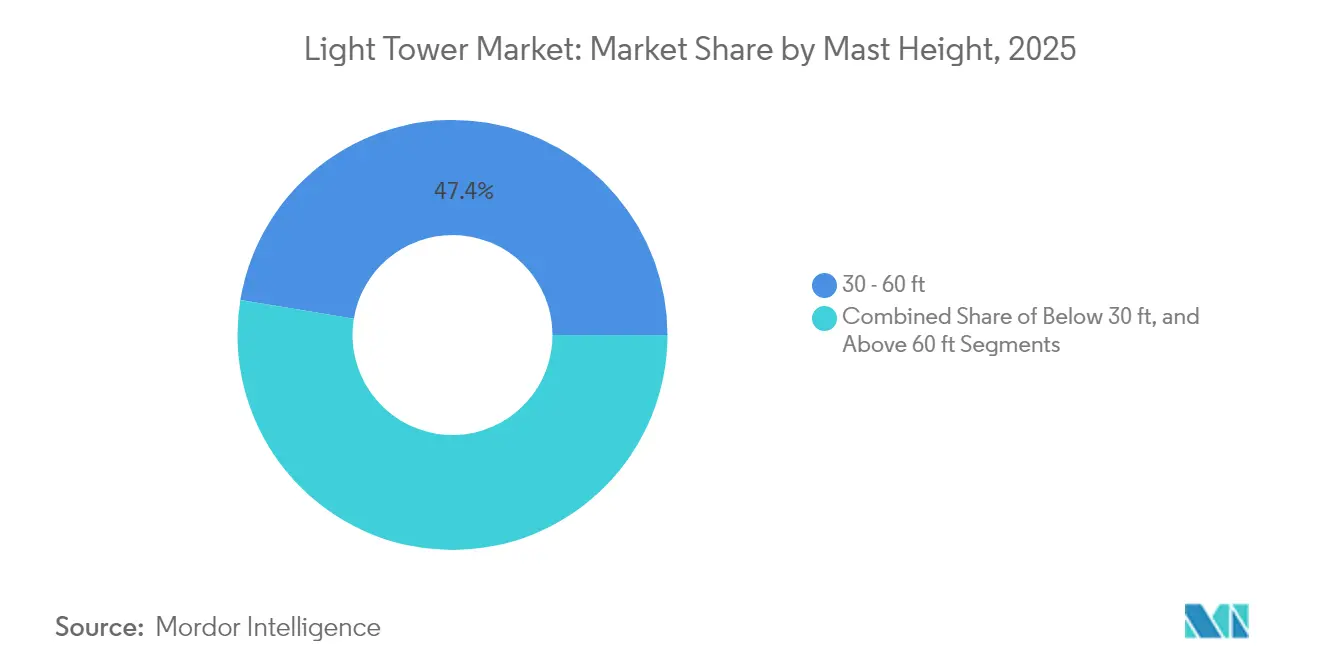

- Par hauteur de mât, la plage de 30 à 60 pi a capté 47,40 % de la taille du marché des tours d'éclairage en 2025 ; les unités de plus de 60 pi devraient croître à un TCAC de 5,86 % entre 2026 et 2031.

- Par mobilité, les systèmes montés sur remorque ont dominé avec une part de 82,30 % en 2025 ; les conceptions montées sur patin affichent la progression la plus rapide à un TCAC de 5,04 % jusqu'en 2031.

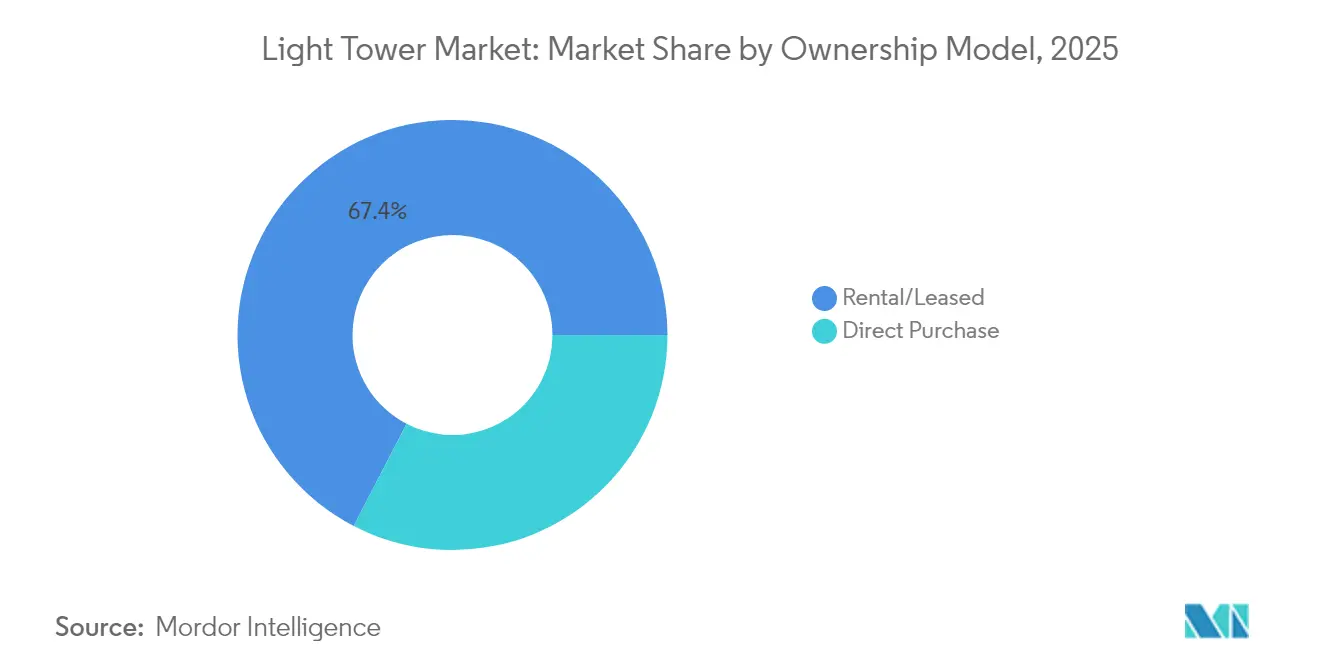

- Par modèle de propriété, le segment de la location représentait 67,40 % de la taille du marché des tours d'éclairage en 2025 et progresse à un TCAC de 5,18 % jusqu'en 2031.

- Par utilisateur final, la construction a dominé avec une part de revenus de 44,60 % en 2025 ; les opérations pétrolières et gazières sont positionnées pour le TCAC le plus rapide à 5,52 % sur 2026-2031.

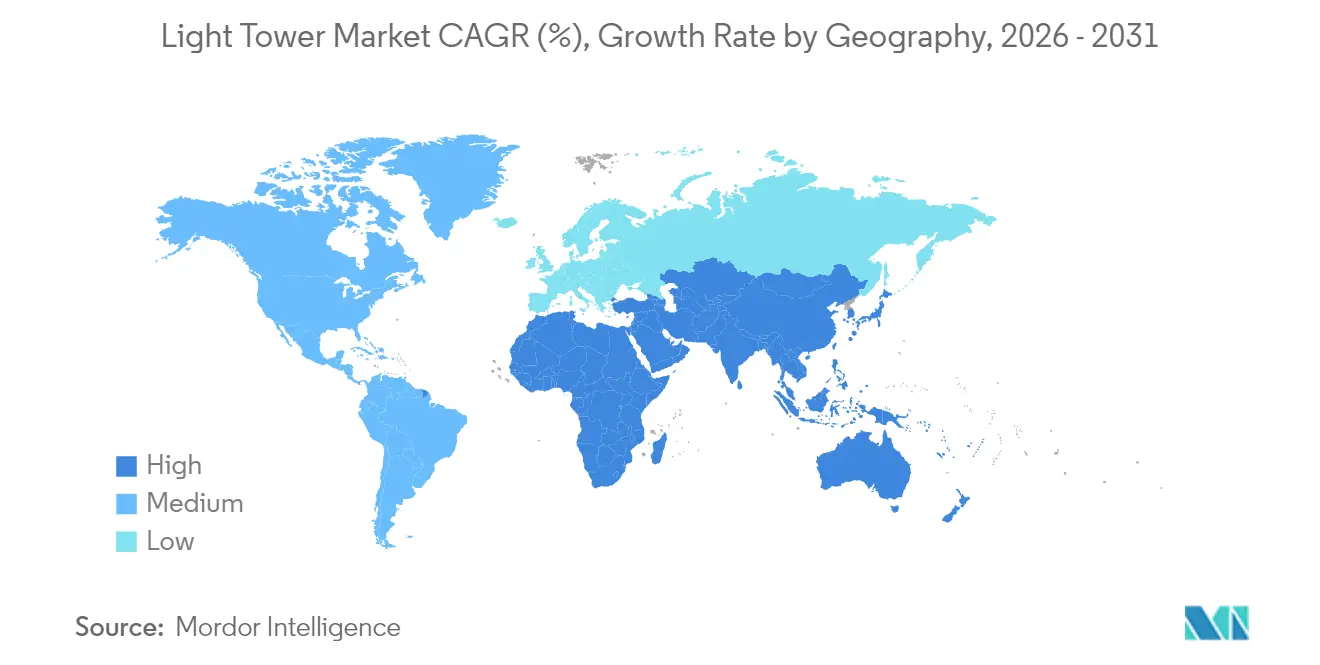

- Par géographie, l'Amérique du Nord détenait 33,60 % de la part du marché des tours d'éclairage en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 5,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tours d'éclairage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des programmes de réparation d'infrastructures 24 h/24 et 7 j/7 | +1.2% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Remplacement rapide des LED dans les flottes de location | +0.9% | Europe | Court terme (≤ 2 ans) |

| Tours solaires-hybrides sur les sites pétroliers et gaziers isolés | +0.7% | Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Normes Tier-4 et Stage V stimulant l'adoption des hybrides | +1.1% | Mondial (accent sur l'Amérique du Nord et l'Europe) | Moyen terme (2 à 4 ans) |

| Méga-projets miniers stimulant la demande de mâts à grande hauteur | +0.4% | Asie-Pacifique (Australie) | Long terme (≥ 4 ans) |

| Hausse des financements pour les secours en cas de catastrophe | +0.5% | ASEAN | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des programmes de réparation d'infrastructures 24 h/24 et 7 j/7 en Amérique du Nord

Les réfections de ponts, d'aéroports et d'autoroutes en continu créent une demande soutenue pour des tours à haute puissance capables de fonctionner sur plusieurs équipes. La Société américaine des ingénieurs civils recense un déficit d'infrastructure de 9 100 milliards USD qui accélère les calendriers de travaux nocturnes et accroît les exigences en matière d'éclairage.[1]Société américaine des ingénieurs civils, « Une évaluation complète des infrastructures américaines 2025 », infrastructurereportcard.org Les budgets municipaux reflètent cette urgence ; San Diego a alloué 451,37 millions USD à la modernisation des éclairages de rue sur la période 2025-2029, signalant une large acquisition d'unités portables.[2]Ville de San Diego, « Perspectives de planification des infrastructures en capital sur cinq ans pour l'exercice 2025-2029 », sandiego.gov Les fiches techniques des équipements mettent désormais en avant les réservoirs de carburant étendus et la télématique pour la surveillance du temps de fonctionnement. Les fabricants répondent avec des conceptions telles que le Maxi-Lite d'Allmand, offrant une autonomie de 175 heures, une spécification qui répond aux demandes des entrepreneurs pour moins de ravitaillements.

Transition rapide vers le remplacement des LED dans les flottes de location en Europe

Les sociétés de location européennes se concurrencent sur le coût d'exploitation total, ce qui incite à la conversion des flottes des lampes aux halogénures métalliques vers les LED. Les restrictions sur le bruit et les émissions dans les zones urbaines denses accélèrent cette transition, car les luminaires LED réduisent la consommation de carburant et les interventions de maintenance. La série GLT de Generac Mobile propose désormais des réseaux LED réglables et des variantes hybrides répondant aux normes municipales strictes. Les premiers adoptants bénéficient d'avantages lors des appels d'offres lorsque les marchés publics évaluent les critères de durabilité. La tendance au remplacement a également modifié les calculs de valeur résiduelle, les unités LED atteignant des prix de revente plus élevés, un avantage reflété dans les structures tarifaires de location qui favorisent les modèles économes en énergie.

Déploiement croissant de tours solaires-hybrides sur les sites pétroliers et gaziers isolés au Moyen-Orient et en Afrique

Les configurations hybrides combinant des panneaux photovoltaïques, des batteries et de petits moteurs diesel réduisent la logistique de carburant jusqu'à 80 % dans les environnements désertiques. ScienceDirect rapporte que l'intégration du solaire avec le stockage stabilise les systèmes hors réseau et réduit les coûts du cycle de vie.[3]ScienceDirect, « Intégration de l'énergie solaire et éolienne dans le réseau électrique pour le soutien communautaire », sciencedirect.com Les grandes compagnies pétrolières utilisent ces tours pour atteindre leurs objectifs de décarbonisation tout en maintenant des exigences strictes en matière de disponibilité. Des coûts d'exploitation prévisibles protègent les budgets contre la volatilité des prix du diesel, et la surveillance à distance réduit les visites de techniciens sur site. Les fournisseurs développent des boîtiers robustifiés, des mâts résistants à la corrosion et des panneaux résistants à la poussière pour répondre aux exigences climatiques régionales, créant une gamme de produits de niche mais lucrative au sein du marché des tours d'éclairage.

Normes d'émission strictes Tier-4 et Stage V stimulant l'adoption des systèmes à alimentation hybride

Les normes multi-polluants 2027 de l'Agence de protection de l'environnement des États-Unis visent une réduction de 50 % des gaz à effet de serre par rapport aux niveaux de 2026, exerçant indirectement une pression sur les catégories d'équipements hors route.[4]Agence de protection de l'environnement, « Normes d'émissions multi-polluants pour les années modèles 2027 et ultérieures », federalregister.gov Les règles européennes parallèles Stage V exigent des filtres à particules diesel sur les petits moteurs, ajoutant des coûts et de la complexité. Les tours hybrides avec des moteurs à démarrage-arrêt intelligent et des batteries de grande capacité offrent une voie de conformité tout en réduisant la consommation de carburant. Le GLT4-A Hybrid de Generac associe un moteur à 2 cylindres à un stockage lithium-ion, prolongeant les intervalles de maintenance et réduisant les émissions sur site. Les flottes de location se tournent vers ces modèles pour garantir une disponibilité transfrontalière sans références de conformité séparées, renforçant l'adoption des hybrides.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX initial élevé pour les tours à pile à combustible à hydrogène | -0.7% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Temps d'arrêt opérationnel dû à la décharge des batteries dans le froid nordique | -0.3% | Pays nordiques | Court terme (≤ 2 ans) |

| Volatilité des prix du diesel faussant les tarifs de location | -0.5% | Mondial | Moyen terme (2 à 4 ans) |

| Procédures d'autorisation complexes pour l'éclairage temporaire dans les villes de l'UE | -0.4% | Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé pour les tours à pile à combustible à hydrogène

Les unités à pile à combustible éliminent les émissions de combustion mais coûtent trois à quatre fois plus cher que les modèles diesel conventionnels. Les services des achats axés sur les délais de retour sur investissement reportent souvent les acquisitions malgré les économies sur le cycle de vie. Une infrastructure de ravitaillement limitée confine les déploiements aux sites pilotes et aux événements de grande envergure. À mesure que les hubs hydrogène se développent et que les prix des piles diminuent, les obstacles à l'adoption devraient reculer, mais la croissance à court terme reste tempérée par des budgets d'investissement serrés et des pressions sur les offres de projets.

Temps d'arrêt opérationnel dû à la décharge des batteries dans les climats nordiques froids

La capacité des batteries lithium-ion diminue fortement en dessous de zéro degré, réduisant l'autonomie et imposant des remplacements plus fréquents. Les entrepreneurs en Finlande, en Suède et en Norvège maintiennent des flottes d'unités diesel en secours, compromettant l'utilisation des modèles à batterie ou hybrides. Les fournisseurs testent des boîtiers chauffants et des chimies optimisées pour les basses températures, mais le matériel supplémentaire augmente le prix d'achat et la complexité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les économies opérationnelles des LED renforcent le leadership sur le marché

Les tours LED ont conservé une part de 61,35 % du marché des tours d'éclairage en 2025 et continuent de croître à un TCAC de 4,38 %. La réduction de la puissance et la durée de vie des ampoules dépassant 50 000 heures réduisent la consommation de carburant et les intervalles d'entretien, faisant des LED la spécification par défaut pour les appels d'offres de location évalués sur des critères de durabilité. Un éclairage blanc brillant améliore la visibilité sur les chantiers, réduisant les taux d'accidents et s'alignant sur les listes de contrôle réglementaires en matière de sécurité. Les entrepreneurs en construction dans l'Europe urbaine spécifient de plus en plus des réseaux LED à faible éblouissement pour se conformer aux ordonnances sur le bruit et la pollution lumineuse.

Les systèmes aux halogénures métalliques persistent dans des applications industrielles lourdes de niche où un flux lumineux très élevé par luminaire est prioritaire sur la consommation de carburant. Les fabricants répondent avec des boîtiers robustifiés et des lampes à démarrage rapide pour raccourcir les temps de préchauffage. L'innovation produit s'étend aux deux formats ; le Hilight V4+ d'Atlas Copco protège les composants sous un capot moulé et permet de charger 16 unités par camion de 13 m, illustrant comment l'efficacité de conception complète les performances d'éclairage. La coexistence des LED et des halogénures métalliques maintient la diversification des chaînes d'approvisionnement en composants tout en orientant les budgets de R&D vers les technologies à semi-conducteurs.

Par source d'énergie : la domination du diesel face à la pression des énergies renouvelables

Les tours alimentées au diesel représentaient 69,20 % de la part du marché des tours d'éclairage en 2025, bénéficiant d'une infrastructure de ravitaillement omniprésente et d'une fiabilité éprouvée sur le terrain. Les moteurs Tier-4 avec gestion électronique réduisent les émissions et le temps de ralenti, tandis que les fonctions de démarrage-arrêt automatique alignent le temps de fonctionnement sur la demande réelle d'éclairage, réduisant les factures de carburant. Ces améliorations permettent aux unités diesel de rester compétitives dans les environnements isolés ou extrêmes où l'exposition solaire ou les performances des batteries sont incertaines.

Les conceptions solaires-hybrides affichent le TCAC le plus élevé prévu à 6,91 %. Les panneaux intégrés chargent les batteries embarquées pendant la journée, permettant des opérations silencieuses la nuit, avec de petits moteurs s'activant uniquement en dessous des seuils de charge faible. Le HiLight BI+4 d'Atlas Copco associe des batteries lithium-ion à un micro-moteur diesel, réduisant les émissions de dioxyde de carbone de plus de moitié sur une semaine de travail standard. Les prototypes à pile à combustible à hydrogène, comme la flotte de 500 unités de TCP Group achevée en 2025, promettent des performances zéro émission locale mais restent coûteux. Les tours directement connectées au réseau remplissent des rôles spécialisés dans les tunnels et les grands événements où l'alimentation de quai existe, démontrant la diversité technologique au sein du marché plus large des tours d'éclairage.

Par hauteur de mât : les unités polyvalentes de gamme intermédiaire ancrent les décisions de flotte

Les unités entre 30 pi et 60 pi représentaient 47,40 % de la taille du marché des tours d'éclairage en 2025. Leur rayon de couverture convient à la plupart des travaux de génie civil, des événements sportifs et des dispositifs de secours en cas de catastrophe, tout en préservant la praticité du remorquage. Les sections télescopiques standardisées facilitent la maintenance et la logistique des pièces de rechange, renforçant leur statut d'éléments incontournables des flottes de location. Le mât à cinq sections du Wacker Neuson LTW20 pivote à 360°, offrant une couverture flexible depuis un encombrement compact.

La demande de mâts de plus de 60 pi croît à un TCAC de 5,86 %, portée par les mines australiennes et les vastes corridors d'infrastructure où un nombre réduit de tours à haute capacité diminue la main-d'œuvre de déploiement. Les tours plus hautes sont équipées de stabilisateurs renforcés et de commandes de treuil à distance qui améliorent la sécurité lors du levage et de l'abaissement. La catégorie inférieure à 30 pi reste stable pour les sites urbains confinés et les scénarios d'intervention rapide tels que les zones de regroupement des premiers intervenants.

Par mobilité : les unités montées sur remorque restent le cheval de bataille

Les tours montées sur remorque ont capté une part de 82,30 % en 2025, reflétant la nature itinérante de la construction, des événements et des opérations d'urgence. Les châssis de remorquage homologués pour la route, les stabilisateurs déployables et les mâts rabattables permettent une relocalisation rapide. La série mobile de Rishabh Engineering offre une rotation à 360°, des options de tête LED ou aux halogénures métalliques, et des boîtiers étanches adaptés aux climats de mousson. Des taux d'utilisation élevés dans les flottes de location soutiennent une demande stable.

Les systèmes montés sur patin croissent de 5,04 % par an, privilégiés pour les déploiements semi-permanents dans les mines et sur les sites pétroliers. L'élimination des essieux et des freins réduit les coûts et les points de défaillance. Les opérateurs intègrent souvent les patins aux réseaux de gestion de l'énergie du site qui automatisent les calendriers d'éclairage et signalent les niveaux de carburant. Les conceptions hybrides sur patin avec poches pour chariot élévateur offrent une mobilité occasionnelle sans les frais complets d'une remorque, brouillant les frontières traditionnelles de mobilité au sein du marché des tours d'éclairage.

Par modèle de propriété : la location en tête à mesure que la technologie évolue

Les sociétés de location ont fourni 67,40 % des unités déployées en 2025, et le segment maintient une perspective de TCAC de 5,18 %. Les entrepreneurs convertissent les dépenses d'investissement en coûts d'exploitation basés sur les projets, accèdent aux modèles conformes aux émissions les plus récents et externalisent la maintenance. United Rentals a enregistré 14,3 milliards USD de revenus en 2023, avec une télématique propriétaire permettant aux clients de suivre les actifs sur les chantiers. Les cycles de renouvellement des flottes se resserrent à mesure que les mises à niveau LED, hybrides et de télémétrie améliorent l'utilisation et les primes tarifaires.

La propriété directe persiste pour les mines, les raffineries et les municipalités ayant des besoins d'éclairage prévisibles tout au long de l'année. Les acheteurs évaluent l'amortissement par rapport aux coûts de service et au risque réglementaire. Les fournisseurs proposent des calculateurs de coût total de possession et des garanties prolongées pour renforcer les propositions de valeur. Les programmes de crédit-bail avec clauses de rachat brouillent les frontières entre la location pure et la propriété, créant des voies d'approvisionnement flexibles.

Par secteur d'utilisation final : construction stable, pétrole et gaz en accélération

Les projets de construction représentaient 44,60 % des revenus en 2025, reflétant l'ampleur du secteur et le recours aux équipes de nuit pour raccourcir les délais et se conformer aux restrictions de circulation diurne. Les programmes fédéraux d'infrastructure aux États-Unis et au Canada canalisent des fonds vers les ponts, les aéroports et les rénovations routières, assurant une location d'équipements soutenue. Les réseaux LED avec angles de faisceau réglables minimisent les plaintes d'éblouissement près des résidences urbaines, facilitant l'obtention des permis.

Les opérations pétrolières et gazières devraient progresser à un TCAC de 5,52 %. Les sites isolés dépendent d'équipements capables de fonctionner 24 h/24 et 7 j/7, avec une faible fréquence d'entretien et une résistance à la pénétration du sable. Les tours LED MLT6SMD de Generac fonctionnent aux côtés des générateurs diesel MMG185CAN sur les projets aurifères du Klondike, prouvant leur résilience dans des conditions climatiques difficiles. Les mines, les événements, les installations industrielles et la logistique militaire représentent des niches stables supplémentaires, chacune dictant des contraintes spécifiques en matière de flux lumineux, d'autonomie et de transport.

Analyse géographique

L'Amérique du Nord a dominé le marché des tours d'éclairage avec une part de 33,60 % en 2025. Les mandats de renouvellement des infrastructures, les réglementations strictes en matière de sécurité et la fréquence des événements météorologiques extrêmes soutiennent une demande tout au long de l'année. La Société américaine des ingénieurs civils souligne le déficit d'investissement qui stimule les calendriers de construction nocturne. La stratégie 2024/2025 du Manitoba comprend des mises à niveau des feux de piste pour répondre aux règles de Transports Canada, soulignant la contribution de l'aviation. Les géants de la location exploitent des plateformes numériques telles que Total Control pour optimiser l'allocation des flottes, permettant aux entrepreneurs de combiner tours, générateurs et pompes dans des tableaux de bord unifiés.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,12 %, portée par les méga-activités minières, la croissance de la population urbaine et l'expansion des infrastructures d'énergie renouvelable. Les projets australiens nécessitent des tours à mât élevé pour éclairer les routes de transport s'étendant sur plusieurs kilomètres. Ailleurs, l'expansion urbaine rapide nécessite des unités sur remorque flexibles pour les développements de ponts, de voies ferrées et à usage mixte. BloombergNEF estime que 89 000 milliards USD d'investissements énergétiques sont nécessaires pour atteindre la neutralité carbone d'ici 2050, signalant des flux de capitaux à long terme vers les installations de réseau et d'énergie renouvelable qui nécessiteront un éclairage temporaire pendant les phases de construction.

L'Europe reste un marché important caractérisé par une conformité stricte aux émissions et une pénétration sophistiquée de la location. Les taux d'adoption des LED et des hybrides dépassent les moyennes mondiales en raison des restrictions environnementales urbaines et des mécanismes de tarification du carbone. Les incitations gouvernementales pour les équipements à faibles émissions accélèrent le retour sur investissement des tours de nouvelle génération. Le Moyen-Orient et l'Afrique enregistrent une croissance régulière à mesure que les opérateurs pétroliers, gaziers et de services publics adoptent des unités solaires-hybrides pour les sites désertiques isolés. La demande en Amérique du Sud varie selon le cycle des matières premières ; les mines de cuivre et de minerai de fer au Chili et au Brésil acquièrent des mâts plus hauts et des châssis robustes adaptés aux terrains montagneux. Les déploiements de fibre optique pour les télécommunications stimulent également les commandes d'équipements, car les installateurs de réseaux nécessitent un éclairage ponctuel pour les travaux de tranchée et d'épissure après la tombée de la nuit.

Paysage concurrentiel

Le marché des tours d'éclairage présente une concentration modérée : les leaders mondiaux Generac, Terex, Atlas Copco et Doosan se concurrencent avec des spécialistes régionaux axés sur le prix et la proximité du service après-vente. La différenciation des produits porte sur l'efficacité énergétique, le niveau sonore, la télématique, la conception du mât et la technologie d'éclairage. La tour d'éclairage à batterie mobile de Generac, lauréate d'un prix GOOD DESIGN, élimine les sources d'alimentation externes et répond aux ordonnances strictes sur le bruit en milieu urbain.[7]Generac, « Communiqué de presse des prix GOOD DESIGN », investors.generac.com Terex a dévoilé en mai 2025 une tour solaire hybride qui réduit la consommation de diesel de 80 % et cible un chevauchement d'applications avec les unités conventionnelles. Atlas Copco fait progresser les conceptions modulaires pour réduire les coûts d'expédition, et Doosan améliore la durabilité pour les modèles spécifiques aux mines.

Les sociétés de location détiennent un pouvoir de négociation significatif, façonnant les feuilles de route des fabricants vers des fonctionnalités à coût total de possession réduit telles que les capteurs d'atténuation automatique et les analyses de maintenance prédictive. Un recours collectif de 2025 allègue une fixation des prix entre les principales chaînes de location, dont United Rentals et Sunbelt Rentals. L'issue pourrait réinitialiser les structures tarifaires, encourageant les fournisseurs d'équipements à proposer des financements directs aux entrepreneurs ou des modèles par abonnement.

L'intégration numérique s'approfondit à mesure que les flottes agrègent des données sur le temps de fonctionnement, les heures moteur et les économies d'émissions de CO₂. Les fournisseurs regroupent des packages de services garantissant la disponibilité et libérant les entrepreneurs de la maintenance de routine. Cette orientation vers les services permet aux fabricants de générer des revenus récurrents et de soutenir les marges face à la hausse des coûts des matières premières en acier et en batteries.

Leaders du secteur des tours d'éclairage

Atlas Copco AB

Terex Corporation

Generac Power Systems Inc.

Larson Electronics LLC

Doosan Portable Power

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : TCP Group a achevé la production de 500 tours mobiles à pile à combustible, marquant une étape importante dans la mise en œuvre de l'hydrogène pour l'éclairage portable.

- Mars 2025 : Magni TH a confirmé de nouveaux manipulateurs télescopiques avec des indicateurs de moment de charge avancés pour Bauma 2025, élargissant les gammes d'équipements complémentaires pour les chantiers nécessitant éclairage et levage.

- Janvier 2025 : Generac a dévoilé un générateur de secours résidentiel à refroidissement par air à haute puissance qui souligne l'engagement plus large de l'entreprise envers des solutions énergétiques résilientes.

- Octobre 2024 : Generac Mobile a élargi sa famille de tours GLT avec deux modèles hybrides combinant des moteurs économes en carburant et des batteries pour prolonger l'autonomie et réduire les émissions.

Périmètre du rapport mondial sur le marché des tours d'éclairage

Les tours d'éclairage sont caractéristiquement un ensemble de lumières à haute intensité positionnées sur un mât télescopique fixé à un châssis homologué pour la route. Ces tours jouent un rôle fondamental dans le soutien des opérations essentielles menées dans un large éventail de secteurs. Les différents types de tours d'éclairage étudiés dans le rapport sont les tours d'éclairage LED et les tours d'éclairage aux halogénures métalliques, avec diverses sources d'énergie, telles que l'énergie solaire, le diesel, la pile à combustible à hydrogène et l'alimentation directe. Elles sont déployées pour diverses applications d'utilisation finale, telles que la construction, le pétrole et le gaz, les mines et l'industrie. En outre, l'étude a pris en compte de multiples facteurs, tels que l'impact de la COVID-19, les paramètres macroéconomiques et microéconomiques, les dépenses des utilisateurs finaux dans diverses régions, les stratégies des fabricants et d'autres indicateurs clés de performance pour la projection globale de la taille du marché.

| Tours d'éclairage LED |

| Tours d'éclairage aux halogénures métalliques |

| Alimentées au diesel |

| Alimentées par énergie solaire-hybride |

| Alimentées par pile à combustible à hydrogène |

| Alimentées directement par le réseau/batterie |

| Moins de 30 pi |

| 30 à 60 pi |

| Plus de 60 pi |

| Mobile/Montée sur remorque |

| Montée sur patin/fixe |

| Location/Crédit-bail |

| Achat direct |

| Construction |

| Pétrole et gaz |

| Mines |

| Industrie et fabrication |

| Infrastructures (routes, voies ferrées, aéroports, ports) |

| Événements, sports et divertissement |

| Armée, urgences et secours en cas de catastrophe |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques (Danemark, Suède, Norvège, Finlande) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type | Tours d'éclairage LED | |

| Tours d'éclairage aux halogénures métalliques | ||

| Par source d'énergie | Alimentées au diesel | |

| Alimentées par énergie solaire-hybride | ||

| Alimentées par pile à combustible à hydrogène | ||

| Alimentées directement par le réseau/batterie | ||

| Par hauteur de mât | Moins de 30 pi | |

| 30 à 60 pi | ||

| Plus de 60 pi | ||

| Par mobilité | Mobile/Montée sur remorque | |

| Montée sur patin/fixe | ||

| Par modèle de propriété | Location/Crédit-bail | |

| Achat direct | ||

| Par secteur d'utilisation final | Construction | |

| Pétrole et gaz | ||

| Mines | ||

| Industrie et fabrication | ||

| Infrastructures (routes, voies ferrées, aéroports, ports) | ||

| Événements, sports et divertissement | ||

| Armée, urgences et secours en cas de catastrophe | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques (Danemark, Suède, Norvège, Finlande) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le taux de croissance attendu pour le marché des tours d'éclairage entre 2026 et 2031 ?

Le marché devrait se développer à un TCAC de 4,32 %, passant de 5,08 milliards USD en 2026 à 6,28 milliards USD d'ici 2031.

Pourquoi les tours d'éclairage LED sont-elles préférées aux modèles aux halogénures métalliques ?

Les unités LED réduisent la consommation de carburant, prolongent la durée de vie des ampoules au-delà de 50 000 heures et améliorent la qualité de l'éclairage, ce qui se traduit par des coûts d'exploitation réduits et une conformité aux règles d'émission et de bruit plus strictes.

Quelle est l'importance du segment de la location sur le marché des tours d'éclairage ?

Les prestataires de location représentaient 67,40 % du déploiement des équipements en 2025 et continuent de croître à un TCAC de 5,18 % car les entrepreneurs privilégient un accès flexible et basé sur les projets aux dernières technologies conformes.

Quelle région devrait connaître la croissance la plus rapide, et qu'est-ce qui la stimule ?

L'Asie-Pacifique est en tête avec un TCAC de 5,12 %, soutenu par des projets miniers à grande échelle, une urbanisation rapide et des investissements importants dans les infrastructures d'énergie renouvelable.

Comment les réglementations sur les émissions influencent-elles le développement des produits ?

Les normes Tier-4 et Stage V poussent les fabricants vers des conceptions hybrides et à dominante batterie qui réduisent les émissions et la consommation de carburant, stimulant la R&D dans les moteurs avancés, les batteries et les piles à combustible à hydrogène.

Quels défis limitent l'adoption plus large des tours d'éclairage à pile à combustible à hydrogène ?

Les coûts initiaux élevés et l'infrastructure de ravitaillement limitée freinent actuellement l'adoption généralisée, bien que les investissements continus dans les hubs hydrogène devraient abaisser les obstacles à moyen terme.

Dernière mise à jour de la page le: