Taille et part du marché des lampes de croissance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.25 Milliards de dollars |

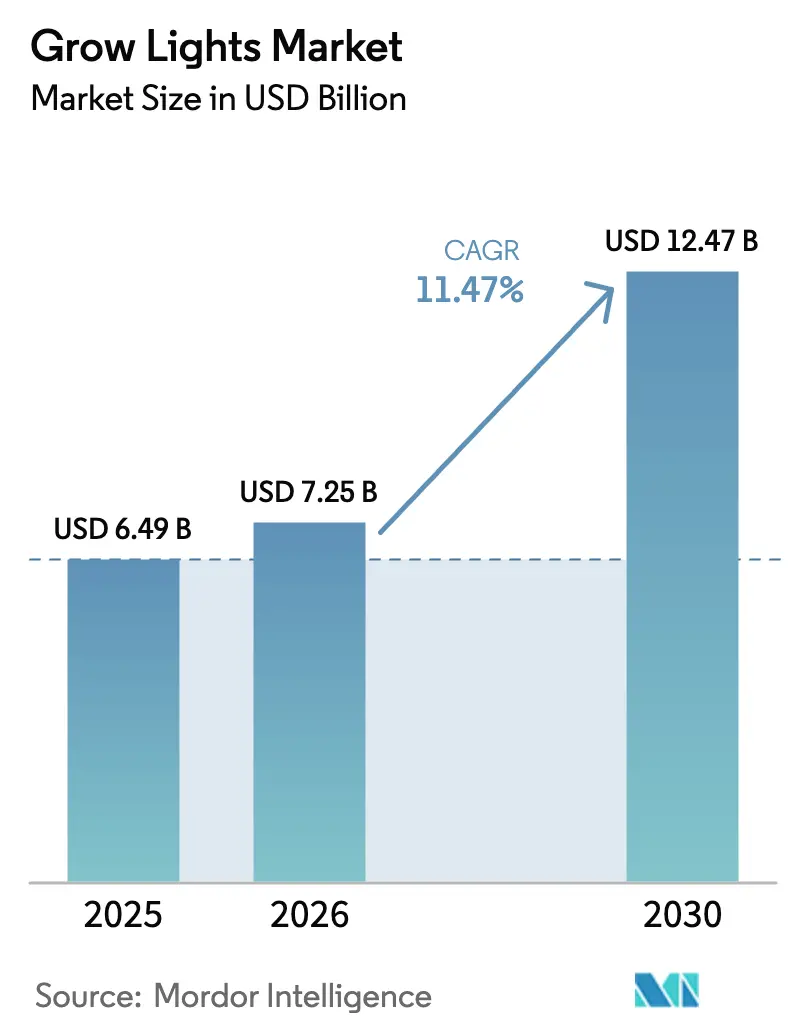

| Taille du Marché (2030) | 12.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lampes de croissance par Mordor Intelligence

La taille du marché des lampes de croissance est projetée à 6,49 milliards USD en 2025, 7,25 milliards USD en 2026, et devrait atteindre 12,47 milliards USD d'ici 2030, avec un TCAC de 11,47 % de 2026 à 2030. La croissance des populations urbaines, la raréfaction des terres arables et l'instabilité climatique orientent les producteurs de produits frais et de cannabis vers l'agriculture en environnement contrôlé, où un éclairage fiable et accordé spectralement est indispensable. Des capitaux sont investis dans des conversions d'entrepôts dans les mégapoles d'Asie-Pacifique, des programmes d'agriculture urbaine soutenus par le Conseil de coopération du Golfe et des opérations de cannabis nouvellement légalisées en Allemagne et dans plusieurs États américains, qui reposent tous sur des luminaires LED à haute efficacité. Par ailleurs, les services fondés sur des contrats d'éclairage en tant que service abaissent les barrières à l'entrée pour les petits opérateurs en transformant les dépenses d'investissement en dépenses d'exploitation, et les commandes de spectre dynamique activées par l'IoT promettent des économies d'énergie à deux chiffres susceptibles de restaurer des délais de retour sur investissement sains, même sur des marchés de l'énergie volatils. La concurrence est modérée ; une poignée de marques mondiales se distinguent par leur maîtrise de la science spectrale et de l'intégration logicielle, tandis que les fournisseurs chinois axés sur les coûts dominent les luminaires de base.

Principaux enseignements du rapport

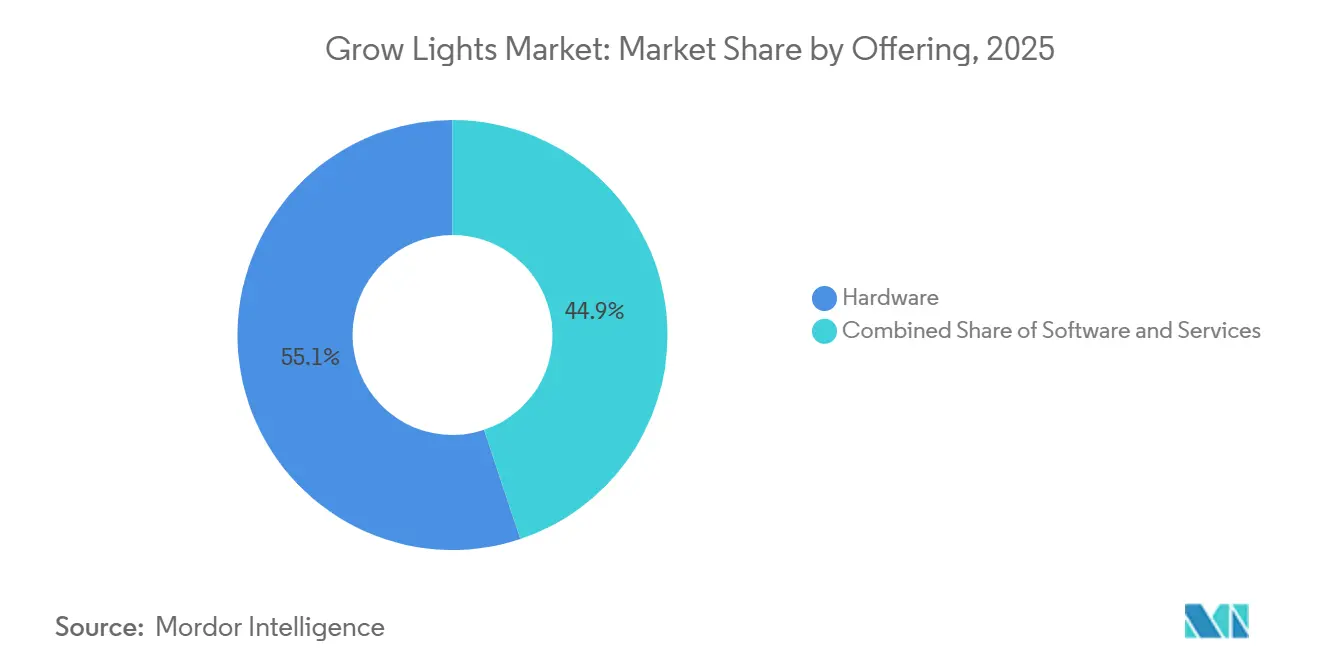

- Par offre, le matériel a représenté 55,12 % des revenus en 2025, tandis que les services devraient progresser à un TCAC de 22,40 % jusqu'en 2031.

- Par technologie de source lumineuse, les LED ont capté 68,53 % de la part de marché des lampes de croissance en 2025, et ce segment devrait croître à 20,18 % jusqu'en 2031.

- Par spectre, les luminaires à spectre étroit ont représenté 60,01 % des ventes en 2025, tandis que les solutions à spectre complet progressent à un TCAC de 20,23 %.

- Par application, les serres commerciales ont représenté 41,53 % des revenus en 2025, mais l'agriculture verticale est le segment à la croissance la plus rapide avec un TCAC de 21,60 % jusqu'en 2031.

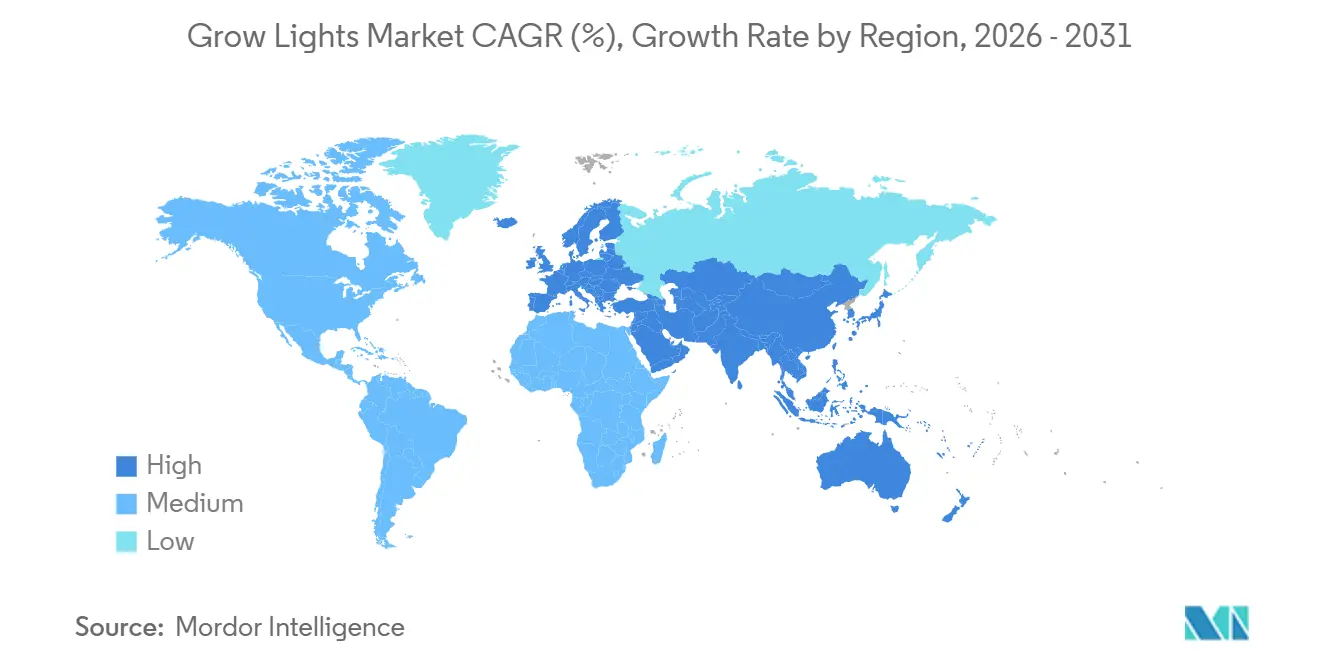

- Par géographie, l'Europe a conservé 30,43 % de part de marché en 2025, mais l'Asie-Pacifique devrait progresser à un TCAC de 23,90 %, le plus élevé parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des lampes de croissance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la production de cultures à haute valeur ajoutée hors saison dans les fermes verticales nordiques | +3.2% | Europe du Nord, Canada, nord des États-Unis | Moyen terme (2 à 4 ans) |

| Légalisation du cannabis à usage récréatif accélérant les capacités en environnement contrôlé en Allemagne et aux États-Unis | +4.1% | Allemagne, États-Unis, Canada | Court terme (≤ 2 ans) |

| Subventions à l'agriculture urbaine et électricité subventionnée dans les pays du Conseil de coopération du Golfe | +2.8% | Arabie Saoudite, Émirats arabes unis, Qatar, Koweït | Moyen terme (2 à 4 ans) |

| Conversions d'entrepôts dans les mégapoles d'Asie-Pacifique | +3.9% | Chine, Japon, Singapour, Corée du Sud, Inde | Moyen terme (2 à 4 ans) |

| Adoption de commandes de spectre dynamique activées par l'IoT | +2.7% | Mondial ; adoption précoce aux Pays-Bas, aux États-Unis, au Japon | Long terme (≥ 4 ans) |

| Expansion des programmes de photobiologie de l'élevage | +1.9% | États-Unis, Pays-Bas, Norvège | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la production de cultures à haute valeur ajoutée hors saison dans les fermes verticales nordiques

Les exploitants de fermes verticales nordiques tirent parti des températures ambiantes fraîches et de l'abondance de l'hydroélectricité pour faire fonctionner des réseaux de LED toute l'année avec un minimum de charges de climatisation.[1]Nordic Harvest, "Fiche d'information de l'entreprise," Nordicharvest.dk L'installation Nordic Harvest de 7 000 m² au Danemark produit 1 000 t de légumes-feuilles par an, atteignant des rendements 15 fois supérieurs par mètre carré à ceux de l'agriculture en plein champ, tout en éliminant l'utilisation de pesticides. L'étude de viabilité finlandaise de 2025 a confirmé un seuil de rentabilité en six ans pour des prix de l'électricité inférieurs à 0,08 EUR/kWh, un seuil courant pour les réseaux riches en hydroélectricité. Des investisseurs asiatiques ont reproduit ce modèle à Taïwan, où les typhons perturbent la production en plein champ et où les prix premium compensent les tarifs d'électricité plus élevés. Les commandes de luminaires dans ce groupe spécifient une efficacité ≥ 3,5 µmol J-¹, favorisant les spectres rouge et bleu qui maximisent les photons par kilowattheure.

Légalisation du cannabis à usage récréatif accélérant les capacités en environnement contrôlé en Allemagne et aux États-Unis

La légalisation allemande d'avril 2024 a déclenché un pipeline de construction visant 200 t de fleurs annuelles d'ici 2025, absorbant environ 50 000 m² de canopée éclairée à 800-1 200 µmol m-² s-¹.[2]Association allemande du cannabis, "Rapport sur la capacité de culture 2025," Cannabis-verband.de Les légalisations parallèles aux États-Unis dans l'Ohio et le Minnesota ont ajouté 1,2 million de pieds carrés de canopée nécessitant 150 à 250 USD/pied carré en contrôles environnementaux, les LED représentant un poste de coût majeur. Les cultivateurs recherchant la richesse en terpènes, les luminaires à spectre complet sont préférés malgré une légère pénalité d'efficacité. La conception « Red Sandwich » de Fluence de novembre 2025 mélange des puces blanches et rouges pour délivrer une bande de 400 à 750 nm à > 3,2 µmol J-¹, spécialement conçue pour le cannabis. Les coûts de conformité élevés poussent les petits cultivateurs vers la location, renforçant la croissance des services.

Subventions à l'agriculture urbaine et électricité subventionnée pour les fermes intérieures dans les pays du Conseil de coopération du Golfe

Le Fonds d'innovation AgTech des Émirats arabes unis a alloué 100 millions AED (27,2 millions USD) en 2024 à des projets pilotes de fermes verticales visant à réduire la dépendance aux importations alimentaires de plus de 80 %.[3]Ministère des changements climatiques et de l'environnement des Émirats arabes unis, "Aperçu du Fonds d'innovation AgTech," MoccAE.gov.ae La Vision 2030 de l'Arabie Saoudite achemine de l'énergie à faible coût à 0,03 USD/kWh vers de nouveaux pôles d'usines végétales près de Riyad et de Djeddah. Dubaï vise 30 % de production alimentaire locale d'ici 2030, et le programme parallèle du Qatar soutient les investissements dans les serres après la Coupe du monde. Les investisseurs voient les tarifs subventionnés et les subventions faire passer le retour sur investissement de huit ans à moins de cinq ans. Les fournisseurs démontrant non seulement l'efficacité photonique mais aussi l'efficacité de l'utilisation de l'eau gagnent un avantage lors des appels d'offres.

Conversions d'entrepôts dans les mégapoles d'Asie-Pacifique pour faire face à la rareté des terres arables

L'urbanisation efface les terres agricoles en Chine, au Japon et à Singapour, stimulant la conversion de centres logistiques inactifs en fermes verticales. Les installations de Shanghai et de Shenzhen, modélisées sur la ferme Compton de Plenty à 300 millions USD, atteignent un rendement 100 fois supérieur par m² tout en contournant les délais d'autorisation pour les nouvelles constructions. La société japonaise Spread Co. produit 30 000 têtes de laitue par jour dans une installation de 4 800 m² qui servait autrefois à stocker des pièces automobiles. L'initiative « 30 by 30 » de Singapour finance des fermes sur étagères qui réduisent le délai de rentabilisation de 24 mois à 12 mois en exploitant l'alimentation électrique et l'infrastructure d'arrosage existantes des entrepôts. Les fabricants de LED proposant des luminaires modulaires prêts à l'emploi compatibles avec les circuits d'entrepôt standard remportent des commandes disproportionnées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Droits de douane sur les puces LED d'origine chinoise augmentant les coûts des luminaires | -2.4% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Volatilité des prix de l'énergie compromettant les délais de retour sur investissement dans les serres européennes | -3.1% | Pays-Bas, Allemagne, Belgique, Royaume-Uni | Moyen terme (2 à 4 ans) |

| Normes d'éclairage horticole incohérentes dans l'ASEAN | -1.3% | Thaïlande, Vietnam, Malaisie, Indonésie, Philippines | Moyen terme (2 à 4 ans) |

| Coût élevé de rénovation pour les petites serres à décharge haute intensité héritées | -1.8% | Europe du Sud, Mexique, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Droits de douane sur les puces LED d'origine chinoise augmentant les coûts des luminaires en Amérique du Nord

Les droits de douane de la section 301 maintiennent des taxes de 25 % sur les diodes chinoises, augmentant les coûts des luminaires à destination de 15 à 30 % malgré le réapprovisionnement des fournisseurs au Vietnam et en Malaisie. Des fabricants américains tels que California LightWorks signalent des délais de livraison plus longs et des taux de défauts plus élevés provenant de fabricants alternatifs, ce qui érode les marges ou force des hausses de prix que les cultivateurs refusent. Fluence tire parti de l'usine malaisienne d'OSRAM pour atténuer l'impact, mais même les acteurs intégrés verticalement répercutent une partie des coûts en aval. Les mises à niveau différées dans les serres nord-américaines réduisent les volumes de luminaires, notamment là où les revenus du cannabis ne peuvent pas subventionner les opérations de production végétale. Des taux d'intérêt élevés supérieurs à 7 % sur les prêts agricoles aggravent la réticence aux dépenses d'investissement.

Volatilité des prix de l'énergie compromettant les délais de retour sur investissement dans les serres européennes

Depuis 2022, l'électricité de gros reste 40 à 60 % au-dessus des niveaux d'avant-crise aux Pays-Bas, en Allemagne et en Belgique. Le délai de retour sur investissement des rénovations LED s'est allongé de 3 à 5 ans à 5 à 8 ans, poussant certains producteurs de tomates de Westland à mettre des capacités en veille. Les régions allemandes de Bavière et de Rhénanie-du-Nord-Westphalie ont reporté les conversions de lampes à vapeur de sodium haute pression vers les LED, dans l'attente d'une clarification sur les subventions. L'Espagne compense partiellement la volatilité grâce à l'énergie solaire sur site, mais les petits exploitants manquent de capital initial pour des installations combinant panneaux photovoltaïques et LED. La contraction de la demande qui en résulte pèse sur les fournisseurs européens de luminaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : le pivot vers les services prend de l'élan

Les services ne représentaient que 14,88 % du marché des lampes de croissance en 2025, mais ce segment devrait croître à un TCAC de 22,40 % à mesure que les fournisseurs regroupent matériel, logiciel et soutien agronomique dans des contrats d'éclairage en tant que service. Le matériel, qui représente encore 55,12 % des revenus, subit une pression sur les marges due aux importations asiatiques à faible coût, même si les volumes augmentent. La taille du marché des lampes de croissance pour les services devrait atteindre 5,4 milliards USD d'ici 2031, portée par des modèles d'abonnement qui transfèrent les dépenses d'investissement hors des bilans des cultivateurs. Les fournisseurs monétisent les données IoT, les diagnostics à distance et les garanties de performance, créant des revenus récurrents et une valeur vie client plus élevée.

Les couches logicielles, bien que représentant une petite part, jouent un rôle d'entraînement ; helioCORE et smartPAR optimisent les objectifs d'intégrale lumineuse journalière et émettent des recettes spectrales culture par culture. Les marchés émergents au Moyen-Orient et en Asie du Sud-Est, où l'expertise horticole est rare, s'appuient fortement sur des services clés en main. À mesure que les services publics déploient des programmes de remises basés sur la performance, les prestataires de services tiers assument des fonctions de mesure et de vérification, accélérant encore l'adoption. Le matériel diminue en pourcentage de la part de marché des lampes de croissance mais reste indispensable, notamment pour les nouvelles constructions de fermes verticales en Asie-Pacifique.

Par technologie de source lumineuse : la domination des LED se renforce

Les LED représentaient 68,53 % de la part de marché des lampes de croissance en 2025 et devraient progresser à un TCAC de 20,18 % jusqu'en 2031, grâce à des références d'efficacité de 3,9 à 4,0 µmol J-¹ qui dépassent largement les rendements des lampes à décharge haute intensité traditionnelles. En termes de valeur, la taille du marché des lampes de croissance pour les LED devrait atteindre 12,8 milliards USD d'ici 2031. La base installée des lampes à décharge haute intensité génère encore des revenus de maintenance, mais les nouveaux achats s'effondrent à mesure que les services publics horticoles retirent les remises pour les luminaires à 1,7 µmol J-¹.

Les lampes fluorescentes et à induction persistent principalement dans les instituts de recherche aux budgets limités ; cependant, les conditions des subventions imposent de plus en plus des mises à niveau écoénergétiques. L'induction et le plasma servent à la propagation ornementale en grande hauteur, mais manquent de réglabilité, une caractéristique indispensable pour le cannabis et les produits à haute valeur ajoutée. Avec des efficacités de conversion supérieures à 83 %, les gains supplémentaires sont désormais plus réalisables via la gestion thermique et les algorithmes spectraux que via la physique des diodes. L'apprentissage automatique qui module les spectres en fonction du stade de croissance ou des alertes pathogènes constitue la prochaine vague d'innovation.

Par spectre : les luminaires à spectre complet progressent dans les cultures à haute valeur ajoutée

Les luminaires rouge-bleu étroits ont conservé 60,01 % des revenus en 2025, mais les systèmes à spectre complet devraient croître à un TCAC de 20,23 % à mesure que les cultivateurs de cannabis et d'ornementaux recherchent des profils de terpènes et une vivacité des couleurs qui commandent des primes au détail. La taille du marché des lampes de croissance pour les unités à spectre complet devrait tripler d'ici 2031, les fermes verticales multi-cultures se standardisant sur un seul type de luminaire pour réduire la complexité des références.

La pénalité d'efficacité des LED blanches converties par phosphore diminue à mesure que l'efficacité des diodes augmente, rendant les spectres larges moins énergivores. Les solutions hybrides qui ajoutent du rouge lointain aux mélanges rouge-bleu étroits se répandent dans les serres de tomates néerlandaises, raccourcissant les cycles de culture de 7 à 10 %. Le « Red Sandwich » de Fluence prouve que la conception spectrale peut récupérer l'efficacité perdue, signalant un passage des débats binaires étroit-contre-large à la photobiologie spécifique aux cultures.

Par puissance nominale : le point idéal de puissance intermédiaire

En 2025, les luminaires d'une puissance comprise entre 300 et 1 000 W représentaient 37,26 % des revenus, et ils devraient mener le marché des lampes de croissance avec le TCAC le plus rapide de 23,03 % jusqu'en 2031. Ces luminaires trouvent un équilibre entre densité photonique, main-d'œuvre d'installation et charge de climatisation, qui sont tous des indicateurs cruciaux influençant le coût total de possession. Cette combinaison de facteurs en fait un choix privilégié pour de nombreux cultivateurs commerciaux recherchant efficacité et rentabilité. Bien que les appareils d'une puissance inférieure à 300 W dominent le segment des amateurs en raison de leur accessibilité et de leur facilité d'utilisation, ils approchent de la saturation à mesure que le marché arrive à maturité. D'autre part, les luminaires dépassant 1 000 W restent un marché de niche, principalement en raison de leurs exigences strictes en matière de refroidissement, qui peuvent accroître la complexité et les coûts opérationnels.

Les nuances géographiques jouent un rôle central dans la formation des schémas de demande selon les régions. Par exemple, les circuits 230 V en Europe alimentent sans problème des barres de 600 W, ce qui en fait un choix populaire pour les cultivateurs de la région. En revanche, les serres nord-américaines fonctionnant sur des circuits 120 V pourraient nécessiter un recâblage pour accueillir des unités de puissance plus élevée, ce qui peut augmenter les coûts et la complexité d'installation. Les fournisseurs s'orientent de plus en plus vers des conceptions modulaires pour relever ces défis. En utilisant des moteurs LED communs pour adapter la puissance, ils peuvent personnaliser leurs offres pour répondre à des besoins clients diversifiés sans élargir significativement leur inventaire. Cette approche améliore non seulement l'efficacité opérationnelle, mais permet également aux fournisseurs de rester compétitifs dans un marché en évolution rapide.

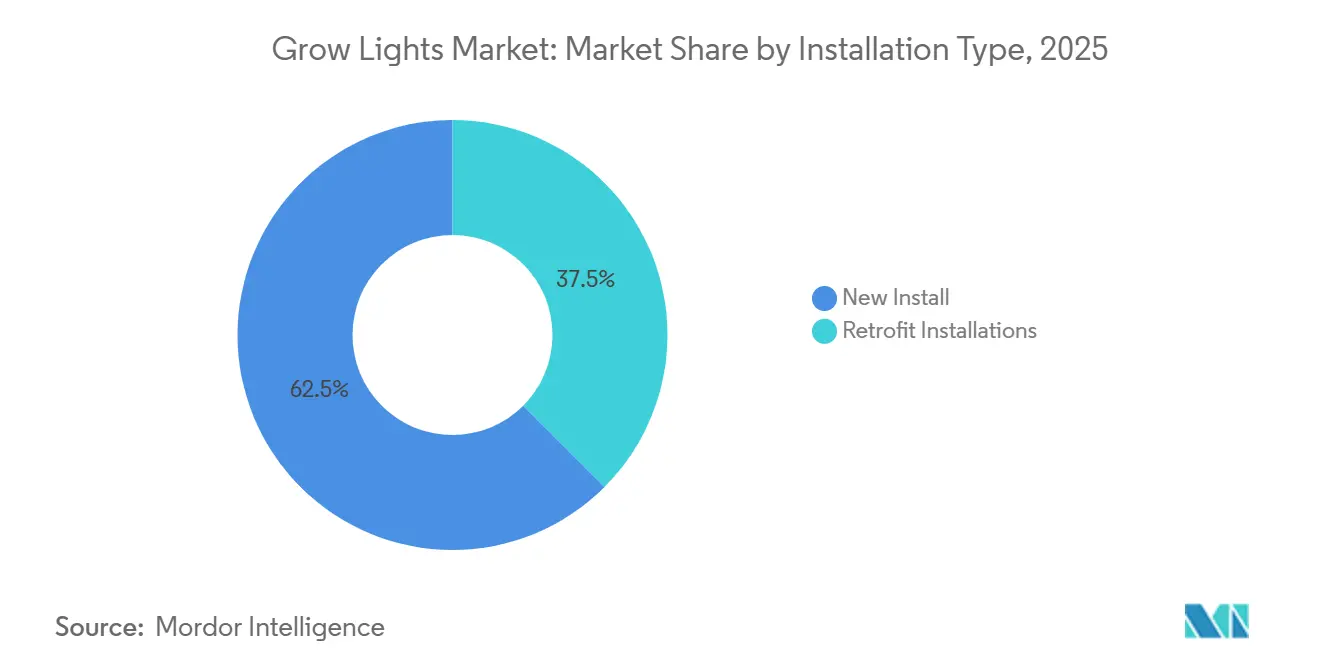

Par type d'installation : les nouvelles constructions en tête, les rénovations s'accélèrent là où l'énergie est coûteuse

Les nouvelles installations ont absorbé 62,49 % des dépenses de 2025, les nouvelles constructions de fermes verticales et les sites de cannabis spécifiant les LED dès le premier jour. Les rénovations, cependant, représentent un potentiel latent considérable ; la taille du marché des lampes de croissance liée à la conversion des surfaces cultivées sous lampes à décharge haute intensité pourrait dépasser 20 milliards USD après 2031 si les prix de l'énergie restent élevés. Là où l'électricité dépasse 0,12 USD/kWh, les rénovations LED sont rentabilisées en 3 à 4 ans, un seuil atteint en Californie et en Allemagne.

Les défis comprennent les mises à niveau structurelles dans les serres des années 1990 et le risque d'interruption d'activité, mais le financement groupé avec les remises des services publics comble l'écart. Des fournisseurs tels que LumiGrow et California LightWorks gagnent des parts de marché en proposant des offres clés en main garantissant des économies d'énergie, transférant le risque technique loin des cultivateurs.

Par application : l'agriculture verticale maintient la voie la plus rapide

Les serres commerciales ont généré 41,53 % des revenus de 2025, mais l'agriculture verticale devrait progresser à un TCAC de 21,60 % à mesure que les consommateurs urbains exigent des produits frais toute l'année, sans pesticides. La taille du marché des lampes de croissance associée aux fermes verticales pourrait atteindre 8,3 milliards USD d'ici 2031. La photobiologie de l'élevage reste naissante, mais pourrait éclipser les applications de légumes-feuilles si même 30 % des poulaillers mondiaux se convertissent d'ici 2035.

Les fermes intérieures à un seul niveau et les instituts de recherche offrent une demande stable, bien que modeste. Les fermes en conteneurs se multiplient là où les chaînes de restauration valorisent la récolte le jour même, notamment à Séoul et à Singapour. Les fabricants de luminaires qui fournissent des unités à spectre large et à intensité variable adaptées à la production multi-cultures remportent des commandes récurrentes à mesure que les opérateurs font évoluer leurs menus.

Analyse géographique

L'Europe a mené avec 30,43 % des revenus de 2025, mais la croissance est plafonnée à 14-16 % par an en raison de la volatilité des prix de l'énergie qui allonge les délais de retour sur investissement des rénovations. Le complexe de serres de 10 000 ha des Pays-Bas ancre toujours l'innovation ; cependant, plusieurs sites de Westland ont mis des rangées en veille en 2024, le gaz et l'électricité restant 50 % au-dessus des niveaux de 2019. La légalisation du cannabis récréatif en Allemagne a injecté une demande contra-cyclique, ajoutant 50 000 m² de canopée d'ici fin 2025 et compensant le ralentissement des serres. L'Espagne tire parti de l'abondance solaire pour associer le photovoltaïque aux LED, sécurisant une électricité marginale quasi nulle en journée. La France et le Royaume-Uni sont en retrait en raison de tarifs plus élevés et de moins de subventions, bien que les fermes en conteneurs londoniennes desservant des cuisines étoilées au guide Michelin signalent une adoption précoce. Le secteur des ornementaux liguriens en Italie rénove avec des LED pour le contrôle des couleurs, alimenté par des subventions régionales.

L'Asie-Pacifique devrait faire croître le marché des lampes de croissance à un TCAC de 23,90 % jusqu'en 2031, le plus rapide au monde, à mesure que les entrepôts urbains de Shanghai, Tokyo et Singapour se transforment en fermes verticales contournant la rareté des terres agricoles. La Chine a injecté 500 millions USD dans l'agriculture en environnement contrôlé en 2024-2025, ciblant la sécurité alimentaire et les emplois urbains. Spread Co. et Mirai au Japon exploitent collectivement des installations produisant plus de 100 t/jour de laitue et de fraises, tandis que N.Thing en Corée du Sud développe des fermes en conteneurs pour approvisionner les supérettes. Les subventions « 30 by 30 » de Singapour accélèrent les nouvelles constructions dans des usines reconverties, assurant une demande robuste en luminaires. L'Inde et l'Australie représentent des corridors de croissance émergents où les fermes sur les toits et l'hydroponie en milieu désertique, respectivement, sont naissantes mais prometteuses.

La trajectoire de l'Amérique du Nord est mitigée. Les droits de douane de la section 301 gonflent les coûts des luminaires, freinant les rénovations de serres, mais le cannabis reste un puissant moteur, notamment dans les États américains nouvellement légalisés. Les serres de l'Ontario et de la Colombie-Britannique au Canada bénéficient de remises de 30 à 40 %, incitant à l'adoption des LED pour les cultures de concombres et de poivrons. Le Mexique exporte vers les États-Unis mais se débat avec le financement ; sans prêts subventionnés, les rénovations sont à la traîne. L'environnement riche en subventions du Conseil de coopération du Golfe propulse les fermes verticales saoudiennes et émiraties ; l'électricité à 0,03 USD/kWh rend les LED économiquement irrésistibles. L'Afrique et l'Amérique du Sud restent naissantes, mais des projets pilotes au Kenya, en Afrique du Sud, au Brésil et au Chili établissent des preuves de concept localisées malgré les obstacles liés aux coûts d'importation.

Paysage réglementaire

Les exigences en matière de sécurité, d'efficacité énergétique et d'accès au marché se durcissent pour les luminaires horticoles, ce qui accroît l'importance d'une qualification basée sur des normes pour les luminaires et systèmes de commande LED. En Amérique du Nord, la norme ANSI/CAN/UL 8800:2025 (publiée en mars 2025) constitue une référence clé en matière de sécurité pour les équipements et systèmes d'éclairage horticole, tandis que le Code de l'énergie de Californie (Titre 24, Partie 6, 2025) fixe une efficacité photosynthétique photonique (PPE) minimale de 2,3 µmol/J pour les systèmes d'éclairage horticole en environnement contrôlé dans les installations dont la charge d'éclairage dépasse 40 kW. Cela relie directement la conformité au code à l'efficacité des luminaires et continue de pousser les technologies héritées à faible efficacité vers la marge.

Les seuils de performance utilisés pour les remises et la qualification convergent également avec les normes nationales et régionales. Le DesignLights Consortium (DLC) a publié les Exigences Techniques Horticoles V4.0 en octobre 2025, relevant la barre pour la qualification des produits dans les programmes d'économies d'énergie. En Europe, le marquage CE reste central pour l'accès à l'Espace économique européen, les considérations de sécurité et de risque photobiologique étant de plus en plus référencées par des normes spécifiques aux luminaires horticoles telles que la CENELEC EN IEC 63545:2026 (publiée en avril 2026). Par ailleurs, les parties prenantes californiennes ont proposé en mars 2026 d'augmenter la PPE obligatoire pour le cycle de code 2028, la faisant passer de 2,3 à 2,5 µmol/J, ce qui indique un seuil de conformité plus élevé pour les nouveaux projets d'agriculture en environnement contrôlé (CEH) et renforce la demande pour des architectures LED à haute efficacité ainsi que des pratiques de mesure validées.

Paysage concurrentiel

Signify, ams-OSRAM (Fluence) et Heliospectra représentent ensemble environ 35 à 40 % des revenus, conférant au marché des lampes de croissance un profil de concentration modérée. Signify capitalise sur son héritage Philips, lançant la plateforme GrowWise Smart Spectrum en juin 2025 et couplant les luminaires à l'IA pour optimiser les spectres en temps réel. Fluence intègre des diodes OSRAM telles que l'OSCONIQ P 3737 de mai 2024, permettant à sa barre RAPTR 2.0 de 2 400 µmol s-¹ de réduire le nombre de luminaires par canopée de 15 à 20 %. Le système helioCORE d'Heliospectra s'intègre aux boucles climatiques Priva et Hoogendoorn, séduisant les opérateurs multi-sites en quête de contrôle centralisé.

Les fournisseurs chinois, Everlight, NationStar et des dizaines d'assembleurs de Shenzhen, dominent le segment bas de gamme avec des barres à moins de 200 USD répondant à l'efficacité de base DLC, mais sans IoT ni réglabilité. Des marques occidentales de milieu de gamme telles que Gavita et California LightWorks se différencient via des consultances horticoles associées aux luminaires. Les espaces blancs résident dans la photobiologie de l'élevage, où Once Inc. a levé 2,5 millions USD en février 2025 pour développer des spectres optimisés pour le saumon, et dans des modèles de services qui transfèrent le risque de financement du cultivateur au fournisseur.

Le potentiel de fusions-acquisitions est en hausse. De grands conglomérats pourraient racheter des start-ups d'éclairage par IA pour verrouiller la propriété intellectuelle logicielle, tandis que les fabricants de luminaires régionaux disposant d'une forte présence sur les canaux de distribution mais d'une R&D limitée sont attractifs pour des acquéreurs multinationaux cherchant à étendre leur distribution. Le risque de contentieux en matière de propriété intellectuelle reste faible, la plupart des brevets sur les diodes approchant de leur expiration, plaçant la marque, les services agronomiques et l'analyse de données au cœur de la concurrence future.

Leaders du secteur des lampes de croissance

OSRAM Licht AG

Heliospectra AB

Savant Systems Inc.

Signify

Lemnis Oreon BV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace blanc le plus net se déplace des luminaires de commodité vers des systèmes contrôlables alignés sur les normes, qui aident les producteurs à se qualifier pour les programmes d'efficacité et à gérer la volatilité énergétique. Les Exigences Techniques Horticoles V4.0 du DLC (en vigueur depuis octobre 2025) et le durcissement des critères d'efficacité évoqué pour le Titre 24 de Californie offrent une voie plus définie aux fournisseurs capables de documenter la PPE, la performance spectrale et les capacités de contrôle sur l'ensemble des gammes de produits, soutenant des offres groupées matériel-logiciel-services dans les serres commerciales et les fermes verticales. Dans le périmètre de ce rapport, les services se développent plus rapidement que le matériel, et les modèles de lumière en tant que service ainsi que de garantie de performance élargissent l'adoption parmi les opérateurs qui privilégient la stabilité du retour sur investissement ainsi que la mesure et la vérification.

La Chine constitue également une poche d'opportunité distincte, à mesure que les exigences techniques pour les LED horticoles se formalisent. L'Administration chinoise de la normalisation nationale a publié la norme GB/Z 44064-2024 (en vigueur depuis décembre 2024) pour les environnements d'éclairage LED artificiel destinés à la croissance des plantes, et la norme GB/T 44473-2024 (en vigueur depuis le 1er juin 2025) pour les spécifications de performance couvrant les lampes et modules LED horticoles. Ensemble, ces normes clarifient les objectifs pour les fabricants planifiant des SKU conformes et évolutifs pour les déploiements en serre et en usine à plantes. Sur le plan technologique, des résultats évalués par des pairs en 2026 concernant des spectres adaptés (y compris les mélanges RBW et rouge lointain) et des réductions d'énergie mesurées sur des cultures spécifiques soutiennent une différenciation supplémentaire via l'ajustement spectral multicanal, les bibliothèques de recettes et l'intégration avec les plateformes de contrôle climatique des serres, renforçant le passage d'une vente basée sur un seul indicateur (PPFD) vers une optimisation axée sur le résultat de la culture et le kWh par kg.

Développements récents du secteur

- Mai 2026 : ams OSRAM a rapporté une dynamique forte dans l'éclairage horticole et a noté une traction dans les gains de conception aux États-Unis et en Europe lors des communications du T1 2026. Cette mise à jour renforce l'importance des composants LED spécifiques aux applications et des options d'approvisionnement intégré verticalement pour les fabricants de luminaires desservant les clients du cannabis, des serres et des fermes verticales.

- Novembre 2025 : Fluence a dévoilé son architecture « Red Sandwich » offrant une sortie de 400 à 750 nm à plus de 3,2 µmol/J pour la culture du cannabis et des plantes ornementales. Ce lancement a relevé la barre concurrentielle pour les solutions à spectre complet en associant des spectres favorisant la qualité des cultures à des niveaux d'efficacité qui aident à protéger les périodes de retour sur investissement face à la volatilité des prix de l'électricité.

- Mai 2024 : ams OSRAM a introduit la LED horticole OSCONIQ P 3737, élargissant la boîte à outils de composants utilisée dans les barres d'éclairage de culture à haut rendement. De nouvelles options de diodes au niveau des composants permettent un flux photonique plus élevé par luminaire et permettent aux fabricants OEM de réduire le nombre de luminaires par canopée dans les installations commerciales.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Le marché des lampes de culture est comptabilisé comme le chiffre d'affaires généré par les produits d'éclairage électrique conçus pour soutenir la croissance des plantes en fournissant une lumière utilisable pour la photosynthèse dans des environnements de culture contrôlés.

Exclusions du périmètre : nous excluons les ampoules domestiques de loisir et l'éclairage architectural à usage général qui n'est pas vendu à des fins de production agricole.

Aperçu de la segmentation

- Par offre

- Matériel

- Logiciel

- Services

- Par technologie de source lumineuse

- Lampes à décharge haute intensité

- Diodes électroluminescentes (LED)

- Lampes fluorescentes

- Lampes à induction et à plasma

- Par spectre

- Spectre complet / large

- Spectre partiel / étroit (bleu, rouge, rouge lointain, UV)

- Par puissance nominale

- Inférieure à 300 W

- 300 – 1 000 W

- Supérieure à 1 000 W

- Par type d'installation

- Nouvelles installations

- Installations de rénovation

- Par application

- Culture intérieure

- Agriculture verticale

- Serre commerciale

- Élevage

- Instituts de recherche et d'enseignement

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie Saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction d'une base factuelle autour de l'agriculture en environnement contrôlé et de la demande en éclairage, puis se restreint aux revenus liés à l'éclairage axé sur les cultures. Nous nous sommes appuyés sur des sources publiques telles que les publications de l'USDA et du National Agricultural Statistics Service, la base de données UN Comtrade pour les signaux commerciaux, les publications de l'Agence internationale de l'énergie pour le contexte énergétique et d'efficacité, ainsi que les références des normes UL et IEC qui aident à interpréter les catégories de produits.

Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les résumés d'importation-exportation et les sites web d'associations liées à l'horticulture et à la production en serre, ainsi que la presse économique de confiance pour cartographier les mix de produits et l'orientation des prix. Le cas échéant, nous avons vérifié des abonnements payants pour les données financières et l'intelligence d'entreprise, les actualités et données financières, les bases de données de brevets, et les vues import-export au niveau des expéditions afin de recouper les hypothèses avec des signaux observables. Les sources listées ici sont uniquement illustratives, et de nombreuses autres références ont été utilisées pour collecter des données, valider les intrants et clarifier les lacunes.

Entretiens primaires et enquêtes

Les travaux primaires ont servi à confirmer quelle part des expéditions d'éclairage aboutit réellement dans les serres commerciales, les fermes verticales et les usines à plantes en intérieur, et à vérifier la cohérence des prix et du calendrier de remplacement. Nous nous sommes entretenus avec un ensemble de fabricants, distributeurs, installateurs et opérateurs de culture à travers les principales régions, afin que les indicateurs secondaires puissent être traduits en comportements d'achat réels et en limites d'adoption pratiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 28 % | Dirigeants (CXO) : 13 % | APAC : 45 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 29 % |

| Acteurs plus petits : 17 % | Managers : 44 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le dimensionnement utilise une approche mixte descendante et ascendante, où les développements de l'agriculture en environnement contrôlé et les besoins en intensité d'éclairage sont d'abord reconstitués, puis vérifiés par rapport aux tendances de ventes du côté des fournisseurs. L'approche descendante part des ajouts de surfaces de serres et d'exploitations agricoles en intérieur, de la densité d'éclairage typique (watts par mètre carré) et de la part des installations utilisant un éclairage d'appoint ou entièrement artificiel, puis convertit ces éléments en demande unitaire et en valeur à l'aide des prix de vente moyens par technologie.

Pour maintenir des totaux réalistes, nous corroborons avec des approximations ascendantes sélectives, telles que des vérifications d'échantillons de canaux sur les volumes de luminaires, le débit des distributeurs et les répartitions typiques des listes de matériaux de projet (luminaires, drivers, optiques et contrôles). Les intrants qui comptent généralement incluent la pénétration des LED par rapport aux HID et aux fluorescents, le mix rénovation versus nouvelle installation, les cycles de remplacement, la sensibilité au prix de l'électricité et les préférences de spectre qui modifient les prix de vente moyens pour les acheteurs commerciaux. Les prévisions sont construites avec une analyse de scénarios, où les indicateurs macroéconomiques (ajouts de cultures protégées et signaux de prix des cultures) sont combinés à des moteurs d'adoption tels que les réglementations d'efficacité et les attentes de retour sur investissement partagées par les personnes interrogées. Lorsque les signaux ascendants sont ténus dans un pays, nous combinons l'écart à l'aide de ratios proxy issus de marchés comparables, puis nous revérifions le résultat avec les retours d'experts avant de verrouiller le chiffre.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre les signaux de demande (développements d'installations et activité de rénovation), les signaux d'offre (indices de production et de commerce) et les vérifications de prix issues du canal. Les écarts importants déclenchent un examen plus approfondi, comme la réconciliation de changements soudains de parts entre les technologies LED et héritées ou l'investigation de pics de projets ponctuels qui ne doivent pas être annualisés.

Avant validation finale, le modèle passe par des examens d'analystes en plusieurs étapes, incluant des vérifications logiques, la cohérence unité-valeur et la correspondance des totaux régionaux avec la somme des principaux marchés nationaux. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements réglementaires, des ajouts majeurs de capacité ou des mouvements de prix marqués. Juste avant la livraison, nous effectuons une nouvelle passe sur les intrants clés afin que les clients reçoivent la vue la plus récente.

Taille du marché des lampes de culture selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les lampes de culture diffèrent souvent car chaque éditeur trace la limite différemment sur ce qui compte comme une vente de lampe de culture, et parce que le calendrier et les hypothèses de prix ne sont pas toujours alignés. Les différences proviennent également de la manière dont la demande de rénovation est traitée, du mix technologique supposé et de la question de savoir si les chiffres sont construits à partir d'indicateurs de demande ou de dépenses d'équipement plus larges.

L'écart principal provient de la question de savoir si l'éclairage de loisir et à usage général est intégré au total, sachant que Mordor Intelligence ne comptabilise que les systèmes fabriqués en usine vendus pour la production agricole dans les serres commerciales, les fermes verticales, les usines à plantes en intérieur et les sites de recherche, et exclut les ampoules domestiques de loisir et les luminaires architecturaux. Un autre facteur est la manière dont les prix de vente moyens évoluent dans le temps, certaines estimations supposant un basculement plus rapide et premium vers les LED et les contrôles, tandis que d'autres maintiennent des courbes de prix plus stables ou utilisent un calendrier de conversion des devises différent.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,38 milliards USD (2026) | |

| Cabinet de conseil mondial A | 6,11 milliards USD (2024) | Utilise une année de référence antérieure et peut inclure un ensemble plus large de canaux d'éclairage pour la culture en intérieur, ce qui peut sous-estimer l'augmentation de valeur des années ultérieures liée aux rénovations et aux systèmes LED prêts pour le contrôle. |

| Éditeur sectoriel B | 7,16 milliards USD (2025) | Rapporte une valeur à mi-décennie plus élevée, ce qui reflète probablement une inclusion plus large à travers les canaux de vente et une progression des prix de vente moyens plus agressive menée par les LED, ce qui peut augmenter le total même si la surface installée croît plus lentement. |

L'écart dans le tableau s'explique en grande partie par les choix de périmètre, l'alignement de l'année de référence et la manière dont le mix prix-technologie est reporté. En liant la construction de la valeur à des moteurs de demande observables tels que les ajouts de culture contrôlée, les cycles de rénovation et des fourchettes de prix réalistes par technologie, l'estimation reste traçable à des étapes reproductibles faciles à auditer.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des lampes de croissance en 2026 ?

La taille du marché des lampes de croissance est évaluée à 6,38 milliards USD en 2026.

Quel est le TCAC prévu pour les ventes de lampes de croissance entre 2026 et 2031 ?

Les revenus devraient progresser à un TCAC de 20,16 % sur la période 2026-2031.

Quel segment connaît la croissance la plus rapide dans les offres d'éclairage ?

Les services progressent le plus rapidement, avec un TCAC prévu de 22,40 % à mesure que les contrats d'éclairage en tant que service gagnent du terrain.

Pourquoi les LED supplantent-elles les lampes à décharge haute intensité traditionnelles ?

Les LED offrent jusqu'à 4,0 µmol J-¹ d'efficacité, soit le double des lampes à décharge haute intensité, et permettent la réglabilité spectrale pour des économies d'énergie et des gains de qualité spécifiques aux cultures.

Dernière mise à jour de la page le: