Taille et parts du marché des services de conseil stratégique aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

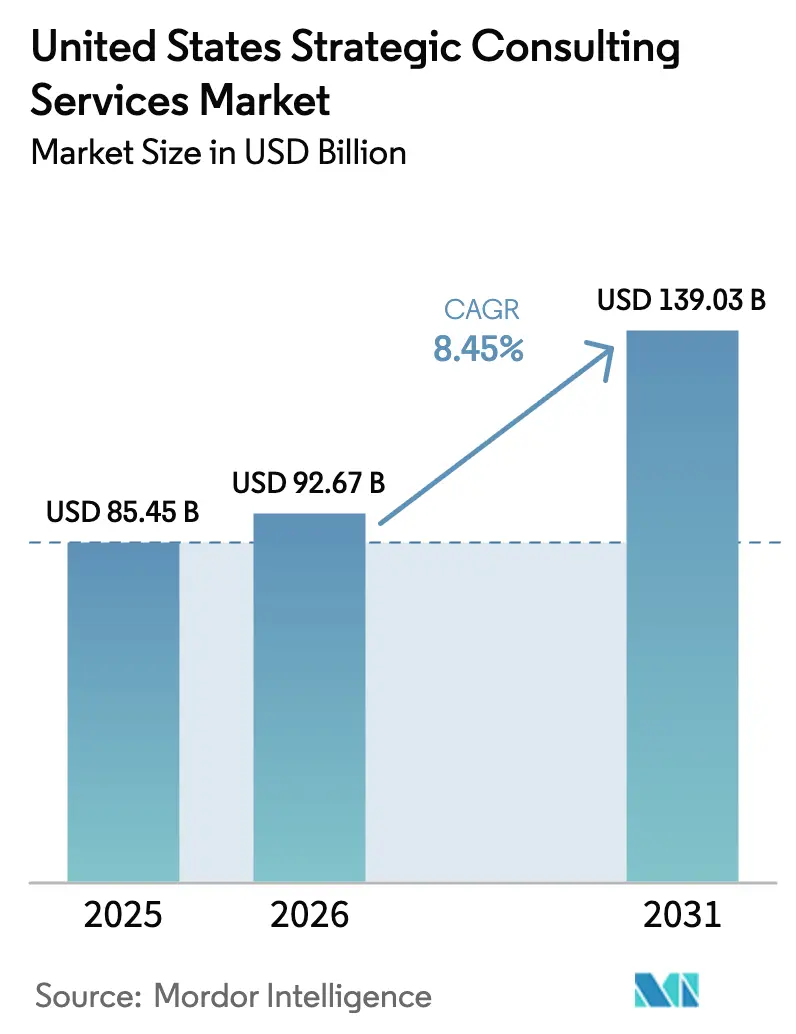

| Taille du marché de l'année de base (2025) | 85.45 Milliards de dollars |

| Taille du Marché (2026) | 92.67 Milliards de dollars |

| Taille du Marché (2031) | 139.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conseil stratégique aux États-Unis par Mordor Intelligence

La taille du marché des services de conseil stratégique aux États-Unis devrait passer de 85,45 milliards USD en 2025 à 92,67 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 139,03 milliards USD d'ici 2031, avec un TCAC de 8,45 % sur la période 2026-2031. La croissance est soutenue par la modernisation des processus hérités de l'ère des grands systèmes par les entreprises, l'intégration de l'intelligence artificielle dans les cycles de décision, et le recours à des conseillers externes pour structurer un volume record de fusions-acquisitions sur le marché intermédiaire. Un flux continu de mandats réglementaires dans les secteurs bancaire, assurantiel et de la santé garantit une activité de mise en conformité permanente, tandis que de vastes programmes de migration vers le cloud dans les technologies, la distribution et la fabrication approfondissent la demande d'expertise en transformation transfonctionnelle. Les prestataires de conseil qui associent la conception de stratégies à une mise en œuvre à spectre complet captent une part de portefeuille plus importante, car les clients attendent désormais de leurs partenaires qu'ils délivrent une valeur quantifiable, et non de simples recommandations sous forme de présentations. L'intensité concurrentielle s'accroît, mais de nouveaux espaces vierges émergent pour les spécialistes qui valident les feuilles de route générées par l'IA, orchestrent le rapatriement des chaînes d'approvisionnement et accompagnent les entreprises dans leurs obligations ESG et de publication d'informations climatiques.

Principaux enseignements du rapport

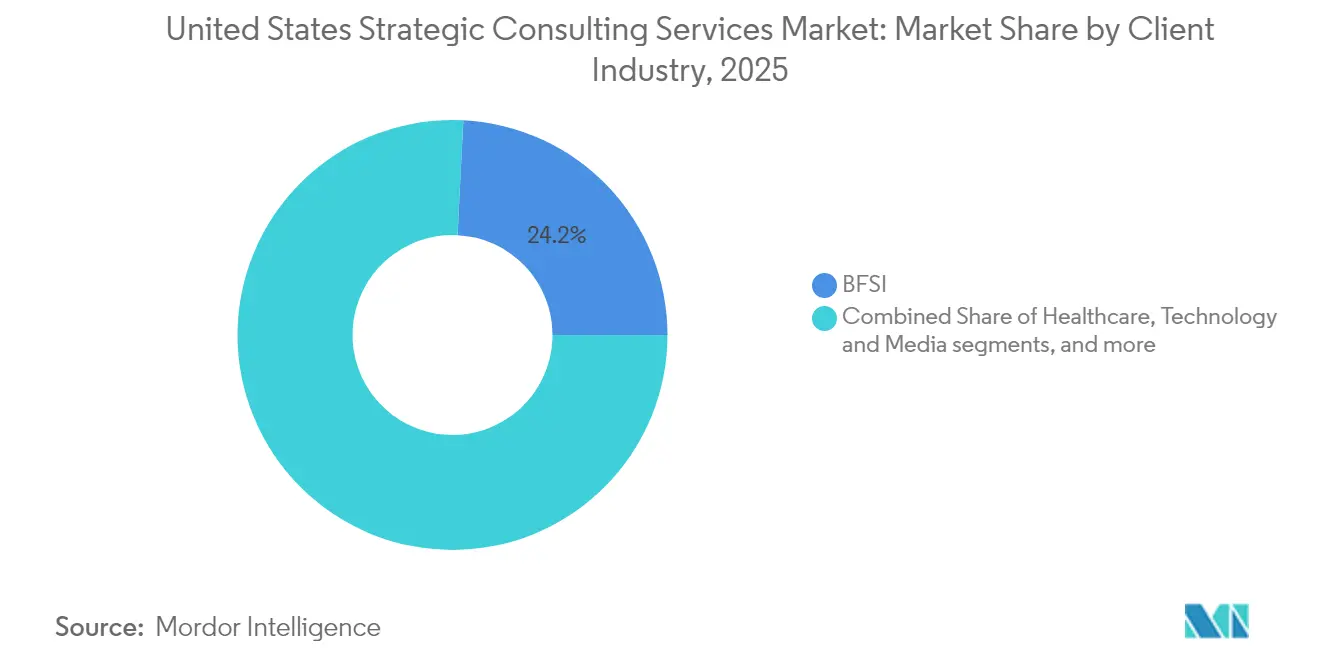

- Par secteur client, la Banque, les Services financiers et l'Assurance ont capté 24,20 % des parts de marché des services de conseil stratégique aux États-Unis en 2025, reflétant une activité réglementaire soutenue et la transformation de la banque numérique, tandis que la santé devrait progresser à un TCAC de 9,55 % jusqu'en 2031.

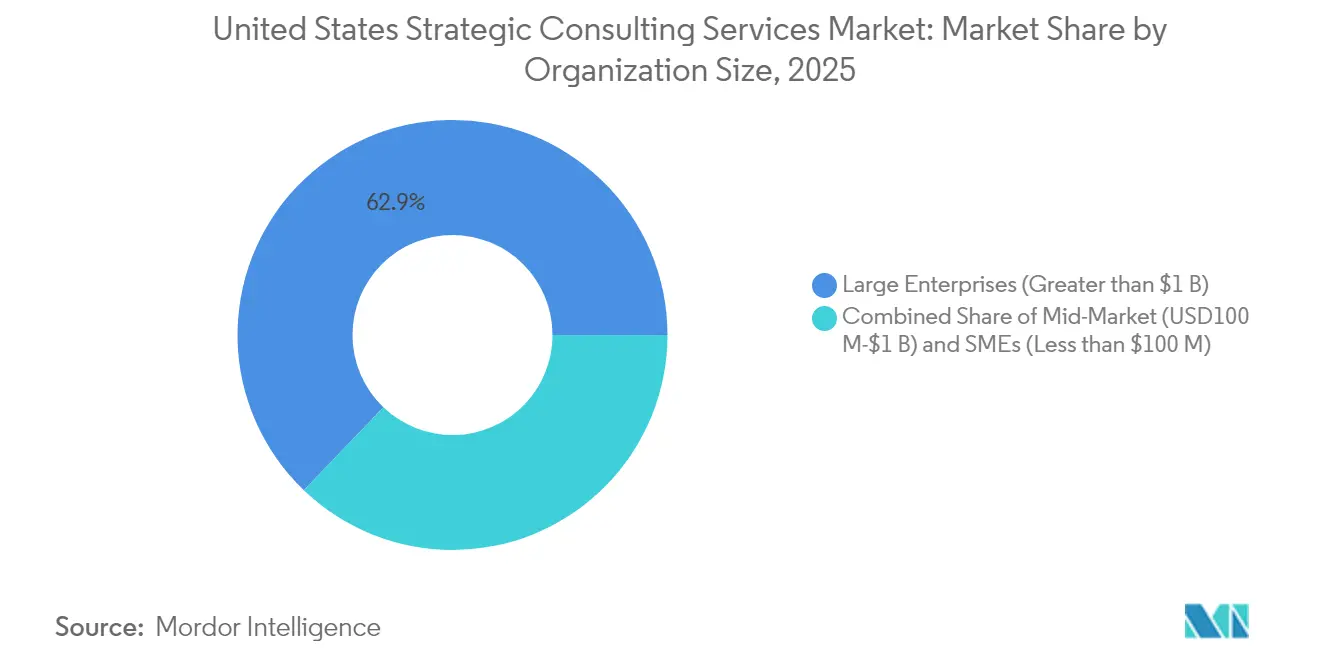

- Par taille d'organisation, les entreprises dont le chiffre d'affaires dépasse 1 milliard USD détenaient 62,85 % de la taille du marché des services de conseil stratégique aux États-Unis en 2025 ; les petites et moyennes entreprises progressent à un TCAC de 10,25 % jusqu'en 2031.

- Par région, le Nord-Est a généré le chiffre d'affaires le plus élevé du marché des services de conseil stratégique aux États-Unis en 2025, tandis que l'Ouest devrait enregistrer la croissance la plus rapide à un rythme à deux chiffres jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services de conseil stratégique aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensification des mandats de transformation numérique | +2.00% | National, plus marqué dans le Nord-Est et l'Ouest | Moyen terme (2 à 4 ans) |

| Vague record de fusions-acquisitions sur le marché intermédiaire | +1.70% | À l'échelle nationale, premiers gains dans le Nord-Est, le Sud et l'Ouest | Court terme (≤ 2 ans) |

| Conformité ESG et aux obligations de publication d'informations climatiques | +1.30% | À l'échelle nationale, élevé dans le Nord-Est et la côte Ouest | Long terme (≥ 4 ans) |

| Transition vers les soins de santé fondés sur la valeur | +1.10% | À l'échelle nationale, notable dans le Nord-Est et le Midwest | Moyen terme (2 à 4 ans) |

| Incitations au rapatriement des chaînes d'approvisionnement américaines | +0.80% | À l'échelle nationale, accent sur le Sud et le Midwest | Long terme (≥ 4 ans) |

| Demande de validation des stratégies générées par l'IA | +1.50% | À l'échelle nationale, pôles technologiques dans l'Ouest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensification des mandats de transformation numérique

Quatre-vingt-cinq pour cent des directeurs généraux ont accéléré leurs programmes numériques au cours des 18 derniers mois, déclenchant la plus grande vague de projets cloud, de plateformes de données et d'automatisation depuis 2020. La pratique numérique de McKinsey & Company a généré 16 milliards USD de chiffre d'affaires en 2023, dont 40 % liés au conseil en IA, soulignant à quel point les clients considèrent désormais l'analytique appliquée comme une exigence concurrentielle [1]Commission des valeurs mobilières et des marchés, "Communiqué de presse 2024-45," sec.gov . Les acheteurs demandent systématiquement à des conseillers externes d'évaluer le retour sur investissement technologique, de calibrer les contrôles de cybersécurité et de séquencer les vagues de mise en œuvre agile que les équipes internes n'ont pas la capacité de gérer. Les prestataires répondent en lançant des studios d'IA pluridisciplinaires, en certifiant des dizaines de milliers d'ingénieurs cloud et en codéveloppant des architectures de référence avec les hyperscalers. Les équipes intégrées restent généralement sur site lors de sprints de transformation de 9 à 18 mois, garantissant la responsabilité dans la réalisation des analyses de rentabilité.

Vague record de fusions-acquisitions sur le marché intermédiaire

Le volume mondial de fusions-acquisitions a clôturé 2024 à 3 500 milliards USD malgré un resserrement des spreads de crédit [2]Bain & Company, "Rapport mondial sur les fusions-acquisitions 2025," bain.com . Plus de la moitié des transactions américaines réalisées impliquaient des acquéreurs valorisés en dessous de 5 milliards USD, une catégorie désireuse de synergies d'échelle, d'adjacence produit et d'expansion géographique. Bain prévoit qu'un équipe de transaction sur trois adoptera des outils de diligence raisonnable par IA générative d'ici 2025, réduisant les cycles d'analyse de semaines à jours et réorientant l'effort des consultants vers la validation de scénarios et la préparation à l'intégration. Les cabinets de conseil élargissent leurs équipes réglementaires, déploient des feuilles de route sectorielles et approfondissent les boîtes à outils d'intégration post-fusion qui alignent les modèles opérationnels dès le premier jour. Les opérations transfrontalières complexes dans l'énergie et les services financiers commandent des honoraires élevés, récompensant les spécialistes maîtrisant les risques liés aux sanctions, l'incertitude géopolitique et la modélisation de l'impact climatique.

Conformité ESG et aux obligations de publication d'informations climatiques

La règle proposée sur le risque climatique par la Commission des valeurs mobilières et des marchés et le cadre en cinq piliers sur l'équité en santé des Centres pour les services Medicare et Medicaid imposent des exigences rigoureuses en matière de collecte de données, d'assurance et d'attestation. Les entreprises recherchent désormais des partenaires de conseil capables de cartographier la matérialité, de quantifier les émissions de portée 3 et d'opérationnaliser les données climatiques au sein des systèmes financiers et de chaîne d'approvisionnement. Les cabinets ont créé des studios ESG qui réunissent auditeurs, spécialistes en sciences environnementales et ingénieurs logiciels qui déploient des tableaux de bord propriétaires traduisant les références carbone en décisions d'investissement. Les clients s'appuient également sur des conseillers pour débloquer des tranches de prêts liés à la durabilité dont les taux d'intérêt diminuent lorsque les objectifs d'émissions sont atteints, intégrant les consultants dans l'ensemble des flux de travail de la trésorerie et de l'allocation du capital.

Transition vers les soins de santé fondés sur la valeur

La réforme des paiements s'accélère à mesure que les payeurs fédéraux et privés lient les remboursements aux résultats, contraignant les prestataires à adopter l'analytique prédictive en santé et à repenser les protocoles de coordination des soins. Les équipes de conseil intègrent des cliniciens, des actuaires et des technologues qui modélisent l'ajustement au risque, optimisent la tarification des épisodes de soins et déploient des capacités de portail numérique de santé. Les mises à jour des mesures de santé maternelle et de santé comportementale du Comité national pour l'assurance qualité en 2024 obligent les hôpitaux à reconfigurer leurs tableaux de bord de qualité et leurs incitations pour la main-d'œuvre. Les missions couvrent généralement plusieurs cycles budgétaires, les conseillers revenant chaque trimestre pour recalibrer les indicateurs, garantissant des revenus récurrents et des relations clients durables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des équipes stratégiques internes | −1.2% | Pôles de grandes entreprises à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Pression tarifaire exercée par les directions des achats | −0.7% | Centres d'achats fédéraux et Fortune 500 | Court terme (≤ 2 ans) |

| Méfiance des clients envers les résultats génériques de l'IA générative | −0.5% | Secteurs régulés à l'échelle nationale | Court terme (≤ 2 ans) |

| Contrôle antitrust des mélanges audit-conseil | −0.3% | Missions des Quatre Grands dans plusieurs secteurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des équipes stratégiques internes

Actuellement, quatre-vingt-deux pour cent des entreprises du classement Fortune 500 ont constitué des groupes de conseil internes, témoignant d'une forte satisfaction quant à leur capacité à traiter les tâches analytiques de base. Cette tendance a réorienté les travaux opérationnels courants en dehors des cabinets de conseil externes, les contraignant à privilégier la fourniture d'analyses objectives et l'exploitation des évaluations comparatives intersectorielles. Les consultants externes se concentrent également sur la fourniture d'une expertise spécialisée que les équipes internes ne possèdent généralement pas, garantissant leur pertinence dans un environnement concurrentiel. Par ailleurs, ces cabinets conçoivent des programmes de renforcement des capacités visant à améliorer les compétences des équipes internes, favorisant ainsi une croissance organisationnelle durable à long terme. En adoptant cette approche, les consultants externes échangent stratégiquement des opportunités de revenus à court terme contre des rôles de conseil pérennes au sein de ces entreprises. Cette évolution souligne la dynamique changeante entre les fonctions de conseil interne et externe dans l'écosystème des entreprises.

Pression tarifaire exercée par les directions des achats

Les groupes d'approvisionnement du secteur privé mettent en œuvre des approches structurées en publiant des grilles tarifaires complètes, en demandant une facturation fantôme pour garantir la transparence et en imposant l'utilisation de tableaux de bord de suivi de la valeur pour le suivi des performances. Ces mesures visent à renforcer la responsabilité et à optimiser la gestion des coûts. En réponse, les cabinets recourent à l'automatisation pour rationaliser les processus de collecte de données, garantissant efficacité et précision dans la collecte d'informations. Les associés seniors sont stratégiquement redéployés pour se concentrer sur des tâches à haute valeur ajoutée, telles que la définition des stratégies commerciales critiques. Par ailleurs, les cabinets alignent leurs structures tarifaires sur les réalisations d'étapes pour établir des repères de performance clairs. Cette approche favorise un environnement axé sur les résultats tout en maintenant l'alignement avec les attentes des clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur client : la santé accélère sa transformation numérique

La santé a enregistré la croissance de chiffre d'affaires la plus rapide, affichant un TCAC de 9,55 % jusqu'en 2031, alors que les prestataires réforment leurs modèles de prestation de soins et de remboursement. La taille du marché des services de conseil stratégique associée à la santé est appelée à doubler car les hôpitaux adoptent l'analytique de santé des populations, automatisent les autorisations préalables et intègrent des flux de travail de conformité ESG. La Banque, les Services financiers et l'Assurance ont conservé la plus grande part, contribuant à hauteur de 24,20 % des parts de marché des services de conseil stratégique en 2025, alors que les établissements naviguent dans les exigences en capital de Bâle III, combattent la fraude en temps réel et remplacent les systèmes bancaires de base. Les clients des secteurs technologique, énergétique et de la distribution de détail au consommateur ajoutent de l'élan, chacun propulsé par l'intégration de l'IA, la décarbonation du réseau et la réinvention omnicanale. L'industrie manufacturière et les secteurs industriels s'appuient sur des conseillers pour évaluer la faisabilité du rapatriement et les déploiements d'usines intelligentes qui réduisent les risques liés aux chocs des chaînes d'approvisionnement mondiales.

Les consultants adaptent leurs schémas de prestation à chaque secteur vertical. Dans les hôpitaux, des équipes pluridisciplinaires associent cliniciens, actuaires et spécialistes en données pour aligner les contrats fondés sur la valeur avec les scores de qualité. Les banques contractent des spécialistes du risque pour recalibrer la planification du capital et déployer des moteurs de notation de crédit par IA. Les services d'utilité publique engagent des conseillers pour moderniser les réseaux de transport d'électricité et modéliser des actifs compatibles avec l'hydrogène. Les distributeurs optimisent la logistique du dernier kilomètre grâce à des audits d'inventaire par vision par ordinateur qui réduisent les ruptures de stock de vingt pour cent. Dans tous les secteurs, les cabinets associent des enveloppes de services gérés qui soutiennent l'amélioration et assurent la conformité, intégrant des flux de revenus récurrents au sein de l'industrie des services de conseil stratégique.

Par taille d'organisation : les PME génèrent une croissance inattendue

Les petites et moyennes entreprises représentent la catégorie de clients à la croissance la plus rapide, affichant une progression des dépenses de conseil à un TCAC de 10,25 % jusqu'en 2031. Leur part reste inférieure à celle des grandes entreprises (62,85 %), mais la contribution globale au chiffre d'affaires des PME n'est plus négligeable. Le moteur sous-jacent est un besoin urgent de combler les lacunes en matière de capacités numériques et réglementaires sans constituer des départements internes coûteux. Les entreprises du marché intermédiaire dont le chiffre d'affaires est compris entre 100 millions USD et 1 milliard USD privilégient des missions ciblées qui associent stratégie d'entrée sur le marché et modernisation de la fonction financière.

Les cabinets de conseil ont répondu en décomposant les méthodologies classiques en trois phases en modules de travail qui réduisent les honoraires initiaux. Les centres de prestation numérique exploitent des bibliothèques de code réutilisables, permettant aux PME de déployer des tableaux de bord et l'automatisation des processus en quelques semaines, et non en quelques mois. La tarification fondée sur les résultats aligne les honoraires sur des indicateurs mesurables tels que la croissance du chiffre d'affaires ou la réduction du coût de service. Les clients entreprises, en revanche, signent des accords-cadres de services pluriannuels couvrant la transformation de bout en bout, la cybersécurité et les opérations gérées. Ce schéma de demande en haltère contribue à lisser la volatilité des revenus et diversifie le marché des services de conseil stratégique.

Analyse géographique

Le Nord-Est ancre le marché des services de conseil stratégique, bénéficiant de la confluence de Wall Street, des grands assureurs mondiaux et des principaux centres médicaux académiques. Les clients y investissent en permanence dans des cadres de simulation de crise, l'analytique anti-blanchiment d'argent et la commercialisation de la médecine de précision, renforçant des taux d'honoraires élevés. Un riche écosystème de décideurs politiques et de groupes de réflexion élève encore la demande de planification de scénarios et de navigation réglementaire, faisant de la région un pilier de revenus incontournable.

L'Ouest affiche la progression de volume la plus rapide. Les conglomérats technologiques dont le siège est en Californie et dans l'État de Washington accélèrent leurs investissements dans des modèles opérationnels natifs de l'IA, des architectures d'informatique en périphérie et des cadres de cybersécurité à confiance zéro. Le financement par capital-risque dépasse 300 milliards USD par an, alimentant un vivier croissant de jeunes entreprises à forte croissance qui ont besoin de validation de l'adéquation produit-marché, de stratégie de tarification et de feuilles de route d'expansion internationale. Les cabinets de conseil intègrent des équipes pluridisciplinaires à San Francisco, Seattle et Los Angeles pour capter cet élan tout en exportant les meilleures pratiques vers d'autres régions.

Le Sud capitalise sur un afflux de projets de fabrication avancée et d'énergie renouvelable. Le Texas mène les installations solaires à l'échelle des services d'utilité publique tandis que la Louisiane modernise ses complexes pétrochimiques pour atteindre des objectifs d'intensité carbone réduite. Les conseillers guident la sélection des sites, la négociation des incitations, le recalibrage des chaînes d'approvisionnement et l'atténuation de l'impact environnemental. Le secteur des assurances en Floride, aux prises avec une exposition aux risques liés au climat, fait appel à des consultants pour la modélisation de scénarios et l'optimisation des structures de réassurance. Le Midwest, ancré par la transition vers les véhicules électriques à Détroit et le réseau logistique de Chicago, maintient une demande prévisible pour les programmes d'excellence opérationnelle et les jumeaux numériques des chaînes d'approvisionnement. Les modèles de prestation à distance permettent à des spécialistes des grandes métropoles côtières de combler les lacunes en matière de capacités dans les villes de taille plus modeste, équilibrant l'utilisation de la main-d'œuvre et la proximité avec les clients.

Paysage concurrentiel

En 2024, les cinq premiers cabinets de conseil représentaient la moitié du chiffre d'affaires du marché, indiquant une structure de marché modérément consolidée avec de la place pour la concurrence. Ces cabinets bénéficient d'avantages liés à l'échelle, notamment une forte notoriété de marque, de vastes réseaux de prestation mondiaux et des partenariats stratégiques multi-cloud qui simplifient les processus de mise en œuvre pour les clients. Leur domination est encore renforcée par des investissements significatifs dans les technologies d'IA générative visant à améliorer l'efficacité opérationnelle et les résultats pour les clients. Plus précisément, ces cabinets ont établi des copilotes d'IA générative propriétaires conçus pour accélérer le processus de découverte et automatiser les tâches analytiques initiales. Ces innovations permettent à ces leaders du marché de réduire les délais de projet et de délivrer de la valeur plus efficacement. Cette orientation stratégique vers l'adoption des technologies les positionne favorablement pour maintenir un avantage concurrentiel dans un environnement de marché dynamique et en constante évolution.

Les spécialistes du segment intermédiaire exploitent des espaces vierges en se concentrant sur des thématiques émergentes telles que l'audit de l'éthique de l'IA, l'automatisation de la comptabilité carbone et la planification de scénarios géopolitiques. Le Centre de géopolitique de Boston Consulting Group illustre cette stratégie de niche, fournissant aux clients des cartes de contagion des chaînes d'approvisionnement et des tableaux de bord de risque lié aux sanctions. La fusion de Baker Tilly à hauteur de 7 milliards USD avec Moss Adams signale une consolidation en cours visant à bâtir de l'envergure sur le marché intermédiaire [3]McKinsey & Company, "Enquête sur les risques liés à l'IA 2024," mckinsey.com .

Les alliances stratégiques redéfinissent la prestation de services. L'Agents Factory de PwC avec Microsoft regroupe des agents d'IA spécifiques à des domaines qui automatisent la clôture de fin de mois et les scénarios de planification du capital. Le partenariat de McKinsey & Company avec C3 AI intègre des solutions d'analytique en mode logiciel en tant que service dans les schémas de transformation pour les clients des secteurs de l'énergie et des services financiers. Le contrôle antitrust accru des mélanges audit-conseil incite certains clients à se tourner vers des cabinets de conseil pur jeu, encourageant les nouveaux entrants sur le marché à mettre en avant leur indépendance. La discipline de coûts imposée par les directions des achats pèse sur les marges, motivant les prestataires à automatiser les processus internes et à adopter des horaires de travail hybrides qui réduisent les frais généraux sans sacrifier l'expertise.

Leaders du secteur des services de conseil stratégique aux États-Unis

McKinsey & Company

Deloitte

Boston Consulting Group

Accenture Strategy

Bain & Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Baker Tilly US a finalisé sa fusion de 7 milliards USD avec Moss Adams, formant le sixième réseau d'audit et de conseil aux États-Unis et approfondissant la spécialisation sectorielle.

- Mars 2025 : PwC a élargi son partenariat avec C3 AI pour intégrer l'analytique opérationnelle pilotée par l'IA dans les secteurs régulés, renforçant la vélocité de mise sur le marché conjointe.

- Janvier 2025 : PwC et Microsoft ont dévoilé une « Agents Factory » qui déploie des agents d'IA pour la réconciliation autonome et la planification de scénarios dans les secteurs bancaire, de la santé et de la fabrication.

- Janvier 2025 : McKinsey & Company s'est associé à C3 AI pour codévelopper des accélérateurs d'IA verticaux qui réduisent de moitié les délais de déploiement pour les services d'utilité publique et les banques.

Périmètre du rapport sur le marché des services de conseil stratégique aux États-Unis

Les consultants en stratégie accompagnent les entreprises dans l'élaboration et la mise en œuvre de stratégies commerciales. Il s'agit de la forme de conseil la plus prestigieuse. De nombreuses organisations ne disposent pas en interne de l'expertise nécessaire pour développer et mettre en œuvre une stratégie réussie.

Le marché des services de conseil stratégique aux États-Unis est segmenté par secteur utilisateur final (services financiers, sciences de la vie et santé, distribution, secteur public, énergie et autres secteurs utilisateurs finaux)

| Santé |

| BFSI |

| Technologie et médias |

| Énergie et services d'utilité publique |

| Consommateur et distribution |

| Fabrication et secteurs industriels |

| Secteur public et gouvernement |

| Grandes entreprises (inférieur à 1 milliard USD) |

| Marché intermédiaire (100 millions USD – 1 milliard USD) |

| PME (supérieur à 100 millions USD) |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par secteur client (valeur) | Santé |

| BFSI | |

| Technologie et médias | |

| Énergie et services d'utilité publique | |

| Consommateur et distribution | |

| Fabrication et secteurs industriels | |

| Secteur public et gouvernement | |

| Par taille d'organisation (valeur) | Grandes entreprises (inférieur à 1 milliard USD) |

| Marché intermédiaire (100 millions USD – 1 milliard USD) | |

| PME (supérieur à 100 millions USD) | |

| Par région américaine (valeur) | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés traitées dans le rapport

Quelle est la taille projetée du marché des services de conseil stratégique aux États-Unis d'ici 2031 ?

La taille du marché des services de conseil stratégique devrait atteindre 139,03 milliards USD d'ici 2031, avec un TCAC de 8,45 %.

Quel segment de secteur contribue le plus au chiffre d'affaires aujourd'hui ?

La Banque, les Services financiers et l'Assurance est en tête avec 24,20 % du chiffre d'affaires 2025, alors que les établissements s'attaquent aux priorités réglementaires et de transformation de la banque numérique.

Pourquoi le conseil en santé croît-il plus vite que les autres segments ?

La santé affiche un TCAC de 9,55 % parce que les prestataires doivent s'adapter au remboursement fondé sur la valeur, se conformer aux mandats d'équité en santé et moderniser leur infrastructure numérique.

Quel est le degré de concentration du paysage concurrentiel ?

Le marché est modérément concentré : les cinq plus grands cabinets de conseil détiennent la moitié des parts, mais de nombreux cabinets spécialisés et de taille intermédiaire restent compétitifs.

Quels facteurs stimulent la demande de services de conseil liés à l'IA ?

Les entreprises génèrent des options stratégiques avec des grands modèles de langage mais s'appuient sur des consultants pour valider la faisabilité, gérer les risques et assurer la conformité réglementaire, alimentant les missions de validation de stratégies d'IA.

Comment les petites et moyennes entreprises façonnent-elles la croissance du marché ?

Les PME génèrent un TCAC de 10,25 % des dépenses de conseil, car des paquets de services modulaires et activés par le cloud rendent un soutien consultatif de haute qualité accessible avec des budgets plus réduits.

Dernière mise à jour de la page le: