Taille et Part du Marché des Systèmes de Communication et d'Archivage d'Images

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.67 Milliards de dollars |

| Taille du Marché (2031) | 4.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

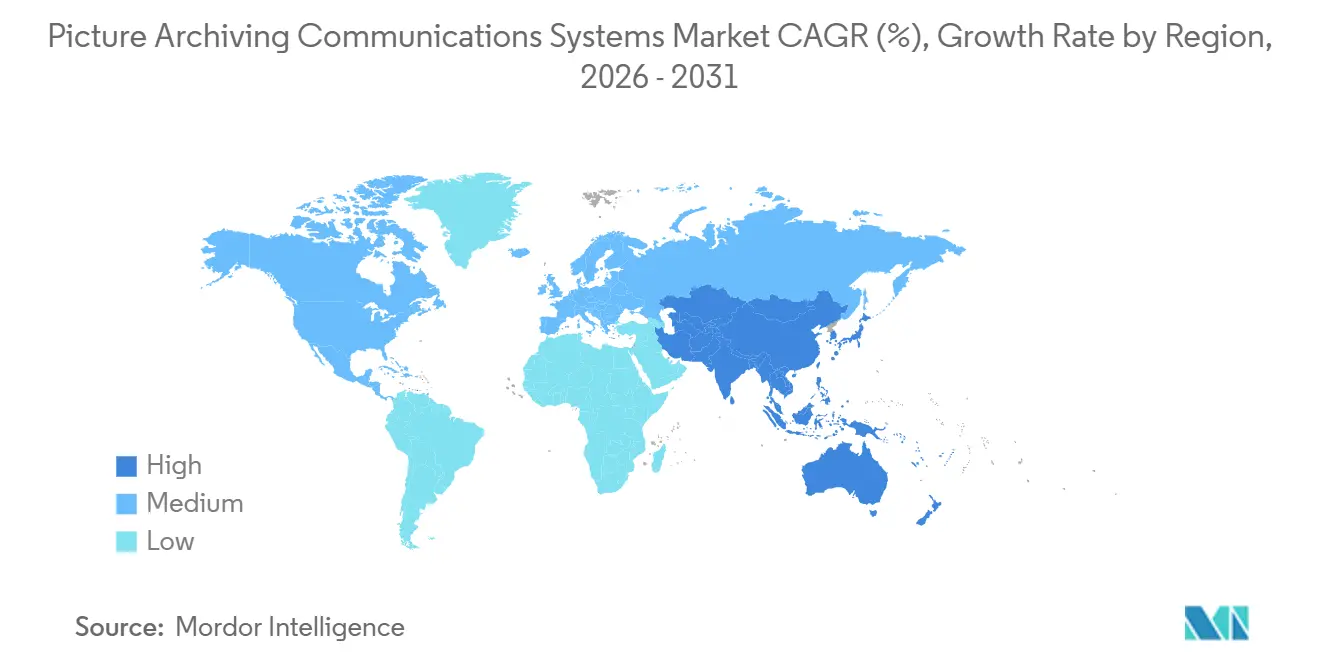

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Communication et d'Archivage d'Images par Mordor Intelligence

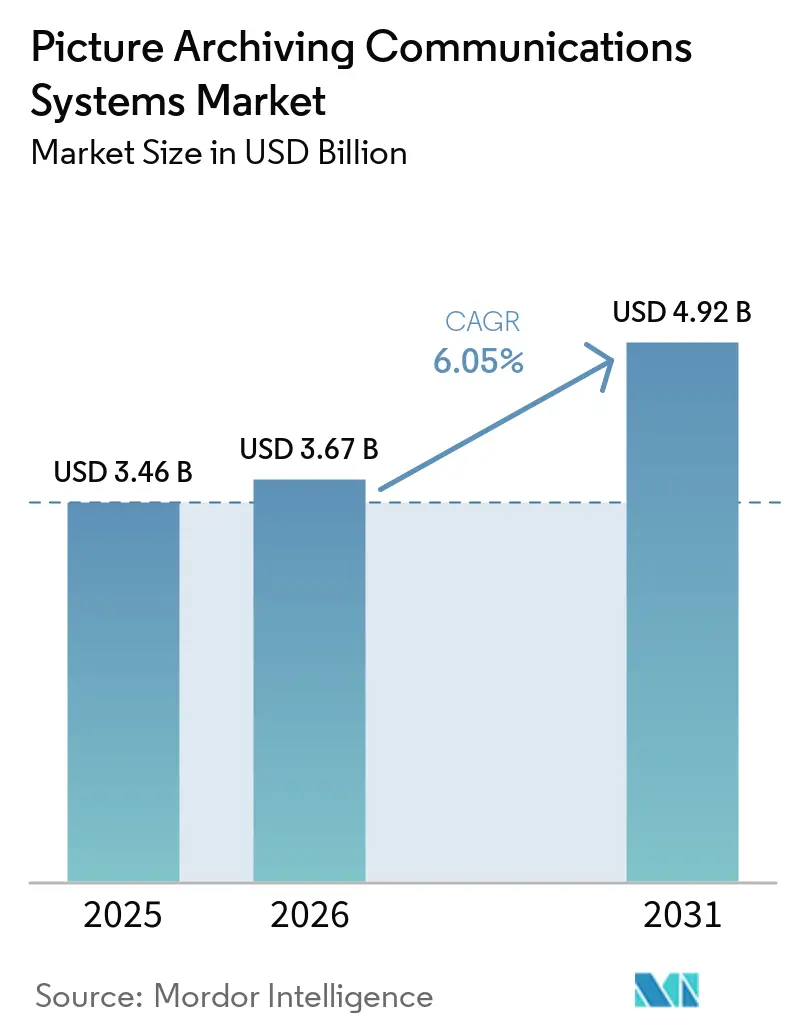

La taille du Marché des Systèmes de Communication et d'Archivage d'Images devrait augmenter de 3,46 milliards USD en 2025 à 3,67 milliards USD en 2026 et atteindre 4,92 milliards USD d'ici 2031, avec un TCAC de 6,05 % sur la période 2026-2031.

Le marché est en croissance à mesure que les systèmes de santé abandonnent les référentiels d'imagerie départementaux pour adopter des plateformes d'imagerie d'entreprise qui connectent les flux de travail de radiologie, de cardiologie et d'oncologie via une architecture partagée, et les grands déploiements multi-hôpitaux continuent de renforcer cette orientation. Le marché des Systèmes de Communication et d'Archivage d'Images est également façonné par la livraison cloud et hybride, qui réduit les besoins en gestion du matériel, prend en charge la lecture à distance et facilite la standardisation inter-sites pour les prestataires confrontés à des pressions en matière de personnel. La demande augmente également parce que les volumes d'imagerie continuent de croître, les flux de travail en oncologie deviennent plus intensifs en données, et les prestataires ont besoin d'outils de stockage et d'orchestration évolutifs capables de prendre en charge un débit d'examens plus élevé sans ralentir l'utilisation clinique. La concurrence se resserre à mesure que les principaux fournisseurs utilisent des acquisitions, de grands contrats d'entreprise et des fonctionnalités d'automatisation des flux de travail pour élargir leur base installée et approfondir la dépendance à la plateforme au sein des réseaux de santé. Les principales contraintes restent la friction liée à l'intégration des systèmes existants, l'économie du stockage à long terme et des obligations plus strictes en matière de confidentialité et de cybersécurité, qui peuvent toutes ralentir le déploiement et réduire l'attrait financier d'une migration complète vers le cloud pour certains prestataires.

Principaux Enseignements du Rapport

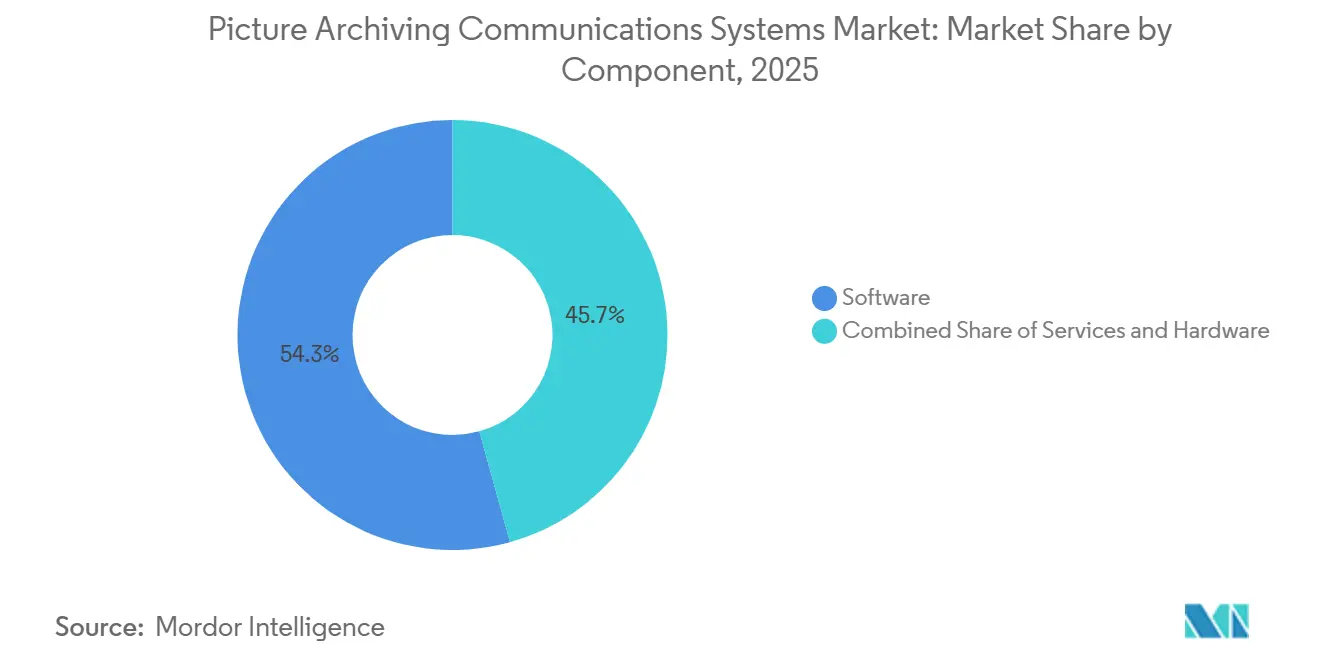

- Par composant, le logiciel a dominé avec une part de revenus de 54,31 % en 2025, tandis que les services devraient se développer à un TCAC de 7,38 % jusqu'en 2031.

- Par mode de déploiement, le cloud a détenu une part de revenus de 56,24 % en 2025, tandis que le mode hybride devrait enregistrer le TCAC le plus élevé de 8,52 % jusqu'en 2031.

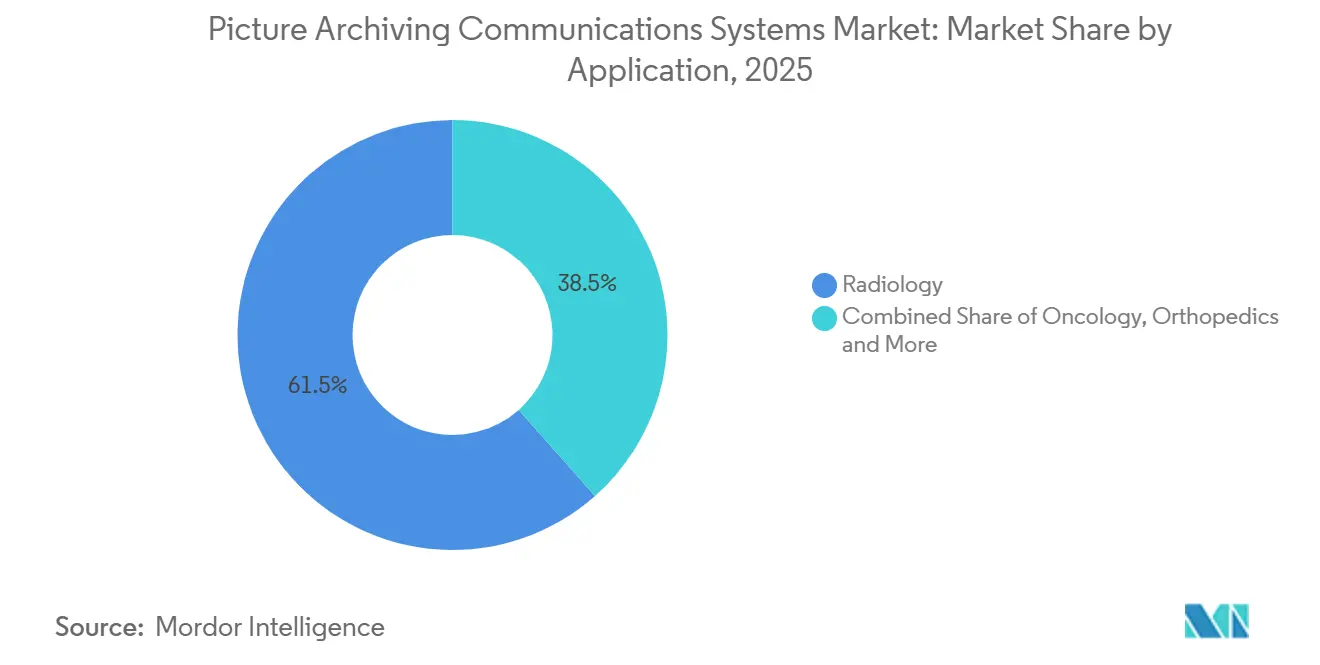

- Par application, la radiologie a représenté 61,52 % de la part de revenus en 2025, tandis que l'oncologie devrait progresser à un TCAC de 8,25 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont capturé 68,52 % de la part de revenus en 2025, tandis que les centres d'imagerie diagnostique devraient croître à un TCAC de 8,25 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 40,22 % des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 7,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché des Systèmes de Communication et d'Archivage d'Images

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de l'Imagerie d'Entreprise et Standardisation des Flux de Travail Interdépartementaux | +1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Migration vers le Cloud pour Réduire la Charge d'Infrastructure et Permettre la Lecture à Distance | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Augmentation des Volumes d'Imagerie due aux Maladies Chroniques et au Vieillissement des Populations | +0.9% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande d'Interopérabilité entre les Systèmes RIS, DSE, VNA et les Outils d'IA | +0.7% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Triage, Routage et Optimisation des Listes de Travail Assistés par IA | +0.8% | Amérique du Nord, début en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor de la Téléradiologie et Consolidation des Systèmes de Santé Multi-Sites | +0.6% | Amérique du Nord, avec extension vers l'Asie-Pacifique et le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Migration vers le Cloud pour Réduire la Charge d'Infrastructure et Permettre la Lecture à Distance

Le marché des Systèmes de Communication et d'Archivage d'Images connaît son évolution la plus nette en matière de déploiement, les prestataires passant des systèmes sur site aux plateformes délivrées via le cloud, plus faciles à déployer à grande échelle sur plusieurs sites. Sur ce marché, le logiciel cloud réduit les dépenses initiales en matériel, évite les cycles répétés de renouvellement des serveurs et transforme la sauvegarde et la récupération en un service géré plutôt qu'en un long projet interne. Le marché des Systèmes de Communication et d'Archivage d'Images bénéficie également de la consolidation au sein des systèmes multi-hôpitaux, car l'intégration des établissements acquis dans une architecture cloud est souvent plus simple que la construction d'une infrastructure locale distincte sur chaque site. Philips avait déjà migré plus de 150 sites en Amérique du Nord et en Amérique latine vers HealthSuite Imaging sur Amazon Web Services avant d'étendre le service à 13 marchés européens en février 2025, et la société a lié cette expansion aux pressions en matière de personnel et à l'amélioration des flux de travail grâce à l'IA. Ce schéma est important pour le marché des Systèmes de Communication et d'Archivage d'Images car il associe l'adoption du cloud à la gestion des effectifs et des réseaux plutôt qu'au seul stockage. Cela explique également pourquoi les modèles hybrides progressent rapidement, les prestataires déplaçant souvent en priorité les archives à long terme et le traitement avancé vers le cloud tout en conservant les fonctions de lecture urgentes à proximité des flux de travail locaux.

Triage, Routage et Optimisation des Listes de Travail Assistés par IA

Le marché des Systèmes de Communication et d'Archivage d'Images lie de plus en plus sa croissance à l'intelligence des flux de travail, l'IA passant d'un module complémentaire autonome au cœur du routage des images et de la priorisation de la lecture. Une recherche portant sur 62 hôpitaux et 2,2 millions d'études radiologiques a révélé que les listes de travail basées sur des règles créaient des délais de 17,7 minutes pour les cas urgents et généraient des coûts annuels de 2,1 à 4,2 millions USD par réseau hospitalier, ce qui fait de l'automatisation un enjeu d'achat pratique plutôt qu'une fonctionnalité expérimentale[1]Amazon Web Services, "Optimisation Intelligente des Flux de Travail en Radiologie avec des Agents IA," Blog Machine Learning AWS, aws.amazon.com. Les fournisseurs du marché des Systèmes de Communication et d'Archivage d'Images utilisent désormais l'IA pour orienter les études en fonction de l'urgence, de la spécialité du radiologue, de la charge de travail en temps réel et de la complexité des cas, ce qui améliore le débit lorsque les équipes de lecture sont réparties sur plusieurs sites. Une grande analyse évaluée par des pairs portant sur 46,4 millions d'examens radiologiques américains a également montré que les radiologues à fort volume supportaient des charges de lecture beaucoup plus lourdes en 2024, ce qui soutient la demande d'outils d'équilibrage de la charge de travail au sein des environnements d'imagerie d'entreprise. Ce détail est important dans le marché des Systèmes de Communication et d'Archivage d'Images car les prestataires ne cherchent pas seulement un triage plus rapide, ils cherchent également à répartir le travail de manière plus équitable au sein des réseaux. À mesure que ces capacités mûrissent, la sélection des systèmes d'archivage et de communication d'images dépendra probablement davantage de la qualité de l'orchestration que du seul stockage des images.

Augmentation des Volumes d'Imagerie due aux Maladies Chroniques et au Vieillissement des Populations

Le marché des Systèmes de Communication et d'Archivage d'Images continue de bénéficier d'une hausse régulière de la demande d'imagerie, liée au vieillissement des populations et à une charge plus élevée de maladies chroniques dans les systèmes de santé. Une étude évaluée par des pairs portant sur 46,4 millions d'examens dans 167 établissements de radiologie a montré que le volume d'examens radiologiques américains au premier trimestre 2024 était supérieur de 31 % à la référence de l'étude précédente, ce qui confirme une pression soutenue sur le stockage, la récupération et les flux de travail de lecture. Des recherches distinctes ont projeté que le vieillissement de la population à lui seul représentera 12 % à 27 % de la croissance future de l'utilisation de l'imagerie aux États-Unis, tandis que la croissance démographique contribuera à une part beaucoup plus importante, ce qui indique une base de volume large plutôt qu'une hausse passagère[2]Mythreyi Bhargavan-Chatfield, "Utilisation Projetée de l'Imagerie aux États-Unis, 2025 à 2055," Radiology, pubmed.ncbi.nlm.nih.gov. La prise en charge du cancer s'ajoute à cette charge, les volumes annuels de cas aux États-Unis devant passer de 2,4 millions à 3,4 millions d'ici 2045, et cette tendance soutient une utilisation plus intensive de l'imagerie en oncologie et des archives d'images multiphases plus volumineuses. Le NHS England a signalé 49,9 millions de tests d'imagerie pour l'année se terminant en mars 2025, en hausse de 5,9 % d'une année sur l'autre, ce qui montre que la même pression est visible dans un autre grand système de santé. Pour le marché des Systèmes de Communication et d'Archivage d'Images, cela signifie que la planification des capacités devient un besoin opérationnel continu plutôt qu'une décision d'infrastructure périodique.

Essor de l'Imagerie d'Entreprise et Standardisation des Flux de Travail Interdépartementaux

Le marché des Systèmes de Communication et d'Archivage d'Images dépasse les déploiements limités à la radiologie, les systèmes de santé standardisant l'imagerie dans les domaines de la radiologie, de la cardiologie, de la pathologie et des flux de travail au point de soins. Ce changement est important car une archive et un visualiseur partagés peuvent réduire les examens en double, soutenir la collaboration des comités de tumeurs et donner aux cliniciens accès à l'imagerie dans tous les départements sans avoir à basculer entre plusieurs systèmes. Dans le marché des Systèmes de Communication et d'Archivage d'Images, cela crée des programmes de mise en œuvre plus longs et une dépendance plus profonde à la plateforme, car un seul déploiement touche de plus en plus de nombreux départements et de nombreuses années d'images archivées. FUJIFILM a annoncé en mai 2026 qu'Ardent Health avait sélectionné Synapse Enterprise Imaging dans 30 hôpitaux de soins aigus et plus de 280 sites de soins dans 6 États américains, couvrant la radiologie et la cardiologie sous un visualiseur unifié intégré au DSE Epic. Le marché des Systèmes de Communication et d'Archivage d'Images bénéficie donc d'un périmètre d'achat plus large, car chaque projet d'imagerie d'entreprise s'étend au-delà du stockage pour englober la conception des flux de travail, l'interopérabilité, la gouvernance et la collaboration clinique. Cela augmente également les barrières au changement, car remplacer un système interdépartemental est bien plus difficile que remplacer une seule archive de radiologie.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé de la Sortie des Données, du Stockage d'Archives et de la Conservation à Long Terme | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Friction liée à l'Intégration des Systèmes DICOM, HL7 et des Flux de Travail Existants | -0.6% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Charge de Conformité en matière de Cybersécurité, de Confidentialité et de Résidence des Données | -0.5% | Mondial, aiguë en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Dépendance aux Fournisseurs Cloud et Complexité de la Migration | -0.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Charge de Conformité en matière de Cybersécurité, de Confidentialité et de Résidence des Données

Le marché des Systèmes de Communication et d'Archivage d'Images traite certaines des données patients les plus sensibles dans le cadre clinique, de sorte que les exigences de conformité ont un poids réel dans la sélection des produits et le calendrier de déploiement. Le Département américain de la Santé et des Services sociaux a publié un projet d'amendement à la règle de sécurité HIPAA le 27 décembre 2024, qui exigerait le chiffrement des informations de santé électroniques protégées au repos et en transit, l'authentification multifacteur, des analyses régulières des vulnérabilités et la segmentation du réseau[3]Bureau des Droits Civils du HHS, "Avis de Proposition de Réglementation de la Règle de Sécurité HIPAA pour Renforcer la Cybersécurité des Informations de Santé Électroniques Protégées," Département américain de la Santé et des Services sociaux, hhs.gov. Pour le marché des Systèmes de Communication et d'Archivage d'Images, cela signifie que les prestataires ne peuvent plus différer de nombreuses mises à niveau de sécurité qui étaient autrefois traitées avec plus de souplesse. En Europe, les obligations de souveraineté des données ajoutent une couche supplémentaire car les fournisseurs ont souvent besoin d'hébergement régional et d'arrangements de traitement spécifiques à chaque pays, ce qui rend la conception cloud plus complexe. Ces contraintes ralentissent le marché des Systèmes de Communication et d'Archivage d'Images surtout chez les prestataires de taille moyenne, où les effectifs en sécurité informatique sont limités et les cycles d'approvisionnement s'allongent lorsque les examens juridiques et techniques se multiplient. Elles renforcent également l'avantage des fournisseurs capables d'intégrer le soutien à la conformité dans une plateforme d'imagerie gérée.

Coût Élevé de la Sortie des Données, du Stockage d'Archives et de la Conservation à Long Terme

Le marché des Systèmes de Communication et d'Archivage d'Images bénéficie de la migration vers le cloud, mais la structure des coûts change dès lors que l'activité de récupération et les longues périodes de conservation sont prises en compte. Le NHS England a signalé 49,9 millions de tests d'imagerie pour l'année se terminant en mars 2025, et cette augmentation annuelle de 5,9 % montre à quelle vitesse les archives à forte récupération peuvent croître lorsque la demande d'imagerie continue d'augmenter. Une étude publiée en 2025 dans European Radiology a révélé que le stockage à long terme des données de tomodensitométrie crée une charge substantielle en termes de coûts et d'impact environnemental, et a noté que l'archivage cloud peut réduire les émissions de 40 % à 80 % tout en orientant les prestataires vers une tarification basée sur la récupération. Dans le marché des Systèmes de Communication et d'Archivage d'Images, ce compromis est particulièrement important pour les opérateurs d'imagerie ambulatoire qui récupèrent fréquemment des études et doivent les conserver pendant de nombreuses années. Les longues obligations de conservation des dossiers médicaux continuent d'alourdir cette exposition, ce qui peut affaiblir l'argument financier en faveur d'une migration complète vers le cloud même lorsque l'argument opérationnel est solide. C'est pourquoi le marché des Systèmes de Communication et d'Archivage d'Images manifeste un intérêt croissant pour le stockage hiérarchisé, avec les études actives conservées dans des environnements plus accessibles et les données plus anciennes déplacées vers des couches d'archivage à moindre coût.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Le Logiciel Ancre les Revenus Tandis que les Services Étendent la Valeur de la Plateforme

Le logiciel a représenté 54,31 % des revenus en 2025 et constituait la plus grande part du marché des Systèmes de Communication et d'Archivage d'Images car les fournisseurs ont déplacé la valeur vers les abonnements, les modules d'analyse, les fonctions d'IA et les outils de flux de travail d'entreprise. Le marché des Systèmes de Communication et d'Archivage d'Images s'est éloigné des configurations dominées par le matériel, et les fournisseurs natifs du cloud génèrent désormais plus de revenus à partir de l'accès récurrent à la plateforme que de l'infrastructure physique. Cette transition est visible dans la communication de GE HealthCare de mars 2026 sur Intelerad, où l'activité acquise a été décrite comme générant environ 270 millions USD de revenus annuels avec plus de 90 % de revenus récurrents et plus de 30 % de marge d'EBITDA. Le matériel reste important pour les stations de travail à haut débit et les dispositifs adjacents aux modalités, mais son rôle est davantage de soutien dans le marché des Systèmes de Communication et d'Archivage d'Images à mesure que les outils de visualisation basés sur navigateur et d'accès à distance s'améliorent. Cela maintient le logiciel au centre de la différenciation, car la gestion des images seule ne définit plus la valeur du fournisseur.

Les services constituent le composant à la croissance la plus rapide avec un TCAC de 7,38 % jusqu'en 2031, et cette partie du marché des Systèmes de Communication et d'Archivage d'Images se développe à mesure que les prestataires recherchent une aide extérieure pour la mise en œuvre, l'intégration, la migration et les opérations gérées. Les programmes d'imagerie d'entreprise plus longs ont transformé le travail de déploiement ponctuel en revenus de services pluriannuels, notamment là où la radiologie, la cardiologie et d'autres départements sont intégrés sur une plateforme commune. Dans le secteur des Systèmes de Communication et d'Archivage d'Images, les services approfondissent également la fidélisation des fournisseurs car une grande partie du travail consiste à relier les systèmes d'archivage et de communication d'images aux DSE, aux RIS, aux VNA et aux outils d'IA sur plusieurs sites. Cela signifie que les contrats de service font plus que soutenir les activités de mise en service, ils façonnent également le succès des changements ultérieurs de flux de travail et de l'expansion des archives. À mesure que les déploiements d'entreprise deviennent plus larges et plus complexes, les services devraient continuer à gagner en importance à la fois comme source de revenus et comme outil de fidélisation.

Par Mode de Déploiement : Le Cloud Franchit le Seuil de la Majorité, le Hybride Croît le Plus Vite

Le déploiement basé sur le cloud a capturé 56,24 % des revenus en 2025 et représentait la plus grande part de la taille du marché des Systèmes de Communication et d'Archivage d'Images car la livraison en mode SaaS a réduit la friction liée à l'achat de matériel et soutenu les modèles de lecture distribués. Le marché des Systèmes de Communication et d'Archivage d'Images a favorisé le déploiement cloud là où les prestataires souhaitent des mises à niveau automatiques, des correctifs de sécurité, un soutien à la conformité et une expansion plus facile sur plusieurs établissements. Philips a positionné son modèle HealthSuite Imaging en ce sens, notant que le service gère les mises à jour continues et les besoins de sécurité dans le cadre de l'offre gérée. Cette proposition est devenue plus pertinente à mesure que les directeurs d'imagerie font face à des pénuries de personnel et à des environnements de serveurs vieillissants. Le leadership du cloud dans le marché des Systèmes de Communication et d'Archivage d'Images reflète donc à la fois des préférences financières et opérationnelles, et pas seulement un changement de lieu d'hébergement.

Le mode hybride est le mode de déploiement à la croissance la plus rapide avec un TCAC de 8,52 % jusqu'en 2031, et cette croissance montre comment les prestataires équilibrent les nouveaux outils cloud avec les investissements locaux existants. Dans le marché des Systèmes de Communication et d'Archivage d'Images, les modèles hybrides permettent aux systèmes de santé de déplacer les archives à long terme et le traitement par IA vers le cloud tout en conservant des flux de lecture à faible latence pour les études prioritaires sur site. Cette approche convient aux réseaux multi-hôpitaux qui possèdent déjà une infrastructure utile et souhaitent un chemin de migration progressif plutôt qu'une bascule unique de grande envergure. Les déploiements sur site restent présents dans les environnements soumis à des règles strictes de souveraineté, notamment certains environnements académiques, de défense et de santé nationale, bien que leur part diminue sur la période de prévision. L'accès basé sur le web joue également un rôle de passerelle dans le marché des Systèmes de Communication et d'Archivage d'Images car il offre aux cliniciens un accès plus léger à la révision des images via des systèmes cliniques plus larges sans nécessiter une licence complète de station de travail.

Par Application : La Radiologie Mène en Volume, l'Oncologie Redéfinit la Valeur Stratégique

La radiologie a conservé 61,52 % des revenus en 2025 et est restée la principale application du marché des Systèmes de Communication et d'Archivage d'Images car elle présente les volumes d'examens les plus élevés et la standardisation des flux de travail DICOM la plus approfondie. Le marché des Systèmes de Communication et d'Archivage d'Images s'appuie encore fortement sur la radiologie comme base installée, ce qui fait de la radiologie l'ancre de la plupart des contrats d'imagerie d'entreprise. Néanmoins, la stratégie des fournisseurs s'élargit, car les mêmes couches d'archive et de visualiseur sont désormais utilisées pour intégrer la cardiologie, l'orthopédie et d'autres spécialités riches en images sur une infrastructure partagée. FUJIFILM et Siemens Healthineers ont tous deux fait progresser des stratégies d'imagerie interdépartementales qui soutiennent ce positionnement plus large, ce qui reflète l'évolution du marché vers la consolidation des plateformes plutôt que l'isolement par spécialité. La prédominance de la radiologie devrait donc rester durable, mais le cas d'usage qui l'entoure devient beaucoup plus large.

L'oncologie est l'application à la croissance la plus rapide avec un TCAC de 8,25 % jusqu'en 2031, et cette croissance reflète un rôle plus stratégique de l'imagerie dans le dépistage du cancer, la planification du traitement et le suivi de la réponse. Dans le marché des Systèmes de Communication et d'Archivage d'Images, les flux de travail en oncologie nécessitent une gestion intégrée des études TEP, TDM et IRM sur des cycles de traitement répétés, ce qui augmente la valeur de la récupération structurée, de l'annotation et de la comparaison longitudinale. Springer Nature a rapporté que les pipelines de radiomique sont de plus en plus intégrés dans l'infrastructure des systèmes d'archivage et de communication d'images et des RIS, ce qui contribue à automatiser l'extraction de caractéristiques, la récupération d'images et les étapes du flux de travail clinique au sein des systèmes existants. Cela rend l'oncologie différente d'une simple histoire de volume, car l'approvisionnement fait souvent partie d'une discussion sur la stratégie clinique plutôt que d'un simple choix informatique en radiologie. Les domaines de spécialité plus petits tels que l'ophtalmologie et l'imagerie vétérinaire ouvrent également des possibilités de croissance de niche, mais l'oncologie est le segment qui redéfinit le plus clairement la façon dont la valeur d'entreprise est définie.

Par Utilisateur Final : L'Ancrage Hospitalier Rencontre l'Accélération des Centres d'Imagerie

Les hôpitaux et cliniques ont généré 68,52 % des revenus en 2025 et détenaient la plus grande part du marché des Systèmes de Communication et d'Archivage d'Images car ils ont besoin d'une gestion des images multidépartementale, d'une couverture plus large des modalités et de contrats d'entreprise plus longs. Le marché des Systèmes de Communication et d'Archivage d'Images continue de dépendre des hôpitaux comme base de clientèle principale, car les grands systèmes peuvent justifier des programmes majeurs de consolidation et d'intégration des archives. L'accord de FUJIFILM de mai 2026 avec Ardent Health illustre clairement cette échelle, le déploiement couvrant 30 hôpitaux de soins aigus et plus de 280 sites de soins dans 6 États américains avec la radiologie et la cardiologie sous un seul visualiseur intégré au DSE Epic. Ces contrats sont importants car ils combinent le stockage des images, la standardisation des flux de travail et la dépendance à long terme à la plateforme en une seule décision d'achat. Le segment hospitalier reste donc le principal ancrage de revenus même si les modèles de livraison évoluent.

Les centres d'imagerie diagnostique constituent le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 8,25 % jusqu'en 2031, et ce rythme reflète le mouvement continu de l'imagerie avancée vers des environnements ambulatoires à moindre coût. Dans le marché des Systèmes de Communication et d'Archivage d'Images, ces centres préfèrent souvent des outils délivrés via le cloud avec des exigences informatiques limitées sur site, car cela soutient une expansion plus rapide sur des sites distribués. Leur modèle opérationnel bénéficie également de la lecture à distance, de l'administration centralisée et d'exigences de déploiement plus légères que celles dont les campus hospitaliers ont généralement besoin. Les centres de chirurgie ambulatoire augmentent l'utilisation des systèmes d'archivage et de communication d'images dans les flux de travail orthopédiques et ophtalmiques, tandis que d'autres utilisateurs finaux tels que les centres de recherche et les réseaux vétérinaires accèdent à ces systèmes grâce à une tarification par abonnement qui réduit les barrières initiales. Cela signifie que le marché des Systèmes de Communication et d'Archivage d'Images s'étend au-delà des murs des hôpitaux, même si les hôpitaux génèrent toujours la plus grande base de revenus.

Analyse Géographique

L'Amérique du Nord a détenu 40,22 % des revenus en 2025 et représentait la plus grande part régionale du marché des Systèmes de Communication et d'Archivage d'Images car la région combine des systèmes de paiement matures, de grands réseaux de livraison intégrés et une forte capacité d'adoption du cloud. Le marché des Systèmes de Communication et d'Archivage d'Images en Amérique du Nord est également poussé par la consolidation multi-hôpitaux, les établissements communautaires acquis étant souvent intégrés dans des plans d'imagerie d'entreprise plus larges. Sectra a signé en juin 2026 un contrat d'imagerie d'entreprise Sectra One Cloud de cinq ans avec quatre prestataires de soins de santé de l'Ontario sur 16 sites et environ 3,6 millions d'examens d'imagerie estimés, ce qui montre comment les modèles de standardisation à l'échelle d'une ville et d'une région s'inscrivent désormais dans des contextes de réseau plus larges. L'American College of Radiology a également plaidé en mars 2026 pour que les ressources FHIR ImagingStudy et ImagingSelection soient traitées comme des outils d'interopérabilité essentiels, ce qui soutient une intégration plus profonde entre les systèmes d'imagerie et les environnements de DSE. Ces conditions font de l'Amérique du Nord la région la plus établie du marché des Systèmes de Communication et d'Archivage d'Images, tout en laissant de la place pour les cycles de remplacement et les déploiements d'entreprise plus larges.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,15 % jusqu'en 2031, et elle constitue le principal moteur de croissance du marché des Systèmes de Communication et d'Archivage d'Images sur la période de prévision. La région est soutenue par la numérisation des hôpitaux en Chine, le développement rapide des réseaux de centres de diagnostic en Inde et un cycle de remplacement au Japon plus étroitement lié aux besoins de conformité et d'intégration des systèmes. Dans le marché des Systèmes de Communication et d'Archivage d'Images, ces moteurs favorisent les fournisseurs capables de prendre en charge un déploiement par étapes, une administration à distance et une charge d'infrastructure réduite dans des environnements de prestataires mixtes. L'Asie-Pacifique se distingue également car de nombreux prestataires construisent ou modernisent des réseaux d'imagerie tout en décidant encore quelle part d'infrastructure conserver localement et quelle part déplacer vers des environnements gérés.

L'Europe est positionnée pour une croissance stable du marché des Systèmes de Communication et d'Archivage d'Images, soutenue par des programmes de modernisation hospitalière et des structures d'approvisionnement qui peuvent favoriser les plateformes d'imagerie à l'échelle de l'entreprise. La région présente également un cadre de conformité plus strict, ce qui tend à avantager les grands fournisseurs dotés de capacités réglementaires et d'hébergement plus solides. Le Moyen-Orient et l'Afrique représentent une opportunité mergente dans le marché des Systèmes de Communication et d'Archivage d'Images car les investissements dans le tourisme médical, les ambitions de soins transfrontaliers et les pénuries de radiologues augmentent tous la valeur du partage d'images activé par le cloud et du soutien à la téléradiologie. L'Afrique du Sud et certains marchés d'Afrique de l'Ouest adoptent des systèmes d'archivage et de communication d'images basés sur le cloud pour améliorer l'accès sur des réseaux dispersés, ce qui reflète les schémas d'adoption antérieurs menés par la téléradiologie observés dans d'autres régions. L'Amérique du Sud, menée par le Brésil et l'Argentine, progresse également à mesure que les groupes hospitaliers privés modernisent leurs environnements d'imagerie existants, bien que la volatilité des devises et les coûts d'importation continuent de ralentir le rythme des investissements dans certains cas.

Paysage Concurrentiel

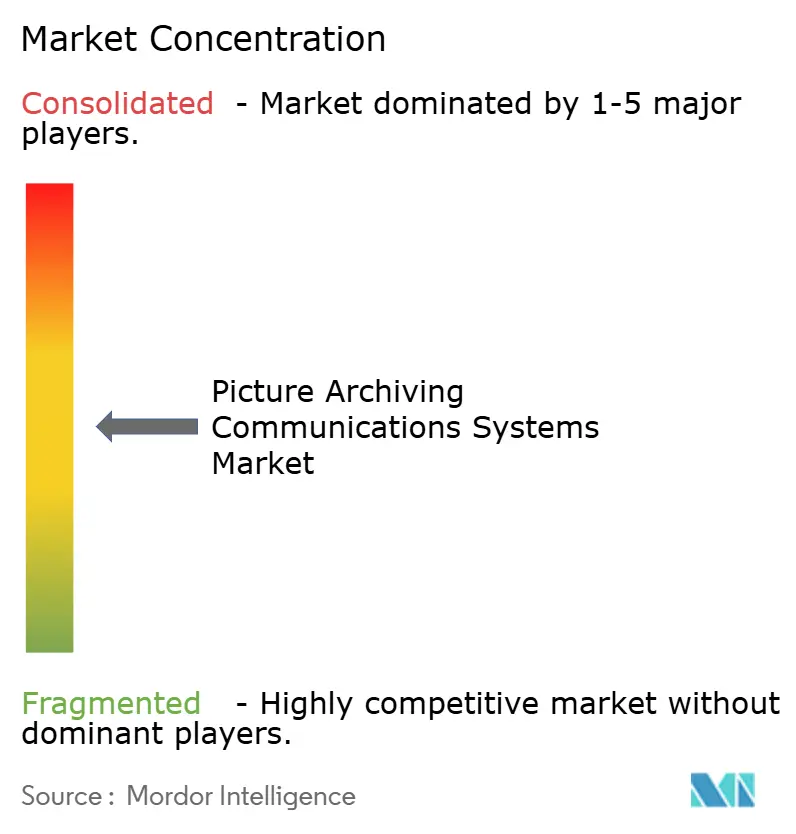

Le marché des Systèmes de Communication et d'Archivage d'Images est modérément concentré, avec un groupe de tête comprenant GE HealthCare, Siemens Healthineers, Koninklijke Philips, FUJIFILM, Agfa HealthCare et Sectra, tandis qu'une longue traîne de fournisseurs natifs du cloud et de spécialistes se disputent les comptes du marché intermédiaire et ambulatoire. Le marché des Systèmes de Communication et d'Archivage d'Images n'est pas contrôlé par un seul fournisseur dominant, mais la taille reste importante car les contrats d'imagerie d'entreprise dépendent de la profondeur de l'intégration, de la capacité d'hébergement, de l'étendue des flux de travail cliniques et des engagements de support à long terme. GE HealthCare a matériellement modifié le paysage concurrentiel en mars 2026 lorsqu'il a finalisé l'acquisition d'Intelerad pour 2,3 milliards USD, combinant une base de systèmes d'archivage et de communication d'images axée sur les hôpitaux avec une plateforme de téléradiologie axée sur le cloud qui générait environ 270 millions USD de revenus annuels avec plus de 90 % de revenus récurrents. Cette opération a accru la pression sur les spécialistes cloud du marché intermédiaire, car l'un des plus grands fournisseurs d'imagerie dispose désormais d'une crédibilité cloud plus forte et d'une base installée plus large. Elle a également poussé le marché des Systèmes de Communication et d'Archivage d'Images davantage vers une concurrence basée sur l'étendue de la plateforme plutôt que sur le seul stockage.

Un autre schéma clair dans le marché des Systèmes de Communication et d'Archivage d'Images est l'effort pour intégrer l'IA au cœur de l'offre d'imagerie d'entreprise plutôt que de la laisser à des places de marché externes. FUJIFILM a mis l'accent sur l'orchestration des flux de travail via Synapse Worklist Orchestrator, qui prend en charge l'équilibrage de la charge de travail diagnostique et reflète la façon dont les acteurs en place tentent de défendre leur territoire de flux de travail avec des outils propriétaires. Siemens Healthineers a poursuivi une approche ouverte de gestion des données avec Syngo Carbon, réunissant les systèmes d'archivage et de communication d'images, les VNA, la pathologie numérique, la cardiologie et la visualisation avancée sous une couche de données d'entreprise plus large, ce qui maintient la concurrence centrée sur les écosystèmes d'imagerie connectés. Sectra est également resté actif dans les déploiements cloud à grande échelle, et son contrat en Ontario montre que la société utilise des projets de standardisation à l'échelle du réseau pour renforcer sa position dans le segment entreprise. Ces mouvements montrent que le marché des Systèmes de Communication et d'Archivage d'Images récompense les fournisseurs qui combinent la livraison cloud, l'intelligence des flux de travail et l'intégration d'entreprise sous un seul modèle commercial.

Le marché des Systèmes de Communication et d'Archivage d'Images laisse encore de la place aux spécialistes en ophtalmologie ambulatoire, orthopédie, imagerie vétérinaire et téléradiologie transfrontalière où des modèles natifs du cloud plus légers peuvent résoudre des problèmes de flux de travail plus ciblés. Néanmoins, les grands fournisseurs continuent de gagner en influence car les hôpitaux préfèrent des partenaires capables de couvrir davantage de départements et davantage de points d'intégration au fil du temps. Cela signifie que les nouveaux entrants sur le marché des Systèmes de Communication et d'Archivage d'Images ont généralement besoin d'un avantage clinique, de flux de travail ou de déploiement très spécifique pour gagner des parts. La pression concurrentielle restera probablement élevée, mais elle est la plus intense autour des comptes d'entreprise où les longs contrats, la complexité de la migration et la profondeur des archives rendent chaque décision de remplacement plus difficile à inverser.

Leaders du Secteur des Systèmes de Communication et d'Archivage d'Images

GE HealthCare

Koninklijke Philips N.V.

FUJIFILM Holdings Corporation

Agfa-Gevaert Group

Sectra AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Sectra a signé un contrat d'imagerie d'entreprise Sectra One Cloud de cinq ans avec quatre prestataires de soins de santé de l'Ontario, au Canada, Hamilton Health Sciences, St. Joseph's Healthcare Hamilton, Norfolk General Hospital et West Haldimand General Hospital, consolidant 16 sites fonctionnant auparavant sur 2 solutions distinctes de systèmes d'archivage et de communication d'images en une seule instance cloud et couvrant environ 3,6 millions d'examens d'imagerie sur la durée du contrat. L'accord étend le modèle cloud à l'échelle d'une ville de Sectra à un nouveau réseau de santé régional nord-américain.

- Mai 2026 : FUJIFILM Healthcare Americas Corporation a annoncé un partenariat stratégique avec Ardent Health pour déployer les solutions Synapse Enterprise Imaging dans les 30 hôpitaux de soins aigus d'Ardent et plus de 280 sites de soins couvrant 6 États américains, englobant la radiologie et la cardiologie sous un visualiseur Synapse Diagnostic PACS unifié intégré au DSE Epic. Le contrat représente l'un des plus grands déploiements d'imagerie d'entreprise annoncés en 2026.

Périmètre du Rapport Mondial sur le Marché des Systèmes de Communication et d'Archivage d'Images

Selon le périmètre du rapport, les Systèmes de Communication et d'Archivage d'Images (PACS) sont des systèmes de technologie d'imagerie médicale qui stockent de manière sécurisée et transmettent électroniquement des images électroniques et les données associées. Ils permettent aux prestataires de soins de santé d'accéder et de partager des images telles que des radiographies, des IRM, des tomodensitométries et des échographies rapidement et efficacement, améliorant ainsi le diagnostic, la planification du traitement et les soins aux patients.

Le Marché des Systèmes de Communication et d'Archivage d'Images est segmenté par composant en logiciel, matériel et services. Par mode de déploiement, le marché est catégorisé en sur site, basé sur le cloud, basé sur le web et hybride. Par application, il est divisé en radiologie, cardiologie, oncologie, orthopédie, ophtalmologie et médecine vétérinaire. Par utilisateur final, le marché comprend les hôpitaux et cliniques, les centres d'imagerie diagnostique, les centres de chirurgie ambulatoire et d'autres utilisateurs finaux. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Logiciel |

| Matériel |

| Services |

| Sur Site |

| Basé sur le Cloud |

| Basé sur le Web |

| Hybride |

| Radiologie |

| Cardiologie |

| Oncologie |

| Orthopédie |

| Ophtalmologie |

| Médecine Vétérinaire |

| Hôpitaux et Cliniques |

| Centres d'Imagerie Diagnostique |

| Centres de Chirurgie Ambulatoire |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciel | |

| Matériel | ||

| Services | ||

| Par Mode de Déploiement | Sur Site | |

| Basé sur le Cloud | ||

| Basé sur le Web | ||

| Hybride | ||

| Par Application | Radiologie | |

| Cardiologie | ||

| Oncologie | ||

| Orthopédie | ||

| Ophtalmologie | ||

| Médecine Vétérinaire | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres d'Imagerie Diagnostique | ||

| Centres de Chirurgie Ambulatoire | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2031 pour le marché des Systèmes de Communication et d'Archivage d'Images ?

Le marché des Systèmes de Communication et d'Archivage d'Images devrait atteindre 4,92 milliards USD d'ici 2031 contre 3,67 milliards USD en 2026, avec un TCAC de 6,05 % sur la période 2026 à 2031.

Quel modèle de déploiement mène actuellement l'adoption dans les Systèmes de Communication et d'Archivage d'Images ?

Le déploiement basé sur le cloud a dominé avec 56,24 % des revenus en 2025, montrant que les prestataires privilégient des environnements d'imagerie gérés et évolutifs plutôt que des configurations à forte intensité de matériel.

Quelle application connaît la croissance la plus rapide dans les Systèmes de Communication et d'Archivage d'Images ?

L'oncologie est l'application à la croissance la plus rapide avec un TCAC de 8,25 % jusqu'en 2031, soutenue par l'expansion du dépistage et une utilisation plus approfondie de l'imagerie quantitative dans les flux de travail de traitement.

Pourquoi les hôpitaux restent-ils les principaux acheteurs de plateformes de Systèmes de Communication et d'Archivage d'Images ?

Les hôpitaux et cliniques ont généré 68,52 % des revenus en 2025 car ils ont besoin d'une couverture multidépartementale, d'une intégration d'entreprise et d'une consolidation des archives à long terme sur de nombreux sites.

Quelle région offre la plus forte opportunité de croissance pour les fournisseurs ?

L'Asie-Pacifique devrait se développer à un TCAC de 7,15 % jusqu'en 2031, portée par la numérisation des hôpitaux, l'expansion des centres de diagnostic et la demande de remplacement liée à la conformité et à l'intégration.

Quels sont les principaux risques ralentissant l'adoption des Systèmes de Communication et d'Archivage d'Images ?

Les principaux risques sont la friction liée à l'intégration des systèmes existants, des obligations plus strictes en matière de cybersécurité et de confidentialité, et le coût à long terme de la récupération et de la conservation du stockage cloud.

Dernière mise à jour de la page le: