Taille et part du marché du recrutement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 690.3 Milliards de dollars |

| Taille du Marché (2031) | 989.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du recrutement par Mordor Intelligence

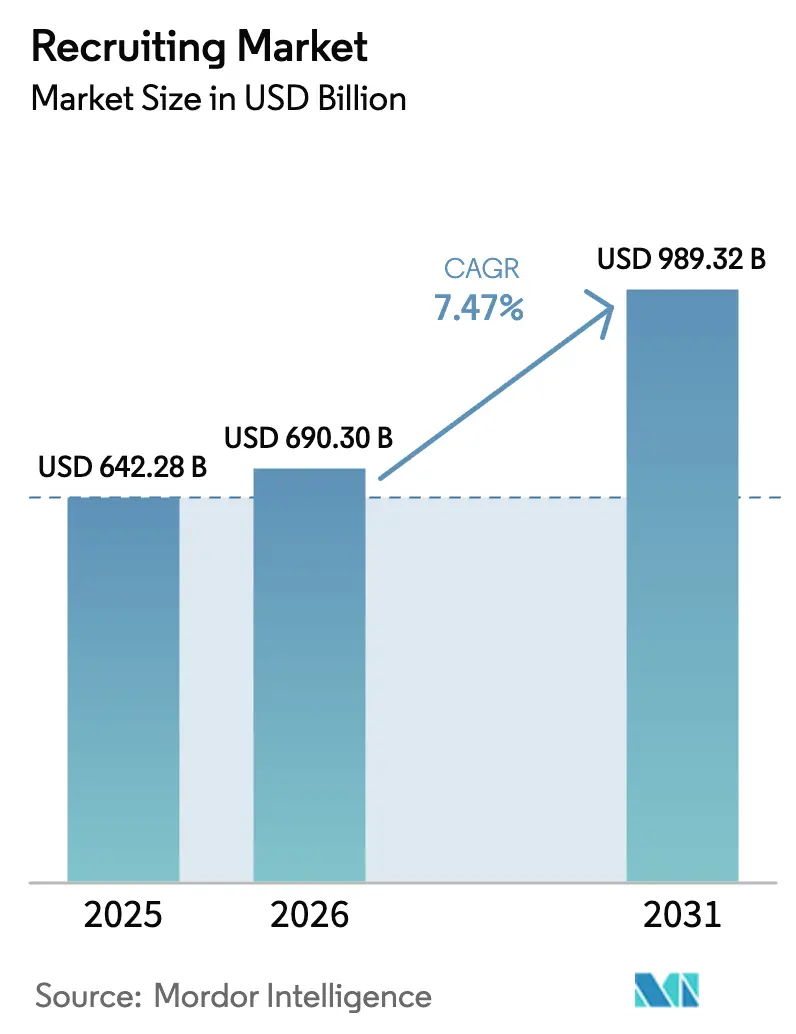

La taille du marché du recrutement devrait passer de 642,28 milliards USD en 2025 à 690,3 milliards USD en 2026 et devrait atteindre 989,32 milliards USD d'ici 2031, à un CAGR de 7,47 % sur la période 2026-2031. Ces chiffres phares soulignent à quel point les dépenses d'acquisition de talents rebondissent fortement dès que les employeurs retrouvent une confiance budgétaire après des baisses cycliques, en particulier lorsque les pénuries de main-d'œuvre menacent la livraison des projets et les objectifs de chiffre d'affaires. La demande est désormais ancrée dans trois forces structurelles : l'adoption généralisée de l'IA qui automatise le sourcing et la présélection, le glissement vers l'économie des petits boulots qui normalise la dotation en personnel contingent, et la généralisation du recrutement basé sur les compétences qui élargit les viviers de candidats au-delà des diplômes traditionnels. Chaque force amplifie les autres : l'IA permet aux cabinets de recrutement d'analyser de vastes bases de données de freelances en quelques secondes, tandis que les taxonomies de compétences standardisent la façon dont les plateformes mettent en relation des experts à court terme avec les besoins des clients, comprimant ainsi le délai d'embauche de plusieurs semaines à quelques heures. Parce que la pénurie de main-d'œuvre persiste dans les domaines du logiciel, de la cybersécurité et de la fabrication avancée, même les ralentissements macroéconomiques temporaires ne font que retarder — et non détruire — la demande de recrutement, incitant les fournisseurs à investir dans des analyses prédictives qui identifient les signaux de demande précoces.

Principaux enseignements du rapport

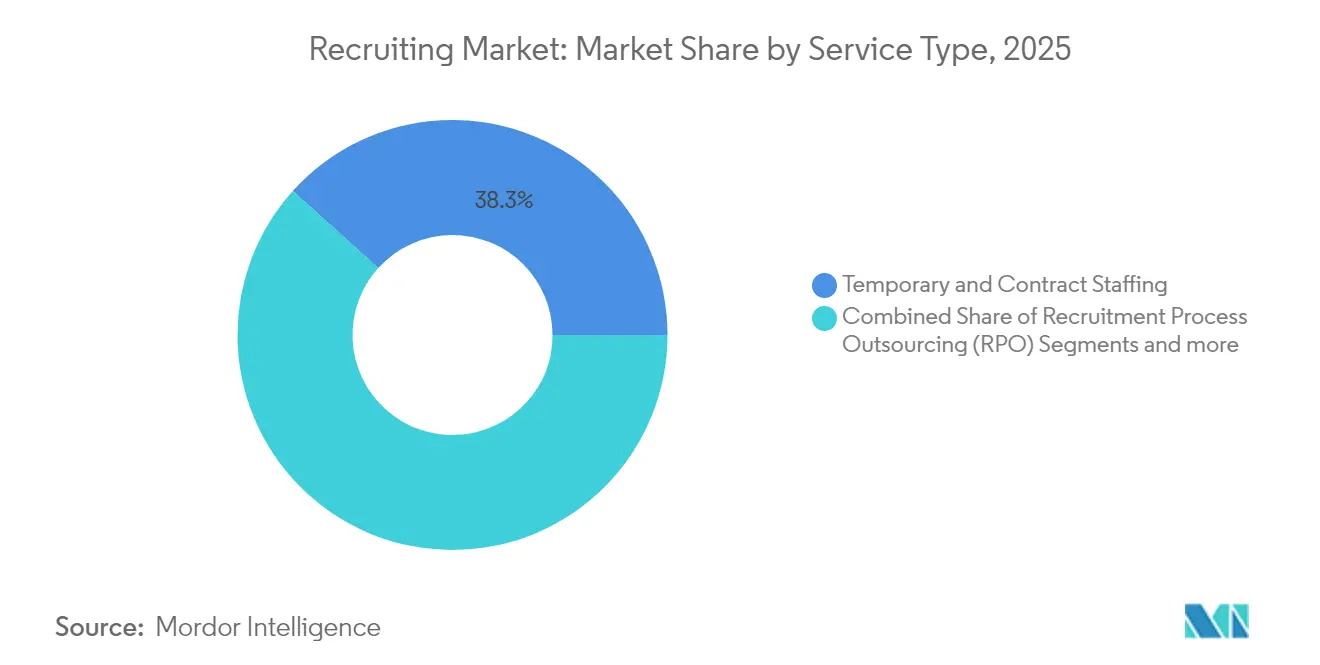

- Par type de service, la dotation temporaire et contractuelle a dominé avec 38,32 % de la part du marché du recrutement en 2025, tandis que l'externalisation des processus de recrutement devrait progresser à un CAGR de 9,23 % jusqu'en 2031.

- Par canal de recrutement, les plateformes en ligne et les sites d'emploi représentaient 40,76 % de la taille du marché du recrutement en 2025 ; les prestataires de services hybrides et gérés sont positionnés pour le CAGR le plus rapide de 10,05 % jusqu'en 2031.

- Par taille de client, les grandes entreprises détenaient 46,02 % de la part du marché du recrutement en 2025, tandis que les petites et moyennes entreprises représentent le segment à la croissance la plus rapide avec un CAGR de 8,49 %.

- Par secteur vertical, l'informatique et les télécommunications ont capté 29,15 % de la part du marché du recrutement en 2025 ; la santé et les sciences de la vie devraient se développer à un CAGR de 9,04 % entre 2026 et 2031.

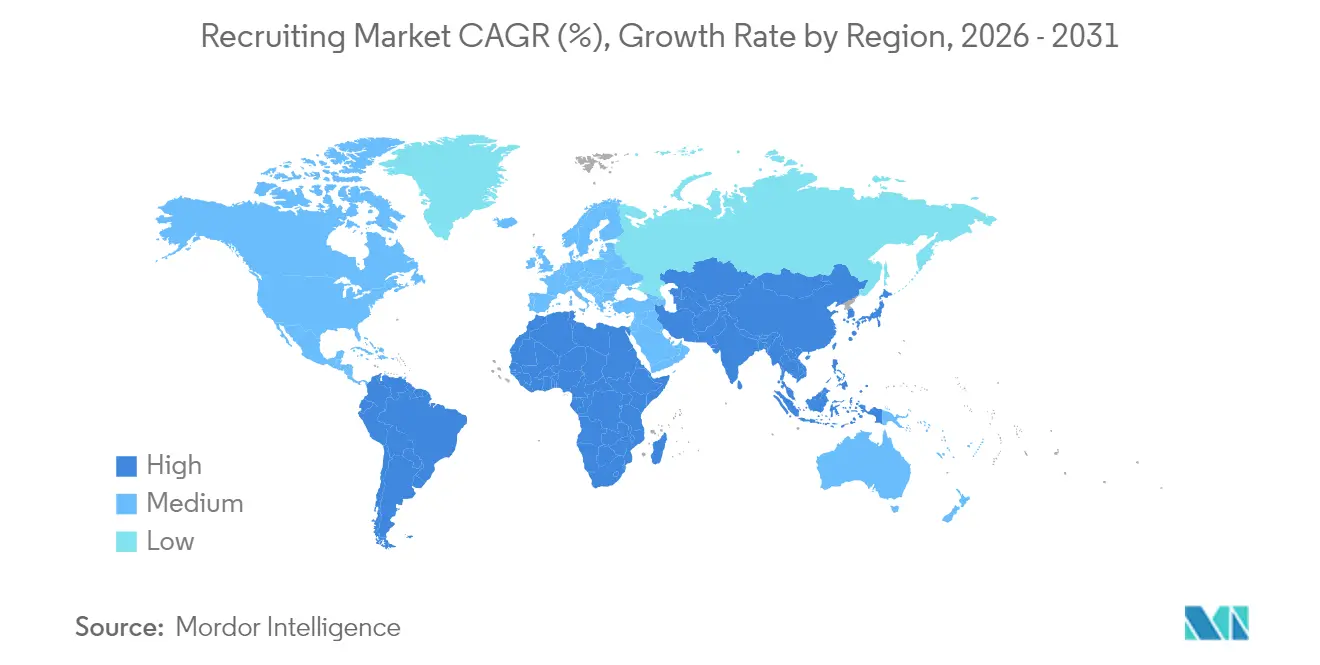

- Par géographie, l'Amérique du Nord commandait 36,55 % du marché du recrutement en 2025, mais l'Asie-Pacifique mène la croissance avec un CAGR de 8,12 % attendu sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du recrutement

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transformation numérique et outils pilotés par l'IA | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion de l'économie des petits boulots | +1.5% | Mondial, plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥4 ans) |

| Pénuries persistantes de talents | +1.2% | Mondial, plus aiguë dans les économies développées | Long terme (≥4 ans) |

| Cadres de recrutement basés sur les compétences | +0.9% | Amérique du Nord et UE, se répandant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption du modèle d'employeur officiel dans les marchés émergents | +0.7% | Cœur Asie-Pacifique ; débordement vers le Moyen-Orient et l'Amérique latine. | Court terme (≤2 ans) |

| Vérification des diplômes par la chaîne de blocs | +0.4% | Adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Adoption de la transformation numérique et des outils de recrutement pilotés par l'IA

Plus de la moitié des entreprises dans le monde intègrent désormais l'IA quelque part dans leurs processus d'embauche, une étape qui déplace discrètement le centre de gravité du secteur de la présélection manuelle des CV vers des moteurs de décision basés sur les données. Les premiers adoptants signalent des réductions du délai d'embauche de près de moitié et élargissent simultanément la portée des candidats, car les algorithmes explorent les forums de talents passifs, les réseaux d'anciens élèves et les plateformes de freelances que les recruteurs ignoraient autrefois faute de bande passante. Les gains de productivité s'amplifient avec le temps : chaque offre d'emploi enseigne au modèle à classer les futurs candidats plus précisément, créant des boucles de rétroaction qui renforcent les avantages en matière de précision. En parallèle, les entretiens vidéo augmentés par l'IA analysent le sentiment vocal et le langage corporel pour signaler les biais potentiels et inciter les intervieweurs à poser des questions de suivi, améliorant ainsi l'équité et la conformité [1]Aneel Bhusri, « Réinventer le recrutement à l'ère de l'IA », workday.com . La fusion de l'IA avec les systèmes de suivi des candidats produit des écosystèmes fidélisants car les obstacles à la portabilité des données dissuadent les clients de changer de fournisseur, élevant ainsi les barrières concurrentielles. Les fournisseurs qui marient l'innovation en matière d'IA avec des cadres de gouvernance robustes capteront une part de portefeuille disproportionnée à mesure que les régulateurs scrutent la transparence algorithmique.

L'expansion de l'économie des petits boulots accroît la demande de dotation en personnel contingent

Les stratégies de main-d'œuvre des entreprises ont évolué d'une réflexion binaire entre temps plein et temporaire vers des architectures de talents élastiques qui mélangent des noyaux permanents avec des spécialistes basés sur des projets accessibles à la demande. La normalisation du travail à distance a accéléré cette évolution car les frontières géographiques ne contraignent plus l'endroit où les clients sourcent l'expertise, et les plateformes gèrent désormais les paiements, la conformité et la localisation linguistique à grande échelle. Les conditions d'engagement flexibles séduisent les directeurs financiers qui recherchent des modèles à coûts variables reflétant la volatilité des revenus, tandis que les travailleurs du savoir apprécient l'autonomie et les tarifs premium. À mesure que les places de marché mûrissent, elles passent d'offres d'emploi banalisées à des communautés sélectionnées où les évaluations, les diplômes vérifiés et les historiques de résultats réduisent le risque des décisions d'embauche pour les employeurs. Les cabinets de recrutement qui se concurrençaient autrefois sur la profondeur de leur carnet d'adresses doivent désormais se concurrencer sur les intégrations API, les analyses de plateforme et la vitesse de mise en relation, ce qui pousse les agences traditionnelles à adopter des interfaces SaaS ou à s'associer avec des acteurs numériques natifs. Au fil du temps, la part de la dotation en personnel contingent dans le marché du recrutement pourrait encore augmenter car les entreprises confrontées à des feuilles de route de transformation numérique privilégient de plus en plus les talents spécialisés en mode gig plutôt que les longs cycles d'intégration.

Pénuries mondiales persistantes de talents

Les scénarios de prévision montrent un déficit de 85,2 millions de développeurs d'ici 2030, et des lacunes similaires se profilent dans la cybersécurité, l'analyse avancée et l'ingénierie des semi-conducteurs, forçant les employeurs à enchérir agressivement pour des compétences rares [2]Grid Dynamics, « Pénurie mondiale de développeurs : quantifier l'écart », griddynamics.com . L'inflation salariale n'est cependant qu'une manifestation de la rareté ; les entreprises amplifient également les incitations non monétaires telles que les politiques de travail à distance en priorité, les budgets d'apprentissage continu et les engagements à impact social pour se démarquer. Les agences de recrutement répondent en créant des groupes de pratique verticalisés — IA/apprentissage automatique, biotechnologie, énergie propre — dotés d'experts en la matière qui parlent le langage technique du candidat et peuvent évaluer les compétences au-delà des mots-clés du CV. Pour élargir l'offre, les prestataires financent des bootcamps, des programmes de bourses et des voies de retour au travail qui convertissent les professionnels en pause de carrière en candidats qualifiés, élargissant ainsi leur propre inventaire. Le recrutement international, facilité par les services d'employeur officiel, atténue davantage les goulots d'étranglement en permettant aux entreprises de puiser dans les talents des marchés secondaires où l'offre dépasse la demande locale. Tant que les systèmes éducatifs n'augmenteront pas la production de compétences très demandées, le marché du recrutement devrait bénéficier de vents favorables structurels enracinés dans des pénuries chroniques.

Cadres de recrutement basés sur les compétences : accélération des plateformes de mise en correspondance des compétences

Le recrutement basé sur les compétences recadre l'évaluation des talents autour de capacités démontrables plutôt que du prestige, ouvrant ainsi des portes aux codeurs autodidactes, aux diplômés de bootcamps et aux personnes en reconversion professionnelle qui étaient auparavant filtrés par les exigences de diplôme. Les organisations de premier plan qui déploient des référentiels de compétences observent des délais de montée en compétences plus rapides car les nouvelles recrues démontrent déjà leur maîtrise des tâches critiques du poste, réduisant ainsi les coûts d'intégration. Les données montrent également une meilleure rétention lorsque les candidats comprennent les attentes du poste à travers des matrices de compétences objectives plutôt que des descriptions de poste vagues. Les plateformes pilotées par l'IA analysent les taxonomies d'emploi, attribuent des pondérations aux compétences clés et évaluent les candidats via des défis de codage, des projets d'échantillons de travail ou des évaluations de scénarios, produisant des classements de correspondance qui surpassent l'analyse de CV basée sur les mots-clés. Les cabinets de recrutement commercialisent cette capacité en proposant des évaluations en marque blanche et des algorithmes de notation audités pour les biais aux clients manquant de ressources analytiques internes. Alors que les gouvernements mettent l'accent sur la croissance inclusive, les cadres basés sur les compétences s'alignent sur les objectifs de politique publique, obtenant un soutien qui devrait ancrer l'approche sur le long terme.

Analyse de l'impact des freins*

| Frein | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Ralentissements macroéconomiques | -1.4% | Mondial, plus profond dans les marchés développés | Court terme (≤2 ans) |

| Développement croissant des équipes internes d'acquisition de talents | -0.8% | Amérique du Nord et Europe, s'étendant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Coûts croissants de conformité en matière de protection des données | -0.6% | UE en tête ; Amérique du Nord et Asie-Pacifique rattrapant leur retard | Long terme (≥4 ans) |

| Risques de responsabilité liés aux biais algorithmiques | -0.4% | Accent sur l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Ralentissements macroéconomiques freinant les budgets d'embauche

Lorsque la croissance du PIB décélère, les directeurs financiers actionnent les leviers de maîtrise des coûts, et les dépenses discrétionnaires de recrutement externe sont souvent parmi les premières à être réduites. Pourtant, la demande de spécialistes de niche reste comparativement résiliente, car les projets liés à la gestion des risques, à la transformation numérique ou aux mandats réglementaires se poursuivent même en période de ralentissement. La mobilité interne augmente comme couverture : les équipes de gestion des talents redéploient les employés dont les rôles disparaissent, économisant ainsi les indemnités de départ et les coûts d'intégration. Les agences de recrutement qui pivotent vers des services de conseil — planification de la main-d'œuvre, audits de compétences, cadres de redéploiement — se positionnent comme des partenaires d'évitement des coûts plutôt que comme de simples dépenses. Une fois que les indicateurs avancés tels que les volumes d'offres d'emploi et les indices des directeurs d'achat redeviennent positifs, les budgets d'embauche rebondissent rapidement, récompensant les entreprises qui ont maintenu leurs viviers de talents pendant le creux.

Intensification de la concurrence des équipes internes

Les entreprises avec de grands volumes d'embauche construisent de plus en plus des centres d'excellence de recrutement internes, licenciant les meilleures plateformes de suivi des candidats et débauchant des consultants d'agences pour les gérer. La vague de licenciements dans le secteur technologique en 2024 a libéré des milliers de recruteurs expérimentés sur le marché du travail, offrant aux employeurs non technologiques une opportunité unique d'internaliser l'expertise à des niveaux de rémunération attractifs. Les offres transactionnelles — telles que les embauches pour les centres d'appels ou les employés de bureau — sont les plus vulnérables à l'internalisation car les flux de processus sont standardisés et facilement automatisés. Les partenaires externes se concentrent donc doublement sur les recherches de haute complexité, les mandats de direction et les embauches en masse où la rapidité et les réseaux de niche justifient les honoraires. Certaines agences contre-attaquent en proposant des programmes de recruteurs intégrés, plaçant des consultants sur site tout en les maintenant sur la masse salariale de l'agence, combinant ainsi le contrôle interne avec l'échelle externe. Les modèles hybrides brouillent les frontières mais garantissent que les agences restent intégrales aux stratégies de talents même à mesure que les fonctions d'entreprise mûrissent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'externalisation facilitée par la technologie prend de l'élan

La dotation temporaire et contractuelle a généré la plus grande partie du marché du recrutement en 2025, témoignant de la préférence des employeurs pour la flexibilité opérationnelle lorsque l'incertitude des prévisions reste élevée. Malgré son ampleur, la croissance se modère par rapport à l'externalisation des processus de recrutement, qui devrait se développer à un CAGR de 9,23 % car les clients recherchent des modèles clés en main qui regroupent le sourcing, la présélection et l'intégration dans des contrats basés sur les résultats. Les fournisseurs d'externalisation des processus de recrutement exploitent des pipelines d'IA, des centres de livraison offshore et des accords à prix fixe qui promettent à la fois une visibilité des coûts et des délais de pourvoi plus rapides, réduisant parfois les dépenses de recrutement de 70 % après la réingénierie des processus. Parce que les relations d'externalisation des processus de recrutement s'étendent souvent sur trois à cinq ans, les prestataires obtiennent des flux de revenus similaires à des rentes qui financent des investissements technologiques continus, les différenciant davantage des concurrents de placement traditionnels. Les charges de conformité, notamment en matière de confidentialité des données et de transparence algorithmique, sont de plus en plus intégrées dans les énoncés de travaux d'externalisation des processus de recrutement, donnant aux prestataires établis disposant de cadres juridiques robustes une barrière défendable. Par conséquent, la taille du marché du recrutement attachée aux modèles d'externalisation complets dépassera probablement les formats de dotation en personnel traditionnels à mesure que les clients élèvent le recrutement de nécessité transactionnelle à pierre angulaire stratégique.

L'écart croissant entre la dotation en personnel transactionnelle et l'externalisation des processus de recrutement stratégique reflète un changement plus large dans les priorités des ressources humaines, passant de la maîtrise des coûts à la création de valeur. Les clients mesurent le succès de l'externalisation des processus de recrutement non seulement par le délai de pourvoi des postes vacants, mais aussi par la qualité des candidats, la rétention à 12 mois et les critères de diversité, poussant les fournisseurs à intégrer une science d'évaluation sophistiquée et du contenu d'apprentissage continu dans la solution. Les tableaux de bord d'intelligence des talents pilotés par l'IA permettent aux responsables des ressources humaines de prévoir les lacunes en compétences des années à l'avance, invitant les partenaires d'externalisation des processus de recrutement à concevoir des campagnes de sourcing proactives plutôt que de réagir aux offres à court terme. Les fournisseurs intégrant de telles analyses prédictives dans les accords de niveau de service se différencient par l'insight, et non simplement par le prix, rendant plus difficile pour les entrants à faible coût de gagner sur les seuls tarifs. À mesure que l'adoption de l'externalisation des processus de recrutement s'approfondit dans les entreprises du marché intermédiaire cherchant des capacités de niveau entreprise, les cabinets de dotation en personnel temporaire font face à des carrefours stratégiques : investir dans la technologie et l'analyse consultative des talents ou risquer l'érosion des revenus. Les gagnants seront ceux qui réinvestissent les gains de marge issus de l'automatisation dans la montée en compétences des recruteurs capables d'interpréter les données et de conseiller les dirigeants sur l'architecture de la main-d'œuvre.

Par canal de recrutement : les modèles de livraison mixtes dominent

Les plateformes numériques ont capté la plus grande tranche de 40,76 % du marché du recrutement car les offres d'emploi en libre-service et l'analyse automatisée des CV s'alignent sur le comportement moderne des candidats, où les candidatures sont souvent soumises via mobile en quelques minutes après la publication. Les effets de réseau renforcent la domination des plateformes : chaque employeur supplémentaire attire plus de talents, et chaque CV supplémentaire affine les algorithmes de recherche, améliorant la pertinence et les taux d'engagement. Pourtant, le CAGR le plus rapide de 10,05 % appartient aux prestataires de services hybrides et gérés qui intègrent la portée numérique avec le jugement humain, reflétant l'appétit des employeurs pour l'échelle sans sacrifier l'adéquation culturelle. Ces prestataires mènent des campagnes omnicanales — publicités programmatiques, sensibilisation sociale ciblée, animation de communautés de talents — puis superposent l'expertise des consultants pour sélectionner des listes restreintes et accompagner les équipes de recrutement. Les tableaux de bord analytiques visualisent la conversion de l'entonnoir à chaque étape, permettant des ajustements basés sur les données qui améliorent les taux d'acceptation des offres et réduisent les désistements. Alors que les employeurs font face à des engagements en matière de diversité, d'équité et d'inclusion, les partenaires hybrides déploient une IA auditée pour les biais qui classe les compétences sans tenir compte des variables démographiques, tandis que les consultants s'assurent que les panels de recrutement interprètent les données de manière responsable.

Les prestataires de services gérés centralisent également la gestion des fournisseurs, regroupant des dizaines d'agences de niche sous un cadre de gouvernance unique qui standardise les grilles tarifaires, la conformité et les indicateurs de performance. Cette orchestration génère des économies d'échelle similaires aux arrangements d'externalisation des processus d'achat, libérant les responsables des ressources humaines pour se concentrer sur des initiatives stratégiques. Les sites d'emploi purs, reconnaissant les limites des modèles en libre-service, lancent désormais des abonnements de mise en correspondance des talents, des salons de l'emploi virtuels et des coachs d'entretien par IA pour capter de la valeur en amont dans le cycle d'embauche. Inversement, les agences traditionnelles intègrent des chatbots, l'automatisation de la planification et des outils de gestion de la relation candidat pour se défendre contre la disruption numérique, illustrant comment les frontières des canaux s'estompent. Au fil du temps, les clients ne distingueront peut-être plus entre plateforme et agence ; ils jugeront plutôt les partenaires sur leur capacité à livrer des embauches qualifiées au bon coût, à la bonne vitesse et selon les bons standards de conformité. Le marché du recrutement converge donc vers une livraison mixte, avec une différenciation ancrée dans la sophistication analytique, l'expertise sectorielle et la qualité de l'expérience candidat.

Par taille de client : les PME accèdent à des capacités de niveau entreprise

Les grandes entreprises commandaient 46,02 % des revenus du marché du recrutement en 2025, tirant parti de leur pouvoir d'achat pour négocier des contrats de prestataires de services gérés multi-pays qui regroupent des remises sur volume avec des analyses avancées, une couverture de conformité et des équipes de recruteurs sur site. Leur échelle exige une gouvernance robuste, un accompagnement des candidats multilingue et des tableaux de bord en temps réel qui alimentent les tableaux de bord des dirigeants, que seule une poignée de prestataires mondiaux peut fournir. Les organisations du marché intermédiaire servent souvent de bancs d'essai pour l'innovation, pilotant des fonctionnalités technologiques telles que le sourcing augmenté par l'IA ou les diplômes sur chaîne de blocs avant que ces outils ne soient déployés à l'échelle de l'entreprise. Les petites et moyennes entreprises, cependant, représentent le segment à la croissance la plus rapide avec un CAGR de 8,49 % car les plateformes SaaS basées sur le cloud démocratisent les fonctionnalités de recrutement auparavant inabordables en dehors des budgets des entreprises du Fortune 500. Les niveaux d'abonnement s'adaptent aux effectifs, permettant à une fintech de 150 personnes d'accéder à la distribution automatisée des offres d'emploi, à la publicité programmatique et aux signatures électroniques des lettres d'offre pour une fraction des coûts historiques.

Les PME s'appuient également sur les services d'employeur officiel pour contourner les complexités juridiques et fiscales de l'embauche à l'étranger, permettant une expansion mondiale dès le premier jour. Parce que les équipes RH internes sont réduites, les propriétaires apprécient les conseils consultatifs sur l'analyse comparative des salaires, la structuration des participations et la narration de la marque employeur — des domaines où les agences externes offrent une expertise clés en main. Les fournisseurs répondent avec des menus de services modulaires : forfaits de sourcing uniquement, formation des panels d'entretien ou engagements de recruteurs fractionnels qui s'adaptent à la hausse lors des levées de fonds et à la baisse par la suite. À mesure que ces clients plus petits mûrissent, ils évoluent souvent vers des comptes du marché intermédiaire, créant un potentiel de valeur à vie pour les agences qui les intègrent tôt. Par conséquent, servir les PME n'est pas seulement un jeu de volume mais un investissement stratégique dans les futurs pipelines d'entreprise, cimentant leur rôle dans le marché du recrutement au sens large.

Par secteur vertical : la santé progresse sur les vents favorables démographiques

L'informatique et les télécommunications ont maintenu une part de marché du recrutement de 29,15 % en 2025 alors que chaque secteur se numérise, nécessitant des développeurs full-stack, des architectes cloud et des analystes en sécurité à grande échelle. Les recruteurs technologiques ayant des liens communautaires profonds avec Github, Stack Overflow et les circuits de hackathons restent indispensables car les talents passifs parcourent rarement les sites d'emploi génériques. Pendant ce temps, la santé et les sciences de la vie avancent avec un CAGR de 9,04 % jusqu'en 2031, portées par le vieillissement des populations, l'expansion des capacités post-pandémie et un pipeline de nouvelles thérapies qui intensifient les besoins en dotation en personnel pour les essais cliniques. La vérification des diplômes, la planification des équipes et le suivi des licences ajoutent des couches de conformité que les agences généralistes peinent à naviguer, faisant des cabinets de recrutement spécialisés dans la santé des partenaires précieux. L'adoption de la télémédecine diversifie davantage la demande, nécessitant des ensembles de compétences hybrides qui mélangent les connaissances cliniques avec la maîtrise du numérique, que peu d'équipes RH internes peuvent sourcer efficacement.

Les services bancaires, financiers et d'assurance font face à la numérisation et aux mandats réglementaires tels que Bâle III et IFRS 17, stimulant la demande d'analystes en risques, de développeurs de technologie réglementaire et de spécialistes en validation de modèles. Les secteurs de la fabrication et de l'industrie bénéficient de la relocalisation et des investissements dans l'Industrie 4.0, qui créent des postes vacants dans la maintenance de la robotique et la métrologie avancée. Les projets de transition énergétique génèrent de nouvelles pointes d'embauche pour les ingénieurs en énergies renouvelables, les planificateurs d'intégration au réseau et les auditeurs de comptabilité carbone. Les agences qui structurent des groupes de pratique verticaux avec des batteries d'évaluation sur mesure, des bases de données de renseignements salariaux et des guides de conformité surpasseront les pairs qui s'appuient sur des modèles de service horizontaux. La spécialisation sectorielle reste donc un prisme critique à travers lequel les acteurs du marché du recrutement sécurisent la différenciation et la résilience des marges.

Analyse géographique

L'Amérique du Nord a dominé le marché du recrutement avec une part de 36,55 % en 2025, soutenue par les conditions de marché du travail tendues aux États-Unis, un écosystème de start-ups dynamique et une adoption précoce des outils d'IA qui accélère l'évolutivité du sourcing. Le capital-risque a afflué dans les technologies RH, engendrant des innovations allant des bots conversationnels qui présélectionnent les candidats aux portefeuilles sur chaîne de blocs qui stockent des diplômes portables. Les employeurs canadiens capitalisent sur des politiques favorables à l'immigration qui canalisent les diplômés en STIM dans la main-d'œuvre, mais ils s'appuient sur des agences pour la reconnaissance des diplômes, la logistique de relocalisation et l'intégration bilingue pour assurer une intégration harmonieuse. Le boom de la délocalisation de proximité au Mexique stimule la demande de directeurs de production bilingues et de planificateurs de chaîne d'approvisionnement capables de coordonner avec les sièges sociaux américains, créant des missions de recrutement transfrontalières qui récompensent les entreprises maîtrisant les deux régimes réglementaires. L'expertise en conformité — couvrant la vérification I-9, le traitement des visas H-1B et les règles émergentes de transparence salariale — agit comme un levier de différenciation pour les prestataires travaillant dans cette région. Par conséquent, l'Amérique du Nord reste l'épicentre à la fois des revenus et de l'innovation au sein du marché du recrutement.

L'Asie-Pacifique affiche un CAGR de 8,12 % qui éclipse toutes les autres régions, porté par une croissance à deux chiffres des postes vacants dans les centres de capacités mondiales de l'Inde et les pénuries structurelles de travailleurs au Japon qui stimulent des programmes proactifs de requalification en milieu de carrière. Les employeurs adoptent de plus en plus des modèles d'employeur officiel pour embaucher des ingénieurs logiciels dans les villes indiennes de niveau 2 ou des analystes de données au Vietnam sans créer de filiales, élargissant ainsi le vivier de talents adressable. La reprise de la Chine dans la fabrication et le commerce électronique favorise la demande de recruteurs multilingues capables de naviguer dans l'évolution des réglementations du travail et des exigences de localisation des données. Singapour et l'Australie servent de pôles régionaux pour la fintech et la cybersécurité, attirant une expertise expatriée mais resserrant également le contrôle sur l'équité en matière d'embauche et la conformité en matière de diversité, d'équité et d'inclusion, ce qui élève le niveau de gouvernance des agences. À mesure que l'adoption de l'IA générative s'accélère, la demande d'ingénieurs en ingénierie des invites et de spécialistes en éthique de l'IA augmente, offrant de nouveaux flux de revenus aux recruteurs avant-gardistes. Pris ensemble, l'étendue démographique et le dynamisme économique de l'Asie-Pacifique garantissent son statut à long terme de tranche à la croissance la plus rapide du marché du recrutement.

L'Europe maintient un élan régulier, bien qu'inégal ; si la croissance globale du PIB ralentit, la demande de talents spécialisés dans les énergies renouvelables, les semi-conducteurs et l'automobile avancée maintient l'activité de recrutement robuste. La loi européenne sur l'IA impose des obligations strictes de transparence sur les outils de recrutement algorithmiques, obligeant les fournisseurs à auditer les modèles pour les biais et à documenter la logique de décision, élevant ainsi la conformité comme facteur de différenciation concurrentielle. Le rebond de l'Europe du Sud — illustré par une croissance de 3 % en Italie et de 8 % en Espagne — revigore le recrutement dans l'hôtellerie et la logistique, tandis que les marchés du Nord se concentrent sur les rôles dans les technologies vertes liés à l'éolien offshore et aux initiatives hydrogène. L'Allemagne et la France ancrent la demande industrielle continentale, notamment alors que les constructeurs automobiles électrifient leurs gammes de produits et nécessitent une expertise dans la chaîne d'approvisionnement des batteries. Collectivement, la mosaïque complexe de langues, de législations du travail et de statuts de protection des données en Europe garantit une demande soutenue pour les spécialistes du recrutement transfrontalier.

Paysage concurrentiel

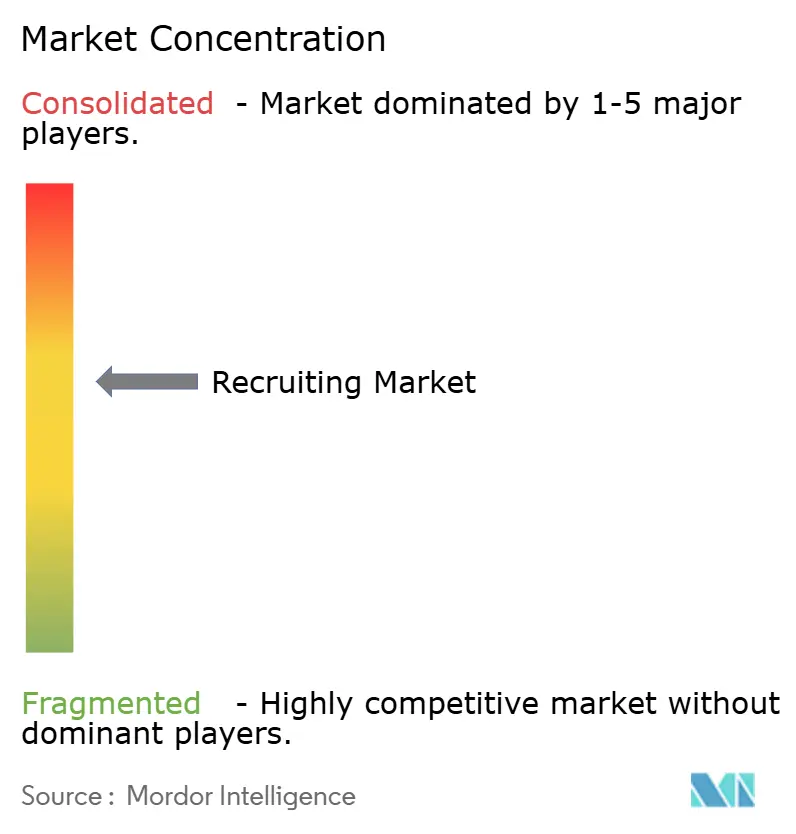

Le marché mondial du recrutement présente une concentration modérée, les cinq premières agences représentant une part significative des revenus. Cet équilibre permet des économies d'échelle tout en créant des opportunités pour les acteurs de niche de perturber le marché. Les acteurs d'envergure tels qu'Adecco, Randstad et ManpowerGroup canalisent des budgets technologiques de plusieurs milliards de dollars dans des moteurs de sourcing par IA, l'engagement omnicanal des candidats et des analyses prédictives de la main-d'œuvre que les clients ne peuvent pas facilement reproduire en interne. Les spécialistes de niveau intermédiaire prospèrent en ciblant des niches à hautes barrières — cybersécurité, recherche clinique, énergie propre — où une expertise approfondie du domaine l'emporte sur le simple volume de livraison. Les partenariats stratégiques avec les fournisseurs de cloud, illustrés par la collaboration d'Adecco avec Salesforce, intègrent les données de recrutement dans les plateformes de flux de travail d'entreprise, ancrant les agences plus profondément dans les modèles opérationnels des clients. Les acquisitions restent une voie privilégiée pour l'expansion des capacités : l'acquisition par TrueBlue de Healthcare Staffing Professionals a ajouté une profondeur dans le secteur réglementé, tandis que la fusion de Monster avec CareerBuilder a regroupé le trafic des sites d'emploi et la technologie publicitaire pour résister aux concurrents des plateformes.

La pression d'innovation s'intensifie alors que les start-ups commercialisent des portefeuilles de diplômes sur chaîne de blocs, des SaaS d'audit des biais et des simulateurs d'entretien par IA qui remettent en question les propositions de valeur des acteurs établis. Pourtant, les attentes en matière de conformité augmentent en parallèle ; les clients d'entreprise exigent désormais des attestations tierces que les algorithmes de recrutement respectent les seuils d'équité, que les données des candidats sont chiffrées au repos et que les analyses d'équité salariale accompagnent les recommandations d'offres. Les agences répondant à ces normes obtiennent des accords de services maîtres pluriannuels qui stabilisent les cycles de revenus. L'expansion géographique reste un autre champ de bataille : l'acquisition par Groupe Adéquat d'AxL Group en Italie signale un appétit pour des parts de marché en Europe du Sud, tandis que l'acquisition par GEE Group basé aux États-Unis de Hornet Staffing renforce la capacité de prestataire de services gérés auprès des clients du Fortune 1000. En résumé, l'avantage concurrentiel réside à l'intersection de la maturité technologique, de la spécialisation sectorielle et de la crédibilité réglementaire au sein du marché du recrutement.

Leaders du secteur du recrutement

Adecco Group AG

Randstad NV

ManpowerGroup Inc.

Recruit Holdings Co., Ltd.

Allegis Group, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Randstad a annoncé des plans pour étendre sa Plateforme de Talents à la plupart des marchés dans un délai de deux ans, ciblant 2 milliards EUR de revenus sur la place de marché numérique et ouvrant des centres de talents spécialisés pour améliorer la prestation de services.

- Mars 2025 : Adecco Group a dévoilé une initiative de gestion de la main-d'œuvre alimentée par l'IA avec Salesforce qui orchestre la collaboration entre les employés humains et les agents d'IA, reflétant le pivot du secteur vers des modèles de dotation en personnel intégrés homme-machine.

- Février 2025 : Workday et Randstad ont formalisé un partenariat qui exploite l'Agent de recrutement Workday, qui a traité plus de 700 000 offres en 2024 et a augmenté la capacité de recrutement de 54 %.

- Février 2025 : TrueBlue a acquis Healthcare Staffing Professionals pour accélérer son entrée dans le recrutement dans le secteur de la santé, citant les tendances démographiques qui élèvent la demande de cliniciens agréés.

Portée du rapport mondial sur le marché du recrutement

Le recrutement implique de rechercher activement, d'identifier et d'embaucher des candidats pour des postes spécifiques. Ce processus englobe tout, de la recherche initiale à l'intégration réussie de la nouvelle recrue dans l'entreprise. Ce rapport fournit une analyse complète du marché du recrutement. Il explore la dynamique du marché, souligne les tendances émergentes dans divers segments et régions, et offre des perspectives sur divers types de produits et d'applications. En outre, le rapport examine les acteurs clés et le paysage concurrentiel. Le marché du recrutement est segmenté par secteur, qui comprend la technologie, la santé, la finance, la fabrication et le commerce de détail et l'hôtellerie ; par niveau d'expérience, incluant les postes de débutant, de niveau intermédiaire et de niveau senior ; par type d'emploi, incluant le temps plein, le temps partiel et le contrat/freelance ; par données démographiques incluant l'âge, le niveau d'éducation et le genre et la diversité ; et par géographie incluant l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique et le Moyen-Orient et l'Afrique. Le rapport offre la taille du marché et les prévisions pour le marché du recrutement en valeur (USD) pour tous les segments ci-dessus.

| Dotation permanente |

| Dotation temporaire et contractuelle |

| Externalisation des processus de recrutement |

| Recherche de cadres dirigeants |

| Autres services de niche |

| Hors ligne / piloté par agence |

| Plateformes en ligne et sites d'emploi |

| Prestataires de services hybrides et gérés |

| Petites et moyennes entreprises |

| Entreprises de taille intermédiaire |

| Grandes entreprises |

| Informatique et télécommunications |

| Santé et sciences de la vie |

| Services bancaires, financiers et d'assurance |

| Fabrication et industrie |

| Commerce de détail et biens de consommation |

| Autres secteurs verticaux |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Dotation permanente | |

| Dotation temporaire et contractuelle | ||

| Externalisation des processus de recrutement | ||

| Recherche de cadres dirigeants | ||

| Autres services de niche | ||

| Par canal de recrutement | Hors ligne / piloté par agence | |

| Plateformes en ligne et sites d'emploi | ||

| Prestataires de services hybrides et gérés | ||

| Par taille de client | Petites et moyennes entreprises | |

| Entreprises de taille intermédiaire | ||

| Grandes entreprises | ||

| Par secteur vertical | Informatique et télécommunications | |

| Santé et sciences de la vie | ||

| Services bancaires, financiers et d'assurance | ||

| Fabrication et industrie | ||

| Commerce de détail et biens de consommation | ||

| Autres secteurs verticaux | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial du recrutement en 2026 ?

Le marché du recrutement s'élève à 690,3 milliards USD en 2026, reflétant une forte demande pour les solutions d'embauche numériques et basées sur les compétences.

À quelle vitesse le marché du recrutement devrait-il croître jusqu'en 2031 ?

Il est prévu de se développer à un CAGR de 7,47 %, atteignant 989,32 milliards USD d'ici 2031 à mesure que les outils d'IA, le travail en mode gig et les contrats d'externalisation des processus de recrutement gagnent du terrain.

Quel segment de services de recrutement devrait connaître la croissance la plus rapide ?

L'externalisation des processus de recrutement affiche le momentum le plus rapide avec un CAGR prévu de 9,23 % pour 2026-2031, dépassant la dotation en personnel traditionnelle.

Quelle région connaîtra la plus forte croissance du marché du recrutement ?

L'Asie-Pacifique est positionnée pour la plus forte hausse, progressant à un CAGR de 8,12 % sur la base d'une expansion rapide de l'économie numérique et de l'adoption du modèle d'employeur officiel.

Pourquoi les cadres de recrutement basés sur les compétences deviennent-ils populaires ?

Ils permettent une montée en compétences plus rapide et une meilleure rétention en mettant en correspondance les candidats sur des compétences prouvées plutôt que sur le prestige académique, élargissant ainsi le vivier de talents pour les postes difficiles à pourvoir.

Quel est le degré de concentration du paysage concurrentiel dans le recrutement ?

Les cinq premiers prestataires captent une part significative des revenus du marché, résultant en un score de concentration modéré de 6, ce qui souligne les opportunités pour les acteurs de niche de se positionner stratégiquement sur le marché.

Dernière mise à jour de la page le: