Taille et part du marché des services de métrologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.28 Milliards de dollars |

| Taille du Marché (2030) | 1.83 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de métrologie par Mordor Intelligence

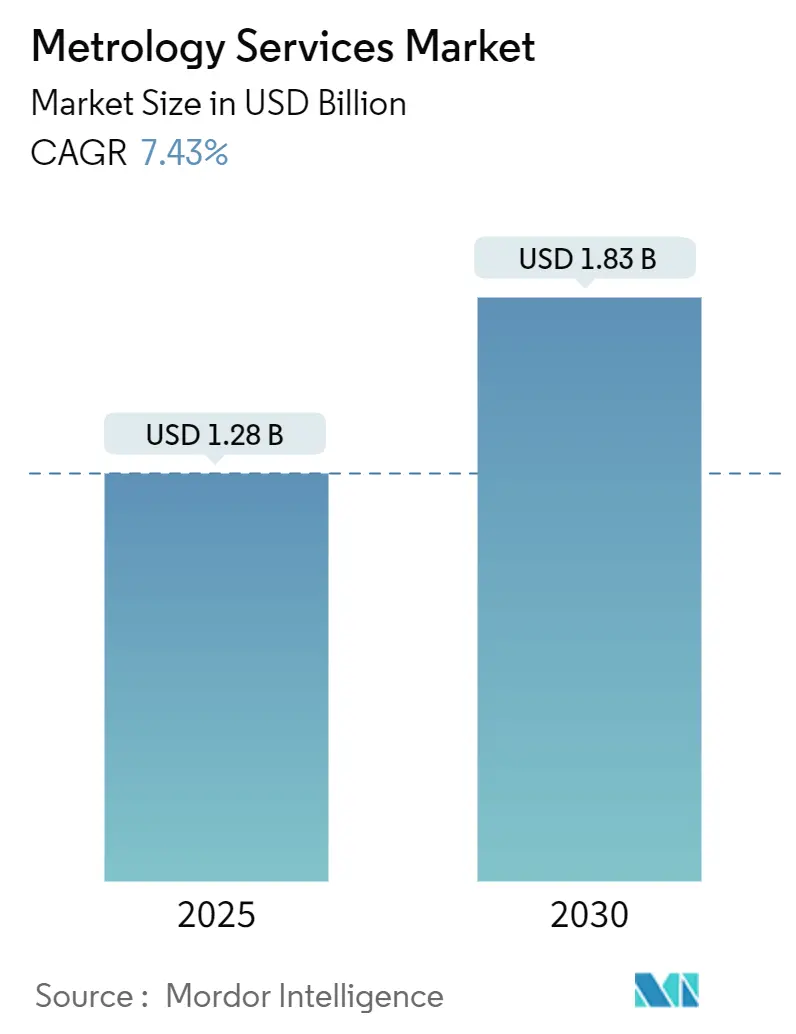

La taille du marché des services de métrologie s'établit à 1,28 milliard USD en 2025 et devrait atteindre 1,83 milliard USD d'ici 2030, progressant à un CAGR de 7,43 %. Cette expansion reflète le passage des fabricants d'un étalonnage ponctuel vers une mesure en temps réel intégrée numériquement, qui sous-tend la production de l'Industrie 4.0. La reprise accélérée de la MRO aérospatiale, le renforcement des règles de la FDA sur les dispositifs médicaux et le recours croissant aux jumeaux numériques font passer la métrologie d'un centre de coûts à un levier de compétitivité.[1]Oliver Wyman, "Aviation MRO In Demand," oliverwyman.com Les fabricants d'Asie-Pacifique ajoutent de l'élan alors que la Chine et l'Inde développent des usines de précision, tandis que les technologies de numérisation portables promettent un retour sur investissement plus rapide que les installations de machines à mesurer tridimensionnelles traditionnelles. L'attention concurrentielle s'est déplacée des équipements autonomes vers des suites logicielles connectées au cloud, entraînant des consolidations telles que l'acquisition de Geomagic par Hexagon. Les risques persistants comprennent une pénurie de professionnels certifiés en métrologie dimensionnelle et une exposition croissante à la cybersécurité dans les systèmes d'atelier connectés.[2]National Institute of Standards and Technology, "Enabling the Digital Thread," nist.gov

Points clés du rapport

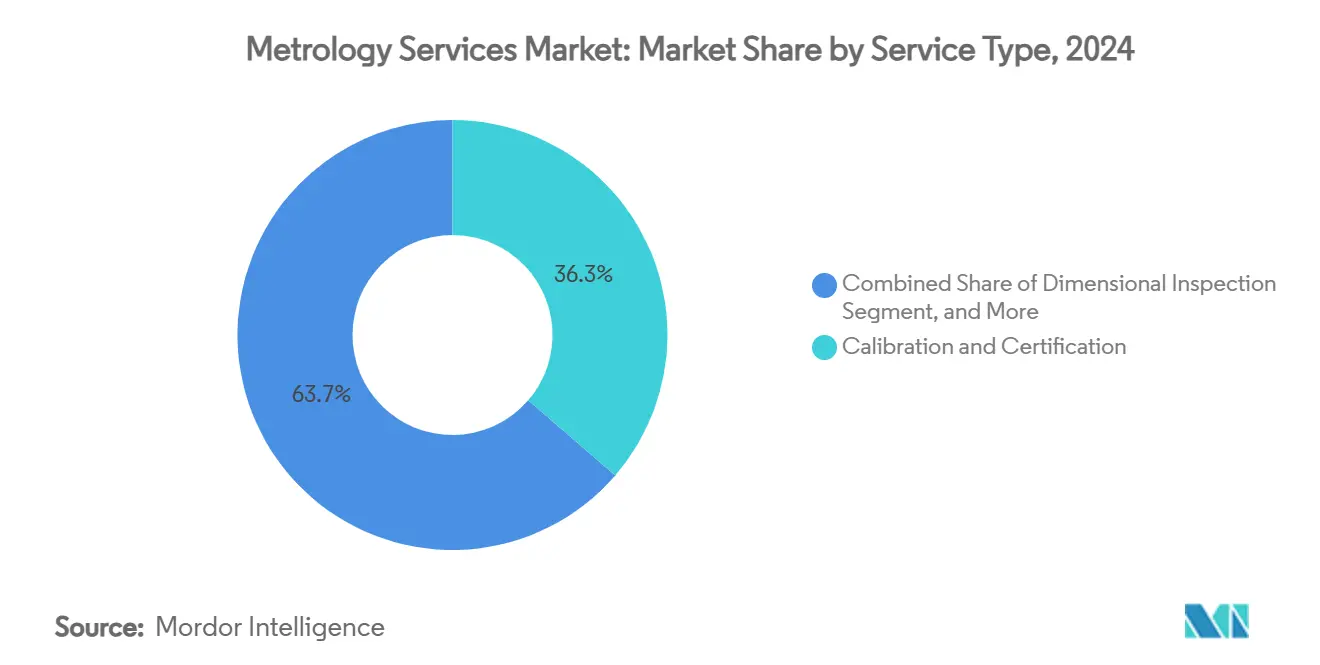

- Par type de service, l'étalonnage et la certification ont représenté 36,34 % de la part du marché des services de métrologie en 2024, tandis que les services de numérisation 3D/numériseur optique devraient croître à un CAGR de 8,34 % jusqu'en 2030.

- Par type d'équipement, les machines à mesurer tridimensionnelles ont représenté 41,89 % de la taille du marché des services de métrologie en 2024, tandis que les traceurs et scanners laser sont positionnés pour un CAGR de 9,12 % jusqu'en 2030.

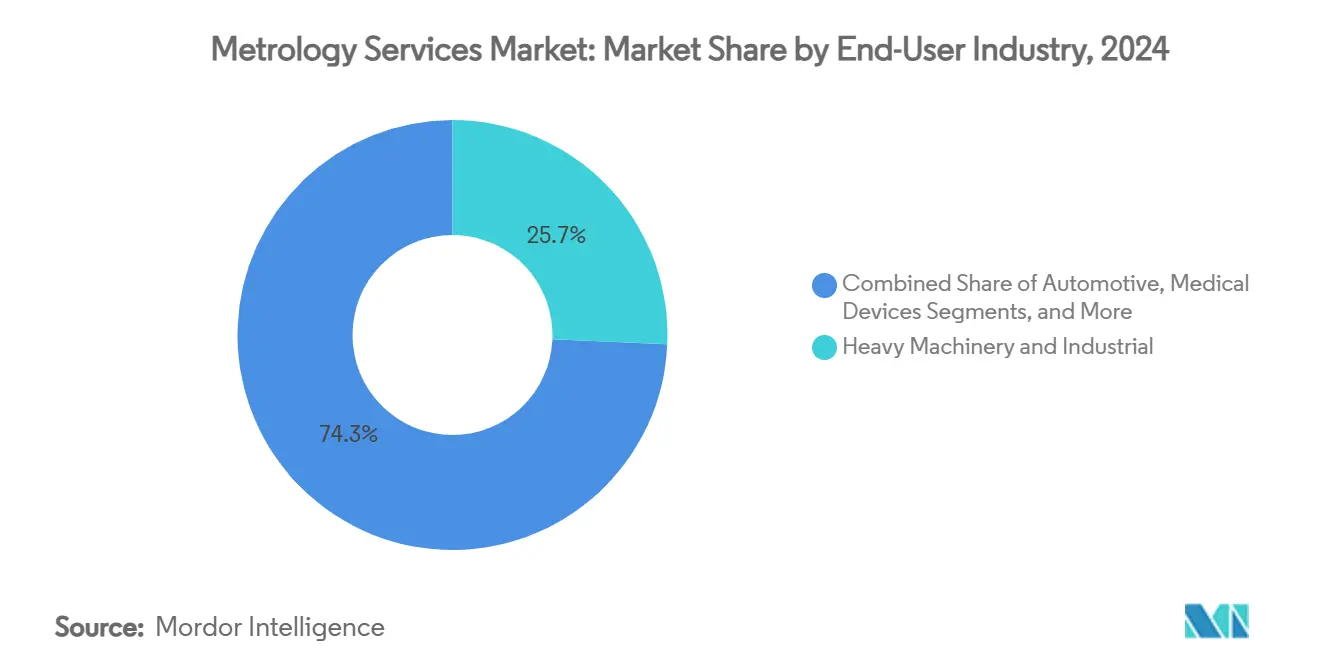

- Par secteur d'utilisation finale, les machines lourdes ont représenté 26,45 % de la taille du marché des services de métrologie en 2024, mais les dispositifs médicaux progresseront à un CAGR de 7,98 % entre 2025 et 2030.

- Par lieu de mesure, les services de laboratoire hors site ont contrôlé 43,78 % de la part du marché des services de métrologie en 2024, tandis que les services sur site/en cours de processus devraient progresser à un CAGR de 8,67 % jusqu'en 2030.

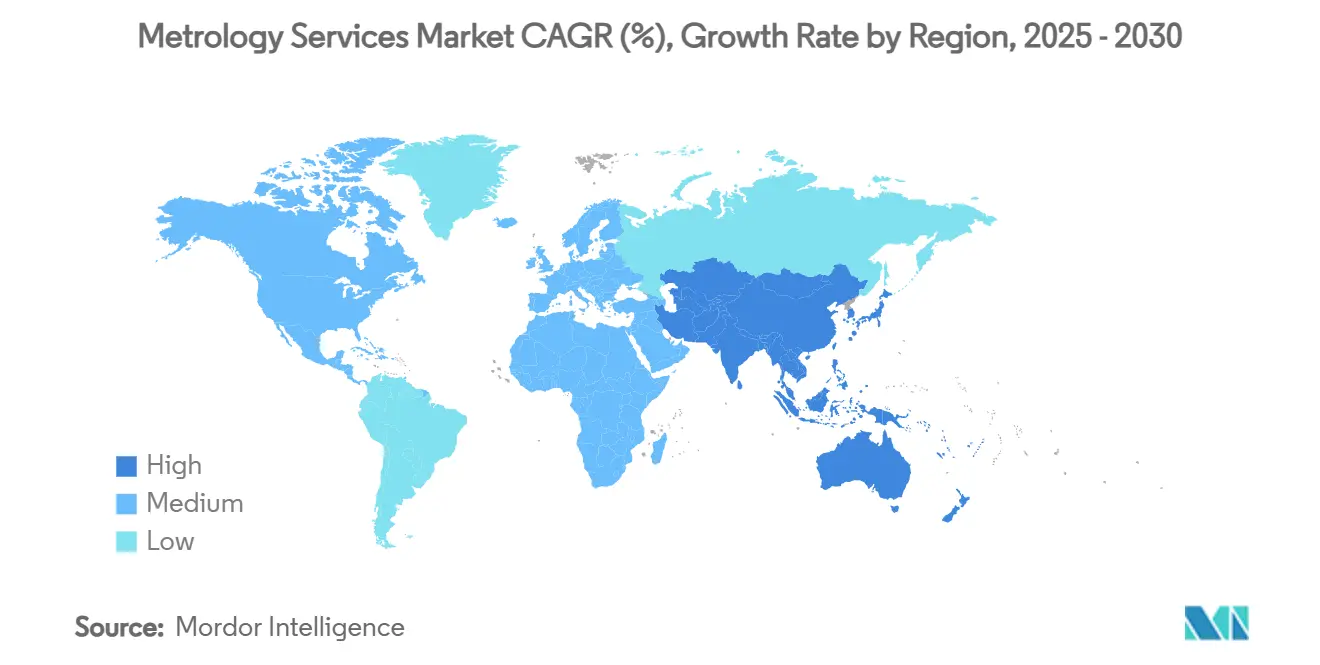

- Par géographie, l'Amérique du Nord a commandé 39 % de la part des revenus en 2024 ; l'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un CAGR de 8,39 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des services de métrologie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de contrôle qualité en cours de processus à 100 % (Industrie 4.0) | +1.6% | Mondial — l'Asie-Pacifique en tête | Moyen terme (2 à 4 ans) |

| Renforcement des réglementations internationales d'étalonnage et de traçabilité | +0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Adoption rapide de la numérisation 3D et de l'externalisation des machines à mesurer tridimensionnelles portables | +1.2% | Mondial — notamment en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Reprise des volumes de MRO aérospatiale après 2024 | +0.9% | Amérique du Nord, Europe, Inde | Court terme (≤ 2 ans) |

| Contrats d'étalonnage prédictif activés par les jumeaux numériques | +0.7% | États-Unis, Allemagne, Japon | Long terme (≥ 4 ans) |

| Abonnement « Métrologie en tant que service » pour les PME | +0.6% | Marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de contrôle qualité en cours de processus à 100 % (Industrie 4.0)

L'assurance qualité en temps réel intègre la mesure directement dans la production, remplaçant l'inspection par lots par une capture continue des données. L'usine Vigo de BENTELER inspecte 5 millions de points 3D par pièce sans contact, réduisant les temps de cycle tout en améliorant la précision. La maintenance prédictive pilotée par l'IA accompagne désormais ces systèmes, et 64 % des MRO déclarent que leurs investissements en IA répondent à leurs attentes. Le QIF approuvé par l'ANSI (ISO 23952:2020) permet un flux de données transparent entre l'ingénierie, la fabrication et la qualité, renforçant la traçabilité. Les travaux sur le fil numérique du NIST codifient davantage les structures de données interopérables. Ces avancées créent de nouveaux flux de revenus pour les prestataires capables de regrouper logiciels, capteurs et analyses plutôt que des étalonnages ponctuels.

Renforcement des réglementations internationales d'étalonnage et de traçabilité

Les règles de la FDA en vertu des parties 11 et 820 du 21 CFR exigent des enregistrements d'étalonnage électroniques et la traçabilité au NIST, poussant les fabricants de dispositifs médicaux vers des partenaires de métrologie accrédités. Les fournisseurs aérospatiaux doivent respecter les mandats de chaîne de traçabilité AS9100, Tektronix notant que l'externalisation allège les charges d'audit. Les certificats d'étalonnage numériques font évoluer la conformité vers des sorties lisibles par machine, en accord avec les exigences de gestion de la mesure de l'ISO 10012. La CASA australienne illustre l'application sectorielle spécifique en insistant sur les preuves d'étalonnage pour les équipements d'aviation. Ensemble, ces règles augmentent la demande de services de base et favorisent les fournisseurs disposant d'une accréditation multi-domaines.

Adoption rapide de la numérisation 3D et de l'externalisation des machines à mesurer tridimensionnelles portables

Les scanners laser portables coûtent environ 100 000 USD contre 200 000 USD plus 55 000 USD d'infrastructure pour les machines à mesurer tridimensionnelles traditionnelles, offrant un retour sur investissement plus rapide pour les PME. Le Leap ST de FARO ajoute cinq modes de numérisation pour des géométries diverses. Les coûts de maintenance annuels sont similaires, mais les économies d'infrastructure font pencher la balance en faveur des appareils portables. Le Leica AT500 à batterie d'Hexagon fonctionne sans fil dans des ateliers difficiles.[3]Hexagon, "Leica Absolute Tracker AT500," hexagon.com L'interférométrie à peigne de fréquences optiques de Corée atteint une précision de 0,34 nm en 25 µs, signalant le prochain bond en matière de précision portable.[4]National Research Council of Science and Technology, "Optical Frequency Comb Integration," phys.org Ces innovations accélèrent l'externalisation vers des spécialistes qui possèdent de tels actifs.

Reprise des volumes de MRO aérospatiale après 2024

La MRO aéronautique est remontée à 114 milliards USD en 2024 et devrait connaître une croissance annuelle de 2,7 % jusqu'en 2035. Les revenus de la MRO en Inde sont en bonne voie pour une croissance de 50 % d'ici 2026 dans un contexte d'expansion de la flotte. Les traceurs laser réduisent les temps d'inspection jusqu'à 75 % sur les moteurs et les trains d'atterrissage. Les scanners 3D en ligne quasi directe alimentent des données de réparation instantanées pour la conformité à la sécurité. Les pénuries de matériaux persistantes et une pénurie imminente de 19 % de mécaniciens intensifient la demande d'expertise métrologique externe pouvant compenser les lacunes en main-d'œuvre.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total élevé des instruments de précision et de l'accréditation | –0.9% | Mondial — les PME les plus touchées | Court terme (≤ 2 ans) |

| Pénurie de professionnels certifiés en métrologie dimensionnelle | –0.5% | Amérique du Nord et Europe, se propageant vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Risques de cybersécurité et de fuite de propriété intellectuelle dans la métrologie d'atelier connectée | –0.3% | Régions avancées | Moyen terme (2 à 4 ans) |

| Absence de normes universelles d'interopérabilité des données | –0.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût total élevé des instruments de précision et de l'accréditation

Les dépenses en capital pour les équipements haut de gamme ainsi que l'accréditation ISO/IEC 17025 découragent les nouveaux entrants. Le barème tarifaire du NIST montre des frais importants pour les étalonnages avancés, tandis que les laboratoires doivent financer les contrôles environnementaux et le personnel qualifié. Alliance Calibration note l'intensité procédurale des audits des normes internationales. De nombreuses PME peinent à absorber ces coûts, faisant écho aux conclusions de la Banque mondiale sur les obstacles de conformité au commerce mondial. Le programme de mesure en robotique du NIST aide les petites entreprises à évaluer des systèmes abordables. Néanmoins, les obstacles financiers restent un frein jusqu'à ce que les prix du matériel baissent ou que les modèles d'abonnement se développent.

Pénurie de professionnels certifiés en métrologie dimensionnelle

Les systèmes modernes associent des capteurs mécaniques à des logiciels complexes, mais les filières de formation sont à la traîne. Le REVO 5 axes et la plateforme MODUS de Renishaw exigent des compétences en programmation et en analyse au-delà des jauges traditionnelles. ZEISS a élargi ses cours à distance pour combler les lacunes dans les services de validation FDA. Le NIST collabore avec le monde universitaire sur des programmes pour les usines intelligentes. Sans un afflux de talents pluridisciplinaires, la capacité de service risque des goulots d'étranglement — une préoccupation déjà visible en Amérique du Nord et en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'intégration numérique stimule la croissance de la numérisation

La taille du marché des services de métrologie pour l'étalonnage et la certification s'élevait à 463 millions USD en 2024, représentant 36,34 % des revenus. Les objectifs de production en temps réel propulsent cependant les services de numérisation 3D/numériseur optique vers un CAGR de 8,34 %, les scanners portables surmontant les obstacles de coût et d'infrastructure. Le Leap ST de FARO illustre une fonctionnalité portable à haut débit, tandis que les analyses assistées par l'IA débloquent des informations prédictives au-delà des contrôles dimensionnels. L'inspection dimensionnelle reste essentielle pour la MRO aérospatiale à mesure que les flottes vieillissent, tandis que le conseil en GD&T se développe sur la base de régimes de tolérances plus stricts.

L'externalisation gagne du terrain alors que les PME évitent les dépenses d'investissement en ne payant que pour l'utilisation. La demande de rétro-ingénierie et de simulation s'étend parallèlement à l'adoption des jumeaux numériques. Les prestataires intégrant des tableaux de bord cloud et la détection de pannes par apprentissage automatique consolident des contrats plus durables, démontrant comment la gestion des données surpasse la simple mesure dans l'évolution du marché des services de métrologie.

Par type d'équipement : la portabilité redéfinit la dynamique du marché

Les machines à mesurer tridimensionnelles ont représenté 41,89 % des revenus de 2024, mais la croissance volumétrique s'oriente désormais vers les traceurs et scanners laser à un CAGR de 9,12 %. L'AT500 sans fil d'Hexagon étend la métrologie aux environnements difficiles à variation de température, réduisant le temps de mise en place en éliminant le câblage. Les traceurs laser sont populaires dans les baies de révision aérospatiale où le poids et la portée sont importants. Les systèmes optiques et vidéo servent les usines de semi-conducteurs, et les technologies de forme et de surface s'adressent aux engrenages de haute précision.

La précision de nouvelle génération émerge de l'interférométrie à peigne de fréquences optiques, atteignant une résolution sub-nanométrique — une capacité qui devrait se répandre dans les appareils portables d'ici 2030. Les plateformes d'intégration telles que ZEISS CONNECTED QUALITY orchestrent des capteurs disparates en lacs de données unifiés, renforçant le passage d'une capture de valeur centrée sur le matériel à une capture de valeur définie par le logiciel dans le marché des services de métrologie.

Par secteur d'utilisation finale : les dispositifs médicaux s'accélèrent malgré la domination des machines lourdes

Les machines lourdes et l'industrie générale ont contribué à hauteur de 26,45 % des revenus en 2024, ancrés par les équipementiers d'engins de construction qui développent leur capacité en Asie-Pacifique. Pourtant, les dispositifs médicaux afficheront le CAGR le plus rapide à 7,98 %, les règles de la FDA élevant la rigueur de l'étalonnage et la traçabilité. Les offres de services de validation de ZEISS illustrent des offres sur mesure pour les environnements de salle blanche exigeant une assurance sub-micronique. L'adoption dans l'automobile augmente avec les tolérances des groupes motopropulseurs de véhicules électriques, tandis que l'aérospatiale reste liée aux cycles de MRO nécessitant une vérification par traceur laser de haute précision.

Les lignes de semi-conducteurs recherchent une métrologie à l'échelle nanométrique, stimulant les investissements dans les systèmes optiques et à rayons X. Les producteurs d'énergie nécessitent l'alignement des arbres de turbines sous charge thermique, une niche comblée par des équipes mobiles de traceurs laser. L'empreinte croissante des dispositifs médicaux en Inde, dont la valeur devrait atteindre 280 milliards USD d'ici 2025, suggère une demande durable d'expertise en mesure biomédicale.

Par lieu de mesure : les services sur site transforment les modèles traditionnels

Les laboratoires hors site représentaient encore 43,78 % du chiffre d'affaires 2024, soutenus par l'accréditation traditionnelle et les avantages du contrôle environnemental. Néanmoins, les services sur site et en cours de processus dépasseront les laboratoires à un CAGR de 8,67 %, car le retour d'information en temps réel réduit les rebuts et la logistique. Le déploiement du système de vision d'ABB inspecte chaque pièce sans arrêter la production, illustrant ce que les clients attendent désormais.

Les laboratoires mobiles hybrides combinent la traçabilité avec la commodité sur le terrain ; les scanners à batterie aident à atteindre les grandes pièces forgées ou les carters de turbines. La Fabrique Numérique d'Hexagon reproduit les agencements d'usines, permettant aux experts à distance de valider les mesures virtuellement. À long terme, les recherches du NIST sur la mesure sur machine laissent entrevoir une fusion universelle de capteurs directement sur les broches CNC, signalant un avenir où la mesure cesse d'être une étape distincte.

Analyse géographique

L'Amérique du Nord a contrôlé 39 % des revenus de 2024, soutenue par la reprise de la MRO aérospatiale, la surveillance de la FDA et les investissements dans la fabrication avancée. Le partenariat d'Hexagon avec Elliott Matsuura a doublé la couverture de support canadienne, reflétant une demande soutenue pour des offres intégrées matériel-logiciel. Les goulots d'étranglement de la chaîne d'approvisionnement et une pénurie prévue de 19 % de mécaniciens d'ici 2028 pourraient comprimer les capacités, mais les programmes de cybersécurité et d'étalonnage du NIST offrent des garanties concurrentielles régionales.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec le marché des services de métrologie qui devrait se développer à un CAGR de 8,39 % jusqu'en 2030. Le secteur MRO indien projeté à 45 milliards de roupies d'ici 2026 et les clusters d'usinage de haute précision en Chine stimulent les volumes. Les incitations gouvernementales, la réduction de la TPS sur les pièces d'aviation et le développement rapide des infrastructures favorisent l'adoption locale des services de numérisation et de traceurs laser. L'acquisition de Trescal en Thaïlande souligne les opportunités de consolidation régionale.

L'Europe enregistre une croissance régulière grâce aux programmes de véhicules électriques et aux exigences strictes de l'ISO. L'Allemagne fait progresser la métrologie intégrée au sein des usines intelligentes, tandis que les ateliers de précision britanniques adoptent des machines à mesurer tridimensionnelles 5 axes pour rester compétitifs à l'échelle mondiale. L'Amérique du Sud et le Moyen-Orient sont des marchés émergents ; malgré les vents contraires économiques, la diversification industrielle et les projets énergétiques ouvrent des contrats pilotes pour les équipes de mesure portable.

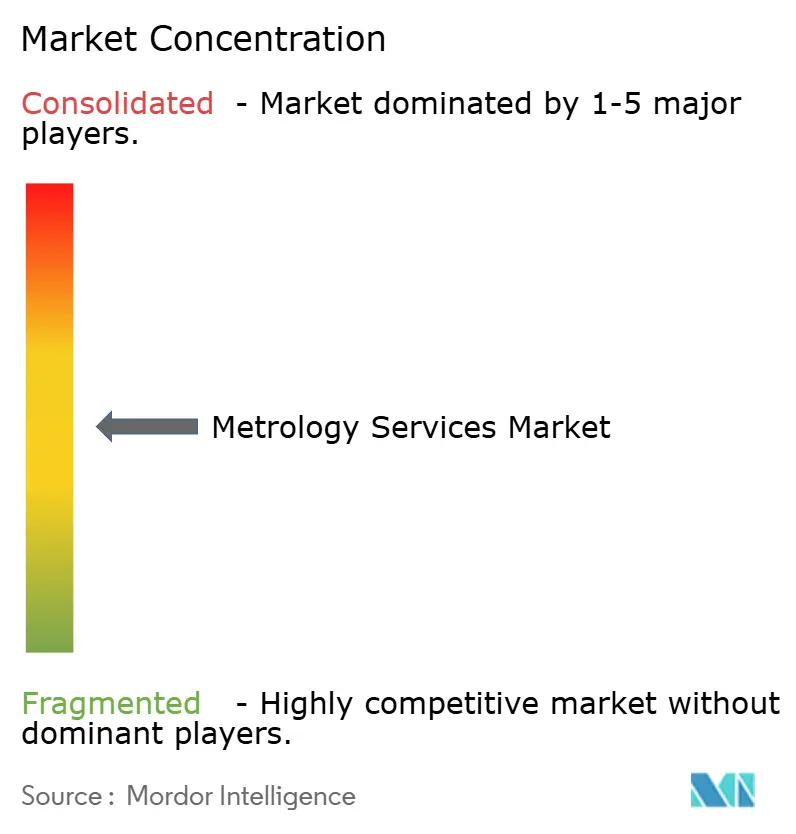

Paysage concurrentiel

Le marché des services de métrologie reste modérément fragmenté. L'acquisition de Geomagic par Hexagon pour 123 millions USD approfondit sa pile logicielle et signale un pivot vers une croissance centrée sur les données. La scission prévue de sa division de gestion du cycle de vie des actifs créera une entité SaaS pure, libérant des capitaux pour l'innovation en matière de capteurs. ZEISS a affiché une croissance de revenus de 8 % à 10,894 milliards EUR en 2024 tout en consacrant 15 % à la R&D, validant une course axée sur l'innovation.

FARO Technologies a dépassé le premier trimestre 2025 avec 82,9 millions USD de ventes et une marge brute de 57 % grâce au scanner portable Leap ST, illustrant comment des cycles de produits agiles génèrent des bénéfices. Le consolidateur orienté services Trescal a ajouté 12 millions EUR de ventes en rachetant des laboratoires au Brésil, en Corée, en Thaïlande et aux États-Unis, mettant en évidence les possibilités de regroupement. L'adoption du QIF et d'autres normes d'interopérabilité favorise les entreprises capables d'harmoniser les données multi-fournisseurs sur les plateformes cloud, élevant les écosystèmes logiciels comme un nouveau rempart concurrentiel.

Leaders du secteur des services de métrologie

Hexagon AB

Carl Zeiss AG

FARO Technologies Inc.

Renishaw plc

Nikon Metrology NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : SGS a accepté d'acquérir Applied Technical Services pour 1 325 millions USD afin d'augmenter les revenus nord-américains au-dessus de 1,5 milliard USD et de saisir des synergies de vente croisée dans l'aérospatiale, l'énergie et la fabrication.

- Mars 2025 : Hexagon a lancé des plans pour scinder sa division de gestion du cycle de vie des actifs, visant une finalisation au premier semestre 2026 pour affiner la concentration stratégique et libérer de la valeur pour les actionnaires.

- Février 2025 : Nova a finalisé l'acquisition de Sentronics Metrology GmbH, élargissant la profondeur du contrôle de processus pour les usines de semi-conducteurs.

- Janvier 2025 : FARO a lancé l'appareil portable 3D Leap ST et mis à niveau le logiciel CAM2, ajoutant cinq modes de numérisation pour divers besoins de fabrication.

- Décembre 2024 : Hexagon a acquis la suite logicielle Geomagic de 3D Systems pour 123 millions USD, renforçant l'automatisation de la numérisation vers le modèle.

Portée du rapport mondial sur le marché des services de métrologie

| Étalonnage et certification |

| Inspection dimensionnelle |

| Numérisation 3D / Numériseur et scanner optique |

| Conseil et formation en GD&T |

| Rétro-ingénierie et simulation |

| Machines à mesurer tridimensionnelles |

| Traceurs et scanners laser |

| Machines à mesurer optiques et vidéo |

| Systèmes de métrologie de forme et de surface |

| Automobile |

| Aérospatiale et défense |

| Électronique et semi-conducteurs |

| Énergie et production d'électricité |

| Dispositifs médicaux |

| Machines lourdes et industrie |

| Autres secteurs d'utilisation finale |

| Services de laboratoire hors site |

| Sur site / En cours de processus (en ligne/à proximité de la ligne) |

| Laboratoires hybrides / mobiles |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par type de service | Étalonnage et certification |

| Inspection dimensionnelle | |

| Numérisation 3D / Numériseur et scanner optique | |

| Conseil et formation en GD&T | |

| Rétro-ingénierie et simulation | |

| Par type d'équipement entretenu | Machines à mesurer tridimensionnelles |

| Traceurs et scanners laser | |

| Machines à mesurer optiques et vidéo | |

| Systèmes de métrologie de forme et de surface | |

| Par secteur d'utilisation finale | Automobile |

| Aérospatiale et défense | |

| Électronique et semi-conducteurs | |

| Énergie et production d'électricité | |

| Dispositifs médicaux | |

| Machines lourdes et industrie | |

| Autres secteurs d'utilisation finale | |

| Par lieu de mesure | Services de laboratoire hors site |

| Sur site / En cours de processus (en ligne/à proximité de la ligne) | |

| Laboratoires hybrides / mobiles | |

| Par géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des services de métrologie ?

La taille du marché des services de métrologie est de 1,28 milliard USD en 2025 et devrait atteindre 1,83 milliard USD d'ici 2030.

Quel segment connaît la croissance la plus rapide dans les services de métrologie ?

Les services de numérisation 3D/numériseur optique se développent à un CAGR de 8,34 % car ils répondent aux besoins de contrôle qualité en temps réel.

Pourquoi l'Asie-Pacifique est-elle la région de croissance la plus attractive ?

L'expansion manufacturière en Chine et en Inde, ainsi qu'une hausse projetée de 50 % des revenus de la MRO en Inde d'ici 2026, stimulent la demande régionale de mesure de précision.

Comment les réglementations influencent-elles la demande de services ?

Les parties 11 et 820 du 21 CFR de la FDA et les normes AS9100 exigent des étalonnages documentés et traçables, poussant les fabricants vers des prestataires de services accrédités.

Quelles tendances technologiques façonneront les offres de services d'ici 2030 ?

Les traceurs laser portables, les analyses activées par l'IA, les certificats d'étalonnage numériques et les solutions de mesure sur machine domineront les futures exigences contractuelles.

Dernière mise à jour de la page le: