Taille et part du marché des phosphoramidites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.28 Milliards de dollars |

| Taille du Marché (2031) | 1.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des phosphoramidites par Mordor Intelligence

La taille du marché des phosphoramidites devrait passer de 1,20 milliard USD en 2025 à 1,28 milliard USD en 2026 et atteindre 1,74 milliard USD d'ici 2031, avec un TCAC de 6,34 % sur la période 2026-2031.

Porté par un appétit soutenu pour les thérapeutiques à base d'acides nucléiques et une dépendance croissante aux organisations de développement et de fabrication sous contrat, l'élan est encore alimenté par les premiers déploiements commerciaux de plateformes de synthèse enzymatique d'ADN (acide désoxyribonucléique)/ARN (acide ribonucléique). La clarté réglementaire entourant les oligonucléotides antisens et les petits ARN interférents raccourcit non seulement les délais cliniques, mais élève également la consommation annuelle d'amidites de grade BPF (Bonnes Pratiques de Fabrication) par programme en phase avancée à une fourchette de 50 à 200 kg, intensifiant ainsi la demande en réactifs en amont. Les préoccupations relatives à la sécurité de l'approvisionnement orientent des capacités supplémentaires vers l'Amérique du Nord. Parallèlement, les montées en puissance en Chine et en Inde, soutenues par des subventions, accentuent la concurrence régionale sur les coûts. En Europe, les obligations de recyclage des solvants orientent les fabricants vers des chimies plus vertes, réduisant efficacement les déchets dangereux et les coûts d'intrants.

Principaux enseignements du rapport

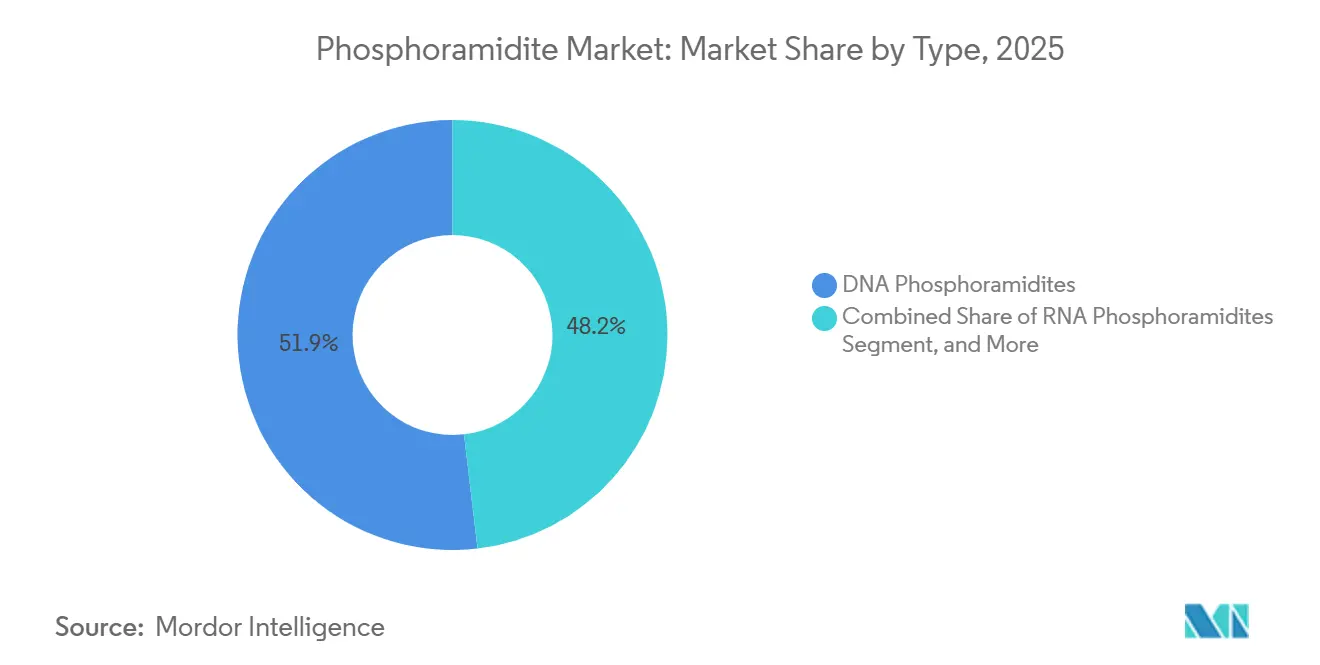

- Par type, les phosphoramidites d'ADN ont dominé avec une part de 51,85 % en 2025, tandis que les phosphoramidites d'ANL sont en passe d'enregistrer un TCAC de 8,21 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont capté 56,74 % des revenus de 2025, tandis que les CDMO et les CRO devraient se développer à un TCAC de 9,18 % durant 2026-2031.

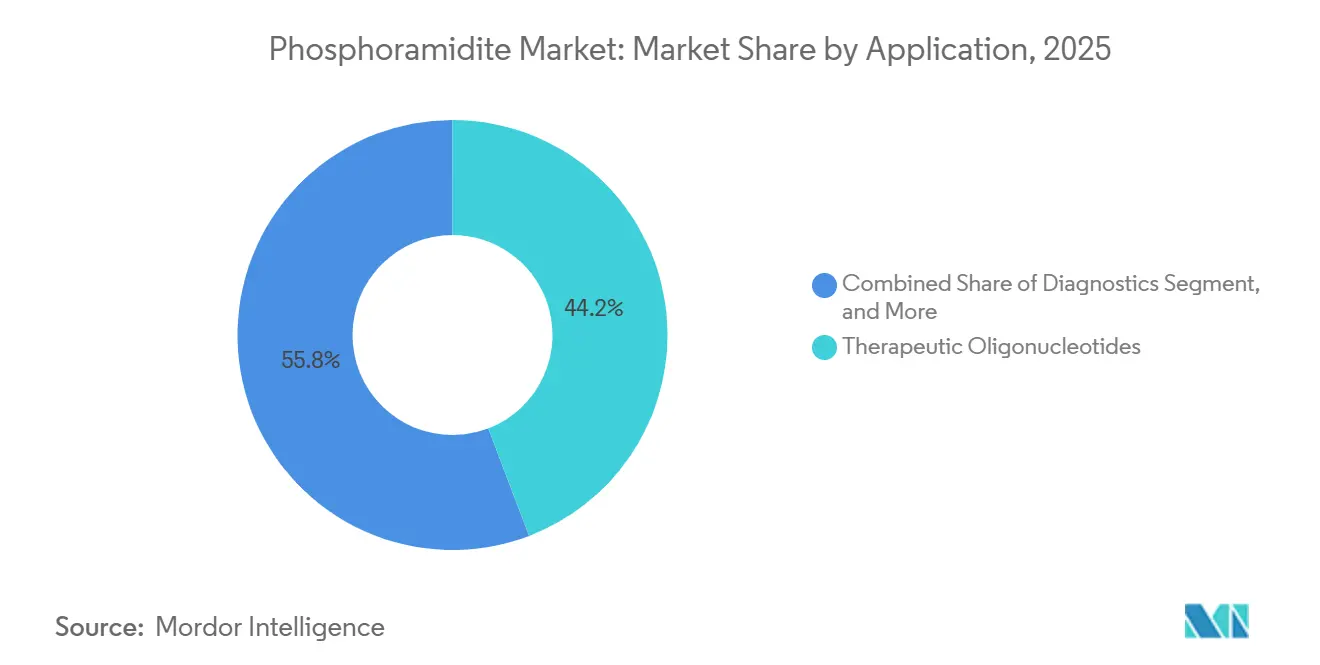

- Par application, les oligonucléotides thérapeutiques ont représenté 44,20 % des ventes en 2025, tandis que la thérapie génique et cellulaire devrait croître à un TCAC de 9,31 % sur la période de prévision.

- Par grade de pureté, le grade de recherche standard a représenté 48,10 % de la demande de 2025, et le grade BPF devrait croître à un TCAC de 8,05 % jusqu'en 2031.

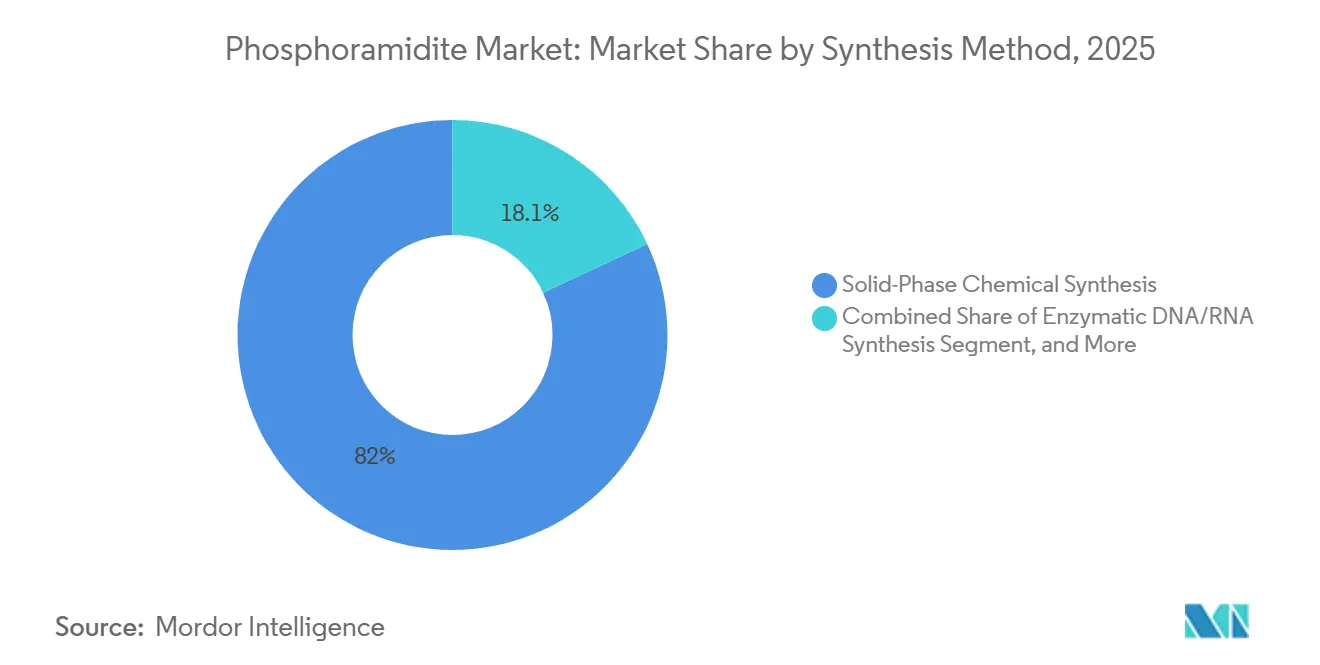

- Par méthode de synthèse, la synthèse chimique en phase solide a représenté 81,95 % en 2025, la synthèse enzymatique d'ADN/ARN devant croître à un TCAC de 7,86 % jusqu'en 2031.

- Par échelle de production, les lots de recherche et de découverte (<1 mmol) ont représenté 63,75 % du volume de 2025, tandis que la fabrication BPF à l'échelle commerciale (>100 mmol) devrait croître à un TCAC de 8,72 %.

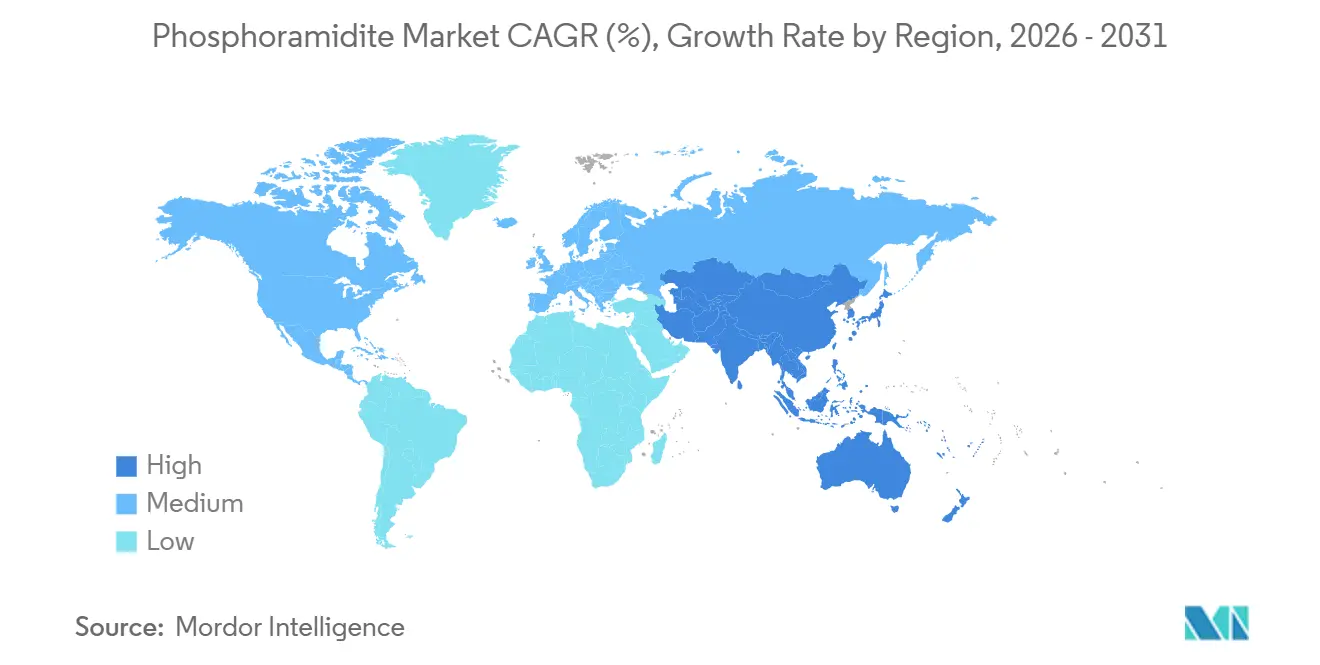

- Par géographie, l'Amérique du Nord a maintenu une part de 39,78 % en 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de 7,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des phosphoramidites

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Expansion rapide du pipeline de thérapeutiques à base d'acides nucléiques | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans la synthèse d'oligonucléotides à haut débit | +1.2% | Amérique du Nord, Europe, pôles Asie-Pacifique | Court terme (≤ 2 ans) |

| Financement gouvernemental pour la recherche génomique | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante en médecine personnalisée et diagnostics | +1.1% | Adoption précoce mondiale en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Les amidites hybrides enzymatiques-chimiques permettent de nouveaux flux de travail | +0.7% | Amérique du Nord et Europe ; montée en puissance en Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations au recyclage des solvants en chimie verte | +0.4% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide du pipeline de thérapeutiques à base d'acides nucléiques

Au quatrième trimestre 2024, le pipeline de développement clinique comprenait 1 261 thérapies à base d'ARN, soit une augmentation de 23 % par rapport à 2023. Notamment, 87 candidats ont progressé vers la Phase 2 ou 3 en 2024, chacun nécessitant des volumes d'amidites de plusieurs kilogrammes conformes aux Bonnes Pratiques de Fabrication (BPF).[1]Agence pour les projets de recherche avancée en santé, « Allocation budgétaire pour l'exercice 2025 », ARPA-H, arpa-h.gov L'approbation par la FDA en mars 2024 de l'olézarsène, qui a tiré parti de la chimie des acides nucléiques bloqués (ANL), a suscité 18 nouvelles initiatives ANL en seulement 9 mois. Des informations actualisées sur la pharmacologie clinique des oligonucléotides ont réduit d'environ 4 mois la durée des phases 1, stimulant la demande en réactifs. L'alliance étendue de Roche avec Ionis et le rachat de Chinook par Novartis illustrent l'engagement des grands groupes pharmaceutiques envers les modalités oligonucléotidiques. Ensemble, ces initiatives en phase avancée devraient générer 40 à 60 millions USD supplémentaires en achats de phosphoramidites d'ici 2026.

Avancées technologiques dans la synthèse d'oligonucléotides à haut débit

En décembre 2024, des scientifiques de l'Université Technologique du Michigan ont synthétisé des oligonucléotides de 1 728 mères, franchissant la barrière précédente d'environ 200 mères.[2]Hongene Biotech, « Licence de la technologie exNA », Hongene, hongene.com Cette avancée ouvre la voie à l'assemblage direct de brins d'ARN messager (ARNm), réduisant potentiellement le coût des vaccins à ARN auto-amplifiant d'environ 40 %. Les plateformes haute densité actuelles ont amélioré l'efficacité, traitant des plaques de 384 puits en seulement six heures, soit trois fois plus vite que les anciennes colonnes. Cette accélération est cruciale pour les criblages par Répétitions Palindromiques Courtes Groupées et Régulièrement Espacées (CRISPR), qui nécessitent souvent jusqu'à 100 000 guides par cycle. Les cycles plus rapides améliorent non seulement la conversion de trésorerie pour les Organisations de Développement et de Fabrication sous Contrat (CDMO), mais permettent également des commandes minimales de 5 à 10 grammes, facilitant l'accès aux laboratoires académiques. Grâce à cette capacité élargie, le marché des phosphoramidites est prêt à croître à mesure que des constructions plus longues et plus complexes deviennent un élément courant des cycles de production de routine.

Financement gouvernemental pour la recherche génomique

Pour l'exercice 2025, l'Agence pour les Projets de Recherche Avancée en Santé (ARPA-H) a alloué 1,5 milliard USD pour renforcer l'infrastructure des thérapies à base d'ARN.[3]Agence pour les projets de recherche avancée en santé, « Allocation budgétaire pour l'exercice 2025 », ARPA-H, arpa-h.gov Sur ce montant, 320 millions USD significatifs ont été dirigés vers le renforcement de la chaîne d'approvisionnement nationale en amidites. Parallèlement, la Mission Génomique pour la Santé Future de l'Australie s'est engagée à hauteur de 335 millions USD sur une décennie. Dans un mouvement parallèle, Horizon Europe a consacré 195 millions USD spécifiquement aux oligonucléotides ciblant les maladies rares. Par ailleurs, le 14e Plan quinquennal de la Chine a déployé des subventions substantielles de 390 millions USD, visant à stimuler la production locale de Principes Actifs Pharmaceutiques (PAP) et à réduire la dépendance aux importations d'ici 2028. Ces mouvements financiers stratégiques facilitent non seulement les nouvelles expansions de capacité, mais élargissent également le paysage géographique des sources d'approvisionnement.

Demande croissante en médecine personnalisée et diagnostics

En 2023, on dénombrait environ 170 diagnostics compagnons (CDx) autorisés ou approuvés par la Food and Drug Administration (FDA), chacun utilisant 5 à 15 ensembles de sondes personnalisées. Par ailleurs, en janvier 2025, Medicare a commencé à rembourser les tests d'ADN tumoral circulant. Cette mesure pourrait porter les volumes annuels de tests à un impressionnant 1,8 million d'ici 2027. Alors que les oligonucléotides thérapeutiques (oligos) se négocient à 800-1 200 USD par gramme, les sondes diagnostiques, dont le prix se situe entre 150 et 250 USD par gramme, nécessitent une gamme plus large d'unités de gestion des stocks (UGS). Cette stratégie de tarification conduit les fournisseurs à maintenir un stock de 120 à 150 variantes d'amidites. Une telle demande à double voie oblige les fournisseurs à adopter des stratégies de chaîne d'approvisionnement distinctes, garantissant que les canaux à marge élevée et faible volume, ainsi que ceux à marge modérée et fort volume, sont bien desservis.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Capital élevé requis pour les usines de grade BPF | -0.8% | Mondial ; plus aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Réglementations strictes sur la pureté des matières premières | -0.5% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Les restrictions sur les solvants liées aux PFAS augmentent les coûts de conformité | -0.6% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Perte d'exclusivité sur les brevets clés de protection du squelette | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capital élevé requis pour les usines de grade BPF

L'expansion d'une seule usine sur un site vierge peut dépasser 725 millions USD, comme l'a confirmé l'annonce d'Agilent en 2025 de doubler sa production d'oligonucléotides avec une mise en service prévue en 2026.[4]Société Américaine de Thérapie Génique et Cellulaire, « Rapport sur le pipeline de thérapies à base d'ARN T4 2024 », ASGCT, asgct.org La complexité de la construction englobe des suites de réacteurs, des systèmes de récupération de solvants et des salles blanches de classe C, tandis que les délais de validation s'étendent sur plusieurs années. Les entrants plus modestes peinent souvent à mobiliser des financements comparables, ce qui concentre les capacités parmi les acteurs établis financièrement solides. Les longues périodes de retour sur investissement et la perspective d'obsolescence technologique amplifient le risque d'investissement, tempérant ainsi l'entrée sur le marché malgré une demande croissante.

Réglementations strictes sur la pureté des matières premières

Les directives de la FDA finalisées en 2024 ont resserré les limites sur les impuretés réactives et mutagènes et ont introduit une validation améliorée des méthodes analytiques pour les fournisseurs de phosphoramidites. Le respect de ces spécifications nécessite une spectrométrie de masse à haute résolution, des lignes ségrégées dédiées et des archives de documentation élargies. La classification multi-niveaux des impuretés de Thermo Fisher illustre le niveau de détail désormais attendu. Les investissements en conformité augmentent les coûts opérationnels et prolongent les délais de libération, en particulier pour les entreprises opérant dans des juridictions qui manquent encore de normes harmonisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les modifications ANL commandent une prime thérapeutique

Les phosphoramidites d'ADN détenaient 51,85 % de la part du marché des phosphoramidites en 2025 et continuent d'ancrer le marché des phosphoramidites grâce à leur rôle central dans la synthèse des sondes antisens et diagnostiques. Les sous-types ANL, bien que représentant une base plus modeste, devraient surpasser les autres chimies avec un TCAC de 8,21 % face à des besoins croissants en stabilité in vivo. La taille du marché des phosphoramidites pour les variantes à base d'ADN devrait se développer régulièrement à mesure que les campagnes de médicaments en oncologie et en cardiologie de plusieurs kilogrammes entrent en phase avancée d'essais. La demande académique continue, associée aux nouveaux flux de travail d'ARN guide pour CRISPR, soutient le volume d'amidites d'ARN, tandis que les modifications spécialisées telles que le 2'-O-méthyle et le thiophosphate occupent des niches de prix premium.

Les avancées dans les stratégies de modifications multiples, illustrées par la méthode du 1,3-dithian-2-yl-méthoxycarbonyle pour les bases acylées, élargissent les possibilités de conception pour les thérapies combinées. Les méthodes de construction par ligation enzymatique testées par plusieurs entreprises de biotechnologie complètent, plutôt qu'elles ne concurrencent, les amidites d'ADN chimiques, en particulier pour les squelettes hautement modifiés.

Par utilisateur final : les CDMO captent la vague d'externalisation

Les entreprises pharmaceutiques et biotechnologiques ont consommé 56,74 % du marché des phosphoramidites en 2025, portées par l'expansion des pipelines thérapeutiques et les ambitions de fabrication intégrée verticalement. Les tendances à l'externalisation propulsent néanmoins les CDMO et les CRO, dont le TCAC de 9,18 % marque la progression la plus rapide sur l'horizon de prévision. Les 27 lignes opérationnelles d'oligonucléotides de WuXi STA et le modèle de licence CleanCap de TriLink attestent d'une demande de services soutenue. Les établissements académiques maintiennent un volume de base significatif, tandis que les laboratoires de diagnostic commandent de plus en plus des lots de haute pureté pour les kits de tests réglementés.

Par application : la thérapie génique stimule la complexité des spécifications

Les oligonucléotides thérapeutiques ont généré 44,20 % des revenus du marché des phosphoramidites en 2025, et l'élan du pipeline suggère un leadership continu. Les diagnostics compagnons et les flux de travail de séquençage dans le domaine du diagnostic assurent des taux de consommation stables, tandis que la thérapie génique et cellulaire, stimulée par l'édition ex vivo activée par CRISPR, enregistre le TCAC le plus rapide à 9,31 %. La taille du marché des phosphoramidites liée aux ARN guides pour vecteurs viraux devrait se développer fortement une fois que de plus grandes cohortes de patients entreront dans des essais pivots.

Par grade de pureté : le grade de recherche domine le volume

Le grade de recherche a représenté 48,10 % des expéditions de 2025 et reste le niveau de volume le plus élevé car les projets exploratoires consomment de nombreuses séquences à des seuils de pureté modestes. La demande en grade BPF croît plus rapidement à un TCAC de 8,05 % à mesure que les lancements commerciaux et les essais en phase avancée augmentent. Le catalogue TheraPure de Thermo Fisher, offrant des niveaux d'impuretés réactives inférieurs à 0,20 %, illustre le positionnement premium qui assure un pouvoir de fixation des prix.

Par méthode de synthèse : la synthèse chimique maintient sa domination

En 2025, la chimie en phase solide a dominé le marché, captant une part de 81,95 %, soutenue par des efficacités de couplage de 99 % ou plus et des actifs de production intégrés. Le mélange acoustique résonant a réduit l'utilisation de solvants de 90 % tout en maintenant des rendements entre 63 % et 92 %. Les constructions enzymatiques croissent à un taux de croissance annuel composé (TCAC) de 7,86 %, mais leurs limitations d'échelle et de pureté des produits les maintiennent dans un rôle complémentaire. Les protocoles hybrides devraient offrir une approche équilibrée, combinant la spécificité des méthodes chimiques avec les avantages en matière de durabilité des procédés enzymatiques.

Par échelle de production : l'échelle de recherche domine le volume

Les lots inférieurs à 1 mmol représentaient 63,75 % des expéditions de 2025, reflétant la nature fragmentée de la découverte précoce. Les lots à l'échelle commerciale supérieurs à 100 mmol progressent à un TCAC de 8,72 % à mesure que les médicaments approuvés augmentent leurs volumes. Les grands projets d'Agilent et de BioSpring soulignent un paysage en maturation dans lequel peu de fournisseurs certifiés gèrent les transitions du stade clinique au stade commercial.

Analyse géographique

L'Amérique du Nord a affiché une part de revenus de 39,78 % en 2025, soutenue par une clarté réglementaire établie, une forte présence de développeurs et des flux importants de capital-risque. La mise à niveau de 76 millions USD du site de bioconjugaison du Missouri par Merck KGaA illustre l'approfondissement soutenu du capital dans la région. Les États-Unis sont également en tête dans les technologies d'ARNm activées par CleanCap grâce à l'écosystème de licences de TriLink, renforçant les pôles d'innovation nationaux.

L'Asie-Pacifique devrait croître à un TCAC de 7,29 % jusqu'en 2031, portée par des coûts de production plus bas et une demande interne croissante pour les thérapies avancées. Le site de 169 acres de WuXi STA à Taixing, opérationnel depuis début 2024, illustre l'échelle que les CDMO nationaux atteignent. Les changements de politique encourageant l'approvisionnement « Chine plus plusieurs », combinés aux réglementations anti-espionnage mises à jour, incitent les multinationales à diversifier leurs sources en Inde, au Vietnam et en Thaïlande, remodelant la géographie de la chaîne d'approvisionnement.

L'Europe maintient une position stratégique grâce à une fabrication avancée et à des normes de qualité rigoureuses. La méga-installation d'ARN d'Offenbach de BioSpring, dont l'achèvement est prévu en 2027, sera l'une des plus grandes usines dédiées aux acides nucléiques au monde, soulignant l'engagement régional envers les biologiques à haute valeur ajoutée. Associé aux travaux d'harmonisation du Consortium Européen Pharmaceutique des Oligonucléotides, le continent reste une référence en matière d'excellence de fabrication et d'adoption de la chimie verte.

Paysage concurrentiel

Le secteur des phosphoramidites présente une concentration modérée. Thermo Fisher Scientific, Integrated DNA Technologies de Danaher et Merck KGaA tirent parti de l'intégration verticale, des matières premières aux services d'oligonucléotides finaux. Leur envergure leur confère des avantages en termes de coûts, une portée logistique mondiale et des infrastructures de conformité robustes. Des spécialistes de niche tels que Glen Research et Biosynth se différencient par des modifications personnalisées et une exécution rapide de petits lots.

Les licences stratégiques, notamment l'accord CleanCap de TriLink avec Lonza, élargissent les marchés adressables pour le coiffage de l'ARNm tout en intégrant la technologie propriétaire dans des services plus larges de substance médicamenteuse. Les initiatives de durabilité, notamment les boucles de recyclage des solvants et les systèmes de réacteurs à haute efficacité énergétique, émergent comme des leviers concurrentiels à mesure que les clients recherchent des empreintes environnementales réduites. Bien que la synthèse enzymatique représente une variable concurrentielle à long terme, les limitations actuelles de débit et d'impuretés préservent les avantages des acteurs chimiques établis.

Leaders du secteur des phosphoramidites

TriLink BioTechnologies

Bioneer Corporation

Thermo Fisher Scientific Inc.

Biosynth Ltd

Hongene Biotech Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Luxna Biotech Co., Ltd. et Inabata & Co., Ltd. ont conclu un accord de licence accordant à Inabata les droits de fabrication et de commercialisation de l'amidite d'acide nucléique modifié GuNA. Cet accord établit un partenariat stratégique, tirant parti du solide réseau de ventes mondial d'Inabata et de son expertise dans le développement de nouvelles opportunités de marché, ainsi que de la technologie innovante d'acides nucléiques modifiés de Luxna.

- Novembre 2025 : Kolon Life Science a dévoilé un phosphoramidite structurellement modifié pour les thérapeutiques à base d'ARN lors de TIDES Europe 2025, élargissant son portefeuille de médicaments polymères à base d'ARN en Corée.

- Août 2025 : Hongene a obtenu une licence pour la technologie exNA de l'École de Médecine UMass Chan, permettant des oligonucléotides à squelette modifié qui reposent sur une chimie avancée des phosphoramidites.

- Février 2025 : Agilent Technologies a commencé les expéditions depuis son expansion de 725 millions USD à Frederick, Colorado, en signant des contrats d'approvisionnement BPF de cinq ans avec trois commanditaires pharmaceutiques.

Portée du rapport sur le marché mondial des phosphoramidites

Les phosphoramidites sont des nucléosides modifiés et constituent un produit chimique standard utilisé dans la synthèse moderne de l'ADN. Les phosphoramidites permettent l'addition séquentielle de nouvelles bases à la chaîne d'ADN dans une réaction cyclique d'une simplicité exquise et d'une efficacité exceptionnelle.

Le marché des phosphoramidites est segmenté par type, utilisateur final et géographie. Par type, le marché est segmenté en phosphoramidites d'ADN, phosphoramidites d'ARN et autres phosphoramidites. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, instituts académiques et de recherche, et autres utilisateurs finaux. Le rapport couvre également les tailles de marché et les prévisions pour le marché des phosphoramidites dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Phosphoramidites d'ADN |

| Phosphoramidites d'ARN |

| Phosphoramidites d'ANL |

| Phosphoramidites d'ARN 2'-O-méthyle |

| Phosphoramidites spéciaux / modifiés |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts académiques et de recherche |

| CDMO et CRO |

| Laboratoires de diagnostic |

| Autres utilisateurs finaux |

| Oligonucléotides thérapeutiques |

| Diagnostics |

| Thérapie génique et cellulaire |

| Biologie synthétique et édition génomique |

| Outils de recherche |

| Grade de recherche standard |

| Grade HPLC |

| Grade BPF |

| Grade de très haute pureté |

| Synthèse chimique en phase solide |

| Synthèse enzymatique d'ADN/ARN |

| Hybride chimique-enzymatique |

| Échelle de recherche/découverte (<1 mmol) |

| Échelle pilote/clinique (1-100 mmol) |

| Échelle de fabrication commerciale / BPF (>100 mmol) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Phosphoramidites d'ADN | |

| Phosphoramidites d'ARN | ||

| Phosphoramidites d'ANL | ||

| Phosphoramidites d'ARN 2'-O-méthyle | ||

| Phosphoramidites spéciaux / modifiés | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Instituts académiques et de recherche | ||

| CDMO et CRO | ||

| Laboratoires de diagnostic | ||

| Autres utilisateurs finaux | ||

| Par application | Oligonucléotides thérapeutiques | |

| Diagnostics | ||

| Thérapie génique et cellulaire | ||

| Biologie synthétique et édition génomique | ||

| Outils de recherche | ||

| Par grade de pureté | Grade de recherche standard | |

| Grade HPLC | ||

| Grade BPF | ||

| Grade de très haute pureté | ||

| Par méthode de synthèse | Synthèse chimique en phase solide | |

| Synthèse enzymatique d'ADN/ARN | ||

| Hybride chimique-enzymatique | ||

| Par échelle de production | Échelle de recherche/découverte (<1 mmol) | |

| Échelle pilote/clinique (1-100 mmol) | ||

| Échelle de fabrication commerciale / BPF (>100 mmol) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des phosphoramidites en 2026 ?

La taille du marché des phosphoramidites est de 1,28 milliard USD en 2026.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le TCAC prévu est de 6,34 % jusqu'en 2031.

Quelle application consomme le plus de phosphoramidites ?

Les oligonucléotides thérapeutiques représentent 44,20 % des revenus de 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 7,29 % jusqu'en 2031.

Qu'est-ce qui stimule la demande des CDMO ?

L'externalisation de la fabrication complexe d'oligonucléotides pousse la demande des CDMO/CRO à un TCAC de 9,18 %.

Comment les fournisseurs répondent-ils aux préoccupations environnementales ?

Les entreprises adoptent des technologies de réduction des solvants telles que le mélange acoustique résonant, réduisant les volumes de solvants de 90 %.

Dernière mise à jour de la page le: