Taille et part du marché des phoroptères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

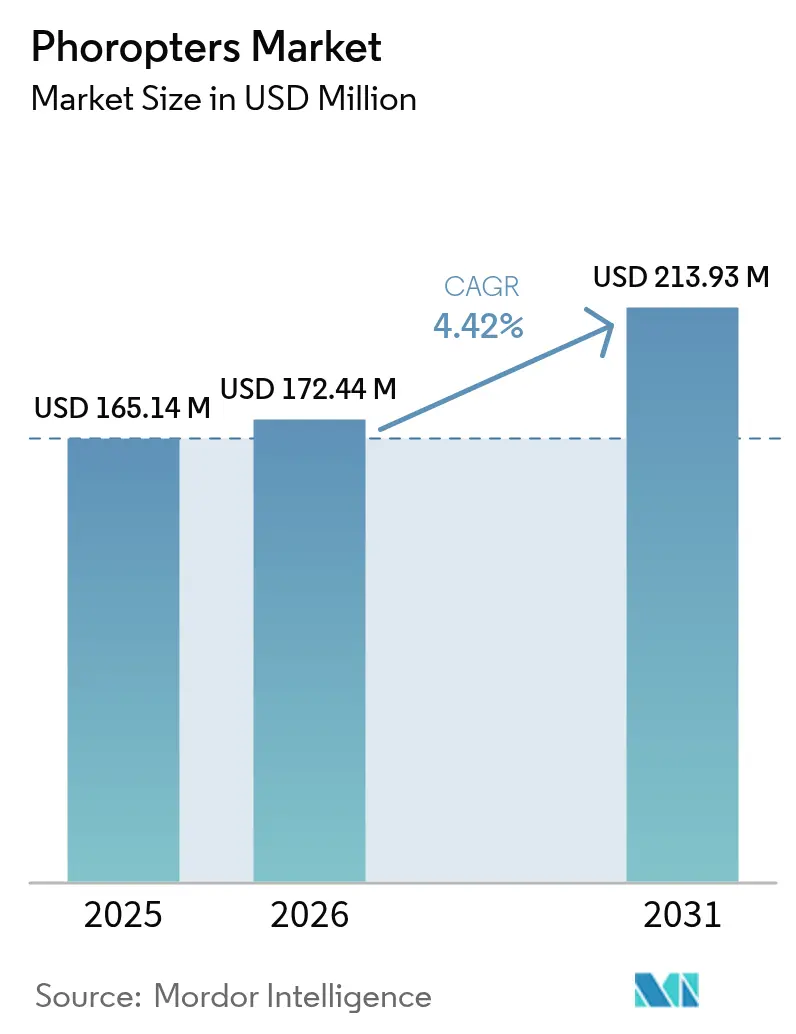

| Taille du Marché (2026) | 172.44 Millions de dollars américains |

| Taille du Marché (2031) | 213.93 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.42% CAGR |

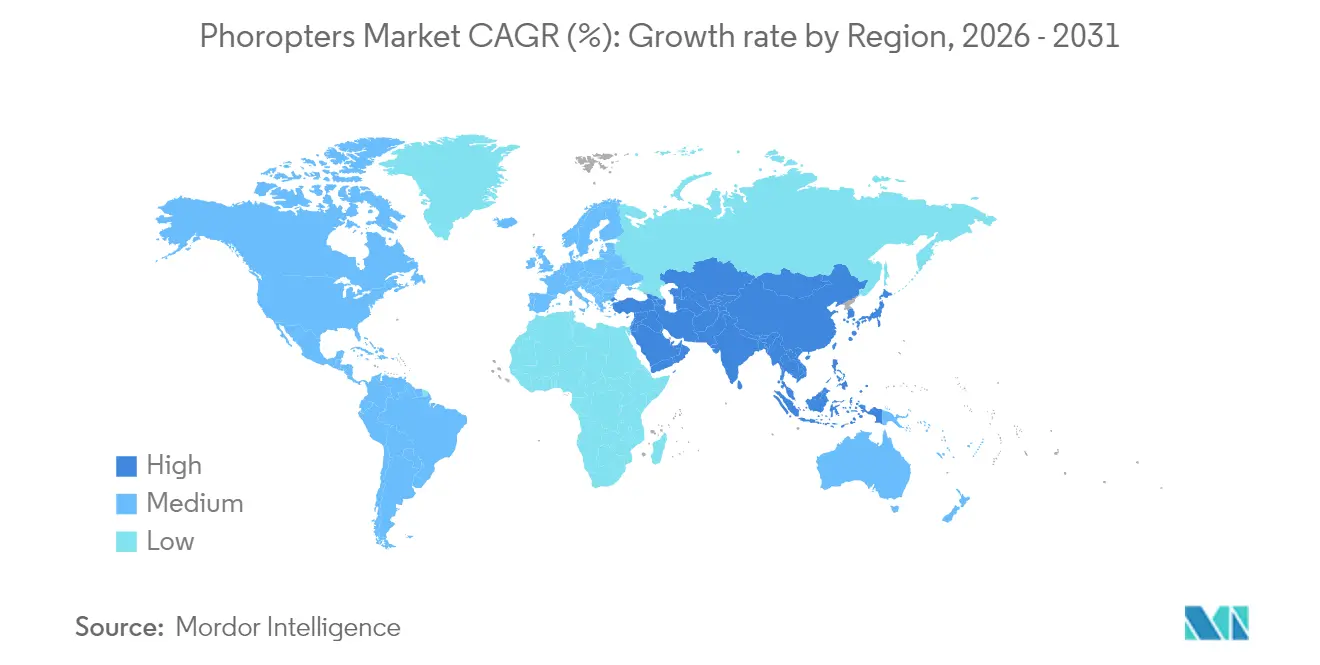

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

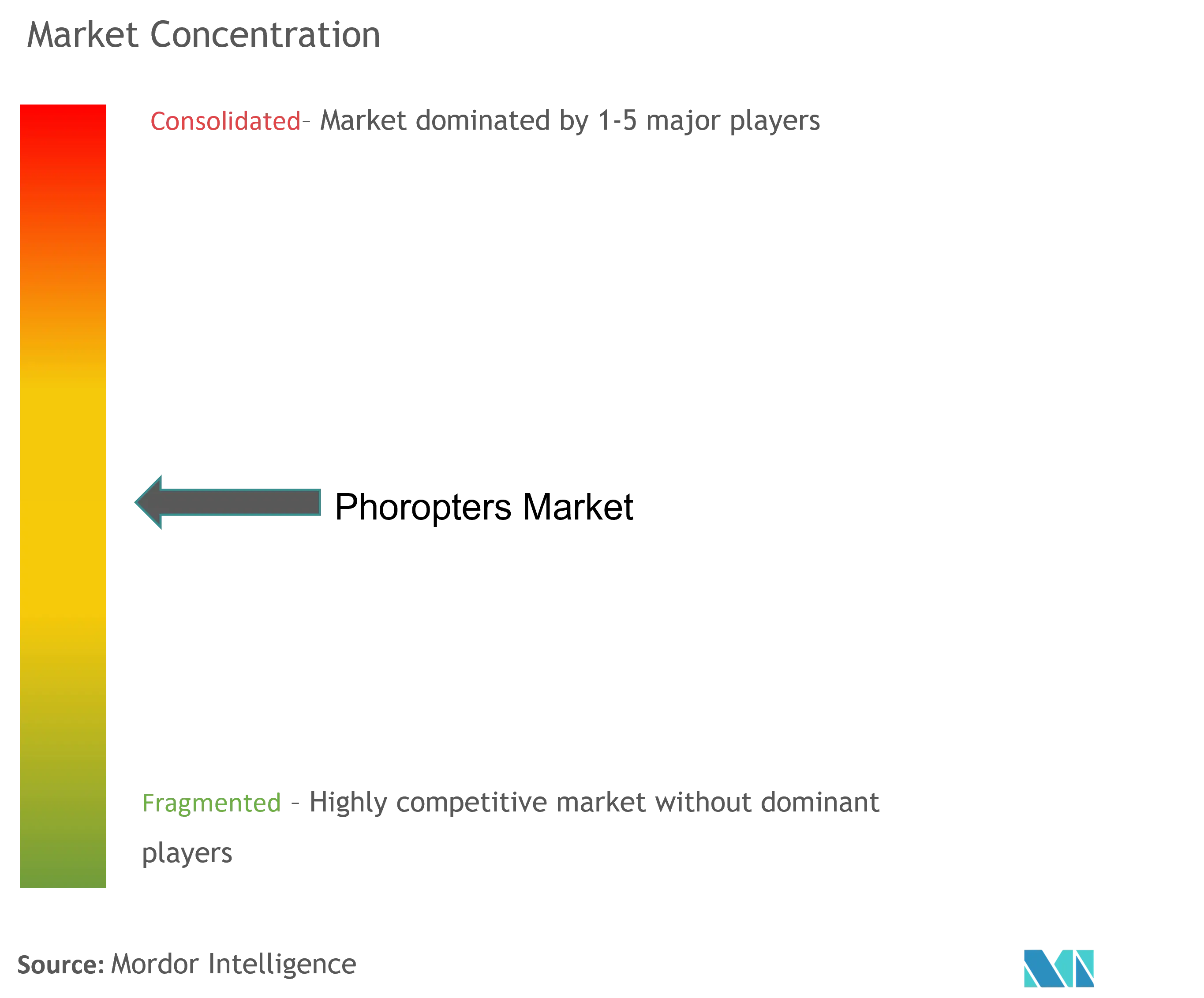

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des phoroptères par Mordor Intelligence

La taille du marché des phoroptères devrait passer de 165,14 millions USD en 2025 à 172,44 millions USD en 2026 et devrait atteindre 213,93 millions USD d'ici 2031, à un TCAC de 4,42 % sur la période 2026-2031. La demande est portée par la prévalence croissante des erreurs de réfraction, le vieillissement rapide de la population et le passage de la réfraction manuelle à des flux de travail diagnostiques connectés. Les modèles automatisés réduisent le temps d'examen, s'intègrent aux dossiers de santé électroniques et soutiennent des modèles de service assurés par des techniciens, tandis que les appareils manuels traditionnels dominent encore dans de nombreuses cliniques indépendantes. Les chaînes d'optique de détail standardisent les tests à haut volume, les hôpitaux passent à des plateformes numériques interfacées avec les logiciels de planification chirurgicale, et les canaux d'approvisionnement en ligne gagnent du terrain à mesure que la transparence des spécifications s'améliore. Les fournisseurs regroupent désormais logiciels, analyses et contrats d'assistance à distance, repositionnant le marché des phoroptères d'un achat matériel à une solution de flux de travail.

Principaux enseignements du rapport

- Par type de produit, les systèmes manuels ont représenté 53,78 % de la part de marché des phoroptères en 2025, tandis que les appareils numériques et automatisés progressent à un TCAC de 5,21 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les cliniques ophtalmologiques ont détenu 46,02 % de la part de revenus en 2025 ; les chaînes d'optique de détail affichent la trajectoire la plus rapide avec un TCAC de 5,68 % jusqu'en 2031.

- Par canal de distribution, les ventes directes ont représenté 49,65 % de la taille du marché des phoroptères en 2025, tandis que le commerce en ligne progresse à un TCAC de 6,19 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,21 % des revenus en 2025, mais l'Asie-Pacifique progresse à un TCAC de 6,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des phoroptères

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante des erreurs de réfraction | +1.2% | Mondial, avec concentration en Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolution vers des systèmes de réfraction numériques et automatisés | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Vieillissement de la population nécessitant des examens oculaires fréquents | +0.8% | Mondial, particulièrement dans les marchés développés | Long terme (≥ 4 ans) |

| Les phoroptères numériques intégrés aux DSE augmentent le débit | +0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Téléoptométrie et modernisation des chaînes de détail | +0.4% | Mondial, avec adoption précoce dans les centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des erreurs de réfraction

La myopie touche désormais 80 à 90 % des lycéens dans plusieurs économies d'Asie orientale, 10 à 20 % étant exposés à des complications pathologiques nécessitant une surveillance fréquente [1]Source : Emma Liu, « La myopie chez les lycéens asiatiques dépasse désormais 90 % », BioSpectrum Asia, biospectrumasia.com . Les confinements liés à la COVID-19 ont amplifié ce fardeau ; Hong Kong a enregistré une multiplication par 2,5 des nouveaux cas de myopie infantile, cimentant une demande à long terme pour le dépistage en milieu scolaire. En dehors de l'Asie orientale, les adultes iraniens âgés de 60 ans et plus présentent une myopie à 31,65 % et une hypermétropie à 45,36 %, soulignant que l'erreur de réfraction non corrigée touche tous les groupes d'âge[2]Source : Roya Ziaei, « Prévalence des erreurs de réfraction chez les personnes âgées iraniennes », BMC Ophthalmology, bmcophthalmol.biomedcentral.com . Ces évolutions démographiques et de mode de vie maintiennent les phoroptères au cœur des soins oculaires primaires, les élevant du rang d'outils facultatifs à celui de nécessités de santé publique.

Évolution vers des systèmes de réfraction numériques et automatisés

Les appareils binoculaires automatisés ont réalisé les tests en 171 secondes contre 190 secondes pour les appareils numériques classiques, tout en maintenant une précision équivalente. Des chercheurs de l'Université d'Arizona ont mis au point un phoroptère automatique en 20 secondes qui supprime les réponses subjectives, ce qui pallie les barrières linguistiques et standardise les résultats. Ces gains de vitesse soutiennent les chaînes de détail à haut débit et les centres de téléoptométrie en milieu rural. Associé à un logiciel qui télécharge automatiquement les données de réfraction dans les dossiers patients, le marché des phoroptères s'aligne sur les programmes de numérisation hospitalière et les mandats nationaux de santé électronique.

Vieillissement de la population nécessitant des examens oculaires fréquents

La presbytie touche presque chaque individu de plus de 50 ans, tandis qu'un astigmatisme cornéen supérieur à 1,00 D est présent chez 44,2 % des candidats à la chirurgie de la cataracte. Des tests objectifs fréquents sont essentiels pour la planification chirurgicale et la détection des maladies systémiques, car les résultats ophtalmiques sont corrélés aux biomarqueurs de fragilité. Cette exigence prévisible et récurrente protège le marché des phoroptères des fluctuations économiques cycliques et favorise les modèles haut de gamme interfacés avec les suites d'imagerie diagnostique.

Les phoroptères numériques intégrés aux DSE augmentent le débit

Les dossiers électroniques spécifiques à l'ophtalmologie exigent une importation fluide des données dans des formats absents des systèmes informatiques de santé génériques. Le programme de services de soins oculaires à base technologique des États-Unis a servi plus de 70 000 anciens combattants grâce à des consultations à distance rendues possibles par des protocoles de capture standardisés. La suite VisioGen de Carl Zeiss Meditec associe des outils de communication à l'import automatique des données de réfraction pour réduire le temps en cabinet. Les cliniques quantifient le retour sur investissement grâce à la réduction des erreurs de transcription et à un flux patient plus rapide, accélérant ainsi les cycles de remplacement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût initial élevé des phoroptères numériques | -0.8% | Mondial, particulièrement dans les marchés émergents | Court terme (≤ 2 ans) |

| Remboursement limité des dispositifs d'examen oculaire avancés | -0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pénurie de personnel qualifié en réfraction | -0.5% | Mondial, aiguë dans les zones rurales | Long terme (≥ 4 ans) |

| Essor du marché de l'équipement d'occasion | -0.3% | Pays en développement, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des phoroptères numériques

Les appareils automatisés haut de gamme sollicitent fortement les budgets d'investissement, en particulier pour les optométristes indépendants dans les régions dépourvues de financement d'équipements. Les dispositifs reconditionnés résolvent 43,5 % des pénuries d'équipements médicaux dans les économies en développement, soulignant la sensibilité aux coûts. Jusqu'à ce que l'échelle de fabrication et l'assemblage local compriment les prix, l'adoption se divise : les chaînes à haut volume modernisent rapidement leurs équipements tandis que les cliniques plus petites conservent leurs appareils manuels.

Remboursement limité des dispositifs d'examen oculaire avancés

Les politiques des payeurs, telles que celles d'Horizon Blue Cross Blue Shield, remboursent le code CPT 92015 uniquement pour les réfractions liées à une maladie, et non pour les dépistages de routine. Les prestataires financent donc l'amortissement des équipements par des frais à la charge du patient, ce qui freine l'appétit pour les mises à niveau. Les données démontrant des économies préventives pourraient entraîner une évolution des politiques, mais l'adoption à court terme reste inégale selon les systèmes de santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit – Persistance du manuel, dynamisme du numérique

La taille du marché des phoroptères pour les appareils manuels s'élevait à 88,81 millions USD en 2025 et représentait encore 53,78 % des revenus. La longue durée de vie des produits et les prix plus bas séduisent les petites cliniques, mais les alternatives numériques et automatisées progressent à un TCAC de 5,21 % jusqu'en 2031. Les systèmes automatisés réduisent le temps de consultation tout en exportant les données de réfraction directement vers des dossiers en nuage. Leur flux de travail adapté aux techniciens contribue à pallier le déficit prévu de 30 % en ophtalmologistes d'ici 2035. À mesure que les orientations réglementaires sur les tests objectifs se consolident, les cliniques échangeront progressivement le savoir-faire artisanal contre des analyses reproductibles, positionnant les gammes numériques pour éroder la domination des appareils manuels au-delà de 2030.

Les appareils manuels resteront viables sur les marchés orientés vers le reconditionnement, où les contraintes de financement prédominent. Les modèles d'abonnement émergents qui regroupent logiciels, maintenance et mises à niveau périodiques pourraient accélérer le retrait des systèmes purement mécaniques. Les fabricants qui équipent les cadres existants de modules de capteurs pourraient capter de la valeur auprès des cabinets peu enclins à acquérir des remplacements complets.

Par utilisateur final – Les chaînes de détail stimulent le volume

Les hôpitaux et les cliniques ophtalmologiques spécialisées ont représenté 46,02 % des revenus de 2025 grâce à des parcours de soins complets. Leurs cycles d'approvisionnement dépendent du débit chirurgical et des audits d'accréditation qui favorisent les plateformes intégrées. En revanche, les réseaux d'optique de détail progressent à un TCAC de 5,68 % car les consommateurs qui se présentent spontanément privilégient le service intégré avec une tarification transparente. Les phoroptères numériques permettent des protocoles standardisés, des files d'attente plus courtes et une cohérence entre les points de vente, essentiels pour les franchiseurs.

Les optométristes indépendants font face à des dépenses de location en hausse et à des plafonds de remboursement qui compriment les marges. Beaucoup répondent en se diversifiant dans la thérapie du syndrome de l'œil sec ou les aides pour la basse vision plutôt qu'en modernisant le matériel de réfraction. Les centres de recherche universitaires, bien que modestes en termes de revenus, sont à l'avant-garde des études de validation qui accélèrent les homologations réglementaires, influençant ainsi les messages marketing et les priorités de conception.

Par canal de distribution – Le commerce numérique gagne du terrain

Les accords directs avec les fabricants ont maintenu 49,65 % des revenus de 2025 car les clients dépendent de l'installation, de l'étalonnage et de la formation. Cependant, les plateformes d'approvisionnement en ligne affichent un TCAC de 6,19 % en réduisant les coûts de recherche et en publiant des comparateurs de spécifications transparents. Les phoroptères automatisés standardisés se transportent facilement et nécessitent une installation minimale sur site, ce qui convient à la livraison par coursier.

Les réseaux de distributeurs restent essentiels dans les économies émergentes où les permis d'importation, le service après-vente et le support linguistique influencent les décisions d'achat. Des stratégies de vente hybrides – génération de prospects en ligne avec des partenaires de service locaux – ont émergé pour conjuguer l'efficience des marges avec un support pratique. À mesure que davantage de prestataires s'orientent vers la propriété multi-cliniques, les services d'approvisionnement numérique centralisés légitimeront davantage les canaux de commerce électronique.

Analyse géographique

L'Amérique du Nord a généré 38,21 % des revenus mondiaux en 2025, soutenue par une forte pénétration de l'assurance privée et des dépenses d'investissement robustes. Les cliniques des États-Unis procèdent fréquemment à des mises à niveau pour se conformer aux règles de sécurité des données et bénéficier des avantages de remboursement liés aux résultats documentés. Les voies réglementaires de la FDA pour les dispositifs de classe I et de classe II définissent des critères de test clairs, ce qui accélère les délais de commercialisation. Les pénuries de main-d'œuvre, 60 % des cabinets d'optométrie signalant des postes vacants, intensifient le pivot vers des séances assurées par des techniciens qui s'appuient sur des phoroptères automatisés. Les hausses tarifaires proposées sur les importations ophtalmiques pourraient favoriser les assembleurs nationaux mais risquent d'alourdir les coûts de mise à niveau pour les cabinets plus petits.

L'Europe présente un profil mature mais contraint par les coûts. La couverture universelle encourage les dépistages oculaires réguliers, soutenant des cycles de remplacement des phoroptères stables. Cependant, les taux de remboursement des systèmes à payeur unique contraignent les cliniques à justifier les équipements haut de gamme par des économies de flux de travail démontrées. Des règles strictes de marquage CE avantagent les fabricants établis dotés de systèmes de gestion de la qualité éprouvés. Des projets pilotes de télémédecine transfrontalière en Scandinavie révèlent que des phoroptères numériques intégrés peuvent desservir efficacement des îles isolées, susceptibles d'inspirer une adoption plus large.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un TCAC de 6,84 %. Les campagnes de santé publique font face à une épidémie de myopie où jusqu'à 90 % des adolescents d'Asie orientale ont besoin de verres correcteurs. Les gouvernements de Chine, de Singapour et de Corée du Sud subventionnent des programmes de dépistage scolaire, stimulant les achats en volume d'appareils automatisés portables. Les pays qui modernisent leur couverture universelle, comme l'expansion du régime ambulatoire de Thaïlande, financent des cliniques provinciales qui nécessitent des phoroptères faciles à entretenir. Les fournisseurs locaux de composants optiques réduisent les délais d'approvisionnement et compriment les coûts, permettant un assemblage local qui rivalise avec les marques importées.

L'Amérique du Sud affiche une adoption fragmentée. Les centres urbains du Brésil et de la Colombie intègrent des phoroptères numériques dans les chaînes de magasins, tandis que les zones rurales s'appuient encore sur des appareils manuels en raison de budgets contraints et d'une alimentation électrique intermittente. Les missions de vision à but non lucratif stimulent la demande d'appareils portables capables de résister aux conditions de terrain, favorisant indirectement la notoriété des marques auprès des praticiens locaux. Le Moyen-Orient et l'Afrique enregistrent des achats hospitaliers sporadiques liés à des projets d'infrastructure financés par des donateurs ; les équipements manuels reconditionnés dominent les inventaires des cliniques privées. L'exonération des droits d'importation sur les dispositifs médicaux essentiels, récemment promulguée au Kenya, pourrait stimuler les livraisons de modèles automatisés d'entrée de gamme.

Paysage concurrentiel

Le marché des phoroptères accueille un mélange de géants de l'optique établis et de perturbateurs spécialisés. Carl Zeiss Meditec, Topcon et NIDEK renforcent leurs positions grâce à l'intégration verticale. Zeiss a consolidé sept divisions optiques en une unité photonique dédiée et a acquis le Dutch Ophthalmic Research Center (Centre néerlandais de recherche ophtalmique), permettant des synergies du diagnostic à la chirurgie. EssilorLuxottica a acquis une participation de 80 % dans Heidelberg Engineering, étendant sa portée des verres aux diagnostics OCT. Ces mouvements regroupent la réfraction avec les flux de travail d'imagerie et thérapeutiques, renforçant les barrières à la substitution.

Les innovations constituent un facteur de différenciation : Zeiss a dévoilé VisioGen, un assistant de gestion de clinique piloté par l'IA ; Reichert propose des appareils à technologie Bluetooth s'intégrant aux plateformes en nuage ; Visionix commercialise des salles d'examen multifocales de bout en bout adaptables aux points de vente au détail aux espaces restreints.

Les perturbateurs remodèlent la dynamique concurrentielle. iCRx revendique un examen oculaire objectif en 60 secondes, remettant en cause le modèle subjectif traditionnel de 15 minutes. Le prototype portable en 20 secondes de l'Université d'Arizona cible les déploiements humanitaires et les cabinets de soins primaires. Ces entrants misent sur la rapidité, la facilité d'utilisation et des coûts unitaires plus faibles. Les acteurs établis répondent en intégrant des analyses, l'étalonnage à distance et des mises à jour logicielles par abonnement. Les alliances stratégiques avec les fournisseurs de DSE et les plateformes de télésanté deviennent déterminantes car les acheteurs évaluent de plus en plus l'interopérabilité à l'égal de la qualité optique.

Leaders du secteur des phoroptères

Marco

Rexxam Co., Ltd.

Reichert, Inc.

Carl Zeiss AG

Topcon Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Carl Zeiss a lancé la Research Data Platform (plateforme de données de recherche), un système d'IA en nuage développé avec Boehringer Ingelheim pour faire avancer les études sur les maladies rétiniennes chroniques.

- Décembre 2024 : EssilorLuxottica a acquis Espansione Group, s'étendant ainsi aux dispositifs de thérapie oculaire non invasive.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des phoroptères comme le revenu annuel généré par les nouveaux instruments ophtalmiques manuels et numériques (dotés de logiciels) qui abritent des lentilles, des cylindres et des prismes interchangeables pour la réfraction subjective au cours d'un examen de la vue. L'appareil se trouve entre le praticien et le patient et permet aux optométristes d'affiner en temps réel les corrections sphériques, cylindriques et d'axe, qui constituent ensuite la base d'une prescription de lunettes ou de lentilles de contact.

Note sur le champ d'application, Exclusions : Les appareils qui n'effectuent qu'une réfraction objective, tels que les autoréfracteurs autonomes et les aberromètres à front d'onde, ainsi que les appareils remis à neuf ou loués, ne sont pas couverts par le présent champ d'application.

Aperçu de la segmentation

- Par type de produit (valeur)

- Phoroptères manuels

- Phoroptères numériques / automatisés

- Par utilisateur final (valeur)

- Hôpitaux et cliniques ophtalmologiques

- Chaînes d'optique de détail

- Optométristes indépendants

- Centres chirurgicaux ambulatoires

- Instituts académiques et de recherche

- Par canal de distribution (valeur)

- Ventes directes

- Réseau de distributeurs / concessionnaires

- Ventes en ligne

- Par région (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons complété le travail documentaire par des entretiens structurés et de courtes enquêtes auprès d'optométristes praticiens, d'ingénieurs biomédicaux chez des fabricants d'appareils, de responsables des achats dans des hôpitaux ophtalmologiques multisites et de distributeurs principaux en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique. Les conversations ont permis de vérifier les taux d'utilisation des phoroptères, les durées de vie moyennes, la dispersion des prix et le rythme auquel les cliniques se tournent vers les interfaces numériques, ce qui a permis d'ancrer nos hypothèses.

Recherche documentaire

Nos analystes commencent par cartographier la demande à l'aide de sources librement accessibles et hautement crédibles, telles que la base de données de l'OMS sur les troubles de la vision, les tableaux de vieillissement de la population des Nations unies, les enquêtes nationales sur la cécité et la santé oculaire, ainsi que les registres d'importation et d'exportation accessibles via Volza. Les formulaires 10-K des entreprises, les annuaires des associations professionnelles d'ophtalmologie, les revues spécialisées sur les techniques de réfraction et les familles de brevets extraites de Questel nous aident à comparer les taux d'adoption des technologies et les prix de vente moyens.

Les ministères de la santé et les bureaux de statistiques recueillent ensuite des données sur les détaillants d'optique, les infrastructures hospitalières et les tarifs de remboursement au niveau national ; ces données fournissent les conditions limites pour la croissance de la base installée et les cycles de remplacement. D&B Hoovers et Dow Jones Factiva comblent les lacunes financières ou d'information restantes. La liste ci-dessus est illustrative et non exhaustive ; de nombreuses autres sources secondaires ont contribué à la collecte, à la validation et à la clarification des données.

Dimensionnement du marché et prévisions

Le modèle repose sur une construction mixte descendante et ascendante. Nous partons de la prévalence de l'erreur de réfraction, de la densité des optométristes et des volumes annuels moyens d'examens de la vue pour estimer la demande potentielle ; les chiffres du parc installé et les courbes de remplacement sur cinq ans traduisent cette demande en ventes unitaires, qui sont ensuite multipliées par les prix de vente conseillés propres à chaque pays.

Les listes de fournisseurs et les vérifications des canaux de distribution servent de tests de vraisemblance. Les variables clés comprennent la croissance de la population vieillissante, les dépenses de santé par habitant, les taux de numérisation des cliniques, les cycles de remplacement typiques de quatre à sept ans et la part croissante des phoroptères automatisés. Les prévisions sont établies à l'aide d'une régression multivariée qui relie ces facteurs aux données historiques sur les expéditions, avec une analyse de scénario sur les prix et les changements de réglementation pour limiter les marges d'erreur.

Cycle de validation et de mise à jour des données

Chaque résultat est revu par deux analystes, les écarts sont vérifiés par rapport aux statistiques commerciales de tiers, et des appels de suivi sont effectués lorsque des anomalies persistent. Mordor actualise les données chaque année et publie des mises à jour intermédiaires lorsque des chocs politiques, monétaires ou technologiques modifient matériellement la trajectoire du marché.

Pourquoi les chiffres de référence des phoroptères du Mordor résistent-ils à l'examen ?

Les estimations publiées varient souvent parce que les entreprises divergent sur la gamme de produits, l'inflation du prix de vente conseillé et les calendriers de remplacement. Notre sélection rigoureuse du champ d'application, notre cadence de mise à jour annuelle et notre transparence au niveau des pilotes minimisent ces dérives.

Les principaux facteurs d'écart sont l'inclusion différente des autoréfracteurs, l'utilisation des prix de liste au lieu des prix de transaction, l'hypothèse d'un cycle de vie de trois ans au lieu de sept ans, et les extrapolations pour une seule région sans multiplicateurs de prévalence ajustés à l'âge.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 165,14 MIO USD (2025) | Renseignements sur le Mordor | - |

| 153,90 MIO USD (2024) | Conseil mondial A | ne tient pas compte des rabais de masse accordés par les hôpitaux ; actualisation plus rapide des prévisions |

| 161,86 MIO USD (2024) | Journal professionnel B | traite les unités remises à neuf comme de nouvelles ventes ; couverture nationale limitée |

| 75,90 MILLIONS D'USD (2024) | Association sectorielle C | exclut les phoroptères numériques, ce qui conduit à une sous-estimation |

La comparaison montre que, même si les chiffres clés diffèrent, la base de référence de Mordor équilibre des PSA réalistes, une couverture complète des produits et des facteurs de demande ajustés en fonction de l'âge globalement cohérents, ce qui en fait une boussole fiable pour la planification stratégique.

Questions clés répondues dans le rapport

Qu'est-ce qui motive l'évolution mondiale vers les phoroptères numériques ?

La réduction des temps d'examen, l'intégration directe aux DSE et la possibilité de déléguer les tests aux techniciens sont les principaux catalyseurs. Les appareils automatisés réalisent des réfractions en aussi peu que 171 secondes tout en exportant les résultats directement dans les dossiers patients.

Quelle est la taille actuelle du marché des phoroptères et à quelle vitesse croît-il ?

La taille du marché des phoroptères s'élève à 172,44 millions USD en 2026 et s'étendra à 213,93 millions USD d'ici 2031, reflétant un TCAC de 4,42 %.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

Une prévalence de la myopie atteignant jusqu'à 90 % chez les adolescents d'Asie orientale et des programmes de dépistage scolaire financés par les gouvernements propulsent la région à un TCAC de 6,84 %.

Qu'est-ce qui limite l'adoption des phoroptères numériques haut de gamme dans les petits cabinets ?

Le coût initial élevé et le remboursement limité par les assurances signifient que les praticiens indépendants ne peuvent souvent pas récupérer rapidement leurs investissements, en particulier dans les marchés émergents où les appareils manuels reconditionnés sont facilement disponibles.

Quel segment de marché se développe le plus rapidement ?

Les chaînes d'optique de détail progressent à un TCAC de 5,68 % car la demande des consommateurs pour des examens oculaires rapides, transparents et en magasin s'aligne sur les phoroptères numériques opérés par des techniciens.

Dernière mise à jour de la page le: