Taille et Part du Marché des Matériaux à Changement de Phase

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

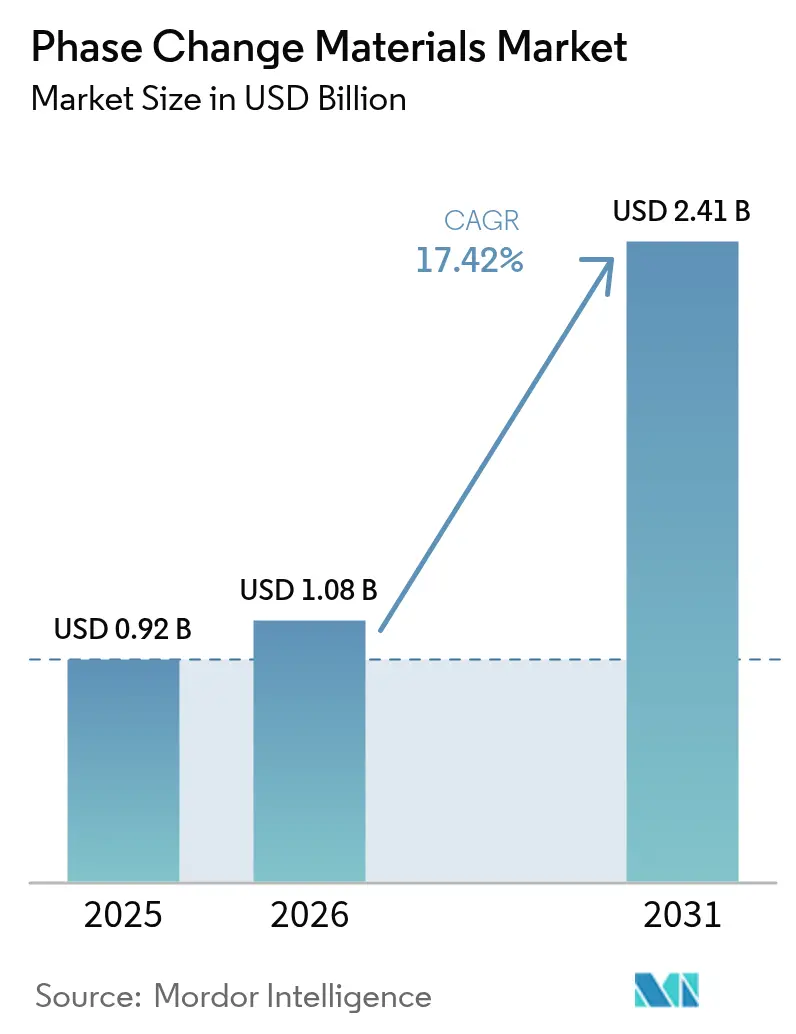

| Taille du Marché (2026) | 1.08 Milliards de dollars |

| Taille du Marché (2031) | 2.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Matériaux à Changement de Phase par Mordor Intelligence

La taille du marché des matériaux à changement de phase en 2026 est estimée à 1,08 milliard USD, en progression par rapport à la valeur de 2025 de 0,92 milliard USD, avec des projections pour 2031 indiquant 2,41 milliards USD, croissant à un TCAC de 17,42 % sur la période 2026-2031. L'allongement des vagues de chaleur, les objectifs de construction à émissions nettes nulles et l'électrification rapide des transports placent désormais le stockage par chaleur latente au cœur des stratégies énergétiques commerciales. Les codes de performance énergétique des bâtiments obligatoires en Europe et en Amérique du Nord accélèrent l'intégration, tandis que la logistique de la chaîne du froid et les batteries de véhicules électriques étendent la portée de la technologie vers les transports, les produits pharmaceutiques et le refroidissement des centres de données. Longtemps freinés par des problèmes de séparation de phase et de surfusion, les hydrates de sel gagnent du terrain après de récentes avancées en matière de conductivité. Parallèlement, les matériaux à changement de phase biosourcés dérivés de résidus agricoles sont passés de la curiosité de laboratoire à des produits commerciaux évolutifs, répondant aux préoccupations de sécurité incendie et de durabilité sans sacrifier la capacité thermique. Sur le plan régional, l'Asie-Pacifique évolue pour devenir le pivot des ajouts de capacité, les fabricants ajoutant des lignes de production locales pour se prémunir contre les risques liés à la chaîne d'approvisionnement en hydrates de sel de haute pureté.

Principaux Enseignements du Rapport

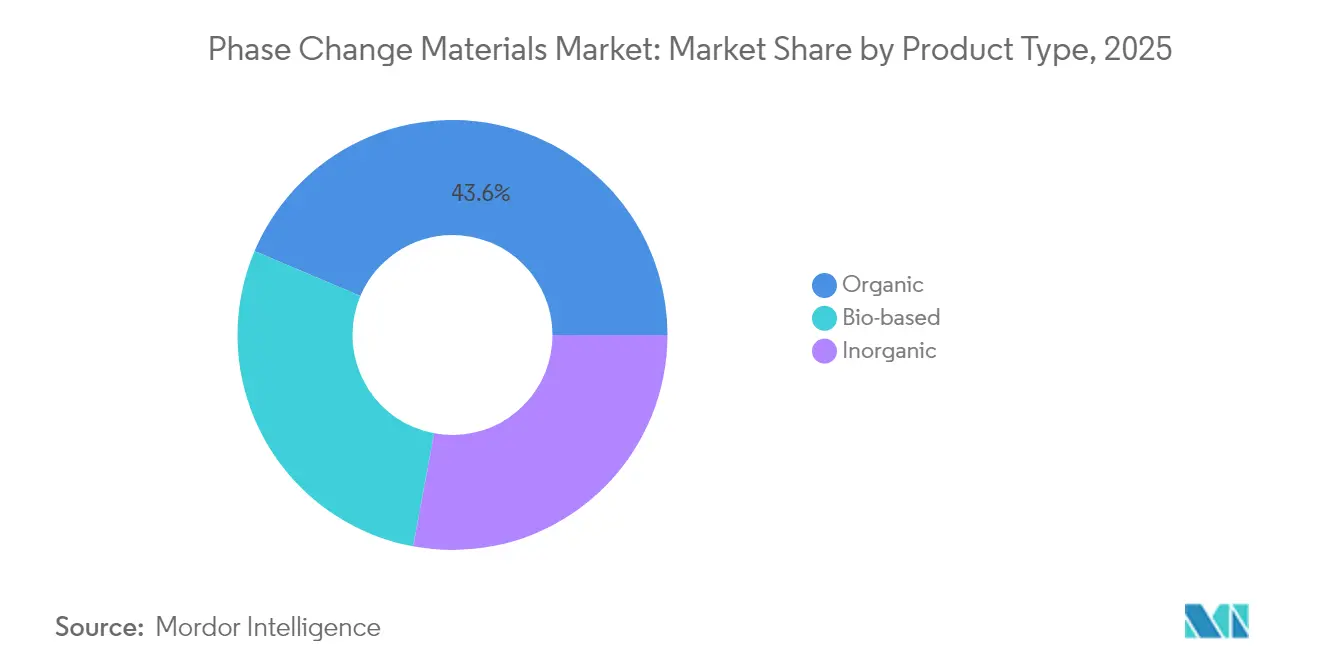

- Par type de produit, les matériaux à changement de phase organiques ont dominé avec une part de marché de 43,62 % en 2025 ; les matériaux biosourcés devraient se développer à un TCAC de 18,90 % jusqu'en 2031.

- Par composition chimique, les solutions à base de paraffine ont détenu la plus grande part de revenus à 41,02 % en 2025, tandis que les hydrates de sel progressent à un TCAC de 17,76 % jusqu'en 2031.

- Par technologie d'encapsulation, le segment de la macro-encapsulation a capturé 65,20 % de la taille du marché des matériaux à changement de phase en 2025 ; la micro-encapsulation devrait croître à un TCAC de 18,31 % entre 2026 et 2031.

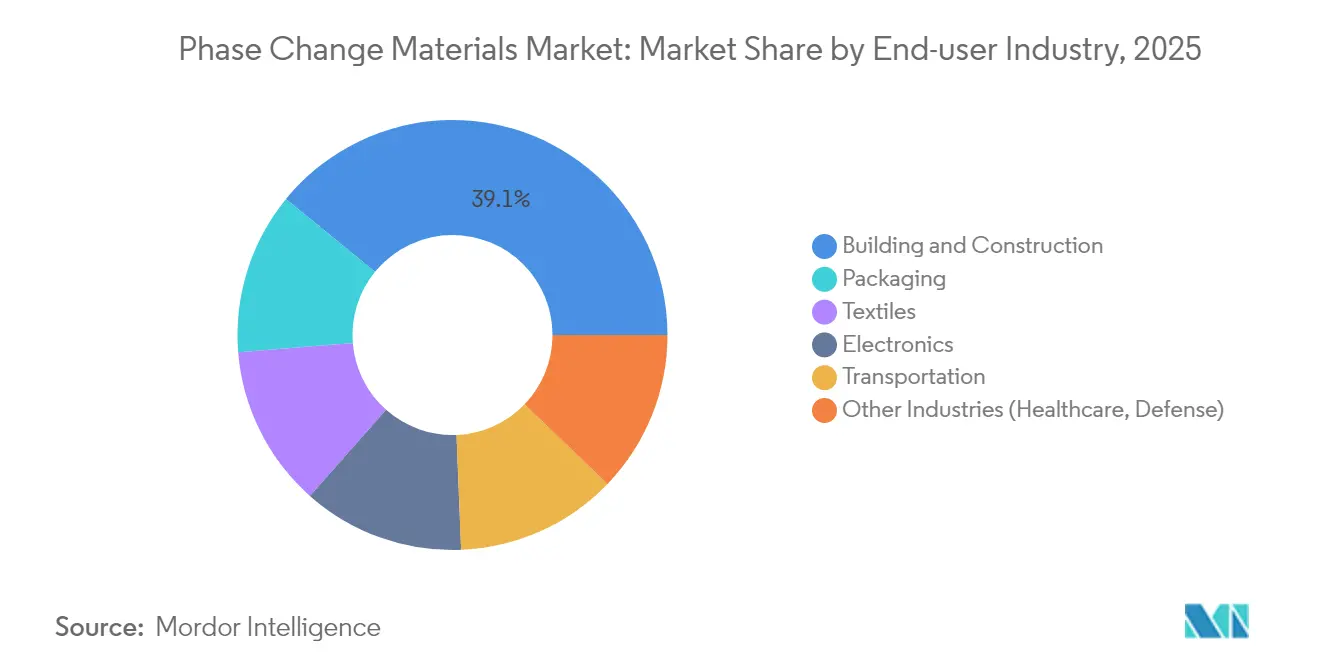

- Par secteur d'utilisation final, le segment du bâtiment et de la construction a représenté 39,10 % de la taille du marché des matériaux à changement de phase en 2025 et devrait maintenir un TCAC de 17,81 % jusqu'en 2031.

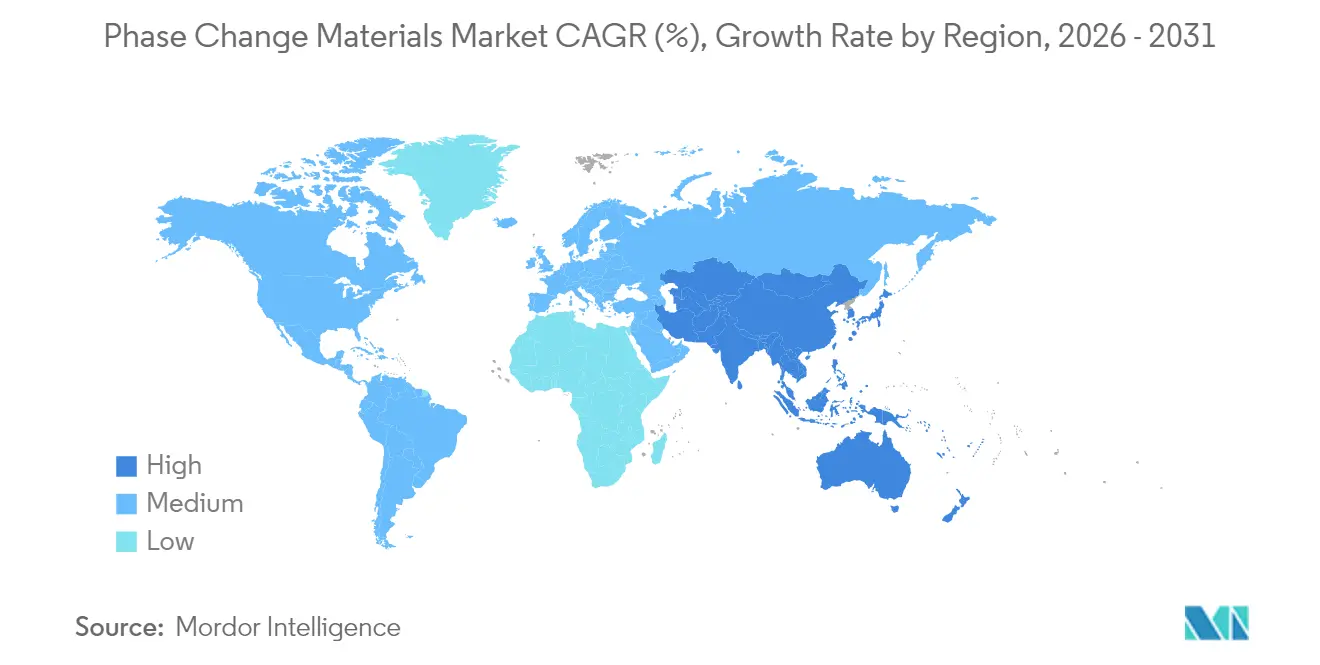

- Par géographie, l'Europe a contribué à hauteur de 32,40 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait enregistrer le rythme régional le plus rapide à un TCAC de 18,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Matériaux à Changement de Phase

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Impact Maximum |

|---|---|---|---|

| Codes de Performance Énergétique des Bâtiments Obligatoires en Europe et en Amérique du Nord Accélérant l'Intégration des Matériaux à Changement de Phase | +3.2% | Europe, Amérique du Nord | Moyen terme (~ 3-4 ans) |

| Déploiement Rapide des Infrastructures de Logistique de la Chaîne du Froid | +2.8% | Mondial, avec un accent sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Électrification des Véhicules Nécessitant des Batteries Thermiques Avancées Utilisant des Matériaux à Changement de Phase à Hydrates de Sel | +4.5% | Amérique du Nord, Europe, Chine | Moyen terme (~ 3-4 ans) |

| Incitations Gouvernementales pour les Bâtiments à Émissions Nettes Nulles Propulsant l'Adoption des Matériaux à Changement de Phase Biosourcés | +3.9% | Europe, Amérique du Nord et Asie-Pacifique développée | Long terme (≥ 5 ans) |

| Tendance Mondiale Croissante vers la Conservation de l'Énergie et le Développement Durable | +3.1% | Mondial | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Codes de Performance Énergétique des Bâtiments Obligatoires Accélérant l'Intégration des Matériaux à Changement de Phase

Les critères de conformité basés sur la performance permettent désormais aux architectes de substituer l'isolation rigide par des couches de stockage par chaleur latente, permettant une réduction de 35 à 45 % des charges de refroidissement de pointe dans les murs légers. Des résultats de terrain mesurés au Minnesota ont rapporté une baisse de 5,49 °C de la température intérieure de pointe ainsi qu'un transfert de charge de 77,8 % vers les heures creuses, fournissant aux régulateurs des preuves concrètes d'économies sur les systèmes de chauffage, ventilation et climatisation[1]Département du Commerce du Minnesota, « Étude de terrain sur l'utilisation des matériaux à changement de phase (MCP) pour la gestion thermique passive », mn.gov. La hausse des seuils de conformité pour les objectifs de rénovation de l'UE en 2027 devrait mettre davantage l'accent sur les plaques de plâtre et les blocs de béton enrichis en matériaux à changement de phase, augmentant ainsi les volumes d'approvisionnement sur le marché des matériaux à changement de phase.

Déploiement Rapide des Infrastructures de Logistique de la Chaîne du Froid

Les vaccins, les produits biologiques avancés et les viandes de précision nécessitent des plages de température qui tolèrent souvent un écart de ±0,5 °C pendant moins de trois jours. Les matériaux à changement de phase prolongent cette autonomie à 72 heures sans alimentation externe, réduisant la dépendance aux générateurs diesel lors des retards en aéroport ou en douane. Les mélanges glycérol-eau-NaCl réduisent les empreintes carbone de 30 à 40 % par rapport au refroidissement actif et prolongent la durée de conservation pharmaceutique de 15 à 25 %, alimentant une demande à deux chiffres sur le marché des matériaux à changement de phase.

Électrification des Véhicules Nécessitant des Batteries Thermiques Avancées

Les matrices composites d'hydrates de sel dispersent les pics de chaleur générés lors d'une décharge à 4C, maintenant les températures des cellules en dessous de 39 °C et limitant le risque d'emballement thermique. Par rapport à la convection forcée par air, les plaques en matériaux à changement de phase réduisent les températures de pointe jusqu'à 40 % et prolongent la longévité des batteries, un facteur décisif alors que les garanties des véhicules électriques s'étendent vers 10 ans. Les fournisseurs de rang 1 développent des plaquettes renforcées au graphite compatibles avec les formats de cellules cylindriques, en pochette et prismatiques, élargissant encore le marché des matériaux à changement de phase.

Incitations Gouvernementales pour les Bâtiments à Émissions Nettes Nulles Propulsant l'Adoption des Matériaux à Changement de Phase Biosourcés

Les mélanges à chaleur latente d'origine biologique issus d'huiles végétales, de graisses animales et de résidus agricoles obtiennent des points supplémentaires dans le cadre de LEED v4 et BREEAM 2025. Les matériaux à changement de phase à base de graisse de bacon offrent désormais 2,36 fois la densité de stockage thermique de la paraffine standard à un coût inférieur. Les compensations financières, telles que le programme BEG allemand couvrant 20 % des améliorations de l'enveloppe du bâtiment, déclenchent des volumes de commandes plus élevés, d'autant plus que les matériaux à changement de phase biosourcés présentent des profils de fumée et de toxicité réduits par rapport aux alternatives pétrolières.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Impact Maximum |

|---|---|---|---|

| Nature Dangereuse des Matériaux à Changement de Phase | -2.1% | Mondial, avec un impact plus élevé dans les régions soumises à des réglementations chimiques strictes | Court terme (≤ 2 ans) |

| Volatilité de la Chaîne d'Approvisionnement en Hydrates de Sel de Haute Pureté | -3.4% | Mondial, avec un impact particulier sur la fabrication en Asie-Pacifique | Moyen terme (~ 3-4 ans) |

| Sensibilisation et Compréhension Limitées | -1.8% | Marchés émergents, notamment en Amérique du Sud et dans certaines parties de l'Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Nature Dangereuse des Matériaux à Changement de Phase

Les cires de paraffine s'enflamment à environ 170 °C et nécessitent des retardateurs de flamme bromés qui augmentent les coûts et peuvent déclencher des restrictions d'étiquetage sanitaire. Les candidats inorganiques tels que LiNO₃ présentent des risques de toxicité. Les matériaux à changement de phase solide-solide récemment polymérisés in situ éliminent les fuites, réussissant les tests de inflammabilité UL94 V-0 sans halogènes. Une adoption plus large dépend de la mise à l'échelle de ces avancées en matière d'encapsulation et de l'harmonisation des normes mondiales de sécurité chimique.

Volatilité de la Chaîne d'Approvisionnement en Hydrates de Sel de Haute Pureté

Le CaCl₂·6H₂O de qualité médicale repose sur des zones minières étroites et une purification en plusieurs étapes, dont les ajouts de capacité sont en retard par rapport à la demande. Des pénuries ponctuelles ont fait monter les prix contractuels en 2024, mettant sous pression les producteurs qui dépendent de lignes de micro-encapsulation calibrées pour une pureté cristalline constante. Les composites renforcés au graphite qui tolèrent des intrants de qualité industrielle tout en maintenant une conductivité de 4 W/m·K offrent une protection à moyen terme. Néanmoins, toute tension sur les matières premières se répercute sur la chaîne de valeur du marché des matériaux à changement de phase.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Solutions Biosourcées Accélèrent la Diversification du Marché

Les cires de paraffine organiques restent l'ancre de revenus du marché des matériaux à changement de phase, représentant 43,62 % des ventes mondiales en 2025. Leur domination reflète des chaînes d'approvisionnement matures, une large couverture de température et une compatibilité avec les dalles de macro-encapsulation utilisées dans les panneaux de construction. Pourtant, le marché des matériaux à changement de phase connaît un pivot marqué vers les huiles d'origine biologique, le suif et les mélanges d'acides gras, les parties prenantes cherchant à réduire les émissions du cycle de vie. Le sous-segment émergent devrait surpasser tous les autres à un TCAC de 18,90 % jusqu'en 2031, soutenu par les crédits LEED et les mandats municipaux d'achats verts qui approuvent explicitement les matériaux biogéniques.

Par Composition Chimique : Les Hydrates de Sel Défient la Domination de la Paraffine

Les formulations à base de paraffine ont capturé 41,02 % des revenus du marché des matériaux à changement de phase en 2025 en raison de leur cristallisation stable et de la facilité d'ajustement des points de fusion sur le spectre 0-90 °C. Néanmoins, les hydrates de sel sont en passe de perturber cette hiérarchie, se développant à un TCAC de 17,76 % jusqu'en 2031. Une capacité calorifique volumétrique élevée (jusqu'à 350 kJ/L) et des améliorations de la conductivité thermique via des additifs carbonés permettent aux hydrates de sel de réduire la taille et le poids des composants. L'avantage de densité qui en résulte est particulièrement attrayant pour les manchons de batteries de véhicules électriques et les baies de centres de données compactes, où l'espace disponible est limité.

Par Technologie d'Encapsulation : La Micro-Encapsulation Réinvente les Limites de Performance

La macro-encapsulation, les fûts, les panneaux et les tubes protègent actuellement 65,20 % de la taille du marché des matériaux à changement de phase, grâce à une fabrication et une installation simples dans les plaques de plâtre, les dalles de plafond et les réservoirs d'eau glacée. Cependant, la micro-encapsulation s'accélère à un TCAC de 18,31 %, alimentée par le besoin de dispersions étanches pouvant être pulvérisées, imprimées ou tissées dans des tissus. Les capsules enrobées d'oxyde de graphène présentent désormais des gains de conductivité dépassant 1 008 % par rapport à la paraffine pure, permettant des cycles de charge-décharge plus rapides, essentiels pour les applications d'écrêtage des pointes.

Par Secteur d'Utilisation Final : Le Bâtiment et la Construction Restent l'Ancre

Le secteur de la construction a consommé 39,10 % des volumes mondiaux de matériaux à changement de phase en 2025 en équipant les murs, les toits et les blocs de béton d'inserts à chaleur latente qui réduisent de 20 à 35 % la demande énergétique des systèmes de chauffage, ventilation et climatisation, répondant aux directives européennes sur la performance énergétique. Des bâtiments de démonstration régionaux en Espagne, en Suède et en Allemagne montrent que les panneaux muraux améliorés aux matériaux à changement de phase peuvent maintenir un delta de 5,49 °C pendant une demi-heure sous une charge solaire simulée. Ces indicateurs reproductibles justifient des allocations budgétaires dans les grands budgets de rénovation du secteur public, ancrant le marché des matériaux à changement de phase.

La catégorie des transports est en plein essor en raison de l'adoption des batteries de véhicules électriques, des wagons hybrides et des conteneurs de transport réfrigérés. Les revêtements en matériaux à changement de phase abaissent désormais les températures des cellules lithium-ion de 40 % par rapport aux équivalents à convection naturelle, prolongeant la durée de vie des cycles et améliorant la tolérance à la charge rapide. L'emballage suit de près, les distributeurs pharmaceutiques se préparant à des règles de bonnes pratiques de distribution (BPD) de plus en plus strictes qui limitent les écarts de température. Autrefois limités aux vêtements de confort, les textiles utilisent désormais des microcapsules de matériaux à changement de phase dans les uniformes militaires et les bandages médicaux pour un refroidissement localisé ou une libération contrôlée de médicaments, élargissant encore la portée du secteur des matériaux à changement de phase.

Analyse Géographique

L'Europe a détenu 32,40 % des ventes mondiales en 2025, soutenue par la directive européenne sur la performance énergétique des bâtiments, qui oblige les projets de construction neuve et de rénovation profonde à atteindre des objectifs quasi-nuls en termes d'émissions nettes. Les premiers adoptants en Allemagne et dans les pays nordiques ont démontré des économies d'énergie de 20 à 35 % sur les systèmes de chauffage, ventilation et climatisation après l'intégration de matériaux à changement de phase dans les systèmes d'isolation des murs extérieurs. La clarté réglementaire autour du commerce du carbone et de l'éligibilité aux obligations vertes continue d'attirer des capitaux vers les matériaux de construction riches en matériaux à changement de phase, consolidant la position de leadership de l'Europe sur le marché des matériaux à changement de phase.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec une expansion annuelle anticipée de 18,55 % jusqu'en 2031. Le déploiement agressif de pompes à chaleur en Chine complète le stockage thermique par matériaux à changement de phase en réduisant la demande d'électricité de pointe, une synergie encouragée dans le cadre de la feuille de route « Avenir des Pompes à Chaleur ».

L'Amérique du Nord combine des mises à jour strictes des codes énergétiques avec un secteur des véhicules électriques en pleine expansion. Les opérateurs de centres de données aux États-Unis, attirés par des crédits fiscaux pour le stockage d'énergie sur site, expérimentent des tampons thermiques à base de matériaux à changement de phase pour absorber les pics de chaleur des serveurs et retarder le démarrage des refroidisseurs.

Analyse de la chaîne de valeur

La chaîne de valeur des matériaux à changement de phase (MCP) commence par des matières premières amont telles que les paraffines dérivées du pétrole et les hydrocarbures spéciaux, les hydrates de sels de haute pureté (par exemple, CaCl2·6H2O) qui nécessitent une purification contrôlée, et des intrants biosourcés provenant d'huiles végétales, de graisses animales et de résidus agricoles. Les acteurs intermédiaires formulent et composent les MCP, puis ajoutent la stabilisation et l'encapsulation (macro-encapsulation dans des panneaux, tubes et sachets, et micro- ou nano-encapsulation pour le contrôle des fuites et la compatibilité avec les revêtements, textiles et composites). Les écosystèmes d'entreprises incluent des producteurs spécialisés de MCP et des fournisseurs de plateformes tels que PureTemp, Phase Change Solutions et Teappcm, avec des transformateurs en aval qui intègrent les MCP dans les plaques de plâtre, les dalles de plafond, les emballages pour chaîne du froid et les composants de gestion thermique.

Les canaux en aval se répartissent entre l'approvisionnement direct aux équipementiers pour les matériaux de construction, les transporteurs de chaîne du froid et les intégrateurs de gestion thermique, ainsi que la spécification pilotée par projet via les architectes, les sociétés de CVC et de services énergétiques, et les fournisseurs logistiques. Les cycles de qualification et de certification pour la sécurité et la performance restent un goulot d'étranglement majeur, et la volatilité de la chaîne d'approvisionnement pour les hydrates de sels de haute pureté peut également perturber les lignes de micro-encapsulation calibrées pour une qualité cristalline constante. Les récents signaux de R&D pointent vers une innovation continue de procédé à l'étape d'encapsulation, notamment la publication en avril 2026 d'une méthode de nano-encapsulation en une étape utilisant l'acide laurique, rapportée comme atteignant une efficacité d'encapsulation élevée, ce qui favorise des tailles de particules plus fines et une meilleure performance de dispersion pour les applications nécessitant des MCP micro-encapsulés.

Paysage Concurrentiel

Le marché des matériaux à changement de phase est très fragmenté, avec une longue liste de spécialistes régionaux en concurrence aux côtés de multinationales diversifiées. Phase Change Solutions a capitalisé sur l'intégration verticale, en associant l'approvisionnement en matières premières à l'encapsulation interne et à la conception de systèmes en aval, un modèle qui compresse les délais de livraison pour les clients OEM. L'innovation reste le principal levier concurrentiel. L'approvisionnement en hydrates de sel de haute pureté est un autre front ; plusieurs fabricants d'Asie-Pacifique négocient des accords d'enlèvement avec des sociétés minières pour sécuriser un approvisionnement stable en cristaux, atténuant la volatilité qui pourrait comprimer les marges.

Leaders du Secteur des Matériaux à Changement de Phase

BASF

Croda International Plc

Henkel AG & Co. KGaA

Honeywell International Inc.

PureTemp LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le stockage thermique intégré au bâtiment continue de créer des espaces blancs pour les fournisseurs de MCP, en particulier lorsque la réduction passive de la charge de pointe est intégrée dans des composants de construction standard plutôt que de dépendre de projets sur mesure. En mars 2026, Armstrong World Industries a lancé les dalles de plafond Templok utilisant un MCP à base de sel intégré, conditionné dans un sachet en polymère métallisé, montrant comment le contenu en MCP peut être introduit via des flux de travail familiers de rénovation de plafonds et d'intérieurs. Des formats de produits comme celui-ci élargissent le débouché pratique pour les MCP macro-encapsulés et à forme stable dans les rénovations où les exploitants de bâtiments se concentrent sur le lissage des pointes et la stabilisation du confort sans mises à niveau mécaniques majeures.

Une deuxième opportunité concerne la consolidation des plateformes et une mise sur le marché plus rapide des formulations de MCP avancées grâce à l'intégration technologique et à la montée en échelle de la microencapsulation. En juin 2026, Alexium a étendu sa plateforme mondiale de MCP par l'intégration de la technologie Micronal suite à son acquisition de Microtek Laboratories, reflétant l'accent concurrentiel mis sur la maîtrise du savoir-faire en encapsulation et formulation. Sur le plan de la fabrication et du pipeline d'innovation, Nippon Shokubai a lancé un projet de recherche conjointe soutenu par le NEDO en septembre 2025 avec l'Université de Hokkaido et Toyo Aluminium pour développer une technologie de production de masse de microcapsules de stockage de chaleur latente à base d'alliage (h-MEPCM), ce qui favorise l'industrialisation de matériaux de stockage de chaleur latente à plus haute densité et élargit l'ensemble des chimies de MCP au-delà des paraffines et hydrates de sels traditionnels.

Développements récents du secteur

- Juin 2026 : Alexium International Group Limited a annoncé l'expansion de sa plateforme mondiale de matériaux à changement de phase par l'intégration du portefeuille technologique Micronal obtenu via son acquisition de Microtek Laboratories. Cette démarche renforce la capacité d'Alexium à proposer des solutions de gestion thermique packagées en combinant des actifs de formulation et de plateforme. Elle témoigne également d'une consolidation continue autour de capacités différenciées de MCP et d'encapsulation plutôt que d'offres de cire de commodité uniquement.

- Janvier 2025 : Croda International Plc a annoncé le développement de CrodaTherm 5, un MCP biosourcé et biodégradable positionné pour des applications de logistique de chaîne du froid dans les chaînes d'approvisionnement pharmaceutiques et alimentaires. Cet accent produit s'aligne sur la demande de matériaux à faible toxicité et liés à la durabilité, qui répondent néanmoins à des besoins de manipulation dans des plages de température étroites. Cela ajoute une pression concurrentielle sur les systèmes de paraffine établis dans les formats d'emballage où les achats vérifient de plus en plus les attributs de durabilité.

- Août 2024 : Phase Change Solutions a annoncé la commercialisation de solutions de gestion thermique pour la chaîne du froid et le stockage à froid en Thaïlande via un partenariat avec Texplore, une filiale de SCG Chemicals. Cette collaboration rapproche le déploiement des MCP des utilisateurs finaux dans un environnement logistique et d'entreposage à température contrôlée en forte expansion. Cette poussée régionale reflète également une évolution vers des partenariats locaux pour raccourcir les cycles de qualification et soutenir l'ingénierie d'application sur le marché.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans cette méthodologie, le marché des matériaux à changement de phase (MCP) couvre les revenus des matériaux qui stockent et libèrent de la chaleur lors d'une transition de phase, lorsqu'ils sont vendus pour des usages de gestion thermique et de stockage d'énergie thermique dans divers secteurs.

Ce périmètre exclut les systèmes complets de refroidissement ou de chauffage, les services d'installation, et les matériaux d'isolation non liés qui ne fournissent pas de stockage de chaleur latente.

Aperçu de la segmentation

- Par Type de Produit

- Organique

- Inorganique

- Biosourcé

- Par Composition Chimique

- Paraffine

- Hydrocarbures Non Paraffiniques

- Hydrates de Sel

- Eutectiques

- Par Technologie d'Encapsulation

- Macro-encapsulation

- Micro-encapsulation

- Encapsulation Moléculaire

- Par Secteur d'Utilisation Final

- Bâtiment et Construction

- Emballage

- Textiles

- Électronique

- Transport

- Autres Secteurs (Santé, Défense)

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le cadre du marché et ancrer les intrants du modèle qui peuvent être vérifiés indépendamment. Nous avons examiné des références publiques techniques et politiques, telles que les documents du Département de l'Énergie des États-Unis et les ressources sur l'efficacité des bâtiments, les organismes nationaux de normalisation, et des articles de revues à comité de lecture sur la performance, la stabilité et l'encapsulation des MCP.

Pour ancrer le discours sur la demande, nous avons également référencé des statistiques sur le parc immobilier et l'activité de construction (par exemple, les publications du recensement américain), des résumés de commerce douanier pour les classes chimiques pertinentes, ainsi que des documents d'associations ou de conférences décrivant les schémas d'adoption dans la chaîne du froid, la construction et l'électronique. Les rapports annuels des entreprises, les fiches techniques de produits et les communiqués de presse ont été utilisés pour confirmer le positionnement des produits, l'orientation d'utilisation finale et l'empreinte géographique. Ensuite, lorsque disponible, un abonnement payant pour les données financières des entreprises, l'activité de brevets et le criblage des échanges au niveau des expéditions a été utilisé de manière sélective pour valider des totaux cohérents en termes de tendance. Les sources listées ici sont illustratives, et de nombreuses autres sources publiques et payantes ont également été utilisées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Des discussions primaires ont été menées avec des fabricants, distributeurs, formulateurs et utilisateurs en aval dans les matériaux de construction, l'emballage pour chaîne du froid, la gestion thermique électronique et le transport. Les réponses des répondants ont été utilisées pour tester les taux d'adoption, les charges typiques de MCP par produit, les fourchettes de prix par chimie et encapsulation, ainsi que le rythme d'attribution de nouveaux projets dans les principales régions. Lorsque des écarts importants sont apparus dans le modèle, nous avons revérifié les hypothèses sous-jacentes avec des questions de suivi.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 26 % | Cadres dirigeants : 15 % | APAC : 43 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 35 % |

| Acteurs plus petits : 18 % | Managers : 60 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement part d'une construction descendante où l'activité de construction, l'expansion de la chaîne du froid et la demande de gestion thermique électronique sont traduites en un bassin de demande adressable de MCP à l'aide de taux de pénétration et d'une intensité matérielle typique (kg par pied carré d'élément de bâtiment, kg par expéditeur, ou kg par groupe d'appareils, selon l'usage). Ces bassins de demande sont ensuite convertis en valeur à l'aide de fourchettes de prix qui diffèrent selon la chimie (organique, inorganique, biosourcée) et selon l'approche d'encapsulation.

Pour garder des totaux réalistes, le résultat est corroboré par des vérifications ascendantes sélectives, telles que des agrégations de revenus de fournisseurs échantillonnés, des conversations en canal sur les volumes annuels, et des contrôles de cohérence ASP x volume pour les qualités courantes de MCP. Les intrants qui influencent généralement le modèle incluent les rénovations d'efficacité énergétique des bâtiments, les volumes d'expédition de la chaîne du froid, les signaux de demande de refroidissement pour les véhicules électriques et les centres de données, la direction des coûts des matières premières pour les principales matières premières, et la part des solutions évoluant vers des options biosourcées. Pour les prévisions, une analyse de scénarios est utilisée afin que la sensibilité à l'adoption, la normalisation des prix et les poussées d'efficacité motivées par les politiques puissent être testées de manière simple et reproductible. Le chemin final est ensuite aligné sur ce que les personnes interrogées décrivent comme le cas le plus probable. Lorsque la visibilité ascendante est faible dans les pays plus petits ou les usages finaux de niche, les lacunes sont traitées par des facteurs d'intensité proxy et sont revues lors des appels de validation.

Validation des données et cycle de mise à jour

Les résultats sont triangulés avec des signaux indépendants, tels que les indicateurs de construction et de chaîne du froid, la direction du commerce, et les fourchettes de prix observées, avant que les chiffres finaux ne soient validés. Tout écart brusque dans le mix, le prix ou les parts régionales est signalé, examiné par un autre analyste, et retracé jusqu'à l'hypothèse spécifique ayant causé le mouvement.

Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, tels que des changements de capacité importants, des évolutions réglementaires affectant l'efficacité des bâtiments, ou des chocs soudains sur les prix des matières premières. Avant la livraison, nous effectuons un nouveau passage sur les principaux intrants et recontactons les sources lorsqu'un écart majeur apparaît, afin que la vue finale reflète les conditions de marché les plus actuelles.

Dimensionnement du marché des matériaux à changement de phase de Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs publiées du marché des MCP peuvent sembler très éloignées les unes des autres car chaque éditeur choisit sa propre année de référence, sa logique de tarification, et ce qui est comptabilisé comme revenu de MCP par rapport à une valeur de solution thermique plus large. Les différences proviennent également de la rapidité avec laquelle les hypothèses sont actualisées lorsque les coûts des matières premières évoluent, ou lorsque l'adoption change dans la construction et la chaîne du froid.

Certaines estimations externes intègrent des matériaux de gestion thermique adjacents ou des revenus de solutions finies, puis prolongent la tarification en utilisant des étapes d'inflation généralisées. Pour Mordor Intelligence, seuls les revenus de matériaux MCP par chimie et encapsulation vendus pour des usages finaux définis sont comptabilisés, et le chemin des prix est revérifié via des fourchettes appuyées par des entretiens et une activité de projets récents.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,08 milliard USD (2026) | |

| Éditeur sectoriel A | 0,87 milliard USD (2025) | Utilise une année de référence antérieure et mélange couramment la valeur des solutions au niveau applicatif dans le total des MCP, ce qui peut faire varier à la hausse ou à la baisse le revenu matériel seul selon les taux d'attachement supposés. |

| Éditeur sectoriel B | 0,63 milliard USD (2024) | Ancre le dimensionnement à un ensemble de demande immédiate plus restreint et reporte la tarification avec un ajustement limité pour le mix d'encapsulation, de sorte que la croissance de la valeur reste plus contenue même si l'adoption en volume augmente. |

L'écart entre les sources suit principalement le choix de l'année et le fait que le chiffre soit limité aux matériaux MCP ou élargi pour inclure des offres thermiques adjacentes. En maintenant les intrants liés à des indicateurs de demande observables et en revalidant les principales variables d'adoption et de tarification, le chiffre résultant reste plus facile à reproduire et à auditer au fil du temps.

Questions Clés Traitées dans le Rapport

Quels sont les facteurs qui alimentent la croissance rapide du marché des matériaux à changement de phase ?

La demande provient de codes de performance énergétique des bâtiments plus stricts, de l'expansion de la logistique de la chaîne du froid et du refroidissement des batteries de véhicules électriques, poussant la taille du marché des matériaux à changement de phase vers 2,41 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les matériaux à changement de phase biosourcés, dérivés d'huiles et de graisses renouvelables, devraient afficher un TCAC de 18,90 %, surpassant toutes les autres catégories au sein du marché des matériaux à changement de phase.

Comment les matériaux à changement de phase à hydrates de sel se comparent-ils aux cires de paraffine ?

Les hydrates de sel offrent une capacité calorifique volumétrique plus élevée et une meilleure conductivité thermique, et leur part du marché des matériaux à changement de phase progresse à un TCAC de 17,76 % à mesure que les défis de surfusion sont résolus.

Pourquoi les matériaux à changement de phase micro-encapsulés gagnent-ils en popularité ?

Les microcapsules préviennent les fuites, améliorent la résistance mécanique et s'intègrent facilement dans les peintures ou les tissus ; ce sous-segment croît à un TCAC de 18,31 %, le plus rapide parmi les méthodes d'encapsulation.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique devrait se développer à un TCAC de 18,55 % en raison de la construction à grande échelle, des investissements dans la logistique et des programmes d'électrification agressifs qui élargissent collectivement le marché des matériaux à changement de phase.

Dernière mise à jour de la page le: