Taille et Part du Marché des Composés de Moulage en Feuille et en Vrac

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.27 Milliards de dollars |

| Taille du Marché (2031) | 5.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Composés de Moulage en Feuille et en Vrac par Mordor Intelligence

La taille du marché des composés de moulage en feuille et des composés de moulage en vrac devrait passer de 4,03 milliards USD en 2025 à 4,27 milliards USD en 2026 et devrait atteindre 5,71 milliards USD d'ici 2031, à un TCAC de 5,98 % sur la période 2026-2031. La demande soutenue de pièces structurelles légères pour les véhicules électriques, les faibles taux de rebut issus du moulage par compression et l'amélioration des formulations de résines maintiennent les flux de capitaux vers de nouvelles capacités. Les réductions de coût par pièce, notamment pour les géométries complexes qui reposaient auparavant sur l'emboutissage en plusieurs étapes, accélèrent le remplacement des pièces embouties en métal par des composites moulés par compression dans les applications automobiles et électriques. Les équipementiers spécifient désormais des matériaux de moulage en feuille avancés avec des finitions de classe A, permettant une utilisation extérieure directe et éliminant les étapes de peinture secondaires qui limitaient autrefois l'adoption. L'Asie-Pacifique conserve son avantage concurrentiel en matière de coûts dans les composés de moulage en feuille à haute fluidité et faible densité, tandis que les réglementations européennes sur les émissions de styrène accélèrent l'adoption d'alternatives à base d'époxy.

Principaux enseignements du rapport

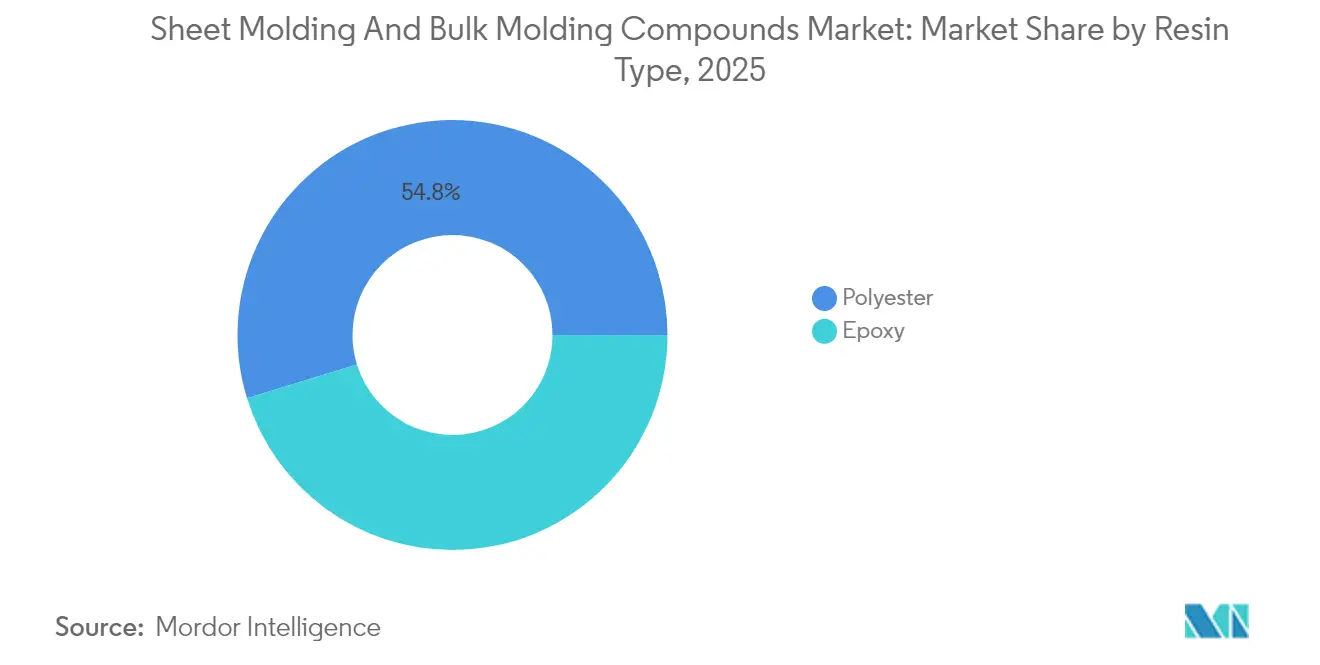

- Par type de résine, le polyester a conservé 54,76 % de la part de marché des composés de moulage en feuille et des composés de moulage en vrac en 2025 ; l'époxy devrait progresser à un TCAC de 6,78 % jusqu'en 2031.

- Par type de fibre, la fibre de verre était en tête avec 79,86 % de la taille du marché des composés de moulage en feuille et des composés de moulage en vrac en 2025 ; la fibre de carbone affiche le TCAC le plus rapide à 6,82 % jusqu'en 2031.

- Par procédé de fabrication, le moulage par compression représentait 73,15 % du chiffre d'affaires 2025, tandis que le moulage par transfert de résine devrait croître à un TCAC de 6,41 % sur la période 2026-2031.

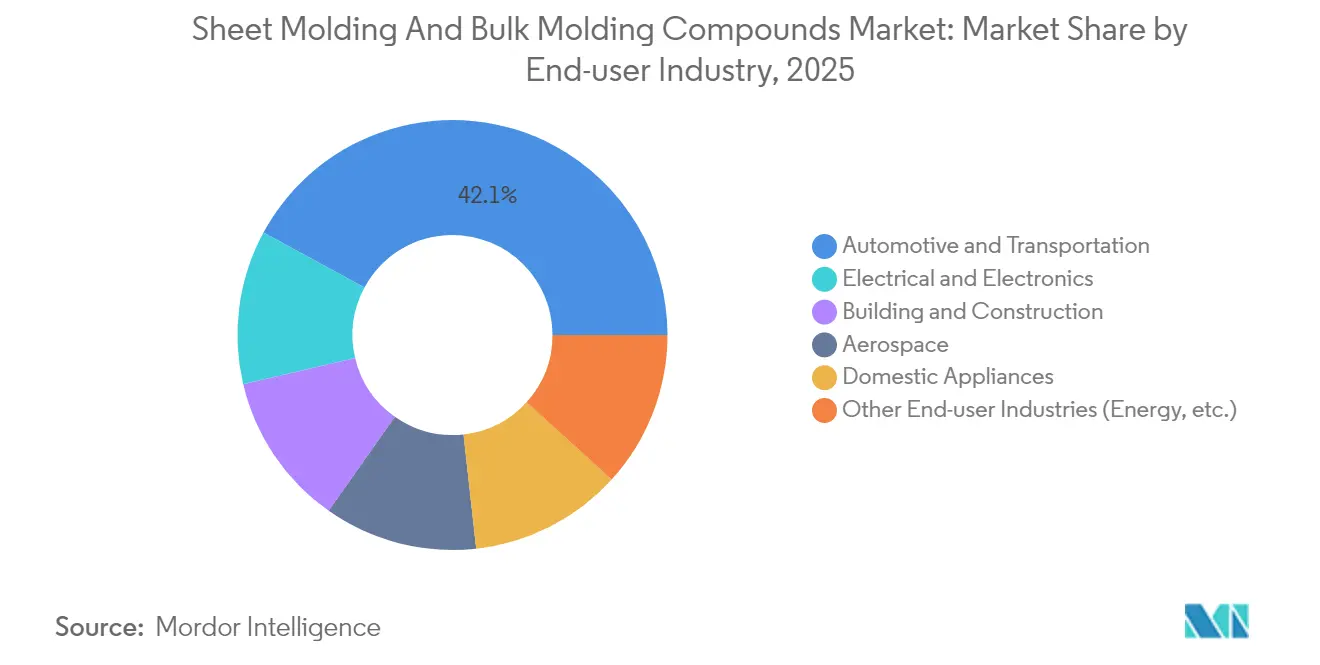

- Par secteur d'utilisation finale, l'automobile et le transport détenaient 42,10 % de la taille du marché des composés de moulage en feuille et des composés de moulage en vrac en 2025 et progressent à un TCAC de 6,92 %.

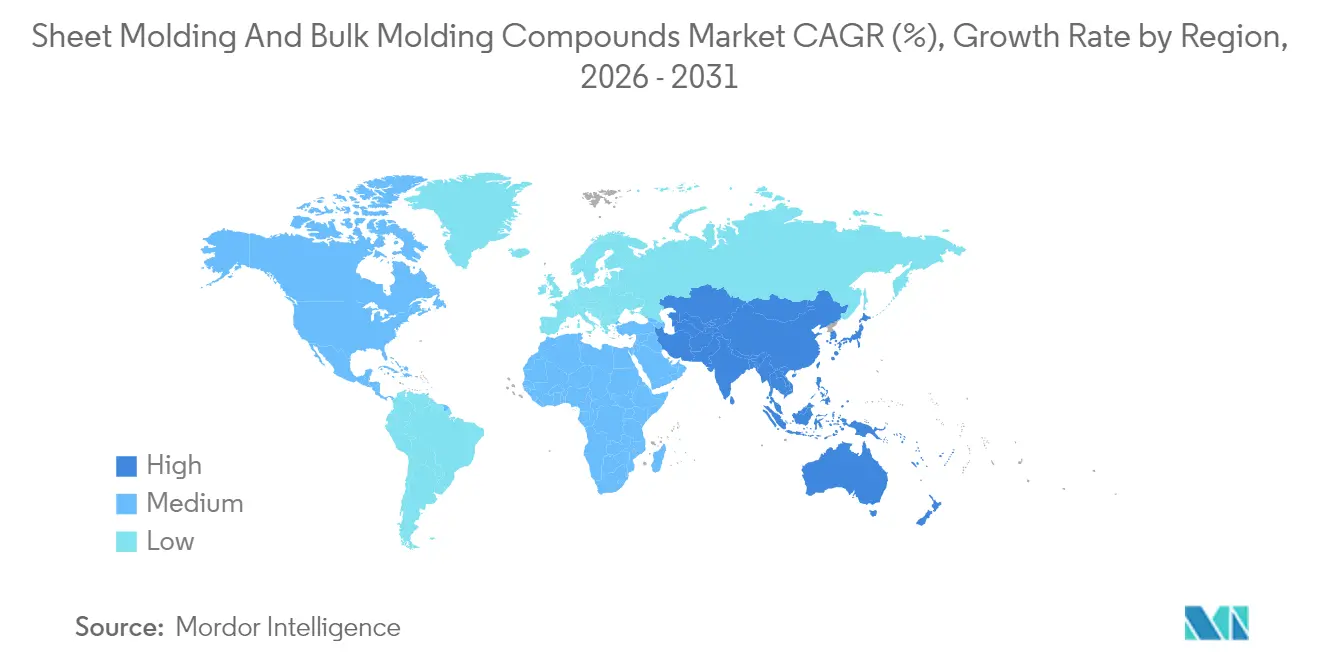

- Par géographie, l'Asie-Pacifique a capté 48,22 % du chiffre d'affaires en 2025 et devrait se développer à un TCAC de 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Composés de Moulage en Feuille et en Vrac

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression à l'allègement des équipementiers de véhicules électriques et hybrides | +1.8% | Mondial avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Ajouts rapides de capacités dans les pôles de moulage électrique et électronique | +1.2% | Principalement Asie-Pacifique avec débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Moulage par compression à haut volume et rentable | +1.0% | Mondial | Long terme (≥ 4 ans) |

| Composants de moulage en feuille à haute fluidité et faible densité pour panneaux de classe A | +0.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration de l'électronique dans le moule pour panneaux intelligents | +0.7% | Mondial avec adoption précoce dans les segments premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression à l'allègement des équipementiers de véhicules électriques et hybrides

Les modèles électriques embarquent de lourds blocs de batteries, de sorte que chaque kilogramme économisé prolonge l'autonomie. Les constructeurs automobiles repensent donc les ouvrants, les panneaux de carrosserie et les boîtiers de batteries avec des composés de moulage en feuille avancés qui réduisent le poids des pièces jusqu'à 40 % par rapport à des conceptions en aluminium comparables, tout en satisfaisant aux exigences de résistance aux chocs et de protection thermique[1]Automotive Manufacturing Solutions, "Les composés de moulage en feuille légers permettent des économies de poids dans les couvercles de batteries pour véhicules électriques," automotivemanufacturingsolutions.com. Tesla, General Motors et les principales marques chinoises ont publiquement présenté des stratégies de consolidation de pièces multiples qui favorisent le moulage par compression en une seule opération, réduisant les opérations de soudage et le temps de cycle de ligne. Les acteurs du marché des composés de moulage en feuille et des composés de moulage en vrac en bénéficient à mesure que ces programmes passent du pilote à la production en plein volume.

Ajouts rapides de capacités dans les pôles de moulage de composants électriques et électroniques

Les pôles électroniques d'Asie-Pacifique en Chine, au Vietnam et en Malaisie continuent d'installer des presses à compression à haute tonnage équipées de dosage automatisé des matériaux et de contrôle de la cuisson par infrarouge. La co-localisation des formulateurs, des mouleurs et des assembleurs de dispositifs finaux raccourcit les chaînes d'approvisionnement et aide les fabricants à respecter les tolérances dimensionnelles strictes requises pour les boîtiers de connecteurs et les systèmes d'isolation des moteurs. Les programmes gouvernementaux en Chine visant l'autosuffisance en polymères haute performance renforcent cette expansion, positionnant la région pour répondre aux pics de demande mondiale.

Moulage par compression à haut volume et rentable face à l'emboutissage métallique

Lorsque les volumes annuels dépassent 50 000 pièces et que les géométries sont complexes, les modèles de coûts montrent que le moulage par compression surpasse l'emboutissage en plusieurs étapes en éliminant les étapes d'assemblage secondaire, de soudage par points et de protection contre la corrosion. Des fractions volumiques de fibres plus importantes améliorent la rigidité, permettant des sections de paroi plus minces sans sacrifier la résistance mécanique. L'entretien des outillages d'emboutissage est plus élevé sur les indicateurs de coût total sur la durée de vie du programme que les moules de compression à métal adapté, faisant pencher les calculs de coût total de possession en faveur des composites.

Composants de moulage en feuille à haute fluidité et faible densité permettant des panneaux de carrosserie de classe A

Les formulations de moulage en feuille prêtes pour gel-coat offrent désormais un brillant et une planéité de surface comparables à l'acier peint. L'incorporation d'additifs à retrait contrôlé et l'orientation optimisée des fibres permettent des lignes de style complexes tout en préservant la précision dimensionnelle. Les ouvrants extérieurs automobiles qui nécessitaient autrefois des cabines de peinture sortent désormais de la presse dans leur couleur définitive, libérant les équipementiers des émissions de composés organiques volatils associées aux revêtements à base de solvants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du styrène et de la fibre de verre | -1.4% | Mondial, risque plus élevé sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Thermoplastiques techniques remplaçant les composés de moulage en feuille dans les boîtiers de batteries | -0.8% | Amérique du Nord et UE, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Obstacles au recyclage en fin de vie des thermodurcissables | -0.6% | UE et Amérique du Nord avec expansion réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du styrène et de la fibre de verre

Le monomère de styrène évolue dans des cycles serrés, réagissant aux fluctuations des matières premières de benzène et aux contraintes d'expédition. Chaque variation de 100 USD par tonne du styrène se répercute sur les prix des résines, comprimant les marges des petits formulateurs de composés de moulage en feuille qui ne disposent pas de contrats d'approvisionnement à long terme. Les surcharges simultanées sur la fibre de verre entravent davantage la stabilité des prix, car la teneur en fibre de verre approche 65 % en poids dans de nombreuses nuances structurelles.

Thermoplastiques techniques remplaçant les composés de moulage en feuille dans les boîtiers de batteries

Certains développeurs de batteries se tournent vers des systèmes de polypropylène ou de PA6 renforcés de fibre de verre mis en œuvre par moulage par injection. Ces boîtiers thermoplastiques répondent aux exigences d'ignifugation et de propriétés diélectriques tout en offrant une recyclabilité, s'alignant sur le langage d'économie circulaire désormais standard dans les appels d'offres des fournisseurs. Pour certains formats de blocs, les avantages en termes de temps de cycle du moulage par injection compensent le coût plus élevé de la résine, constituant une menace concurrentielle pour les composés de moulage en feuille thermodurcissables traditionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination du polyester face au défi de l'époxy

La résine polyester représentait 54,76 % de la part de marché des composés de moulage en feuille et des composés de moulage en vrac en 2025, grâce à son faible coût, à sa large base de fournisseurs et à sa cinétique de durcissement adaptée aux lignes de compression existantes. Le segment continue de bénéficier de la demande automobile pour les couvercles sous capot et les supports intérieurs structurels. Dans le même temps, les nuances époxy affichent un TCAC de 6,78 % jusqu'en 2031, portées par une teneur réduite en composés organiques volatils et une résistance thermique élevée qui séduisent les concepteurs de groupes motopropulseurs électriques. Le programme mené par Evonik pour les boîtiers de batteries en époxy renforcé de fibre de verre a validé des réductions de poids approchant 10 % tout en maintenant les seuils de force d'écrasement critiques pour l'homologation des véhicules. À mesure que les systèmes époxy arrivent à maturité, des empilements hybrides combinant des peaux en polyester avec des âmes en époxy pourraient émerger pour équilibrer économie et résistance.

Par type de fibre : suprématie de la fibre de verre avec l'innovation de la fibre de carbone

La fibre de verre a conservé 79,86 % du chiffre d'affaires 2025 grâce à un rapport coût/performance favorable et à une excellente résistance diélectrique pour les pièces électriques. Les expansions continues des fours chez les principaux producteurs de fibre de verre stabilisent l'approvisionnement, soutenant les lancements automobiles à haut volume en Asie-Pacifique et en Amérique du Nord. Les composés de moulage en feuille à base de fibre de carbone, affichant un TCAC de 6,82 %, gagnent en dynamisme dans les structures secondaires aérospatiales et les voitures de sport premium où les objectifs de poids à vide l'emportent sur les surcoûts des matières premières. Les outils de simulation de procédés cartographiant l'orientation des fibres raccourcissent désormais les cycles de développement, offrant des performances mécaniques prévisibles et réduisant les taux de rebut. Les mats de fibres hybridés alternant couches de verre et de carbone aident les concepteurs à atteindre des objectifs de coût intermédiaires sans compromettre la rigidité.

Par procédé de fabrication : l'efficacité du moulage par compression stimule l'adoption

Le moulage par compression a produit 73,15 % des pièces 2025 en valeur, attribuable aux améliorations constantes des presses, à la robotique de placement rapide des charges et à un contrôle plus précis de la température des moules. L'enregistrement intégré des données permet l'optimisation en temps réel du profil de cuisson, portant l'efficacité globale des équipements au-delà de 85 %. Le moulage par transfert de résine croît à un TCAC de 6,41 %, porté par l'intérêt pour les sections structurelles plus épaisses telles que les toits de camions qui bénéficient de fronts d'injection de résine réglables et de mousses structurelles intégrées. La taille du marché des composés de moulage en feuille et des composés de moulage en vrac attachée au moulage par transfert de résine augmente ainsi à mesure que les fabricants recherchent des volumes de fibres plus élevés et des surfaces premium.

Par secteur d'utilisation finale : le leadership automobile stimule l'évolution du marché

L'automobile et le transport détenaient 42,10 % de part en 2025 et mènent la croissance à un TCAC de 6,92 %, reflétant les cycles accélérés de renouvellement des plateformes de véhicules électriques. Les hayons à moule unique, les bennes de pick-up et les couvercles de batteries réduisent les points de soudure et améliorent la résistance à la corrosion par rapport à l'acier, attirant à la fois les constructeurs automobiles traditionnels et les start-ups. L'électrique et l'électronique suivent, soutenus par les tendances à la miniaturisation nécessitant des boîtiers ignifuges à parois minces. Le bâtiment et la construction exploitent les composés de moulage en feuille pour les tabliers de ponts résistants à la corrosion et les armoires de distribution, tandis que l'aérospatiale utilise des nuances à base de fibre de carbone pour les carénages et les aménagements intérieurs où la conformité aux exigences de feu, fumée et toxicité est obligatoire.

Analyse géographique

L'Asie-Pacifique conserve l'avantage concurrentiel en matière de coûts qui sous-tend sa part de 48,22 % en 2025. L'intensification de la production nationale de véhicules électriques, la consommation croissante d'appareils électroménagers par la classe moyenne et les incitations gouvernementales à la localisation des pièces composites maintiennent les presses proches de leur pleine capacité. Avec une croissance estimée de la demande se traduisant par un TCAC régional de 6,18 %, le marché des composés de moulage en feuille et des composés de moulage en vrac continue de se déplacer vers les chaînes de valeur asiatiques.

L'Amérique du Nord se classe deuxième en termes de chiffre d'affaires régional. Les premiers lancements de pick-ups électriques nécessitent de grands couvercles structurels, et les programmes aérospatiaux consomment des composés de moulage en feuille à base de carbone à haut module pour les structures secondaires. La politique fédérale qui finance les usines de batteries nationales encourage de nouvelles lignes de boîtiers de batteries composites, augmentant la consommation locale de composés.

L'Europe maintient des règles environnementales strictes qui stimulent l'adoption de systèmes de moulage en feuille à faible teneur en styrène et les innovations à base d'époxy. Les feuilles de route des constructeurs automobiles qui prévoient l'abandon des moteurs à combustion interne entre 2030 et 2035 élargissent la demande de composites légers. Par ailleurs, une infrastructure solide de l'industrie chimique soutient des additifs de résine spécialisés qui améliorent les performances mécaniques et prolongent la durée de vie des moules.

Paysage concurrentiel

Le marché des composés de moulage en feuille et des composés de moulage en vrac reste modérément fragmenté. AOC, POLYNT SPA et Core Molding Technologies s'appuient sur des empreintes de production mondiales et des contrats à long terme avec des équipementiers de rang 1 pour ancrer leurs parts. Les challengers régionaux en Chine et en Inde se différencient par le prix et la logistique, servant la demande localisée avec des délais plus courts. Le leadership technologique, et non la capacité, définit l'avantage concurrentiel : AOC a introduit des nuances de résine à faible teneur en styrène répondant aux limites d'exposition des travailleurs de l'UE, tandis que Core Molding Technologies intègre des feuilles de capteurs lors du moulage pour surveiller les contraintes en service.

Les composés de moulage en feuille à base d'époxy représentent l'arène la plus dynamique pour la différenciation. Les brevets portant sur les chimies de renforcement, la réduction des cycles de cuisson et le couplage charge-matrice dominent les dépôts récents, signalant un pivot d'une concurrence axée sur les coûts vers une concurrence axée sur les performances. Les fournisseurs collaborent également avec les constructeurs de presses pour intégrer un contrôle de température en boucle fermée, réduisant les rebuts et augmentant le débit.

Des espaces blancs existent dans les systèmes de résines durables. Des start-ups cherchent à utiliser des précurseurs de polyester insaturé d'origine biosourcée et des architectures thermodurcissables recyclables pour atteindre les objectifs d'économie circulaire de 2030. Les alliances stratégiques entre spécialistes des résines, producteurs de fibres et mouleurs de rang 1 consolideront probablement les connaissances et accéléreront la commercialisation.

Leaders du Secteur des Composés de Moulage en Feuille et en Vrac

Continental Structural Plastics (Teijin)

Polynt-Reichhold

IDI Composites International

Menzolit

Polytec Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : IDI Composites International a dévoilé son nouveau siège social mondial et son installation de fabrication de pointe à Noblesville, Indiana. D'une superficie de 120 000 pieds carrés, l'installation abrite les bureaux de la direction d'IDI, ainsi que des unités de fabrication de composés de moulage en feuille et de composés de moulage en vrac.

- Décembre 2023 : Afin de répondre à la demande croissante dans les secteurs du transport et de l'électrique et électronique, National Manufacturing Group a forgé une alliance stratégique avec Laval, un leader mondial des matériaux composites. Cette collaboration vise à renforcer la production et la distribution des composés de moulage en feuille et des composés de moulage en vrac.

Périmètre du Rapport sur le Marché Mondial des Composés de Moulage en Feuille et en Vrac

Le rapport mondial sur le marché des composés de moulage en feuille et des composés de moulage en vrac comprend :

| Polyester |

| Époxy |

| Fibre de verre |

| Fibre de carbone |

| Moulage par compression |

| Moulage par injection / transfert |

| Moulage par transfert de résine |

| Pultrusion |

| Automobile et transport |

| Électrique et électronique |

| Bâtiment et construction |

| Aérospatiale |

| Appareils ménagers |

| Autres secteurs d'utilisation finale (énergie, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de résine | Polyester | |

| Époxy | ||

| Par type de fibre | Fibre de verre | |

| Fibre de carbone | ||

| Par procédé de fabrication | Moulage par compression | |

| Moulage par injection / transfert | ||

| Moulage par transfert de résine | ||

| Pultrusion | ||

| Par secteur d'utilisation finale | Automobile et transport | |

| Électrique et électronique | ||

| Bâtiment et construction | ||

| Aérospatiale | ||

| Appareils ménagers | ||

| Autres secteurs d'utilisation finale (énergie, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des composés de moulage en feuille et des composés de moulage en vrac ?

La taille du marché des composés de moulage en feuille et des composés de moulage en vrac est de 4,27 milliards USD en 2026.

Quel segment connaît la croissance la plus rapide ?

Les composés de moulage en feuille à base d'époxy enregistrent le TCAC le plus élevé à 6,78 % jusqu'en 2031, portés par la demande croissante de matériaux à faibles émissions et à haute résistance.

Pourquoi l'Asie-Pacifique est-elle la région leader ?

La concentration des pôles de fabrication automobile et électronique, la robustesse des chaînes d'approvisionnement et le soutien gouvernemental à la technologie des composites confèrent à l'Asie-Pacifique une part de marché de 48,22 %.

Comment les véhicules électriques influencent-ils le choix des matériaux ?

Les équipementiers de véhicules électriques recherchent une réduction du poids et une consolidation des pièces, ce qui favorise une adoption plus large des composés de moulage en feuille légers pour les boîtiers de batteries et les ouvrants extérieurs.

Qu'est-ce qui limite l'utilisation plus large des composés de moulage en feuille thermodurcissables dans les blocs de batteries ?

La préférence réglementaire pour les matériaux recyclables et la compétitivité croissante des composites thermoplastiques moulés par injection freinent l'adoption des thermodurcissables dans certaines applications de boîtiers de batteries.

Dernière mise à jour de la page le: