Taille et parts du marché des matériaux aérospatiaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

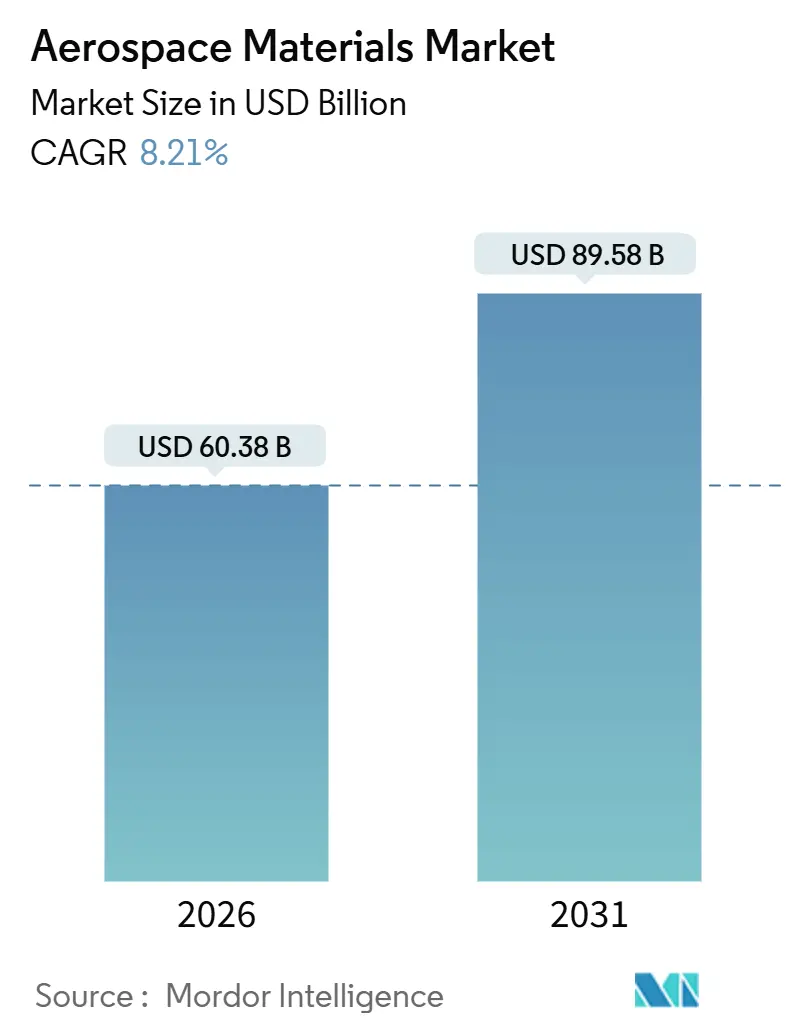

| Taille du Marché (2026) | 60.38 Milliards de dollars |

| Taille du Marché (2031) | 89.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux aérospatiaux par Mordor Intelligence

La taille du marché des matériaux aérospatiaux est estimée à 60,38 milliards USD en 2026, et devrait atteindre 89,58 milliards USD d'ici 2031, à un TCAC de 8,21 % durant la période de prévision (2026-2031). L'accélération de la pénétration des matériaux composites, la cadence croissante des lancements dans le secteur spatial, et les feuilles de route de neutralité carbone des entreprises constituent les principaux vecteurs de croissance du marché des matériaux aérospatiaux. Les compagnies aériennes privilégient des cellules plus légères pour réduire la consommation de carburant, tandis que les fournisseurs de lanceurs spécifient de plus en plus des superalliages et des systèmes de protection thermique qui augmentent la dépense en matériaux par kilogramme de charge utile. Les équipementiers localisent leurs chaînes d'approvisionnement pour se prémunir contre le risque tarifaire, faisant ainsi basculer la demande régionale vers l'Asie-Pacifique, même si l'Amérique du Nord et l'Europe conservent leur avantage en matière d'innovation. Simultanément, la fabrication additive réduit les délais de livraison pour les pièces certifiées, renforce la liberté de conception et maintient les fournisseurs en place sous pression sur les prix.

Points clés du rapport

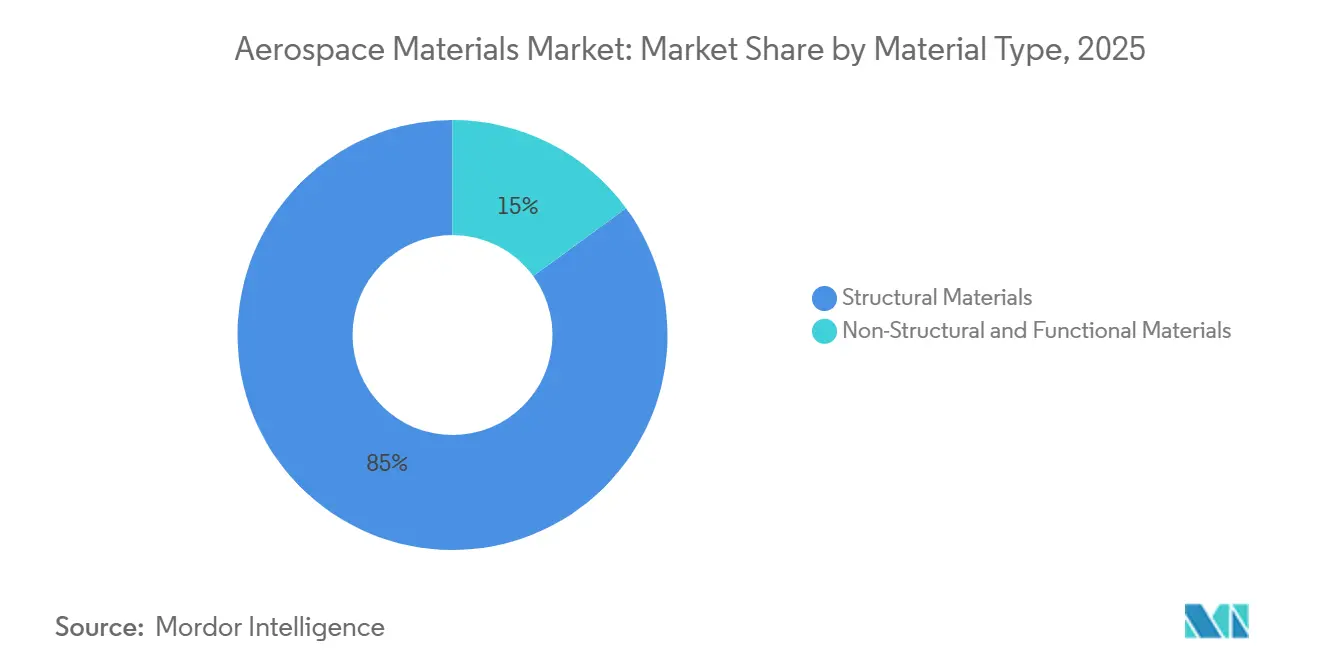

- Par type de matériau, les matériaux structuraux détenaient la plus grande part de marché de 85,04 % en 2025 et devraient également croître à un TCAC de 8,42 % durant la période de prévision (2026-2031).

- Par type d'aéronef, l'aviation générale et commerciale détenait la plus grande part de marché de 55,82 % en 2025, et la demande pour les véhicules spatiaux devrait croître à un TCAC de 11,08 % durant la période de prévision (2026-2031).

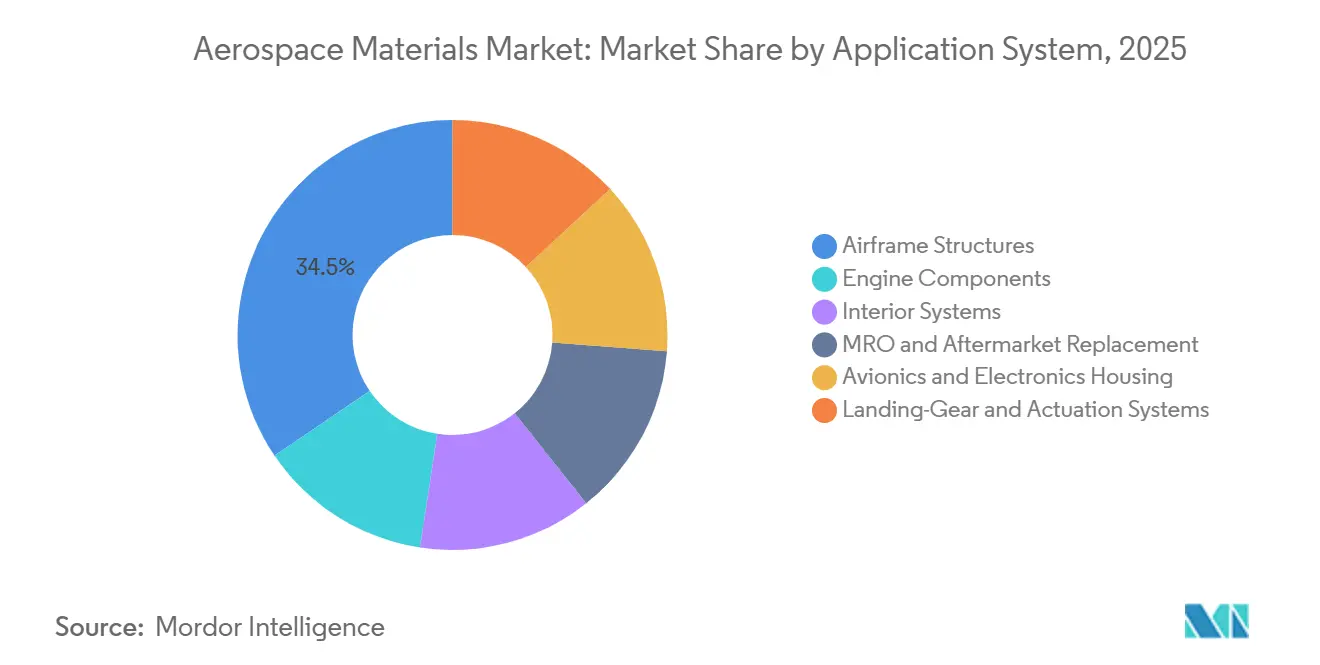

- Par système d'application, les structures de cellule détenaient la plus grande part de marché de 34,47 % en 2025, et la part de marché du MRO (maintenance, réparation et opérations) et du remplacement sur le marché secondaire devrait croître à un TCAC de 10,86 % durant la période de prévision (2026-2031).

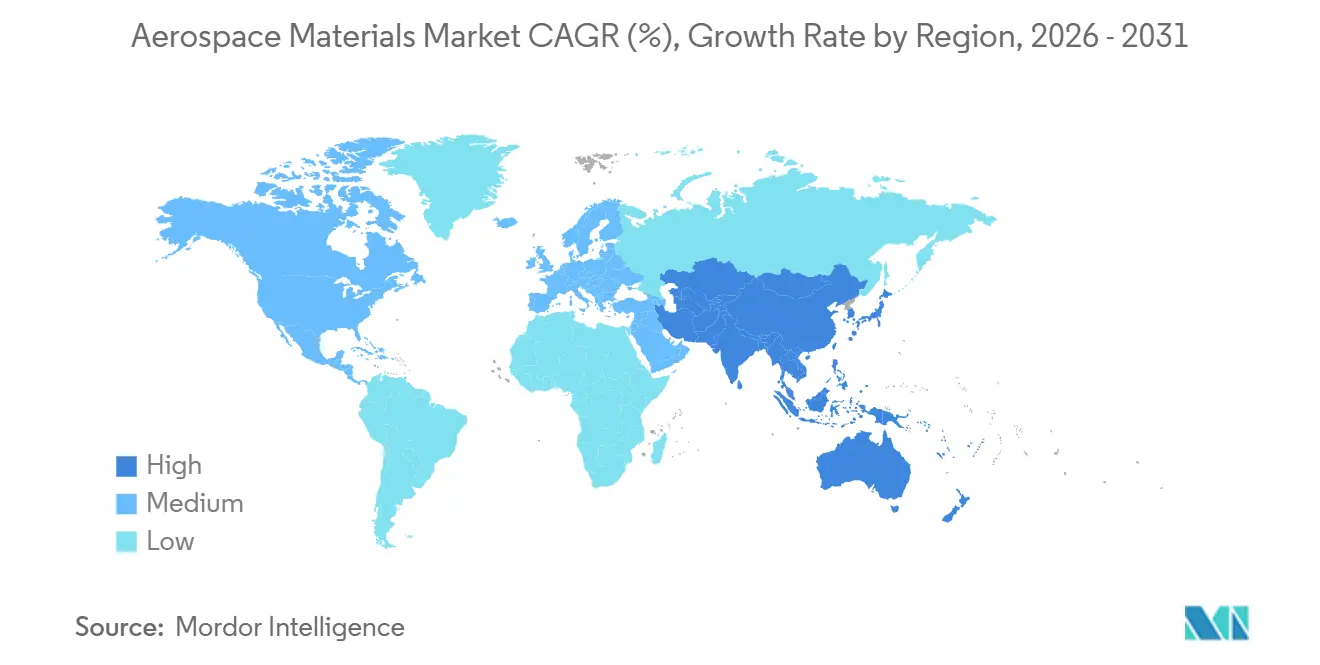

- Par géographie, l'Asie-Pacifique représentait 53,65 % du marché en 2025, et la région devrait croître à un TCAC de 9,24 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des matériaux aérospatiaux

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Poussée de la demande en composites structuraux liée à l'allègement | +2.1% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion rapide des écosystèmes de lancement spatial | +1.8% | Amérique du Nord, Asie-Pacifique, Moyen-Orient | Long terme (≥ 4 ans) |

| Feuilles de route de neutralité carbone des équipementiers | +1.5% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Alliages certifiés fabriqués par fabrication additive | +1.3% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats d'économie circulaire | +0.9% | Europe, Amérique du Nord, Asie-Pacifique limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Poussée de la demande en composites structuraux liée à l'allègement

La teneur en composites a dépassé 50 % en poids structurel dans les principaux programmes long-courriers à double couloir en 2025, permettant une réduction de 20 % du poids opérationnel qui se traduit par une réduction de 15 % de la consommation de carburant sur un cycle de vie de 20 ans[1]Airbus, "A350 XWB Technology Facts," airbus.com. Même les programmes monocouloir sensibles aux coûts relèvent leurs ratios de composites, le C919 chinois visant 25 % lors de sa prochaine mise à niveau par blocs. Hexcel et Toray ont chacun annoncé des extensions de capacité de plusieurs milliards de dollars pour répondre à cette trajectoire, en tirant parti de lignes avancées de placement de fibres qui réduisent les heures de main-d'œuvre de 35 %. Cependant, les plateformes d'avions régionaux et de turbopropulseurs restent majoritairement en aluminium, préservant un paysage matériel bifurqué jusqu'en 2031. Les goulets d'étranglement de la chaîne d'approvisionnement, notamment dans le précurseur polyacrylonitrile de qualité aérospatiale, tempèrent encore le rythme de substitution.

Expansion rapide des écosystèmes de lancement spatial

Les lancements orbitaux annuels ont triplé entre 2020 et 2025, les fournisseurs de fusées réutilisables tels que SpaceX effectuant jusqu'à 15 cycles par premier étage, un profil d'utilisation qui exige des alliages capables de survivre à des températures de rentrée atmosphérique de 1 650 °C[2]SpaceX, "Reusable Rockets Overview," spacex.com. Blue Origin, l'ISRO (Organisation indienne de recherche spatiale), et les programmes émergents du Moyen-Orient ont adopté des alliages aluminium-lithium, des composites à matrice céramique et des structures de cône avant en carbone-carbone pour optimiser les marges de charge utile. Les cycles de qualification des matériaux se raccourcissent à mesure que les opérateurs de lancement font évoluer leur matériel tous les 18 à 24 mois, catalysant les investissements des fournisseurs dans des infrastructures de test rapide. Les constellations de satellites ajoutent du volume en intégrant des substrats d'antenne à haute fréquence et des panneaux durcis aux rayonnements qui augmentent l'intensité des matériaux par kilogramme de vaisseau spatial. Au total, la demande de véhicules spatiaux devrait contribuer à plus de 15 milliards USD d'opportunités supplémentaires d'ici 2031.

Les feuilles de route de neutralité carbone des équipementiers accélèrent la substitution des matériaux

Les concepts de propulsion à hydrogène à l'étude chez Airbus nécessitent des réservoirs cryogéniques fonctionnant à -253 °C, ce qui disqualifie les alliages d'aluminium conventionnels et oriente le développement vers des réservoirs à pression recouverts de composites. Le plan de Boeing pour une compatibilité à 100 % avec le carburant d'aviation durable d'ici 2030 impose la reformulation des résines et des élastomères résistants à une teneur plus élevée en aromatiques. Les fabricants de turbines ont introduit des composites à matrice céramique dans les enveloppes et les chambres de combustion, obtenant un avantage de 1 % sur la consommation de carburant qui se cumule sur des milliers de moteurs dont la livraison est prévue d'ici 2031. Des leviers réglementaires tels que le Mécanisme d'ajustement carbone aux frontières de l'UE augmentent le coût des métaux à forte intensité de carbone, accélérant la substitution par des composites en Europe et dans les régions limitrophes. Collectivement, ces initiatives soutiennent une hausse de 1,5 % du TCAC du marché des matériaux aérospatiaux jusqu'en 2031.

Les alliages certifiés fabriqués par fabrication additive permettent une liberté de conception

La certification FAA des injecteurs de carburant frittés au laser et l'approbation EASA des fixations de train d'atterrissage imprimées en 3D ont confirmé l'aptitude de la fabrication additive aux pièces critiques pour la sécurité. Les ratios achat/vol chutent de 20:1 pour le titane usiné à quasi-parité, tandis que les délais de livraison se réduisent d'un an à six semaines, libérant du fonds de roulement pour les équipementiers. Safran, Honeywell et Rolls-Royce développent des lignes de fusion sur lit de poudre qui supportent des centaines de pièces par moteur, ancrant un marché qui a dépassé 1 milliard USD en 2025. La circulaire consultative FAA 33.15-3, publiée en 2025, simplifie la validation des procédés, réduisant les cycles de certification pour les alliages établis à trois ans. Même ainsi, les limites de taille de construction et les contraintes de finition de surface confinent l'adoption actuelle principalement aux moteurs et aux structures secondaires.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et intensité énergétique de la fibre de carbone | -1.4% | Mondial ; aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Exposition de la chaîne d'approvisionnement en métaux stratégiques | -1.1% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Longs cycles de certification et de qualification | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et intensité énergétique de la fibre de carbone de qualité aérospatiale

La production d'1 kg de fibre de carbone de qualité aérospatiale consomme 286 MJ d'énergie et émet 31 kg de CO₂e, quadruplant l'empreinte carbone de l'aluminium sur une base pondérale. Les pics des prix de l'énergie en 2024 ont fait augmenter les coûts du précurseur de plus de 20 %, comprimant les marges des producteurs intégrés tels que SGL Carbon et Teijin. Les prix des fibres à petit câble restent entre 30 et 40 USD par kilogramme, soit deux fois le coût des grades industriels à grand câble. Les entreprises occidentales co-localisent de nouvelles lignes près de sources d'énergie renouvelable au Maroc et en Espagne pour atténuer la volatilité, tandis que les concurrents chinois cassent les prix mais manquent encore de la certification AS9100 pour les structures primaires. Les précurseurs à base de lignine à l'échelle commerciale promettent une réduction de 30 % de l'énergie, mais leur commercialisation se situe à trois à cinq ans.

Exposition de la chaîne d'approvisionnement en métaux stratégiques

Les sanctions sur le titane russe en 2024 ont coupé 35 % de l'approvisionnement mondial en aérospatiale, faisant monter les prix du billette 6Al-4V à 35 USD par kilogramme et retardant les livraisons de l'A350 de 8 à 12 semaines. Les sources alternatives provenant de RTI, ATI et Mishra Dhatu Nigam nécessitent 24 à 36 mois de qualification, ce qui limite la disponibilité à court terme. La substitution est limitée ; la résistance à la traction de 900 MPa et la densité de 4,5 g/cm³ du titane restent inégalées pour les supports moteur et le train d'atterrissage. Le Japon et l'Inde étendent leur capacité de production d'éponge, mais l'équilibre du marché est peu probable avant 2029. D'ici là, l'exposition aux métaux stratégiques ampute de 1,1 point de pourcentage la trajectoire de croissance du marché des matériaux aérospatiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la dominance structurelle ancre la croissance

Les matériaux structuraux représentaient 85,04 % du chiffre d'affaires de 2025, reflétant leur primauté dans les tronçons de fuselage, les caissons de voilure et les assemblages d'empennage, où les économies de poids ont un impact direct sur l'économie des missions. Les polymères renforcés de fibres de carbone captent la part du lion, Toray et Hexcel fournissant ensemble 60 % du préimprégné consommé dans les programmes commerciaux. Les alliages aluminium-lithium détiennent encore une part significative des dépenses dans l'enveloppe structurelle, en tirant parti de la compatibilité directe avec les gabarits existants pour obtenir des réductions de poids de 7 à 10 % sans refonte totale. Le titane, bien que ne représentant que 5 % du poids structurel, absorbe 12 % de la valeur en raison de son prix de 35 à 40 USD par kilogramme. La taille du marché des matériaux aérospatiaux pour les catégories structurelles devrait croître à un TCAC de 8,42 %, dépassant les matériaux non structuraux qui servent les revêtements, les produits d'étanchéité et les mousses.

Les matériaux non structuraux et fonctionnels sous-tendent des fonctions critiques pour la mission telles que la résistance à la corrosion, l'amortissement acoustique et l'étanchéité des réservoirs de carburant. Les apprêts sans chromate de PPG ont gagné du terrain à mesure que les contraintes se resserraient, faisant augmenter le chiffre d'affaires des revêtements aérospatiaux de la société de 12 % en 2025. Les adhésifs époxy de Henkel ont éliminé des dizaines de milliers de fixateurs par cellule long-courrier à double couloir, réduisant les heures d'assemblage de 30 %. Les produits d'étanchéité en polyuréthane et en silicone de 3M et Dow sécurisent les frontières de pression sur des cycles thermiques de -55 °C à 120 °C. Collectivement, les segments fonctionnels défendent des marges supérieures à 20 % en raison de barrières strictes à la qualification, même si les matériaux structuraux subissent une compression des prix due au pouvoir de négociation des équipementiers.

Par type d'aéronef : les véhicules spatiaux dépassent les segments traditionnels

L'aviation générale et commerciale a conservé une part de 55,82 % en 2025, consommant entre 50 et 80 tonnes métriques de matériaux par aéronef, mais enregistrant un TCAC à un chiffre moyen à mesure que les ajouts de flotte se normalisaient. Les programmes monocouloirs privilégient le coût et la cadence de production, favorisant les fuselages en aluminium associés à des ailes composites, tandis que les gros porteurs à forte teneur en composites inversent ce mélange pour réduire le poids opérationnel. Les équipementiers d'aviation d'affaires tels que Gulfstream justifient des primes de coût des matériaux de 40 % en étendant l'autonomie au-delà de 8 000 milles nautiques. En revanche, la demande de véhicules spatiaux progresse à un TCAC de 11,08 %, augmentant la part de marché des matériaux aérospatiaux pour les systèmes de lancement et les satellites.

Les plateformes de défense, bien que moins nombreuses en termes d'unités, contribuent à 30 % de la valeur en raison de leur appétit pour les stratifiés absorbant les radars, les aubes de turbine monocristallines et les composites à fibres de bore. La taille du marché des matériaux aérospatiaux pour les systèmes sans pilote s'étend également rapidement, car les concepts de drones attractifs adoptent des composites en fibre de verre à coût optimisé. Dans l'ensemble, les véhicules spatiaux restent le segment à la croissance la plus rapide car le matériel réutilisable multiplie la teneur en matériaux par unité dans les boucliers thermiques, les réservoirs de propergol et les chambres de moteur.

Par système d'application : le marché secondaire du MRO capitalise sur le vieillissement de la flotte

Les structures de cellule représentaient 34,47 % des dépenses de 2025, portées par des ailes riches en composites telles que l'envergure de 71,8 mètres du Boeing 777X utilisant la fibre de carbone T1100G pour sa rigidité. Les systèmes moteur incorporent des composites à matrice céramique qui résistent à des températures dépassant 1 500 °C, permettant une réduction de 10 % du prélèvement d'air de refroidissement qui améliore l'efficacité du carburant. Les systèmes intérieurs adoptent des stratifiés thermoplastiques qui réduisent de 200 à 300 kg le poids de la cabine tout en satisfaisant aux codes d'inflammabilité. Les assemblages de trains d'atterrissage, bien que représentant une faible part, restent à forte intensité de titane et commencent à intégrer des composants à topologie optimisée fabriqués par fabrication additive, atteignant des réductions de poids de 30 % dans la dernière certification de l'A320neo.

La maintenance, la réparation et la révision, ainsi que le remplacement sur le marché secondaire, constituent la tranche à la croissance la plus rapide avec un TCAC de 10,86 %, portée par un âge moyen de flotte de 11,5 ans et des goulets d'étranglement dans la chaîne d'approvisionnement qui prolongent les délais de livraison des équipementiers. La taille du marché des matériaux aérospatiaux pour les applications MRO dépassera 20 milliards USD d'ici 2031, portée par des alternatives d'approbation de fabricants de pièces qui permettent aux opérateurs d'économiser jusqu'à 50 % par rapport aux prix catalogue des équipementiers. Les stations de réparation des composites se multiplient, GKN Aerospace étendant sa capacité néerlandaise pour traiter les panneaux du 737 MAX et de l'A320neo après une augmentation de 40 % des incidents de dommages signalés en 2024-2025.

Analyse géographique

L'Asie-Pacifique a dominé le marché des matériaux aérospatiaux avec une part de 53,65 % en 2025 et est en bonne voie pour atteindre un CAGR de 9,24 % d'ici 2031. COMAC a livré 39 C919 en 2025 et prévoit une production annuelle de 150 unités d'ici 2028, chaque appareil absorbant 45 t d'aluminium, 8 t de titane et 12 t de composites, principalement approvisionnés auprès de fournisseurs nationaux. L'Inde a enregistré 1 200 événements de maintenance lourde en 2025, Air India et IndiGo ayant rapatrié des travaux, stimulant la demande d'adhésifs structuraux et de panneaux de remplacement. Le Japon exporte 2,8 milliards USD de préimprégné en fibre de carbone annuellement, le site de Nagoya de Toray alimentant 40 % de l'approvisionnement mondial, tandis que le chasseur KF-21 de Corée du Sud nécessite 25 % de composites en poids. Les membres de l'ASEAN ont attiré 1,2 milliard USD d'investissements directs étrangers dans les aérostructures entre 2024 et 2025, élargissant la base de fournisseurs régionaux.

L'Amérique du Nord est ancrée par les pôles de production de Boeing, Lockheed Martin et SpaceX dans le marché américain des matériaux aérospatiaux. SpaceX seul a consommé 25 t d'aluminium-lithium et 8 t de composites par Falcon 9, effectuant 96 missions en 2024 et 72 supplémentaires à mi-2025. Le soutien politique via le CHIPS and Science Act alloue 500 millions USD à des usines de matériaux avancés, visant à rééquilibrer la dépendance aux importations de fibre de carbone et de titane. Le cluster québécois du Canada fournit 15 % des forgeages mondiaux de trains d'atterrissage, tandis que les exportations aérospatiales du Mexique ont atteint 9,2 milliards USD en 2025, la capacité d'usinage de rang 2 ayant augmenté à Querétaro et Chihuahua.

L'Europe est soutenue par le réseau d'assemblage multi-sites d'Airbus, qui nécessite un approvisionnement constant en composites, alliages d'aluminium et titane. Les retards de production de l'A320neo ont réduit le volume régional de 3 % en 2025, mais le débit des gros-porteurs est resté stable, les livraisons d'A350 atteignant 80 unités. Premium Aerotec en Allemagne, Safran en France et GKN Aerospace au Royaume-Uni ont conjointement traité plus de 11 500 t de superalliages de titane et de nickel en 2025. Les frictions douanières post-Brexit ont ajouté 5 à 8 % aux coûts logistiques du Royaume-Uni, incitant les fournisseurs à déplacer leurs lignes d'usinage vers la Pologne et la Tchéquie.

L'Amérique du Sud et le Moyen-Orient et l'Afrique combinés représentent une part de marché plus modeste dans le marché des matériaux aérospatiaux, mais présentent des poches de croissance, notamment dans la série E2 d'Embraer et la démarche de localisation de l'Arabie Saoudite.

Paysage concurrentiel

Le marché des matériaux aérospatiaux est modérément consolidé. Toray et Hexcel dominent le préimprégné en fibre de carbone, en tirant parti d'un contrôle de bout en bout depuis le précurseur PAN jusqu'à la cuisson en autoclave, ce qui protège les marges brutes à environ 20 %. L'acquisition par Howmet de l'unité d'extrusion d'Arconic pour 400 millions USD en 2025 a consolidé 60 % de la capacité nord-américaine, réduisant les coûts de conversion des billettes via la coulée intégrée de lingots. Solvay et BASF s'efforcent de commercialiser des matrices thermoplastiques recyclables qui promettent 30 % de carbone incorporé en moins. En 2026, la fabrication additive avait pénétré 12 % des dépenses en composants de moteur mais moins de 2 % des structures de cellule primaires, laissant intact à moyen terme les franchises de drapage de composites des titulaires.

Leaders du secteur des matériaux aérospatiaux

Toray Industries Inc.

Hexcel Corporation

Solvay

ATI

Corporation VSMPO-AVISMA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : SeAH Aerospace & Defense Materials, filiale de SeAH Besteel Holdings, a sécurisé un partenariat stratégique avec Boeing. Dans le cadre de cet accord de fourniture à long terme (LTA), SeAH fournira des matériaux en alliage d'aluminium à haute résistance. À partir de 2026, ces matériaux en aluminium seront intégrés au fuselage et aux ailes des aéronefs de Boeing.

- Octobre 2025 : Au Complexe technologique de matériaux stratégiques de PTC Industries à Lucknow, dans l'Uttar Pradesh, en Inde, le Ministre de la Défense a inauguré l'une des premières usines pionnières de titane et de superalliages du pays. De plus, PTC Industries Limited et Bharat Dynamics Limited (BDL) ont signé un protocole d'accord (MoU), établissant une coentreprise axée sur la production de systèmes de propulsion, de moteurs aéronautiques et plus encore.

Périmètre du rapport mondial sur le marché des matériaux aérospatiaux

Les matériaux aérospatiaux sont essentiels dans la fabrication d'aéronefs et doivent posséder diverses caractéristiques telles que la résistance et une haute résistance à la chaleur. Les matériaux doivent être durables et avoir une tolérance élevée aux dommages, ce qui est essentiel pour les fuselages. Ces matériaux sont également choisis pour leur longue durée de vie et leur fiabilité, notamment en ce qui concerne la résistance à la fatigue.

Le marché des matériaux aérospatiaux est segmenté par type de matériau, type d'aéronef, système d'application et géographie. Par type, le marché est segmenté en matériaux structuraux et en matériaux non structuraux et fonctionnels. Par type d'aéronef, le marché est segmenté en aviation générale et commerciale, militaire et de défense, et véhicules spatiaux. Par système d'application, le marché est segmenté en structures de cellule, composants de moteur, systèmes intérieurs, MRO et remplacement sur le marché secondaire, boîtiers avionique et électronique, et systèmes de train d'atterrissage et d'actionnement. Le rapport couvre également la taille du marché et les prévisions pour le marché des matériaux aérospatiaux dans 16 pays à travers la région. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base du chiffre d'affaires (USD).

| Matériaux structuraux | Composites | Fibre de verre |

| Fibre de carbone | ||

| Fibre d'aramide | ||

| Autres composites (composites à matrice céramique, etc.) | ||

| Plastiques | ||

| Alliages | Alliages d'aluminium et d'aluminium-lithium | |

| Alliages de titane | ||

| Alliages d'acier | ||

| Superalliages (Ni, Co) | ||

| Alliages de magnésium | ||

| Autres alliages | ||

| Matériaux non structuraux et fonctionnels | Revêtements | |

| Adhésifs et produits d'étanchéité | Époxy | |

| Polyuréthane | ||

| Silicone | ||

| Autres adhésifs et produits d'étanchéité (adhésifs biosourcés, etc.) | ||

| Mousses | Polyéthylène | |

| Polyuréthane | ||

| Autres mousses (mousses thermoplastiques, etc.) | ||

| Joints d'étanchéité | ||

| Aviation générale et commerciale |

| Aéronefs militaires et de défense |

| Véhicules spatiaux |

| Structures de cellule |

| Composants de moteur |

| Systèmes intérieurs |

| MRO et remplacement sur le marché secondaire |

| Boîtiers avionique et électronique |

| Systèmes de train d'atterrissage et d'actionnement |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Matériaux structuraux | Composites | Fibre de verre |

| Fibre de carbone | |||

| Fibre d'aramide | |||

| Autres composites (composites à matrice céramique, etc.) | |||

| Plastiques | |||

| Alliages | Alliages d'aluminium et d'aluminium-lithium | ||

| Alliages de titane | |||

| Alliages d'acier | |||

| Superalliages (Ni, Co) | |||

| Alliages de magnésium | |||

| Autres alliages | |||

| Matériaux non structuraux et fonctionnels | Revêtements | ||

| Adhésifs et produits d'étanchéité | Époxy | ||

| Polyuréthane | |||

| Silicone | |||

| Autres adhésifs et produits d'étanchéité (adhésifs biosourcés, etc.) | |||

| Mousses | Polyéthylène | ||

| Polyuréthane | |||

| Autres mousses (mousses thermoplastiques, etc.) | |||

| Joints d'étanchéité | |||

| Par type d'aéronef | Aviation générale et commerciale | ||

| Aéronefs militaires et de défense | |||

| Véhicules spatiaux | |||

| Par système d'application | Structures de cellule | ||

| Composants de moteur | |||

| Systèmes intérieurs | |||

| MRO et remplacement sur le marché secondaire | |||

| Boîtiers avionique et électronique | |||

| Systèmes de train d'atterrissage et d'actionnement | |||

| Par géographie | Asie-Pacifique | Chine | |

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Pays de l'ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Nord | États-Unis | ||

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Arabie Saoudite | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des matériaux aérospatiaux en 2031 ?

Le marché des matériaux aérospatiaux devrait atteindre 89,58 milliards USD d'ici 2031, avec un TCAC de 8,21 %.

Quelle région mène la croissance de la demande jusqu'en 2031 ?

Quelle région mène la croissance de la demande jusqu'en 2031 ?

Quelle catégorie de matériaux détient la plus grande part de chiffre d'affaires ?

Quelle catégorie de matériaux détient la plus grande part de chiffre d'affaires ?

Pourquoi les véhicules spatiaux constituent-ils le segment d'aéronefs à la croissance la plus rapide ?

Pourquoi les véhicules spatiaux constituent-ils le segment d'aéronefs à la croissance la plus rapide ?

Comment la fabrication additive affecte-t-elle les chaînes d'approvisionnement ?

Comment la fabrication additive affecte-t-elle les chaînes d'approvisionnement ?

Dernière mise à jour de la page le: