Taille et part du marché des anodes en graphite pour les LIB

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 3.71 Millions de tonnes |

| Volume du Marché (2031) | 9.45 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 20.54% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des anodes en graphite pour les LIB par Mordor Intelligence

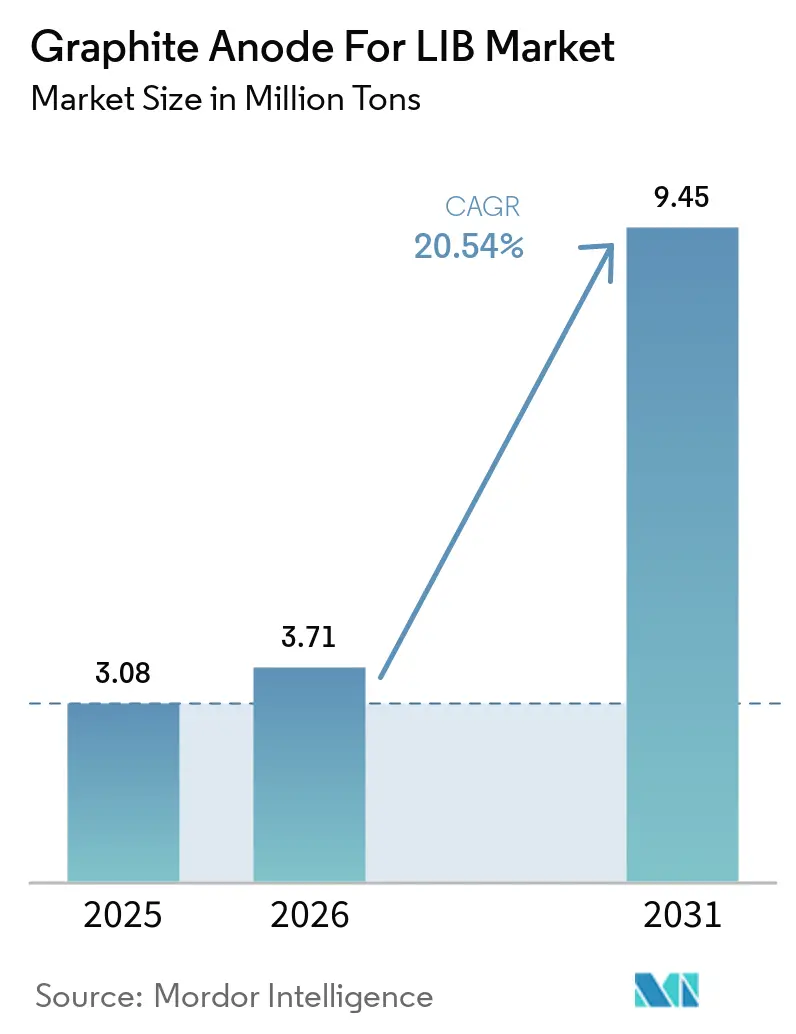

La taille du marché des anodes en graphite pour les LIB était évaluée à 3,08 millions de tonnes en 2025 et devrait croître de 3,71 millions de tonnes en 2026 pour atteindre 9,45 millions de tonnes d'ici 2031, à un CAGR de 20,54 % durant la période de prévision (2026-2031). Les constructeurs automobiles mondiaux et les fabricants de cellules concluent des contrats d'enlèvement à long terme, marquant un changement significatif dans les conditions commerciales, l'allocation des capitaux et les normes techniques. Alors que les matériaux synthétiques bénéficient d'un avantage de premier entrant dans les applications de charge rapide et à haute énergie, le graphite naturel gagne en dynamisme, soutenu par l'adoption croissante du lithium-fer-phosphate dans les véhicules électriques (VE) et le stockage stationnaire. Les droits de douane, les contrôles à l'exportation et les subventions indexées sur l'inflation stimulent les investissements au-delà de la Chine, rapprochant la production des marchés finaux, même si les fournisseurs chinois dominent la courbe des prix de référence. Les producteurs sont désormais contraints de répondre aux nouveaux bassins de demande et aux couvertures technologiques, tels que les systèmes de stockage d'énergie de longue durée, les anodes mélangées au silicium et les voies de purification à faibles émissions, afin de sécuriser des engagements d'enlèvement pluriannuels.

Principaux enseignements du rapport

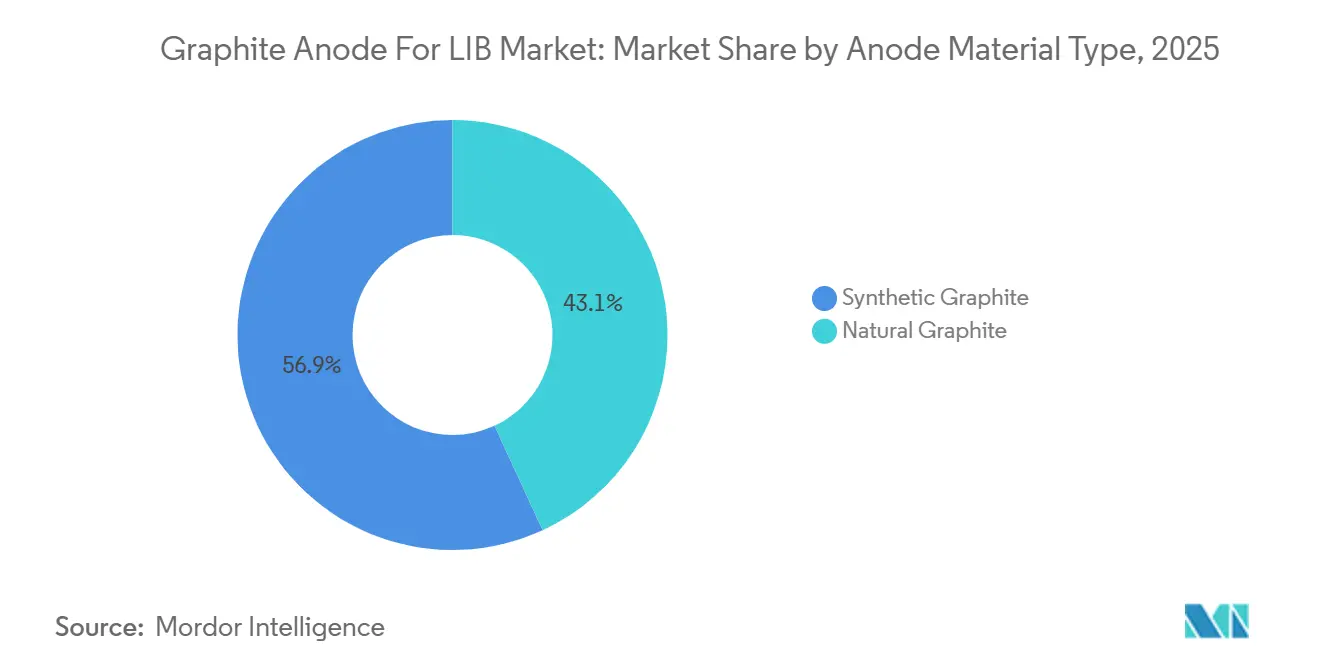

- Par type de matériau d'anode, le graphite synthétique représentait 56,89 % de la part de marché des anodes en graphite en 2025 ; le graphite naturel devrait se développer à un CAGR de 25,21 % jusqu'en 2031.

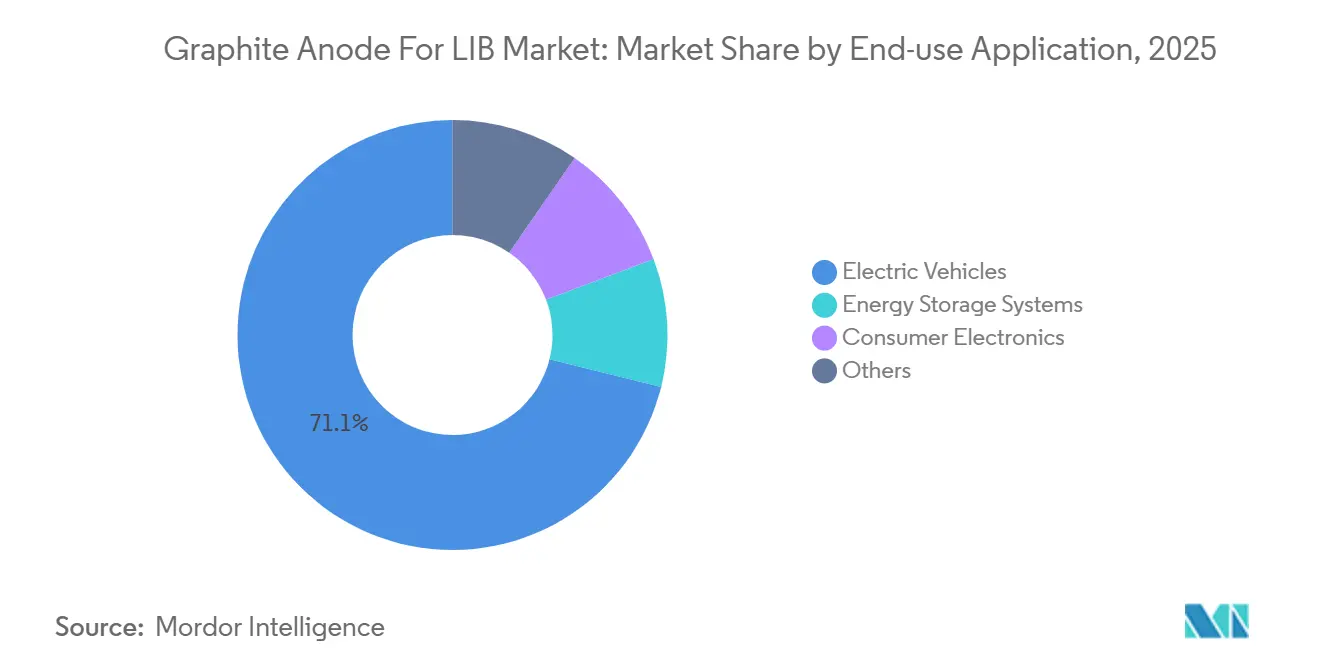

- Par application d'utilisation finale, les véhicules électriques dominaient le marché 2025 avec 71,12 % du volume, tandis que les systèmes de stockage d'énergie devraient croître à un CAGR de 22,23 % jusqu'en 2031.

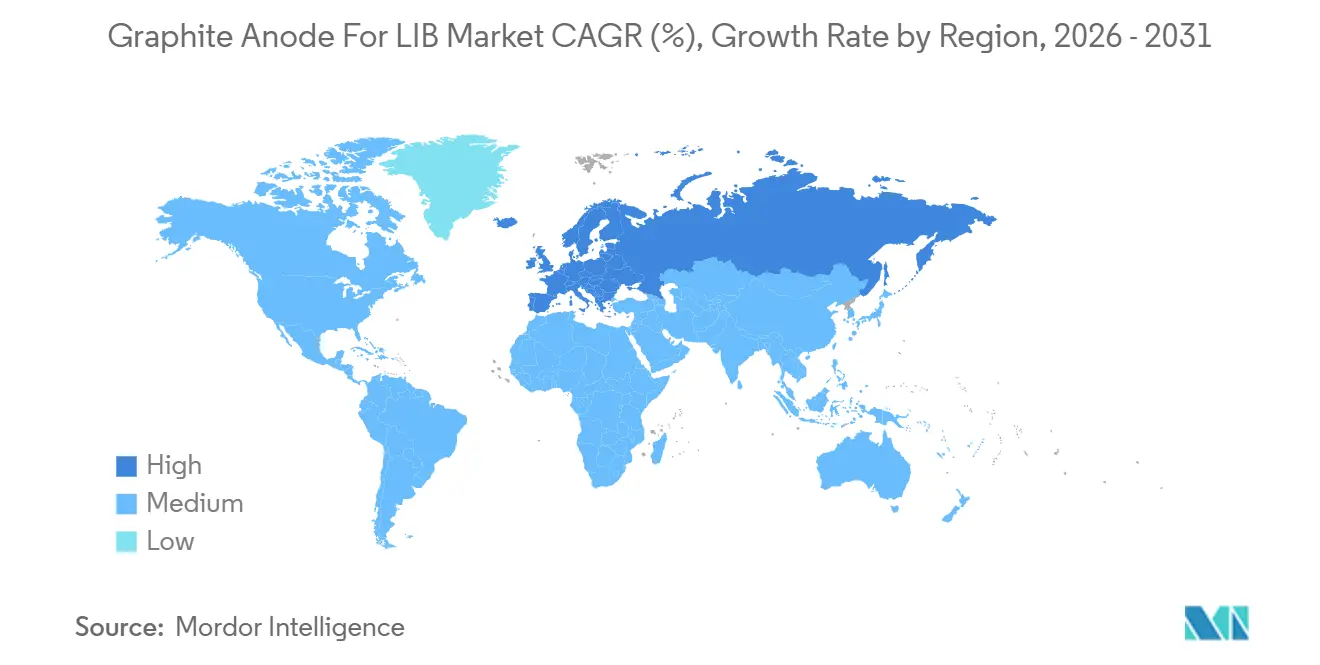

- Par géographie, la région Asie-Pacifique représentait 74,22 % des expéditions de 2025, tandis que l'Europe devrait enregistrer la croissance la plus rapide avec un CAGR de 28,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des anodes en graphite pour les LIB

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des capacités de cellules Li-ion tirée par les VE | +6.5% | Mondial, avec une concentration en Chine, dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Baisse des coûts du graphite synthétique grâce aux montées en puissance chinoises | +4.2% | Cœur APAC, débordement vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour les chaînes d'approvisionnement nationales en batteries | +3.8% | Amérique du Nord, UE, Inde | Long terme (≥ 4 ans) |

| Adoption d'architectures en pochette et prismatiques à haute cadence dans les micro-réseaux de systèmes de stockage d'énergie | +2.5% | Mondial, gains précoces en Chine, aux États-Unis, en Australie | Moyen terme (2-4 ans) |

| Industrialisation du revêtement sans fluor et de la purification thermique | +1.8% | Mondial, mené par le Japon, la Corée du Sud, émergent dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des capacités de cellules Li-ion tirée par les VE

De 2026 à 2031, l'annonce de nombreux nouveaux projets de cellules devrait entraîner une hausse notable de la demande en anodes. Chaque GWh de capacité nécessite le matériau actif, ce qui incite les équipementiers à sécuriser des accords d'enlèvement pluriannuels plutôt que de recourir aux achats au comptant, dans le but de stabiliser les prix et les volumes. Les formats de cellules prismatiques et en lame accueillent davantage de matériau d'anode par unité de volume par rapport à leurs homologues cylindriques, entraînant une hausse de la demande en graphite même lorsque la production de véhicules se stabilise. Par ailleurs, la volonté du secteur d'atteindre une charge rapide — visant une charge de 10 % à 80 % en moins de 15 minutes — souligne l'importance d'un contrôle précis de la granulométrie. Bien que cet objectif accroisse l'intensité capitalistique, il offre simultanément un avantage unique de différenciation des produits sur le marché des anodes en graphite pour les batteries lithium-ion (LIB).

Baisse des coûts du graphite synthétique grâce aux montées en puissance chinoises

D'ici 2025, les producteurs chinois ont réduit leurs coûts d'usine en plaçant stratégiquement des fours de graphitisation à proximité de sources d'énergie captives et d'approvisionnement en coke d'aiguille. Cette approche a considérablement élargi l'écart de coûts avec les concurrents occidentaux. De plus, la réutilisation de la chaleur résiduelle a réduit la consommation d'électricité, tandis que les contrats d'approvisionnement à long terme ont protégé les marges des fluctuations du marché. À partir de 2026, les tarifs du mécanisme d'ajustement carbone aux frontières européen devraient augmenter les coûts du graphite synthétique importé. Ce changement réduit l'avantage concurrentiel des importations et renforce la valeur des initiatives locales à faible émission de carbone. Par conséquent, les fournisseurs non chinois se concentrent sur la monétisation des attributs de durabilité de leurs produits plutôt que de s'appuyer uniquement sur les prix. Ce changement souligne l'importance croissante de la durabilité dans le segment des anodes en graphite du marché des batteries lithium-ion durant la période de prévision 2026-2031.

Incitations gouvernementales pour les chaînes d'approvisionnement nationales en batteries

L'article 30D de la loi sur la réduction de l'inflation stipule que d'ici 2026, un pourcentage spécifié de la valeur d'un composant de batterie doit provenir d'Amérique du Nord, cette exigence se renforçant l'année suivante. Cette réglementation redirige effectivement l'approvisionnement en anodes loin de la Chine. Les garanties de prêt et les crédits de fabrication avancée facilitent l'établissement de nouvelles capacités de production. Par exemple, des projets au Tennessee et en Alaska-Ohio devraient atteindre une production combinée significative dans un avenir proche. Parallèlement, l'incitation liée à la production de l'Inde, en tandem avec le Fonds d'innovation de l'UE, canalise des subventions et des concessions considérables. Cette stratégie cultive des champions régionaux qui privilégient la sécurité de l'approvisionnement plutôt que les simples considérations de coût. Ces changements de politique renforcent le marché des anodes en graphite pour les batteries lithium-ion sur plusieurs continents.

Adoption d'architectures en pochette et prismatiques à haute cadence dans les micro-réseaux de systèmes de stockage d'énergie

Les régions disposant d'installations photovoltaïques (PV) importantes adoptent de plus en plus les batteries pour le cyclage quotidien, essentiel à l'équilibrage du réseau. Les cellules en pochette et prismatiques simplifient non seulement la conception des racks, mais réduisent également les interconnexions, entraînant une réduction des coûts du bilan de système[1]Tesla, "Mise à jour des coûts et volumes du Megapack," ir.tesla.com. La demande de fenêtres de décharge plus longues de 4 à 8 heures nécessite des électrodes plus épaisses, ce qui, à son tour, augmente la masse d'anode par cellule et l'aligne sur le profil de coût du graphite naturel. Les producteurs chinois, qui surveillent de près les tendances du marché, étendent leurs lignes de sphéroïdisation avec des objectifs de capacité annuelle ambitieux. Cette démarche stratégique illustre comment les spécifications des systèmes de stockage d'énergie (SSE) peuvent influencer les décisions concernant les matériaux en amont. Par conséquent, les achats des services publics renforcent de plus en plus l'importance de l'anode en graphite sur le marché des batteries lithium-ion (LIB), réduisant sa dépendance aux fluctuations des cycles des véhicules électriques (VE).

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle des émissions des fours de graphitisation | -2.3% | Mondial, le plus aigu dans l'UE et en Chine | Court terme (≤ 2 ans) |

| Transition vers des anodes riches en silicium et en lithium-métal | -1.8% | Amérique du Nord, UE, Japon (segments premium) | Moyen terme (2-4 ans) |

| Volatilité des prix du coke d'aiguille dans le contexte de la décarbonisation de l'acier | -1.2% | Mondial, approvisionnement concentré en Chine, au Japon et aux États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contrôle des émissions des fours de graphitisation

Le processus de graphitisation, essentiel à la production de graphite synthétique, exige une quantité considérable d'énergie et peut émettre d'importantes quantités de CO₂, en particulier lorsqu'il dépend de réseaux alimentés au charbon. L'augmentation des tarifs carbone de l'UE a relevé les coûts à l'arrivée des matériaux importés de Chine. Les constructeurs automobiles exigent désormais des divulgations de portée 1 à 3, avec le risque d'exclusion des listes restreintes d'appels d'offres en cas de non-conformité. Fin 2024, des chocs réglementaires ont été mis en évidence lorsque des inspections en Chine ont entraîné la fermeture temporaire de plusieurs sites, resserrant l'offre. Les dépenses d'investissement estimées pour qu'une usine type établisse des connexions à l'énergie renouvelable restent un défi financier substantiel. Ce problème est particulièrement prononcé pour les petits producteurs, freinant les perspectives de croissance du marché des anodes en graphite pour les batteries lithium-ion.

Transition vers des anodes riches en silicium et en lithium-métal

Les mélanges silicium-graphite améliorent la densité énergétique, permettant aux VE premium d'étendre leur autonomie sans augmenter le volume du pack. D'ici 2025, Mercedes-Benz et BMW avaient tous deux intégré du silicium dans leurs modèles haut de gamme[2]Sila Nanotechnologies, "Titan Silicon en production en série," silanano.com. Bien que les prototypes de lithium-métal à l'état solide aient atteint des jalons significatifs, ils restent considérablement plus coûteux que les chimies traditionnelles. Si le segment des véhicules premium peut absorber des coûts plus élevés, cela n'est pas réalisable pour les véhicules grand public. Ces avancées technologiques pourraient réduire la part du graphite pur dans les segments de luxe. Cependant, avec des délais de montée en puissance s'étendant au-delà de 2028, le graphite continue de jouer un rôle central dans les conceptions de batteries grand public. Cette tendance renforce le rôle central du graphite dans le paysage à moyen terme du marché des LIB.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau d'anode : croissance naturelle axée sur les coûts face à la performance du synthétique

En 2025, les plateformes VE premium, recherchant des taux d'efficacité au premier cycle supérieurs à un certain seuil, ont propulsé le graphite synthétique à une part de marché de 56,89 %. D'autre part, le graphite naturel devrait afficher un CAGR de 25,21 % jusqu'en 2031, alimenté par l'adoption croissante des chimies lithium-fer-phosphate dans les secteurs soucieux des coûts. La batterie Blade de BYD, qui exploite le graphite naturel, a réalisé des percées significatives sur le marché intérieur des VE en 2025, mettant en évidence une voie vers des prix compétitifs. Alors que la Chine conserve une position dominante sur la capacité de sphéroïdisation, les États-Unis ont marqué leur empreinte avec le lancement en 2024 de la ligne Vidalia en Louisiane, la première installation à grande échelle du pays, qui a déjà conclu un accord d'enlèvement avec Tesla. Les producteurs de synthétique, bénéficiant des avantages de l'intégration verticale et d'un contrôle minutieux de la distribution fine des particules, font face aux pressions des émissions de portée 3. Ce défi a incité les constructeurs automobiles à co-investir dans des alternatives naturelles à faible émission de carbone plus durables. À mesure que le paysage évolue, la croissance autrefois accélérée des matériaux synthétiques dans les anodes en graphite pour le marché des LIB ralentit désormais, tandis que les matériaux naturels connaissent une ascension rapide, suggérant un équilibre potentiel dans leur distribution.

Par application d'utilisation finale : domination des VE face à l'accélération des systèmes de stockage d'énergie

Les véhicules électriques ont capté 71,12 % de la demande de 2025 grâce aux programmes de subventions pluriannuels en Chine et à l'adoption précoce en Europe. Les systèmes de stockage d'énergie progressent à un taux composé de 22,23 % jusqu'en 2031, portés par les mandats des services publics pour l'intégration des énergies renouvelables et une baisse des coûts au niveau du pack. Tesla a augmenté ses expéditions d'unités Megapack, tandis que le conteneur Tener de CATL a établi de nouveaux repères en matière de densité énergétique par rack. Le secteur de l'électronique grand public s'est considérablement contracté, principalement en raison de l'allongement des cycles de produits pour les téléphones et les ordinateurs portables. Les règles de traçabilité réglementaire, dont l'entrée en vigueur est prévue pour 2027, devraient augmenter les coûts de conformité pour les appareils de mobilité plus petits. Cette évolution devrait accélérer la consolidation du secteur et rediriger une partie de la capacité de production vers les applications de réseau. Collectivement, ces facteurs garantissent que le marché des anodes en graphite pour les batteries lithium-ion maintient une base de demande diversifiée, offrant une résilience face aux ralentissements dans des secteurs spécifiques durant la période de prévision 2026-2031.

Analyse géographique

En 2025, l'Asie-Pacifique représentait une part de 74,22 % du marché mondial, soulignant la profondeur des chaînes d'approvisionnement intégrées de la Chine, qui s'étendent de la production de coke d'aiguille à l'assemblage de cellules. En réponse aux contrôles à l'exportation sur le graphite naturel sphéroïdisé et à la hausse des droits de douane intérieurs, les équipementiers ont commencé à s'approvisionner auprès de deux sources à partir d'usines émergentes aux États-Unis, en Europe et en Inde. Après qu'un producteur de premier plan au Japon a rationalisé sa capacité, les expéditions du pays ont connu un déclin en 2025. Pendant ce temps, la Corée du Sud oriente ses efforts vers les mélanges de silicium pour éviter la concurrence directe sur les prix. Marquant une étape importante, l'Inde devrait introduire un volume substantiel sur le marché des anodes en graphite pour les batteries lithium-ion (LIB) d'ici 2027, grâce à son programme d'incitation.

L'Europe est en passe d'atteindre un CAGR de 28,12 % jusqu'en 2031, portée par une base modeste en 2025 et soutenue par le Fonds d'innovation et les initiatives nationales d'autonomie stratégique. La France et l'Allemagne pilotent la plupart des projets, les acteurs clés bénéficiant de subventions et de garanties sur les prix de l'énergie, réduisant considérablement leurs risques d'investissement. Le règlement de l'UE sur les batteries impose une traçabilité complète de la chaîne d'approvisionnement à partir de 2027, une mesure susceptible de centraliser la production au sein du bloc. Alors que l'Italie et le Royaume-Uni se concentrent actuellement sur la production de cathodes et l'assemblage de cellules, cela indique que les flux transfrontaliers intra-UE deviendront bientôt la norme sur le marché des anodes en graphite pour les LIB.

En Amérique du Nord, l'expansion est principalement alimentée par les subventions plutôt que par les prix du marché. Les projets au Tennessee, en Ontario et en Ohio sont en bonne voie pour dépasser une capacité nominale combinée suffisante pour satisfaire une part substantielle de la demande régionale. Le crédit d'impôt à l'investissement du Canada renforce l'attrait économique, tandis que les contrats à long terme pour l'énergie renouvelable contribuent à réduire les émissions de portée 2. Cependant, la concentration du Mexique sur l'assemblage de cellules, associée à ses capacités limitées en graphite en amont, souligne une vulnérabilité dans la résilience de l'approvisionnement du continent.

Paysage concurrentiel

Le marché des anodes en graphite pour les LIB est modérément consolidé. Le marché des anodes en graphite pour les batteries lithium-ion (LIB) connaît une transformation notable. Les entreprises occidentales capitalisent sur les subventions et les prépaiements du secteur automobile, remodelant la dynamique du marché. Les fournisseurs chinois, qui ont longtemps occupé une position dominante, utilisent l'intégration verticale et les économies d'échelle pour maintenir leur leadership en matière de coûts. En revanche, les nouvelles usines occidentales privilégient la transparence de l'empreinte carbone, les rendant plus attrayantes pour les clients visant l'éligibilité aux incitations. Dans la lignée de CATL, les principaux constructeurs automobiles augmentent leurs participations en capital dans les producteurs en amont, sécurisant des allocations de volume en cas de pénuries potentielles. La course à l'innovation des procédés s'intensifie : des avancées telles que les liants à base d'eau, la purification à des températures plus basses et l'utilisation de composites silicium-carbone réduisent non seulement les coûts d'investissement, mais attirent également des acheteurs soucieux de durabilité.

Leaders du secteur des anodes en graphite pour les LIB

Beterui New Materials Group Co. Ltd

Shanghai Putailai New Energy Technology Co. Ltd

Shanshan Co. Ltd

POSCO CHEMICAL

Guangdong Kaijin New Energy Technology Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Northern Graphite et Al Obeikan Group for Investment Company ont signé une lettre d'intention pour une usine de matériaux d'anode pour batteries (MAB) d'une valeur de 200 millions USD en Arabie Saoudite. La phase I de la production de MAB devrait avoir une capacité de 25 000 tonnes par an d'ici 2028.

- Juillet 2025 : POSCO Future M a signé un contrat d'approvisionnement en matériaux d'anode avec une entreprise japonaise de batteries. L'entreprise prévoit de produire des matériaux d'anode en graphite naturel dans son usine de Sejong et de les fournir pour les batteries de véhicules électriques fabriquées au Japon.

Portée du rapport sur le marché mondial des anodes en graphite pour les LIB

Les anodes en graphite sont le matériau d'anode le plus courant dans les batteries lithium-ion (LIB), où des couches d'atomes de carbone fournissent une structure stable permettant aux ions lithium d'être stockés lors de la charge et libérés lors de la décharge.

Le marché des anodes en graphite pour les LIB est segmenté par type de matériau d'anode, application d'utilisation finale et géographie. Par type de matériau d'anode, le marché est segmenté en graphite synthétique et graphite naturel. Par application d'utilisation finale, le marché est segmenté en véhicules électriques, systèmes de stockage d'énergie, électronique grand public et autres (y compris les outils électriques et la mobilité électrique). Le rapport couvre également la taille du marché et les prévisions pour le marché dans 12 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base de la valeur (USD) et du volume (tonnes).

| Graphite synthétique |

| Graphite naturel |

| Véhicules électriques |

| Systèmes de stockage d'énergie |

| Électronique grand public |

| Autres (outils électriques et mobilité électrique) |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Reste du monde |

| Par type de matériau d'anode | Graphite synthétique | |

| Graphite naturel | ||

| Par application d'utilisation finale | Véhicules électriques | |

| Systèmes de stockage d'énergie | ||

| Électronique grand public | ||

| Autres (outils électriques et mobilité électrique) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Reste du monde | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande mondiale d'anodes en graphite d'ici 2031 ?

La taille du marché des anodes en graphite pour les LIB était évaluée à 3,08 millions de tonnes en 2025 et devrait croître de 3,71 millions de tonnes en 2026 pour atteindre 9,45 millions de tonnes d'ici 2031, à un CAGR de 20,54 % durant la période de prévision (2026-2031).

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les systèmes de stockage d'énergie mènent la croissance avec un CAGR de 22,23 % jusqu'en 2031, alors que les services publics déploient des batteries de longue durée.

Pourquoi les constructeurs automobiles recherchent-ils des fournisseurs d'anodes locaux ?

Les structures tarifaires et les crédits d'impôt pour les véhicules propres exigent un contenu nord-américain ou européen pour débloquer les incitations à l'achat, stimulant les investissements en capacité régionale.

Quelle part le graphite naturel détient-il aujourd'hui ?

Le graphite naturel représentait 43,11 % du volume en 2025 et est en bonne voie pour atteindre un CAGR de 25,21 % jusqu'en 2031.

Les anodes riches en silicium constituent-elles une menace à court terme pour le graphite ?

Les mélanges silicium-graphite gagnent du terrain dans les modèles de luxe, mais restent trop coûteux pour les VE grand public, de sorte que le graphite restera dominant jusqu'en 2031.

Dernière mise à jour de la page le: