Taille et part du marché des matériaux de photolithographie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.36 Milliards de dollars |

| Taille du Marché (2031) | 6.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

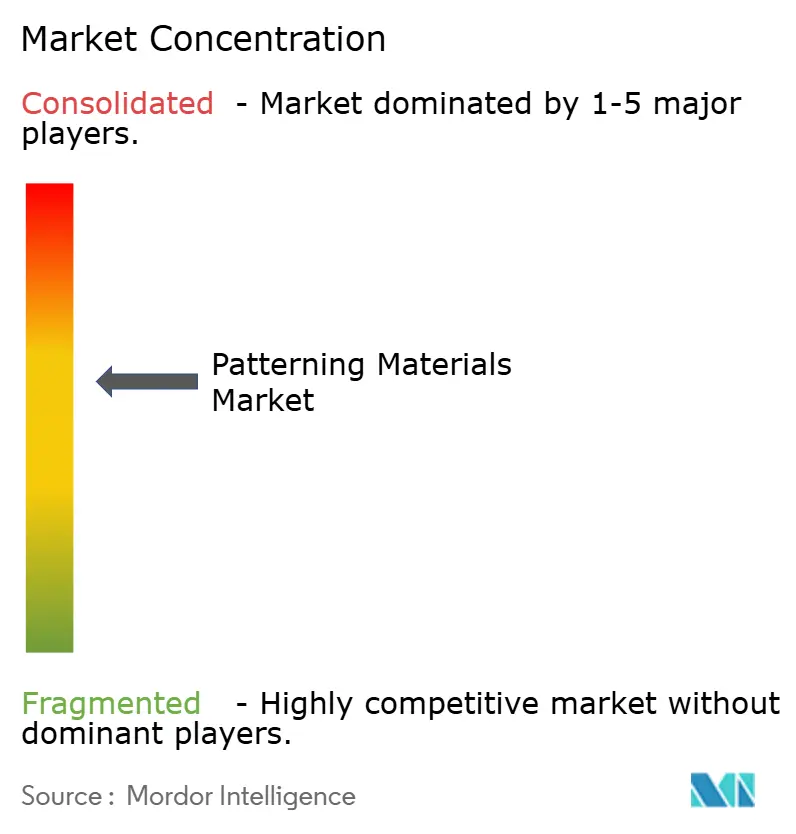

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux de photolithographie par Mordor Intelligence

La taille du marché des matériaux de photolithographie devrait passer de 5,12 milliards USD en 2025 à 5,36 milliards USD en 2026 et devrait atteindre 6,71 milliards USD d'ici 2031, à un CAGR de 4,61 % sur la période 2026-2031. Aux nœuds inférieurs à 3 nm, les photorésines ultraviolets extrêmes (EUV) haut de gamme et à haute ouverture numérique (high-NA) captent une valeur significative. En revanche, les formulations sèches et d'immersion 193 nm héritées continuent de dominer, servant de chevaux de bataille à haut volume pour les nœuds matures. Ces nœuds matures s'adressent principalement à des secteurs tels que l'automobile, l'industrie et l'Internet des objets. La région Asie-Pacifique, soutenue par des expansions subventionnées au Japon et par l'établissement de nouvelles usines de fabrication en Chine, représente désormais une part significative des démarrages de tranches mondiales. Cette domination garantit une demande constante pour les résines courantes et les revêtements antireflets haut de gamme. Les tensions géopolitiques reconfigurent le paysage des matériaux de photolithographie. Notamment, l'acquisition par l'État japonais de JSR et ses restrictions à l'exportation ont accru les préoccupations de dépendance pour les acheteurs internationaux. Par ailleurs, des tendances telles que l'électrification automobile, l'adoption de la distribution d'énergie côté arrière et l'émergence du conditionnement en chiplets modifient non seulement les exigences d'épaisseur des films de résine, mais élargissent également les perspectives de revenus pour les formulations spécialisées. Cette évolution contribue à atténuer les baisses de prix unitaires dans le segment des nœuds matures.

Principaux enseignements du rapport

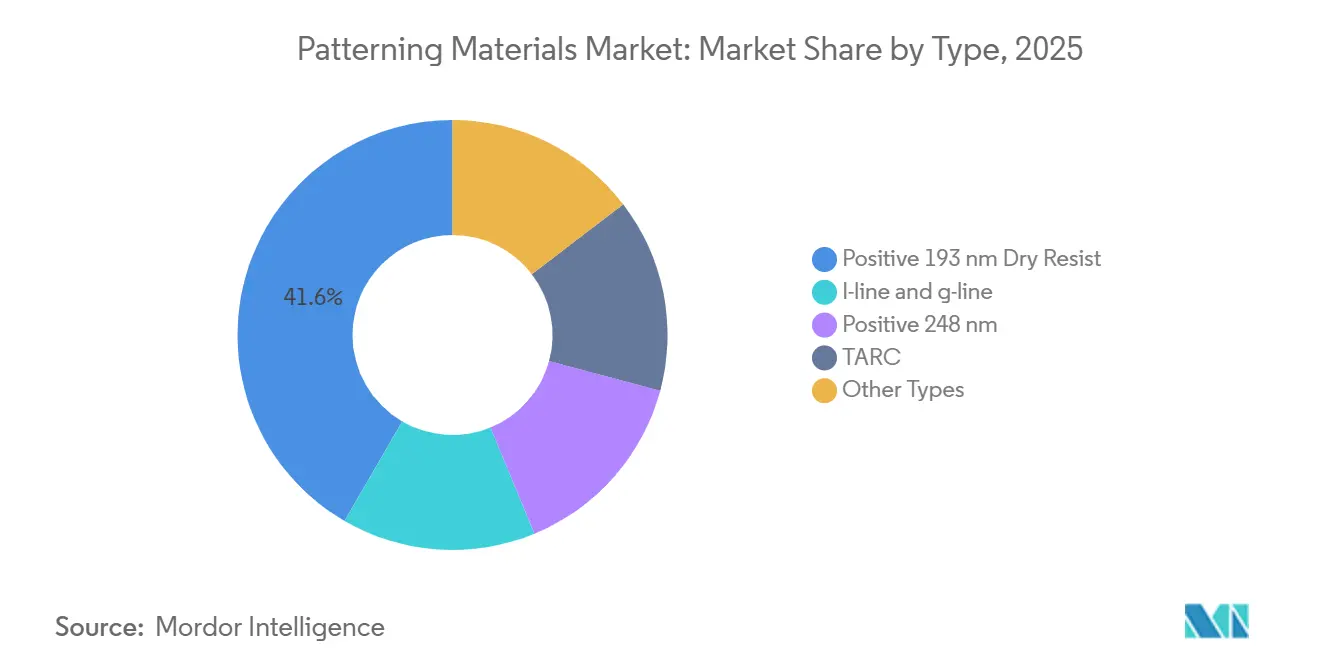

- Par type, la résine positive sèche 193 nm a dominé avec 41,62 % de la part de marché des matériaux de photolithographie en 2025. Les revêtements antireflets de premier plan devraient afficher un CAGR de 6,54 % jusqu'en 2031, le plus rapide parmi toutes les formulations chimiques.

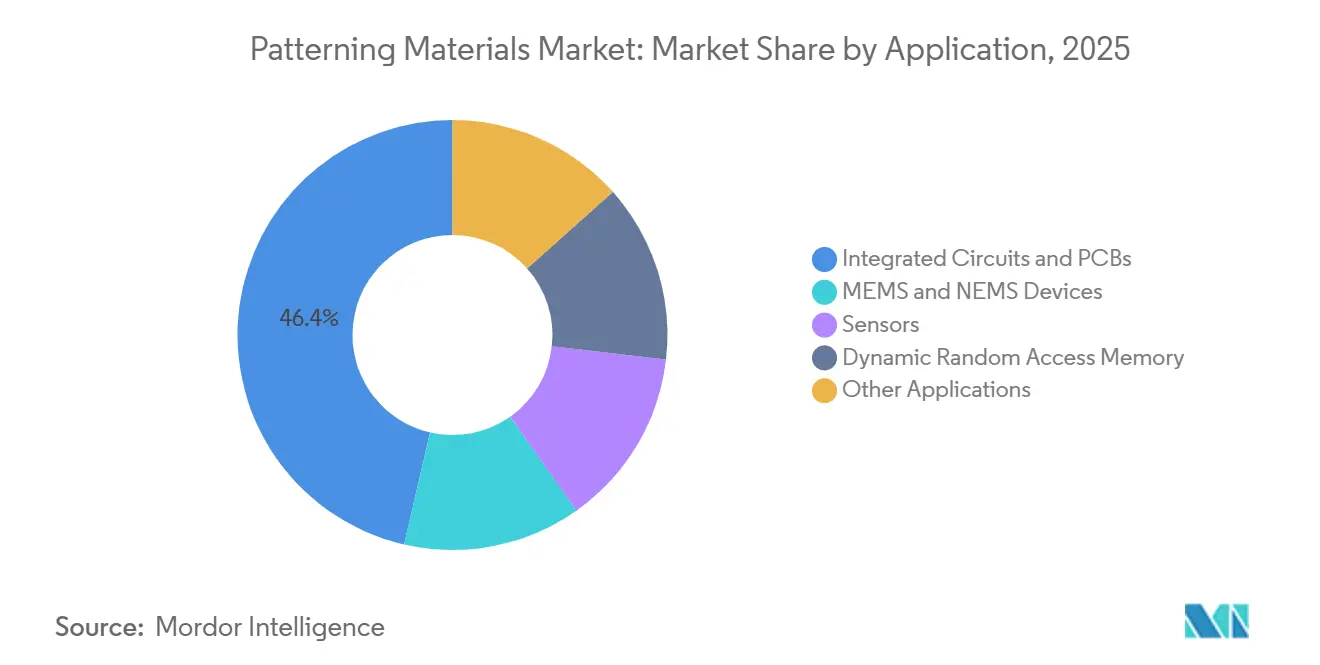

- Par application, les circuits intégrés et les PCB ont représenté 46,37 % des revenus en 2025, tandis que les capteurs devraient progresser à un CAGR de 7,12 % jusqu'en 2031.

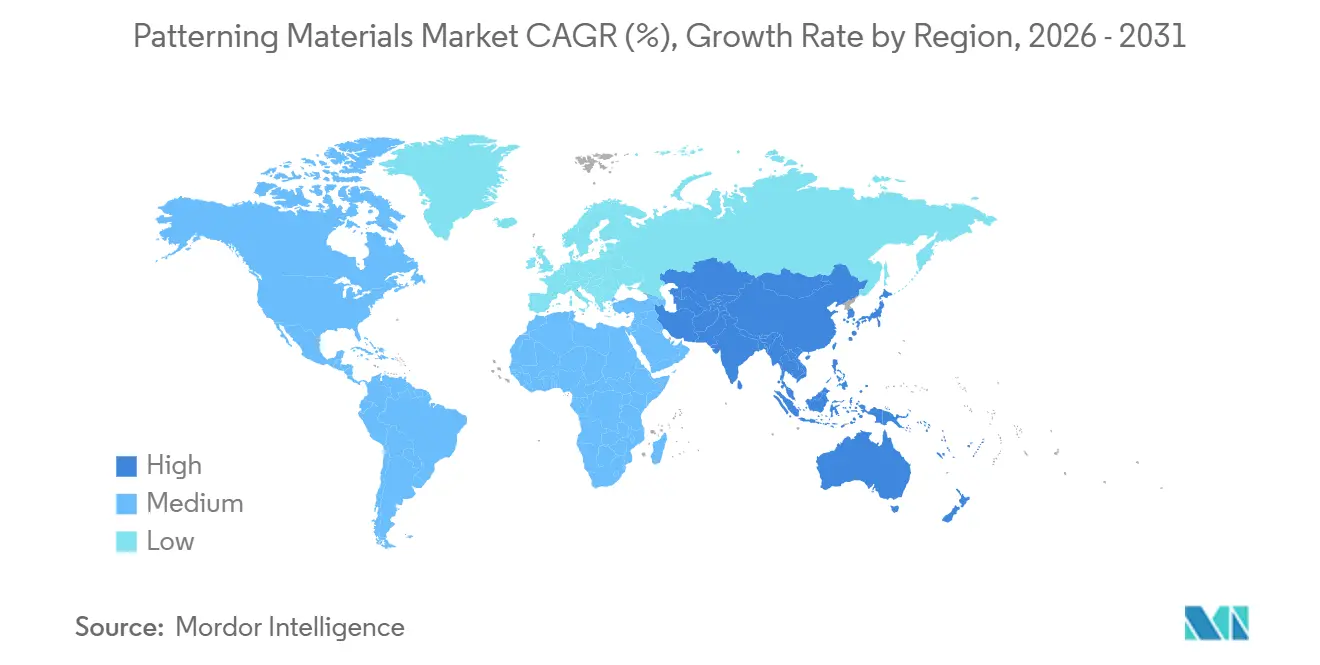

- Par géographie, l'Asie-Pacifique a représenté 68,44 % de la taille du marché des matériaux de photolithographie en 2025 et devrait afficher un CAGR de 6,83 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des matériaux de photolithographie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des usines de fabrication de semi-conducteurs en Asie-Pacifique | +1.80% | Chine, Japon, Corée du Sud, Taïwan ; répercussions sur l'ASEAN | Moyen terme (2-4 ans) |

| Transition EUV et high-NA stimulant la demande de résines avancées | +1.20% | Corée du Sud, Taïwan, États-Unis | Long terme (≥ 4 ans) |

| Essor des capteurs spécialisés tiré par l'électronique automobile | +0.90% | Chine, Allemagne, États-Unis | Moyen terme (2-4 ans) |

| Distribution d'énergie côté arrière et dispositifs GAA modifiant les spécifications des résines | +0.60% | Taïwan, Corée du Sud, États-Unis | Long terme (≥ 4 ans) |

| Incitations à la relocalisation créant des réserves d'approvisionnement locales | +0.50% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des usines de fabrication de semi-conducteurs en Asie-Pacifique

Entre 2026 et 2029, des dizaines d'usines de fabrication subventionnées, actuellement en construction en Chine, au Japon et en Corée du Sud, sont sur le point d'augmenter leur production mensuelle de plusieurs millions de démarrages de tranches de 300 mm. Cette montée en puissance accroîtra la demande structurelle pour les résines sèches 193 nm, d'immersion et les revêtements antireflets supérieurs, qui sont essentiels au marché des matériaux de photolithographie. TSMC a réservé des capitaux substantiels pour 2026, dont une part significative vise à moderniser son campus de Kumamoto vers des lignes à 3 nm. Ces lignes avancées nécessitent à la fois des résines EUV et conventionnelles dans leurs empilements multicouches. Dans le cadre d'une initiative stratégique, le ministère de l'Économie, du Commerce et de l'Industrie du Japon a introduit des incitations pour renforcer les fabricants de matériaux locaux. Cette démarche garantit un approvisionnement constant et à courte distance en polymères et solvants de haute pureté. D'un autre côté, la Chine établit rapidement des sites à 28 nm et 40 nm en réponse aux contrôles à l'exportation. Cette stratégie atténue non seulement l'impact de ces contrôles, mais garantit également que les formulations positives 193 nm fonctionnent à pleine capacité, même à mesure que la lithographie EUV gagne du terrain. Les implications de cette stratégie s'étendent aux résines à film épais, qui sont essentielles pour les couches de redistribution d'emballage avancé. Cela est crucial car chaque puce logique nouvellement conçue s'intègre finalement dans un module multichip, exigeant un pas de RDL plus fin.

Transition EUV et high-NA stimulant la demande de résines avancées

Début 2026, les premiers scanners high-NA d'ASML ont affiché un temps de fonctionnement impressionnant, traitant efficacement un nombre substantiel de tranches[1]ASML Holding NV, "Performances du système EUV high-NA," asml.com . Cette étape souligne leur viabilité commerciale pour les nœuds à 2 nm et en dessous. L'optique high-NA, qui réduit de moitié la profondeur de champ, nécessite une transition des résines à amplification chimique vers des alternatives à base d'oxydes métalliques et d'autres matériaux à haute absorption. Ce changement est essentiel pour maintenir la fidélité des motifs dans des films de moins de 30 nm. La ligne Kashima d'ADEKA, dont le démarrage est prévu en 2028, fournira des précurseurs aux géants du secteur Samsung et SK Hynix. Dans le même temps, Imec a réussi à démontrer des capacités de pas de 16 nm, indiquant une disponibilité pour la production de masse. Cette technologie présente un temps d'exposition raccourci, les atomes métalliques absorbant nettement plus de photons EUV. Cette amélioration réduit non seulement la durée d'exposition, mais diminue également les taux de défauts stochastiques généralement observés avec les polymères à base de carbone. Cependant, en raison de contraintes de capacité, les fonderies sécurisent de plus en plus des contrats d'approvisionnement pluriannuels. Bien que ces accords augmentent les coûts unitaires immédiats, ils jouent un rôle crucial dans la protection des calendriers essentiels de montée en puissance high-NA.

Essor des capteurs spécialisés tiré par l'électronique automobile

Les véhicules électriques abritent désormais des milliers de puces, triplant le nombre présent dans les modèles traditionnels à combustion interne. La plupart de ces puces fonctionnent sur des nœuds compris entre 65 nm et 28 nm, tirant parti des familles de résines établies. Les systèmes d'aide à la conduite avancés (ADAS) exigent des LiDAR haute résolution, des radars à 77 GHz et des capteurs d'image. Chaque composant augmente les volumes de tranches, accroissant la demande de photorésines épaisses conçues pour les structures MEMS à rapport d'aspect élevé. L'initiative Semicon India de l'Inde renforce les capacités régionales pour les puces analogiques spécialisées et les puces de capteurs. Parallèlement, les fonderies à Taïwan et en Corée du Sud lancent des lignes spécialisées adaptées à la photonique sur silicium. De plus, les films épais à motifs sont essentiels pour créer des couches de redistribution. Ces couches relient de manière transparente les puces de capteurs aux chiplets de calcul dans les véhicules autonomes, mettant en évidence une demande intersectorielle. Cette expansion élargit le marché potentiel des matériaux de photolithographie, au-delà des nœuds logiques de base traditionnels.

Distribution d'énergie côté arrière et dispositifs GAA modifiant les spécifications d'épaisseur des résines

Les nœuds 18A d'Intel, A16 à venir de TSMC et SF2Z de Samsung ouvrent la voie en déplaçant les rails d'alimentation vers l'arrière de la tranche. Ce changement architectural nécessite des étapes de lithographie supplémentaires sur des tranches amincies après collage, resserrant les tolérances de superposition à moins de 5 nm. Ces contacts côté arrière nécessitent des résines ultra-minces à haute sélectivité. Ces résines doivent résister à la gravure plasma tout en garantissant un développement impeccable sur du silicium fragile. Simultanément, les nanofeuilles à grille enveloppante repoussent les limites, réduisant les budgets de rugosité de largeur de ligne à moins de 2 nm. Lam Research a dévoilé un prototype de résine sèche déposée en phase vapeur, répondant à ces normes exigeantes. Ce prototype offre des capacités d'impression unique EUV à des doses inférieures à 20 mJ/cm², évitant la phase de traitement humide qui peut déformer les motifs. Ensemble, ces innovations signalent un flux de revenus croissant pour les résines métal-organiques, alors que le marché des matériaux de photolithographie évolue vers des topologies de dispositifs sub-1 nm de pointe.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et capacité limitée des photorésines de qualité EUV | -0.80% | Corée du Sud, Taïwan, États-Unis | Court terme (≤ 2 ans) |

| Réglementations strictes sur les émissions de solvants | -0.50% | Europe, Amérique du Nord ; répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Goulots d'étranglement métrologiques entraînant des retouches liées aux défauts | -0.30% | Mondial ; aigu dans les usines de fabrication de pointe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et capacité limitée des photorésines de qualité EUV

Les prix des photorésines EUV sont plusieurs fois supérieurs à ceux de leurs homologues d'immersion 193 nm. De plus, les photorésines EUV nécessitent des chaînes d'approvisionnement spécialisées sans fluorure, rares parmi les acteurs du secteur. Alors que seuls ADEKA et Inpria ont publiquement reconnu leur production à l'échelle commerciale d'oxydes métalliques, la première ligne de production d'ADEKA ne devrait atteindre sa pleine capacité qu'en 2029. Actuellement, les livraisons de scanners sont limitées, et les commandes pour chaque outil high-NA dépendent fortement de quelques accords d'approvisionnement à long terme. Dans ce contexte, les fonderies surréservent leurs allocations de résines, faisant monter les coûts par tranche lors des premières montées en production. Cette pression sur les prix est soulignée par la décision de Samsung en 2025 de réduire la quantité de résine dispensée par couche, révélant la volatilité des revenus sur le marché des matériaux de photolithographie.

Réglementations strictes sur les émissions de solvants

L'Agence européenne des produits chimiques (ECHA) préconise des limites sur les composés PFAS individuels[2]Agence européenne des produits chimiques, "Proposition de restriction PFAS V14," echa.europa.eu . Une telle mesure pourrait menacer les couches supérieures de photorésines riches en fluoropolymères, qui pourraient faire l'objet d'interdictions dès 2028. Une analyse du Parlement européen a averti qu'une interdiction générale pourrait entraîner des pertes substantielles pour le secteur des semi-conducteurs. En conséquence, les lobbyistes du secteur poussent pour des exemptions basées sur une utilisation contrôlée. Bien que la résine ArF sans fluor de Fujifilm et le polymère EUV à base de biomasse d'Oji montrent des promesses techniques, ils ne consomment qu'une fraction du volume liquide habituellement requis pour l'enduction par centrifugation. Cette contrainte limite les revenus des fournisseurs et prolonge le temps nécessaire pour amortir les coûts des équipements d'investissement. De plus, le fardeau financier de la conformité détourne des ressources de la recherche et du développement, freinant l'innovation à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les plateformes 193 nm à haut volume maintiennent le cœur des revenus

En 2025, le marché des matériaux de photolithographie a enregistré une contribution significative de la résine positive sèche 193 nm, qui a représenté une part de 41,62 %. Ce segment est prêt pour une croissance régulière, alimentée par les nouvelles usines de fabrication chinoises ciblant les lignes à 28 nm et 40 nm. Par ailleurs, les revêtements antireflets supérieurs devraient croître à un taux de 6,54 % au cours de la période de prévision 2026-2031. Cette croissance est largement attribuée aux exigences des scanners EUV, qui nécessitent des empilements multicouches pour réduire l'encochage réfléchissant dans l'optique high-NA. La technologie antireflet de Brewer Science a trouvé un partenaire en Nissan Chemical. Bien que les résines positives 248 nm soutiennent la logique héritée et les MEMS à film épais, leur croissance est dépassée par la demande croissante pour les nouvelles formulations chimiques. Les résines sèches à base d'oxydes métalliques et déposées en phase vapeur, bien qu'en tête, font face à des incertitudes significatives. Leur avenir dépend de techniques de dépôt évolutives et du feu vert réglementaire pour les générateurs d'acide photo innovants.

De 2026 à 2031, le paysage concurrentiel devrait s'intensifier. Les acteurs établis dans l'enduction par centrifugation réduisent les volumes de dispense pour contrer la menace de la disruption par les résines sèches. Pendant ce temps, les recommandations de Lam Research et d'IBM pour les films développés par plasma, qui promettent des avantages tels que la triple absorption de photons et l'économie d'impression unique, reconfigurent le marché des matériaux de photolithographie. Une fois que l'Europe aura établi ses seuils, les résines dépourvues de substances per- et polyfluoroalkylées pourraient déclencher une transformation similaire pour les matériaux 248 nm et i-line. Les fournisseurs maîtrisant à la fois les polymères à base d'oxydes métalliques et sans fluor sont bien positionnés pour capter des flux de revenus supplémentaires d'ici 2030.

Par application : les capteurs s'accélèrent, les revenus des circuits intégrés maintiennent leur dominance

En 2025, les circuits intégrés et les PCB ont représenté 46,37 % des revenus, portés par les dispositifs logiques et mémoire. Ces dispositifs ont réussi à stabiliser les prix de vente moyens, contrebalançant un ralentissement de la croissance des démarrages de tranches. Alors que la mémoire vive dynamique (DRAM) adopte de plus en plus la lithographie EUV, l'introduction du HBM4 par Samsung rehausse les enjeux pour les résines ultra-minces sur tranches dans les empilements 3D à 16 couches. Le marché des matériaux de photolithographie pour le segment des circuits intégrés est sur une trajectoire de croissance régulière au cours de la période de prévision 2026-2031. Cependant, les capteurs dépassent toutes les autres applications, affichant un CAGR de 7,12 %. Cette montée en puissance est alimentée par l'intégration croissante du radar, du LiDAR et de l'imagerie haute résolution dans les systèmes d'aide à la conduite avancés. Alors que les formulations à film épais trouvent des applications dans les miroirs MEMS et les diaphragmes de pression, les fournisseurs de niche découvrent des débouchés au-delà du marché logique saturé.

La diversification géographique est en hausse : l'Inde défend les usines de fabrication à nœuds matures pour les capteurs et les sorties analogiques, tandis que les nations de l'ASEAN renforcent les usines d'assemblage pour les couches de redistribution. On observe une augmentation notable de la demande de résines à amplification chimique, notamment pour les lignes RDL à motifs inférieures à 2 µm. Celles-ci sont adaptées pour le fan-out au niveau de la tranche, en accord avec la tendance croissante de l'architecture en chiplets. L'émergence de modules multi-applications signifie que chaque carte caméra ou radar exige désormais au moins deux passages de lithographie au niveau du boîtier. Cette exigence amplifie non seulement le volume total de résine par circuit intégré, mais souligne également la diversification au sein du marché des matériaux de photolithographie.

Analyse géographique

L'Asie-Pacifique, représentant 68,44 % de la consommation mondiale en 2025, devrait croître à un CAGR de 6,83 % jusqu'en 2031. Cette croissance est largement alimentée par les réserves de subventions au Japon, en Chine et en Corée du Sud, renforçant leurs écosystèmes de fonderies et de matériaux. Dans cette région, JSR, Tokyo Ohka Kogyo et Shin-Etsu Chemical dominent, menant l'exportation de photorésines marchandes. Ces entreprises manient stratégiquement les licences d'exportation, leur permettant d'influencer les plans mondiaux de démarrage de tranches en quelques semaines. Bien que les nouvelles usines de fabrication chinoises soient sur le point de dépasser Taïwan en production de nœuds matures d'ici 2027, elles dépendent encore fortement des importations de résines de haute pureté en provenance du Japon. Cette dépendance rend les champions nationaux chinois vulnérables aux perturbations, notamment dans le contexte géopolitique actuel.

L'Amérique du Nord, portée par la loi CHIPS, connaît une effervescence d'activités : le méga-site d'Intel dans l'Ohio, le campus de TSMC en Arizona et le projet de Samsung à Taylor se préparent tous à des démarrages de tranches mensuels substantiels d'ici 2030. DuPont se développe agressivement, doublant sa capacité de résines à l'usine de Sasakami et inaugurant une ligne pilote avancée au Texas. Lam Research fait des vagues en introduisant sa résine sèche Aether auprès des producteurs logiques américains. Malgré des retards d'approbation pour les nouveaux générateurs d'acide photo, des groupes de travail multi-agences, soutenus par des financements de défense, accélèrent les examens, soulignant l'engagement de la région envers le marché des matériaux de photolithographie.

L'Europe, la plus petite des trois zones de demande principales, connaît une montée en puissance de l'activité législative. L'usine de fabrication ESMC à Dresde, sous l'égide de la loi européenne sur les puces 2.0, produit localement des nœuds pour les applications automobiles. Cela a incité Merck et BASF à augmenter leur production régionale de solvants de haute pureté. Cependant, les discussions en cours autour des PFAS jettent une ombre sur les perspectives à long terme ; un seuil strict pourrait nécessiter une reformulation complète de chaque famille de résines. Les fournisseurs co-localisent préventivement la recherche et le développement dans des salles blanches japonaises, où les restrictions PFAS sont plus souples. Cette démarche, tout en protégeant leurs intérêts, déplace involontairement la propriété intellectuelle hors d'Europe, même si les démarrages de tranches s'étendent au sein du continent.

Paysage concurrentiel

Le marché des matériaux de photolithographie est modérément consolidé. Trois géants japonais - JSR, Tokyo Ohka Kogyo et Shin-Etsu Chemical - dominent le paysage des photorésines marchandes. Parallèlement, quatre fournisseurs en amont de résines et de générateurs d'acide photo commandent une part significative du marché des monomères spéciaux. Dans un mouvement stratégique, l'acquisition par l'État japonais de JSR en 2025 sécurise non seulement le contrôle national, mais facilite également des restrictions sélectives à l'exportation, une tactique déjà employée pour stopper les expéditions vers la Chine fin 2025. La Corée du Sud, à travers des initiatives telles que le programme EUV de SK Hynix et Dongjin Semichem, vise ambitieusement à réduire la dépendance aux importations d'ici 2030. Cependant, atteindre une substitution complète reste un défi, notamment avec les obstacles de qualification aux nœuds à 2 nm.

Une disruption est anticipée dans les domaines des résines à base d'oxydes métalliques et des polymères sans fluor. L'usine Kashima d'ADEKA devrait dévoiler la première ligne d'oxydes métalliques à haut volume en 2028. Pourtant, avec une capacité limitée, la pénurie plane pour au moins les trois années suivantes. Lam Research mise sur sa résine sèche déposée en phase vapeur, la positionnant comme une alternative intégrée au processus. En regroupant les outils de gravure et les chambres de dépôt dans des modules clés en main, ils visent à capter une part de marché significative des revêtements de nœuds avancés d'ici 2031, sous réserve des taux d'adoption. Les acteurs établis se diversifient par le biais d'alliances stratégiques : TSMC canalise des ressources dans la recherche et le développement conjoints avec Shin-Etsu et JSR, visant à être pionnier dans les résines à 2 nm. Simultanément, Tokyo Ohka Kogyo investit dans une installation en Corée du Sud, une démarche pour satisfaire la clientèle locale au milieu des tensions à l'exportation.

Les paysages réglementaires intensifient la course concurrentielle. Les offres ArF sans fluor et de nanoimpression de Fujifilm ont obtenu de premières approbations environnementales, offrant aux usines de fabrication une assurance de conformité, bien qu'avec un léger compromis sur les performances. La résine EUV à base de biomasse d'Oji, démontrant des améliorations de sensibilité lors d'évaluations en laboratoire, doit encore surmonter l'obstacle des évaluations complètes de variabilité stochastique. Le ministère de l'Économie, du Commerce et de l'Industrie pilote un centre de développement ouvert pour l'EUV high-NA à Hokkaido, prévu pour 2029. Cette initiative, regroupant l'expertise nationale, a le potentiel d'établir des normes mondiales, renforçant davantage le statut du Japon en tant que gardien technologique pivot dans le domaine des matériaux de photolithographie.

Leaders du secteur des matériaux de photolithographie

DuPont

Fujifilm Holdings Corporation

JSR Corporation

Shin-Etsu Chemical Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Lam Research et IBM Research ont entamé une collaboration de cinq ans au Albany NanoTech Complex pour intégrer la résine sèche déposée en phase vapeur Aether aux flux de processus EUV high-NA, ciblant les nœuds sub-1 nm

- Mars 2026 : JK Materials Co., l'un des principaux fournisseurs de matériaux semi-conducteurs spécialisés, a achevé la construction d'une nouvelle installation de fabrication. Cette usine est destinée à produire une gamme complète de matériaux de photolithographie pour semi-conducteurs.

Périmètre du rapport mondial sur le marché des matériaux de photolithographie

La photolithographie est une technique essentielle pour la création de circuits intégrés sur des tranches lors du processus de fabrication de dispositifs électroniques. Les matériaux de photolithographie désignent des films polymères, également connus sous le nom de photorésines, qui sont mis en forme par exposition à la lumière de longueurs d'onde spécifiques. Ces matériaux sont principalement utilisés dans la fabrication de circuits imprimés.

Le marché des matériaux de photolithographie est segmenté par type, application et géographie. Par type, le marché est segmenté en I-line et G-line, positif 248 nm, résine positive sèche 193 nm, TARC et autres types. Par application, le marché est segmenté en circuits intégrés et PCB, dispositifs MEMS et NEMS, capteurs, mémoire vive dynamique et autres applications. Le rapport couvre également la taille du marché et les prévisions pour les matériaux de photolithographie dans 11 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| I-line et g-line |

| Positif 248 nm |

| Résine positive sèche 193 nm |

| TARC |

| Autres types |

| Circuits intégrés et PCB |

| Dispositifs MEMS et NEMS |

| Capteurs |

| Mémoire vive dynamique |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Reste du monde |

| Par type | I-line et g-line | |

| Positif 248 nm | ||

| Résine positive sèche 193 nm | ||

| TARC | ||

| Autres types | ||

| Par application | Circuits intégrés et PCB | |

| Dispositifs MEMS et NEMS | ||

| Capteurs | ||

| Mémoire vive dynamique | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Reste du monde | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des matériaux de photolithographie en 2031 ?

La taille du marché des matériaux de photolithographie s'établit à 5,36 milliards USD en 2026 et devrait atteindre 6,71 milliards USD d'ici 2031 à un CAGR de 4,61 %.

Quelle formulation de résine détient actuellement la plus grande part ?

La résine positive sèche 193 nm a représenté 41,62 % des revenus mondiaux en 2025.

Quel segment d'application connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les capteurs devraient afficher un CAGR de 7,12 %, dépassant toutes les autres utilisations finales.

Pourquoi les résines à base d'oxydes métalliques sont-elles importantes pour la lithographie de nouvelle génération ?

Elles absorbent 3 à 5 fois plus de photons EUV que les polymères à base de carbone, permettant une photolithographie à impression unique aux nœuds sub-2 nm.

Comment la réglementation PFAS influencera-t-elle les fournisseurs ?

Des limites plus strictes pourraient forcer une transition rapide vers des résines sans fluor, contraignant les fournisseurs à revoir entièrement leurs gammes de produits ou à risquer de perdre l'accès au marché.

Dernière mise à jour de la page le: