Taille et Part du Marché des Solutions Logicielles et Armoires de Gestion des Stocks en Pharmacie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.49 Milliards de dollars |

| Taille du Marché (2031) | 11.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions Logicielles et Armoires de Gestion des Stocks en Pharmacie par Mordor Intelligence

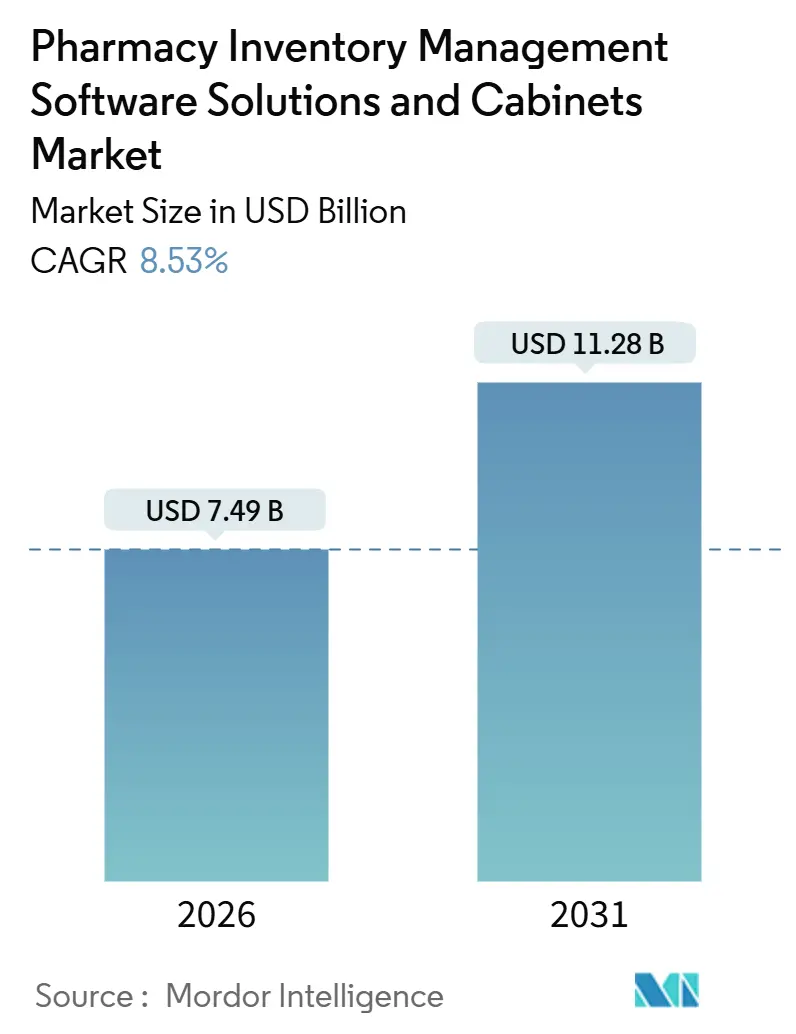

La taille du marché des solutions logicielles et armoires de gestion des stocks en pharmacie est estimée à 7,49 milliards USD en 2026, et devrait atteindre 11,28 milliards USD d'ici 2031, à un CAGR de 8,53 % au cours de la période de prévision (2026-2031).

La croissance robuste découle de règles de traçabilité plus strictes, de pénuries persistantes de techniciens en pharmacie et du passage vers des flux de travail basés sur l'intelligence artificielle qui réduisent les coûts de stockage et améliorent la précision de la distribution. Aux États-Unis, la règle d'octobre 2024 de la Drug Enforcement Administration oblige à enregistrer en temps réel chaque transaction portant sur des substances contrôlées, une norme impraticable pour les processus manuels. Les jalons parallèles de la loi sur la sécurité de la chaîne d'approvisionnement en médicaments de la FDA, pleinement appliqués depuis novembre 2024, exigent la sérialisation et l'échange de données interopérables, accélérant l'adoption des logiciels. Les budgets des systèmes de santé favorisent également les logiciels par abonnement qui superposent de l'intelligence aux armoires existantes, une stratégie qui évite des dépenses de remplacement de 150 000 à 500 000 USD et raccourcit les cycles de déploiement. Par ailleurs, les programmes de modernisation hospitalière de l'Asie-Pacifique, notamment l'allocation de 120 milliards CNY de la Chine pour la mise à niveau des pharmacies dans le cadre du programme Chine en bonne santé 2030, soutiennent la demande tant pour les armoires que pour les plateformes en nuage.

Principaux Enseignements du Rapport

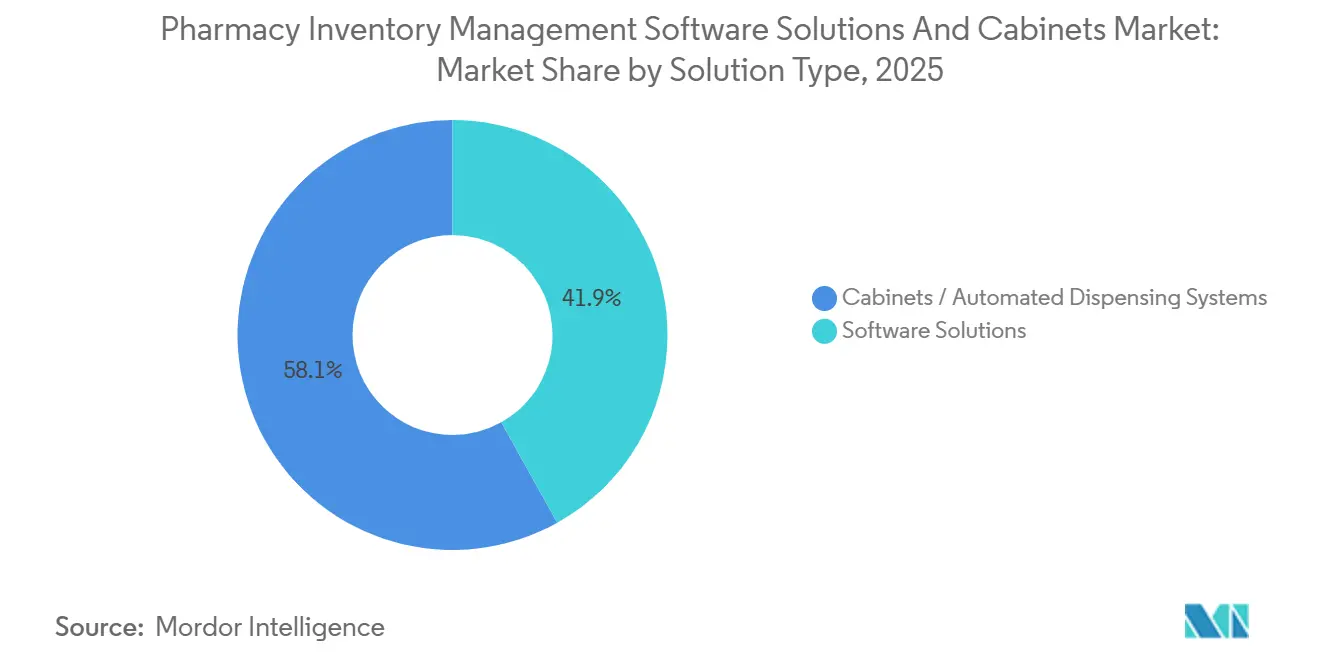

- Par type de solution, les armoires et systèmes de distribution automatisée représentaient 58,11 % du marché des solutions logicielles et armoires de gestion des stocks en pharmacie en 2025, tandis que les solutions logicielles progressent à un CAGR de 10,06 % jusqu'en 2031.

- Par mode de fonctionnement, les systèmes de distribution centralisée étaient en tête avec une part de 60,73 % en 2025, tandis que les systèmes décentralisés affichaient le CAGR le plus rapide à 10,72 % jusqu'en 2031.

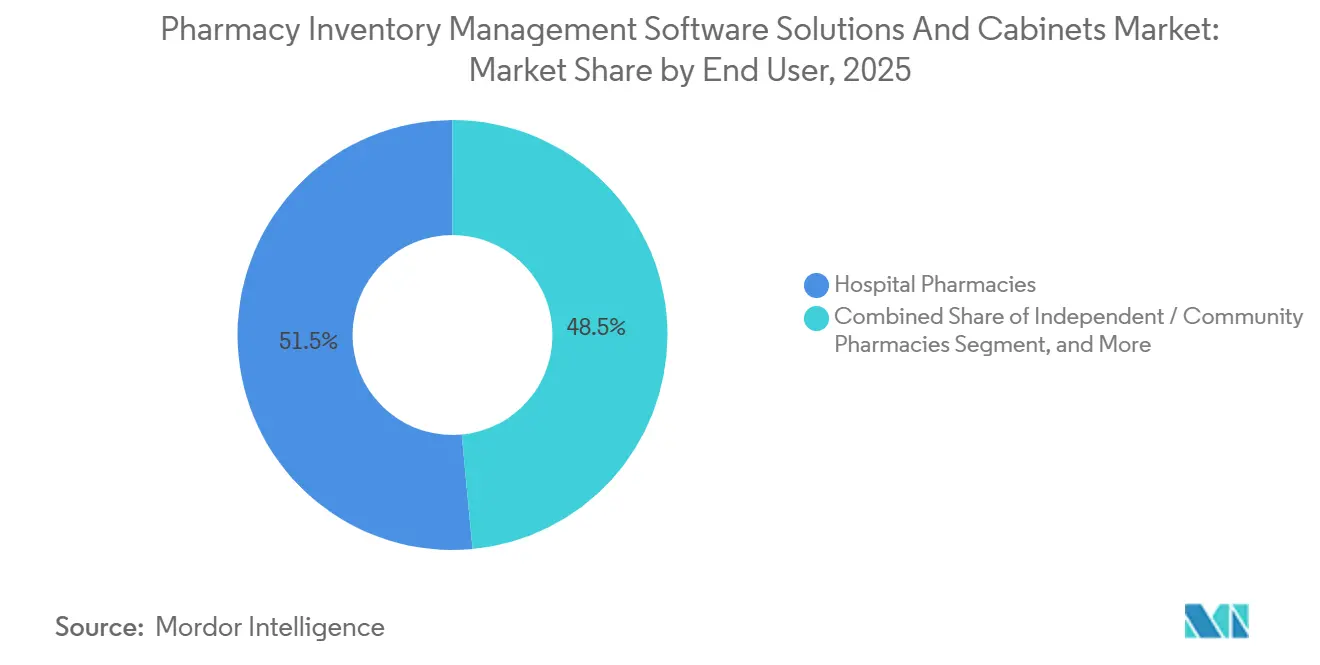

- Par utilisateur final, les pharmacies hospitalières représentaient 51,48 % de la part de marché des solutions logicielles et armoires de gestion des stocks en pharmacie en 2025, mais les pharmacies par correspondance et en ligne progressent à un CAGR de 8,91 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 44,64 % des revenus en 2025, mais l'Asie-Pacifique devrait croître à un CAGR de 11,53 % jusqu'en 2031, le rythme régional le plus rapide.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Solutions Logicielles et Armoires de Gestion des Stocks en Pharmacie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante pour réduire les erreurs médicamenteuses et améliorer la sécurité des patients | +1.8% | Amérique du Nord, Europe occidentale, déploiement mondial | Moyen terme (2-4 ans) |

| Augmentation des volumes d'ordonnances et prévalence des maladies chroniques | +2.1% | Asie-Pacifique, Amérique du Nord, mondial | Long terme (≥4 ans) |

| Mandats réglementaires pour la traçabilité des médicaments et la conformité aux substances contrôlées | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤2 ans) |

| Modèles centralisés d'exécution des ordonnances face aux pénuries de techniciens | +1.2% | Amérique du Nord, Australie, Royaume-Uni | Moyen terme (2-4 ans) |

| Analyses prédictives des stocks basées sur l'IA générant de nouveaux retours sur investissement | +1.0% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Expansion des services de télépharmacie | +0.9% | Amérique du Nord, Inde, Brésil | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante pour Réduire les Erreurs Médicamenteuses et Améliorer la Sécurité des Patients

Les erreurs médicamenteuses coûtent aux hôpitaux américains 42 milliards USD chaque année, et les incidents liés à un mauvais médicament ou à une mauvaise dose représentent 37 % des événements.[1]Institut pour des pratiques sûres en matière de médicaments, « Analyse des coûts des erreurs médicamenteuses 2024 », ismp.org Les armoires de distribution automatisée avec vérification par code-barres et biométrique réduisent ces erreurs de 68 % par rapport aux approches manuelles de remplissage des chariots. Les normes de juillet 2024 de la Commission mixte exigent une vérification en boucle fermée pour les agents à haute vigilance, incitant les hôpitaux à prioriser l'automatisation même sous pression budgétaire. Les systèmes qui associent les armoires à des analyses logicielles en temps réel réduisent les événements quasi-accidents de 22 % en un an, améliorant les profils de risque de faute professionnelle et les évaluations étoilées du CMS. Les régulateurs européens adoptent la même position ; les orientations 2025 de l'Agence européenne des médicaments citent la distribution automatisée comme un contrôle essentiel d'atténuation des risques, stimulant les installations en Allemagne, en France et aux Pays-Bas.

Augmentation des Volumes d'Ordonnances et Prévalence des Maladies Chroniques

Les volumes mondiaux d'ordonnances ont augmenté de 4,8 % d'une année sur l'autre en 2025, portés par le vieillissement des populations et la croissance des maladies chroniques. Aux États-Unis, 133 millions de personnes géraient au moins une maladie chronique en 2025, générant 14,2 ordonnances par habitant et sollicitant les capacités de traitement. La Chine a recensé 530 millions de citoyens souffrant d'hypertension ou de diabète en 2025, soit une hausse de 9,1 % par rapport à 2023, intensifiant la demande d'automatisation dans les hôpitaux de niveau 2 et 3. Le volume d'ordonnances pour les soins chroniques en Inde devrait atteindre 2,8 milliards d'unités d'ici 2028, un niveau insoutenable pour les processus manuels. Le Japon a délivré 1,9 milliard d'ordonnances en 2025, la polymédication affectant 34 % des adultes âgés, renforçant le besoin de logiciels qui détectent les interactions et prévoient les besoins en stocks.

Mandats Réglementaires pour la Traçabilité des Médicaments et la Conformité aux Substances Contrôlées

L'application intégrale de la loi DSCSA depuis novembre 2024 oblige les distributeurs américains à vérifier les identifiants de produit au niveau de l'emballage, une tâche laborieuse qui nécessite une saisie manuelle sans logiciel automatisé. Le non-respect risque d'entraîner l'exclusion du remboursement fédéral. La règle d'octobre 2024 de la DEA impose une authentification à deux facteurs et des pistes d'audit pour les médicaments des tableaux II à V, poussant les hôpitaux à remplacer les armoires dépourvues de contrôles intégrés.[2]Drug Enforcement Administration des États-Unis, « Réglementations pour le suivi des substances contrôlées », dea.gov En Europe, les audits de plus en plus stricts de la directive sur les médicaments falsifiés exigent la désactivation de la sérialisation au moment de la délivrance, un processus que les solutions automatisées accomplissent en 4,2 secondes contre 38 secondes manuellement.

Modèles Centralisés d'Exécution des Ordonnances Face aux Pénuries de Techniciens

Les postes vacants de techniciens en pharmacie aux États-Unis ont atteint 12 % en 2025, les hôpitaux ruraux connaissant un taux de rotation supérieur à 28 %.[3]Bureau of Labor Statistics des États-Unis, « Statistiques sur l'emploi par profession pour les techniciens en pharmacie 2025 », bls.gov Les établissements de traitement en étoile réduisent les besoins en techniciens sur site de 40 % tout en portant la précision de remplissage à 99,7 % dans 18 systèmes de santé étudiés. Le centre de traitement de Kaiser Permanente en Californie du Nord traite 2,1 millions d'ordonnances mensuelles, libérant 120 équivalents temps plein pour des fonctions cliniques. Les réseaux hospitaliers australiens font état d'économies de main-d'œuvre de 1,80 AUD par ordonnance après le passage aux modèles centralisés. Les projets pilotes du NHS au Royaume-Uni ont permis de réduire les ruptures de stock de 19 % et d'accélérer les ordonnances de sortie de 23 %, validant le modèle.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en capital initial élevé et complexité d'intégration | -1.4% | Mondial, aigu chez les indépendants et les établissements de soins de longue durée | Court terme (≤2 ans) |

| Vulnérabilités en matière de cybersécurité et de confidentialité des données | -0.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des coûts matériels liée aux droits de douane | -0.6% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Lacunes d'interopérabilité FHIR avec les DSE de nouvelle génération | -0.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Initial Élevé et Complexité d'Intégration

Une suite d'armoires automatisées clé en main coûte entre 150 000 et 500 000 USD pour un hôpital de 300 lits, un obstacle pour les pharmacies indépendantes dont le chiffre d'affaires annuel médian est inférieur à 3 millions USD. L'intégration nécessite entre 180 et 240 heures de travail informatique et peut retarder la mise en service de sept mois, érodant les projections de retour sur investissement. Les établissements de soins de longue durée accusent un retard d'adoption ; seulement 18 % des maisons de retraite américaines avaient déployé des armoires d'ici 2024. Les pharmacies indépendantes rurales traitant en moyenne 150 ordonnances par jour restent en dessous du seuil de rentabilité de 250 ordonnances identifié par la Pharmacy Quality Alliance.

Vulnérabilités en Matière de Cybersécurité et de Confidentialité des Données

Soixante-dix-neuf violations de systèmes de pharmacie aux États-Unis en 2024-2025 ont exposé 4,3 millions de dossiers et déclenché 28,4 millions USD d'amendes HIPAA. Les tests d'intrusion révèlent des vulnérabilités exploitables dans 41 % des armoires, notamment des identifiants codés en dur. Les attaques par rançongiciel ciblant les bases de données de pharmacies ont augmenté de 52 % en 2024, avec des demandes moyennes de 1,2 million USD. Les amendes RGPD pouvant atteindre 4 % du chiffre d'affaires mondial amplifient les dépenses des fournisseurs en matière de chiffrement et de détection des intrusions, augmentant les frais de licence de 12 à 18 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : Les Logiciels Surpassent le Matériel grâce à l'Économie des Abonnements

Les solutions logicielles ont progressé à un CAGR de 10,06 % jusqu'en 2031, bien au-dessus du CAGR de 6,12 % pour le matériel. Les hôpitaux utilisent des abonnements tarifés entre 800 et 3 500 USD par site pour ajouter des analyses, des alertes d'expiration et une intégration aux DSE aux armoires existantes, évitant ainsi les dépenses d'investissement pour de nouvelles constructions. Becton Dickinson a enregistré 1 840 contrats supplémentaires portant uniquement sur des logiciels au cours de 2024-2025. La taille du marché des solutions logicielles et armoires de gestion des stocks en pharmacie pour les logiciels a atteint 3,14 milliards USD en 2026, et les modules complémentaires prédictifs augmentent le revenu moyen par site de 17 %.

Le matériel reste indispensable pour les nouveaux établissements et les remplacements décennaux. La vague de construction 2024-2025 de l'Association américaine des hôpitaux a ajouté 87 nouveaux hôpitaux et 340 extensions, chacun nécessitant entre 8 et 22 armoires. La série XT d'Omnicell, lancée en septembre 2024, a vendu 420 unités au cours de sa première année, soulignant la demande de renouvellement liée à la conformité.

Par Mode de Fonctionnement : Les Systèmes Décentralisés Gagnent du Terrain dans les Soins au Niveau des Unités

Les centres centralisés représentaient 60,73 % des revenus en 2025, mais les armoires décentralisées au niveau des unités progressent à un CAGR de 10,72 %. Les services d'urgence ont réduit le temps de récupération des médicaments de 12 minutes à 90 secondes après l'installation d'unités au niveau des unités, améliorant les performances des protocoles d'AVC et de sepsis.

Les centres centralisés offrent toujours une capacité inégalée pour plus de 10 000 ordonnances quotidiennes, atteignant un coût par délivrance de 2,10 USD contre 4,80 USD pour les flux décentralisés. Les architectures hybrides associant des centres pour le remplissage de maintenance et des armoires d'unité pour les doses urgentes se sont répandues dans 22 % des hôpitaux américains en 2025, doublant le taux de pénétration de 2022.

Par Utilisateur Final : Les Pharmacies par Correspondance Affichent la Croissance la Plus Rapide

Les pharmacies hospitalières représentaient 51,48 % de la demande de 2025, portées par l'expansion des soins aux patients hospitalisés et des exigences d'audit strictes. La conformité aux formulaires s'est améliorée de 41 % dans les centres universitaires utilisant des plateformes intégrées armoires-logiciels.

Les acteurs de la vente par correspondance et en ligne affichent le CAGR le plus rapide à 8,91 %, les promoteurs de la partie D de Medicare migrant les médicaments chroniques vers une livraison à domicile sur 90 jours, portant la part des ventes par correspondance à 38 % des ordonnances de maintenance en 2025. CVS Health a traité 1,2 milliard d'ordonnances par correspondance en 2024, dont 87 % via la robotique. Les 12 sites automatisés d'Amazon Pharmacy traitent 300 unités par heure, soulignant le potentiel de montée en charge du commerce électronique.

Analyse Géographique

L'Amérique du Nord a conservé 44,64 % des revenus en 2025, progressant à un CAGR de 7,8 % en dessous du rythme mondial à mesure que les bases installées arrivent à maturité. Le Canada a alloué 420 millions CAD à l'automatisation des pharmacies rurales en 2024-2025.

L'Asie-Pacifique affiche un CAGR de 11,53 % jusqu'en 2031, le plus rapide au niveau mondial. La Chine a financé des mises à niveau de 120 milliards CNY et ajouté 1 840 systèmes hospitaliers de comté en 2024-2025. Les 450 millions d'identifiants de santé numérique de l'Inde obligent les dispensaires à réconcilier les stocks avec les ordonnances électroniques. Le Japon a expédié 2 340 unités automatisées aux pharmacies communautaires en 2024-2025, au service d'une part de personnes âgées de 29,1 %. La prescription électronique obligatoire en Corée du Sud, mise en œuvre en janvier 2024, a déclenché 1 620 déploiements de logiciels de pharmacie d'ici mi-2025. Le système de remboursement en temps réel de l'Australie a généré 340 nouvelles installations dans le même délai.

Paysage Concurrentiel

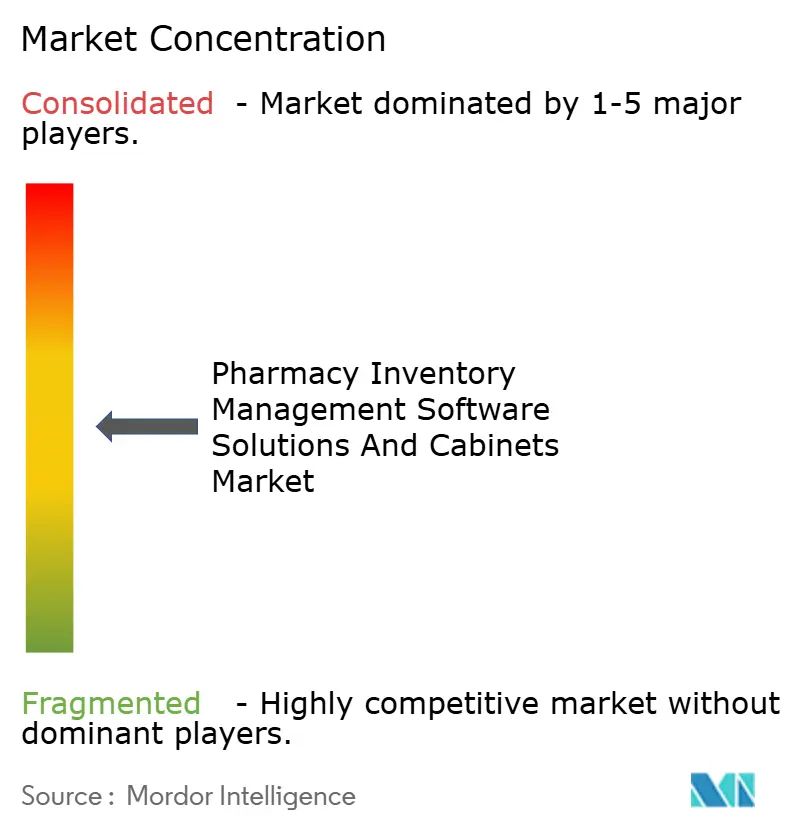

Une concentration modérée caractérise le marché des solutions logicielles et armoires de gestion des stocks en pharmacie. Omnicell a acquis FDS Amplicare pour 275 millions USD en octobre 2024, gagnant du terrain dans les soins de longue durée. Becton, Dickinson and Company a ajouté 1 840 abonnements en nuage au cours de 2024-2025, prolongeant les cycles de vie des armoires existantes pour ses clients. Baxter a étendu sa capacité de composants de stérilisation en 2025 pour raccourcir les délais de livraison des armoires.

La concurrence technologique se concentre sur l'IA, l'interopérabilité et la cyber-résilience. Les fournisseurs proposant des prévisions de demande par apprentissage automatique commandent des primes de prix de 12 à 18 %, selon l'examen des prix 2024 de l'ECRI. Seulement 34 % des systèmes expédiés en 2024-2025 étaient entièrement conformes au FHIR, mais les équipes d'achat l'inscrivent de plus en plus comme une exigence incontournable, influençant les résultats des appels d'offres. Les certifications ISO 27001 et HITRUST apparaissent désormais dans plus de 70 % des documents de demande de propositions américains, reflétant la sensibilité des acheteurs après 4,3 millions de violations de dossiers en 2024-2025.

Les spécialistes régionaux exploitent les lacunes en matière de culture, de langue et de règles de remboursement. YUYAMA Co., Ltd. domine le créneau des armoires à faible encombrement au Japon, tandis que Swisslog Healthcare associe la robotique aux logiciels de BD dans les hôpitaux européens. ScriptPro cible les soins de longue durée avec des unités compactes, sécurisant 78 installations aux États-Unis en 2024-2025.

Leaders du Secteur des Solutions Logicielles et Armoires de Gestion des Stocks en Pharmacie

Baxter International Inc.

Becton, Dickinson and Company

Cerner Corporation

McKesson Corporation

Omnicell Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Bluesight a annoncé des partenariats couvrant 3 000 sites hospitaliers américains, soulignant la dynamique d'adoption lors de la réunion de mi-année de l'ASHP.

- Juin 2025 : BIG Caring Group a choisi RISE with SAP sur AWS pour intégrer les stocks dans 500 points de vente malaisiens.

- Décembre 2024 : Swisslog Healthcare et BD ont conclu un accord de co-commercialisation pour fournir une automatisation des médicaments de bout en bout.

- Novembre 2024 : Bluesight a annoncé un nombre record de nouveaux clients et une croissance des revenus, portés par des modules logiciels prédictifs.

Périmètre du Rapport Mondial sur le Marché des Solutions Logicielles et Armoires de Gestion des Stocks en Pharmacie

| Solutions Logicielles |

| Armoires / Systèmes de Distribution Automatisée |

| Systèmes de Distribution Centralisée |

| Systèmes de Distribution Décentralisée |

| Pharmacies Hospitalières |

| Pharmacies Indépendantes / Communautaires |

| Centres de Soins de Longue Durée |

| Pharmacies par Correspondance / En Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Solution | Solutions Logicielles | |

| Armoires / Systèmes de Distribution Automatisée | ||

| Par Mode de Fonctionnement | Systèmes de Distribution Centralisée | |

| Systèmes de Distribution Décentralisée | ||

| Par Utilisateur Final | Pharmacies Hospitalières | |

| Pharmacies Indépendantes / Communautaires | ||

| Centres de Soins de Longue Durée | ||

| Pharmacies par Correspondance / En Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des solutions logicielles et armoires de gestion des stocks en pharmacie ?

Le marché s'élevait à 7,49 milliards USD en 2026 et devrait atteindre 11,28 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement sur ce marché ?

Les solutions logicielles progressent à un CAGR de 10,06 % jusqu'en 2031, les hôpitaux ajoutant des couches d'intelligence aux armoires existantes.

Pourquoi l'Asie-Pacifique devrait-elle connaître la croissance la plus rapide ?

Le financement gouvernemental pour la modernisation des hôpitaux en Chine, le mandat de santé numérique de l'Inde et le vieillissement de la population japonaise soutiennent un CAGR régional de 11,53 %.

Comment les centres centralisés bénéficient-ils aux systèmes de santé ?

Les modèles en étoile réduisent les besoins en techniciens sur site de 40 % ou plus, abaissant les coûts de main-d'œuvre par ordonnance à 2,10 USD contre 4,80 USD dans les flux décentralisés.

Quels sont les principaux obstacles à l'adoption pour les petites pharmacies ?

Un capital initial de 150 000 à 500 000 USD et une intégration complexe aux DSE prolongent les délais de retour sur investissement, décourageant les pharmacies indépendantes et les établissements de soins de longue durée.

Dernière mise à jour de la page le: