Taille et Part du Marché des Logiciels de Chromatographie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.49 Milliards de dollars |

| Taille du Marché (2031) | 2.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Logiciels de Chromatographie par Mordor Intelligence

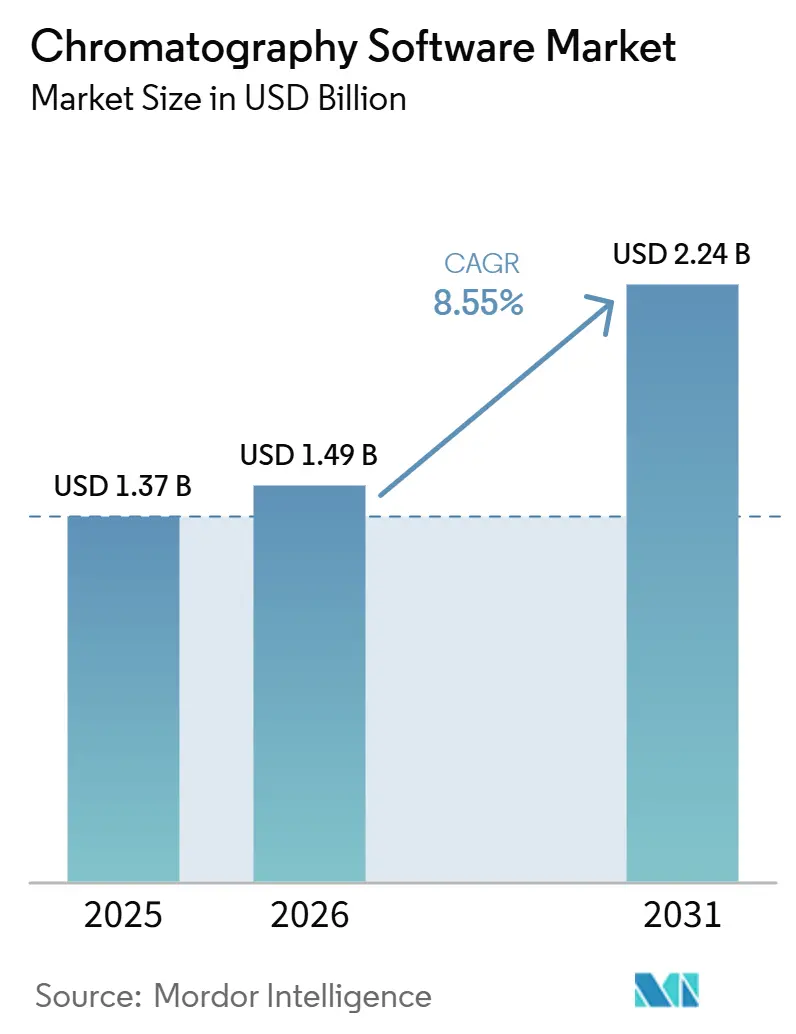

La taille du Marché des Logiciels de Chromatographie devrait s'étendre de 1,37 milliard USD en 2025 et 1,49 milliard USD en 2026 à 2,24 milliards USD d'ici 2031, enregistrant un CAGR de 8,55 % entre 2026 et 2031.

Le marché des logiciels de chromatographie est façonné par la complexité croissante des pipelines pharmaceutiques, des exigences plus strictes en matière d'intégrité des données, et un mouvement régulier des stations de travail liées aux instruments vers des plateformes d'informatique d'entreprise qui connectent les données, les utilisateurs et les sites. Le marché des logiciels de chromatographie gagne également en valeur ajoutée à mesure que les systèmes de données chromatographiques se connectent plus étroitement aux environnements LIMS, ELN et SDMS, ce qui fait évoluer la demande de logiciels au-delà de la capture de données vers la gouvernance des données d'entreprise. L'Amérique du Nord reste la plus grande base régionale du marché des logiciels de chromatographie, tandis que l'Asie-Pacifique connaît la croissance la plus rapide à mesure que les attentes en matière de conformité augmentent et que l'activité d'externalisation se développe en Chine et en Inde. Le marché des logiciels de chromatographie connaît également un changement clair dans les préférences de déploiement, les systèmes sur site conservant toujours la plus grande base installée tandis que les modèles web et cloud gagnent du terrain dans les entreprises pharmaceutiques multi-sites et les ORC qui ont besoin d'un accès aux données flexible mais contrôlé. La concurrence sur le marché des logiciels de chromatographie reste modérée au niveau entreprise, et les principaux critères d'achat continuent d'être la robustesse de la conformité, l'interopérabilité entre les parcs d'instruments mixtes, et la capacité à réduire les risques de validation, de cybersécurité et opérationnels.

Points Clés du Rapport

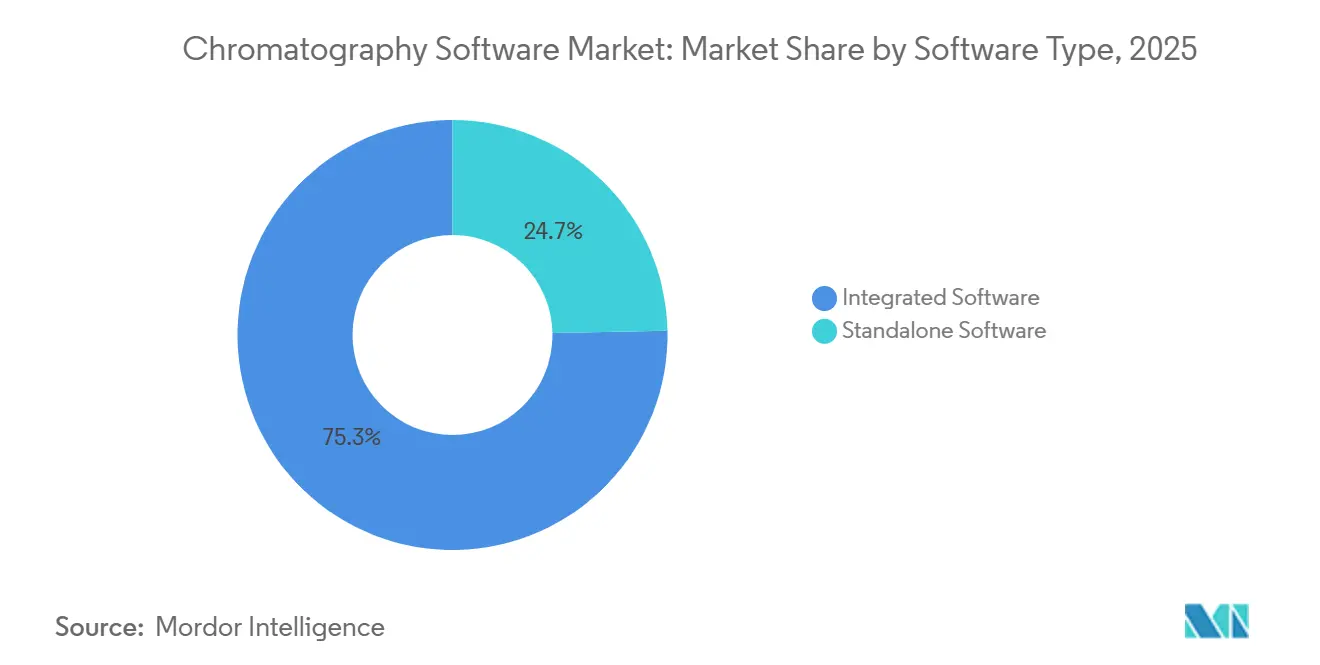

- Par type de logiciel, les Logiciels Intégrés détenaient une part de 75,31 % en 2025, et devraient croître à un CAGR de 9,38 % jusqu'en 2031.

- Par modèle de déploiement, les Logiciels Sur Site détenaient une part de 55,24 % en 2025, tandis que les Logiciels Web et Cloud devraient croître à un CAGR de 9,52 % jusqu'en 2031.

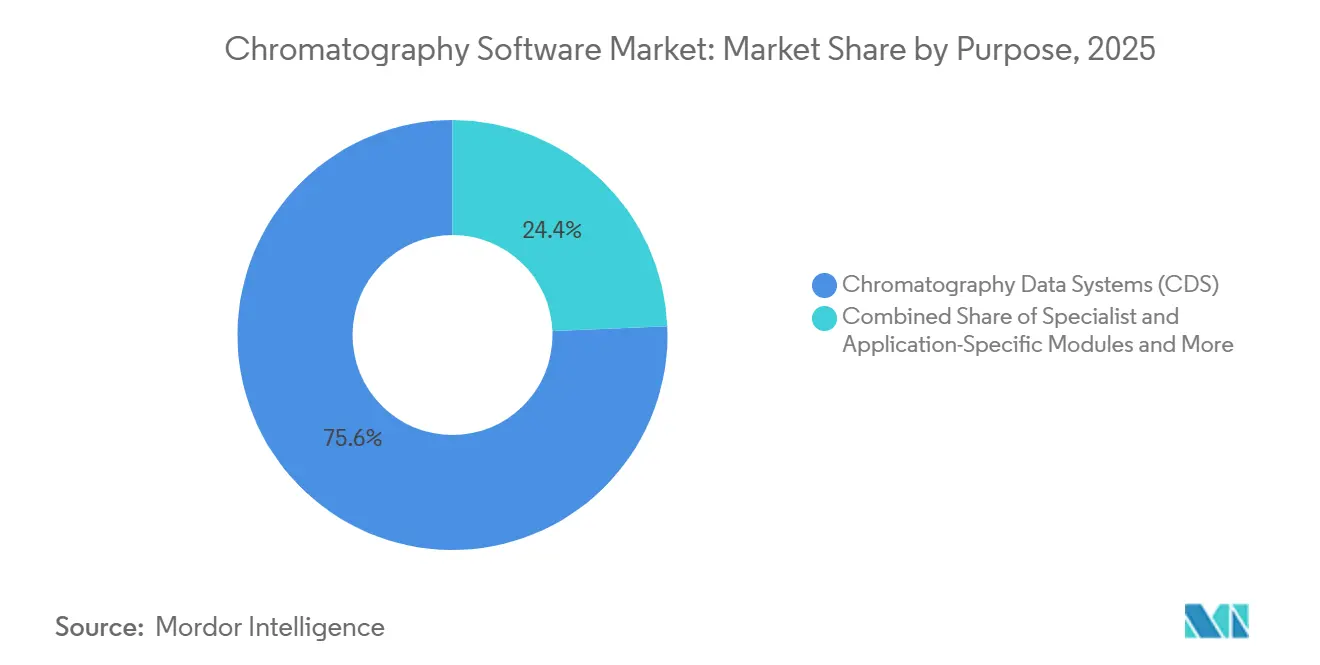

- Par objectif, les Systèmes de Données Chromatographiques détenaient une part de 75,64 % en 2025, tandis que les Modules Spécialisés et Spécifiques aux Applications devraient se développer à un CAGR de 9,62 % jusqu'en 2031.

- Par utilisateur final, les entreprises Pharmaceutiques et de Biotechnologie détenaient une part de 36,26 % en 2025, tandis que les Organisations de Recherche Sous Contrat devraient croître à un CAGR de 8,95 % jusqu'en 2031.

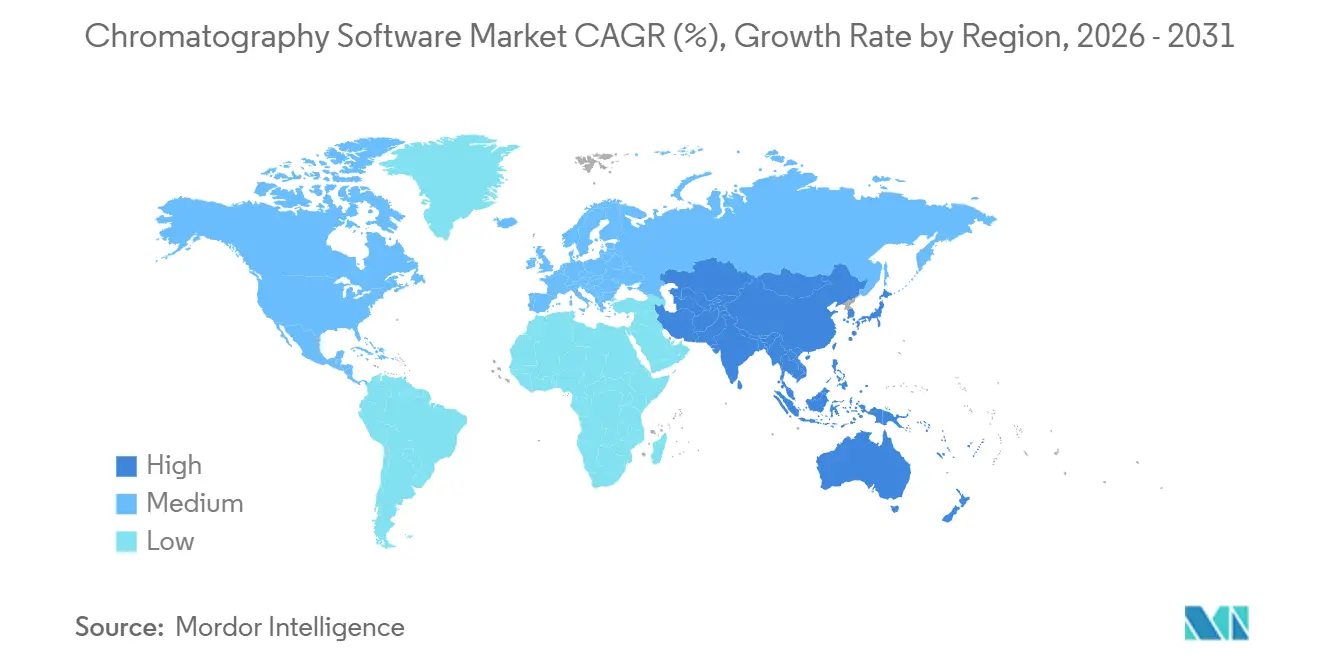

- Par géographie, l'Amérique du Nord détenait une part de 46,61 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 9,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Chromatographie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Numérisation des Flux de Travail Pharmaceutiques et Biotechnologiques | +2.5% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Exigences Réglementaires en Matière d'Intégrité des Données | +1.9% | Amérique du Nord, Europe et APAC | Court terme (≤ 2 ans) |

| Besoins en Automatisation des Laboratoires et en Analyse à Haut Débit | +1.4% | Mondial, avec l'APAC affichant la courbe d'adoption la plus rapide | Moyen terme (2 à 4 ans) |

| Collaboration et Accès à Distance Activés par le Cloud | +1.1% | Amérique du Nord et Europe, avec des retombées vers l'APAC | Moyen terme (2 à 4 ans) |

| Pression d'Interopérabilité Multi-Fournisseurs dans les Parcs d'Instruments Mixtes | +0.6% | Mondial, notamment dans les entreprises pharmaceutiques multi-sites | Long terme (≥ 4 ans) |

| Révision des Pics et Gestion des Exceptions Assistées par IA Prêtes à la Validation | +0.7% | Amérique du Nord et Europe, avec une adoption précoce en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation des Flux de Travail Pharmaceutiques et Biotechnologiques

Le marché des logiciels de chromatographie s'oriente de plus en plus vers une numérisation complète des flux de travail au sein des laboratoires pharmaceutiques et biotechnologiques. Les entreprises n'utilisent plus les logiciels uniquement pour la capture de données, car le transfert de méthodes, les conseils d'exécution, la révision et le support à la libération deviennent des étapes numériques au sein d'un processus connecté unique. OpenLab Sync d'Agilent illustre clairement ce changement car il relie le contenu des méthodes USP lisibles par machine à une exécution numérique guidée, ce qui réduit la manipulation manuelle et facilite la standardisation des flux de travail entre les sites. Cela augmente les coûts de changement au fil du temps, car un laboratoire qui intègre des méthodes validées et lisibles par machine dans une plateforme devient moins enclin à transférer ces méthodes vers un autre système. Ce même changement est renforcé par le contrôle qualité des biologiques, où le flux de travail de la Méthode Multi-Attributs d'Agilent pour LC/HRMS reflète comment les produits complexes accroissent la demande de logiciels capables de prendre en charge une analyse réglementée à contenu élevé dans les opérations de routine.

Exigences Réglementaires en Matière d'Intégrité des Données

Le marché des logiciels de chromatographie continue d'être soutenu par des cadres réglementaires qui exigent des enregistrements électroniques sécurisés, un accès contrôlé, des pistes d'audit et des signatures électroniques. La 21 CFR Partie 11 de la FDA reste centrale car les outils de base pour stations de travail et les processus à forte utilisation du papier ne répondent pas aux normes de contrôle attendues dans les environnements réglementés[1]U.S. Food and Drug Administration, "Enregistrements Électroniques, Signatures Électroniques," Code Électronique des Réglementations Fédérales, ecfr.gov. Le même schéma s'étend à l'Europe via l'Annexe 11 et à l'Asie via des régulateurs qui s'alignent sur les attentes pilotées par l'ICH, ce qui crée une pression de mise à niveau dans les principales régions de production pharmaceutique. Waters a répondu à ce besoin avec Alliance iS HPLC System Software 2.0, qui relie les contrôles d'accès par écran tactile authentifié aux pistes d'audit Empower et réduit les erreurs courantes des utilisateurs jusqu'à 40 % au sein de la chaîne de traçabilité. À mesure que les régulateurs continuent de renforcer leurs attentes, le marché des logiciels de chromatographie devrait continuer à connaître des cycles de dépenses obligatoires liés moins à des gains de productivité optionnels et davantage à des seuils de conformité minimaux.

Besoins en Automatisation des Laboratoires et en Analyse à Haut Débit

Le marché des logiciels de chromatographie est également poussé par l'automatisation des laboratoires, qui augmente la quantité et la vitesse des données que les laboratoires doivent recevoir, traiter, réviser et archiver. Des recherches publiées dans Accounts of Chemical Research ont montré que les boucles de rétroaction automatisées et les modèles prédictifs peuvent réduire les délais de développement des méthodes de plusieurs semaines de travail manuel à un ensemble beaucoup plus restreint d'expériences automatisées, ce qui transfère une plus grande partie de la charge de travail vers des environnements contrôlés par logiciel. En protéomique, ProteoAutoNet a rapporté une amélioration du débit par un facteur deux et a traité six plaques de 96 puits en trois jours, ce qui montre à quelle vitesse les environnements à haut débit peuvent dépasser les logiciels conçus pour des cycles de révision manuelle plus lents. Le lancement du Nexera X4 UHPLC de Shimadzu en 2026 ajoute à cette pression car une analyse plus rapide au niveau de l'instrument accroît les attentes en matière de vitesse des logiciels, de gestion des exceptions et de capacité de révision en aval. En conséquence, le marché des logiciels de chromatographie évolue vers des plateformes capables de gérer davantage de données sans augmenter proportionnellement l'effort de révision.

Collaboration et Accès à Distance Activés par le Cloud

Le marché des logiciels de chromatographie connaît une demande plus forte pour la collaboration activée par le cloud, notamment dans les entreprises pharmaceutiques multi-sites et les réseaux d'ORC. Le travail de Waters avec Amazon Web Services sur waters_connect illustre cette direction car il permet un accès basé sur navigateur aux informations de laboratoire pour la surveillance, la révision et la visibilité inter-sites sans maintenir chaque flux de travail lié à une seule station de travail locale. Cela est important car la sélection des logiciels commence à s'éloigner d'une décision d'achat liée à un seul instrument pour évoluer vers une décision d'infrastructure plus large couvrant plusieurs laboratoires et utilisateurs. Chromeleon 7.4 de Thermo Fisher reflète également ce mouvement grâce au stockage centralisé, au contrôle à distance et au support de classes d'instruments de spectrométrie de masse de plusieurs fournisseurs. À mesure que ces modèles gagnent en acceptation, le marché des logiciels de chromatographie devrait voir des décisions d'achat au niveau des plateformes plus importantes et une rivalité plus forte entre les fournisseurs capables de prendre en charge l'accès à distance sans affaiblir les contrôles de conformité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Élevée de Validation et de Contrôle des Modifications | -0.7% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Verrouillage des Instruments Hérités et des Formats de Données | -0.5% | Mondial, prévalence la plus élevée dans les marchés pharmaceutiques matures | Moyen terme (2 à 4 ans) |

| Pénurie de Talents en Informatique Chromatographique | -0.4% | Amérique du Nord, Europe et pôles ORC émergents en APAC | Moyen terme (2 à 4 ans) |

| Exposition à la Cybersécurité et aux Pistes d'Audit dans les Laboratoires Connectés | -0.3% | Mondial, avec une exposition croissante en APAC et MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Élevée de Validation et de Contrôle des Modifications

Le marché des logiciels de chromatographie est encore confronté à un frein significatif lié à la charge de validation associée aux nouvelles implémentations et aux mises à niveau majeures dans les environnements BPF. Les attentes de la FDA et de l'UE exigent des travaux documentés de qualification d'installation, d'exploitation et de performance, ce qui transforme même les mises à niveau bénéfiques en projets de plusieurs mois pour les équipes qualité et informatique. Cette charge crée un schéma d'achat conservateur sur le marché des logiciels de chromatographie, où les laboratoires préfèrent souvent de longs cycles de version plutôt qu'une adoption fréquente de nouvelles fonctionnalités. Empower CDS de Waters a connu de nombreuses mises à jour de version depuis sa version de base de 2010, et chaque laboratoire doit encore valider sa propre version déployée selon ses procédures internes avant d'utiliser les nouvelles capacités à grande échelle. Cela laisse un écart entre ce que les fournisseurs publient et ce que de nombreux laboratoires réglementés exploitent réellement, notamment dans les petites organisations qui ne disposent pas d'équipes de validation dédiées.

Verrouillage des Instruments Hérités et des Formats de Données

Le marché des logiciels de chromatographie est également contraint par des parcs d'instruments mixtes à longue durée de vie et les formats de données propriétaires qui les accompagnent. Les laboratoires ont souvent besoin de récupérer des données brutes sur plusieurs générations d'instruments, ce qui augmente le risque de migration lorsque les données doivent rester consultables, révisables et prêtes à la soumission sur de longues périodes de conservation. Les travaux de la Pistoia Alliance sur la base de données de méthodes ont montré une voie crédible vers le transfert de méthodes HPLC-UV agnostique aux fournisseurs en utilisant des ontologies basées sur Allotrope entre les environnements Agilent OpenLab et Waters Empower, ce qui répond directement à l'un des obstacles les plus persistants à la mobilité des logiciels. Le Programme Pilote de Certification du Modèle Simple Allotrope, lancé en 2026, est important pour la même raison car une certification large est encore nécessaire avant que les laboratoires puissent considérer l'interopérabilité ouverte comme une hypothèse d'approvisionnement standard. Jusqu'à ce que cette transition soit plus mature, le marché des logiciels de chromatographie continuera de favoriser les acteurs en place dans les laboratoires où les formats propriétaires sont profondément intégrés dans les flux de travail réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Logiciel : Les Plateformes Intégrées Étendent leur Avance sur Tous les Types de Techniques

Les Logiciels Intégrés détenaient 75,31 % de la part du marché des logiciels de chromatographie en 2025, et constituent également le type de logiciel à la croissance la plus rapide avec un CAGR de 9,38 % jusqu'en 2031. Cette combinaison montre que le marché des logiciels de chromatographie n'est pas seulement dominé par les plateformes intégrées, mais évolue également davantage dans cette direction à mesure que les laboratoires remplacent les logiciels d'instruments cloisonnés par des environnements unifiés. Ce changement est visible dans les laboratoires multi-techniques qui souhaitent regrouper les flux de travail LC, GC, IC et spectrométrie de masse sous une seule piste d'audit, une seule structure utilisateur et un seul cadre de révision. OpenLab CDS version 3.0 d'Agilent soutient ce mouvement en étendant la capacité de spectrométrie de masse à haute résolution à la même plateforme plus large utilisée pour les flux de travail LC et GC existants[2]Agilent Technologies, "Notes de Version d'OpenLab CDS Version 3.0," Agilent Technologies, agilent.com.

Le marché des logiciels de chromatographie laisse encore de la place aux produits autonomes dans les laboratoires académiques et les environnements de recherche indépendants où les exigences réglementaires sont moins contraignantes et où la flexibilité au niveau de l'instrument reste attrayante. Une compatibilité plus large avec les instruments reste un argument de vente pratique pour ces outils, notamment dans les environnements plus petits qui souhaitent un système moins coûteux pour prendre en charge du matériel diversifié plutôt qu'un déploiement d'entreprise complet. Cela dit, la comparaison centrale sur le marché des logiciels de chromatographie oppose de plus en plus la flexibilité autonome à la gouvernance intégrée. À mesure que les utilisateurs réglementés élargissent leur besoin de pistes d'audit partagées, d'autorisations centralisées et de révision harmonisée entre les techniques, l'équilibre continue de se déplacer vers les déploiements intégrés. Le marché des logiciels de chromatographie montre donc une préférence claire pour les plateformes qui réduisent la fragmentation plutôt que de la préserver.

Par Modèle de Déploiement : L'Économie du Cloud Fait Pencher un Marché Conservateur

Les Logiciels Sur Site représentaient 55,24 % de la taille du marché des logiciels de chromatographie en 2025, ce qui montre que l'infrastructure locale validée ancre toujours la plupart des déploiements réglementés. Le marché des logiciels de chromatographie conserve cette grande base installée car de nombreux laboratoires BPF préfèrent des systèmes qui s'intègrent dans des environnements déjà qualifiés et des processus de contrôle interne établis. Néanmoins, les Logiciels Web et Cloud devraient croître à un CAGR de 9,52 % jusqu'en 2031, les ORC et les entreprises pharmaceutiques multi-sites recherchant une visibilité inter-sites plus facile et des modèles de déploiement plus évolutifs. L'exemple de waters_connect de Waters montre comment l'accès à distance, la surveillance et la révision peuvent être fournis dans une structure conforme plutôt que uniquement via des outils liés aux stations de travail.

Le mouvement sur le marché des logiciels de chromatographie n'est pas un saut direct de tout local à tout cloud, car de nombreux laboratoires adoptent d'abord des schémas hybrides. La visualisation des données, la collaboration et la supervision peuvent migrer vers des environnements web tandis que l'acquisition et certaines activités de traitement restent sur site durant les premières étapes de la migration. L'Annexe 11 est importante ici car elle fournit aux utilisateurs réglementés une liste de contrôle concrète pour les contrôles des fournisseurs en matière d'accès, de récupération, de continuité et de sauvegarde dans les systèmes informatisés. Une fois que les fournisseurs satisfont à ces attentes, les déploiements cloud peuvent devenir très persistants car les migrations validées restent difficiles même après les changements d'architecture. Le marché des logiciels de chromatographie devient donc plus favorable aux fournisseurs capables de prendre en charge une adoption hybride sans demander aux laboratoires d'accepter un risque de conformité inutile.

Par Objectif : La Domination des Systèmes de Données Chromatographiques Masque une Montée Rapide des Modules Spécialisés

Les Systèmes de Données Chromatographiques représentaient 75,64 % de la taille du marché des logiciels de chromatographie en 2025, ce qui confirme que les plateformes de systèmes de données chromatographiques restent l'environnement de travail central pour la plupart des utilisateurs réglementés. Le marché des logiciels de chromatographie dépend toujours des systèmes de données chromatographiques pour l'acquisition, le traitement, le reporting et la révision de routine dans les principaux groupes d'utilisateurs finaux, ce qui maintient ces plateformes au cœur de la base de revenus. Dans le même temps, les Modules Spécialisés et Spécifiques aux Applications devraient croître à un CAGR de 9,62 % jusqu'en 2031, les laboratoires ajoutant des outils ciblés autour des biologiques complexes, de la métabolomique et des flux de travail analytiques avancés. Le flux de travail MAM d'Agilent pour le contrôle qualité en biopharmacie illustre bien ce schéma car il étend la valeur dans un domaine où les outils de systèmes de données chromatographiques à usage général seuls ne suffisent pas pour répondre à l'ensemble des exigences analytiques.

Le marché des logiciels de chromatographie élargit également le rôle des outils orientés révision et des plateformes ouvertes au sein de certains groupes d'utilisateurs. Empower Data Viewer de Waters montre comment la révision hors ligne évolue vers une collaboration basée sur navigateur et un accès quasi en temps réel entre des laboratoires partenaires distribués plutôt que vers une simple visualisation de fichiers. Les utilisateurs académiques et de recherche continuent de laisser de la place aux plateformes open source et flexibles lorsque la personnalisation et l'indépendance vis-à-vis des fournisseurs importent davantage que le support de validation complet. Cela laisse le marché des logiciels de chromatographie avec une structure à deux niveaux, où les plateformes de systèmes de données chromatographiques occupent le centre tandis que les modules spécialisés et les outils de révision capturent de la valeur ajoutée autour de flux de travail spécifiques. La croissance la plus rapide dans la demande basée sur l'objectif provient donc de logiciels qui complètent le système central plutôt que d'essayer de le remplacer.

Par Utilisateur Final : La Dynamique de Croissance des ORC Redéfinit les Exigences Logicielles

Les entreprises Pharmaceutiques et de Biotechnologie détenaient 36,26 % du marché des logiciels de chromatographie en 2025, ce qui reflète le volume de travail chromatographique intégré dans le développement de médicaments, le contrôle qualité et la fabrication commerciale. Le marché des logiciels de chromatographie tire toujours sa plus grande base de revenus de ces utilisateurs car l'analyse réglementée, les tests de libération et le support aux soumissions dépendent tous d'une gestion contrôlée des données. Les Organisations de Recherche Sous Contrat connaissent une croissance plus rapide à un CAGR de 8,95 % jusqu'en 2031, ce qui est important car les ORC doivent prendre en charge plusieurs méthodes clients, des contextes réglementaires mixtes et des cycles d'intégration plus rapides que de nombreux laboratoires internes. La collaboration d'Agilent avec Virscidian montre pourquoi ce segment est important, car l'accès en temps réel à OpenLab CDS au sein d'Analytical Studio prend en charge des flux de travail à plus haut débit courants dans les environnements de découverte externalisée et de chimie médicinale.

Le marché des logiciels de chromatographie dispose également d'une couche de demande secondaire importante dans les laboratoires académiques, environnementaux et alimentaires. Les établissements académiques ne génèrent pas le même niveau de revenus commerciaux, mais ils influencent la familiarité avec les plateformes et les préférences des utilisateurs avant que le personnel ne rejoigne des rôles industriels. Les laboratoires environnementaux et alimentaires créent une demande adjacente car les cadres d'accréditation et de conformité exigent toujours une gestion fiable des données, même lorsque leur profil de dépenses diffère des utilisateurs pharmaceutiques. Le positionnement de Chromeleon 7.4 de Thermo Fisher vers les flux de travail de test des PFAS et des pesticides montre que les principaux fournisseurs étendent activement leur portée au-delà de la base pharmaceutique centrale. Le marché des logiciels de chromatographie s'élargit donc par utilisateur final, mais la croissance reste la plus forte là où la complexité réglementée et le renouvellement des clients font de l'agilité logicielle une exigence opérationnelle directe.

Analyse Géographique

L'Amérique du Nord détenait 46,61 % de la part du marché des logiciels de chromatographie en 2025, ce qui la maintient comme la plus grande base de revenus régionale. Le marché des logiciels de chromatographie est le plus fort dans la région car l'échelle de la fabrication pharmaceutique américaine et les attentes de la FDA en matière d'intégrité des données se combinent pour faire des logiciels conformes un besoin opérationnel de routine plutôt qu'un achat discrétionnaire. Le Canada soutient le marché des logiciels de chromatographie grâce aux investissements en biopharmacie et à l'activité de recherche académique, tandis que le Mexique ajoute une demande régulière grâce à la fabrication pharmaceutique orientée vers l'exportation. Un autre avantage pour la région est la concentration de talents en informatique chromatographique dans les principaux pôles de sciences de la vie américains, ce qui aide les grandes organisations à adopter des plateformes d'entreprise plus rapidement et crée des cas de référence pour les acheteurs plus petits.

L'Europe reste la deuxième base régionale du marché des logiciels de chromatographie, avec l'Allemagne, le Royaume-Uni, la France et la Suisse formant les principaux centres de demande. L'Annexe 11 continue de façonner le marché des logiciels de chromatographie en Europe car les systèmes informatisés validés, les enregistrements électroniques et la planification de la continuité des activités sont intégrés dans les attentes réglementaires des opérations pharmaceutiques. L'Europe se distingue également par son rôle dans les travaux sur les normes ouvertes, le projet de la Pistoia Alliance ayant utilisé des ontologies basées sur Allotrope pour démontrer le transfert numérique agnostique aux fournisseurs entre les plateformes de systèmes de données chromatographiques Agilent et Waters. L'Allemagne reste un lieu de lancement important pour les technologies analytiques, et la présentation d'Analytica 2026 de PerkinElmer reflète cette position dans l'écosystème régional[3]PerkinElmer, "PerkinElmer présente le Clarus Nova GC amélioré à Analytica 2026," Actualités Corporatives de PerkinElmer, perkinelmer.com.

L'Asie-Pacifique est le segment régional à la croissance la plus rapide du marché des logiciels de chromatographie avec un CAGR de 9,15 % jusqu'en 2031. La Chine élargit son rôle sur le marché des logiciels de chromatographie à mesure que les attentes en matière d'intégrité des données augmentent et que les producteurs biopharmaceutiques nationaux ont besoin d'enregistrements électroniques conformes pour les soumissions locales et destinées à l'exportation. L'Inde ajoute une deuxième couche de croissance car l'expansion des ORC et des CDMO exige que les partenaires d'externalisation utilisent des contrôles logiciels correspondant aux attentes des commanditaires dans les flux de travail réglementés. Le Japon soutient le marché des logiciels de chromatographie en tant qu'acheteur et innovateur, PeakIntelligence de Shimadzu montrant comment la gestion des pics assistée par IA s'intègre dans les environnements de logiciels de chromatographie de routine. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des marchés plus petits, mais ils continuent de se développer à mesure que la fabrication pharmaceutique, les tests accrédités et les cadres de conformité locaux créent une base installée plus large au fil du temps.

Paysage Concurrentiel

Le marché des logiciels de chromatographie est modérément consolidé au niveau entreprise, où Agilent Technologies, Waters Corporation, Thermo Fisher Scientific et Shimadzu Corporation détiennent les plus grandes bases installées grâce à des offres matérielles et logicielles liées. Le marché des logiciels de chromatographie récompense de plus en plus la profondeur de l'écosystème plutôt que les fonctionnalités isolées, car les acheteurs souhaitent que l'exécution des méthodes, la conformité, l'intégration, la révision et la connectivité fonctionnent au sein d'un environnement validé unique. Agilent a élargi cet écosystème via OpenLab, l'exécution de méthodes liées à l'USP et la connectivité Virscidian, tandis que Waters a développé waters_connect comme couche informatique activée par le cloud sur des flux de travail de laboratoire plus larges. La combinaison de Waters en 2026 avec les activités Biosciences et Solutions Diagnostiques de BD pointe également vers une poussée plus large vers des plateformes de données de sciences de la vie connectées plutôt que vers une informatique de séparation autonome.

Le marché des logiciels de chromatographie est plus fragmenté dans les couches intermédiaires et spécialisées. Des entreprises telles que ACD/Labs, S-Matrix, ChromSword, DataApex et Lablicate sont en concurrence là où les acheteurs souhaitent une optimisation des méthodes, une compatibilité ouverte ou une profondeur spécifique aux flux de travail que les grandes suites intégrées ne fournissent pas toujours en égale mesure. Le Programme Pilote de Certification du Modèle Simple Allotrope pourrait devenir un tournant concurrentiel significatif car une certification plus large des normes ouvertes réduirait le verrouillage des fournisseurs dans les environnements de parcs mixtes et augmenterait la valeur du support d'interopérabilité. Des recherches publiées dans Digital Discovery montrent également que la détection d'anomalies native à l'IA pour les travaux HPLC automatisés se rapproche d'un déploiement pratique, ce qui accroît la pression sur les fournisseurs établis pour intégrer davantage d'automatisation dans la révision de données de routine.

Le marché des logiciels de chromatographie favorise toujours les fournisseurs capables de fournir une documentation de conformité solide et un support à la migration, car ces services réduisent les frictions dans les décisions d'achat réglementées. L'interopérabilité est désormais un facteur concurrentiel plus fort à mesure que les laboratoires tentent de gérer des instruments plus anciens et des plateformes plus récentes sans rompre la continuité des données. La préparation au cloud et aux modèles hybrides devient plus importante sur le marché des logiciels de chromatographie car les organisations multi-sites souhaitent une visibilité plus large des données sans reconstruire chaque environnement local depuis le début. Les fournisseurs spécialisés peuvent encore gagner lorsqu'ils résolvent un problème de flux de travail clair mieux que les suites d'entreprise, notamment dans le développement de méthodes, la métabolomique et les cas d'utilisation en format ouvert. La concurrence sur le marché des logiciels de chromatographie est donc active à tous les niveaux, mais le leadership reste le plus fort chez les fournisseurs qui combinent le support à la validation, la profondeur de la base installée et la connectivité des plateformes.

Leaders du Secteur des Logiciels de Chromatographie

-

Agilent Technologies, Inc.

-

Shimadzu Corporation

-

Thermo Fisher Scientific Inc.

-

Waters Corporation

-

PerkinElmer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : Molnár-Institute a étendu l'intégration de l'Automatisation DryLab à Agilent OpenLab CDS, permettant l'importation automatisée des données d'optimisation des méthodes depuis OpenLab directement dans DryLab pour une évaluation accélérée des méthodes sans transfert manuel de données. Les utilisateurs d'Agilent bénéficient de l'efficacité améliorée du Module d'Automatisation et d'un accès intégré au réseau dans les systèmes de laboratoire.

- Juin 2026 : Agilent Technologies et Sound Analytics ont annoncé une collaboration pour fournir un flux de travail LC–spectrométrie de masse à triple quadripôle intégré pour les laboratoires de métabolisme des médicaments et de pharmacocinétique (DMPK), combinant le système LC 1290 Infinity III et le spectromètre de masse à triple quadripôle 6495D d'Agilent avec le logiciel LeadScape de Sound Analytics. Le partenariat cible les laboratoires DMPK en biopharmacie cherchant à améliorer la qualité des données et à accélérer les délais de développement des médicaments grâce à une intégration logicielle optimisée pour les flux de travail.

Périmètre du Rapport sur le Marché Mondial des Logiciels de Chromatographie

Selon le périmètre du rapport, les logiciels de chromatographie désignent des programmes informatiques spécialisés conçus pour contrôler, acquérir, analyser et interpréter les données générées par les expériences de chromatographie. Ces solutions logicielles aident à gérer le fonctionnement des instruments, à traiter des données analytiques complexes, à identifier et quantifier des composés, et à générer des rapports.

Le marché des logiciels de chromatographie est segmenté par type de logiciel en logiciels autonomes et logiciels intégrés ; par modèle de déploiement en logiciels sur site et logiciels web et cloud ; par objectif en systèmes de données chromatographiques, modules spécialisés et spécifiques aux applications, logiciels de révision hors ligne et des données, et plateformes open source et cloud ; par utilisateur final en entreprises pharmaceutiques et de biotechnologie, organisations de recherche sous contrat, instituts académiques et de recherche, laboratoires de tests environnementaux, entreprises alimentaires et de boissons, et autres utilisateurs finaux ; et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Logiciels Autonomes |

| Logiciels Intégrés |

| Logiciels Sur Site |

| Logiciels Web et Cloud |

| Systèmes de Données Chromatographiques |

| Modules Spécialisés et Spécifiques aux Applications |

| Logiciels de Révision Hors Ligne et des Données |

| Plateformes Open Source et Cloud |

| Entreprises Pharmaceutiques et de Biotechnologie |

| Organisations de Recherche Sous Contrat |

| Instituts Académiques et de Recherche |

| Laboratoires de Tests Environnementaux |

| Entreprises Alimentaires et de Boissons |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Logiciel | Logiciels Autonomes | |

| Logiciels Intégrés | ||

| Par Modèle de Déploiement | Logiciels Sur Site | |

| Logiciels Web et Cloud | ||

| Par Objectif | Systèmes de Données Chromatographiques | |

| Modules Spécialisés et Spécifiques aux Applications | ||

| Logiciels de Révision Hors Ligne et des Données | ||

| Plateformes Open Source et Cloud | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et de Biotechnologie | |

| Organisations de Recherche Sous Contrat | ||

| Instituts Académiques et de Recherche | ||

| Laboratoires de Tests Environnementaux | ||

| Entreprises Alimentaires et de Boissons | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur de la demande mondiale en logiciels de chromatographie en 2026 ?

Le marché des logiciels de chromatographie s'établit à 1,49 milliard USD en 2026 et devrait atteindre 2,24 milliards USD d'ici 2031 à un CAGR de 8,55 %.

Quelle région est en tête des revenus logiciels pour les laboratoires de chromatographie ?

L'Amérique du Nord était en tête avec une part de 46,61 % en 2025, soutenue par l'échelle pharmaceutique américaine et une forte application réglementaire autour des enregistrements électroniques et des pistes d'audit.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est le segment régional à la croissance la plus rapide avec un CAGR de 9,15 % jusqu'en 2031, soutenu par les mises à niveau de conformité en Chine et la croissance de l'externalisation en Inde.

Quel type de logiciel est le plus fort dans les laboratoires de chromatographie ?

Les Logiciels Intégrés constituent le type de logiciel dominant et à la croissance la plus rapide, détenant une part de 75,31 % en 2025 et progressant à un CAGR de 9,38 % jusqu'en 2031.

Pourquoi les déploiements cloud attirent-ils l'attention dans l'informatique de laboratoire ?

Les Logiciels Web et Cloud croissent à un CAGR de 9,52 % jusqu'en 2031 car les entreprises pharmaceutiques multi-sites et les ORC ont besoin d'un accès à distance plus facile, d'une révision inter-sites et de déploiements évolutifs.

Quels utilisateurs finaux offrent la plus forte opportunité de croissance ?

Les entreprises Pharmaceutiques et de Biotechnologie restent le plus grand groupe d'utilisateurs finaux avec une part de 36,26 % en 2025, tandis que les ORC offrent la croissance la plus rapide à un CAGR de 8,95 % jusqu'en 2031 car elles ont besoin de plateformes flexibles et prêtes à la conformité.

Dernière mise à jour de la page le: