Taille et part du marché de l'e-pharmacie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 125.52 Milliards de dollars |

| Taille du Marché (2031) | 310.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'e-pharmacie par Mordor Intelligence

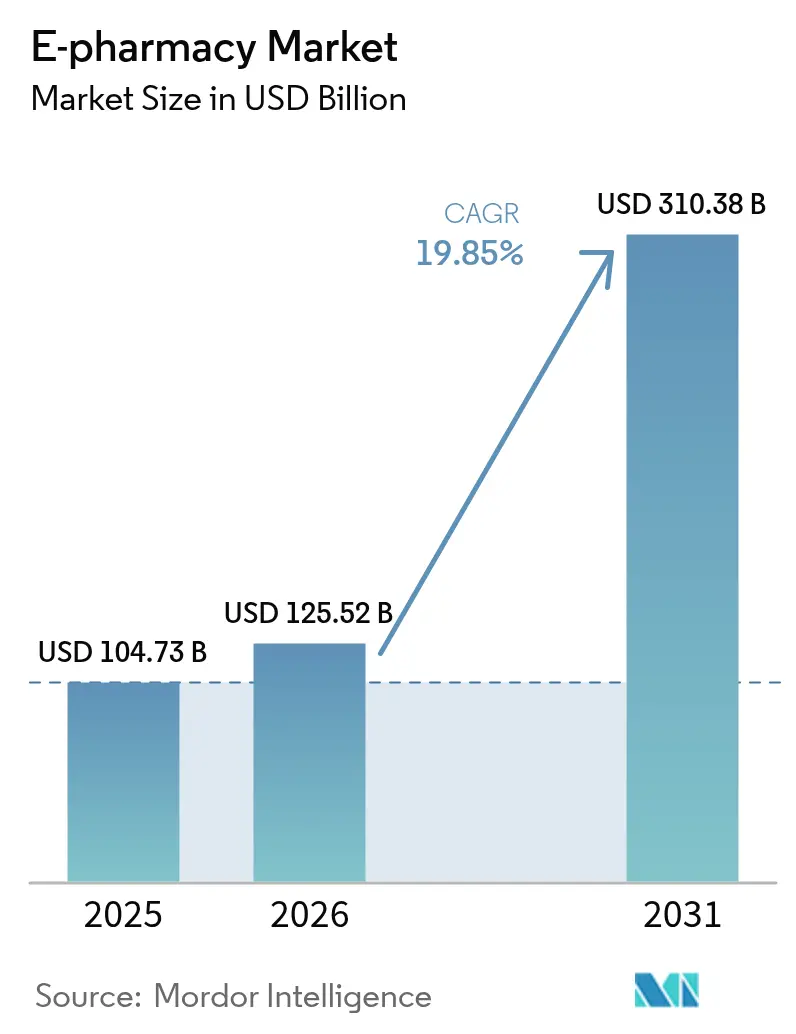

La taille du marché de l'e-pharmacie devrait passer de 104,73 milliards USD en 2025 à 125,52 milliards USD en 2026 et atteindre 310,38 milliards USD d'ici 2031, avec un TCAC de 19,85 % sur la période 2026-2031.

Les mandats de prescription électronique, l'expansion des déserts pharmaceutiques et les investissements logistiques accélèrent la dispensation numérique de médicaments, tandis que les modèles de vente directe aux consommateurs des fabricants menacent les intermédiaires traditionnels. La livraison le jour même devient un prérequis incontournable alors qu'Amazon Pharmacy déploie son service dans 4 500 villes et communes américaines en 2026, exploitant les 2 100 fermetures de points de vente physiques prévues par les chaînes concurrentes. Les plateformes d'Asie-Pacifique amplifient encore cette dynamique en intégrant des vitrines de pharmacie en un clic au sein de super-applications, captant des audiences prioritairement mobiles et court-circuitant les flux de travail traditionnels. Les avancées de la chaîne du froid élargissent le mix thérapeutique aux biologiques et aux agonistes du GLP-1, augmentant la valeur moyenne des paniers. Cependant, la fragmentation réglementaire mondiale et la prolifération de sites non conformes tempèrent la croissance, alourdissant les coûts de conformité et les risques de réputation.

Principaux enseignements du rapport

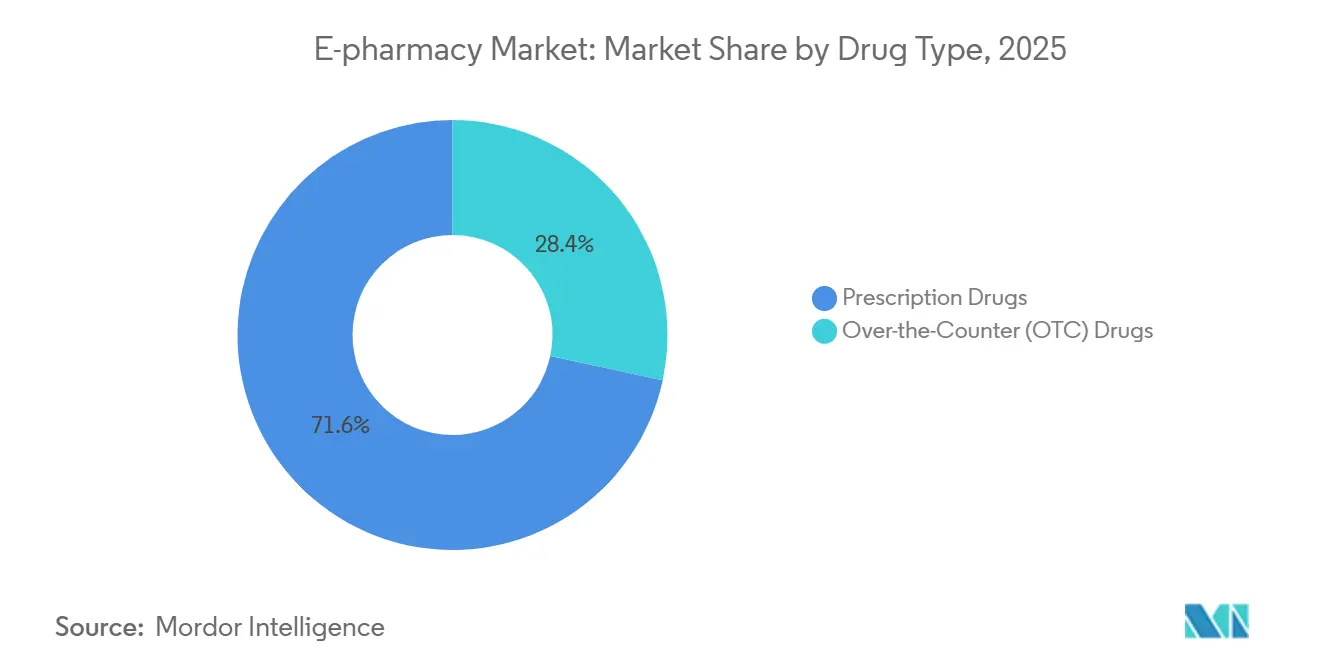

- Par type de médicament, les médicaments sur ordonnance ont dominé avec une part de marché de l'e-pharmacie de 71,62 % en 2025, tandis que les produits en vente libre devraient afficher un TCAC de 21,54 % jusqu'en 2031.

- Par type de produit, les remèdes contre le rhume et la grippe représentaient 24,85 % du marché de l'e-pharmacie en 2025, mais les vitamines et compléments alimentaires croîtront à un TCAC de 22,32 % jusqu'en 2031.

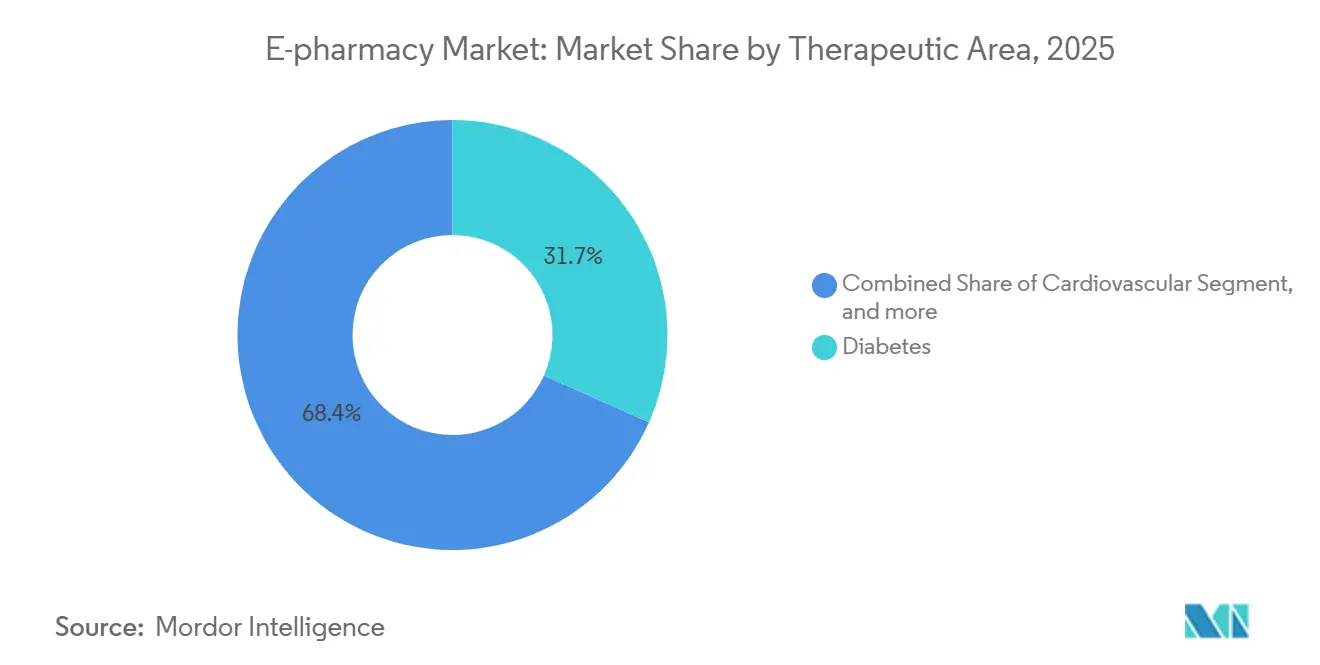

- Par domaine thérapeutique, le diabète représentait 31,65 % du chiffre d'affaires en 2025, et les troubles gastro-intestinaux devraient croître à un TCAC de 22,67 % jusqu'en 2031.

- Par plateforme, le mobile représentait 58,54 % du chiffre d'affaires 2025 et progresse à un TCAC de 22,76 % jusqu'en 2031.

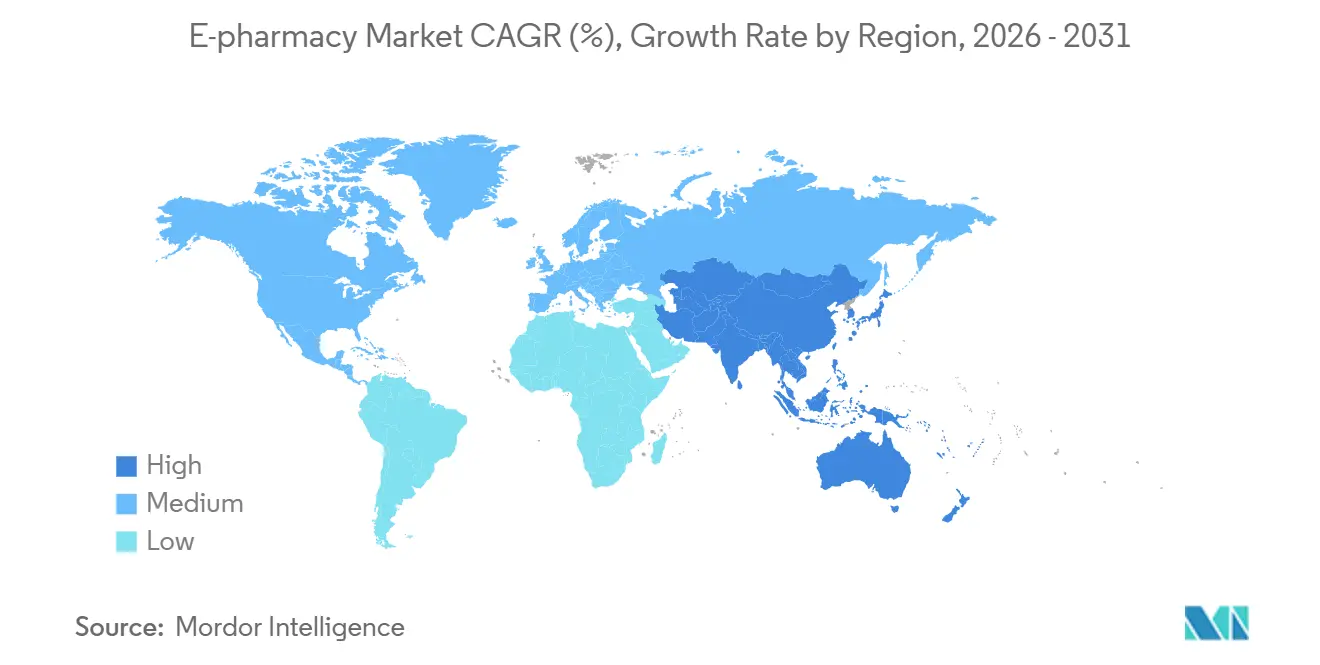

- Par géographie, l'Amérique du Nord représentait 42,65 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 20,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'e-pharmacie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats gouvernementaux pour les prescriptions électroniques | +3.2% | Amérique du Nord et UE, avec répercussions en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance de la population gériatrique et charge des maladies chroniques | +4.5% | Mondial, avec la plus forte intensité en Amérique du Nord, en Europe et en Asie de l'Est | Long terme (≥ 4 ans) |

| Collaborations stratégiques entre payeurs, gestionnaires de prestations pharmaceutiques et e-pharmacies | +2.8% | Amérique du Nord en cœur de marché, expansion vers l'UE et certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Investissements dans l'exécution avancée des commandes et la logistique de livraison le jour même | +3.1% | Amérique du Nord et pôles urbains d'Asie-Pacifique (Chine, Inde, Japon) | Court terme (≤ 2 ans) |

| Intégration avec les plateformes de santé numérique et de télésurveillance | +2.9% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Expansion de la distribution directe aux consommateurs par les fabricants de médicaments | +2.4% | Amérique du Nord et Europe, projets pilotes précoces en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats gouvernementaux pour les prescriptions électroniques

De nouvelles réglementations telles que la norme HTI-4 américaine standardisent le protocole NCPDP SCRIPT et les vérifications des avantages en temps réel d'ici 2027, supprimant les frictions liées au papier et favorisant les plateformes qui exploitent déjà des API certifiées. La Grèce a adopté une position entièrement numérique similaire pour le remboursement public en 2024, tandis que l'UE vise l'échange transfrontalier en 2025. Ces mandats réduisent les délais de transmission des ordonnances et diminuent les abandons au comptoir, mais obligent les acteurs indépendants à financer des mises à niveau logicielles coûteuses. Le seuil de conformité favorise donc les acteurs de grande envergure capables d'amortir les coûts d'intégration, approfondissant la consolidation sur le marché de l'e-pharmacie.

Croissance de la population gériatrique et charge des maladies chroniques

La cohorte mondiale des 60 ans et plus atteindra 1,4 milliard d'ici 2030, stimulant le volume de médicaments pour le diabète, les maladies cardiovasculaires et respiratoires[1]Organisation mondiale de la Santé, "Rapport mondial sur le vieillissement 2025," who.int. Les rappels de renouvellement automatisés et la livraison à domicile résolvent les obstacles à la mobilité, améliorant l'observance et réduisant les réhospitalisations que les payeurs suivent dans le cadre des modèles de soins fondés sur la valeur. La livraison d'insuline à domicile par LillyDirect illustre la convergence entre thérapie spécialisée, télésanté et exécution des commandes d'e-pharmacie. Ces dynamiques génèrent des revenus récurrents et renforcent le marché de l'e-pharmacie en tant que partenaire clinique plutôt que simple nœud de distribution.

Collaborations stratégiques entre payeurs, gestionnaires de prestations pharmaceutiques et e-pharmacies

Express Scripts et Kroger Health ont relié 2 200 pharmacies en magasin à 85 millions de vies couvertes en 2024, créant un pouvoir d'orientation omnicanal. CVS Health a fusionné les cliniques Oak Street Health avec sa branche de dispensation, tandis que le procès de la FTC contre les trois principaux gestionnaires de prestations pharmaceutiques soumet les pratiques de remises à un examen antitrust. Les dynamiques des réseaux préférentiels font ou défont les nouveaux entrants de moindre envergure, soulignant pourquoi l'intégration verticale remodèle le marché de l'e-pharmacie plus que le seul facteur prix.

Investissements dans l'exécution avancée des commandes et la logistique de livraison le jour même

Amazon Pharmacy livre les ordonnances le jour de la commande dans 20 villes et étendra ce service à 4 500 localités d'ici fin 2026. Walmart teste la livraison en 30 minutes à partir de configurations de dark stores, transformant l'immobilier en nœuds de micro-exécution. Ces investissements comblent les lacunes d'accès aux pharmacies créées par la fermeture de 2 100 points de vente chez CVS et Walgreens. L'expansion de la chaîne du froid ouvre l'accès aux biologiques, mais augmente les coûts par commande jusqu'à 50 %, poussant les plateformes vers des emballages isolants et le suivi de température par IoT.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cadre réglementaire international fragmenté | -2.1% | Mondial, avec les frictions les plus élevées dans l'UE et en Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Prolifération de pharmacies en ligne illégitimes | -1.8% | Mondial, concentré sur les plateformes non réglementées | Moyen terme (2 à 4 ans) |

| Coûts élevés de la chaîne du froid et de la conformité | -2.3% | Amérique du Nord, Europe, pôles urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Contrôles complexes du remboursement et des prix | -2.0% | Amérique du Nord et Europe, avec répercussions sur certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cadre réglementaire international fragmenté

La dispensation transfrontalière au sein de l'UE nécessite une re-vérification manuelle dans de nombreux États, car seuls 12 des 27 pays échangeaient des ordonnances électroniques à mi-2024. L'Inde impose des licences distinctes par État, un facteur dans l'effondrement de la valorisation de PharmEasy à 458 millions USD en 2024. Aux États-Unis, seuls 53 sites portaient le label VIPPS de la NABP en 2024[2]Association nationale des conseils de pharmacie, "Liste certifiée VIPPS 2024," nabp.pharmacy. Ces disparités allongent les délais d'intégration, multiplient les audits et accroissent les risques juridiques, réduisant la trajectoire de croissance du marché de l'e-pharmacie.

Prolifération de pharmacies en ligne illégitimes

L'opération Pangea XVII a fermé 500 domaines et saisi 1 900 colis contrefaits en 2024, mais de nouveaux sites apparaissent en quelques jours. Les annonces de recherche orientent toujours les consommateurs vers des vendeurs non certifiés, 40 % des clics publicitaires de 2024 atterrissant sur des opérateurs non conformes. Les plateformes authentiques supportent des coûts supplémentaires de sérialisation et d'audit pour rassurer les payeurs, augmentant les frais généraux jusqu'à 8 % et réduisant les marges sur l'ensemble du marché de l'e-pharmacie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : les médicaments en vente libre gagnent du terrain à mesure que les règles de déclassement s'accélèrent

Les médicaments en vente libre progresseront à un TCAC de 21,54 % jusqu'en 2031, dépassant la croissance des médicaments sur ordonnance même si les produits Rx détenaient 71,62 % de la part du marché de l'e-pharmacie en 2025. La règle ACNU réduit les délais de déclassement à 18 mois, incitant les fabricants à proposer des statines et des inhibiteurs de la pompe à protons à l'usage des consommateurs. Les offres d'abonnement intégrées aux applications réduisent les frictions lors du renouvellement et renforcent la fidélité à la marque. Néanmoins, les biologiques à prix élevé maintiennent la prédominance des revenus issus des ordonnances, en particulier pour les indications spécialisées, préservant le cœur de revenus du marché de l'e-pharmacie.

La taille du marché de l'e-pharmacie captée par les produits en vente libre augmentera régulièrement à mesure que les tendances d'autosoins s'alignent sur les outils de conseil numérisés. La sensibilité aux prix persiste car les assureurs couvrent rarement les articles sans ordonnance, orientant les acheteurs vers les génériques. Les médicaments sur ordonnance, bien que moins dynamiques en termes de croissance, restent essentiels pour les pathologies chroniques nécessitant une supervision clinique et bénéficient des vérifications des avantages en temps réel introduites dans le cadre de la norme HTI-4.

Par type de produit : les compléments bien-être dépassent les catégories traditionnelles

Les remèdes contre le rhume et la grippe représentaient 24,85 % de la part produit 2025, mais les vitamines et compléments alimentaires afficheront un TCAC de 22,32 % jusqu'en 2031, les consommateurs se tournant vers le bien-être préventif[3]. Amazon détient 73 % des ventes de compléments en ligne et exploite les recommandations ainsi que la livraison Prime pour fidéliser les abonnements mensuels, une dynamique qui renforce sa position sur le marché de l'e-pharmacie.

Les directives du commerce électronique imposent désormais l'affichage visible des badges de certification NSF ou USP, relevant les seuils de conformité qui favorisent les vendeurs de plus grande envergure. Les paniers de bien-être combinés — vitamines immunitaires, probiotiques, protéines végétales — augmentent la valeur moyenne des commandes et réduisent la saisonnalité. La taille du marché de l'e-pharmacie pour les compléments s'élargira donc plus rapidement que les catégories de médicaments en vente libre traditionnels liés aux maladies épisodiques.

Par domaine thérapeutique : le diabète domine, les troubles gastro-intestinaux progressent fortement

Le diabète représentait 31,65 % du chiffre d'affaires 2025, porté par les capteurs de glycémie en continu coûteux et les injectables agonistes du GLP-1. La livraison directe via LillyDirect raccourcit les cycles de renouvellement et capture des données qui alimentent les algorithmes de titration des doses. Les médicaments gastro-intestinaux afficheront le TCAC le plus élevé, à 22,67 %, soutenus par l'adoption des biologiques pour les maladies inflammatoires chroniques de l'intestin, ce qui s'aligne sur l'infrastructure d'e-pharmacie adaptée à la chaîne du froid.

Les thérapies cardiovasculaires et respiratoires restent des leaders en volume mais subissent une compression des prix due aux génériques, limitant leur contribution à la croissance du marché de l'e-pharmacie. L'oncologie, la santé mentale et les thérapies contre la douleur sont soumises à des contrôles en ligne plus stricts, maintenant la pénétration relativement faible jusqu'à la maturité des processus d'accréditation de la DEA.

Par plateforme : les applications mobiles prennent la tête

Le mobile représentait 58,54 % du chiffre d'affaires 2025 et progresse à un TCAC de 22,76 %, reflétant l'omniprésence mondiale des smartphones et la commodité de la connexion biométrique et des rappels push. L'ordinateur de bureau conserve la fidélité des patients plus âgés qui gèrent leurs documents d'assurance sur des écrans plus grands, mais accusera un retard de croissance.

Les mini-programmes WeChat en Chine et l'application australienne MedAdvisor illustrent la dimension localisée de l'exécution des commandes via application. La commande vocale et les rappels via montre connectée restent des niches, mais ils illustrent comment le marché de l'e-pharmacie évolue vers une gestion des médicaments ambiante et contextuelle.

Analyse géographique

L'Amérique du Nord représentait 42,65 % du chiffre d'affaires 2025, portée par des dépenses pharmaceutiques de 1 300 USD par habitant et une couverture d'assurance abondante. Les fermetures de magasins par CVS, Walgreens et Rite Aid entre 2024 et 2027 créent des lacunes d'accès qu'Amazon Pharmacy et Optum Rx comblent grâce à une logistique de livraison le jour même. Les normes HTI-4 américaines suppriment les frictions à la prescription, et l'accréditation VIPPS différencie les sites légitimes. Le Canada et le Mexique accusent un retard en raison de réglementations fragmentées, bien que les importations canadiennes transfrontalières restent une solution de contournement pour les consommateurs.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 20,54 % jusqu'en 2031. Les 600 millions d'utilisateurs de santé numérique en Chine alimentent le chiffre d'affaires de 2,3 milliards USD d'Alibaba Health en 2024 et le chiffre d'affaires de 4,8 milliards USD de JD Health en 2023. L'Inde est aux prises avec des licences multi-États, favorisant la consolidation alors que Tata 1mg et Apollo Pharmacy combinent actifs en ligne et hors ligne. La démographie vieillissante du Japon et les consultations strictes avec les pharmaciens tempèrent la croissance, tandis que MedAdvisor en Australie démontre des gains d'observance que les assureurs récompensent.

L'Europe détient une part de 25 % mais fait face à des obstacles transfrontaliers. Seule une minorité d'États membres de l'UE échangent des ordonnances électroniques de manière fluide, contraignant DocMorris, qui a affiché une perte de 84,8 millions CHF au premier semestre 2024. La Grèce a rendu la prescription électronique intégrale obligatoire en 2024, offrant un modèle pour l'Europe du Sud. L'application NHS du Royaume-Uni se connecte à l'exécution en points de vente physiques, limitant le potentiel des acteurs purement numériques. Les États du Golfe et l'Afrique du Sud poursuivent des projets pilotes numériques, tandis que le Brésil et l'Argentine progressent lentement en raison des incertitudes logistiques et réglementaires.

Paysage réglementaire

La réglementation des pharmacies en ligne reste spécifique à chaque juridiction, combinant l'agrément pharmaceutique avec des règles sur les prescriptions électroniques, les substances contrôlées et la protection des consommateurs contre les médicaments falsifiés. En avril 2026, le Pharmacy Council of Nigeria a lancé les Electronic Pharmacy Regulations 2026, mettant à jour les règles antérieures et intégrant explicitement les agrégateurs de pharmacies en ligne et la gestion des prescriptions dans un cadre de conformité défini, avec des exigences relatives à la supervision pharmaceutique et aux contrôles opérationnels des services de médicaments en ligne.

Sur les marchés matures, la délivrance en ligne de médicaments contrôlés est strictement encadrée. Aux États-Unis, l'enregistrement des pharmacies en ligne et les obligations de tenue de registres sont régis par les règles de la DEA (notamment 21 CFR 1301.19 et 21 CFR 1304.40, tels que reflétés dans les instantanés eCFR de mars 2026), tandis que l'Agence européenne des médicaments a fait progresser la numérisation des informations sur les produits réglementés via le guide de mise en œuvre de l'information produit électronique (ePI) v1.0.0 (mai 2025). Ensemble, ces référentiels soutiennent une architecture de conformité fondée sur la vérification d'identité, la transmission sécurisée des prescriptions et la traçabilité, contribuant à distinguer les plateformes accréditées des sites web frauduleux.

Analyse de la chaîne de valeur

La chaîne de valeur des pharmacies en ligne relie les fabricants et propriétaires de marques, les grossistes et partenaires de distribution, les entités de dispensation numérique (pharmacies en ligne pures et chaînes omnicanales) et les prestataires de logistique du dernier kilomètre, tandis que les paiements, les gestionnaires de prestations pharmaceutiques/payeurs (le cas échéant) et les intégrations télésanté/dossiers de santé électroniques façonnent la captation de la demande. La différenciation provient de plus en plus des couches d'orchestration telles que les systèmes de gestion des commandes, la visibilité des stocks en temps réel et les flux numériques orientés patient (renouvellements, rappels d'observance et vérifications de couverture), les contrôles de conformité (BPF/BPD/BPS, agrément et lutte contre la contrefaçon) ajoutant des étapes de traitement pour l'intégration et l'exécution des commandes.

L'exécution des commandes et la distribution demeurent les goulots d'étranglement opérationnels et les pôles d'investissement, en particulier pour la chaîne du froid et les thérapies à plus forte acuité. Parmi les preuves récentes figurent la mise en service par CVS Pharmacy d'une automatisation avancée dans un centre de distribution à Hainesport, New Jersey (juin 2026) pour accroître le débit, et la sélection par McKesson de Moore, Oklahoma pour un centre de distribution régional automatisé de 330 000 pieds carrés (juin 2026) afin de renforcer la fiabilité de l'approvisionnement. L'expansion des marketplaces côté plateformes fait aussi intervenir de nouveaux intermédiaires, comme le déploiement par Farmacias del Ahorro du système de gestion des commandes Kibo (juillet 2026) pour gérer l'exécution multi-vendeurs, et le lancement par BIG CARING Group d'un centre de distribution axé sur l'automatisation à Klang, Malaisie (avril 2026) pour améliorer l'efficacité entrante et sortante.

Paysage concurrentiel

Les dix premières entreprises représentaient environ 55 % du chiffre d'affaires 2025, indiquant un marché modérément concentré. En Amérique du Nord, CVS Health, Cigna-Express Scripts et UnitedHealth dominent grâce à des branches d'assurance et de gestion de prestations pharmaceutiques intégrées verticalement qui orientent les flux d'ordonnances. Amazon Pharmacy contre-attaque avec une tarification transparente et un service national de livraison le jour même, forçant les acteurs établis à accélérer leurs offres numériques.

En Chine, Alibaba Health et JD Health disposent d'avantages de distribution via super-application hors de portée des acteurs occidentaux, intégrant la pharmacie au sein des paiements et des réseaux sociaux. L'Inde reste fragmentée mais mûre pour la consolidation, la rareté des financements exerçant une pression sur les plateformes de moindre envergure. L'Europe manque d'un géant panrégional en raison de l'hétérogénéité réglementaire, bien que DocMorris reste le plus grand acteur individuel malgré des pertes liées à sa restructuration.

Des niches spécialisées ouvrent des espaces vierges pour Alto Pharmacy et Capsule, qui proposent des services à forte valeur ajoutée pour les biologiques complexes. Des portails de fabricants tels que LillyDirect et les projets pilotes de Novo Nordisk contournent entièrement les détaillants, signalant un avenir où des expériences d'e-pharmacie de marque coexistent avec des places de marché multi-marques. Les avantages technologiques se concentrent sur les API de télémédecine, la vérification des avantages en temps réel et les rappels d'observance par intelligence artificielle, tandis que la conformité NABP VIPPS et RGPD de l'UE constitue des barrières de confiance et de confidentialité.

Leaders du secteur de l'e-pharmacie

Walgreens Boots Alliance

CVS Health Corporation

Cigna Corporation (Express Scripts Holdings)

Amazon Pharmacy (PillPack)

DocMorris / Redcare Pharmacy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La couverture de livraison le jour même et accélérée crée un espace blanc évident pour les plateformes capables d'associer des réseaux denses de dernier kilomètre à une dispensation conforme et à une préparation à la chaîne du froid. En février 2026, Amazon Pharmacy a annoncé qu'elle étendrait la livraison de médicaments le jour même à près de 4 500 villes et communes des États-Unis d'ici la fin de l'année, ajoutant près de 2 000 communautés et étendant le service à des États tels que l'Idaho et le Massachusetts. Ce repère opérationnel accroît la valeur de la rapidité et de la fiabilité du service, et soutient un investissement continu dans le micro-fulfillment, l'optimisation des itinéraires et l'emballage à température contrôlée pour les thérapies à plus forte valeur.

L'interopérabilité et l'intégration fondée sur des normes demeurent des domaines sous-valorisés dans toutes les régions, en particulier là où l'échange de données pharmaceutiques accuse un retard par rapport à l'adoption plus large de la santé numérique. En mars 2026, le Sequoia Project a publié des cas d'usage sur l'interopérabilité des soins pharmaceutiques, mettant en évidence des lacunes liées à la gestion des maladies chroniques et aux transitions de soins qui dépendent d'un échange de données plus propre entre pharmacies, échanges d'informations de santé et systèmes cliniques. Au Royaume-Uni, Community Pharmacy England et le Community Pharmacy IT Group ont poursuivi en 2026 leurs travaux sur la modernisation de nouvelle génération du service de prescription électronique vers une architecture basée sur FHIR, destinée à soutenir des flux de prescription numérique plus cohérents et des services en aval tels que la gestion des médicaments et les programmes d'observance pouvant être intégrés aux plateformes de pharmacies en ligne.

Développements récents du secteur

- Juin 2026 : CVS Pharmacy a annoncé sa participation au programme CMS Medicare GLP-1 Bridge à compter du 1er juillet 2026, aux côtés de nouveaux services de soutien GLP-1 conçus pour améliorer l'accessibilité financière et la continuité du traitement. Le programme relie les flux de travail des pharmacies de détail et numériques à une voie de prestation publique pour les médicaments de forte demande liés aux soins chroniques et à la gestion du poids, augmentant l'importance de l'orientation, du soutien à l'autorisation préalable et de l'éducation des patients dans l'expérience de dispensation.

- Octobre 2025 : CVS Pharmacy a finalisé l'acquisition d'actifs sélectionnés de Rite Aid et Bartell Drugs, comprenant 63 magasins et les dossiers de prescription de 626 pharmacies. L'intégration de ces actifs élargit la portée de l'exécution locale et la captation du volume de prescriptions, renforçant une capacité omnicanale pouvant être orientée vers des programmes numériques de renouvellement, de livraison et d'engagement patient.

- Janvier 2024 : Eli Lilly a lancé LillyDirect pour soutenir l'accès direct au patient pour certains médicaments, incluant des options de livraison à domicile associées à des parcours de télésanté. Ce lancement a signalé l'engagement des fabricants envers la distribution directe au consommateur, remodelant la dynamique des canaux en déplaçant une partie de l'acquisition de patients, de la collecte de données et du comportement de renouvellement hors des intermédiaires de détail traditionnels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des médicaments et articles de pharmacie connexes vendus via des canaux pharmaceutiques numériques où la commande se fait en ligne et l'exécution est livrée au client, incluant les achats sur ordonnance et en vente libre.

Exclusions du périmètre : nous excluons les ventes exclusivement en pharmacie physique, et nous ne comptabilisons pas les frais de téléconsultation pure non liés à une commande de pharmacie en ligne.

Aperçu de la segmentation

- Par type de médicament

- Médicaments sur ordonnance

- Médicaments en vente libre (OTC)

- Par type de produit

- Soins de la peau

- Soins dentaires

- Remèdes contre le rhume et la grippe

- Vitamines et compléments alimentaires

- Gestion du poids

- Autres types de produits

- Par domaine thérapeutique

- Diabète

- Cardiovasculaire

- Respiratoire

- Gastro-intestinal

- Autres domaines thérapeutiques

- Par plateforme

- Utilisateurs mobiles

- Utilisateurs de bureau

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et construire la première image de l'offre et de la demande pour l'activité des pharmacies en ligne. Nous nous sommes appuyés sur des sources publiques telles que la FDA américaine et d'autres autorités nationales de réglementation des médicaments pour les règles relatives à la dispensation sur ordonnance, ainsi que sur le US Census Bureau et d'autres offices statistiques nationaux pour les signaux liés au commerce électronique et aux dépenses des ménages.

Pour éviter d'estimer les volumes au hasard, nous avons également examiné des sources telles que l'Organisation mondiale de la santé pour le contexte des systèmes de santé, la Banque mondiale pour les indicateurs d'accès numérique, et les portails de statistiques douanières et commerciales pour déduire la direction des expéditions transfrontalières lorsque cela était pertinent. Parallèlement, nous avons utilisé les rapports annuels des entreprises, les présentations aux investisseurs, les transcriptions des conférences téléphoniques sur les résultats et une couverture médiatique fiable pour comprendre les évolutions du mix des canaux et les changements opérationnels majeurs. Certains abonnements payants à des bases de données ont été utilisés pour les données financières des entreprises et l'analyse des brevets. La liste ci-dessus est illustrative, car de nombreuses autres sources ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens et des enquêtes structurées auprès des parties prenantes de la chaîne de valeur des pharmacies en ligne, notamment les opérateurs de pharmacies numériques, les partenaires logistiques, les pharmaciens et certains acheteurs du côté des payeurs et des prestataires. Les réponses des répondants ont permis de confirmer comment le comportement de commande sur ordonnance par rapport aux produits en vente libre varie selon les régions, comment les modèles de livraison affectent les valeurs moyennes des commandes, et quelles étapes réglementaires ralentissent le plus souvent l'adoption. Lorsque la variance restait élevée, nous avons ajusté les hypothèses en conséquence.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Cadres dirigeants : 12 % | APAC : 44 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 34 % |

| Petits acteurs : 15 % | Managers : 52 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Notre modèle de base part d'une construction descendante du pool de demande qui utilise la pénétration du commerce numérique et les signaux de dépenses pharmaceutiques pour estimer dans quelle mesure les achats de médicaments peuvent réalistement basculer en ligne dans chaque région. Une fois ce plafond fixé, la valeur annuelle du marché est calculée en appliquant des schémas d'adoption et de réachat sur les paniers de prescription et de vente libre, puis les totaux sont recoupés à l'aide d'approximations ascendantes sélectives basées sur le prix de vente moyen par commande échantillonné, multiplié par le nombre estimé d'utilisateurs actifs et la fréquence des commandes.

Parmi les données pratiques qui influencent les résultats sur ce marché figurent la pénétration des utilisateurs de pharmacies en ligne, la part des ordonnances par rapport à la vente libre, la valeur moyenne des commandes par type de panier, la répercussion des coûts de livraison et d'exécution sur les prix, la prévalence des maladies chroniques qui soutient les commandes répétées, et le rythme de déploiement de la prescription électronique et de l'identité numérique là où cela modifie la friction de commande. Lorsque des lacunes de données apparaissent pour de plus petits pays, nous utilisons d'abord des ratios issus de marchés similaires, puis les corrigeons à l'aide des retours d'entretiens sur la disponibilité des canaux et les tailles de commande habituelles.

La prévision utilise une analyse de scénarios appuyée par une régression multivariée légère, où l'adoption, l'accès à internet et les indicateurs de facilité réglementaire sont les principaux moteurs. L'examen par des experts permet de maintenir des fourchettes réalistes. La prévision est ensuite soumise à des tests de résistance à l'aide de vérifications rapides, par exemple pour déterminer si les volumes de commandes implicites croissent plus vite que ce que la capacité d'exécution et l'expansion du dernier kilomètre pourraient raisonnablement soutenir sur la période.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation de plusieurs signaux, de sorte que les totaux du marché sont vérifiés par rapport à des indicateurs indépendants tels que la croissance du commerce électronique de la santé, l'orientation des tendances de dispensation sur ordonnance, et le mix des canaux numériques rapporté dans les dépôts publics. Lorsqu'une valeur aberrante apparaît, nous revérifions les données d'entrée pour la cohérence des unités, le calendrier de conversion des devises et les calculs étape par étape. Si l'écart reste important, nous répétons les tests d'hypothèses avec des appels de suivi.

Avant validation finale, un deuxième analyste examine les calculs clés et confirme que la définition a été appliquée de manière cohérente à travers les régions et les années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des changements politiques significatifs, des évolutions majeures des voies d'accès au marché ou des chocs de demande visibles surviennent. Juste avant la livraison, nous effectuons une nouvelle passe pour intégrer les dernières mises à jour publiques susceptibles de modifier le dimensionnement à court terme.

Comparaison de la taille du marché des pharmacies en ligne de Mordor Intelligence avec d'autres estimations publiées

Les valeurs publiées pour les pharmacies en ligne ne concordent pas toujours, même lorsque le sujet semble identique, car les transactions incluses, les périodes couvertes et les hypothèses de tarification peuvent être traitées différemment. Le tableau de référence rend cela visible en montrant trois valeurs de 2025 qui évoluent dans la même direction mais présentent tout de même une dispersion en valeur absolue, ce qui est courant dans les canaux de santé numérique à forte croissance.

L'écart provient généralement de ce que chaque éditeur comptabilise comme revenu de pharmacie en ligne, et de la rapidité avec laquelle les prix et l'adoption sont autorisés à évoluer d'une année sur l'autre. Le tableau indique une estimation externe plus élevée qui intègre probablement la vente au détail en ligne de santé adjacente et les ventes de marketplace plus larges, ainsi qu'une estimation plus basse qui peut refléter une adoption plus prudente dans l'exécution réglementée des ordonnances. Dans le modèle de Mordor Intelligence, le total de 2025 est lié à la commande de pharmacie en ligne et à l'exécution livrée pour les paniers de prescription et de vente libre, et il est validé par des vérifications d'adoption au niveau régional avant l'agrégation finale.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 104,73 milliards USD (2025) | |

| Cabinet de conseil mondial A | 150,70 milliards USD (2025) | Ce chiffre semble utiliser un périmètre de canaux plus large, où certaines ventes en ligne de santé hors pharmacie et des ventes de marketplace plus larges sont probablement incluses, ce qui élève la valeur de 2025 au-delà d'une définition stricte de pharmacie en ligne. |

| Note d'analyste sectoriel B | 106,41 milliards USD (2025) | Cette estimation est proche en termes d'année, mais les différences peuvent provenir du calendrier des devises et de la manière dont la friction de vérification des ordonnances est modélisée, en particulier si l'adoption est lissée sur un horizon plus long avec moins de sauts à court terme. |

Dans l'ensemble, l'écart s'explique principalement par les choix de périmètre et par le rythme d'adoption et de tarification appliqué aux commandes sur ordonnance et en vente libre. Notre approche maintient les étapes traçables jusqu'à des indicateurs de demande clairs, des données d'adoption pratiques et des vérifications croisées reproductibles, ce qui rend le chiffre final plus facile à auditer et à mettre à jour lorsque les conditions du marché évoluent.

Questions clés auxquelles répond le rapport

Quelle sera la taille des ventes de médicaments en ligne d'ici 2031 ?

Le marché de l'e-pharmacie devrait atteindre 310,38 milliards USD d'ici 2031, avec un TCAC de 19,85 % à partir de 2026.

Quelle catégorie de produits connaîtra la croissance la plus rapide en ligne ?

Les vitamines et compléments alimentaires sont en passe d'afficher un TCAC de 22,32 % jusqu'en 2031, les dépenses de bien-être se déplaçant vers les canaux numériques.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'omniprésence des smartphones, les intégrations dans les super-applications et les politiques de numérisation favorables propulsent l'Asie-Pacifique à un TCAC de 20,54 % jusqu'en 2031.

Quel rôle jouent les mandats de prescription électronique ?

Des mandats tels que la norme HTI-4 aux États-Unis obligent tous les prescripteurs à basculer sur des supports numériques d'ici 2027, réduisant les frictions et élargissant la base de clients de l'e-pharmacie.

Comment les fabricants perturbent-ils les circuits pharmaceutiques traditionnels ?

Des plateformes telles que LillyDirect livrent l'insuline et d'autres thérapies directement aux patients, contournant les points de vente au détail et les gestionnaires de prestations pharmaceutiques pour capter des marges plus élevées et des données d'observance.

Les médicaments contrefaits constituent-ils un risque sérieux en ligne ?

Oui, avec seulement 53 sites américains certifiés VIPPS en 2024, les actions répressives telles que l'opération Pangea XVII mettent en évidence les défis persistants contre les vendeurs illégitimes.

Dernière mise à jour de la page le: