Taille et part du marché de la gestion des avantages pharmaceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

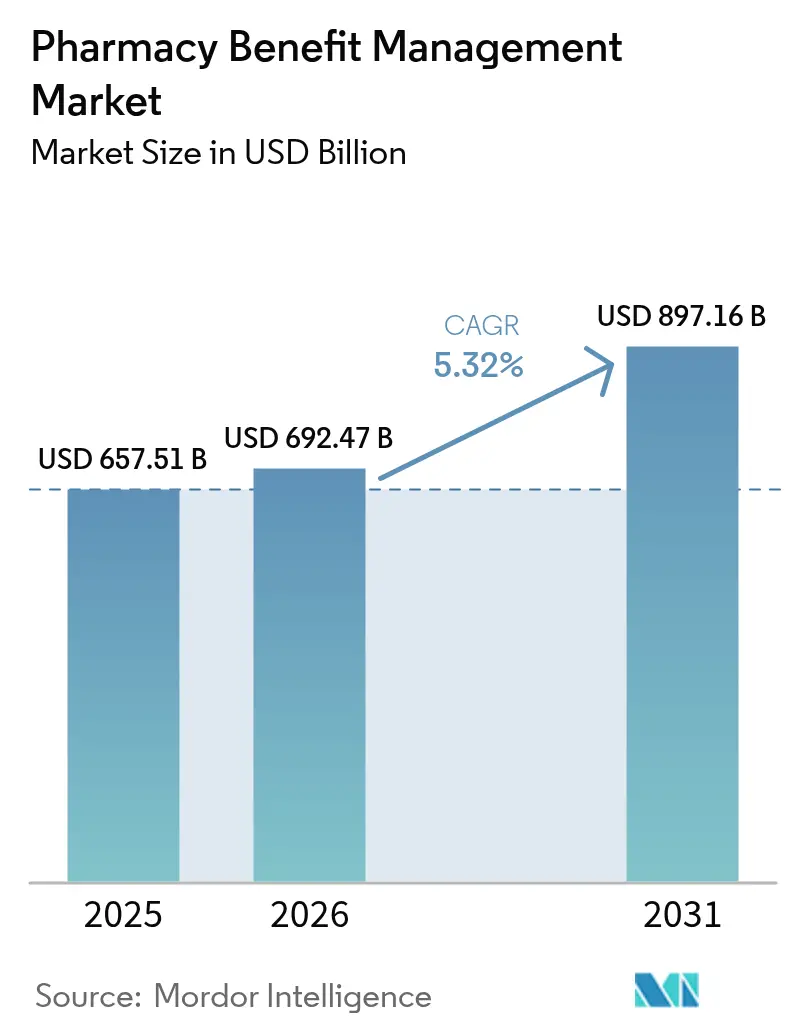

| Taille du Marché (2026) | 692.47 Milliards de dollars |

| Taille du Marché (2031) | 897.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des avantages pharmaceutiques par Mordor Intelligence

La taille du marché de la gestion des avantages pharmaceutiques devrait croître de 657,51 milliards USD en 2025 à 692,47 milliards USD en 2026 et devrait atteindre 897,16 milliards USD d'ici 2031 à un CAGR de 5,32 % sur la période 2026-2031. La hausse des dépenses en médicaments sur ordonnance — représentant désormais 27,0 % des dépenses médicales des employeurs — souligne la dépendance croissante aux gestionnaires des avantages pharmaceutiques (PBM) pour la maîtrise des coûts. Cette progression reflète également la montée en flèche de l'utilisation des médicaments de spécialité, l'intensification du contrôle exercé par les employeurs sur les contrats de prestations, ainsi que les investissements technologiques qui rationalisent les flux de traitement des demandes de remboursement et d'autorisation préalable. L'Amérique du Nord domine le marché de la gestion des avantages pharmaceutiques avec une part de revenus de 46,3 %, tandis que l'Asie-Pacifique enregistre la croissance la plus rapide grâce à l'élargissement de la couverture en Chine et en Inde. L'intensité concurrentielle demeure élevée, les PBM intégrés verticalement consolidant leur pouvoir d'achat, même si de nouveaux entrants transparents grignotent les modèles fondés sur les remises.

Principaux enseignements du rapport

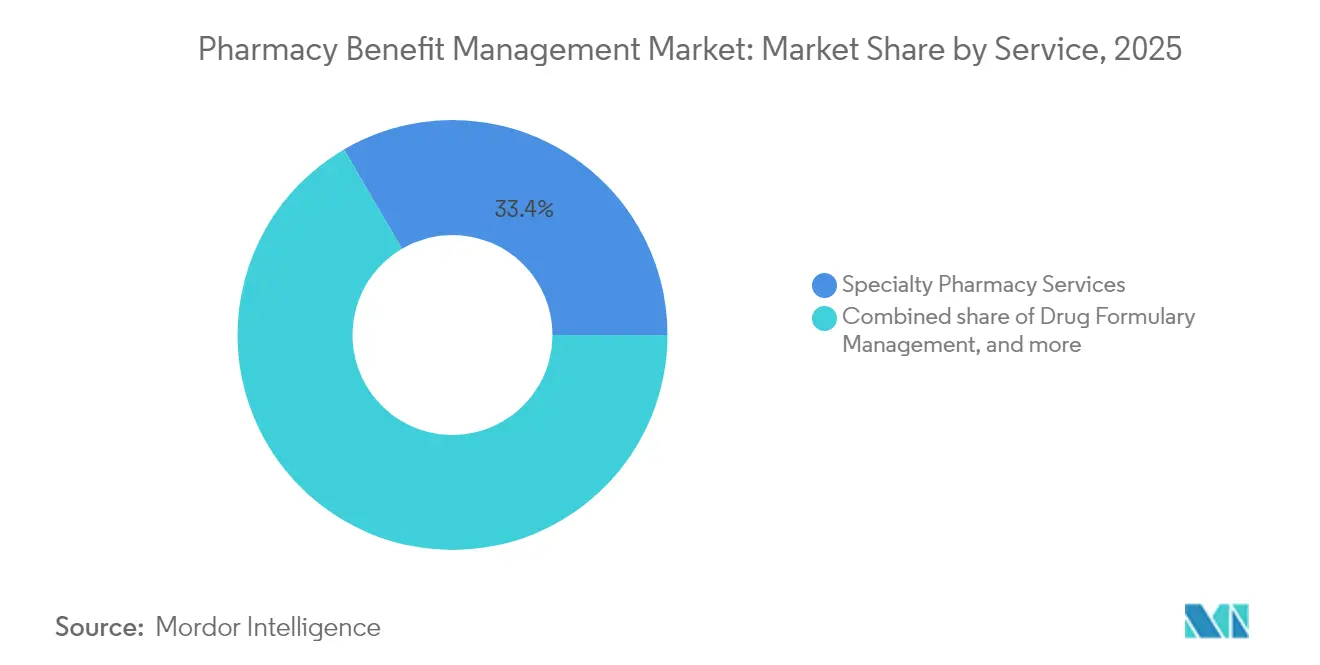

- Par service, les services de pharmacie spécialisée ont représenté 33,42 % des revenus en 2025, tandis que le traitement et la liquidation des demandes de remboursement devraient progresser à un CAGR de 7,12 % jusqu'en 2031.

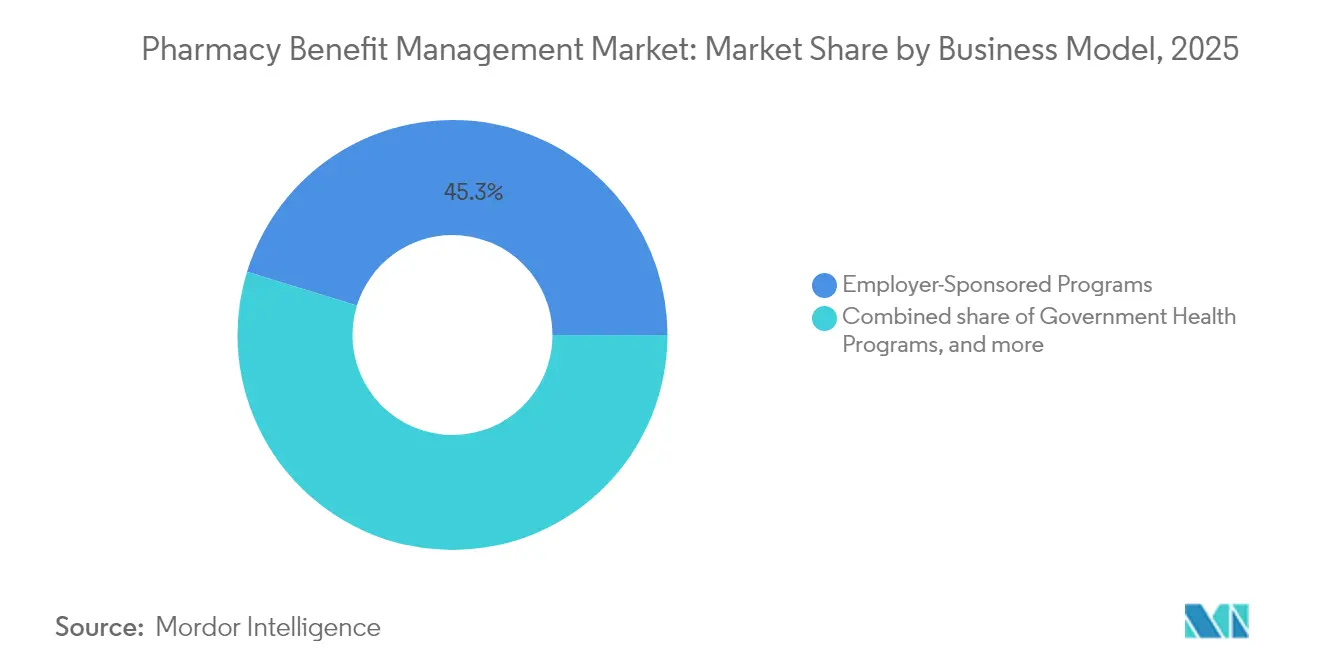

- Par modèle commercial, les programmes parrainés par l'employeur ont contrôlé 45,25 % de la part du marché de la gestion des avantages pharmaceutiques en 2025 ; les programmes de santé gouvernementaux affichent la hausse la plus rapide avec un CAGR de 6,45 % jusqu'en 2031.

- Par utilisateur final, les organisations de gestion des avantages pharmaceutiques et les pharmacies de détail ont conjointement détenu une part de 75,00 % en 2025 ; les pharmacies par correspondance devraient se développer à un CAGR de 7,78 % jusqu'en 2031.

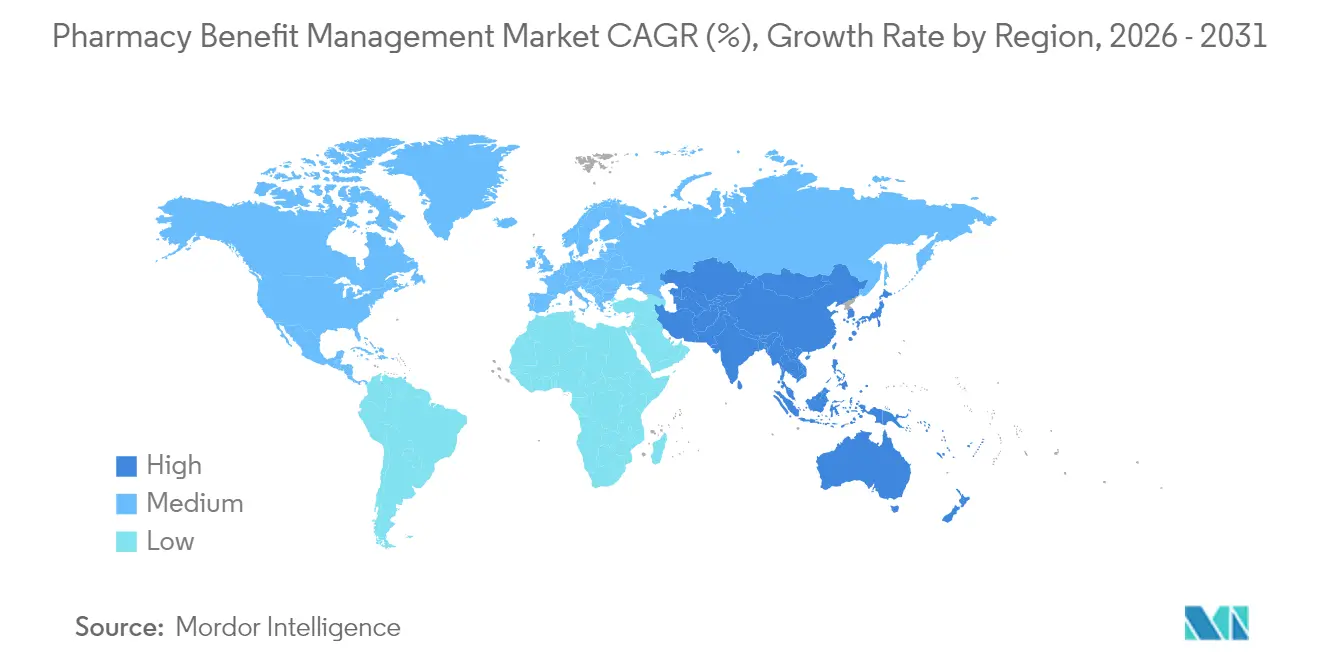

- Par région, l'Amérique du Nord a dominé avec 45,88 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 7,29 %, portant la région à 159,86 milliards USD d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Gestion des Avantages Pharmaceutiques*

| Analyse de l'impact des moteurs | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts des médicaments de spécialité | +1.9% | Mondial | Long terme (≥ 4 ans) |

| Élargissement des régimes de couverture publics et privés | +1.3% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers des avantages pharmaceutiques basés sur la valeur | +1.1% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Transformation numérique et automatisation des flux de travail | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Demande croissante de transparence des coûts et de modèles de tarification transparents | +1.0% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Consolidation et intégration verticale dans la chaîne d'approvisionnement des médicaments | +0.8% | Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses en médicaments sur ordonnance et complexité thérapeutique croissante

Les médicaments de spécialité ont représenté 54 % des dépenses hospitalières en médicaments en 2025, incitant les payeurs à adopter des modèles de gestion des avantages pharmaceutiques intégrant l'expertise clinique et les contrôles d'utilisation. La popularité des agonistes du GLP-1 pour le diabète et l'obésité pourrait porter cette classe thérapeutique vers 100 milliards USD dans les cinq prochaines années, nécessitant des règles de formulaire plus strictes et des modifications de la thérapie par étapes. Les pipelines en oncologie et les médicaments orphelins amplifient la complexité, tandis que la multimorbidité favorise la polymédication dans toutes les tranches d'âge. Les gestionnaires des avantages pharmaceutiques (PBM) déployant des analyses avancées peuvent coordonner les schémas thérapeutiques, signaler les duplications et négocier des contrats basés sur l'indication qui équilibrent les résultats et l'accessibilité financière. Ces pressions soutiennent une demande soutenue pour les solutions du marché de la gestion des avantages pharmaceutiques jusqu'en 2030.

Élargissement des régimes de couverture sanitaire publics et privés

La partie D de Medicare devrait représenter 36 % des dépenses américaines en médicaments d'ici 2032, contre les niveaux de 2024. La loi sur la réduction de l'inflation (Inflation Reduction Act) plafonne les dépenses à charge de la partie D à 2 000 USD pour 18,7 millions de membres à compter de 2025. Les employeurs commerciaux relancent simultanément des appels d'offres, 52 % envisageant de nouveaux partenaires PBM dans les trois prochaines années. À mesure que les régimes de couverture s'élargissent, les PBM qui maîtrisent les règles de formulaire disparates, les obligations vaccinales et les exigences de reporting acquièrent des avantages d'échelle. La croissance continue des inscriptions à Ayushman Bharat en Inde et à l'assurance des employés urbains en Chine ajoute des vents favorables régionaux, améliorant les perspectives du marché de la gestion des avantages pharmaceutiques.

Transition vers des avantages pharmaceutiques basés sur la valeur et liés aux résultats

Les modèles de remboursement basés sur la performance dépassent le stade pilote, 54 % des dirigeants s'attendant à au moins une augmentation de 50 % des contrats basés sur les résultats d'ici 2025. Les PBM appliquent des analyses prédictives pour stratifier les membres selon le risque, déclencher des interventions d'observance et quantifier les coûts évités en aval. Les données probantes du monde réel complètent les données des essais cliniques randomisés dans les évaluations de médicaments, éclairant la tarification basée sur l'indication et les mécanismes de partage des économies. Des indicateurs transparents renforcent la confiance des employeurs et peuvent tempérer les appels législatifs en faveur d'une surveillance plus stricte des PBM. Les modèles basés sur la valeur encouragent également les fabricants à appuyer leurs promesses cliniques par des garanties de remboursement ou de remplacement, renforçant l'innovation sur le marché de la gestion des avantages pharmaceutiques.

Transformation numérique et automatisation des flux de travail dans les opérations de gestion des avantages pharmaceutiques

Soixante-dix-sept pour cent des responsables de la santé classent l'intelligence artificielle comme une priorité technologique de premier plan pour 2025. Les moteurs de traitement des demandes de remboursement natifs du cloud accélèrent les approbations d'autorisation préalable, signalent les fraudes et réduisent les coûts moyens de liquidation par ordonnance. La plateforme Judi Health de Capital Rx unifie les demandes médicales et pharmaceutiques, brisant les silos de données qui gonflent le coût total des soins. L'automatisation libère les pharmaciens pour le conseil clinique, augmente le débit dans les établissements de messagerie et fournit aux employeurs des tableaux de bord de dépenses en quasi temps réel. Ces avancées soutiennent le CAGR de 7,5 % prévu pour les services de traitement des demandes de remboursement et approfondissent le fossé numérique du marché de la gestion des avantages pharmaceutiques.

Analyse de l'Impact des Freins sur le Marché de la Gestion des Avantages Pharmaceutiques*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification du contrôle législatif et réglementaire | −1.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Érosion des économies sur les remises due à la concurrence des biosimilaires et des génériques | −1.1% | Mondial | Long terme (≥ 4 ans) |

| Litiges et pression sur les marges liés à la réforme des pharmacies indépendantes et des déductions directes (DIR) | −1.0% | Amérique du Nord | Court terme (≤ 2 ans) |

| Obstacles liés à la confidentialité des données et à l'interopérabilité limitant les analyses avancées | −0.8% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensification du contrôle législatif et réglementaire des pratiques de gestion des avantages pharmaceutiques

Les législatures des États ont présenté 34 projets de loi ciblés sur les PBM pour la session 2025, couvrant les interdictions de tarification différentielle (spread pricing) et les droits d'audit. Le rapport intérimaire de la FTC de janvier 2025 affirmait que les trois grandes entreprises avaient capturé 7,3 milliards USD en majorations excessives sur les génériques de spécialité entre 2017 et 2022. Les propositions fédérales, telles que la loi sur les patients avant les monopoles (Patients Before Monopolies Act), sépareraient les PBM de leurs affiliés assureurs et pharmaceutiques, faisant peser un risque structurel sur les entreprises intégrées verticalement. Les coûts de conformité et les renégociations de contrats pourraient réduire les marges et ralentir les pipelines d'acquisition, freinant l'expansion du marché de la gestion des avantages pharmaceutiques à court terme.

Érosion des économies sur les remises due à la concurrence des biosimilaires et des génériques

Les biosimilaires du médicament Humira ont envahi les formulaires en 2025, érodant les réserves de remises qui sous-tendaient les flux de revenus des PBM. L'écart brut-net pour les médicaments de marque a atteint 334 milliards USD en 2023, mais se réduit à mesure que les payeurs réorientent les remises vers l'allégement des primes. L'autorité de négociation des prix de Medicare limite le levier des remises sur les thérapies à dépenses élevées, tandis que les employeurs privilégient des modèles transparents comme CostVantage de CVS Health, qui cède 100 % des remises d'ici 2028. Les PBM doivent développer des sources de revenus alternatives — programmes cliniques, analyses de données et frais administratifs optionnels — en réduisant leur dépendance aux remises et en remodelant l'économie à long terme du marché de la gestion des avantages pharmaceutiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Gestion des Avantages Pharmaceutiques

Par service :

le traitement des demandes de remboursement stimule la transformation numériqueLes services de pharmacie spécialisée ont capté 33,42 % des revenus de 2025 grâce à la prolifération de biologies complexes en oncologie et dans la prise en charge des maladies rares. Des équipes de soins unifiées, une logistique à chaîne du froid et un accompagnement à l'observance définissent cette ligne de service à haute valeur ajoutée, ancrant la position de leadership du marché de la gestion des avantages pharmaceutiques parmi les catégories de services. Le traitement et la liquidation des demandes de remboursement devrait progresser à un CAGR de 7,12 % jusqu'en 2031, porté par des moteurs de traitement des demandes activés par l'IA qui réduisent les taux d'erreur et signalent les dépenses inutiles. Le lancement en février 2025 de Judi Health™ par Capital Rx illustre la transition vers des plateformes intégrées et natives du cloud qui rapprochent les demandes médicales et pharmaceutiques en temps réel.

La gestion des formulaires de médicaments continue de pivoter des grilles de paliers tarifaires vers des tableaux de bord centrés sur les résultats, pondérant les données probantes du monde réel et les indicateurs déclarés par les patients. La conception et la consultation des régimes de prestations aident les employeurs à évaluer les programmes de maximisation des tickets modérateurs et les exclusions de couverture des agonistes du GLP-1 à mesure que cette classe obtient des indications dans la gestion du poids. Ensemble, ces services de conseil complètent les revenus basés sur les transactions et soutiennent l'adoption plus large d'arrangements transparents dans l'ensemble du marché de la gestion des avantages pharmaceutiques.

Par modèle commercial :

les programmes gouvernementaux remodèlent la dynamique du marchéLes programmes parrainés par l'employeur ont conservé une part de marché de 45,25 % en 2025, reflétant le rôle central de l'assurance liée à l'emploi dans le système de santé américain. L'attention accrue des dirigeants d'entreprise sur l'inflation des médicaments oriente la demande vers la tarification transparente, les exclusions de formulaire et les garanties basées sur la valeur qui limitent les surprises budgétaires. La taille du marché de la gestion des avantages pharmaceutiques pour les programmes de santé gouvernementaux devrait progresser à un CAGR de 6,45 %, aidée par l'expansion de Medicaid et le plafonnement des dépenses à charge dans la partie D de Medicare.

La gestion de l'assurance santé commerciale combine les régimes parrainés par les prestataires et les produits des marchés d'assurance, exigeant que les PBM synchronisent les règles de prestations sur les différents niveaux métalliques. Les programmes de cartes de réduction directes aux consommateurs se multiplient via des applications numériques qui affichent les prix basés sur le NADAC et proposent des avantages de livraison par courrier. Le mouvement Cost Plus de Mark Cuban illustre l'appétit des consommateurs pour une tarification transparente en espèces, incitant les acteurs en place à moderniser les conceptions de prestations au sein du marché plus large de la gestion des avantages pharmaceutiques.

Par utilisateur final :

les pharmacies par correspondance accélèrent leur croissanceLes organisations de gestion des avantages pharmaceutiques et les pharmacies de détail ont conjointement contrôlé 75,00 % des revenus de dispensation en 2025, reflétant des réseaux de distribution durables et la propriété intégrée verticalement. La part de marché de la gestion des avantages pharmaceutiques des pharmacies par correspondance est en passe de connaître la croissance la plus rapide, à un CAGR de 7,78 %, car la livraison à domicile s'aligne sur les programmes d'observance des soins chroniques et les incitations de Medicare pour les approvisionnements de 90 jours. L'analyse de la FTC montre que les pharmacies par correspondance appartenant aux PBM ont reçu des remboursements jusqu'à 200 fois plus élevés que les pharmacies indépendantes pour certains produits oncologiques, intensifiant le débat politique.

Les systèmes hospitaliers poursuivent l'accréditation en pharmacie spécialisée pour capter les marges de perfusion et coordonner les forfaits basés sur la valeur. Les acteurs de la télémédecine associent la prescription virtuelle à des centres de distribution automatisés, élargissant l'accès et renforçant la direction omnicanale du marché de la gestion des avantages pharmaceutiques.

Analyse géographique

Marché de la Gestion des Avantages Pharmaceutiques en Amérique du Nord

L'Amérique du Nord a dominé avec 45,88 % des revenus de 2025, portée par l'intensité des dépenses pharmaceutiques aux États-Unis et une forte pénétration de la gestion des avantages pharmaceutiques. Le triopole oligopolistique de la région suscite un activisme politique, illustré par 170 projets de loi étatiques introduits en 2024 pour limiter la tarification différentielle et les récupérations Bloomberg Law. Les dispositions de la loi sur la réduction de l'inflation qui entrent en vigueur en 2025 remodèlent les calculs de formulaire, entraînant des révisions de contrats et une redistribution des flux de remises au sein du marché de la Gestion des Avantages Pharmaceutiques.

Marché de la Gestion des Avantages Pharmaceutiques en EMEA et en Amérique du Sud

L'Asie-Pacifique affiche un CAGR prévisionnel de 7,29 %, le plus élevé au monde. La Chine seule devrait atteindre 159,86 milliards USD d'ici 2031, portée par la prévalence croissante des maladies chroniques et les mesures politiques visant à centraliser les achats de médicaments en vrac. La croissance de l'Inde découle du programme d'Incitation Liée à la Production et de l'expansion des points de vente génériques Jan Aushadhi à 10 500 unités d'ici mars 2025. L'accent mis par le Japon sur la R&D biopharmaceutique et le remboursement fondé sur la valeur pourrait stimuler l'adoption des médicaments de spécialité, élargissant la portée des services de type gestion des avantages pharmaceutiques malgré les contraintes démographiques. L'Europe maintient des volumes importants dans le cadre des règles de prix de référence et des cadres d'évaluation des technologies de santé. Les négociations AMNOG en Allemagne et le Régime Volontaire britannique pour la Tarification des Médicaments de Marque poussent les gestionnaires d'avantages pharmaceutiques à démontrer des compensations de coûts au-delà des concessions sur les prix catalogue. Le Moyen-Orient & l'Afrique et l'Amérique du Sud contribuent à des parts modestes mais affichent une demande en accélération à mesure que les modèles d'assurance maladie obligatoire se déploient. Les achats centralisés du Brésil pour les médicaments à coût élevé soulignent l'appétit de la région pour une gestion centralisée des avantages au sein du marché mondial de la Gestion des Avantages Pharmaceutiques.

Paysage concurrentiel

Le marché de la gestion des avantages pharmaceutiques reste très concentré : CVS Caremark, Express Scripts et OptumRx ont traité environ 80 % des ordonnances américaines en 2024. L'intégration verticale lie ces PBM aux assureurs et aux pharmacies de détail ou par correspondance, renforçant le levier de négociation tout en soulevant des préoccupations de conflit d'intérêts. L'Association médicale américaine a signalé un risque anticoncurrentiel potentiel sur les marchés où les deux principaux PBM traitent 80 à 90 % des ordonnances[3]Association médicale américaine, « Nouvelle analyse de l'AMA sur la consolidation des marchés de gestion des avantages pharmaceutiques », ama-assn.org.

Les priorités stratégiques mettent l'accent sur les économies d'échelle, le contrôle du réseau de médicaments de spécialité et les investissements dans les lacs de données qui alimentent les interventions prédictives d'observance. CVS a rapporté que 75 % de ses membres commerciaux avaient adopté au moins deux fonctionnalités de sa suite TrueCost fin 2024, signalant une traction pour les modèles transparents à honoraires fixes. Express Scripts avance dans les canaux de pharmacie numérique, tandis qu'OptumRx intègre des ensembles de données sur la santé comportementale pour améliorer la sécurité des médicaments.

Les PBM challengers — Capital Rx, SmithRx, Navitus — gagnent des parts grâce à une tarification réseau transparente et des frais fixes peu élevés. L'indice du coût moyen d'acquisition national (National Average Drug Acquisition Cost) de Capital Rx alimente un modèle de chambre de compensation qui aligne les coûts d'acquisition sur les factures des clients, suscitant l'intérêt des régimes Blues régionaux. Les start-ups testent des robots d'autorisation préalable pilotés par l'IA et des moteurs de coupons consommateurs, élargissant le pipeline d'innovation pour le marché de la gestion des avantages pharmaceutiques.

Le contrôle réglementaire accentue le risque concurrentiel. Le rapport de la FTC de janvier 2025 pourrait susciter des mesures correctives structurelles, tandis que les auditions du Congrès examinent les disparités de remboursement des pharmacies par correspondance. Les acteurs en place se diversifient dans la perfusion à domicile, les thérapeutiques numériques et l'alignement des soins primaires pour compenser la compression des marges, signalant une ère de repositionnement adaptatif.

Leaders du secteur de la gestion des avantages pharmaceutiques

Optum Inc.

CVS Health (Caremark)

Express Scripts (Cigna Evernorth)

Humana Pharmacy Solutions

Prime Therapeutics LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Gestion des Avantages Pharmaceutiques

- Optum

- CVS Health (Caremark)

- Express Scripts (Cigna Evernorth)

- Humana Pharmacy Solutions

- Prime Therapeutics LLC

- Elevance Health (CarelonRx)

- Centene Corp. (Envolve Health)

- MedImpact Healthcare Systems

- Magellan Rx Management

- SS&C Technologies Inc.

- Elixir Rx Solutions LLC

- Abarca Health

- Navitus Health Solutions

- Benecard Services LLC

- ProCare Rx

- CaptureRx

- ClearScript (Fairview)

- Change Healthcare (Optum Insight)

- Kroger Prescription Plans

Lire l'Analyse des Entreprises du Marché de la Gestion des Avantages Pharmaceutiques

Développements Récents du Secteur sur le Marché de la Gestion des Avantages Pharmaceutiques

- Février 2025 : Capital Rx a lancé Judi Health, un moteur unifié de traitement des demandes médicales et pharmaceutiques offrant une liquidation des prestations en temps réel et des analyses intégrées.

- Avril 2025 : Mobile-health Network Solutions a accepté d'acquérir Lifepack, une plateforme indonésienne de télémédecine et de pharmacie, pour un montant pouvant atteindre 7,2 millions USD, élargissant les services adjacents à la gestion des avantages pharmaceutiques en Asie du Sud-Est

- Mars 2024 : Prime Therapeutics et Capital Rx ont formé une alliance stratégique pour renforcer l'efficacité et la transparence du traitement des demandes de remboursement

Marché de la Gestion des Avantages Pharmaceutiques Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude considère le marché de la gestion des prestations pharmaceutiques (PBM) comme la valeur totale générée par les administrateurs tiers qui conçoivent, négocient et gèrent les régimes de médicaments sur ordonnance pour les assureurs de santé, les employeurs et les programmes publics, y compris les plates-formes de traitement des demandes, les contrats de ristourne, la gestion des pharmacies spécialisées et la distribution par correspondance qui font partie d'une opération moderne de PBM.

Exclusion du champ d'application : les vendeurs autonomes de cartes de réduction de médicaments qui ne souscrivent pas ou ne gèrent pas un programme complet de prestations ne sont pas inclus.

Segments couverts dans ce rapport

- Par service

- Services de pharmacie spécialisée

- Gestion des formulaires de médicaments

- Conception et consultation des régimes de prestations

- Autres services

- Par modèle commercial

- Programmes de santé gouvernementaux

- Programmes parrainés par l'employeur

- Gestion de l'assurance santé commerciale

- Programmes de cartes de réduction directes aux consommateurs

- Par utilisateur final

- Organisations de gestion des avantages pharmaceutiques (internes et externes)

- Pharmacies par correspondance

- Pharmacies de détail

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Des entretiens et des questionnaires structurés avec des actuaires de régimes de santé, de grands employeurs auto-assurés, des pharmaciens d'officine, des distributeurs de médicaments spécialisés et d'anciens dirigeants de PBM nous ont permis de valider les écarts de rabais, de comprendre les tactiques d'orientation des formulaires et d'évaluer les changements probables dans le cadre de la législation sur la transparence en Amérique du Nord, en Europe et sur certains marchés de la région Asie-Pacifique.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques provenant d'organismes tels que les Centers for Medicare & Medicaid Services, le U.S. Bureau of Labor Statistics et l'OCDE, qui quantifient les dépenses de prescription et l'adhésion aux régimes. Les associations professionnelles, America's Health Insurance Plans, Pharmaceutical Care Management Association et National Community Pharmacists Association, ont fourni des ratios d'utilisation, des parts de marché dans les formulaires et des données sur la pénétration de la vente par correspondance. Les documents 10-K des entreprises, les dossiers des investisseurs et certains audits des demandes de remboursement des pharmacies d'État ont permis de comparer les coûts moyens des ordonnances et les tendances en matière de remises. Les bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont fourni des répartitions de revenus pour les PBM verticalement intégrés. Les sources mentionnées illustrent, sans l'épuiser, le large éventail que nous avons consulté.

Dimensionnement du marché et prévisions

La construction descendante commence par les dépenses nationales de prescription, qui sont ventilées par type de payeur et par circuit de distribution des médicaments avant d'appliquer les taux de pénétration des PMP que nos analystes affinent à l'aide de données issues de la recherche primaire. Nous corroborons les totaux par des vérifications sélectives ascendantes, des volumes de prescriptions par correspondance multipliés par des frais de service moyens échantillonnés et des durées de vie des régimes d'employeurs regroupés dans les cohortes Fortune 1000, en corrigeant le double comptage lorsque les assureurs intégrés déclarent des revenus PBM internes. Les principales variables suivies comprennent la part des dépenses consacrées aux médicaments spécialisés, la profondeur moyenne des remises, l'utilisation de la vente par correspondance, les changements dans l'inscription aux programmes publics, l'adoption des biosimilaires et les plafonds de remboursement fixés par la réglementation. La régression multivariée, qui utilise la croissance du PIB par habitant et la prévalence des maladies chroniques comme indicateurs avancés, encadre les prévisions pour la période 2025-2030 ; les superpositions de scénarios tiennent compte des chocs potentiels liés à la réforme des rabais.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : signalements automatisés d'anomalies, vérifications croisées par des analystes pairs et approbation par la direction. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants tels que l'adoption de nouvelles règles fédérales ou des fusions massives, ce qui garantit que les clients reçoivent le dernier point de vue vérifié.

Comment la taille du marché de la gestion des prestations pharmaceutiques de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées par les PBM divergent souvent parce que les entreprises appliquent des limites différentes à l'étendue des prestations, traitent les rabais de manière incohérente ou extrapolent les données américaines à l'échelle mondiale sans les ajuster en fonction des inscriptions.

Les principaux facteurs d'écart sont les suivants : certains éditeurs intègrent les revenus de la distribution spécialisée dans les totaux PBM, d'autres convertissent les ventes ex-fabricant aux prix catalogue plutôt qu'aux prix nets, et les cadences de mise à jour varient. Mordor réexamine les données de référence chaque année, alors que quelques pairs les actualisent tous les trois ans, ce qui gonfle les chiffres dans les cycles d'inflation élevée.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 657,51 B (2025) | Renseignements sur le Mordor | - |

| USD 609,13 B (2025) | Conseil régional A | Traite le volume des cartes de réduction comme un revenu de PBM et utilise les dépenses de médicaments au prix de la liste. |

| USD 810,50 B (2025) | Conseil mondial B | Ajoute des frais de distribution spécialisés et prévoit une utilisation mondiale à partir des taux de pénétration aux États-Unis. |

La comparaison montre que lorsque le champ d'application est étroitement défini autour des prestations de prescription gérées et des dépenses nettes en médicaments, notre approche, le dimensionnement du marché reste modéré et traçable. En fondant ses calculs sur les dépenses des payeurs, les flux de remises vérifiés et les variables actualisées chaque année, Mordor Intelligence fournit une base de référence équilibrée à laquelle les décideurs peuvent se fier.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de la gestion des avantages pharmaceutiques ?

Le marché a atteint 692,47 milliards USD en 2026 et devrait croître jusqu'à 897,16 milliards USD d'ici 2031 à un CAGR de 5,32 %.

Pourquoi les médicaments de spécialité sont-ils si importants pour les PBM ?

Les médicaments de spécialité représentent 54,0 % des dépenses hospitalières en médicaments en 2025, de sorte que les payeurs s'appuient sur les PBM pour une gestion clinique adaptée et la négociation des prix.

Quelle est la concentration du secteur des PBM aux États-Unis ?

CVS Caremark, Express Scripts et OptumRx ont traité environ 80 % des ordonnances américaines en 2024

Quel impact la loi sur la réduction de l'inflation (Inflation Reduction Act) aura-t-elle sur les PBM ?

À partir de 2025, les dépenses à charge de la partie D sont plafonnées à 2 000 USD et les négociations de prix pour les médicaments sélectionnés modifieront les structures de remises, remodelant les modèles de revenus des PBM

Quel segment de service se développe le plus rapidement ?

Le traitement et la liquidation des demandes de remboursement devrait croître de 7,12 % par an jusqu'en 2031 à mesure que les plateformes d'IA rationalisent la prise de décision en temps réel

Quelle région connaîtra la croissance des PBM la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 7,29 %, la Chine seule étant en passe d'atteindre 159,86 milliards USD d'ici 2031

Dernière mise à jour de la page le: