Taille et Part du Marché des Logiciels de Pharmacovigilance et de Sécurité des Médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

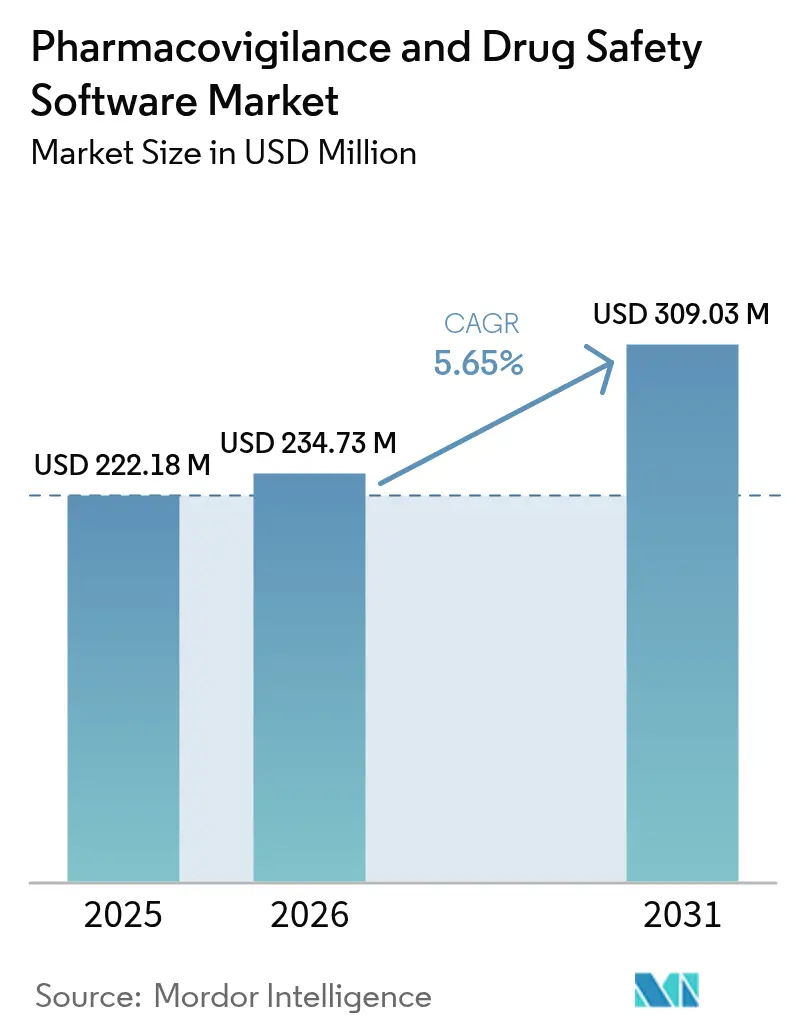

| Taille du Marché (2026) | 234.73 Millions de dollars américains |

| Taille du Marché (2031) | 309.03 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

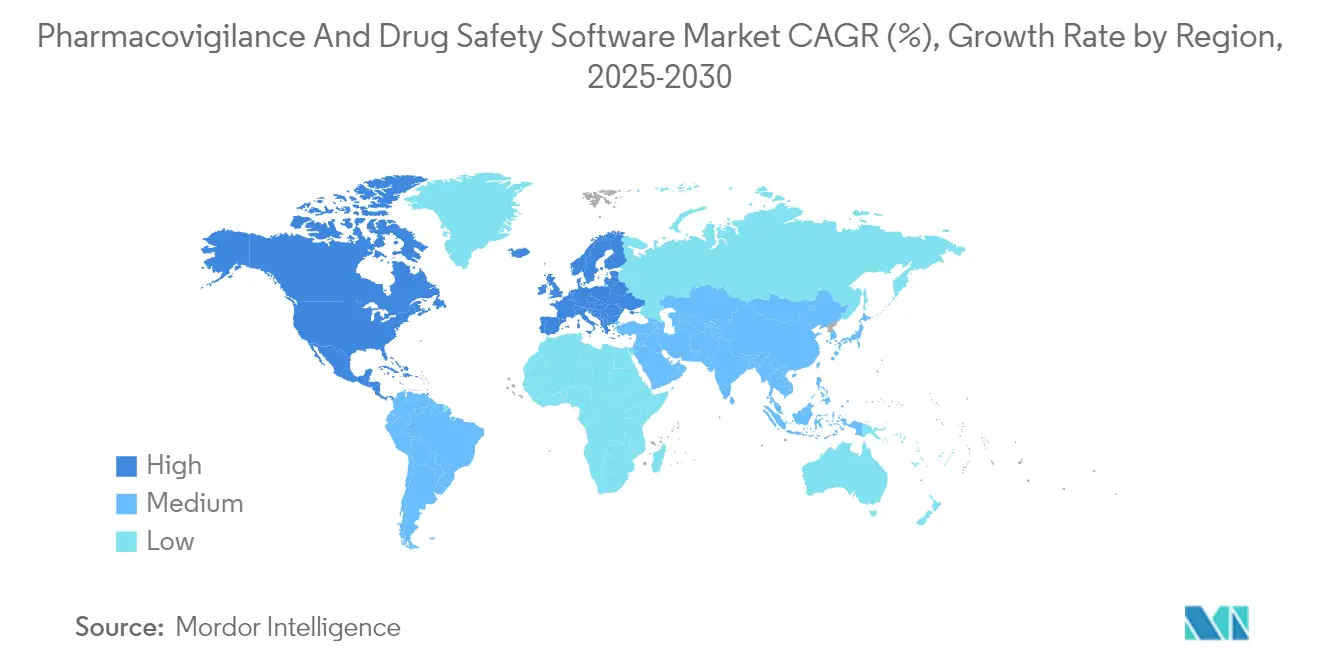

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Pharmacovigilance et de Sécurité des Médicaments par Mordor Intelligence

La taille du marché des logiciels de pharmacovigilance en 2026 est estimée à 234,73 millions USD, en croissance par rapport à la valeur de 2025 de 222,18 millions USD, avec des projections pour 2031 affichant 309,03 millions USD, croissant à un CAGR de 5,65 % sur la période 2026-2031. La croissance repose sur la transition des systèmes de conformité de base vers des plateformes d'intelligence de sécurité activées par l'IA qui aident les promoteurs à évaluer les données probantes du monde réel en quasi-temps réel. L'intensification de l'harmonisation des règles de déclaration mondiales, menée par le mandat E2B(R3) de la FDA et le Règlement sur l'Espace Européen des Données de Santé, convertit les délais réglementaires en dépenses informatiques non discrétionnaires.[1]Food and Drug Administration, "Considérations pour l'Utilisation de l'Intelligence Artificielle pour Soutenir la Prise de Décision Réglementaire pour les Médicaments et les Produits Biologiques," fda.govL'adoption du cloud dépasse 80 % de pénétration parmi les entreprises des sciences de la vie, créant une infrastructure de déploiement privilégiée pour les bases de données de sécurité modernes. Parallèlement, les modules d'IA explicable qui automatisent le triage des dossiers réduisent les coûts de traitement jusqu'à 50 %, donnant aux premiers adoptants un avantage économique. La stabilité géopolitique en Asie-Pacifique, associée à des approbations éthiques simplifiées, déplace une part croissante des essais cliniques vers l'est et stimule la demande régionale d'outils de surveillance avancés.

Principaux Enseignements du Rapport

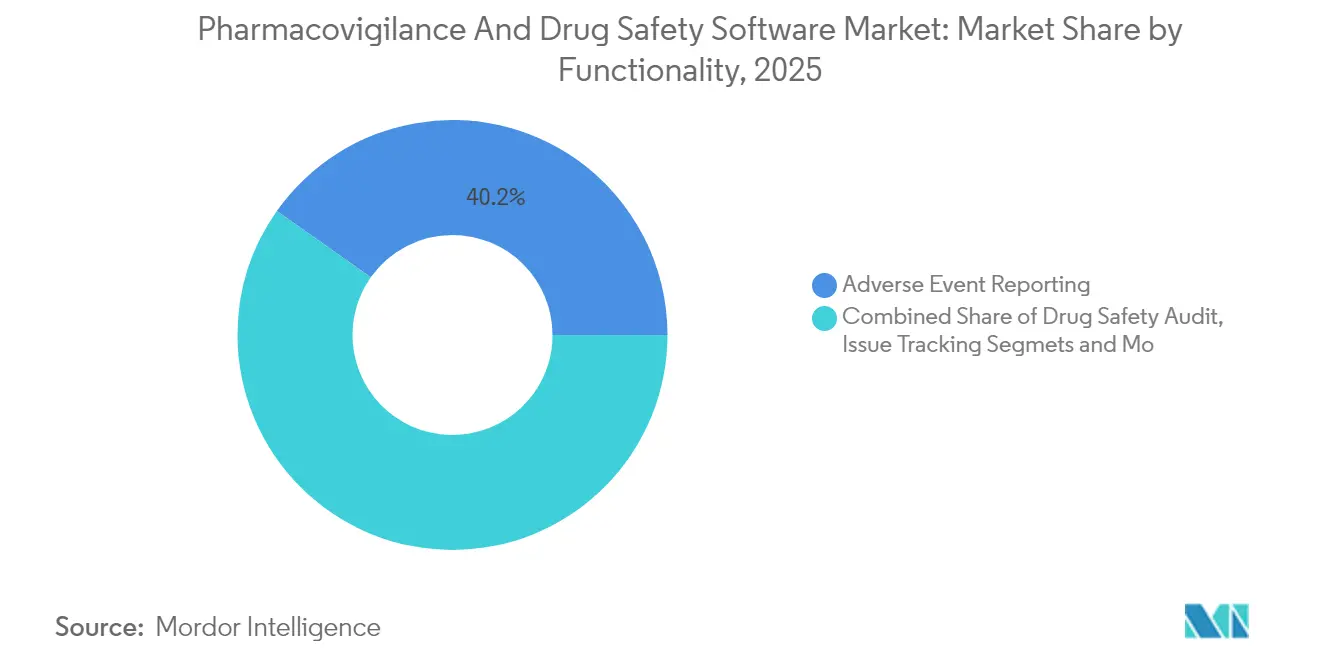

- Par fonctionnalité, la déclaration d'événements indésirables a dominé le marché des logiciels de pharmacovigilance avec 40,22 % de la part en 2025, tandis que les outils de détection de signaux et de gestion des risques sont prêts à se développer à un CAGR de 17,5 % jusqu'en 2031.

- Par mode de livraison, les déploiements cloud et SaaS ont capturé 66,55 % de la part des revenus en 2025 ; le segment croît à un CAGR de 21,3 % sur la période de prévision.

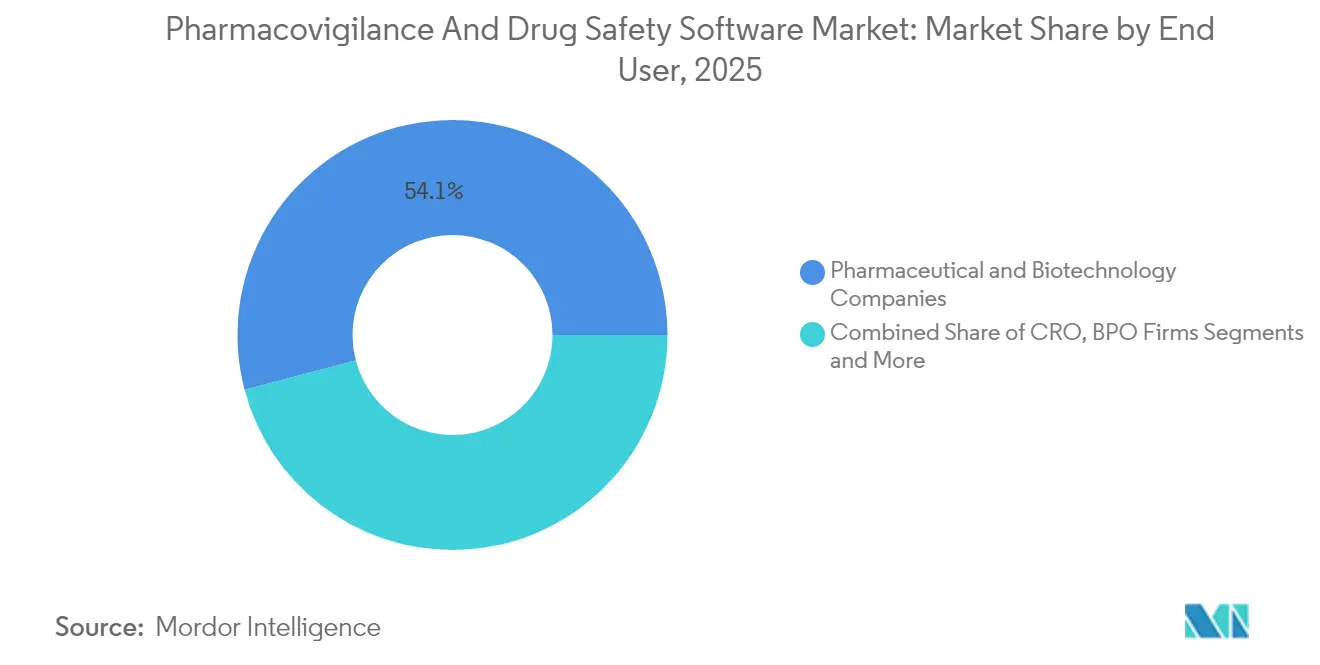

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 54,10 % de la taille du marché des logiciels de pharmacovigilance en 2025, tandis que les entreprises d'externalisation des processus métier ont enregistré le CAGR le plus rapide à 17,2 %.

- Par géographie, l'Amérique du Nord commandait 35,55 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait afficher un CAGR de 13,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Pharmacovigilance et de Sécurité des Médicaments

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Incidence Croissante des Réactions Indésirables aux Médicaments (RIM) | +0.70% | Mondial, avec un impact plus élevé dans les populations vieillissantes d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Délais Stricts de Conformité Mondiale E2B(R3)/IDMP | +1.10% | Mondial, avec un impact immédiat dans les juridictions réglementaires américaines et européennes | Court terme (≤ 2 ans) |

| Migration Prioritaire vers le Cloud des Bases de Données de Sécurité | +0.90% | Amérique du Nord et UE en tête, Asie-Pacifique suivant rapidement | Moyen terme (2-4 ans) |

| Les Modules d'IA Explicable Réduisent Drastiquement les Coûts de Traitement des Dossiers | +0.50% | Marchés développés initialement, s'étendant aux marchés émergents | Long terme (≥ 4 ans) |

| Intégration des Données Probantes du Monde Réel (DPR) pour les Signaux Précoces | +0.60% | Amérique du Nord et UE pionnières, adoption en Asie-Pacifique s'accélérant | Moyen terme (2-4 ans) |

| Localisation à Faible Code pour les Formulaires des Marchés Émergents | +0.40% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique Latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des Réactions Indésirables aux Médicaments (RIM)

L'augmentation de la prévalence des RIM remodèle la demande de surveillance avancée à mesure que de nouvelles entités moléculaires entrent dans une utilisation plus large. Les données du Cureus Journal montrent que le groupe d'âge 21-40 ans signale désormais les fréquences de RIM les plus élevées, reflétant une plus grande polymédication et une augmentation des interactions hospitalières. Avec la FDA approuvant 50 nouvelles entités moléculaires en 2024, les promoteurs doivent surveiller diverses sous-populations de patients pour des signaux de sécurité jusqu'alors inconnus.[2]Federal Register, "Réunions sur les Technologies Émergentes de Sécurité des Médicaments ; Établissement," federalregister.gov Les produits biologiques et les thérapies géniques ajoutent de la complexité car les réactions peuvent varier selon les origines génétiques. En conséquence, le marché des logiciels de pharmacovigilance passe des référentiels de rapports statiques aux moteurs de données probantes du monde réel capables d'analyser des ensembles de données longitudinales hétérogènes. Les fournisseurs qui intègrent la reconnaissance de modèles alimentée par l'IA dans les flux de travail de déclaration gagnent en pertinence car les méthodes manuelles ne peuvent pas suivre le volume et la complexité.

Délais Stricts de Conformité Mondiale E2B(R3)/IDMP

Avril 2026 marque la date limite de la FDA pour les soumissions E2B(R3), obligeant les promoteurs à abandonner les formats R2 hérités et à investir dans des plateformes améliorées.[3]Food and Drug Administration, "Soumission Électronique des Rapports de Cas de Sécurité Individuels," fda.gov Simultanément, le déploiement de l'IDMP de l'Agence Européenne des Médicaments resserre les exigences en matière de données sur les produits médicinaux, obligeant les logiciels à gérer à la fois les identifiants d'événements et de produits dans un seul schéma. La maintenance de systèmes doubles augmente les risques et les frais généraux, de sorte que les entreprises accélèrent la migration avant la loi. Cette synchronie réglementaire transforme les dépenses en mises à niveau de conformité en une certitude plutôt qu'en un poste budgétaire discrétionnaire, soutenant une croissance prévisible pour le marché des logiciels de pharmacovigilance.

Migration Prioritaire vers le Cloud des Bases de Données de Sécurité

Quatre-vingt-trois pour cent des organisations pharmaceutiques utilisent désormais une infrastructure cloud pour au moins une charge de travail critique, reflétant la reconnaissance que les serveurs sur site manquent d'évolutivité pour les analyses intensives en IA. Le moteur de traitement des dossiers de Pfizer soutenu par AWS et le lac de données Google Cloud de Moderna montrent comment le cloud rend la collaboration mondiale routinière tout en préservant les pistes d'audit. Alors que le RGPD et les lois émergentes sur la souveraineté numérique poussent à la résidence locale des données, les fournisseurs répondent avec des architectures multi-régions qui segmentent le stockage tout en unifiant les couches analytiques. Cette évolution hybride soutient une croissance à deux chiffres pour les sous-segments cloud au sein du marché des logiciels de pharmacovigilance.

Les Modules d'IA Explicable Réduisent Drastiquement les Coûts de Traitement des Dossiers

Les projets pilotes de l'industrie confirment que l'apprentissage automatique réduit les dépenses et accélère le débit. IQVIA quantifie une réduction des coûts de 50 % grâce à l'ingestion automatisée, avec une précision égalant ou dépassant les références humaines. TransPerfect Life Sciences rapporte des délais de révision 70 % plus rapides suite au triage activé par l'IA. L'ouverture réglementaire croît : le programme de Réunions sur les Technologies Émergentes de Sécurité des Médicaments de la FDA permet aux promoteurs de pré-aligner les plans de validation de l'IA avec les examinateurs, raccourcissant le délai de déploiement. Les fonctionnalités d'explicabilité qui génèrent des journaux de raisonnement prêts pour l'audit dissipent les préoccupations historiques concernant les algorithmes en « boîte noire », débloquant une adoption plus large.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Restrictions de Souveraineté des Données et de Transfert Transfrontalier | -0.40% | UE en tête avec le RGPD, s'étendant mondialement avec les lois sur la souveraineté numérique | Moyen terme (2-4 ans) |

| Pénurie de Talents en Science des Données PV | -0.30% | Mondial, avec des pénuries aiguës dans les marchés développés | Long terme (≥ 4 ans) |

| Examen des Biais Algorithmiques Retardant les Approbations d'IA | -0.30% | Accent réglementaire en Amérique du Nord et dans l'UE, s'étendant mondialement | Court terme (≤ 2 ans) |

| Hausse des Prix des API des Fournisseurs de Bases de Données Dominants | -0.20% | Mondial, avec un impact plus élevé sur les petites entreprises pharmaceutiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Restrictions de Souveraineté des Données et de Transfert Transfrontalier

Le Règlement sur l'Espace Européen des Données de Santé, en vigueur depuis mai 2025, établit de nouvelles normes pour l'utilisation secondaire des données de santé et introduit des couches de consentement que les logiciels doivent respecter. Le RGPD limite déjà le traitement externe, et des cadres similaires émergent en Asie et en Amérique Latine. Les fournisseurs doivent donc concevoir des modèles fédérés qui maintiennent les données dans le pays tout en partageant des signaux dé-identifiés à l'échelle mondiale. Cette architecture augmente les coûts et allonge les cycles de déploiement, freinant une partie de l'expansion du marché des logiciels de pharmacovigilance.

Pénurie de Talents en Science des Données PV

L'industrie a besoin de 5 000 professionnels supplémentaires par an pour exécuter des programmes de sécurité pilotés par l'IA, mais peu de praticiens combinent pharmacologie, codage et compétences réglementaires. Les salaires élevés attirent les experts vers les grandes multinationales, laissant les promoteurs de petite et moyenne taille exposés. L'automatisation aide, mais l'IA nécessite toujours une supervision humaine. Par conséquent, l'adoption de modules sophistiqués peut être en retard dans les organisations incapables de recruter ou de retenir des spécialistes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonctionnalité : L'Analytique Prédictive Prend de l'Avance

Le logiciel de déclaration d'événements indésirables a conservé une part dominante de 40,22 % du marché des logiciels de pharmacovigilance en 2025, soulignant son statut de pilier de conformité incontournable. Pourtant, les modules de détection de signaux et de gestion des risques devraient croître à un CAGR de 17,5 %, démontrant le pivot vers l'analytique préventive qui signale les anomalies avant que les régulateurs n'interviennent. De nombreux promoteurs privilégient désormais des plateformes unifiées qui fusionnent l'ingestion, le triage, l'analytique et la soumission en un seul flux de travail. Oracle a ajouté un traitement conditionnel sans contact alimenté par l'IA à Argus en 2024, illustrant comment l'intelligence intégrée élève les solutions héritées. La hausse continue des approbations biologiques associée à des flux de données du monde réel diversifiés élargit l'opportunité pour les plateformes qui établissent des corrélations entre les ensembles de données sur les déterminants ethniques, génomiques et sociaux de la santé.

Les suites intégrées réduisent également les frais généraux de validation car un seul système de gestion de la qualité couvre plusieurs modules. Par conséquent, les fournisseurs capables d'harmoniser les solutions ponctuelles en une architecture de bout en bout élargissent leurs bases installées plus rapidement que les concurrents de niche. Les unités de détection de signaux pourraient finalement dépasser les revenus de déclaration d'événements, mais les deux modules restent symbiotiques car les dépôts réglementaires proviennent toujours des données de cas sources. La taille du marché des logiciels de pharmacovigilance attribuable à l'analytique avancée est donc appelée à croître plus rapidement que le marché global, même si la déclaration conserve une pertinence fondamentale.

Par Mode de Livraison : Les Plateformes Natives du Cloud Donnent le Rythme

Les déploiements cloud représentaient 66,55 % du marché des logiciels de pharmacovigilance en 2025 et progressent à un CAGR de 21,3 %, accélérant la transformation numérique chez les promoteurs de toutes tailles. De nombreuses entreprises adoptent le logiciel en tant que service car les mises à jour trimestrielles suivent l'évolution des réglementations sans les temps d'arrêt typiques des correctifs sur site. Les modèles hybrides servent de pont intermédiaire : les données identifiables sensibles restent sur les serveurs locaux tandis que les ensembles de données anonymisés alimentent les modèles d'IA basés sur le cloud. L'architecture AWS de Pfizer et l'approche Google Cloud de Moderna valident l'évolutivité et la conformité des environnements multi-locataires.

Les certifications de sécurité telles que ISO 27001 et SOC 2 sont devenues des prérequis pour les fournisseurs, répondant aux appréhensions persistantes concernant les données confidentielles des patients. Néanmoins, les règles de souveraineté des données contraignent les fournisseurs à proposer des environnements partitionnés régionalement, ajoutant de la complexité et des coûts supplémentaires. À mesure que les fournisseurs de cloud hyperscale ouvrent des zones de conformité supplémentaires pour les sciences de la vie en Europe et en Asie, les barrières reculent, et la taille du marché des logiciels de pharmacovigilance sous déploiement cloud continue de s'étendre à un rythme bien supérieur à l'installation sur site.

Par Utilisateur Final : L'Élan de l'Externalisation se Renforce

Les entreprises pharmaceutiques et biotechnologiques contrôlaient 54,10 % du marché des logiciels de pharmacovigilance en 2025 car elles portent la responsabilité ultime de la sécurité des produits en vertu des réglementations mondiales. Cependant, les prestataires d'externalisation des processus métier (BPO) affichent un CAGR de 17,2 % à mesure que les promoteurs externalisent l'ingestion, le triage et la soumission des dossiers. La stratégie permet aux innovateurs de concentrer le capital sur la R&D de base tout en tirant parti de l'échelle des BPO pour les tâches de sécurité routinières. L'acquisition d'iSafety Systems par ProPharma Group en 2024 illustre comment les prestataires de services étendent leur portée pour répondre à la demande mondiale des promoteurs.

Les organisations de recherche sous contrat intègrent désormais la surveillance post-commercialisation dans les packages traditionnels d'essais cliniques, offrant un soutien au cycle de vie de bout en bout. Ce regroupement accroît l'attrait pour les start-ups biotechnologiques qui manquent d'infrastructure PV interne. Les fabricants de dispositifs médicaux forment une cohorte de niche mais croissante à mesure que la convergence des règles de vigilance sur les médicaments et les dispositifs stimule la demande de plateformes intersectorielles. Le secteur des logiciels de pharmacovigilance équilibre ainsi la gestion interne avec l'expansion des écosystèmes de services gérés.

Analyse Géographique

L'Amérique du Nord a dominé avec 35,55 % de la part des revenus en 2025, ancrée par une surveillance stricte de la FDA et une forte concentration des 20 premières entreprises pharmaceutiques. De nombreux promoteurs régionaux ont été pionniers des systèmes de sécurité basés sur le cloud avant 2020 ; la plateforme COVAES de Pfizer a traité plus de 1,5 million de cas de vaccins contre la COVID-19 en utilisant le triage automatisé et la déduplication. La création en 2025 par la FDA d'un directeur principal de l'IA souligne la volonté du régulateur d'évaluer les soumissions algorithmiques, renforçant l'appétit régional pour les mises à niveau riches en IA. Les pénuries de talents restent un obstacle, faisant grimper les salaires des spécialistes en science des données et poussant les petites entreprises à externaliser.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 13,9 % grâce à la migration des essais cliniques vers la Corée du Sud, Taïwan et Singapour, où des délais plus courts des comités d'éthique accélèrent le recrutement. Le paysage croissant de la recherche sous contrat en Chine, mené par Wuxi AppTec, attire des clients mondiaux qui ont besoin d'une capacité PV locale alignée sur les règles de l'Administration Nationale des Produits Médicaux. Les programmes d'investissement gouvernementaux, tels que les subventions AMED du Japon pour la recherche sur la sécurité des médicaments par l'IA, stimulent davantage l'adoption de logiciels nationaux. Malgré des cadres juridiques divers, de nombreux régulateurs d'Asie-Pacifique acceptent désormais le XML ICH E2B(R3), réduisant les obstacles à la localisation.

L'Europe maintient une échelle significative car les obligations matures de pharmacovigilance et le RGPD accroissent le besoin de plateformes configurables et prêtes pour l'audit. Le Règlement sur l'Espace Européen des Données de Santé formalise l'utilisation secondaire des données de santé, incitant les promoteurs à adopter des logiciels capables d'une gestion granulaire du consentement. La nouvelle Loi Numérique allemande débloque des ensembles de données de réclamations dé-identifiées pour la recherche, permettant aux algorithmes de sécurité d'explorer des référentiels nationaux autrefois inaccessibles. Cependant, des clauses strictes de souveraineté des données exigent un hébergement basé dans l'UE, stimulant la demande de zones cloud spécifiques à la région. Collectivement, ces dynamiques maintiennent l'Europe comme un marché premium pour les plateformes riches en fonctionnalités, même si la croissance est inférieure à celle de l'Asie-Pacifique.

Paysage réglementaire

Les exigences mondiales relatives aux logiciels de pharmacovigilance se resserrent autour du reporting électronique structuré et d'une surveillance renforcée des signaux post-approbation. Aux États-Unis, la FDA a fait progresser la transition vers les ICSR conformes à ICH E2B(R3) pour les soumissions à son Adverse Event Monitoring System (AEMS) via l'Electronic Submissions Gateway Next Generation (ESG NextGen), éloignant le secteur des formats existants et renforçant les exigences de validation et de cartographie pour les bases de données de sécurité. En mars 2026, la FDA a également finalisé des directives actualisées sur la gestion des données de sécurité post-approbation (ICH E2D(R1)) et des directives alignées sur ICH M14 pour les études non interventionnelles utilisant des données du monde réel, renforçant les attentes en matière de traçabilité, de contrôles de qualité des données et de gouvernance lorsque les preuves de sécurité proviennent de sources observationnelles.

En Europe, le règlement d'exécution (UE) 2025/1466 de la Commission européenne est devenu applicable en février 2026, modifiant les règles de mise en œuvre de la pharmacovigilance en vertu du règlement (UE) n° 520/2012 et renforçant les responsabilités des titulaires d'autorisation de mise sur le marché en matière de validation et de notification des signaux à l'aide des flux de travail EudraVigilance. L'EMA a continué à opérationnaliser cette orientation via son programme Signal and Safety Analytics, avec un MVP déployé en décembre 2025, et en lançant des notifications de conformité EudraVigilance pour suivre le respect des délais de reporting des ICSR. Ensemble, ces actions font des capacités de conformité technique (messagerie E2B(R3), traçabilité des données prête pour l'audit et contrôles des flux de travail de gestion des signaux) un critère de sélection central pour les logiciels de pharmacovigilance et de sécurité des médicaments.

Paysage Concurrentiel

Le marché des logiciels de pharmacovigilance présente une concentration modérée, les fournisseurs de plateformes privilégiant l'étendue des fonctionnalités et une intégration profonde plutôt que des prix réduits. Oracle, ArisGlobal et Veeva Systems défendent leur position dominante grâce à une expansion continue des fonctionnalités. La mise à niveau d'Argus par Oracle en juillet 2024 a ajouté un traitement conditionnel sans contact qui pousse les taux d'automatisation vers 80 %. ArisGlobal a rapporté une croissance record de nouveaux clients en 2024 et a élargi son partenariat avec Sitero pour couvrir les domaines cliniques et réglementaires. Veeva, historiquement forte dans la qualité et le contenu, a dévoilé une suite de sécurité unifiée avec support NLP en avril 2025.

Les challengers émergents ciblent des points de douleur spécifiques, tels que l'exploration de la littérature, la traduction automatique ou la détection des doublons. Leurs offres spécialisées s'intègrent via des API ouvertes dans des écosystèmes plus larges, forçant les acteurs majeurs à maintenir des feuilles de route R&D agressives. Le programme de Réunions sur les Technologies Émergentes de Sécurité des Médicaments de la FDA nivelle le terrain en donnant aux petites entreprises une voie formelle pour valider de nouveaux modèles d'IA.

Les fusions et acquisitions se poursuivent car l'échelle devient un prérequis pour le soutien réglementaire mondial. L'acquisition d'Anju Software par Valsoft en août 2024 a offert à l'acquéreur une empreinte PV immédiate, illustrant comment les consolidateurs recherchent des synergies entre les secteurs verticaux des sciences de la vie. Pendant ce temps, des prestataires de services tels que PrimeVigilance se repositionnent pour capter la demande de traitement externalisé, créant une concurrence adjacente pour les fournisseurs de logiciels purs. Ces dynamiques maintiennent un équilibre du pouvoir de tarification, la différenciation résidant dans la profondeur de l'automatisation, l'agilité de conformité et les partenariats d'écosystème.

Leaders du Secteur des Logiciels de Pharmacovigilance et de Sécurité des Médicaments

Ennov Solutions Inc.

Extedo GmbH

United BioSource Corporation

Ab Cube

ArisGlobal

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité à court terme est centrée sur les normes obligatoires et la modernisation des plateformes réglementaires qui imposent des mises à niveau des systèmes de sécurité existants. La migration de la FAERS par la FDA vers l'Adverse Event Monitoring System (AEMS) en mars 2026, ainsi que son évolution vers les soumissions ICH E2B(R3) via ESG NextGen, augmentent la demande pour des plateformes capables de générer, valider et transmettre des ICSR structurés à grande échelle tout en maintenant des pistes d'audit tout au long de la réception, du tri et de la soumission. Dans l'UE, l'application du règlement d'exécution (UE) 2025/1466 à partir de février 2026 et le programme Signal and Safety Analytics de l'EMA (MVP déployé en décembre 2025) élargissent le besoin adressable en flux de travail intégrés de détection et de documentation des signaux alignés sur la surveillance EudraVigilance et des délais plus stricts.

Un deuxième espace inexploité concerne l'IA dans les opérations de pharmacovigilance, où les acheteurs pèsent les avantages de l'automatisation contre l'examen minutieux des régulateurs sur la responsabilité et la validation. Le CIOMS a publié son rapport XIV en décembre 2025 en tant que cadre consensuel pour l'application de l'IA en pharmacovigilance. En janvier 2026, la FDA et l'EMA ont publié conjointement des principes directeurs de bonnes pratiques en matière d'IA dans le développement de médicaments, offrant des garde-fous plus clairs pour la gouvernance des modèles, le suivi et la supervision humaine. Les fournisseurs qui intègrent l'explicabilité, la surveillance de la dérive et des contrôles de qualité robustes dans le traitement des cas, le codage MedDRA et la surveillance de la littérature disposent d'un meilleur positionnement pour soutenir le passage de systèmes de simple conformité à des flux de travail d'intelligence de sécurité sans ajouter de risque d'inspection.

Développements récents du secteur

- Juin 2026 : ArisGlobal a élargi son partenariat avec Sitero pour intégrer son moteur d'IA NavaX dans la recherche et la surveillance de la littérature ainsi que dans les flux de travail de gestion des cas. Cela étend l'automatisation basée sur l'IA aux entrées de signaux amont et au traitement des cas en aval, renforçant la couverture opérationnelle de bout en bout au sein d'un même écosystème.

- Mai 2026 : Ennov a annoncé un investissement stratégique de croissance de Bregal Sagemount et Ardian Growth pour accélérer l'innovation en IA et se développer à l'échelle mondiale sur l'ensemble de sa plateforme. Ce financement soutient un développement produit plus rapide et une expansion commerciale dans les catégories de logiciels réglementés des sciences de la vie, incluant la pharmacovigilance.

- Avril 2025 : ArisGlobal a lancé NavaX Agent for MedDRA Coding, utilisant l'IA agentique pour automatiser et standardiser les étapes de codage dans les opérations de pharmacovigilance. Ce lancement cible un domaine de flux de travail exigeant et sensible aux inspections, augmentant la pression concurrentielle sur les fournisseurs pour offrir une automatisation validée au-delà de la simple réception des cas.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché couvre les revenus générés par les logiciels de pharmacovigilance et de sécurité des médicaments utilisés pour capturer, traiter et analyser les données d'événements indésirables, et pour soutenir le reporting réglementaire et la détection des signaux tout au long du cycle de vie du produit.

Exclusions du périmètre : nous excluons les services d'externalisation de la pharmacovigilance, le travail de centre d'appels et de traitement de cas en BPO, ainsi que les systèmes EDC d'essais cliniques génériques qui ne sont pas conçus spécifiquement pour les flux de travail de sécurité.

Aperçu de la segmentation

- Par Fonctionnalité

- Logiciel de Déclaration d'Événements Indésirables

- Logiciel d'Audit de Sécurité des Médicaments

- Logiciel de Suivi des Problèmes

- Suites de Sécurité Entièrement Intégrées

- Outils de Détection de Signaux et de Gestion des Risques

- Par Mode de Livraison

- Sur Site

- Cloud / SaaS

- Déploiement Hybride

- Par Utilisateur Final

- Entreprises Pharmaceutiques et Biotechnologiques

- Organisations de Recherche Sous Contrat (CRO)

- Entreprises d'Externalisation des Processus Métier (BPO)

- Fabricants de Dispositifs Médicaux

- Autres Prestataires de Services PV

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte réglementaire et opérationnel qui motive l'adoption des logiciels, et pour ancrer le modèle à des signaux d'activité mesurables. Nous nous sommes appuyés sur des sources publiques telles que les ressources de reporting de sécurité de la FDA, les directives de pharmacovigilance de l'EMA, les lignes directrices ICH et les références de surveillance de sécurité de l'OMS pour comprendre les exigences de reporting et les attentes en matière de flux de travail.

Nous avons également examiné les dépôts d'entreprises et les documents destinés aux investisseurs, la documentation produit, les sites web d'associations et la couverture médiatique de sources fiables pour cartographier les approches tarifaires courantes et les évolutions de déploiement (sur site versus SaaS). Le cas échéant, nous avons consulté des abonnements payants pour les données financières des entreprises et les actualités, ainsi que des bases de données de brevets pour percevoir l'orientation de l'innovation produit, puis avons utilisé ces signaux pour vérifier la cohérence des hypothèses de croissance. Ces sources sont fournies à titre illustratif uniquement, et d'autres références publiques et payantes ont également été utilisées pour la collecte, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et de courtes enquêtes auprès des utilisateurs de logiciels et des parties prenantes de mise en œuvre dans les entreprises pharmaceutiques et biotechnologiques, les équipes de livraison CRO et BPO, ainsi que les responsables technologiques et de conformité soutenant les opérations de sécurité. S'agissant d'un marché mondial, les points de vue ont été équilibrés entre les principales régions afin que des hypothèses telles que l'adoption des modules, le calendrier de migration vers le cloud et la progression des prix puissent être confirmées et ajustées lorsque la recherche documentaire n'était pas suffisamment précise.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants (CXO) : 12 % | APAC : 45 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 34 % |

| Acteurs plus petits : 20 % | Managers : 48 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit en combinant une logique descendante et ascendante, où les signaux de demande ont d'abord été reconstitués à partir de la charge de travail de sécurité et de l'empreinte de conformité, puis vérifiés à l'aide de contrôles de réalité sélectifs côté fournisseurs. Sur le plan descendant, nous avons traduit des facteurs tels que le nombre de produits commercialisés actifs sous surveillance de sécurité, les volumes d'événements indésirables signalés, et la répartition typique entre opérations de sécurité internes et externalisées en un bassin de demande logicielle adressable.

Pour garder les totaux réalistes, les résultats ont été corroborés par des approximations ascendantes construites à partir d'une logique de tarification et de volume échantillonnée, telle que les utilisateurs ou volumes de cas liés aux structures de licence, d'abonnement et de frais de maintenance, puis ajustés en fonction du mix cloud versus sur site. Les principales entrées du modèle comprenaient la pénétration du SaaS, l'adoption des modules (réception des cas, reporting et détection des signaux), les délais de cycle de mise en œuvre, le comportement de renouvellement et les valeurs contractuelles moyennes par taille de client, qui ont été examinées et corrigées grâce aux retours primaires lorsque des écarts sont apparus.

Pour les prévisions, une analyse de scénarios a été utilisée afin que les courbes d'adoption et l'évolution du PMV puissent être ajustées selon différentes intensités réglementaires et calendriers de migration vers le cloud, suivie d'une vérification d'ajustement de tendance sur la trajectoire de croissance implicite. Lorsque les détails ascendants n'étaient pas disponibles pour les acheteurs plus petits, des hypothèses de substitution prudentes ont été appliquées puis normalisées lors de l'étape finale de réconciliation.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des indicateurs d'activité indépendants et à des contraintes pratiques, telles que les tendances de la charge de travail de reporting de sécurité et le rythme d'adoption du cloud pour les systèmes réglementés, avant que les totaux ne soient finalisés. Lorsque des écarts importants apparaissaient par région ou par type de déploiement, les hypothèses relatives à la tarification, à l'adoption et au nombre de clients étaient retestées et, si nécessaire, les répondants étaient recontactés pour clarification.

Avant validation finale, le modèle complet est examiné en plusieurs étapes afin que les anomalies soient expliquées et non simplement moyennées. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient les hypothèses d'adoption ou de tarification. Avant la livraison, nous effectuons une dernière vérification pour garantir que les derniers signaux publics disponibles sont reflétés dans les estimations.

Taille du marché des logiciels de pharmacovigilance et de sécurité des médicaments de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les logiciels de pharmacovigilance et de sécurité des médicaments peuvent sembler très éloignées les unes des autres, car la ligne de démarcation entre les revenus logiciels et les services de pharmacovigilance n'est pas tracée de la même manière par chaque éditeur, et la fenêtre temporelle ainsi que le traitement des devises peuvent également différer. De plus, certaines estimations intègrent une automatisation plus large ou un traitement externalisé, ce qui modifie le bassin adressable même lorsque l'étiquette du produit semble similaire.

Les principaux facteurs d'écart proviennent généralement du calendrier de mise à jour et de la logique tarifaire, où les dates de conversion des devises, la reconnaissance des abonnements versus des licences, et les hypothèses de migration vers le cloud peuvent faire varier le chiffre même au sein d'une même année, et ces différences sont ensuite amplifiées dans les prévisions à plus long terme. En revérifiant les étapes de PMV et les évolutions d'adoption à chaque cycle de mise à jour, et en fixant les conversions à un calendrier cohérent, Mordor Intelligence maintient l'estimation liée aux seuls revenus logiciels et à des contrôles de validation reproductibles plutôt qu'aux dépenses de services au sens large.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 222,18 millions USD (2025) | |

| Cabinet de conseil mondial A | 210,96 millions USD (2024) | Utilise une année de référence et une fenêtre de croissance différentes, et le périmètre peut mélanger la demande logicielle avec la prestation de pharmacovigilance externalisée dans les répartitions par usage final, ce qui modifie ce qui est compté comme revenu logiciel. |

| Éditeur sectoriel B | 2,09 milliards USD (2025) | Semble appliquer un périmètre beaucoup plus large qui inclut probablement des opérations de pharmacovigilance plus étendues ou des dépenses de sécurité adjacentes, ce qui gonfle le marché au-delà des revenus de licences et d'abonnements logiciels spécifiquement conçus. |

Dans l'ensemble, l'écart entre les valeurs publiées s'explique moins par des différences de calcul que par des choix de périmètre et de calendrier, notamment concernant ce qui est considéré comme logiciel par rapport à service et la manière dont la tarification et les devises sont mises à jour. Lorsque le périmètre est limité aux frais logiciels et que les hypothèses sont actualisées et revérifiées de manière cohérente, la taille de marché qui en résulte devient plus facile à relier à des variables claires de charge de travail et d'adoption.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des logiciels de pharmacovigilance ?

Le marché s'établit à 234,73 millions USD en 2026 et devrait atteindre 309,03 millions USD d'ici 2031.

À quelle vitesse le marché des logiciels de pharmacovigilance devrait-il croître ?

Il est prévu de se développer à un CAGR de 5,65 % sur la période 2026-2031.

Quel segment de fonctionnalité détient la plus grande part ?

Le logiciel de déclaration d'événements indésirables a dominé avec 40,22 % de la part des revenus en 2025.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements cloud et SaaS progressent à un CAGR de 21,3 % et représentent déjà 66,55 % des revenus du marché.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait enregistrer un CAGR de 13,9 % jusqu'en 2031, bénéficiant du déplacement vers l'est des essais cliniques.

Dernière mise à jour de la page le: