Taille et part du marché des logiciels de médecine de précision

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

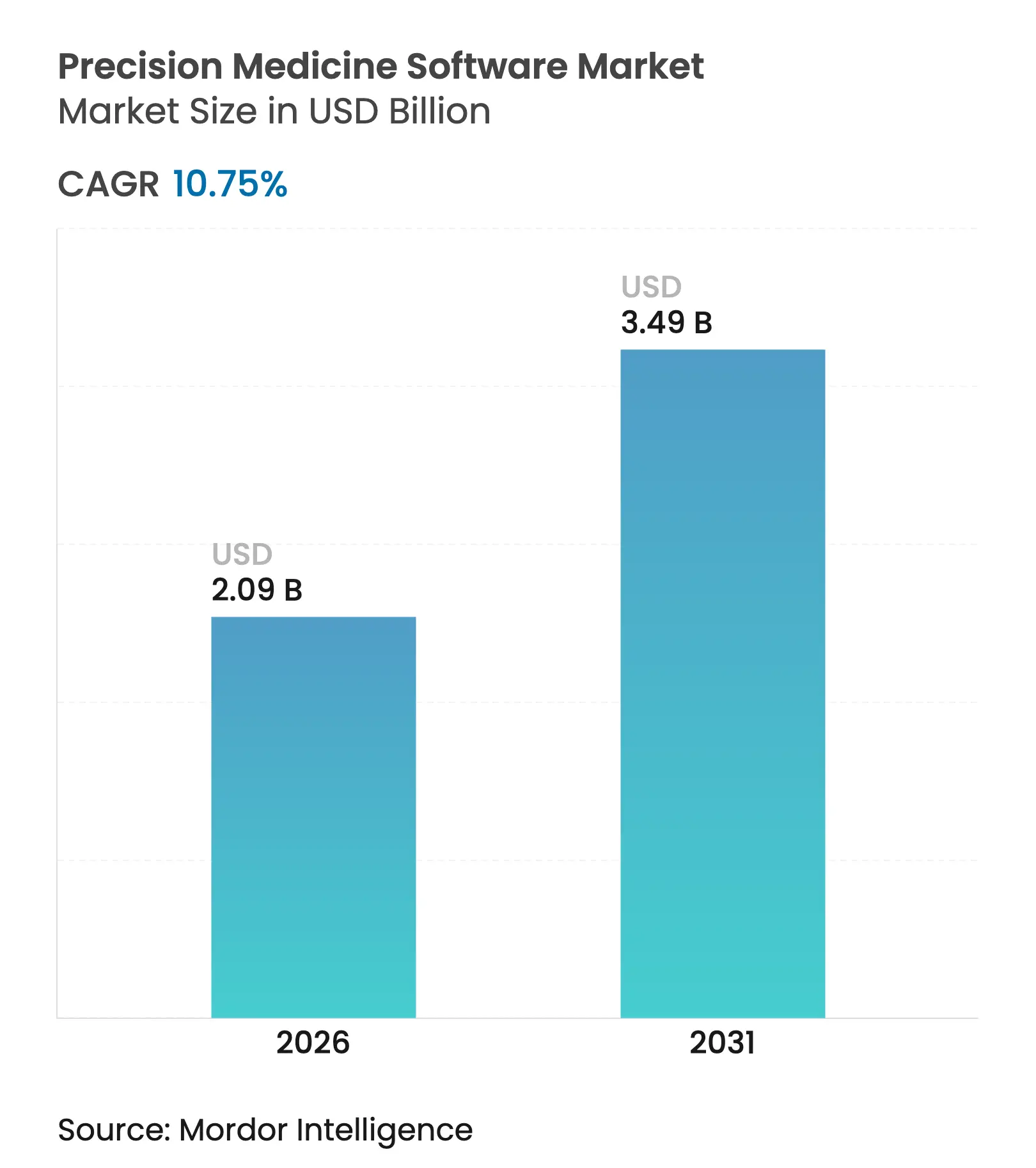

| Taille du Marché (2026) | 2.09 Milliards de dollars |

| Taille du Marché (2031) | 3.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de médecine de précision par Mordor Intelligence

La taille du marché des logiciels de médecine de précision devrait passer de 1,89 milliard USD en 2025 à 2,09 milliards USD en 2026 et devrait atteindre 3,49 milliards USD d'ici 2031, à un TCAC de 10,75 % sur la période 2026-2031. L'alignement continu de l'IA, de la génomique et des flux de travail cliniques transforme la prestation de soins personnalisés, tandis que le financement public soutenu de la génomique, un remboursement plus large des diagnostics compagnons et l'adoption rapide des déploiements basés sur le cloud renforcent collectivement la dynamique du marché. L'oncologie reste l'application clinique dominante, mais les cas d'usage liés aux maladies rares se développent rapidement grâce à la précision diagnostique alimentée par l'IA et aux subventions nationales ciblées. La concurrence entre fournisseurs s'intensifie alors que 645 start-ups poursuivent le développement de nouveaux moteurs d'analyse, de jumeaux numériques et de référentiels de données probantes du monde réel, créant un terrain fertile pour la consolidation. Dans le même temps, une législation stricte sur la protection de la vie privée et une pénurie de bioinformaticiens spécialisés maintiennent les coûts d'intégration à un niveau élevé, obligeant les acteurs à équilibrer innovation et architectures de conformité robustes[1]Institut national de recherche sur le génome humain, « Le NIH finance des systèmes d'apprentissage en santé basés sur la génomique », genome.gov.

Principaux enseignements du rapport

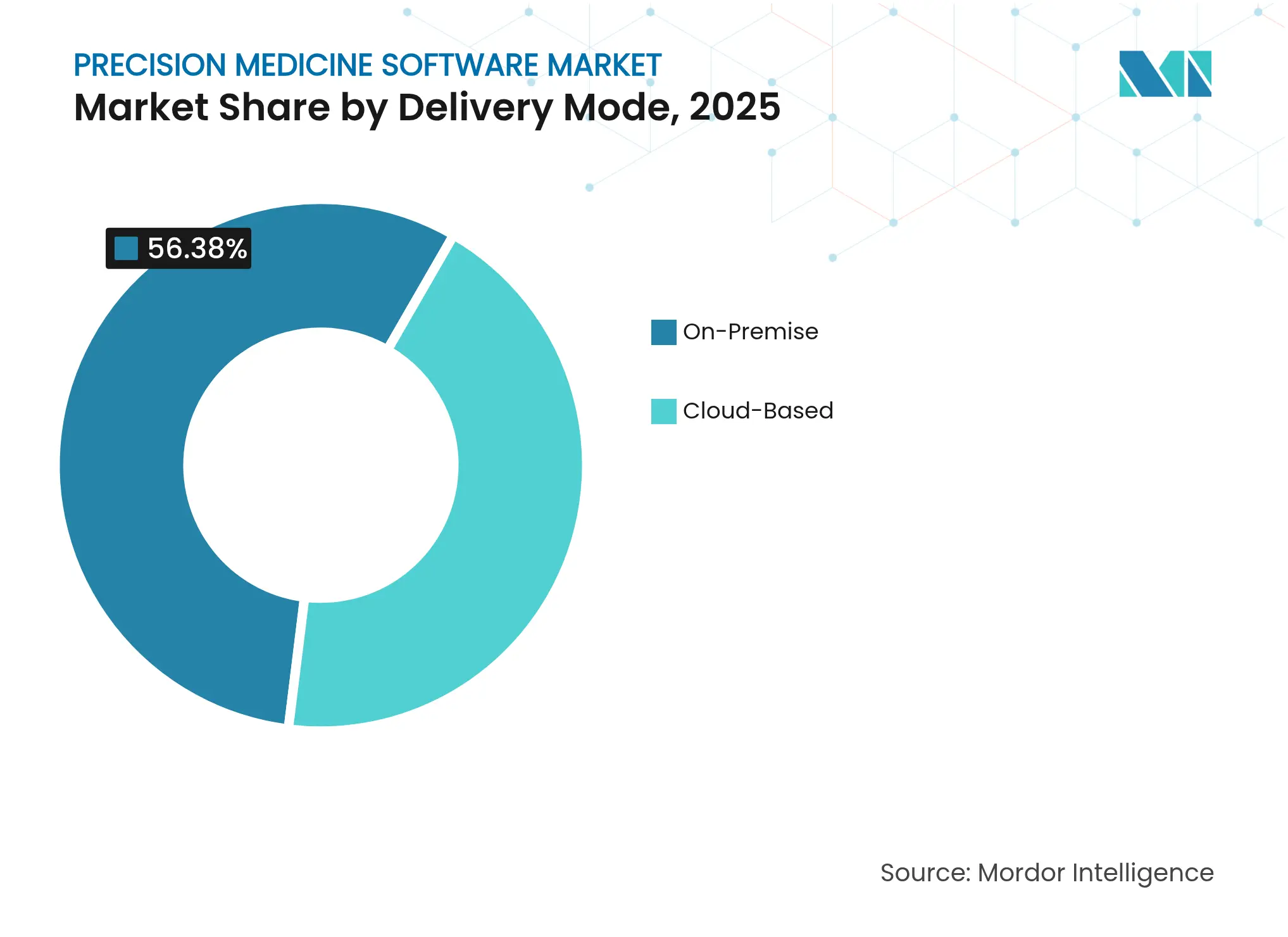

- Par mode de livraison, les solutions sur site détenaient 56,38 % de la part de marché des logiciels de médecine de précision en 2025, tandis que les déploiements cloud devraient se développer à un TCAC de 12,2 % jusqu'en 2031.

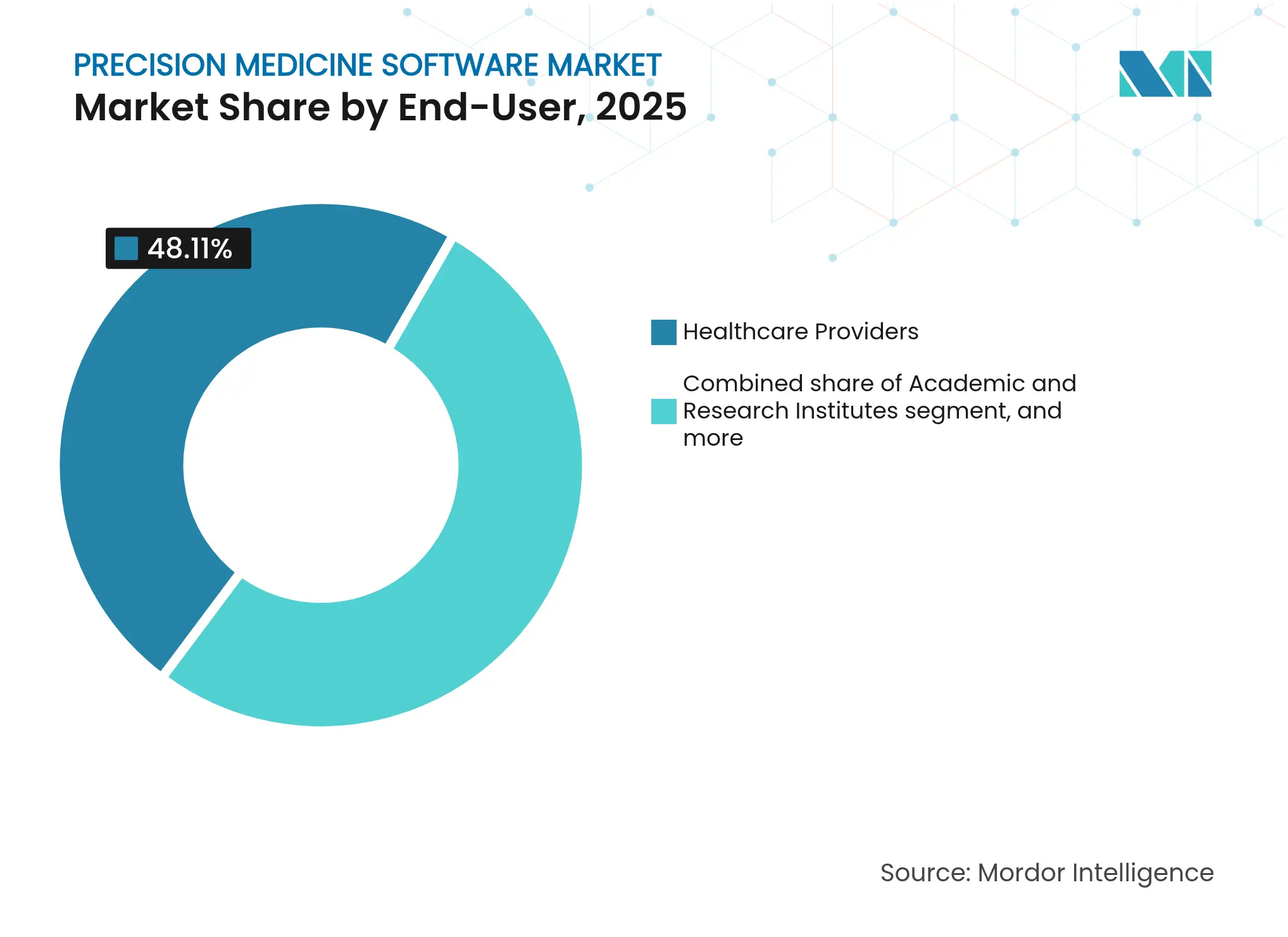

- Par utilisateur final, les prestataires de soins de santé étaient en tête avec une part de 48,11 % de la taille du marché des logiciels de médecine de précision en 2025 ; les entreprises pharmaceutiques et biotechnologiques représentent le groupe d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC de 12,44 % jusqu'en 2031.

- Par application, l'oncologie représentait une part de 51,78 % de la taille du marché des logiciels de médecine de précision en 2025, tandis que les plateformes dédiées aux maladies rares devraient croître à un TCAC de 13,45 % jusqu'en 2031.

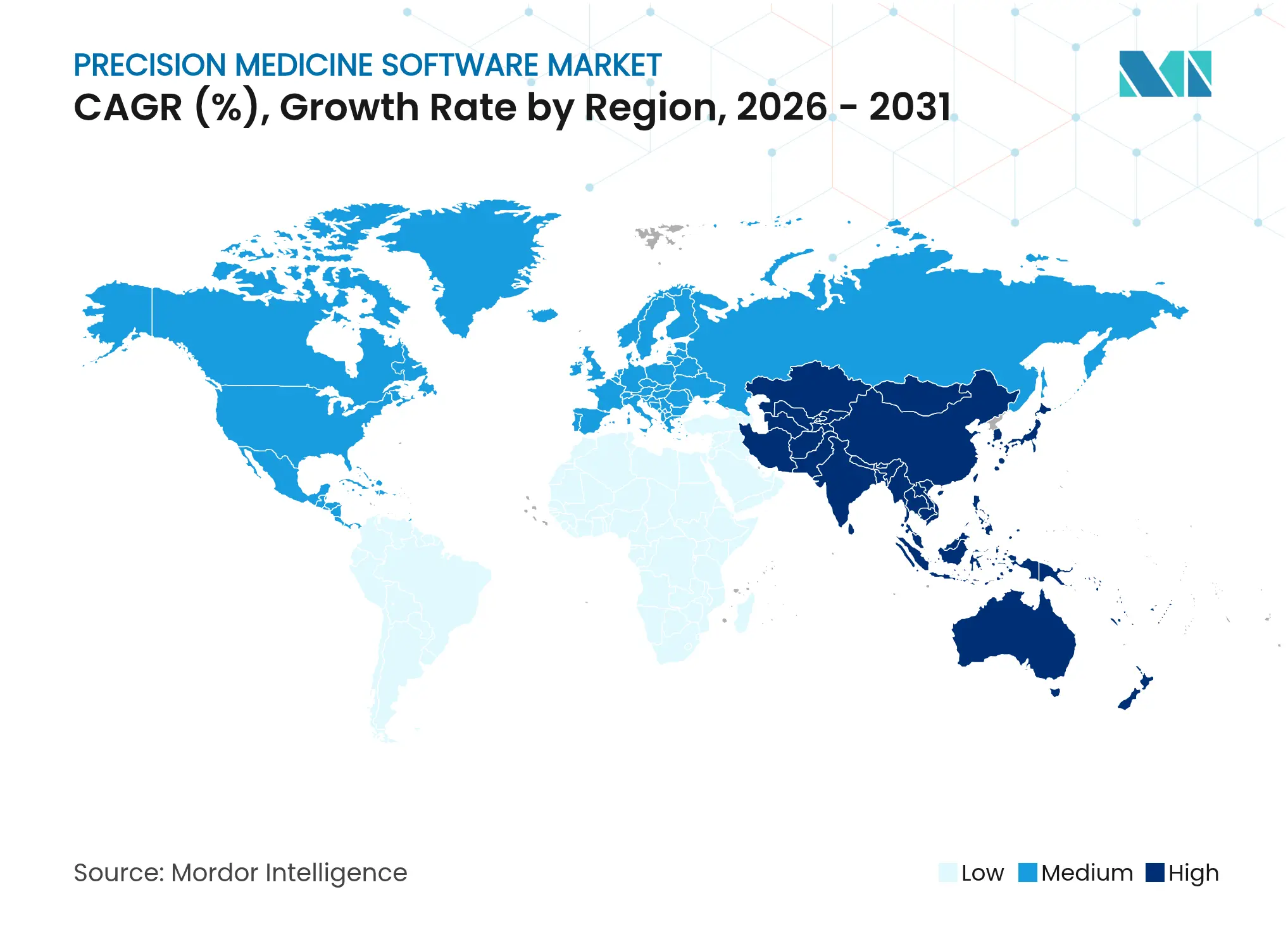

- Par géographie, l'Amérique du Nord représentait 46,35 %, tandis que l'Asie-Pacifique devrait croître à 11,06 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de médecine de précision

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la prévalence mondiale du cancer | +2.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Accélération du financement public de la génomique | +2.1% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante des flux de travail cliniques basés sur le cloud | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Émergence de référentiels de données probantes du monde réel | +1.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Expansion des codes de remboursement des diagnostics compagnons | +1.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Intégration de jumeaux numériques multiomiques dans les essais cliniques | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence mondiale du cancer

L'augmentation de l'incidence du cancer maintient l'investissement dans les logiciels d'oncologie au premier plan des préoccupations des systèmes de santé. La FDA américaine a déjà homologué plus de 40 diagnostics compagnons qui orientent la sélection thérapeutique, et les tests compagnons soutiennent désormais 43 % de l'ensemble des thérapeutiques oncologiques autorisées par l'agence. Les prestataires privilégient donc les plateformes qui intègrent les profils moléculaires tumoraux, les recommandations thérapeutiques et l'aide à la décision dans la saisie des ordonnances de routine. L'adoption est renforcée par l'extension de la couverture des payeurs pour le séquençage de nouvelle génération, réaffirmant la position de l'oncologie comme pilier central du marché des logiciels de médecine de précision.

Accélération du financement public de la génomique

Les initiatives publiques à long terme continuent d'alimenter les infrastructures nationales de données. Le NIH finance 1,6 million USD annuellement pour les systèmes d'apprentissage en santé basés sur la génomique, le Plan sectoriel des sciences de la vie du Royaume-Uni déploie plus de 2 milliards USD pour faire progresser la médecine de précision[2]Gouvernement du Royaume-Uni, « Plan sectoriel des sciences de la vie », gov.uk, et l'Australie a alloué 500,1 millions USD à sa Mission pour l'avenir de la santé génomique. Ces allocations favorisent des normes communes de données et des programmes d'approvisionnement qui privilégient les fournisseurs proposant des architectures sécurisées et interopérables.

Adoption croissante des flux de travail cliniques basés sur le cloud

Soixante-douze pour cent des dirigeants du secteur de la santé confirment des feuilles de route actives de migration vers le cloud, dépensant 38 millions USD par organisation en 2024 pour des infrastructures hébergées. Le calcul élastique est indispensable pour l'analyse génomique à l'échelle de la population, l'apprentissage fédéré et les simulations de jumeaux numériques qui exigent un débit à l'échelle du pétaoctet. Des études de cas de partenaires montrent que les requêtes de recherche passent de plusieurs mois à quelques minutes une fois que les pipelines génétiques quittent les serveurs hérités, et les nouveaux cadres de chiffrement rivalisent désormais avec les défenses sur site, voire les surpassent, atténuant les préoccupations historiques en matière de sécurité.

Émergence de référentiels de données probantes du monde réel

Les réseaux multi-institutionnels construits sur le modèle de données commun OMOP accélèrent la génération d'hypothèses en dehors des essais traditionnels, en particulier dans les maladies rares où le nombre de patients reste faible. L'accent mis par les régulateurs sur les données probantes du monde réel pour la surveillance post-commercialisation et l'extension des indications intensifie la demande d'analyses prêtes pour l'audit, positionnant les environnements de travail intégrés en science des données comme indispensables.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et d'intégration | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.5% | Mondial, notamment UE | Moyen terme (2-4 ans) |

| Interopérabilité limitée des normes génomiques et des dossiers médicaux électroniques | -1.3% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de bioinformaticiens qualifiés et de généticiens cliniques | -1.1% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et d'intégration

Les coûts d'entrée s'échelonnent de 100 000 à 500 000 USD pour les déploiements de base et dépassent 1 million USD pour les développements sur mesure intégrant l'analyse génomique dans les dossiers médicaux électroniques. Au-delà des licences, les organisations financent la formation, les mises à niveau d'infrastructure et les moteurs d'interface, l'intégration des dossiers médicaux électroniques représentant à elle seule en moyenne 162 000 USD par cabinet multi-médecins. Ces dépenses retardent les décisions d'investissement pour les systèmes de taille intermédiaire, mais peuvent être récupérées en 2,5 ans lorsque les établissements atteignent des gains de débit et un remboursement par les payeurs pour les tests génomiques.

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Les ensembles de données génomiques intègrent des identifiants patients immuables qui s'étendent aux proches, nécessitant des protocoles rigoureux de consentement et de chiffrement. Le RGPD européen pousse de nombreux référentiels hors des frontières de l'UE, limitant la liquidité des données intercontinentales. Par ailleurs, le cadre de cybersécurité des données génomiques du NIST définit des contrôles granulaires pour le stockage, la transmission et l'analyse fédérée[3]Institut national des normes et de la technologie, « Cadre de cybersécurité des données génomiques », nist.gov. La surveillance toujours plus stricte de la FDA sur les tests développés en laboratoire alourdit les dépenses de conformité des fournisseurs, favorisant les acteurs de grande taille dotés d'équipes dédiées à l'ingénierie de la confidentialité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de livraison : la migration vers le cloud s'accélère malgré les préoccupations de sécurité

Les configurations sur site détenaient 56,38 % de la part de marché des logiciels de médecine de précision en 2025 grâce au contrôle direct du système et à la gouvernance interne. Cependant, les abonnements cloud progressent à un TCAC de 12,2 % à mesure que les charges de travail génomiques et les pipelines d'IA dépassent les limites de calcul locales. L'adoption est prononcée parmi les centres académiques qui doivent partager des ensembles de données à l'échelle du pétaoctet en temps réel. Les migrations réussies documentent un coût total de possession réduit, des mises à jour accélérées et des modules complémentaires pour l'apprentissage fédéré. Les fournisseurs de cloud pour la santé proposent désormais des clusters optimisés pour la génomique et conformes à la réglementation HIPAA, facilitant la transition pour les hôpitaux aux ressources limitées.

Par utilisateur final : les entreprises pharmaceutiques stimulent l'innovation tandis que les prestataires se concentrent sur la mise en œuvre

Les prestataires de soins de santé représentaient 48,11 % de la taille du marché des logiciels de médecine de précision en 2025, reflet de leur rôle central dans la prestation de soins. Les entreprises pharmaceutiques et biotechnologiques enregistrent cependant la croissance la plus rapide, à un TCAC de 12,44 % jusqu'en 2031, car elles intègrent la sélection de cohortes pilotée par l'IA, les simulations de jumeaux numériques et l'analyse de données probantes du monde réel dans leurs pipelines de développement de médicaments. Tempus AI seul a soutenu près de 1 500 programmes de recherche au cours de la dernière décennie, soulignant l'appétit du secteur pour les ensembles de données multimodaux. Les prestataires continuent de privilégier l'intégration au point de soins, exigeant des modules intuitifs qui s'insèrent parfaitement dans les écrans existants des dossiers médicaux électroniques.

Par application : les maladies rares émergent comme une frontière à forte croissance au-delà de la domination de l'oncologie

Les logiciels d'oncologie ont conservé une part de 51,78 % de la taille du marché des logiciels de médecine de précision en 2025, portés par plus de 40 diagnostics compagnons homologués par la FDA. Le segment des maladies rares se développe à un TCAC de 13,45 %, alimenté par des moteurs d'IA tels que DeepRare qui atteignent une précision de 100 % sur 1 013 troubles. Les subventions gouvernementales et les registres des associations de patients sous-tendent un environnement riche en données où les plateformes logicielles peuvent identifier de nouveaux biomarqueurs et raccourcir l'errance diagnostique.

Analyse géographique

L'Amérique du Nord représentait 46,35 % des revenus de 2025 grâce à une infrastructure informatique mature, une couverture des payeurs et des subventions génomiques continues du NIH. La FDA a autorisé plus de 1 000 dispositifs médicaux basés sur l'IA, signalant un environnement réglementaire réactif mais exigeant. Les coûts de mise en œuvre freinent cependant encore l'adoption dans les réseaux ruraux.

L'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 11,06 %, catalysée par des programmes génomiques nationaux et des feuilles de route pour la santé numérique. Le secteur de la santé de précision en Chine a dépassé 2 000 milliards CNY (296 milliards USD) en 2022, avec une marge de progression supplémentaire à mesure que les hôpitaux intègrent des moteurs de triage par IA dans les soins oncologiques de routine. Le Japon et la Corée du Sud pilotent des initiatives de séquençage à grande échelle qui alimentent des fournisseurs d'algorithmes locaux, tandis que l'Australie oriente ses financements de mission vers l'analyse des maladies rares.

Les progrès de l'Europe sont façonnés par le RGPD et la maturité informatique divergente entre les États membres. L'Espace européen des données de santé vise à harmoniser l'accès et à stimuler l'innovation, mais les calendriers de mise en œuvre varient. Le Plan des sciences de la vie du Royaume-Uni d'une valeur de 2,0 milliards GBP (2,5 milliards USD) souligne l'engagement régional, offrant un tremplin aux fournisseurs qui naviguent dans les contraintes de confidentialité avec des conceptions interopérables.

Paysage concurrentiel

Plus de 645 start-ups de logiciels de médecine de précision opèrent dans le monde, dont 355 aux États-Unis, soulignant une structure de marché très fragmentée. Les fournisseurs d'analyse établis, les fournisseurs de plateformes de séquençage et les fournisseurs de dossiers médicaux électroniques se font concurrence sur la précision des algorithmes, la profondeur des ensembles de données multiomiques propriétaires et les boîtes à outils de conformité qui facilitent les audits de confidentialité des données.

La consolidation s'accélère à mesure que les acteurs de grande taille assemblent des piles de bout en bout. Tempus AI a acquis Ambry Genetics pour 600 millions USD et GeneDx a acquis Fabric Genomics pour 33 millions USD, des opérations qui combinent des laboratoires de tests génétiques établis avec des moteurs d'interprétation alimentés par l'IA. La course à l'agrégation de données génomiques de haute qualité et de référentiels de données probantes du monde réel remodèle la dynamique concurrentielle, créant des plateformes plus grandes capables d'offrir des tests intégrés, des analyses et un soutien à la décision clinique sous un même toit.

Les partenariats restent une voie essentielle vers la différenciation. Illumina et Tempus AI étendent conjointement les tests basés sur l'IA au-delà de l'oncologie vers les troubles cardiovasculaires et neurologiques, tandis qu'Owkin collabore avec Servier pour co-développer des thérapeutiques pilotées par l'IA. Dans le même temps, la FDA américaine continue de clarifier les voies d'accès pour les dispositifs de diagnostic basés sur l'IA et l'apprentissage automatique, offrant une certitude réglementaire qui encourage les nouveaux entrants tout en relevant également la barre en matière de validation technique et d'exigences de surveillance post-commercialisation.

Leaders du secteur des logiciels de médecine de précision

Syapse Holdings, Inc.

2bprecise LLC

Fabric Genomics, Inc.

Foundation Medicine, Inc.

Sophia Genetics SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Illumina a finalisé la cession de GRAIL, conservant une participation de 14,5 % tandis que GRAIL a commencé à être cotée de manière indépendante sur le Nasdaq.

- Mai 2025 : Tempus AI a affiché une croissance de revenus de 75,4 % en glissement annuel à 255,7 millions USD, sécurisant 200 millions USD de licences avec AstraZeneca et Pathos pour le développement de la médecine de précision.

- Avril 2025 : Illumina et Tempus AI se sont associés pour étendre les tests génomiques aux domaines cardiovasculaire et neurodégénératif.

- Mars 2025 : GeneDx a lancé Multiscore, un outil d'analyse génétique piloté par l'IA améliorant la précision diagnostique.

- Février 2025 : Tempus a finalisé l'acquisition d'Ambry Genetics pour 375 millions USD en numéraire et 225 millions USD en actions, élargissant les tests de cancer héréditaire.

- Janvier 2025 : Tempus a introduit des fonctions d'IA générative dans Tempus One, notamment la mise en correspondance avec les essais cliniques et l'automatisation des autorisations préalables.

Portée du rapport mondial sur le marché des logiciels de médecine de précision

Le logiciel de médecine de précision est une technologie de santé qui vise à améliorer les soins médicaux personnalisés en examinant les données individuelles des patients pour fournir des recommandations diagnostiques, thérapeutiques et préventives personnalisées. La médecine de précision est importante pour l'identification des patients à haut risque de cancer, la détection des cancers à un stade précoce, le diagnostic, le développement de traitements, ainsi que leur efficacité et leur effet sur l'organisme du patient. Le marché des logiciels de médecine de précision est segmenté par mode de livraison, utilisateurs finaux, applications et géographie. Par mode de livraison, le marché est segmenté en solutions sur site et basées sur le cloud. Par utilisateurs finaux, le marché est segmenté en prestataires de soins de santé, instituts de recherche académique, et entreprises pharmaceutiques et biotechnologiques. Par applications, le marché est segmenté en oncologie, pharmacogénomique, maladies rares et autres applications. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique. Pour chaque segment, la taille du marché est fournie en termes de valeur en USD.

| Sur site |

| Basé sur le cloud |

| Prestataires de soins de santé |

| Instituts académiques et de recherche |

| Entreprises pharmaceutiques et biotechnologiques |

| Oncologie |

| Pharmacogénomique |

| Maladies rares |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par mode de livraison | Sur site | |

| Basé sur le cloud | ||

| Par utilisateur final | Prestataires de soins de santé | |

| Instituts académiques et de recherche | ||

| Entreprises pharmaceutiques et biotechnologiques | ||

| Par application | Oncologie | |

| Pharmacogénomique | ||

| Maladies rares | ||

| Autres applications | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels de médecine de précision ?

La taille du marché des logiciels de médecine de précision est de 2,09 milliards USD en 2026 et devrait atteindre 3,49 milliards USD d'ici 2031.

Quel mode de livraison connaît la croissance la plus rapide ?

Les déploiements basés sur le cloud affichent la dynamique la plus élevée, progressant à un TCAC estimé de 12,2 % jusqu'en 2031 à mesure que les charges de travail génomiques migrent vers des infrastructures évolutives.

Pourquoi les entreprises pharmaceutiques augmentent-elles leurs dépenses en logiciels de médecine de précision ?

Les développeurs de médicaments s'appuient sur la sélection de cohortes pilotée par l'IA, les jumeaux numériques et les données probantes du monde réel pour améliorer l'efficacité des essais et les soumissions réglementaires, entraînant un TCAC de 12,44 % dans ce segment d'utilisateurs.

Quel segment d'application clinique mène l'adoption ?

L'oncologie maintient une part de revenus de 51,78 %, portée par plus de 40 diagnostics compagnons homologués par la FDA qui alignent les traitements sur les profils moléculaires.

Quel est le principal frein à une adoption plus large ?

Les dépenses d'intégration initiales élevées — souvent supérieures à 500 000 USD pour les plateformes complètes — combinées à des réglementations strictes sur la confidentialité restent les principales barrières pour les établissements de plus petite taille.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 11,06 %, soutenue par des programmes génomiques nationaux, des investissements dans l'IA et une infrastructure de santé numérique en expansion.

Dernière mise à jour de la page le: