Taille et Part du Marché de la Pharmacovigilance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

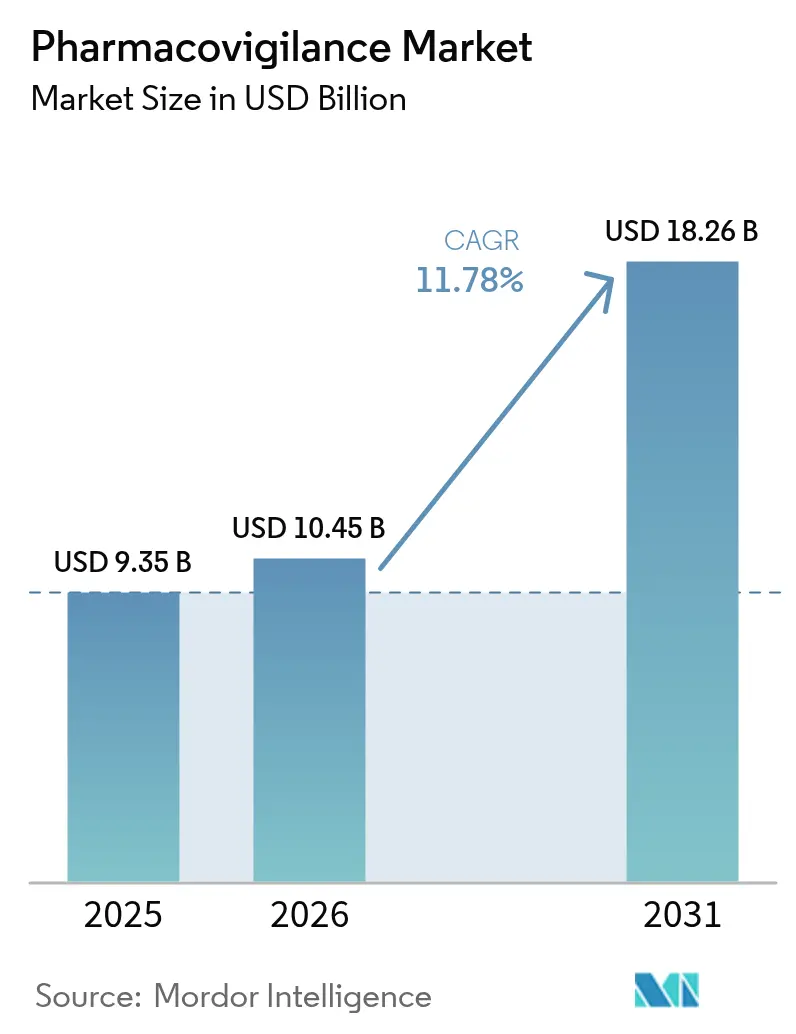

| Taille du Marché (2026) | 10.45 Milliards de dollars |

| Taille du Marché (2031) | 18.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Pharmacovigilance par Mordor Intelligence

La taille du marché de la pharmacovigilance était évaluée à 9,35 milliards USD en 2025 et devrait croître de 10,45 milliards USD en 2026 pour atteindre 18,26 milliards USD d'ici 2031, à un TCAC de 11,78 % durant la période de prévision (2026-2031). L'expansion des pipelines de médicaments, le renforcement des règles de surveillance post-commercialisation et l'adoption rapide de l'intelligence artificielle (IA) dans les flux de travail de surveillance de la sécurité soutiennent cette dynamique.[1]Agence européenne des médicaments, "Orientations sur l'application du règlement modifié sur les variations," ema.europa.eu Les sociétés pharmaceutiques réorientent leurs ressources vers une gestion proactive de la sécurité à mesure que les produits biologiques, les thérapies géniques et d'autres modalités complexes entrent en usage commercial. Les organisations de recherche sous contrat (CRO) dotées de plateformes d'IA basées sur le cloud offrent une conformité rentable, accélérant le mouvement vers l'externalisation. Les obligations de surveillance post-commercialisation augmentent les volumes de données, faisant de l'exploration des dossiers médicaux électroniques (DME) la méthode de déclaration à la croissance la plus rapide. L'Amérique du Nord conserve son leadership grâce à une science réglementaire mature, mais les initiatives d'harmonisation en Asie-Pacifique (APAC) propulsent la croissance à deux chiffres de cette région.[2]Food and Drug Administration, "Harmonisation réglementaire internationale," fda.gov

Principaux Enseignements du Rapport

- Par prestataire de services, l'externalisation contractuelle a dominé avec une part de revenus de 54,88 % en 2025 ; le segment se développe à un TCAC de 13,48 % jusqu'en 2031.

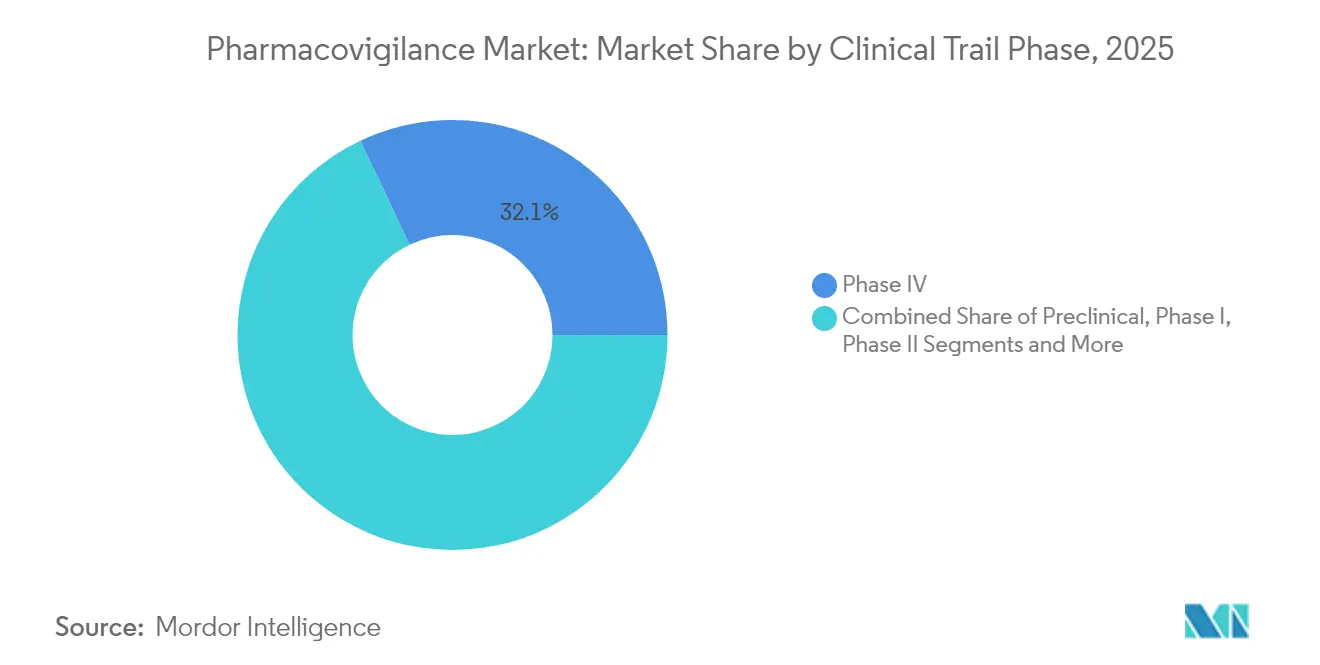

- Par phase d'essai clinique, les études post-commercialisation de phase IV détenaient 32,05 % de la part du marché de la pharmacovigilance en 2025, tandis que les activités précliniques affichent le TCAC le plus élevé de 12,88 % jusqu'en 2031.

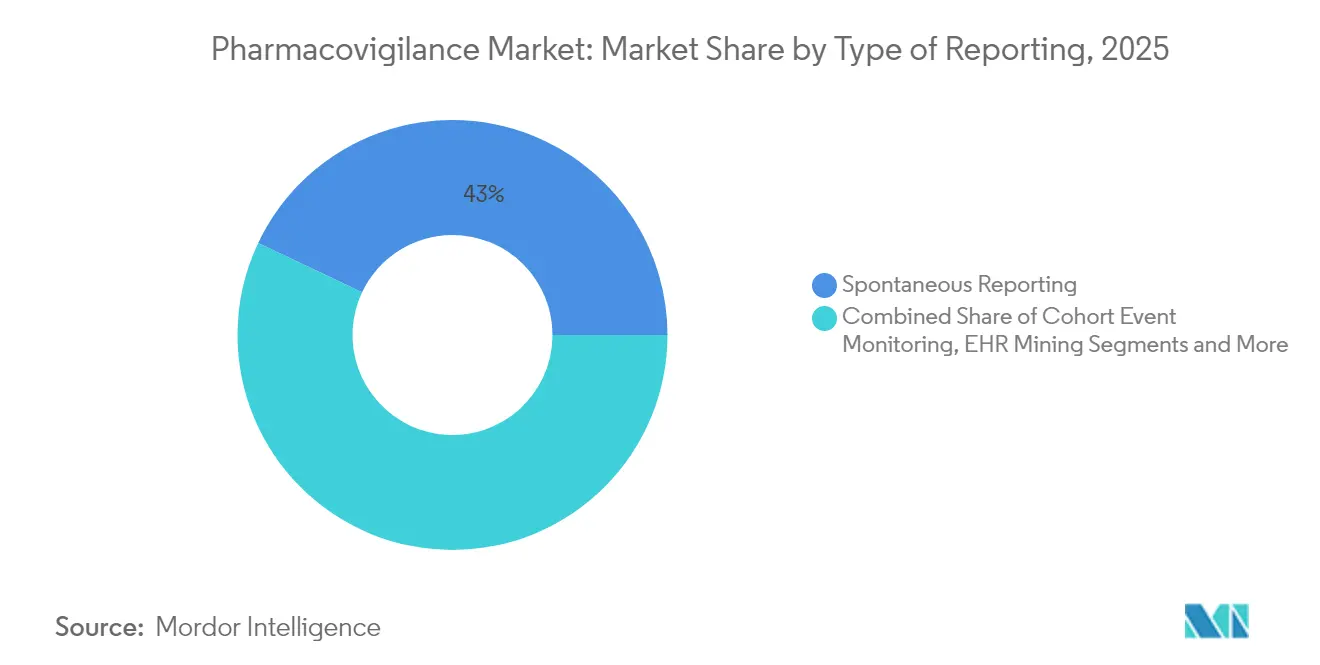

- Par type de déclaration, la déclaration spontanée représentait 42,96 % de la taille du marché de la pharmacovigilance en 2025 ; l'exploration des DME devrait croître à un TCAC de 14,12 % entre 2026 et 2031.

- Par utilisateur final, les sociétés pharmaceutiques représentaient 58,91 % de la taille du marché de la pharmacovigilance en 2025 et les hôpitaux progressent à un TCAC de 14,18 % jusqu'en 2031.

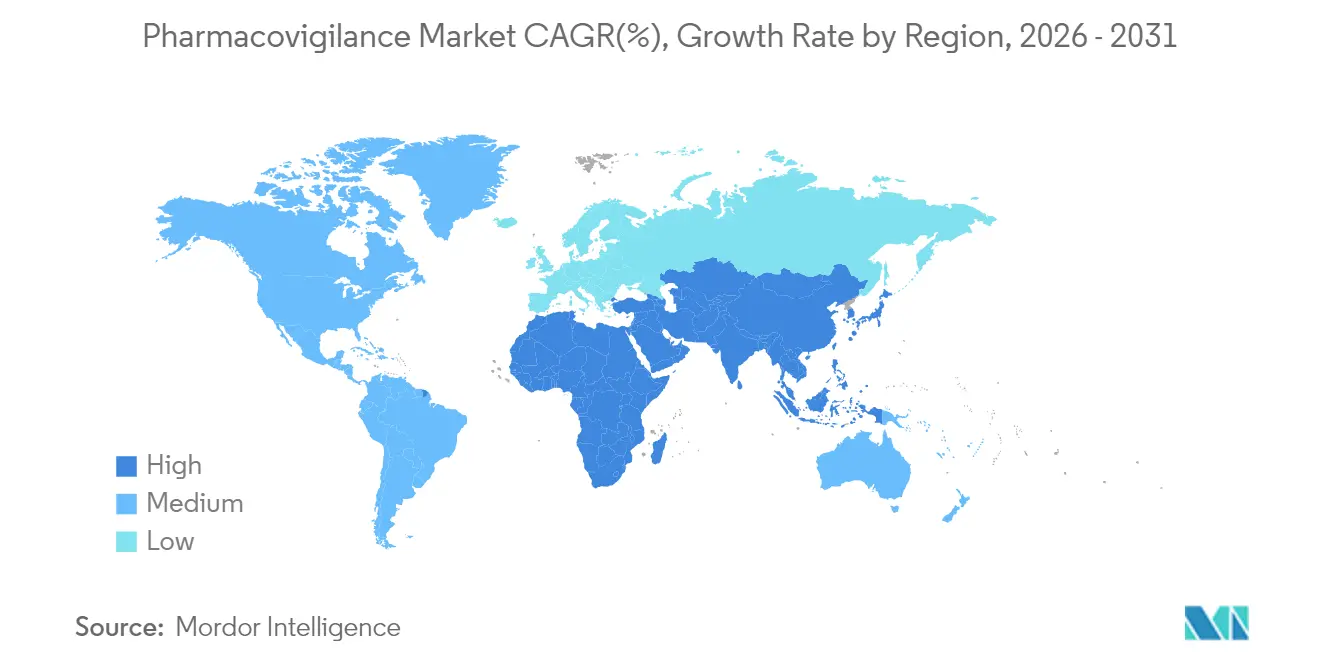

- Par géographie, l'Amérique du Nord détenait 43,62 % de la part du marché de la pharmacovigilance en 2025, tandis que l'APAC enregistre le TCAC le plus rapide de 13,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Pharmacovigilance

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de la consommation de médicaments et du pipeline de développement | +2.1% | Mondial | Long terme (≥ 4 ans) |

| Incidence croissante des effets indésirables des médicaments (EIM) | +1.8% | Mondial, populations vieillissantes | Moyen terme (2-4 ans) |

| Externalisation des services de pharmacovigilance vers des prestataires CRO/BPO | +2.3% | Amérique du Nord et UE, en hausse en APAC | Court terme (≤ 2 ans) |

| Détection de signaux assistée par IA et analyses prédictives | +1.9% | Amérique du Nord et UE en tête, extension vers l'APAC | Moyen terme (2-4 ans) |

| Expansion des plateformes de données probantes du monde réel (DPR) | +1.7% | États-Unis et UE en tête, diffusion mondiale | Long terme (≥ 4 ans) |

| Mandats réglementaires stricts pour la surveillance proactive de la sécurité post-commercialisation | +2.0% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la Consommation de Médicaments et du Pipeline de Développement

La FDA a approuvé 50 nouvelles entités moléculaires en 2024, soulignant comment les approbations révolutionnaires élargissent les obligations de sécurité post-commercialisation pour chaque promoteur.[3]Food and Drug Administration, "Approbations de médicaments et de produits biologiques," fda.gov Les thérapies géniques, les traitements CAR-T et les produits combinés présentent des profils de risque uniques qui nécessitent une surveillance vigilante tout au long du cycle de vie du produit. Les approbations conditionnelles renforcent davantage les attentes en matière de données probantes du monde réel (DPR), réorientant les budgets vers des infrastructures de surveillance continue. Ces dynamiques engagent les équipes de pharmacovigilance dans un cycle d'expansion à long terme qui soutient la croissance de la charge de travail au-delà du développement clinique.

Incidence Croissante des Effets Indésirables des Médicaments (EIM)

Le Comité d'évaluation des risques en matière de pharmacovigilance (PRAC) de l'Agence européenne des médicaments (EMA) a récemment souligné la nécessité d'une surveillance à vie pour les patients traités par CAR-T après avoir observé des malignités secondaires potentielles.[4]Agence européenne des médicaments, "Points saillants de la réunion du PRAC," ema.europa.eu La polymédication dans les populations âgées multiplie les interactions médicamenteuses, faisant augmenter les volumes de cas d'EIM. Le déploiement des vaccins à l'ère pandémique a validé l'importance des réseaux de détection de signaux à grande échelle capables de traiter des millions de rapports de sécurité en quelques semaines.

Externalisation des Services de Pharmacovigilance vers des Prestataires CRO/BPO

Les promoteurs transfèrent de plus en plus l'ensemble de leurs opérations de pharmacovigilance à des CRO qui maintiennent des centres de conformité mondiaux et des moteurs d'IA dédiés. Ces prestataires s'adaptent facilement à différentes juridictions, permettant aux entreprises de biotechnologie de taille moyenne de respecter des règles complexes sans supporter de lourds coûts fixes. Les modèles d'arbitrage de main-d'œuvre en Inde et en Europe de l'Est présentent également un attrait, mais la différenciation repose désormais sur l'ingestion automatisée et la détection prédictive des signaux plutôt que sur les seules économies de coûts.

Détection de Signaux Assistée par IA et Analyses Prédictives

IQVIA vise une réduction de 50 % des dépenses de traitement de routine des cas en intégrant des copilottes basés sur des modèles de langage de grande taille (LLM) dans les flux de travail quotidiens. Parallèlement, Oracle a intégré des fonctionnalités avancées d'apprentissage automatique dans sa plateforme de sécurité pour trier les alertes bibliographiques et automatiser la rédaction des narratifs. Les régulateurs ont répondu par des projets d'orientations fixant les attentes en matière de validation pour l'utilisation de l'IA dans la gestion de la sécurité.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risques liés à la cybersécurité et à la confidentialité des données | -1.4% | Mondial, élevé dans l'UE et aux États-Unis | Court terme (≤ 2 ans) |

| Manque d'harmonisation réglementaire mondiale et de normes de données | -1.2% | Mondial, marchés émergents les plus touchés | Long terme (≥ 4 ans) |

| Pénurie de talents spécialisés en pharmacovigilance et fort taux de rotation | -1.6% | Amérique du Nord et UE en situation critique | Moyen terme (2-4 ans) |

| Complexité des thérapies combinées et des médicaments de thérapie innovante (MTI) | -1.1% | Amérique du Nord et UE, en expansion | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à la Cybersécurité et à la Confidentialité des Données

Le déploiement dans le cloud de données sensibles sur les patients expose les systèmes de sécurité aux rançongiciels et aux intrusions d'acteurs étatiques. De récentes violations dans le secteur de la santé ont contraint plusieurs promoteurs à suspendre les intégrations de DME pendant que des audits s'assuraient qu'aucune manipulation de signal de sécurité n'avait eu lieu. Le Règlement général sur la protection des données (RGPD) et des lois similaires imposent des stratégies de minimisation et de localisation des données qui entrent parfois en conflit avec les ambitions d'analyse mondiale.

Pénurie de Talents Spécialisés en Pharmacovigilance et Fort Taux de Rotation du Personnel

Des enquêtes sectorielles projettent une pénurie de 35 % de professionnels qualifiés en pharmacovigilance d'ici 2030, à mesure que les compétences en IA, les connaissances réglementaires et la spécialisation thérapeutique convergent vers un profil unique. Les organisations répondent par des programmes d'apprentissage et des académies internes, mais les délais de montée en compétences peuvent dépasser deux ans, créant des goulots d'étranglement à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Phase d'Essai Clinique : La Surveillance Post-Commercialisation Stimule la Croissance

Les études de phase IV détenaient 32,05 % de la part du marché de la pharmacovigilance en 2025, reflétant l'exigence des régulateurs d'une surveillance à vie des thérapies innovantes. La taille du marché de la pharmacovigilance associée aux évaluations de sécurité précliniques devrait se développer à un TCAC de 12,88 % grâce aux analyses de phases précoces basées sur le risque. Les conceptions d'essais adaptatifs raccourcissent les phases II et III, mais renforcent l'importance d'une détection de signaux de haute fidélité une fois que les produits atteignent de larges populations. Les lignes directrices ICH E6(R3) mises à jour obligent les promoteurs à intégrer des indicateurs de qualité dès la conception à toutes les phases, garantissant une capture traçable des données de sécurité dès la première administration à l'homme.

Le marché de la pharmacovigilance répond en intégrant les essais décentralisés avec l'échantillonnage direct auprès des patients et les capteurs portables. Les modèles d'IA simulent les effets hors cible avant la première administration au patient, donnant aux entreprises une longueur d'avance dans la planification de la gestion des risques. À mesure que les approbations conditionnelles augmentent, les budgets des études de sécurité post-autorisation (PASS) dépassent les dépenses traditionnelles de phase III, ancrant la dominance de la phase IV dans les perspectives à long terme.

Par Prestataire de Services : L'Externalisation s'Accélère grâce à l'Intégration Technologique

L'externalisation contractuelle contrôlait 54,88 % du chiffre d'affaires global en 2025 et devrait croître à 13,48 % jusqu'en 2031, représentant la plus grande part du marché de la pharmacovigilance. Les unités internes conservent les prises de décision critiques mais s'appuient de plus en plus sur des modèles hybrides où les plateformes CRO traitent les tâches routinières. Les alliances stratégiques telles que le pacte pluriannuel d'IA de Parexel avec Palantir illustrent comment les CRO enrichis par la technologie cultivent un avantage concurrentiel.

Le secteur de la pharmacovigilance valorise désormais les lacs de données évolutifs, le traitement du langage naturel (TLN) pour la littérature scientifique et l'automatisation des processus robotiques dans l'ingestion. En conséquence, même les grandes sociétés pharmaceutiques migrent leurs charges de travail vers des centres externes en Inde, en Irlande et en Europe de l'Est, consolidant des listes de fournisseurs fragmentées en accords-cadres de services qui garantissent des feuilles de route d'investissement en IA.

Par Type de Déclaration : L'Exploration des DME Émerge comme Perturbateur Technologique

La déclaration spontanée est restée la colonne vertébrale avec 42,96 % en 2025, mais la taille du marché de la pharmacovigilance liée à l'exploration des DME devrait afficher le TCAC le plus rapide de 14,12 %. Les orientations définitives de la FDA sur les DPR ouvrent la voie à l'extraction automatisée de données cliniques structurées et non structurées pour compléter les soumissions de cas traditionnelles.

Les algorithmes d'IA analysent les notes des médecins, les résultats de laboratoire et les référentiels d'imagerie pour révéler des tendances de sécurité cachées plusieurs semaines avant les rapports spontanés. Des projets tels qu'ARTEMIS de Sanofi traitent plus de 700 000 cas par an avec des moteurs de TLN, libérant les experts humains pour l'analyse des causes profondes. Des obstacles à la standardisation persistent, notamment autour de la provenance des données, mais la trajectoire vers l'ingestion automatisée des DPR est claire.

Par Utilisateur Final : L'Intégration Hospitalière Transforme la Surveillance de la Sécurité

Les sociétés pharmaceutiques détenaient 58,91 % des dépenses de 2025, mais les systèmes hospitaliers enregistrent le TCAC le plus élevé de 14,18 % à mesure que les essais décentralisés et pragmatiques placent les responsabilités de sécurité plus près du point de soins. La taille du marché de la pharmacovigilance associée aux réseaux de prestation intégrés augmente à mesure que les hôpitaux déploient des plateformes de DPR qui alimentent les promoteurs en données de sécurité quasi en temps réel.

Le pacte quinquennal de la BARDA avec Allucent illustre comment le financement gouvernemental accélère la participation des hôpitaux aux essais sur les contre-mesures. Cependant, les lacunes en matière d'interopérabilité et les réglementations sur la confidentialité ralentissent encore l'échange transfrontalier de données, prolongeant la période de transition.

Analyse Géographique

L'Amérique du Nord a capturé 43,62 % du marché de la pharmacovigilance en 2025 en raison de l'intensité élevée de la R&D, de la pénétration avancée des DME et des attentes réglementaires claires. Les projets pilotes d'IA gagnent rapidement en acceptation à mesure que la FDA publie des cadres de validation par étapes, positionnant la région comme référence mondiale pour la pharmacovigilance numérique.

L'Europe suit avec une législation mature soutenant le réseau EudraVigilance et de nouveaux documents de réflexion sur l'IA qui encouragent l'innovation tout en exigeant la transparence des algorithmes. L'accent mis sur les médicaments de thérapie innovante apporte des besoins de surveillance spécialisés, soutenant les investissements jusqu'en 2030. La taille du marché de la pharmacovigilance pour les PASS basées dans l'UE croît parallèlement aux approbations de médicaments orphelins.

L'Asie-Pacifique devrait enregistrer un TCAC de 13,12 %, le plus rapide au monde, à mesure que les réformes réglementaires de la Chine et le paysage élargi des essais cliniques de l'Inde convergent. Les nations de l'ASEAN alignent les normes d'étiquetage et de soumission électronique, simplifiant les campagnes de sécurité multi-pays. Les investissements dans la fabrication nationale de biotechnologie stimulent la demande de centres de traitement des cas localisés. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud ajoutent une croissance incrémentale là où l'infrastructure de pharmacovigilance évolue avec les volumes d'importation pharmaceutique et les clusters de fabrication émergents.

Paysage réglementaire

Les exigences en matière de pharmacovigilance continuent de se renforcer autour de la gestion structurée des données de sécurité post-autorisation, des formats de déclaration électronique et de la gouvernance de la gestion des signaux à travers les principales agences. Aux États-Unis, la FDA a renforcé les attentes en matière de déclaration de sécurité post-commercialisation à travers des actions menées en 2026, notamment une mise à jour du Federal Register d'avril 2026 qui impose la soumission électronique des rapports de cas individuels de sécurité post-commercialisation (ICSR) en utilisant les normes de données ICH E2B(R3) à compter du 1er octobre 2026. Ce changement avance les échéances de validation des systèmes, de cartographie des données et de préparation des passerelles pour les promoteurs et les prestataires de services.

Au niveau international, l'adoption des lignes directrices ICH remodèle les procédures opérationnelles pour le traitement mondial des cas et la détection des signaux. La ligne directrice ICH E2D(R1) sur la gestion des données de sécurité post-autorisation est entrée en vigueur dans l'Union européenne le 18 mars 2026, et la pratique de pharmacovigilance de l'UE continue de s'ancrer sur les modules de bonnes pratiques de pharmacovigilance (BPV) de l'EMA et sur la déclaration EudraVigilance. Le règlement d'exécution (UE) 2025/1466 de la Commission (en vigueur depuis août 2025) a modifié les attentes concernant la manière dont les titulaires d'autorisation de mise sur le marché surveillent EudraVigilance et gèrent les signaux, entraînant des mises à jour des procédures opératoires normalisées internes et de la gouvernance à mesure que les flux de travail dépassent les approches antérieures issues de la phase pilote.

Analyse de la chaîne de valeur

La chaîne de valeur de la pharmacovigilance commence par la génération et la capture de données de sécurité à travers les programmes précliniques et cliniques, les rapports spontanés post-commercialisation, la surveillance de la littérature scientifique, et l'expansion des flux de données du monde réel tels que l'exploration des dossiers médicaux électroniques (DME). Les données sont ensuite standardisées et validées par le biais de flux de travail de saisie, de triage des cas, de revue médicale, de codification, de rédaction de récits et de détection de signaux, avant d'être conditionnées en résultats réglementaires (ICSR, rapports périodiques et livrables de gestion des risques) destinés à être soumis à des autorités telles que la FDA et l'EMA, ainsi qu'à la prise de décision interne en matière de rapport bénéfice-risque.

L'exécution passe par les promoteurs (entreprises pharmaceutiques et biotechnologiques), les hôpitaux et les sites d'essais, ainsi que des prestataires spécialisés de CRO/BPO et de services technologiques tels que IQVIA, ICON, Parexel, Cognizant, Accenture, Capgemini et Wipro. Un goulot d'étranglement récurrent est la gestion de l'interopérabilité et du changement en matière de conformité à mesure que les règles évoluent, notamment le passage de l'UE au règlement d'exécution (UE) 2025/1466 et l'évolution des États-Unis vers ICH E2B(R3) pour les soumissions d'ICSR post-commercialisation. La différenciation se concentre sur les opérations basées sur des plateformes où l'automatisation et l'IA soutiennent le traitement de volumes de cas plus importants et la surveillance de la littérature tout en préservant une traçabilité prête pour l'audit.

Paysage Concurrentiel

Le marché de la pharmacovigilance présente une fragmentation modérée. IQVIA, ICON et Parexel maintiennent des empreintes mondiales importantes, mais des fournisseurs axés sur les logiciels tels qu'Aris Global et Oracle réduisent l'écart grâce à des offres centrées sur l'IA. Aris Global a mis à niveau sa suite LifeSphere avec un triage alimenté par LLM et a enregistré une vague record de nouveaux clients en 2024.

Les accords stratégiques définissent le récit concurrentiel. L'acquisition de PRA Health Sciences par ICON a consolidé deux CRO à service complet sous une seule plateforme d'IA, augmentant l'échelle dans les études post-commercialisation et en vie réelle. La collaboration de Sanofi avec OpenAI et Formation Bio signale l'intérêt des grandes entreprises pharmaceutiques pour l'intégration verticale du développement de logiciels d'IA.

Des niches d'espace blanc persistent dans la surveillance avancée des thérapies cellulaires et géniques, la sécurité des médicaments pédiatriques et les solutions de TLN pour les documents sources en japonais et en mandarin. Les nouveaux entrants proposant des clouds de sécurité prêts à l'emploi ou des modèles d'échange de données basés sur des jetons pourraient capter des parts des acteurs établis lents à moderniser leurs plateformes héritées.

Leaders du Secteur de la Pharmacovigilance

Cognizant

Capgemini

Accenture

Wipro Limited

IBM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les mises à niveau des systèmes et les changements de modèle opérationnel motivés par la conformité créent des opportunités à court terme dans la modernisation des opérations de sécurité, en particulier là où les organisations doivent aligner leurs processus internes sur des normes évolutives telles que ICH E2D(R1) (en vigueur dans l'UE depuis mars 2026) et développer des flux de travail de soumission électronique d'ICSR post-commercialisation pour les exigences ICH E2B(R3) aux États-Unis à compter du 1er octobre 2026. Ces changements favorisent les fournisseurs et partenaires de services capables de proposer des modèles de données validés, des flux de travail configurables et une automatisation contrôlée à travers la saisie, le traitement et la déclaration, sans sacrifier la traçabilité nécessaire aux inspections.

La prestation de services de sécurité des patients native à l'IA dépasse le stade pilote pour évoluer vers des déploiements à grande échelle, élargissant les opportunités tant pour les modèles d'externalisation que pour les modèles hybrides internes. En avril 2026, Parexel a acquis Vitrana afin d'intégrer une plateforme de pharmacovigilance de bout en bout compatible avec l'IA dans ses services de sécurité des patients. En juin 2026, ArisGlobal a annoncé que deux organisations pharmaceutiques mondiales avaient sélectionné NavaX AI pour automatiser le traitement des données de sécurité et cliniques structurées et non structurées, indiquant une dynamique d'acquisition continue pour des plateformes d'IA unifiées. De nouvelles voies de distribution élargissent également l'accès pour les promoteurs plus petits et les acteurs des marchés émergents, comme l'illustre la disponibilité en juin 2026 de la Graph Safety Suite de Graph AI sur Google Cloud Marketplace, ce qui réduit les frictions liées à l'adoption d'outils de pharmacovigilance dans des environnements cloud où les exigences de gouvernance des données et de validation peuvent être standardisées.

Développements récents du secteur

- Juin 2026 : ArisGlobal a annoncé que deux organisations pharmaceutiques mondiales avaient sélectionné son outil NavaX AI pour automatiser le traitement des données de sécurité et cliniques structurées et non structurées. Ces choix indiquent une demande croissante des acheteurs pour des flux de travail de pharmacovigilance natifs de l'IA capables de gérer des volumes de cas plus élevés tout en maintenant des contrôles de conformité à travers la saisie, le traitement et l'analyse.

- Avril 2026 : Parexel a acquis Vitrana afin d'intégrer une plateforme de pharmacovigilance de bout en bout compatible avec l'IA dans ses services de sécurité des patients. Cette acquisition renforce la capacité de Parexel à associer technologie et opérations externalisées, accroissant la pression concurrentielle sur les modèles de prestation de sécurité basés sur des plateformes dirigés par des CRO.

- Mai 2024 : Sanofi, Formation Bio et OpenAI ont dévoilé un partenariat en matière d'IA visant à raccourcir les délais de développement des médicaments et de sécurité. Cette collaboration a signalé l'intention des grands laboratoires pharmaceutiques d'industrialiser l'IA à travers les flux de travail liés à la sécurité, renforçant une tendance plus large vers une détection des signaux et un traitement des cas assistés par l'automatisation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme la valeur du travail de pharmacovigilance utilisé pour surveiller, évaluer et prévenir les effets indésirables des médicaments tout au long du cycle de vie du produit, du développement à la post-commercialisation. Il couvre l'effort de service sous-jacent au traitement des cas de sécurité, au travail sur les signaux et aux activités de gestion des risques.

Exclusions du périmètre : les revenus des licences de logiciels de sécurité des médicaments (plateformes et outils autonomes) sont exclus lorsqu'ils ne sont pas intégrés à la prestation de services de pharmacovigilance.

Aperçu de la segmentation

- Par Phase d'Essai Clinique

- Préclinique

- Phase I

- Phase II

- Phase III

- Phase IV

- Par Prestataire de Services

- Interne

- Externalisation Contractuelle

- Par Type de Déclaration

- Déclaration Spontanée

- Déclaration Intensifiée des EIM

- Déclaration Spontanée Ciblée

- Surveillance des Événements de Cohorte

- Exploration des DME

- Par Utilisateur Final

- Hôpitaux

- Sociétés Pharmaceutiques

- CRO et Autres Utilisateurs Finaux

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par les signaux publics de sécurité et de réglementation qui montrent l'ampleur de l'activité de pharmacovigilance et son évolution d'une année sur l'autre. Nous nous référons à des sources telles que les tableaux de bord et les pages d'orientation FAERS de la FDA, les documents de pharmacovigilance et d'EudraVigilance de l'EMA, les publications du Centre de surveillance d'Uppsala de l'OMS, et les lignes directrices ICH qui façonnent les attentes en matière de déclaration. Pour comprendre la création de la demande, nous examinons également les registres d'essais cliniques tels que ClinicalTrials.gov et le registre européen des essais cliniques, et nous utilisons des revues à comité de lecture consacrées à la sécurité et à la pharmacoépidémiologie pour le contexte des flux de travail et des volumes.

Du côté de l'offre, les rapports annuels des entreprises, les dépôts auprès de la SEC et les présentations aux investisseurs sont examinés pour cartographier les portefeuilles de services, les empreintes de prestation et l'exposition des revenus au travail de sécurité des médicaments. Les communiqués de presse et les sites web d'associations sont utilisés pour confirmer les contrats, partenariats et expansions de prestation susceptibles de faire évoluer les parts de marché entre prestataires. Certains abonnements payants pour les données financières et d'intelligence d'entreprise, la recherche de brevets et le suivi des appels d'offres sont utilisés pour recouper les informations rendues publiques et réduire les éléments manquants dans la cartographie des prestataires. Ces sources documentaires ne sont pas exhaustives, et nous nous sommes également appuyés sur d'autres références publiques pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les hypothèses documentaires concernant le périmètre des services de pharmacovigilance, la progression tarifaire typique et la part du travail restant en interne par rapport à celle externalisée. Nous échangeons avec un ensemble de responsables de la sécurité côté promoteurs, de prestataires de services et d'experts de soutien à travers l'APAC, l'EMEA et les Amériques, de sorte que les hypothèses reflètent les différences de charge de déclaration, d'attentes réglementaires et de modèles de prestation selon la géographie.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Dirigeants (CXO) : 13 % | APAC : 41 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 36 % |

| Acteurs plus petits : 18 % | Managers : 48 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement est établi selon une approche descendante où le bassin de demande est reconstitué à partir de la charge de travail de pharmacovigilance et de l'intensité de conformité tout au long du cycle de vie des médicaments, puis converti en valeur de service à l'aide de fourchettes d'effort et de tarification typiques. Pour ce marché, le modèle suit les signaux qui déterminent directement l'activité de pharmacovigilance, tels que les volumes de cas d'effets indésirables, la répartition entre déclaration clinique et post-commercialisation, la taille des pipelines actifs de développement de médicaments, et le niveau de contrôle réglementaire lié aux échéances de déclaration de sécurité. Comme la prestation externalisée est courante, nous intégrons également la pénétration observée de l'externalisation par type de promoteur et par géographie, suivie d'ajustements pour des facteurs de complexité tels que la part des produits biologiques et l'activité d'essais multi-pays.

Les résultats sont ensuite corroborés par des approximations ascendantes sélectives, notamment une agrégation des revenus de prestataires échantillonnés liés aux services de pharmacovigilance, des vérifications de canaux sur la tarification moyenne par cas ou par ETP, et des contrôles ponctuels sur les annonces d'expansion de capacité. Lorsque les rapports d'entreprise ne distinguent pas clairement la pharmacovigilance, les écarts sont traités à l'aide de ratios de répartition des services validés par des entretiens et comparés aux descriptions publiques du périmètre de prestation.

Pour les prévisions, une analyse de scénarios est utilisée, appuyée par les vues consensuelles des répondants primaires sur la rapidité avec laquelle les volumes de déclaration, l'attention portée aux inspections réglementaires et le traitement assisté par l'automatisation évolueront. La trajectoire future est façonnée par des variables telles que les nouvelles approbations de produits, les débuts d'essais cliniques, les attentes en matière de surveillance post-commercialisation, et la pression sur les coûts susceptible de modifier l'équilibre entre travail interne et externalisé.

Validation des données et cycle de mise à jour

La validation est effectuée par le biais de multiples contrôles afin que le chiffre final reste lié aux signaux réels du marché. Nous comparons les résultats du modèle à des indicateurs indépendants tels que les tendances d'activité des bases de données de sécurité, les évolutions de pipeline et les mouvements d'externalisation divulgués, puis les écarts sont examinés avant validation finale. Si une hypothèse produit un écart inhabituel, l'intrant est revérifié par rapport aux preuves documentaires, et les experts sont recontactés lorsque l'incohérence ne peut être expliquée clairement.

Les revues sont effectuées par étapes, en commençant par des vérifications logiques au niveau des analystes, puis en passant à un examen distinct des calculs, des limites de périmètre et des répartitions régionales. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements réglementaires majeurs ou des évolutions importantes de contrats de service. Avant la livraison, un nouveau passage est réalisé afin que les clients reçoivent une vision actualisée alignée sur les dernières preuves disponibles.

Taille du marché de la pharmacovigilance (PV) de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la pharmacovigilance ne correspondent souvent pas car chaque éditeur délimite le périmètre des services d'une manière différente, et les années de référence varient également. Des différences apparaissent aussi lorsque le modèle s'appuie davantage sur les attentes de pipeline plutôt que sur la charge de travail observée, ou lorsque les hypothèses de calendrier des devises et d'inflation sont appliquées de manière incohérente.

Les principaux facteurs d'écart sur ce marché sont généralement de savoir si les revenus logiciels sont comptabilisés dans la pharmacovigilance, dans quelle mesure la pharmacovigilance interne est valorisée par rapport aux seuls frais externalisés, et comment les volumes de cas et la tarification sont projetés dans le temps. L'intensité de la déclaration des effets indésirables et le passage du travail clinique au travail post-commercialisation modifient également la pondération des activités, de sorte que les estimations peuvent diverger si ces facteurs ne sont pas validés et actualisés régulièrement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,35 milliards USD (2025) | |

| Cabinet d'analyse sectorielle A | 8,34 milliards USD (2024) | Utilise une année de référence antérieure et ne sépare pas clairement la valeur de la pharmacovigilance interne des frais de service externalisés, ce qui peut compresser la taille de marché de l'année en cours lorsque les charges de travail augmentent. |

| Éditeur mondial de recherche B | 8,20 milliards USD (2024) | Inclut les logiciels de pharmacovigilance comme segment explicite aux côtés des services, de sorte que le périmètre peut varier selon la manière dont les revenus de licence de plateforme et le travail de mise en œuvre sont comptabilisés dans les totaux de pharmacovigilance. |

Les signaux de volume de cas d'effets indésirables et les vérifications de la charge de travail de sécurité tout au long du cycle de vie constituent les éléments de preuve qui relient l'estimation de Mordor Intelligence au bassin de demande de services de pharmacovigilance, ce qui empêche également les revenus purement logiciels d'être mélangés au total. Lorsque l'on aligne les chiffres par année et par périmètre, l'écart restant provient principalement de la manière dont chaque éditeur valorise le travail interne et de l'agressivité avec laquelle la croissance des prix et de la charge de travail est intégrée dans les prévisions.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la pharmacovigilance ?

Le marché de la pharmacovigilance est évalué à 10,45 milliards USD en 2026.

À quelle vitesse le marché de la pharmacovigilance va-t-il croître jusqu'en 2031 ?

Il devrait se développer à un TCAC de 11,78 %, atteignant 18,26 milliards USD d'ici 2031.

Quel modèle de service détient la plus grande part du marché de la pharmacovigilance ?

L'externalisation contractuelle est en tête avec 54,88 % du chiffre d'affaires de 2025.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'harmonisation réglementaire en Chine, en Inde et dans les nations de l'ASEAN, ainsi que les importants investissements dans la fabrication, stimulent le TCAC de 13,12 % de l'APAC.

Dernière mise à jour de la page le: