Taille et Part du Marché des Machines d'Emballage Pharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.09 Milliards de dollars |

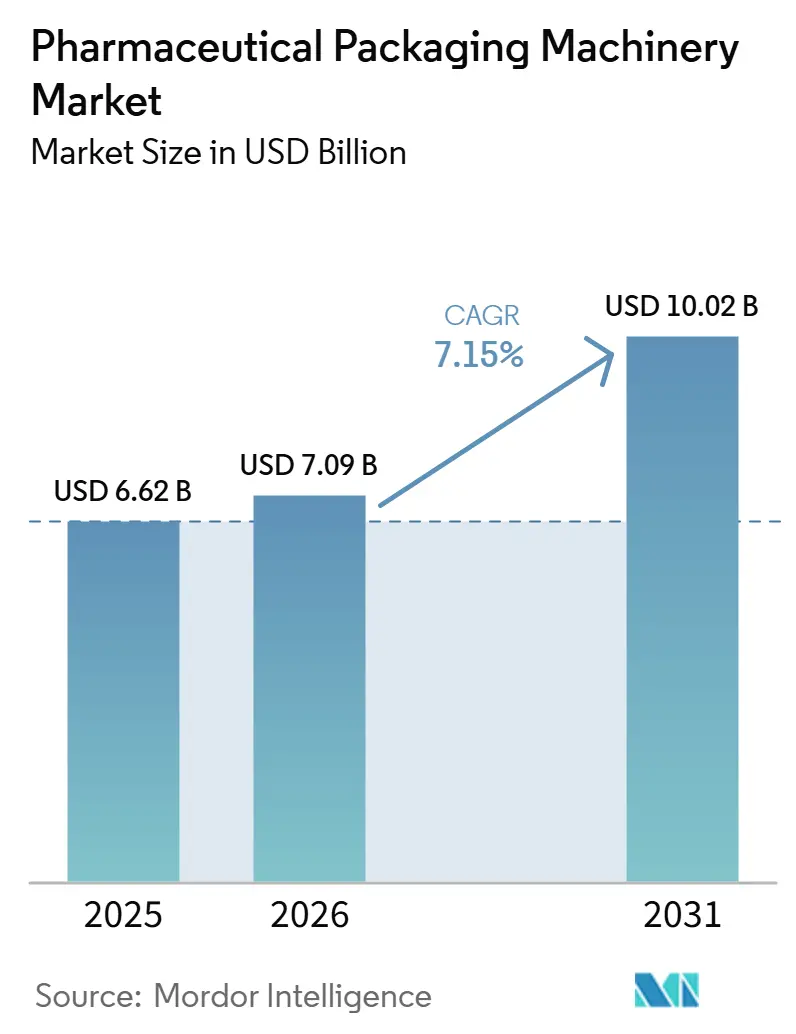

| Taille du Marché (2031) | 10.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines d'Emballage Pharmaceutique par Mordor Intelligence

La taille du marché des machines d'emballage pharmaceutique était évaluée à 6,62 milliards USD en 2025 et devrait croître de 7,09 milliards USD en 2026 pour atteindre 10,02 milliards USD d'ici 2031, à un TCAC de 7,15 % au cours de la période de prévision (2026-2031). Les produits biologiques et les thérapies injectables dominent les pipelines en phase avancée, et leurs besoins en remplissage aseptique ont accéléré les dépenses en capital consacrées à des équipements de précision que les systèmes manuels ou semi-automatiques ne peuvent pas égaler. Les échéances réglementaires fixées par la loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments (Drug Supply Chain Security Act) et la directive européenne sur les médicaments falsifiés ont fait passer les équipements d'emballage du statut de mises à niveau discrétionnaires à celui d'actifs de conformité incontournables, intensifiant la demande de capacités intégrées de remplissage, de scellage et d'agrégation. Le coût de l'énergie en Europe a doublé depuis 2021, ce qui pousse les décisions d'achat vers des machines réduisant la consommation d'électricité dans le cadre des stratégies d'efficacité globale des équipements. Les fournisseurs établis disposant de plateformes modulaires et connectées numériquement tirent parti des contrats de service et des analyses de maintenance prédictive pour fidéliser leurs clients et augmenter les coûts de changement de fournisseur.

Principaux enseignements du rapport

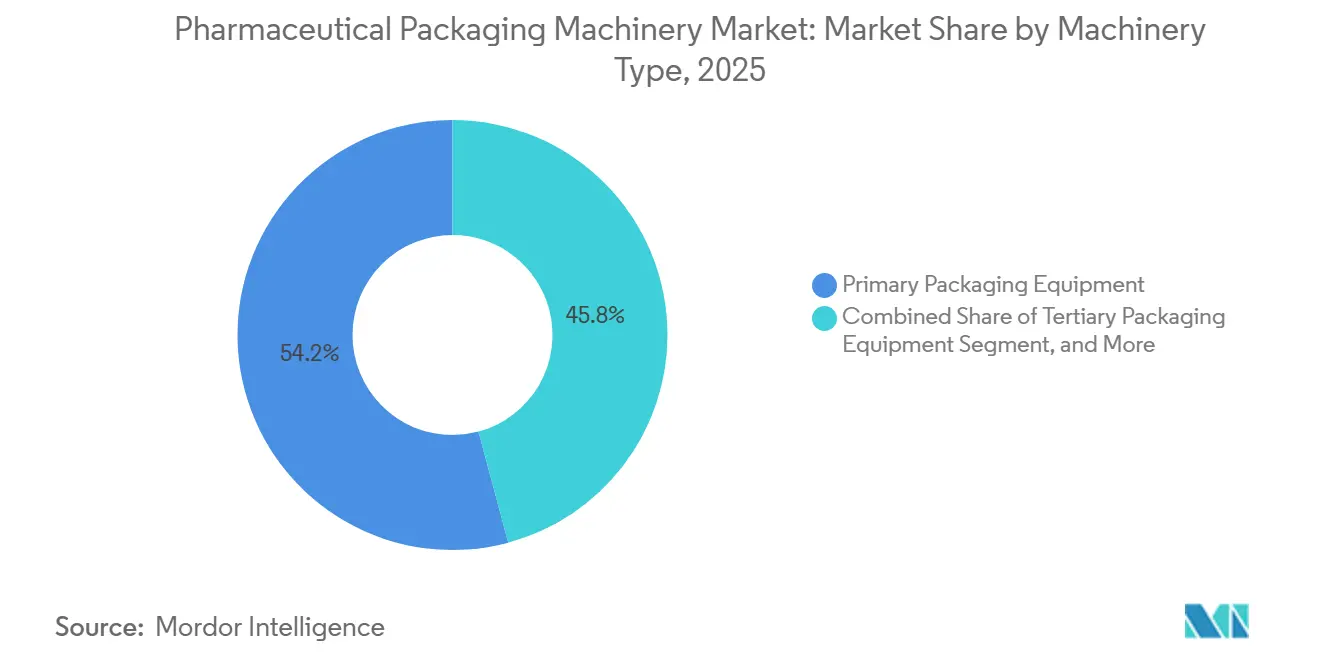

- Par type de machine, les équipements d'emballage primaire ont dominé le marché des machines d'emballage pharmaceutique, représentant 54,18 % de la part de marché en 2025. Parallèlement, les équipements d'emballage secondaire devraient se développer à un CAGR de 8,05 % jusqu'en 2031.

- Par niveau d'automatisation, les systèmes automatiques ont capturé 64,12 % de la part de marché des machines d'emballage pharmaceutique en 2025 et devraient progresser à un CAGR de 8,55 % jusqu'en 2031.

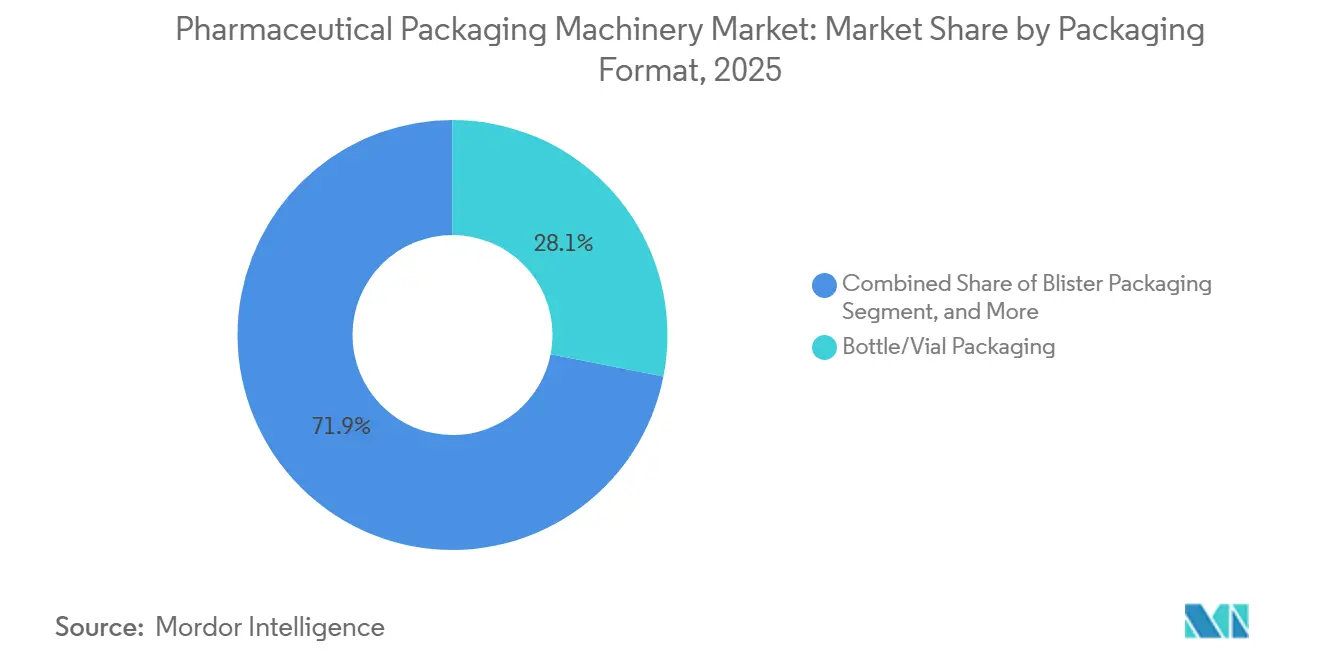

- Par format d'emballage, l'emballage en bouteilles/flacons a capturé 28,10 % de la part de marché des machines d'emballage pharmaceutique en 2025 ; la mise en étui et la mise en caisse devraient se développer à un CAGR de 8,90 % jusqu'en 2031.

- Par application, les produits parentéraux détenaient 29,30 % de la taille du marché des machines d'emballage pharmaceutique en 2025, tandis que les liquides sont positionnés pour la croissance la plus rapide à un CAGR de 9,05 %.

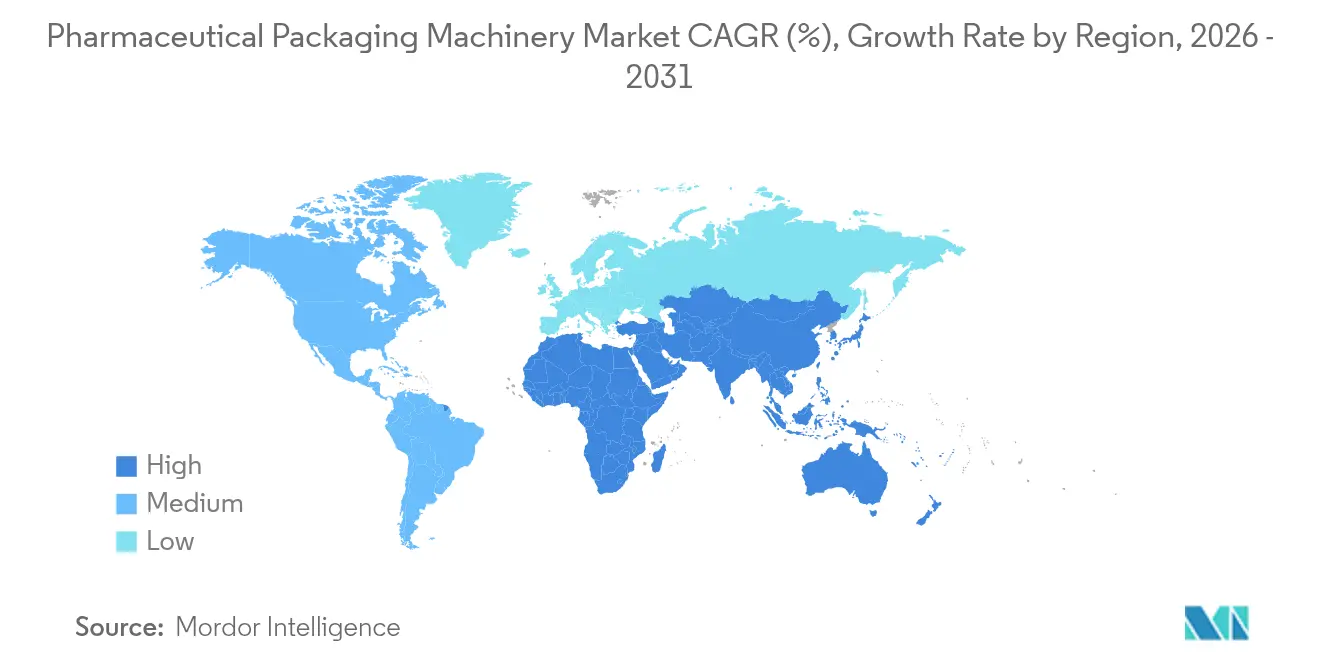

- Par géographie, l'Amérique du Nord a conservé 39,10 % de la part de marché des machines d'emballage pharmaceutique en 2025 ; cependant, la région Asie-Pacifique devrait enregistrer un CAGR de 9,30 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des machines d'emballage pharmaceutique*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière de sérialisation et de traçabilité | +1.8% | L'Amérique du Nord et l'Europe sont en tête, avec des répercussions mondiales | Moyen terme (2-4 ans) |

| Croissance rapide des produits biologiques et des médicaments injectables | +1.5% | L'Amérique du Nord et l'Europe constituent le noyau central, avec des répercussions manufacturières en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante d'automatisation et d'intégration de l'Industrie 4.0 | +1.3% | Mondial, adoption la plus élevée en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Essor des processus de fabrication personnalisée en petits lots | +0.9% | Amérique du Nord et Europe, avec une adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Relocalisation et relocalisation de proximité des chaînes d'approvisionnement pharmaceutiques | +0.7% | Amérique du Nord et Europe en priorité | Court terme (≤ 2 ans) |

| Machines à haute efficacité énergétique en tant que critère d'approvisionnement | +0.6% | L'Europe en priorité, émergence mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sérialisation et de traçabilité

Les lois sur la traçabilité des médicaments exigent des identifiants au niveau de l'unité et une agrégation de la cavité du blister jusqu'à la palette, transformant les machines d'emballage en infrastructure de conformité essentielle. La loi américaine DSCSA a rendu obligatoire une traçabilité entièrement interopérable en novembre 2023, et fin 2024, plus de 70 % des sites nationaux avaient installé des modules de sérialisation ; cependant, des lacunes persistent au niveau de l'agrégation par caisse.[1]Agence européenne des médicaments, "Directive sur les médicaments falsifiés," ema.europa.eu La directive européenne impose des identifiants uniques et des fermetures inviolables, entraînant des cycles de modernisation sur les lignes de blisters et de flacons existantes. La Chine a repoussé son délai à 2025 pour les médicaments importés, incitant les fabricants sous contrat qui servent les marchés occidentaux à accélérer leurs achats d'équipements. Les logiciels des fournisseurs sont désormais livrés avec des modèles de conformité spécifiques à chaque région ; cependant, cette localisation augmente le coût total de possession et les délais de validation sur le marché des machines d'emballage pharmaceutique. La norme ISO 15378 est devenue un prérequis de facto pour les appels d'offres, réduisant les viviers de fournisseurs aux entreprises capables d'aligner les dossiers d'équipements sur les enregistrements de Bonnes Pratiques de Fabrication.

Croissance rapide des produits biologiques et des médicaments injectables

Huit des 10 principales thérapies vendues en 2024 étaient des produits biologiques conditionnés dans des flacons, des seringues ou des auto-injecteurs nécessitant des environnements de classe ISO 5 et une manipulation précise du verre. La FDA a émis 47 lettres d'avertissement en 2024 pour contamination particulaire, renforçant le mandat de zéro défaut et stimulant l'installation de caméras d'inspection visuelle automatisée.[2]Agence américaine des produits alimentaires et médicamenteux, "Loi sur la sécurité de la chaîne d'approvisionnement en médicaments," fda.gov Les petites tailles de lots des thérapies géniques et cellulaires rendent les remplisseuses à grande vitesse héritées non rentables, de sorte que les machines modulaires capables de changements de format en 30 minutes sont privilégiées. L'Agence européenne des médicaments a autorisé 92 produits biologiques en 2024, chacun nécessitant des essais de validation d'emballage dédiés que de nombreuses entreprises externalisent auprès de partenaires de développement et de fabrication contractuels flexibles. Les fournisseurs répondent avec des pompes doseuses à servomoteur et des circuits à usage unique qui maintiennent la stérilité et raccourcissent les cycles de nettoyage.

Demande croissante d'automatisation et d'intégration de l'Industrie 4.0

L'analyse prédictive et les dossiers de lots électroniques passent des projets pilotes aux critères d'achat. Les machines à blisters connectées analysent la température de la plaque de scellage, la tension du film et les vibrations du chargeur pour signaler les écarts avant que des rejets ne surviennent, réduisant les déchets jusqu'à 30 % chez les premiers adoptants.[3]Syntegon Technology, "Emballage Connecté," syntegon.com Les recommandations de la FDA publiées en 2024 favorisent explicitement l'intégrité des données électroniques, accélérant l'abandon des fiches de lot papier. Les modules de généalogie basés sur le cloud stockent la traçabilité de chaque contenant, facilitant les audits à distance mais créant également des surfaces d'attaque en matière de cybersécurité ; les avis de la CISA soulignent les mots de passe par défaut et les micrologiciels non corrigés comme vulnérabilités courantes. Les fournisseurs intègrent dsormais des tests d'intrusion et des mises à jour de micrologiciels dans leurs contrats de service afin d'atténuer les risques de violations sur le marché des machines d'emballage pharmaceutique.

Essor des processus de fabrication personnalisée en petits lots

Les thérapies à base de cellules CAR-T et autologues nécessitent des équipements « lot d'un » capables de remplir, d'étiqueter et de sérialiser la dose d'un seul patient, parfois dans des salles blanches hospitalières. La FDA a autorisé 16 produits cellulaires et géniques en 2024, chacun expédié dans des flacons cryogéniques nécessitant un emballage secondaire inviolable avec des capteurs de température. Les fournisseurs ont lancé des remplisseuses compactes intégrant la robotique et des lecteurs de codes-barres dans des empreintes de deux mètres carrés, permettant une production décentralisée à proximité des centres de traitement. Becton Dickinson a présenté une plateforme modulaire en 2024 spécifiquement destinée aux suites de soins de proximité, réduisant les coûts logistiques liés au transport en chaîne du froid. L'économie des plateformes passe d'un volume élevé à une grande diversité, ce qui pousse les fournisseurs à rentabiliser la R&D par le biais de licences logicielles et de forfaits de services plutôt que par la vente d'unités physiques.

Analyse de l'impact des freins sur le marché des machines d'emballage pharmaceutique*

| Frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les machines avancées | -1.2% | Mondial, particulièrement aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Complexité de la validation et de la conformité réglementaires | -0.9% | Mondial, plus lourd en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pénuries de semi-conducteurs et de variateurs d'entraînement servo | -0.5% | Effets résiduels mondiaux | Court terme (≤ 2 ans) |

| Manque de personnel qualifié en mécatronique | -0.7% | Asie-Pacifique et Amérique du Sud en priorité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les machines avancées

Les lignes aseptiques intégrant des isolateurs, des modules de sérialisation et une inspection des particules en ligne peuvent dépasser 8 millions USD, contraignant de nombreux fabricants de génériques à conserver des actifs vieillissants. Quarante pour cent des usines dans les régions émergentes exploitent des équipements datant de plus de 15 ans, contre 12 % en Amérique du Nord, ce qui creuse un écart de conformité entravant les approbations à l'exportation. Des modèles de crédit-bail ont émergé, mais les clauses de partage de données soulèvent des inquiétudes concernant la propriété intellectuelle. Des prêteurs publics, comme la Banque européenne d'investissement, ont proposé 500 millions EUR (565 millions USD) de prêts en 2024 pour soutenir les modernisations en Europe de l'Est, signalant que le financement externe est essentiel là où les coûts du crédit privé restent élevés.

Complexité de la validation et de la conformité réglementaires

L'installation, la qualification opérationnelle et la qualification des performances peuvent s'étendre sur 12 mois et coûter 1,5 million USD par ligne, immobilisant des liquidités et retardant le lancement commercial. Les recommandations de la FDA de 2024 mettent l'accent sur la vérification continue des procédés, de sorte que les fabricants doivent stocker des années de données de contrôle statistique plutôt que de se contenter d'études sur trois lots. En 2024, les inspecteurs de l'EMA ont rejeté 18 % des protocoles en raison de lacunes dans l'évaluation des risques, nécessitant des essais coûteux. Les fournisseurs répliquent en livrant des scripts de test pré-validés, mais les autorités réglementaires exigent toujours des preuves spécifiques à chaque juridiction, prolongeant les cycles d'approbation pour les lancements sur plusieurs marchés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des machines d'emballage pharmaceutique

Par type de machine :

attrait croissant pour l'intégration en avalLes équipements primaires représentaient 54,18 % du marché des machines d'emballage pharmaceutique en 2025, soulignant leur rôle essentiel dans la garantie de l'intégrité des contenants et de la stérilité. Cependant, les lignes secondaires se développeront à un rythme plus rapide, avec un TCAC de 8,05 %, car l'agrégation au niveau des boîtes et des palettes est devenue obligatoire pour les expéditions mondiales. La taille du marché des machines d'emballage pharmaceutique pour les équipements secondaires devrait atteindre 3,44 milliards USD d'ici 2031, portée par des modernisations intégrant des caméras d'inspection par vision et des imprimantes de codes bidimensionnels. Antares Vision a enregistré une hausse de 22 % des commandes de modules de sérialisation dans la région Asie-Pacifique, révélant comment les fabricants de génériques orientés vers l'exportation privilégient les améliorations en aval plutôt que les remplacements complets de ligne.

Les machines d'étiquetage et de sérialisation constituent le segment à évolution la plus rapide, aidées par les gains de part du marché des machines d'emballage pharmaceutique des codeurs à jet d'encre haute vitesse et des codeurs laser fonctionnant à plus de 400 packs par minute. Les plateformes blister connaissent un regain d'investissement alors que les entreprises passent des flacons aux emballages unitaires pour améliorer l'observance, tandis que les mises en boîte progressent dans la chaîne de valeur en intégrant l'impression de données variables et le scellage inviolable. La mettreuse en boîte modulaire 2024 d'Uhlmann permet de passer sans outil du format à rentrée d'extrémité au format collé, en accord avec la forte prolifération des références des médicaments de spécialité.

Par niveau d'automatisation :

les lignes automatiques commandent une primeLes systèmes automatiques représentaient 64,12 % des installations en 2025, reflétant l'inflation salariale et la précision requise pour un emballage zéro défaut. La croissance du marché des machines d'emballage pharmaceutique pour les équipements automatiques est portée par les robots collaboratifs qui permettent des changements de format rapides sans interrompre les lignes de production. En Inde et en Chine, les salaires dans le secteur manufacturier ont augmenté de 8 % par an entre 2019 et 2024, réduisant l'arbitrage de main-d'œuvre qui justifiait autrefois les opérations manuelles.

Les machines semi-automatiques séduisent encore les sites d'essais cliniques et les usines des marchés émergents où la diversité des produits prime sur le débit. Romaco indique que 35 % de ses ventes sur les marchés émergents sont des unités semi-automatiques, servant de tremplin vers l'automatisation complète. Les cellules de mise en étui collaboratives de Marchesini, déployées en 2024, réduisent les temps de changement de format de 45 à 12 minutes, démontrant comment les cellules hybrides homme-robot comblent les lacunes de compétences jusqu'à ce que les viviers de main-d'œuvre en mécatronique qualifiée arrivent à maturité.

Par format d'emballage :

la mise en boîte et l'agrégation mènent la croissanceLes plateformes pour flacons et fioles détenaient 28,10 % de la part de marché en 2025, les solides oraux et les injectables représentant toujours l'essentiel du volume unitaire. Les modules de mise en étui et de mise en caisse devraient toutefois afficher un CAGR de 8,90 % jusqu'en 2031, les canaux de commerce électronique et les expéditions en chaîne du froid nécessitant des étuis inviolables et des codes lisibles par machine. La part de marché des machines d'emballage pharmaceutique pour les systèmes de mise en étui progresse le plus rapidement dans la région Asie-Pacifique, où les fabricants sous contrat qui développent la production de biologiques ont besoin de dimensions d'étuis flexibles pour les kits combinés.

Les machines à blisters intègrent la détection des fuites et des contrôles de vision à 100 %, augmentant les coûts d'investissement de 25 % tout en réduisant les rappels coûteux. La mise en étui ajustable de MULTIVAC en 2024 s'adapte automatiquement aux dimensions lues par code-barres, une fonctionnalité conçue pour les thérapies personnalisées à dosage variable. Les seringues préremplies et les auto-injecteurs alimentent une deuxième vague d'investissements dans les lignes de manipulation de fioles capables de manipuler délicatement le verre, tandis que les lignes de stick packs entrent en phase de croissance pour les compléments pédiatriques et gériatriques qui bénéficient d'une personnalisation des doses.

Par application :

les parentéraux stimulent la précision, les liquides mènent la croissanceLes parentéraux représentaient 29,30 % de la taille du marché des machines d'emballage pharmaceutique en 2025, reflétant des produits biologiques à haute marge qui nécessitent des isolateurs et des systèmes de barrière. Les liquides devraient se développer à un TCAC de 9,05 % en raison des préférences des patients pédiatriques et gériatriques pour des formes faciles à avaler. Les lignes de liquides oraux migrent des flacons en verre vers des flacons en plastique léger avec des bouchons résistants aux enfants, poussant les fournisseurs à concevoir des vannes de remplissage bi-matériaux qui préviennent les extractibles.

Les autorisations d'injectables ont augmenté de 12 % d'une année sur l'autre pour atteindre 55 en 2024, nécessitant des lignes de remplissage de classe ISO 5 d'un coût de 4 millions USD ou plus. La remplisseuse de liquides visqueux ACG de 2024 cible les suspensions qui mettent à l'épreuve les pompes traditionnelles. Les machines blister pour formes solides ajoutent une sérialisation au niveau de la cavité pour dissuader le détournement d'opioïdes, une capacité que les autorités réglementaires en Europe évaluent pour les substances contrôlées.

Analyse géographique

Marché des machines d'emballage pharmaceutique en Amérique du Nord

L'Amérique du Nord représente la plus grande base régionale, comptant pour 39,10 % des revenus de 2025, grâce à l'application du DSCSA, aux incitations au rapatriement de la production et aux crédits d'impôt qui subventionnent les dépenses en capital pour les projets de remplissage stérile dans des États tels que la Caroline du Nord et le Massachusetts. Les investissements dans les jumeaux numériques et la surveillance énergétique visent à réduire les délais de mise en service et les charges d'exploitation. Les fabricants sous contrat aux États-Unis exigent de plus en plus des solutions clés en main avec une documentation de validation préalignée sur les normes d'enregistrement électronique de la FDA, ce qui raccourcit les délais de mise sur le marché.

Marché des machines d'emballage pharmaceutique en Asie-Pacifique

La région Asie-Pacifique affiche la trajectoire de croissance la plus rapide, avec un CAGR prévu de 9,30 %, portée par les usines indiennes et chinoises qui cherchent à satisfaire les spécifications d'exportation vers les États-Unis et l'Union européenne. L'Inde a exporté pour 27,9 milliards USD de médicaments finis au cours de l'exercice 2024, et cette dépendance aux exportations incite les entreprises à installer des systèmes de sérialisation et de vision de qualité européenne. Les autorités chinoises ont prolongé jusqu'en 2025 le délai de conformité à la sérialisation pour les importations, créant un boom à court terme des achats d'équipements parmi les fabricants sous contrat orientés vers l'exportation.

Marché des machines d'emballage pharmaceutique en Allemagne, en Italie et en Suisse

L'Europe maintient une demande stable liée aux cycles de remplacement plutôt qu'aux extensions d'usines. Les fabricants modernisent leurs lignes de flacons, de blisters et de flacons injectables avec des caméras d'agrégation afin de se conformer à l'application intégrale de la directive européenne, dont la pleine mise en œuvre est attendue en 2024, tandis que les améliorations en matière d'efficacité énergétique permettent d'atténuer les coûts d'électricité élevés dans la région. L'Allemagne, l'Italie et la Suisse demeurent des pôles d'ingénierie mondiaux, abritant Syntegon, IMA et Marchesini, ce qui crée un réseau de services dense que les fabricants pharmaceutiques multinationaux privilégient lors de la sélection de partenaires en équipements.

Marché des machines d'emballage pharmaceutique en Amérique du Sud et dans la région MEA

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent des parts plus modestes, mais offrent des opportunités ciblées liées aux politiques de production nationale. Le Brésil et l'Argentine ont introduit des réglementations de sérialisation inspirées du DSCSA, stimulant l'achat de codeurs à jet d'encre et d'agrégateurs de caisses. Les États membres du Conseil de coopération du Golfe encouragent la création d'unités locales de remplissage et de finition de vaccins dans le cadre de programmes de diversification économique, et les fournisseurs qui proposent des offres groupées incluant formation et support à la validation bénéficient d'un avantage de premier entrant sur ces marchés émergents.

Paysage concurrentiel

Les 10 premiers fournisseurs contrôlaient environ 55 % du chiffre d'affaires de 2024, donnant lieu à un secteur modérément concentré marqué par la spécialisation plutôt que par des guerres de prix. Aucun fournisseur ne dépassait une part de 12 %, de sorte que la différenciation repose sur le service technique, les plateformes modulaires et la valeur ajoutée numérique. Syntegon, IMA et Marchesini mettent l'accent sur le coût total de possession grâce à des abonnements de maintenance prédictive qui minimisent les temps d'arrêt et prolongent la couverture de garantie. La consolidation en 2024 par Coesia de marques de niche au sein d'une plateforme unique répond aux attentes des acheteurs pharmaceutiques qui recherchent une source unique pour les modules d'emballage primaire, secondaire et de sérialisation.

Les capacités logicielles s'imposent comme des avantages concurrentiels durables. Antares Vision a déposé en 2024 un brevet pour une sérialisation basée sur la blockchain intégrée à SAP ERP, positionnant l'entreprise comme partenaire de l'intégrité des données plutôt que comme simple fournisseur de matériel. Des challengers plus modestes, tels que MG2 et Bausch + Ströbel, ciblent les tailles de lots flexibles avec des remplisseuses modulaires pouvant évoluer de l'échelle pilote à l'échelle commerciale sans nécessiter de remplacement d'infrastructure, séduisant les startups en biologiques et les producteurs de médecine personnalisée.

Les pénuries de matières premières qui avaient allongé les délais de livraison en 2023 se sont résorbées ; cependant, la pénurie d'ingénieurs en mécatronique persiste, notamment dans la région Asie-Pacifique. Les fournisseurs pallient les lacunes en main-d'œuvre en intégrant des outils de service en réalité augmentée qui guident les techniciens locaux dans la maintenance, réduisant la dépendance aux spécialistes expatriés. Les indicateurs d'efficacité énergétique ajoutent une nouvelle dimension concurrentielle, les clients européens pesant les économies en kilowattheures par rapport au prix catalogue.

Leaders du Secteur des Machines d'Emballage Pharmaceutique

Syntegon Technology GmbH

IMA S.p.A.

Marchesini Group S.p.A.

Uhlmann Group

Romaco Holding GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des machines d'emballage pharmaceutique

- Syntegon Technology GmbH

- IMA S.p.A.

- Marchesini Group S.p.A.

- Uhlmann Group

- Romaco Holding GmbH

- Optima Packaging Group GmbH

- MULTIVAC Group

- Körber AG (Medipak Systems)

- Antares Vision Group S.p.A.

- Coesia S.p.A.

- Bausch + Ströbel Maschinenfabrik Ilshofen GmbH + Co. KG

- ACG Packaging Private Limited

- Ishida Co. Ltd.

- PAC Machinery Group Inc.

- Accutek Packaging Equipment Companies Inc.

- Vanguard Pharmaceutical Machinery Inc.

- MG2 s.r.l.

- Becton Dickinson and Company

- SSI SCHÄFER Group

- Herma GmbH

- Videojet Technologies Inc.

Lire l'analyse des entreprises du marché des machines d'emballage pharmaceutique

Développements récents du secteur sur le marché des machines d'emballage pharmaceutique

- Novembre 2025 : Antares Vision Group a acquis une startup logicielle d'intelligence artificielle basée en Californie, spécialisée dans les analyses de périphérie pour les systèmes de vision, intégrant immédiatement la technologie dans ses caméras d'inspection phares pour améliorer la précision de détection des défauts sub-microniques de 15 %.

- Juillet 2025 : Marchesini Group a présenté un empileur de boîtes à robot collaboratif pouvant exécuter jusqu'à 60 changements de format par équipe sans arrêter la production, ciblant les installations de médecine personnalisée à forte rotation de références.

- Mai 2025 : IMA Group a inauguré un centre d'innovation en jumeau numérique à Florence, en Italie, où les clients pharmaceutiques peuvent effectuer des tests complets d'acceptation d'usine virtuelle avant l'expédition des équipements, réduisant le temps de validation sur site d'environ quatre semaines.

- Février 2025 : Syntegon Technology a lancé un service de surveillance de l'état basé sur le cloud qui transmet en temps réel les données de vibration, de température et de vide des remplisseuses et boucheuses installées vers un portail d'analyse sécurisé, permettant aux clients de prédire les pannes jusqu'à 10 jours à l'avance et de réduire les temps d'arrêt non planifiés de 25 %.

Périmètre du Rapport Mondial sur le Marché des Machines d'Emballage Pharmaceutique

Les machines d'emballage pharmaceutique désignent les équipements conçus pour conditionner les produits pharmaceutiques, garantissant leur sécurité, leur intégrité et leur conformité aux normes réglementaires. Ces machines prennent en charge divers processus d'emballage, notamment l'emballage primaire, secondaire et tertiaire, ainsi que l'étiquetage et la sérialisation.

Le rapport sur le marché des machines d'emballage pharmaceutique est segmenté par type de machine (emballage primaire, emballage secondaire, étiquetage et sérialisation, emballage tertiaire), niveau d'automatisation (manuel, semi-automatique, automatique), format d'emballage (blister, flacon/fiole, sachet et stick pack, mise en boîte et mise en caisse), application (solides, liquides, semi-solides, parentéraux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

Aperçu de la Segmentation

| Équipements d'emballage primaire |

| Équipements d'emballage secondaire |

| Équipements d'étiquetage et de sérialisation |

| Équipements d'emballage tertiaire |

| Manuel |

| Semi-automatique |

| Automatique |

| Emballage blister |

| Emballage flacon/fiole |

| Sachet et stick pack |

| Mise en boîte et mise en caisse |

| Solides (comprimés/gélules) |

| Liquides |

| Semi-solides |

| Parentéraux (injectables) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Nigeria | ||

| Reste de l'Afrique | ||

| Par type de machine | Équipements d'emballage primaire | ||

| Équipements d'emballage secondaire | |||

| Équipements d'étiquetage et de sérialisation | |||

| Équipements d'emballage tertiaire | |||

| Par niveau d'automatisation | Manuel | ||

| Semi-automatique | |||

| Automatique | |||

| Par format d'emballage | Emballage blister | ||

| Emballage flacon/fiole | |||

| Sachet et stick pack | |||

| Mise en boîte et mise en caisse | |||

| Par application | Solides (comprimés/gélules) | ||

| Liquides | |||

| Semi-solides | |||

| Parentéraux (injectables) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée des machines d'emballage pharmaceutique en 2031 ?

Le marché devrait atteindre 10,02 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique, portée par la modernisation de la fabrication sous contrat, devrait afficher un TCAC de 9,30 %.

Quel type de machine génère les revenus les plus élevés actuellement ?

Les équipements d'emballage primaire détiennent 54,18 % des revenus de 2025, car ils préservent la stérilité des produits.

À quelle vitesse les systèmes automatiques se développeront-ils ?

Les lignes automatiques devraient croître à un TCAC de 8,55 % alors que les entreprises compensent la hausse des coûts de main-d'œuvre par la robotique.

Pourquoi la sérialisation stimule-t-elle les modernisations d'équipements ?

Les législations mondiales exigent une traçabilité au niveau de l'unité, contraignant les fabricants à ajouter des modules de codage et d'agrégation sous peine de non-conformité.

Qu'est-ce qui freine les entreprises de taille intermédiaire dans l'adoption de lignes avancées ?

Les coûts initiaux peuvent dépasser 8 millions USD et la validation peut durer jusqu'à 12 mois, sollicitant les budgets d'investissement et les délais de lancement.

Dernière mise à jour de la page le: