Taille et part du marché des organisations de développement et de fabrication sous contrat pharmaceutique (CDMO)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 275.27 Milliards de dollars |

| Taille du Marché (2031) | 374.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des organisations de développement et de fabrication sous contrat pharmaceutique (CDMO) par Mordor Intelligence

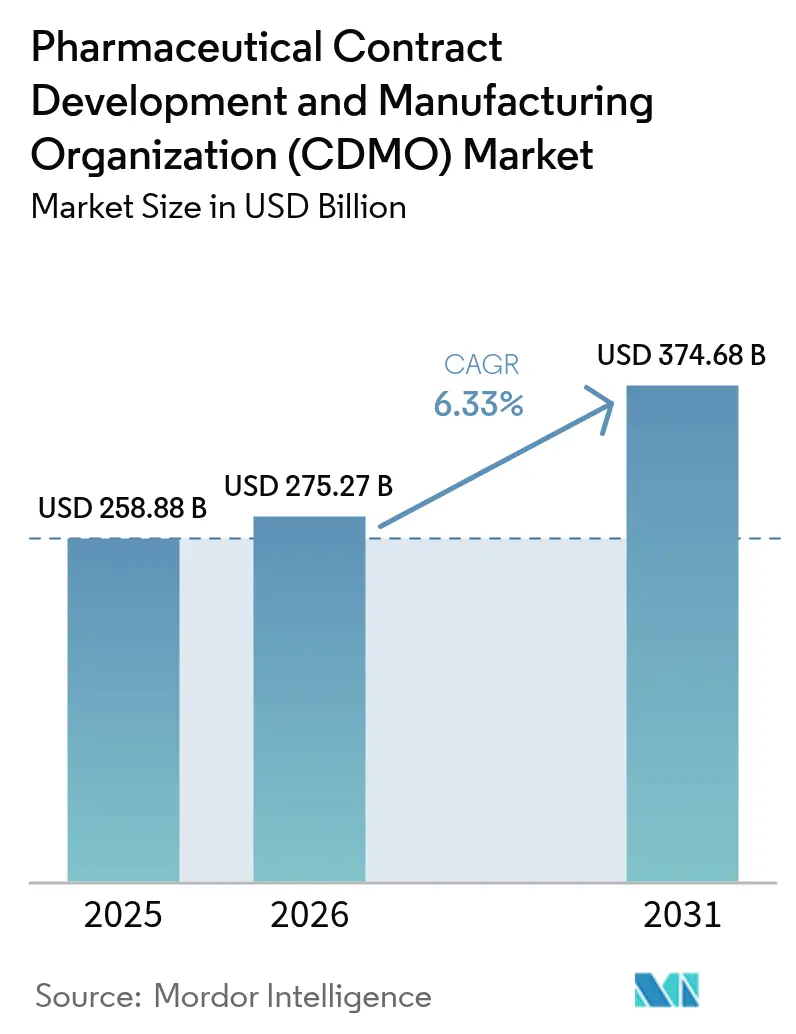

La taille du marché des organisations de développement et de fabrication sous contrat pharmaceutique (CDMO) devrait passer de 258,88 milliards USD en 2025 à 275,27 milliards USD en 2026 et devrait atteindre 374,68 milliards USD d'ici 2031 à un TCAC de 6,33 % sur la période 2026-2031. Une demande d'externalisation robuste pour les biologiques complexes, l'essor des IPA hautement actifs (HPAPI) et les plateformes de développement de procédés assistées par intelligence artificielle soutiennent cette trajectoire. Les thérapies peptidiques à base de GLP-1, l'expansion des programmes vaccinaux et les investissements soutenus dans des usines connectées numériquement amplifient davantage le besoin de partenaires spécialisés capables d'absorber les risques capitalistiques et réglementaires. Les innovateurs nord-américains continuent d'ancrer les travaux à haute valeur ajoutée sur les biologiques et les thérapies géniques, tandis que les avantages de coûts de l'Asie-Pacifique accélèrent l'expansion des capacités. La consolidation — illustrée par l'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD — signale un virage décisif vers des prestataires de bout en bout combinant développement, montée en échelle et production commerciale.

Principaux enseignements du rapport

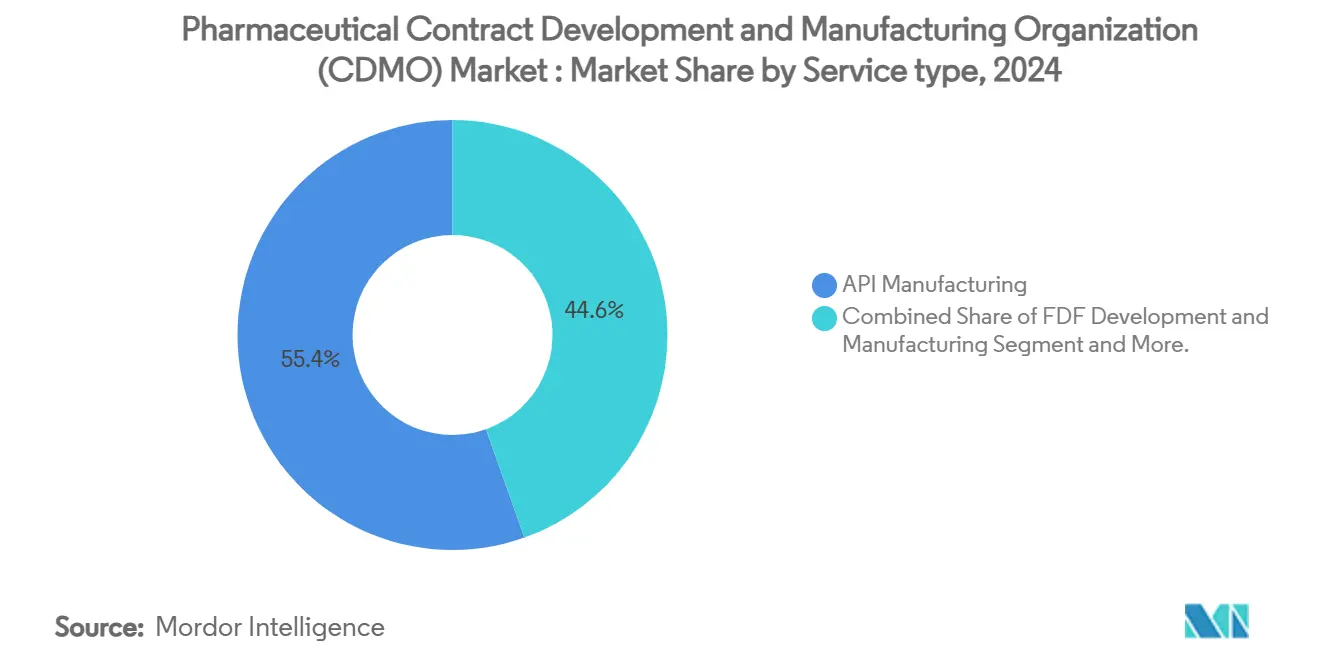

- Par type de service, la fabrication d'IPA détenait 54,92 % de la part de marché des organisations de développement et de fabrication sous contrat pharmaceutique (CDMO) en 2025, tandis que le développement et la fabrication de formes galéniques finies (FGF) devraient progresser à un TCAC de 7,18 % jusqu'en 2031.

- Par type de molécule, les IPA de petites molécules ont capturé 61,70 % de la taille du marché des organisations de développement et de fabrication sous contrat pharmaceutique (CDMO) en 2025 ; les HPAPI devraient croître à un TCAC de 8,05 % jusqu'en 2031.

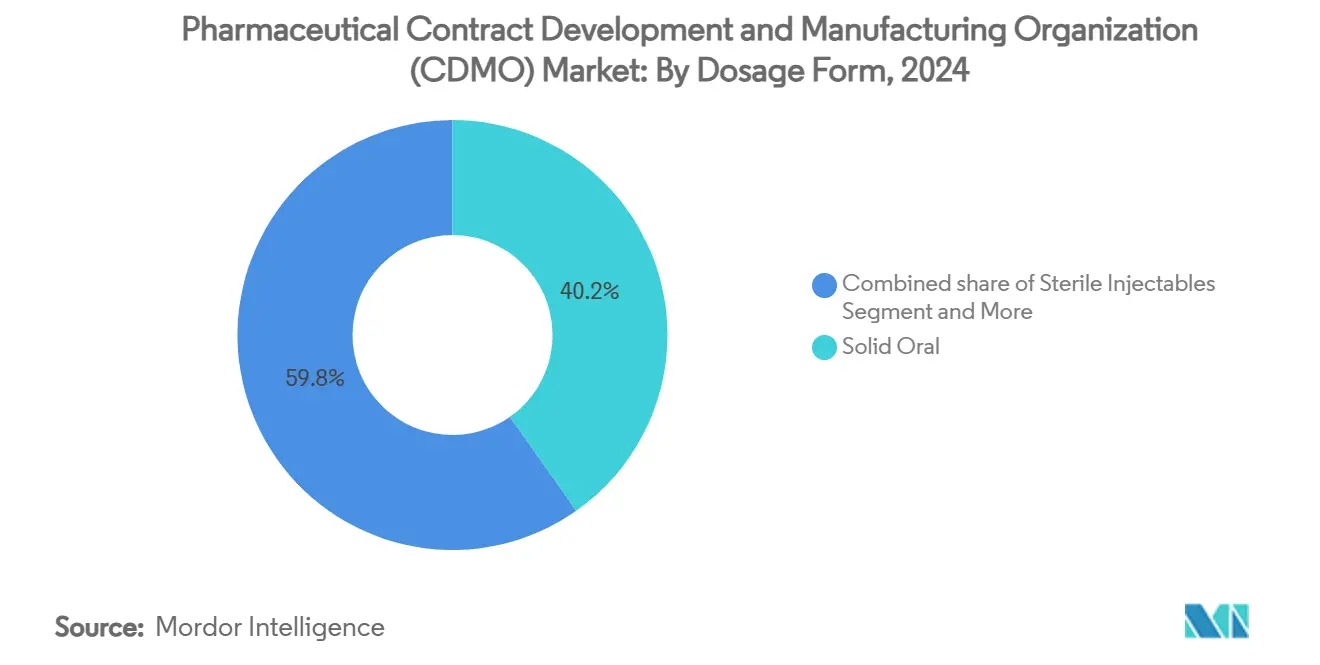

- Par forme galénique, les oraux solides représentaient 39,88 % de la taille du marché des organisations de développement et de fabrication sous contrat pharmaceutique (CDMO) en 2025, tandis que les injectables stériles progressent à un TCAC de 9,05 %.

- Par domaine thérapeutique, l'oncologie représentait 32,15 % des revenus en 2025, tandis que les projets liés aux maladies infectieuses et aux vaccins affichent la croissance la plus rapide avec un TCAC de 8,16 %.

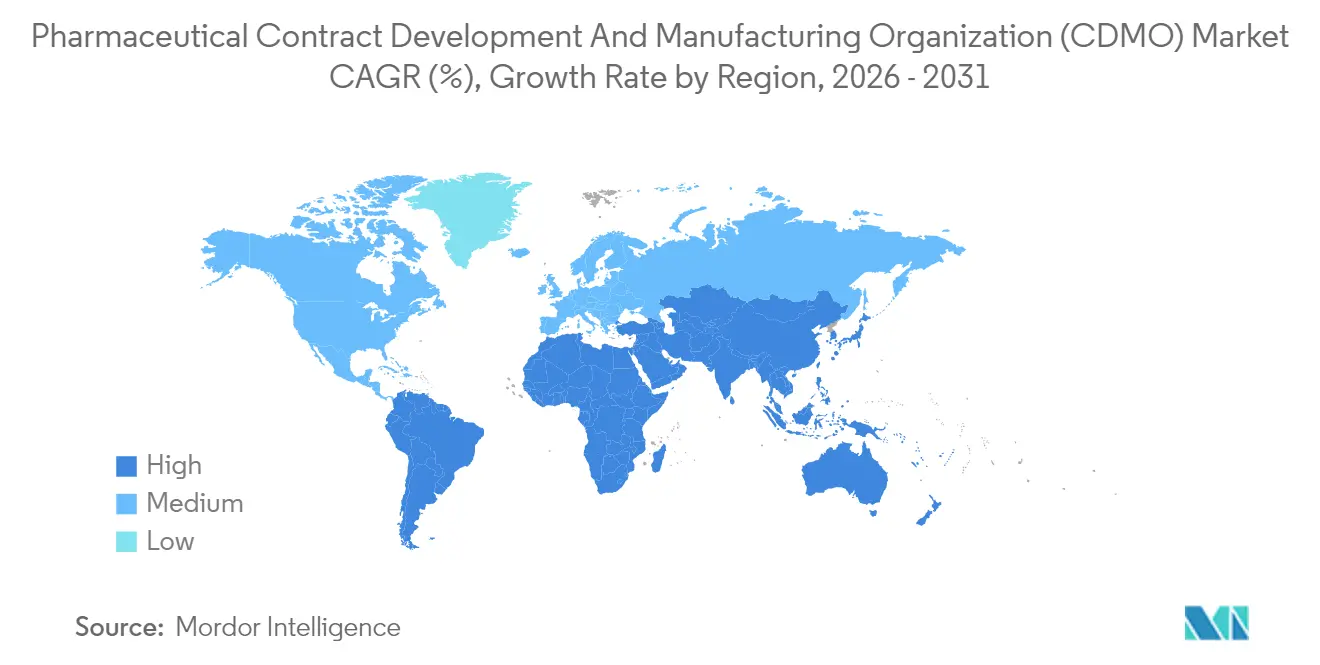

- Par géographie, l'Amérique du Nord était en tête avec 37,95 % de la part de marché des organisations de développement et de fabrication sous contrat pharmaceutique (CDMO) en 2025 ; l'Asie-Pacifique enregistre la projection de TCAC la plus élevée à 7,18 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des organisations de développement et de fabrication sous contrat pharmaceutique (CDMO)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du volume d'externalisation par les grandes entreprises pharmaceutiques | +1.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Essor des pipelines de biologiques et de molécules complexes | +1.5% | Amérique du Nord, UE ; Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Avantage en termes de coûts et de rapidité de la fabrication dans les marchés émergents | +1.2% | Asie-Pacifique centrale ; débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Consolidation vers des CDMO à guichet unique | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Plateformes de développement de procédés rapides assistées par l'IA | +0.7% | Amérique du Nord, Europe ; Asie-Pacifique en expansion | Moyen terme (2-4 ans) |

| Développement des capacités HPAPI pour les GLP-1 et les peptides | +0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation du volume d'externalisation par les grandes entreprises pharmaceutiques

La hausse des coûts de R&D et la complexité des pipelines poussent les grands groupes pharmaceutiques à externaliser la fabrication non essentielle. Les modèles allégés en actifs libèrent des capitaux pour la découverte tout en tirant parti de l'expertise des CDMO pour maintenir la continuité de l'approvisionnement mondial. L'acquisition par Lonza du site de Vacaville auprès de Roche pour 1,2 milliard USD illustre cette transition, ajoutant 330 000 L de capacité de biologiques pour répondre à la demande de médicaments anticorps à succès. L'externalisation est la plus intense pour les biologiques stériles et les thérapies d'édition génique, où la rigueur réglementaire et les barrières techniques accroissent la valeur des partenaires spécialisés.

Essor des pipelines de biologiques et de molécules complexes

Les entités biologiques dominent désormais les dépôts de nouveaux médicaments, portées par les conjugués anticorps-médicament, les vaccins à ARNm et les thérapies à base de cellules. Samsung Biologics a sécurisé 1,4 milliard USD de nouveaux contrats en 2024 et développe ses gammes de conjugués anticorps-médicament, illustrant la demande en spirale pour l'approvisionnement en biologiques BPF [1]Samsung Biologics, "Résultats financiers de Samsung Biologics 2024," samsung.com Source : Economic Times, "Le marché indien des CDMO devrait atteindre 22 à 25 milliards USD d'ici 2035 : Rapport," economictimes.indiatimes.com . Les exigences strictes des biologiques en matière de chaîne du froid, de contrôle de la contamination et d'analyses consolident la préférence pour les CDMO à spectre complet disposant de solides antécédents réglementaires.

Avantage en termes de coûts et de rapidité de la fabrication dans les marchés émergents

Les incitations régionales, l'arbitrage de la main-d'œuvre et la rapidité des approbations soutiennent l'ascension de l'Asie-Pacifique. L'Inde vise une taille de marché des organisations de développement et de fabrication sous contrat pharmaceutique (CDMO) de 22 à 25 milliards USD d'ici 2035, soutenue par des autorisations environnementales simplifiées et des exonérations fiscales. Le Brésil et l'Arabie Saoudite canalisent également des fonds publics vers des usines de médicaments contre le diabète et de vaccins pour favoriser la résilience locale.

Consolidation vers des CDMO à guichet unique

Les commanditaires de médicaments réduisent les délais de plusieurs mois en confiant une molécule à un partenaire unique, de la toxicologie préclinique jusqu'au lancement mondial. L'acquisition de Catalent par Novo Holdings en 2024 a fusionné l'expertise en développement, en vecteurs viraux et en remplissage-finition sous un même toit. Les grandes plateformes exploitent des systèmes qualité partagés et des jumeaux numériques pour réduire les risques liés au transfert de technologie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences réglementaires strictes dans plusieurs régions | -0.8% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Risque lié au taux d'utilisation des capacités et aux délais d'exécution | -0.6% | Mondial, biologiques en situation critique | Moyen terme (2-4 ans) |

| Investissements élevés pour les unités de biologiques stériles | -0.5% | Marchés développés | Moyen terme (2-4 ans) |

| Pénurie de personnel qualifié en fabrication aseptique | -0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires strictes dans plusieurs régions

Des dossiers divergents et des mises à jour continues telles que les nouvelles règles de redevances de l'Agence européenne des médicaments augmentent les budgets de conformité et prolongent les délais de variation. Les CDMO doivent exploiter des systèmes de gestion de la qualité en double et aligner les protocoles d'intégrité des données sur les audits de la FDA, de l'Agence européenne des médicaments et de la PMDA, ce qui représente un défi pour les entrants de plus petite taille.

Investissements élevés pour les unités de biologiques stériles

Chaque aile de culture cellulaire de classe A/B nécessite plus de 100 millions USD de validation, immobilisant des capitaux considérables pendant cinq ans. Lonza a alloué 500 millions CHF pour rénover les halls de fermentation de Vacaville en production d'anticorps de nouvelle génération, soulignant d'importants obstacles liés aux coûts fixes. Le nombre limité de fournisseurs de bioréacteurs à usage unique et d'isolateurs aggrave les retards d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la fabrication d'IPA reste le pilier central

La fabrication d'ingrédients pharmaceutiques actifs (IPA) est le segment le plus important du marché des organisations de développement et de fabrication sous contrat pharmaceutique (CDMO), détenant une part de marché significative d'environ 68 % en 2023. Ce segment est essentiel en raison de son rôle dans la production de composants indispensables aux médicaments pharmaceutiques, qui sont critiques pour le secteur de la santé. La domination de ce segment est portée par la demande croissante d'IPA, notamment pour les médicaments à petites molécules, qui constituent une part majeure du marché pharmaceutique. Les avancées technologiques dans la synthèse des IPA et la tendance croissante à l'externalisation de la production d'IPA vers des CDMO spécialisés ont encore renforcé la croissance de ce segment. De plus, la prévalence croissante des maladies chroniques et le besoin de thérapies innovantes ont amplifié la demande d'IPA de haute qualité. Le segment bénéficie également d'exigences réglementaires strictes, qui incitent les entreprises pharmaceutiques à s'associer à des CDMO expérimentés pour la fabrication d'IPA. Dans l'ensemble, le segment de la fabrication d'IPA reste un pilier du marché des CDMO, stimulant l'innovation et garantissant la disponibilité des ingrédients pharmaceutiques essentiels.

Par type de molécule : les petites molécules dominent en volume ; les HPAPI s'accélèrent

Les petites molécules ont capturé 62,34 % de la valeur de 2024, aidées par des voies réglementaires matures et une large applicabilité thérapeutique. Les gains d'efficacité des réactions et les mandats de chimie verte encouragent les usines hybrides batch-continu qui renforcent la compétitivité des coûts. Cependant, la migration de l'oncologie vers les conjugués anticorps-médicament, les molécules dégradantes sélectives et les cytotoxiques microdosés pousse les HPAPI à un TCAC de 8,32 %. Les CDMO rénovent leurs unités avec des isolateurs à pression négative et des skids de manipulation fermés pour se conformer aux seuils de NEO inférieurs à 1 μg/m³.

La taille du marché des organisations de développement et de fabrication sous contrat pharmaceutique (CDMO) consacrée aux HPAPI devrait doubler au cours des cinq prochaines années, à mesure que les GLP-1 à base de peptides et les chimiothérapeutiques de nouvelle génération progressent en phase III. Les projets HPAPI commandent généralement des primes de prix de 25 à 30 % en raison de la complexité du confinement et de l'analyse, soutenant des marges plus élevées pour les prestataires spécialisés.

Par forme galénique : les oraux solides dominent ; les injectables stériles progressent rapidement

Les produits oraux solides ont conservé une part de 40,23 % en 2024. Des lignes de compression robustes, la flexibilité de la granulation humide et une acceptation inégalée par les patients ancrent ce format. Les efforts pour prolonger l'exclusivité des franchises via des enrobages anti-abus et des capsules multiparticulaires soutiennent la demande sur les marchés matures. De plus, les associations à dose fixe pour les maladies métaboliques simplifient l'observance.

Les injectables stériles enregistrent le TCAC le plus rapide à 9,32 % grâce aux biologiques, aux antipsychotiques à longue durée d'action et aux lancements de biosimilaires. La taille du marché des organisations de développement et de fabrication sous contrat pharmaceutique (CDMO) pour le remplissage-finition stérile devrait dépasser 70 milliards USD d'ici 2030, à mesure que les seringues à double chambre, les auto-injecteurs et les flacons lyophilisés obtiennent des approbations réglementaires. L'expansion de 250 millions USD de Simtra BioPharma souligne l'intensité capitalistique et l'attrait des marges parentérales premium[2]Simtra BioPharma, "Expansion du remplissage-finition stérile," simtra.com.

Par domaine thérapeutique : l'oncologie conserve la tête ; les vaccins progressent

L'oncologie représentait 32,43 % des revenus des CDMO en 2024, reflétant une valeur élevée par gramme et un renouvellement constant du pipeline. Les unités HPAPI, les bioréacteurs à perfusion à usage unique et les lignes de conjugaison soutiennent les médicaments de précision en petits lots. Les pics de demande pour les inhibiteurs de points de contrôle immunitaire et les thérapies par radioligands maintiennent les capacités tendues et les prix fermes.

Les programmes de maladies infectieuses et de vaccins croissent à un TCAC de 8,42 %. Le financement gouvernemental pour la préparation aux pandémies, illustré par le contrat de 590 millions USD de Moderna pour le vaccin à ARNm contre le H5N1, soutient les investissements dans la formulation de nanoparticules lipidiques et le remplissage aseptique [3]Moderna, "Moderna reçoit un contrat gouvernemental américain de 590 millions USD," modernatx.com. L'élargissement des calendriers de vaccination des adultes et les initiatives contre la résistance aux antimicrobiens diversifient les volumes au-delà des rappels contre la COVID-19. Parallèlement, les produits endocriniens liés au GLP-1 accélèrent la production des troubles métaboliques, saturant davantage les créneaux HPAPI.

Analyse géographique

L'Amérique du Nord a conservé 37,95 % de la part des revenus en 2025, soutenue par des programmes de biologiques de premier plan, les incitations aux médicaments orphelins de la FDA et un solide vivier de capital-risque. Les États-Unis maintiennent des prix premium, car les coûts de conformité aux BPF et les audits stricts d'intégrité des données élèvent les barrières à l'entrée. Le Canada bénéficie d'un accès au libre-échange et de ressources qualifiées, tandis que le Mexique attire des projets d'emballage secondaire et d'oraux solides régionaux. L'acquisition par Thermo Fisher de l'activité de filtration pour 4,1 milliards USD renforce les stratégies d'intégration verticale en Amérique du Nord. L'Asie-Pacifique enregistre le TCAC le plus rapide à 7,18 % jusqu'en 2031. La Chine et la Corée du Sud financent des méga-usines pour les anticorps monoclonaux et les oligonucléotides, bien que le risque géopolitique pousse les commanditaires américains vers l'Inde et l'Asie du Sud-Est. La taille du marché des organisations de développement et de fabrication sous contrat pharmaceutique (CDMO) en Inde seule pourrait dépasser 22 milliards USD d'ici 2035, aidée par les incitations PLI et les normes de qualité harmonisées. La quatrième usine de Samsung Biologics, dépassant 600 000 L, cimente Incheon comme le plus grand hub mondial de biologiques sur site unique. L'Australie tire parti de voies réglementaires accélérées pour les essais en phase précoce en oncologie et en thérapie cellulaire.

L'Europe présente une expansion régulière ancrée dans le leadership qualité. Les clusters de fabrication continue en Allemagne et le corridor de thérapies avancées au Royaume-Uni compensent les frictions liées au Brexit grâce à des dérogations de reconnaissance mutuelle. Les frais de variation mis à jour de l'Agence européenne des médicaments augmentent les coûts de conformité à court terme, mais assurent aux commanditaires mondiaux une rigueur d'examen cohérente. L'Europe de l'Est gagne en attractivité comme destination de débordement pour les génériques oraux solides et l'emballage secondaire. Les réglementations en matière de durabilité incitent à l'installation d'unités de récupération de solvants et à la lyophilisation à faible consommation d'énergie, stimulant l'innovation des procédés.

Paysage concurrentiel

Le marché des CDMO est caractérisé par un degré élevé de concurrence et une consolidation continue, reflétant les tendances actuelles du marché des CDMO. Les acteurs mondiaux étendent leurs opérations dans les régions clés, tandis que les entreprises locales renforcent leurs capacités pour concurrencer à l'international. Les fusions et acquisitions sont une stratégie courante, permettant aux entreprises d'élargir leurs offres de services et leur portée géographique. L'investissement dans des technologies de fabrication avancées, telles que la fabrication continue et l'intégration numérique, est également répandu, stimulant la croissance du secteur des CDMO.

Les perturbateurs de niche exploitent le flux continu, la montée en échelle par micro-réacteurs et la formulation à la demande pour servir des pipelines de médecine de précision avec des tailles de lots de l'ordre de dizaines de grammes. Les pénuries de capacités dans les domaines des HPAPI et du remplissage-finition de vecteurs viraux créent une élasticité des prix qui récompense les premiers entrants. L'intensité concurrentielle s'accroîtra à mesure que les entrants nativement numériques compresseront les cycles de transfert de technologie et que les grands groupes pharmaceutiques affineront leurs cadres d'approvisionnement multi-sources pour atténuer le risque géopolitique.

Leaders du secteur des organisations de développement et de fabrication sous contrat pharmaceutique (CDMO)

Catalent Inc.

Recipharm AB

Jubilant Pharmova Ltd

Patheon Inc. (Thermo Fisher Scientific Inc.)

Boehringer Ingelheim Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Boehringer Ingelheim et DotBio forment une alliance d'anticorps tri-spécifiques, avec Bora Biologics assurant l'approvisionnement en BPF.

- Janvier 2025 : Boehringer Ingelheim et DotBio forment une alliance d'anticorps tri-spécifiques, avec Bora Biologics assurant l'approvisionnement en BPF.

- Décembre 2024 : Novo Holdings finalise l'acquisition de Catalent pour 16,5 milliards USD, créant la plus grande plateforme mondiale de CDMO.

- Novembre 2024 : Avid Bioservices accepte un rachat de 1,1 milliard USD par GHO Capital et Ampersand, illustrant l'appétit soutenu du capital-investissement.

Périmètre du rapport mondial sur le marché des organisations de développement et de fabrication sous contrat pharmaceutique (CDMO)

L'étude suit et analyse la demande d'externalisation des activités de sous-traitance de fabrication (CMO) et d'organisation de recherche sous contrat (CRO) au sein de l'industrie pharmaceutique sur la base des tendances actuelles et de la dynamique du marché. Les chiffres du marché sont dérivés du suivi des revenus générés par les acteurs opérant sur le marché qui fournissent des services de CRO et de CMO. L'étude fournit une ventilation détaillée des différentes phases de recherche et des types de services. Ce rapport analyse les facteurs sur la base des scénarios de base prévalents, des thèmes clés et des cycles de demande liés aux verticaux des utilisateurs finaux.

Le marché des organisations de développement et de fabrication sous contrat pharmaceutique est segmenté par type de service dans le segment CMO (fabrication d'ingrédients pharmaceutiques actifs (IPA) (petite molécule, grande molécule et haute potence (HPAPI)), développement et fabrication de formes galéniques finies (FGF) (formulation à dose solide (comprimés), formulation à dose liquide, formulation à dose injectable), emballage secondaire), phase de recherche dans le segment CRO (préclinique, phase I, phase II, phase III, phase IV), géographie CMO pharmaceutique (Amérique du Nord [États-Unis, Canada], Europe [Royaume-Uni, Allemagne, France, Italie et reste de l'Europe], Asie-Pacifique [Chine, Inde, Japon, Australie et reste de l'Asie-Pacifique], Amérique latine [Brésil, Mexique, Argentine et reste de l'Amérique latine] et Moyen-Orient et Afrique [Émirats arabes unis, Arabie Saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique]) et géographie CRO pharmaceutique (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Fabrication d'IPA | Petite molécule |

| Grande molécule | |

| Haute potence (HPAPI) | |

| Développement et fabrication de FGF | Dose solide |

| Dose liquide | |

| Dose injectable | |

| Emballage secondaire |

| Petite molécule |

| Grande molécule (biologiques et biosimilaires) |

| IPA hautement actifs |

| Oral solide |

| Injectables stériles |

| Topiques et transdermiques |

| Spécialités/Nouvelles formes (ex. : comprimés orodispersibles, longue durée d'action) |

| Oncologie |

| Métabolique et endocrinien |

| Cardiovasculaire |

| Système nerveux central et psychiatrie |

| Maladies infectieuses et vaccins |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de service | Fabrication d'IPA | Petite molécule | |

| Grande molécule | |||

| Haute potence (HPAPI) | |||

| Développement et fabrication de FGF | Dose solide | ||

| Dose liquide | |||

| Dose injectable | |||

| Emballage secondaire | |||

| Par type de molécule | Petite molécule | ||

| Grande molécule (biologiques et biosimilaires) | |||

| IPA hautement actifs | |||

| Par forme galénique | Oral solide | ||

| Injectables stériles | |||

| Topiques et transdermiques | |||

| Spécialités/Nouvelles formes (ex. : comprimés orodispersibles, longue durée d'action) | |||

| Par domaine thérapeutique | Oncologie | ||

| Métabolique et endocrinien | |||

| Cardiovasculaire | |||

| Système nerveux central et psychiatrie | |||

| Maladies infectieuses et vaccins | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des organisations de développement et de fabrication sous contrat pharmaceutique (CDMO) ?

La taille du marché des CDMO pharmaceutiques s'élève à 275,27 milliards USD en 2026 et devrait atteindre 374,68 milliards USD d'ici 2031, reflétant un TCAC de 6,33 %.

Quel segment de services CDMO génère le plus grand chiffre d'affaires aujourd'hui ?

La fabrication d'IPA est en tête avec 54,92 % des revenus de 2025, soutenue par une infrastructure de petites molécules bien établie et une demande croissante d'IPA hautement actifs.

Quelle région détient la plus grande part de marché et laquelle se développe le plus rapidement ?

L'Amérique du Nord a capturé 37,95 % des revenus mondiaux de 2025, tandis que l'Asie-Pacifique enregistre le TCAC le plus rapide à 7,18 % grâce aux avantages de coûts et aux ajouts de capacités à grande échelle.

Comment se comportent les IPA hautement actifs (HPAPI) et les injectables stériles ?

Les HPAPI progressent à un TCAC de 8,05 %, portés par les pipelines d'oncologie et de thérapies ciblées, et les injectables stériles avancent à un TCAC de 9,05 % grâce à la demande en biologiques et en vaccins.

Quelle est la catégorie de services à la croissance la plus rapide ?

Le développement et la fabrication de formes galéniques finies (FGF) affichent le TCAC le plus élevé à 7,18 % jusqu'en 2031, les commanditaires de médicaments recherchant des formats centrés sur le patient et une gestion accélérée du cycle de vie.

Dernière mise à jour de la page le: