Taille et part du marché des organisations de fabrication pharmaceutique sous contrat (CMO)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 196.33 Milliards de dollars |

| Taille du Marché (2031) | 268.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

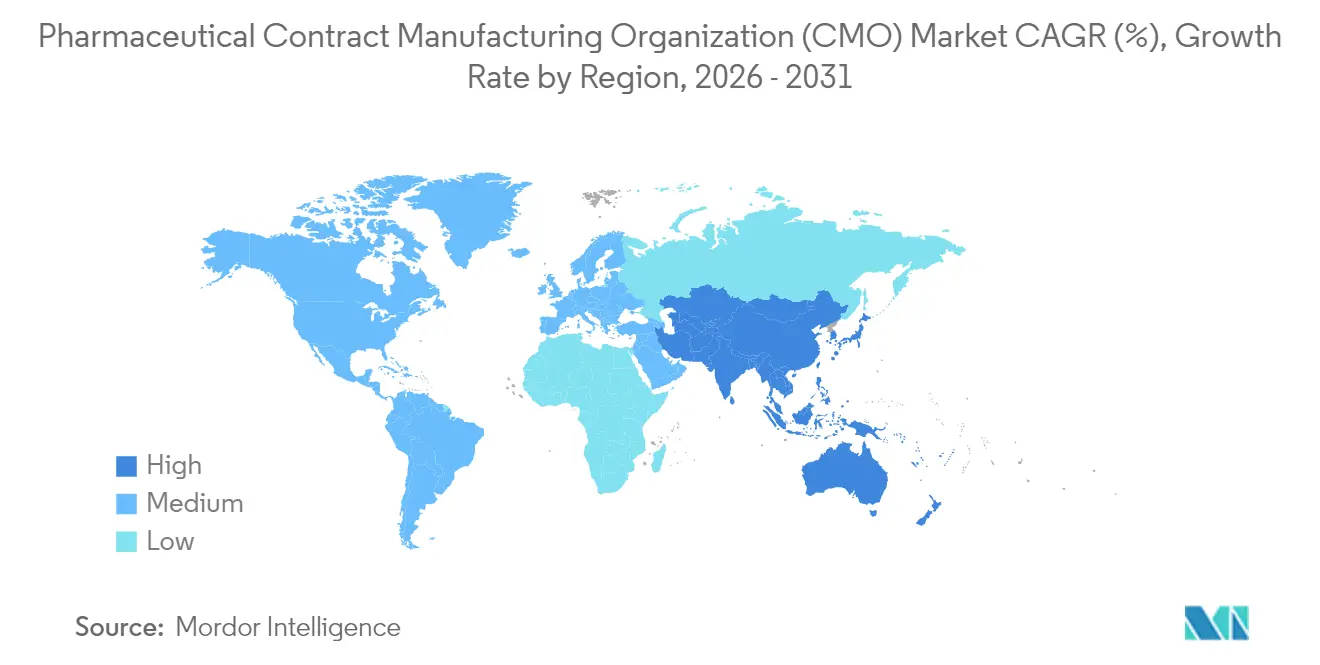

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des organisations de fabrication pharmaceutique sous contrat (CMO) par Mordor Intelligence

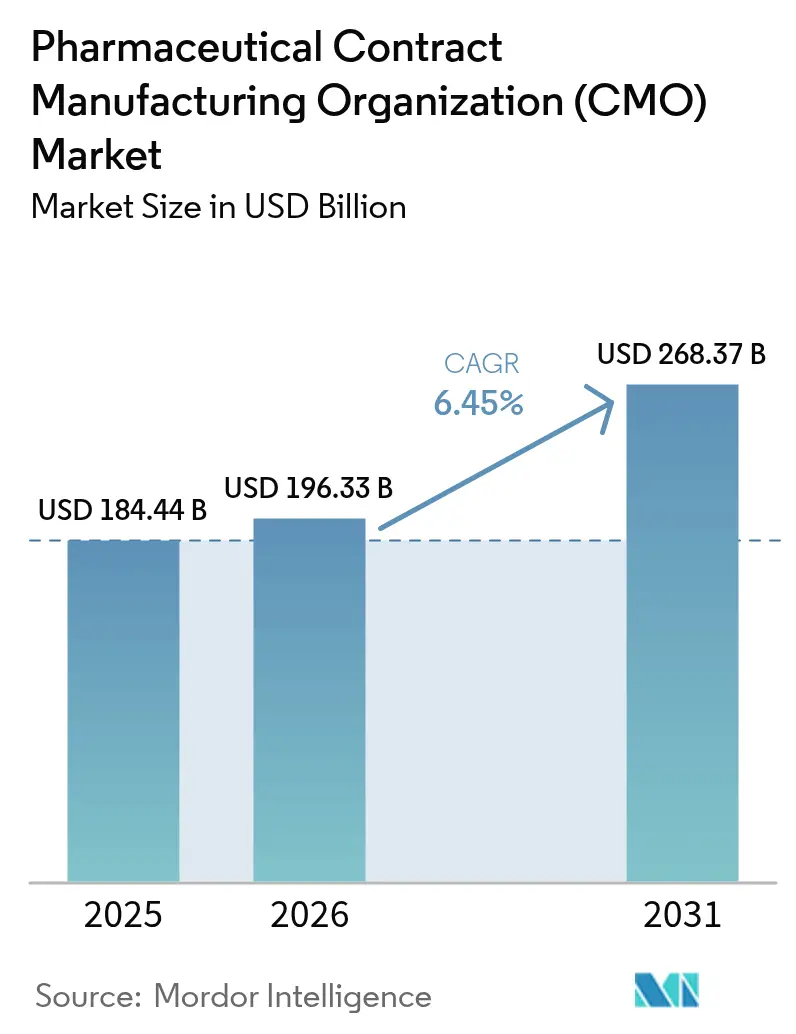

Le marché des organisations de fabrication pharmaceutique sous contrat devrait croître de 184,44 milliards USD en 2025 à 196,33 milliards USD en 2026 et devrait atteindre 268,37 milliards USD d'ici 2031, à un TCAC de 6,45 % sur la période 2026-2031. Cette dynamique découle du réalignement stratégique du secteur vers les activités essentielles de découverte et de commercialisation, laissant les activités de production complexes à des partenaires spécialisés. Les flux de capital-risque vers les biotechs virtuelles, les approbations record de thérapies avancées et l'expansion des pipelines d'IPA à haute puissance renforcent le recours à une capacité externe. Parallèlement, les pressions sur les coûts, la vigilance réglementaire et la nécessité de technologies de pointe incitent les grandes entreprises pharmaceutiques, les acteurs spécialisés et les producteurs de génériques à approfondir leur collaboration avec des fabricants sous contrat qualifiés. Les prestataires capables de regrouper les services de développement, de montée en charge et de remplissage-finition tout en maintenant des normes de qualité mondiales continuent de saisir des opportunités disproportionnées au sein du marché des organisations de fabrication pharmaceutique sous contrat. [1]« La FDA annonce des protocoles d'inspection renforcés pour 2024 », Agence américaine des aliments et médicaments (U.S. Food and Drug Administration), fda.gov

Principaux enseignements du rapport

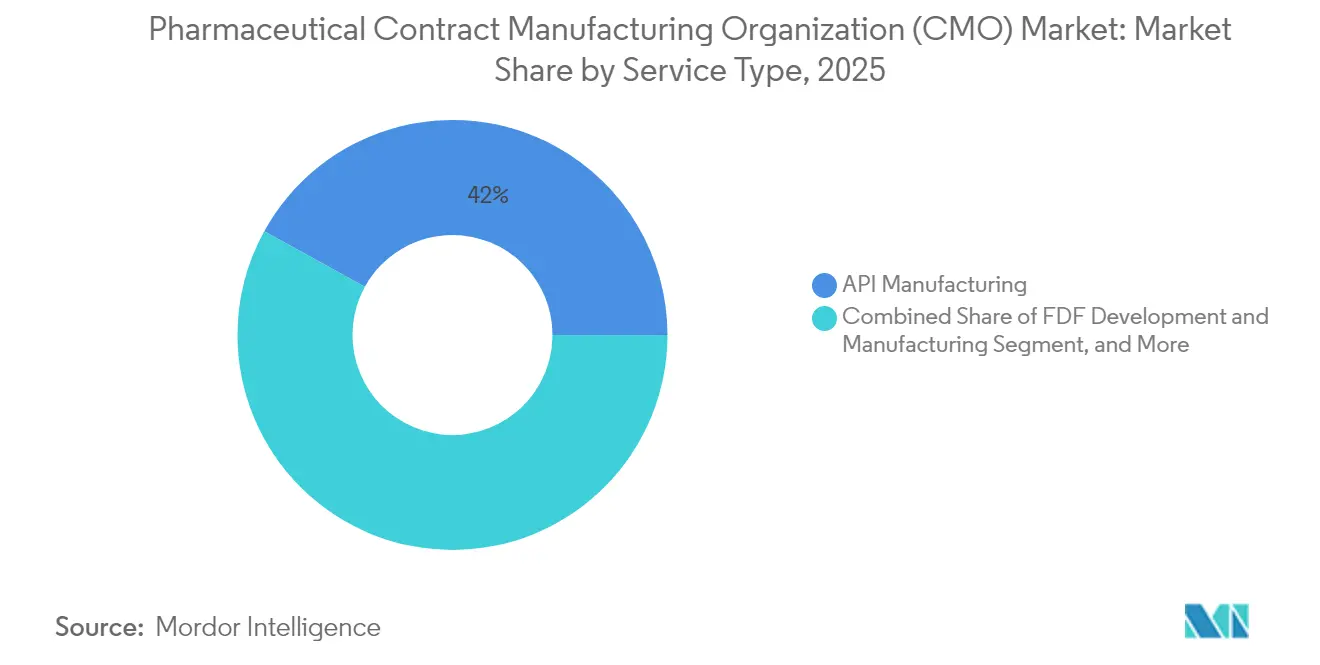

- Par type de service, la fabrication d'IPA a dominé avec 41,98 % de la part de marché des organisations de fabrication pharmaceutique sous contrat en 2025, à un TCAC de 6,44 % jusqu'en 2031.

- Par échelle d'exploitation, les contrats à l'échelle commerciale ont représenté 61,75 % du chiffre d'affaires 2025, et la fabrication en phase clinique progresse à un TCAC de 7,74 % jusqu'en 2031.

- Par molécule médicamenteuse, les petites molécules représentaient encore 56,85 % du chiffre d'affaires 2025, et les thérapies avancées devraient se développer à un TCAC de 8,22 % jusqu'en 2031.

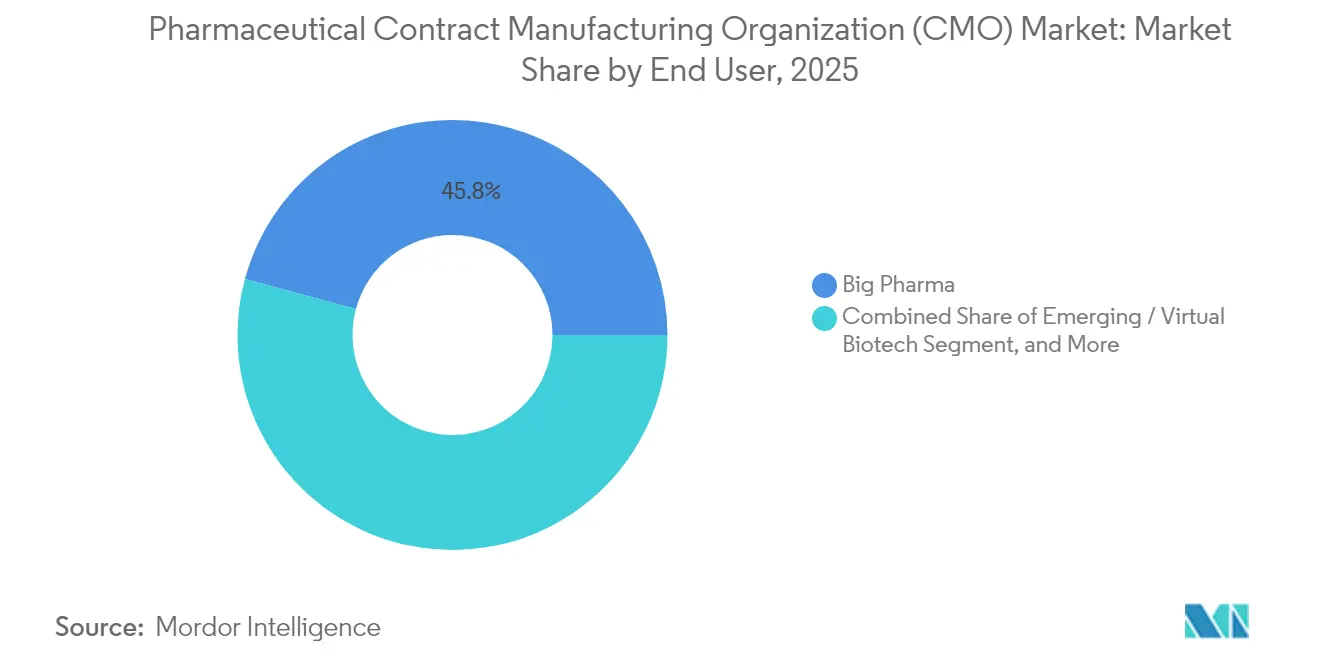

- Par utilisateur final, les grands commanditaires pharmaceutiques représentaient 45,80 % du chiffre d'affaires en 2025. Cependant, les biotechs émergentes et virtuelles connaissent la croissance la plus rapide, à un TCAC de 6,89 % jusqu'en 2031.

- Par domaine thérapeutique, l'oncologie a généré 38,10 % du chiffre d'affaires 2025, et les actifs du système nerveux central s'accélèrent à un TCAC de 8,88 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 39,85 % du chiffre d'affaires 2025, et l'Asie-Pacifique enregistre le TCAC régional le plus élevé à 8,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des organisations de fabrication pharmaceutique sous contrat (CMO)

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de l'externalisation par les petites et moyennes entreprises pharmaceutiques | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Complexité croissante du pipeline de produits biologiques | +1.5% | Mondial, avec les pôles de fabrication Asie-Pacifique gagnant des parts | Long terme (≥ 4 ans) |

| Multiplication des biotechs virtuelles financées par capital-risque | +0.8% | Amérique du Nord et Europe en premier plan, Asie-Pacifique en secondaire | Court terme (≤ 2 ans) |

| Pic de demande pour les IPA à haute puissance (HPAPI) | +0.9% | Mondial, avec des installations spécialisées dans les marchés développés | Moyen terme (2-4 ans) |

| Développement de la capacité CDMO en thérapie cellulaire et génique | +1.1% | Amérique du Nord et Europe en tête, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Qualification de la chaîne d'approvisionnement liée aux critères ESG | +0.4% | Mondial, avec des exigences plus strictes dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'externalisation par les petites et moyennes entreprises pharmaceutiques

La hausse des coûts de conformité à la suite de la refonte des inspections de la FDA en 2024 a fait augmenter les dépenses annuelles liées à la qualité de 2 à 5 millions USD pour les sites de taille intermédiaire. Cette charge financière oriente les commanditaires aux ressources limitées vers l'externalisation stratégique dans les portefeuilles d'oncologie et de maladies rares. Les fabricants sous contrat disposant de capacités intégrées de développement et de production commerciale bénéficient d'apports réguliers dans le pipeline, tandis que les modèles hybrides de rémunération à l'acte et de partage des risques gagnent en popularité.

Complexité croissante du pipeline de produits biologiques

Les anticorps multi-spécifiques, les conjugués anticorps-médicament et les thérapies cellulaires autologues nécessitent des infrastructures distinctives de culture cellulaire en amont, de purification et de chaîne du froid que peu d'innovateurs peuvent justifier en interne. Samsung Biologics s'est engagé à investir 2,4 milliards USD en 2024 pour développer la capacité des bioréacteurs à usage unique, témoignant de l'ampleur des investissements nécessaires à la production moderne de produits biologiques.[2]« Samsung Biologics annonce une expansion de capacité de 2,4 milliards USD », Samsung Biologics, samsungbiologics.com Les prestataires offrant un développement de procédés clé en main, une élimination virale et des services de remplissage-finition sont désormais des partenaires essentiels tout au long du cycle de vie des produits biologiques.

Multiplication des biotechs virtuelles financées par capital-risque

Les investisseurs en capital-risque ont injecté 15 milliards USD dans des startups de biotechnologie à actifs légers en 2024, dont beaucoup fonctionnent sans laboratoires physiques. Ces entreprises privilégient des contrats agiles fondés sur des jalons, incitant les CDMO à proposer des suites modulaires, une visibilité en temps réel sur les lots et une disponibilité au transfert de technologie sur plusieurs sites de production. L'allocation flexible des capacités et la montée en charge rapide restent des différenciateurs essentiels pour décrocher des mandats de biotech virtuelle.

Pic de demande pour les IPA à haute puissance (HPAPI)

Les médicaments oncologiques ciblés, les hormones et les immunomodulateurs font de plus en plus appel à des schémas posologiques inférieurs au microgramme qui imposent un confinement rigoureux et des contrôles sophistiqués d'exposition professionnelle. Les nouvelles installations d'HPAPI dépassent souvent 50 millions USD par site, incitant les commanditaires à faire appel à des sous-traitants spécialisés. Les CDMO disposant de systèmes d'isolateurs fermés et de protocoles de nettoyage validés obtiennent des tarifs premium et des contrats pluriannuels au fur et à mesure que les pipelines d'HPAPI se développent.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement des capacités dans les lignes de remplissage-finition | -0.7% | Mondial, particulièrement critique en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Intensification des inspections réglementaires et coûts de remédiation | -0.5% | Mondial, avec un impact plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en systèmes à usage unique | -0.3% | Mondial, affectant principalement la fabrication de produits biologiques | Court terme (≤ 2 ans) |

| Inflation des coûts liée aux variations de change dans les pôles émergents | -0.4% | Asie-Pacifique et marchés émergents en premier plan | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement des capacités dans les lignes de remplissage-finition

Un taux d'utilisation supérieur à 85 % et des délais d'exécution dépassant 18 mois pour les injectables complexes limitent la capacité des CDMO à absorber de nouveaux programmes de produits biologiques. Les suites stériles, la robotique avancée et les mises à niveau de sérialisation exigent des investissements pluriannuels qui retardent le soulagement, maintenant l'offre à court terme tendue et risquant de contraindre la réalisation des revenus à court terme.

Intensification des inspections réglementaires et coûts de remédiation

Le cadre renforcé de la FDA a allongé la durée moyenne des audits de 40 % tout en élargissant les contrôles d'intégrité des données. Les observations liées aux dossiers de lots électroniques ou aux écarts aseptiques peuvent entraîner des coûts de remédiation pouvant atteindre 50 millions USD, réduisant les marges des prestataires de plus petite taille et alimentant la consolidation sur le marché des organisations de fabrication pharmaceutique sous contrat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la fabrication d'IPA reste fondamentale

La fabrication d'IPA détenait 41,98 % de la part de marché des organisations de fabrication pharmaceutique sous contrat en 2025, soutenant la demande large en médicaments génériques et de marque. Bien que les volumes de petites molécules restent dominants, les ajouts de capacité en produits biologiques et en HPAPI font évoluer la composition des revenus vers des offres à plus haute valeur ajoutée. Les clients recherchent de plus en plus des services intégrés qui co-localisent la synthèse, la purification et la fabrication de la forme pharmaceutique finale afin d'éliminer les transferts dans la chaîne d'approvisionnement.

Les sous-traitants proposant à la fois des formulations en forme solide et injectable bénéficient d'économies de gamme. La sérialisation numérique, la fabrication en continu et la maintenance prédictive transforment les structures de coûts opérationnels, créant de nouveaux seuils concurrentiels à l'entrée. L'intégration avec les services de conditionnement, notamment les solutions inviolables et de traçabilité, différencie davantage les prestataires.

Par type de molécule médicamenteuse : les thérapies avancées mènent la croissance

Les petites molécules représentaient encore 56,85 % du chiffre d'affaires 2025, mais les thérapies avancées affichaient l'expansion la plus rapide à un TCAC de 8,22 %. La production de vecteurs viraux, le savoir-faire en expansion cellulaire et le stockage cryogénique dominent désormais les priorités d'investissement en immobilisations, alors que les développeurs misent sur le potentiel curatif unique. La taille du marché des organisations de fabrication pharmaceutique sous contrat pour les thérapies avancées devrait s'élargir à mesure que davantage de produits approuvés passent des processus autologues aux processus allogéniques, nécessitant des séries de fabrication plus importantes et standardisées.

Les produits biologiques occupent une position de croissance intermédiaire grâce à l'adoption des biosimilaires et aux nouveaux formats d'anticorps. L'investissement soutenu dans toutes les classes de molécules confirme l'impératif stratégique pour les CDMO de maintenir des portefeuilles technologiques diversifiés plutôt que des spécialisations mono-plateforme.

Par échelle d'exploitation : le poids croissant de la fabrication clinique

Les contrats à l'échelle commerciale ont représenté 61,75 % du chiffre d'affaires 2025, reflétant les contrats d'approvisionnement de blockbusters bien établis. Cependant, les travaux en phase clinique progressent à un TCAC de 7,74 %, portés par des dépenses mondiales record en R&D de 244 milliards USD en 2024. Des tailles de lots flexibles, des changements rapides de production et un soutien aux dépôts réglementaires définissent les facteurs de succès, les clients privilégiant la rapidité sur le coût unitaire en développement précoce.

Les services cliniques servent de plus en plus de premiers points de contact qui évoluent vers des partenariats commerciaux à long terme, consolidant la part de portefeuille tout au long des cycles de vie des produits sur le marché des organisations de fabrication pharmaceutique sous contrat.

Par utilisateur final : dynamisme des biotechs virtuelles

Les grands commanditaires pharmaceutiques représentaient 45,80 % du chiffre d'affaires en 2025, tirant parti de modèles hybrides de fabrication interne ou externalisée pour préserver le capital et gérer les pics de demande. Cependant, les biotechs émergentes et virtuelles connaissent la croissance la plus rapide à un TCAC de 6,89 %, attirées par les CDMO dotés de plateformes intégrées allant de la découverte à la commercialisation. Leur besoin en gestion de projet, documentation réglementaire et orchestration mondiale de la chaîne d'approvisionnement positionne les prestataires de services complets en avance sur les acteurs de niche.

Les génériques et la pharmacie spécialisée maintiennent des volumes stables, mais la concurrence par les prix souligne la nécessité d'une excellence opérationnelle et d'une amélioration continue au sein du secteur des organisations de fabrication pharmaceutique sous contrat.

Par domaine thérapeutique : l'oncologie détient toujours la plus grande part

L'oncologie a généré 38,10 % du chiffre d'affaires 2025, portée par les percées en immuno-oncologie, en conjugués anticorps-médicament et en médecine de précision. Les actifs du système nerveux central s'accélèrent à un TCAC de 8,88 % à la suite des approbations de traitements contre la maladie d'Alzheimer et les maladies neurologiques rares. Les CDMO ayant des capacités dans les formulations pénétrant la barrière hémato-encéphalique gagnent des parts dans cet espace d'opportunité émergent.

Les programmes cardiovasculaires et de maladies infectieuses restent importants mais croissent plus lentement. La diversification thérapeutique protège le marché des organisations de fabrication pharmaceutique sous contrat de la cyclicité dans un seul domaine tout en incitant les prestataires à maintenir de larges arsenaux technologiques.

Analyse géographique

L'Amérique du Nord détenait 39,85 % du chiffre d'affaires 2025, soutenue par de solides cadres de propriété intellectuelle, la proximité des innovateurs en médicaments et une expertise réglementaire approfondie. Les investissements continus dans la fabrication en continu et l'infrastructure de thérapie cellulaire maintiennent la région comme site partenaire privilégié, bien que les coûts de main-d'œuvre élevés limitent les ajouts de capacité supplémentaires.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,91 %, portée par des investissements d'envergure en Chine, en Inde et en Corée du Sud. L'expansion de 2,4 milliards USD de Samsung Biologics illustre l'engagement régional envers des capacités de production de produits biologiques de pointe. La volatilité des devises et l'évolution des exigences de qualité posent des défis opérationnels, mais les coûts fixes plus bas et les incitations gouvernementales maintiennent son attractivité au sein du marché des organisations de fabrication pharmaceutique sous contrat.

L'Europe bénéficie d'une demande stable grâce à des pôles bien établis en Allemagne, en Irlande, en Suisse et en Scandinavie. Les réglementations harmonisées de l'Agence européenne des médicaments (EMA) favorisent les chaînes d'approvisionnement transfrontalières, notamment dans le domaine des thérapies avancées. Le Moyen-Orient et l'Afrique restent naissants mais présentent un potentiel à mesure que les gouvernements poursuivent la sécurité médicamenteuse et les mandats de fabrication locale.

Paysage réglementaire

La surveillance réglementaire se renforce pour les CMO et les conditionneurs sous contrat, avec des exigences d'inspection plus strictes, une attention accrue à l'intégrité des données et des exigences d'identification des produits dans les principales régions. Aux États-Unis, la FDA a publié une règle finale en mars 2026 établissant un format obligatoire à 12 chiffres pour tous les National Drug Codes (NDC) attribués par la FDA, avec une date d'entrée en vigueur au 7 mars 2033. Ce changement nécessitera des mises à jour à long délai dans l'étiquetage, le codage-barres, le contrôle des maquettes d'emballage et les systèmes de données maîtresses que de nombreux CMO gèrent pour le compte de plusieurs sponsors.

La politique commerciale et de chaîne d'approvisionnement modifie également les coûts et les décisions d'approvisionnement. En avril 2026, l'exécutif américain a publié une proclamation au titre de la Section 232 sur les produits pharmaceutiques et leurs ingrédients, pouvant imposer des droits ad valorem allant jusqu'à 100 % sur les produits pharmaceutiques brevetés et les ingrédients importés, avec effet au 31 juillet 2026, pour les entreprises sans accords spécifiques de relocalisation ou liés à la clause NPF. En Europe, l'EMA poursuit sa surveillance formelle des matériaux d'emballage pour les produits autorisés au niveau central via des contrôles obligatoires de maquettes et d'échantillons, tandis que les étapes de mise en œuvre de l'IDMP, y compris une échéance de juin 2026 pour la soumission des données sur les fabricants et les opérations de fabrication pour les produits figurant sur la liste de l'Union des médicaments critiques, accroissent le besoin de préparation des données structurées sur les produits et la fabrication à travers les réseaux transfrontaliers de CMO.

Analyse de la chaîne de valeur

La chaîne de valeur des CMO pharmaceutiques s'étend de la sélection de la molécule par le sponsor et du transfert technologique à l'approvisionnement en matières premières et composants (API, excipients, systèmes à usage unique et composants d'emballage), au développement de procédés, à la fabrication clinique et commerciale, ainsi qu'au contrôle qualité et à la libération. Les activités en aval incluent la sérialisation, l'emballage et la distribution, avec une coordination de plus en plus étroite requise entre le développement, la fabrication et le conditionnement secondaire afin de réduire les points de transfert et de soutenir l'exécution du lancement. Cela est particulièrement visible lorsque les opérations de remplissage-finition stérile, d'assemblage de dispositifs et de traçabilité doivent être alignées sous un contrôle des changements GMP et des accords de qualité spécifiques aux sponsors.

Les opérations en fin de chaîne continuent de contraindre le débit et les délais de livraison à travers les différents nœuds. Avec un taux d'utilisation élevé et des délais prolongés dans les injectables complexes, la planification des capacités, l'affectation des créneaux et les stratégies de stock sont gérées à travers les points de contact entre fabrication et emballage, plutôt qu'optimisées séparément. Les exigences réglementaires et de durabilité influencent également l'exécution : le règlement (UE) 2025/40 (entré en vigueur le 11 février 2025) ajoute des obligations de gestion du cycle de vie des emballages et de responsabilité élargie du producteur, susceptibles d'affecter le choix des matériaux et la qualification des fournisseurs, tandis que les exigences d'étiquetage sur les marchés réglementés (lot et date d'expiration, entre autres éléments) maintiennent la gouvernance des maquettes d'emballage et l'exactitude des données comme des éléments opérationnels clés pour les chaînes d'approvisionnement gérées par les CMO.

Paysage concurrentiel

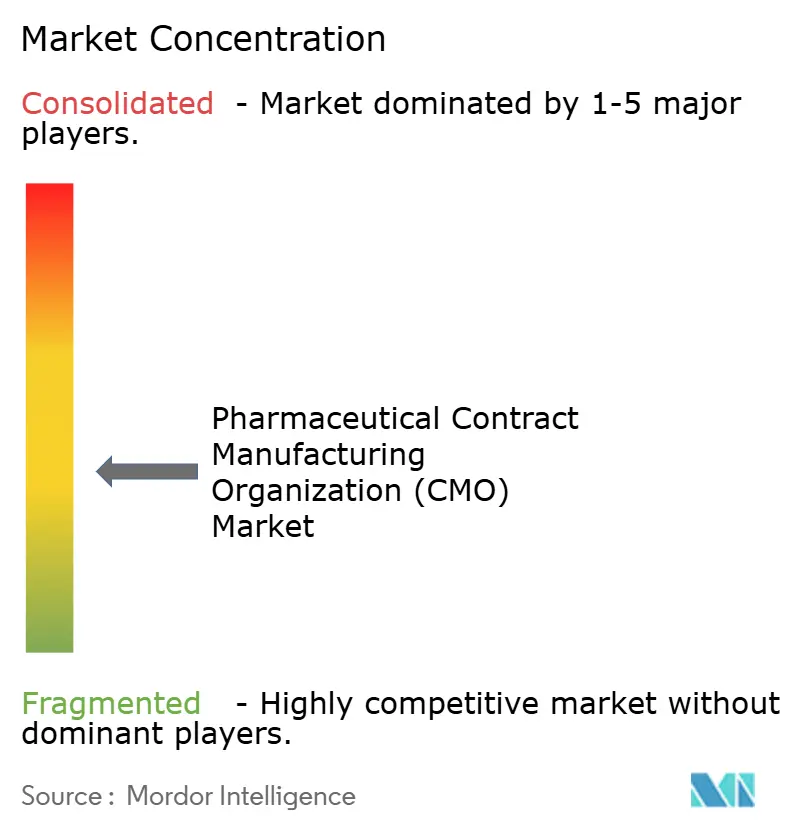

Le marché reste modérément fragmenté, aucun prestataire unique ne contrôlant plus de 10 % de part. Lonza, Catalent et Samsung Biologics s'appuient sur leur échelle et leurs offres intégrées pour rester en tête, tandis que les spécialistes de taille intermédiaire se concentrent sur les HPAPI, les injectables stériles ou les vecteurs viraux. Des mouvements récents d'intégration verticale, tels que l'acquisition de Catalent par Novo Holdings, visent à créer des plateformes de bout en bout couvrant la découverte, le développement et la fabrication.

L'adoption technologique est un facteur de différenciation décisif. La fabrication en continu, les jumeaux numériques et la gestion prédictive de la qualité pilotée par l'IA passent du stade pilote au déploiement courant. Les prestataires disposant de dossiers de lots électroniques validés et d'analyses avancées améliorent les essais de libération en temps réel, réduisant les délais de cycle et remportant des contrats premium.

La rigueur réglementaire s'intensifie. La conformité aux lignes directrices sur le cycle de vie ICH Q12 et aux exigences d'intégrité des données de la FDA est désormais un critère d'entrée de base.[3]« Mise à jour des lignes directrices du Conseil international pour l'harmonisation 2024 », ICH, ich.org Les prestataires de plus petite taille confrontés à la hausse des dépenses de conformité explorent de plus en plus les fusions ou cessions, alimentant une tendance à la consolidation sur le marché des organisations de fabrication pharmaceutique sous contrat.

Leaders du secteur des organisations de fabrication pharmaceutique sous contrat (CMO)

Lonza Group Ltd.

Catalent Inc.

Thermo Fisher Scientific Inc.

Samsung Biologics Co. Ltd

WuXi Biologics (Cayman) Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les développements de capacités de remplissage-finition stérile et de produits combinés indiquent un espace blanc à court terme pour les CMO capables de fournir une fabrication de produits pharmaceutiques intégrée, ainsi qu'un conditionnement et un assemblage de dispositifs sous un système qualité unifié. En avril 2026, PCI Pharma Services a annoncé un programme d'investissement mondial dépassant 1 milliard d'USD pour étendre ses capacités de remplissage-finition stérile et de combinaisons médicament-dispositif aux États-Unis et en Europe. En mai 2026, PCI Pharma Services a également annoncé un investissement de 100 millions d'USD sur son site de San Diego pour ajouter une ligne de remplissage à isolateur à haute vitesse destinée aux seringues préremplies et cartouches prêtes à l'emploi. Ces annonces confirment la préférence des sponsors pour la réduction des points de transfert entre le remplissage-finition, l'inspection, l'étiquetage et le conditionnement final, en particulier pour les biologiques injectables où les goulots d'étranglement de capacité et les longs délais ont freiné l'intégration de nouveaux programmes.

Les mises à jour en matière d'emballage et d'identification des produits créent également des opportunités axées sur les services pour les CMO et conditionneurs sous contrat qui exploitent des lignes multi-sponsors et gèrent des données maîtresses à grande échelle. La règle finale de la FDA publiée en mars 2026, imposant un format NDC à 12 chiffres (effectif au 7 mars 2033), accroît le besoin de modernisation des flux de travail d'étiquetage, de génération de codes-barres et de systèmes d'emballage prêts pour la sérialisation, tandis que les contrôles de maquettes d'emballage de l'EMA et les soumissions de données de fabricants liées à l'IDMP poussent les CMO vers une gouvernance des données structurées plus solide. Côté oral et topique, le groupe Aenova a annoncé en février 2026 l'ajout d'une ligne de conditionnement de tubes entièrement automatisée et à haute vitesse à Feldkirchen, en Allemagne, d'une capacité annuelle de plus de 50 millions d'unités, ce qui témoigne d'une demande continue des sponsors pour l'automatisation et l'amélioration du débit dans les formats d'emballage réglementés, dans un contexte de forte complexité des références et de cycles fréquents de changement de maquette.

Développements récents du secteur

- Juillet 2026 : Morepen Laboratories a commencé les livraisons commerciales dans le cadre d'un mandat CDMO de 825 crores INR, avec sa première expédition de 50 crores INR réalisée au T1 de l'exercice 2026-27. Le début des livraisons commerciales signale la conversion de la demande contractée en volume exécuté et accroît la pression concurrentielle dans les programmes d'externalisation de petites molécules sensibles aux coûts.

- Avril 2026 : PCI Pharma Services a annoncé un programme d'investissement mondial dépassant 1 milliard d'USD pour étendre ses capacités de remplissage-finition stérile et de dispositifs médicamenteux aux États-Unis et en Europe, incluant de nouveaux centres d'excellence. L'ampleur et la portée du programme soutiennent des offres intégrées combinant fabrication de produits pharmaceutiques, conditionnement et assemblage de produits combinés sous une gestion consolidée de la qualité et des projets.

- Mars 2024 : Lonza a annoncé un programme d'investissement stratégique pour étendre son réseau de fabrication et ses capacités, en mettant l'accent sur les modalités à plus forte complexité. Cette initiative s'aligne sur la demande des sponsors pour des partenaires capables d'accompagner le développement de procédés jusqu'à l'approvisionnement commercial, tout en répondant à des attentes plus strictes en matière d'inspection et d'intégrité des données.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans cette méthodologie, le marché des CMO pharmaceutiques couvre la valeur des travaux de fabrication externalisés réalisés par des organisations tierces. Le chiffre d'affaires est attribué aux activités contractuelles telles que la fabrication d'API et de formes pharmaceutiques finies, ainsi qu'aux services de conditionnement associés.

Exclusions du périmètre : nous excluons la fabrication captive interne réalisée entièrement au sein des entreprises pharmaceutiques, ainsi que les travaux de recherche sous contrat uniquement, qui ne génèrent pas de chiffre d'affaires de fabrication.

Aperçu de la segmentation

- Par type de service

- Fabrication d'IPA

- Petite molécule

- Grande molécule

- IPA à haute puissance (HPAPI)

- Développement et fabrication de FPF

- Forme solide

- Forme liquide

- Forme injectable

- Conditionnement secondaire

- Fabrication d'IPA

- Par type de molécule médicamenteuse

- Petite molécule

- Produits biologiques

- Thérapies avancées (cellulaire et génique)

- Par échelle d'exploitation

- Fabrication en phase clinique

- Fabrication à l'échelle commerciale

- Par utilisateur final

- Grande industrie pharmaceutique

- Industrie pharmaceutique générique

- Biotech émergente / virtuelle

- Pharmacie spécialisée

- Par domaine thérapeutique

- Oncologie

- Cardiovasculaire

- Système nerveux central (SNC)

- Maladies infectieuses

- Autres domaines thérapeutiques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour construire les bases du modèle, en particulier autour des signaux de production manufacturière, de l'activité réglementaire et des zones où de nouvelles capacités sont ajoutées. Les sources publiques incluent les bases de données de la FDA (par exemple, les approbations de médicaments et les actions d'inspection), les rapports publics d'évaluation de l'Agence européenne des médicaments, les orientations et publications de préqualification de l'OMS, ainsi que les statistiques commerciales publiées par UN Comtrade et les portails douaniers nationaux.

Nous examinons également les rapports annuels d'entreprises, les présentations aux investisseurs et les communiqués de presse afin de recenser les expansions de capacité annoncées, les ajouts technologiques (tels que la manipulation de substances hautement actives ou les lignes stériles) et les évolutions du mix de services. Les bases de données de brevets et les articles évalués par des pairs aident à identifier les tendances en matière de complexité moléculaire, ce qui influence ensuite l'intensité de fabrication et la tarification. Les sources mentionnées ci-dessus sont données à titre illustratif, et nous avons également utilisé d'autres références publiques ainsi qu'un petit ensemble d'outils par abonnement pour les données financières des entreprises, la recherche de brevets et les vérifications commerciales au niveau des expéditions, afin de soutenir la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la part réelle de la demande externalisée, l'évolution des prix pour les principales lignes de services, et le niveau d'utilisation selon les différents types d'usines. Nous avons échangé avec des fabricants sous contrat, des équipes d'externalisation pharma et biotech, ainsi que des responsables techniques en APAC, EMEA et Amériques. Cela a permis de combler les lacunes de la recherche documentaire et de revérifier les hypothèses avant la finalisation des totaux.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Dirigeants (CXO) : 14 % | APAC : 45 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 32 % |

| Acteurs plus petits : 14 % | Managers : 54 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement débute par une approche descendante où la demande d'externalisation est reconstituée à partir des besoins de production pharmaceutique, de la part externalisée, et du mix de services entre API, formes finies et conditionnement secondaire. Ensuite, nous corroborons les totaux avec des vérifications ascendantes sélectives, incluant des agrégations d'échantillons de chiffre d'affaires pour les principaux groupes de services et de simples calculs volume x PMV pour les formes pharmaceutiques courantes. Des ajustements sont effectués lorsque les écarts s'expliquent par le périmètre ou le mix.

Les intrants du modèle incluent la pénétration de l'externalisation des API et des formes finies par région, les ajouts de capacité et les tendances d'utilisation pour les lignes stériles et solides orales, l'évolution du mix vers les biologiques et les molécules hautement actives, la taille moyenne des contrats par phase (clinique versus commercial), et l'orientation des prix pour les étapes de fabrication complexes comme le remplissage-finition. Pour les prévisions, nous exécutons une analyse de scénarios autour de l'utilisation et de l'intensité de l'externalisation, et nous appliquons une régression multivariée légère lorsque les relations historiques sont stables (par exemple, les approbations et les indicateurs de demande de fabrication évoluant conjointement). Lorsque la visibilité ascendante est limitée dans les géographies plus petites, nous comblons les lacunes à l'aide de ratios régionaux, puis nous les revérifions à l'aide des retours d'entretiens avant finalisation.

Validation des données et cycle de mise à jour

Les résultats sont validés à travers plusieurs contrôles afin de maintenir le chiffre final aligné sur la réalité du marché. Nous comparons les pools de revenus modélisés à des signaux indépendants tels que les annonces de capacité, les commentaires sur l'utilisation et les évolutions du mix d'externalisation rapportées dans les documents publics. Lorsque des anomalies apparaissent, nous menons des investigations jusqu'à identifier une raison claire.

Avant validation finale, le modèle complet fait l'objet d'une revue interne où les hypothèses, les conversions de devises et les étapes de calcul sont refaites afin de détecter les écarts évitables. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs peuvent modifier la demande ou les prix, suivies d'une revue finale avant livraison afin de garantir aux clients une vision actualisée.

Taille du marché des organisations de fabrication sous contrat pharmaceutique (CMO) de Mordor Intelligence comparée à d'autres estimations publiées

Il est courant de voir des tailles de marché différentes publiées pour les CMO pharmaceutiques, même lorsque le nom du sujet semble identique. Les différences proviennent généralement des services comptabilisés, de l'année et de la devise de référence utilisées, ainsi que de la manière dont l'évolution des prix et de l'utilisation est supposée sur la période de prévision.

En pratique, les plus grands écarts apparaissent souvent selon que la fabrication liée au développement est incluse, la manière dont le conditionnement secondaire est traité, et si le modèle suppose des montées en cadence agressives pour des capacités complexes comme le remplissage-finition stérile ou les API hautement actifs. La fréquence d'actualisation compte également, car les taux de change, les coûts des intrants et les prix réalisés peuvent évoluer au cours d'une année, ce qui modifie ensuite la trajectoire de PMV implicite utilisée dans un modèle basé sur la valeur.

Comparaison de référence

| Source | Taille du marché | Écarts de méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 196,33 milliards d'USD (2026) | |

| Cabinet de conseil mondial A | 168,24 milliards d'USD (2025) | L'estimation est ancrée sur une année de référence différente, et elle peut également être revue à la baisse si le conditionnement et certains services de fabrication liés à la formulation sont considérés comme des options complémentaires plutôt que comme un revenu de CMO principal. |

| Éditeur sectoriel B | 140,23 milliards d'USD (2025) | Une trajectoire de croissance plus lente est impliquée par le TCAC indiqué, et une divulgation limitée sur l'évolution des prix et les vérifications d'utilisation peut conduire à un pool adressable plus restreint lorsque les étapes de fabrication complexes ne sont pas pleinement valorisées. |

L'écart s'explique en grande partie par le calendrier et ce qui est comptabilisé comme revenu de CMO, ainsi que par la manière dont les PMV augmentent à mesure que l'utilisation se resserre dans les capacités stériles et hautement actives. Lorsque les conversions de devises sont actualisées plus près de l'année de référence et que ces hausses de PMV sont revalidées par des vérifications de suivi auprès des opérateurs et des acheteurs, le total de 2026 reste plus cohérent. Il s'agit de la différence liée à l'actualisation appliquée par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des organisations de fabrication pharmaceutique sous contrat en 2026 ?

Le marché s'établit à 196,33 milliards USD en 2026 et devrait atteindre 268,37 milliards USD d'ici 2031.

Quelle catégorie de services génère le chiffre d'affaires le plus élevé ?

La fabrication d'IPA est en tête, détenant 41,98 % du chiffre d'affaires 2025 au sein du marché des organisations de fabrication pharmaceutique sous contrat.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 8,91 % jusqu'en 2031, grâce aux avantages en termes de coûts et aux importants investissements en capacité.

Quel goulet d'étranglement contraint le plus la croissance à court terme ?

Les pénuries de capacité de remplissage-finition, avec un taux d'utilisation supérieur à 85 % et des délais de 18 mois, limitent actuellement l'intégration rapide de nouveaux programmes injectables.

Pourquoi les biotechs virtuelles sont-elles importantes pour les CDMO ?

Les biotechs virtuelles s'appuient entièrement sur des partenaires externalisés pour la fabrication, stimulant la demande de services flexibles et intégrés et accélérant les volumes sous contrat.

Dernière mise à jour de la page le: