Taille et part du marché de l'emballage pour dispositifs médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 44.94 Milliards de dollars |

| Taille du Marché (2031) | 60.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage pour dispositifs médicaux par Mordor Intelligence

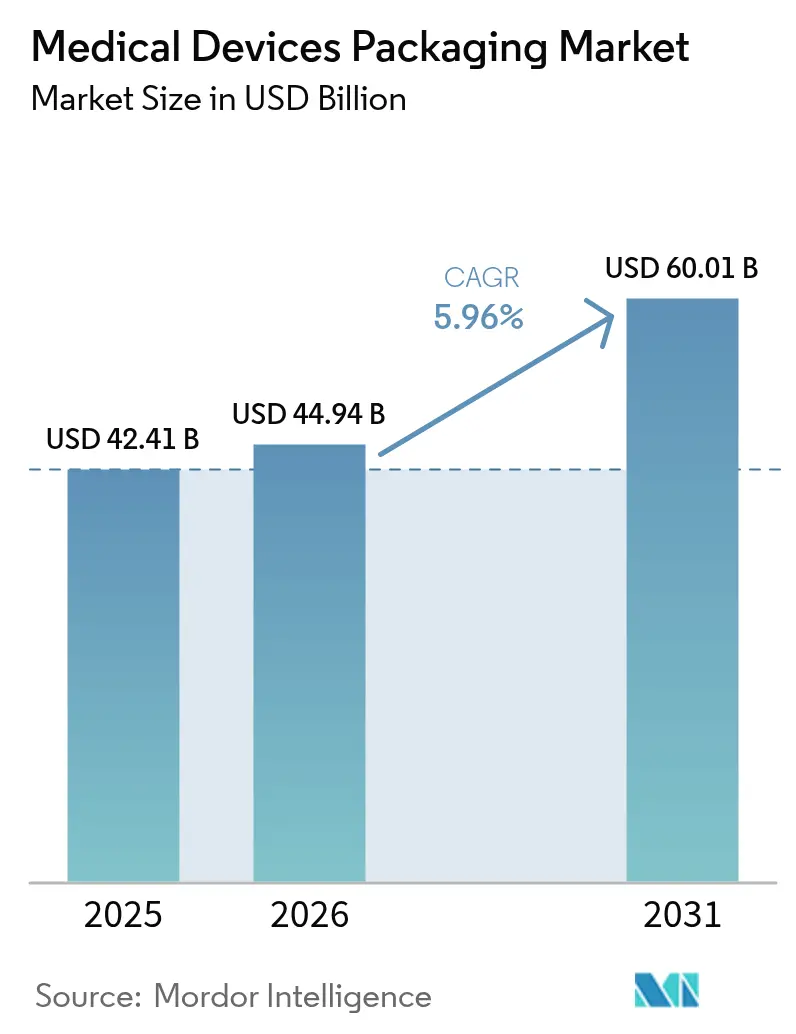

La taille du marché de l'emballage pour dispositifs médicaux devrait croître de 42,41 milliards USD en 2025 à 44,94 milliards USD en 2026 et devrait atteindre 60,01 milliards USD d'ici 2031, à un TCAC de 5,96 % sur la période 2026-2031. Cette dynamique est soutenue par des normes de stérilité plus strictes, l'adoption rapide des technologies d'étiquettes intelligentes et un flux régulier de dispositifs mini-invasifs et portables qui exigent des formats de barrière haute performance. L'innovation en matière de matériaux reste un levier de croissance essentiel, car des polymères tels que les copolymères d'oléfines cycliques et les polymères à cristaux liquides résistent à la stérilisation à haute température tout en permettant l'intégration RFID. Les réseaux de stérilisation sous contrat continuent de se développer, ce qui accroît la demande d'emballages primaires standardisés offrant des performances constantes dans plusieurs installations. Parallèlement, la volatilité des coûts des matières premières et la capacité limitée en oxyde d'éthylène contraignent les transformateurs à reconcevoir les emballages pour des méthodes de stérilisation alternatives, créant à la fois des pressions sur les coûts et des fenêtres d'innovation. Sur le plan géographique, l'Amérique du Nord conserve son leadership sur le marché, tandis que l'Asie-Pacifique génère les revenus incrémentiels les plus rapides, grâce à la construction d'hôpitaux en Chine et en Inde et à la fabrication locale soutenue par les politiques publiques.

Principaux enseignements du rapport

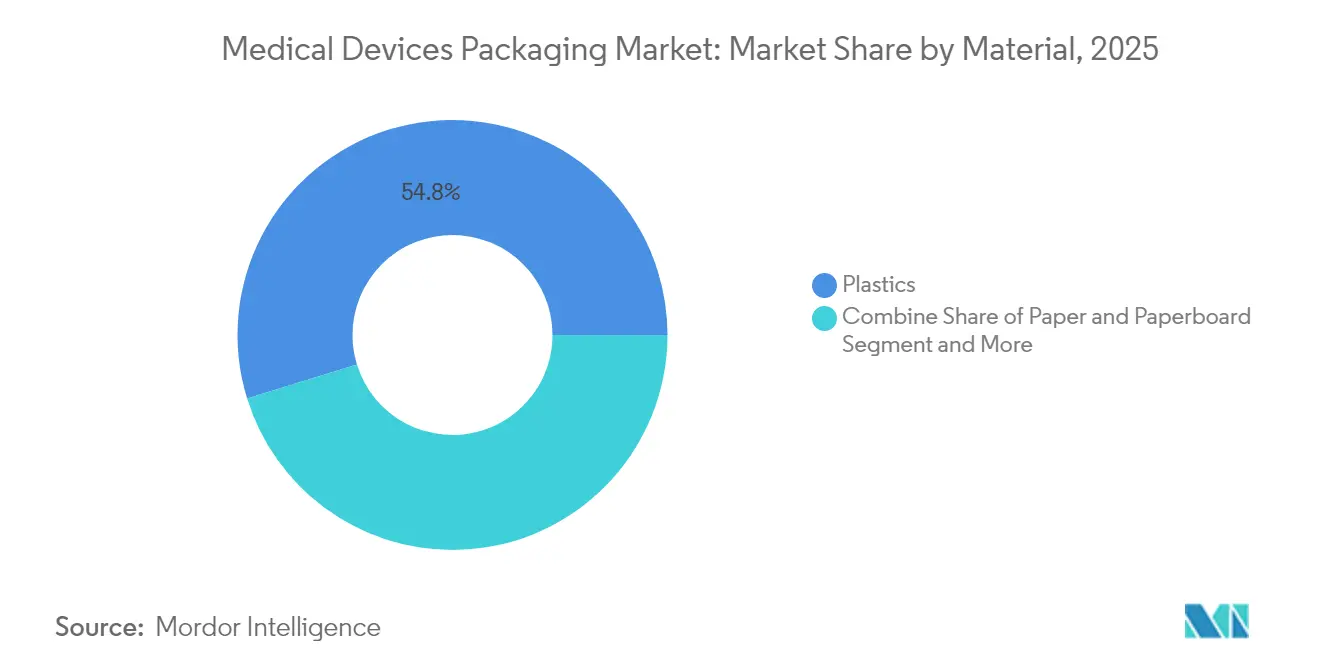

- Par matériau, les plastiques ont capté 54,78 % de la part du marché de l'emballage pour dispositifs médicaux en 2025, tandis que les grades bio-améliorés ont porté le segment à un TCAC de 7,88 % jusqu'en 2031.

- Par type de produit, les pochettes et sacs ont dominé avec une part de revenus de 35,88 % en 2025 ; les boîtes et cartons devraient se développer à un TCAC de 8,95 % jusqu'en 2031.

- Par application, l'emballage stérile représentait une part de 65,74 % de la taille du marché de l'emballage pour dispositifs médicaux en 2025 et progresse à un TCAC de 8,42 %.

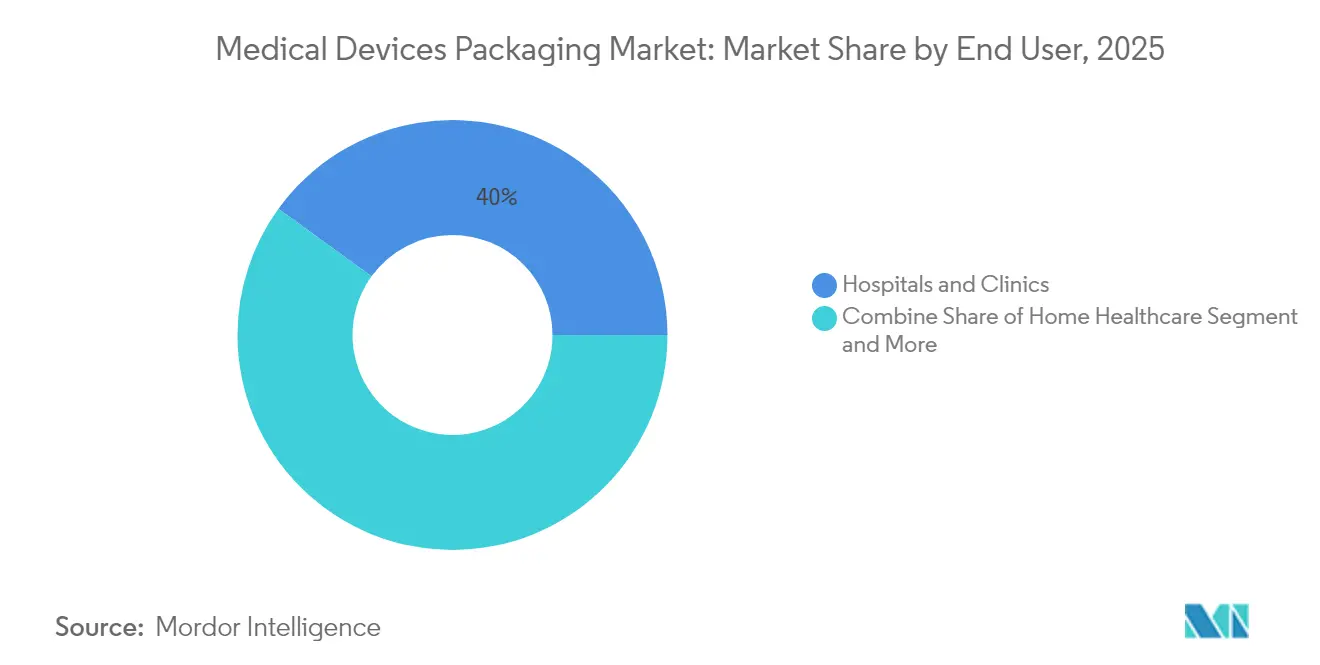

- Par utilisateur final, les hôpitaux et cliniques détenaient une part de 40,02 % en 2025, tandis que les organisations de fabrication sous contrat et de stérilisation devraient croître à un TCAC de 9,94 %.

- Par niveau d'emballage, les emballages primaires dominaient avec une part de 51,63 % en 2025, tandis que les formats tertiaires affichent le TCAC le plus élevé à 7,76 % en raison de l'allongement des routes d'approvisionnement mondiales.

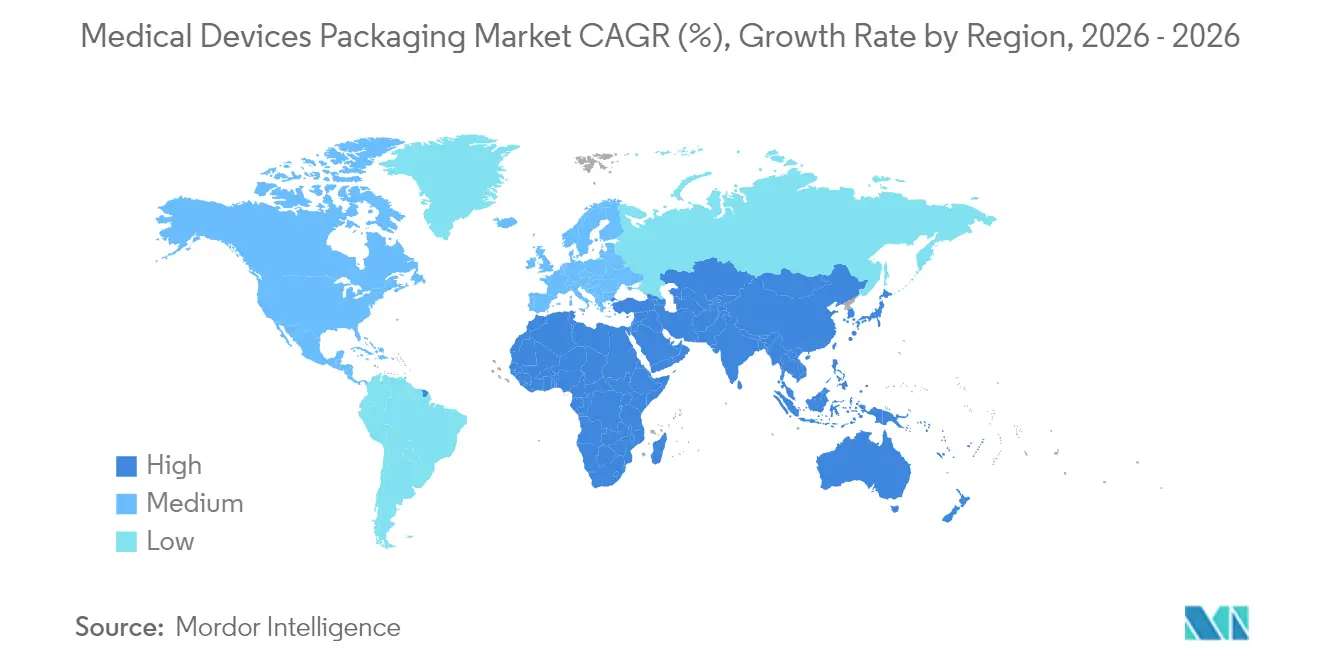

- Par géographie, l'Amérique du Nord était en tête avec une part de 35,11 % en 2025 ; l'Asie-Pacifique affiche le TCAC le plus rapide à 10,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de l'Emballage pour Dispositifs Médicaux*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de formats à longue durée de conservation | +1.2% | Mondial, avec concentration en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Croissance des dispositifs mini-invasifs et portables | +1.5% | Mondial, porté par l'APAC et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations mondiales plus strictes en matière de stérilité (ISO 11607, MDR UE, FDA) | +0.8% | Mondial, avec impact immédiat en UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration de la traçabilité par étiquettes intelligentes RFID/IUD | +0.6% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Divulgation de l'empreinte carbone poussant vers les mono-matériaux | +0.4% | Porté par l'UE, s'étendant à l'Amérique du Nord et à l'APAC | Long terme (≥ 4 ans) |

| Expansion des réseaux de stérilisation sous contrat externalisés | +0.9% | Mondial, avec croissance rapide en APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de formats à longue durée de conservation

Les prestataires de soins de santé souhaitent des dispositifs utilisables pendant cinq à sept ans, car la préparation aux pandémies et les programmes de soins en zones rurales allongent les cycles de réapprovisionnement. Les films barrières incorporant de l'alcool éthylène-vinylique et du polyester métallisé offrent désormais cette longévité, et l'expansion de DuPont au Costa Rica en 2025 — ajoutant 1 486 m² exclusivement dédiés aux emballages stériles en Tyvek — souligne la dynamique mondiale en faveur de barrières supérieures. Les protocoles de vieillissement accéléré et de stabilité en temps réel deviennent courants, orientant le choix des matériaux vers des polymères premium malgré des prix d'achat plus élevés.

Croissance des dispositifs mini-invasifs et portables

Les nouveaux outils laparoscopiques et les dispositifs portables connectés présentent des géométries complexes et des composants électroniques sensibles qui nécessitent un conditionnement doux mais stérile. Les plateaux thermoformés avec cavités personnalisées dominent pour les petits ensembles chirurgicaux, tandis que les pochettes flexibles intégrant des encres thermosensibles conviennent aux patchs intelligents destinés à un usage à domicile. Les spécialistes en emballage travaillent également à atténuer la migration des adhésifs pour garantir la sécurité cutanée des capteurs portables, un défi cité par les intégrateurs de dispositifs interrogés dans les cliniques d'APAC.

Réglementations mondiales plus strictes en matière de stérilité

Les batteries de tests révisées de la norme ISO 11607 et le Règlement européen sur les dispositifs médicaux imposent désormais une vérification complète de la résistance des soudures et de la barrière microbienne. Une alerte de la FDA en 2024 concernant l'oxydation d'implants articulaires liée à des emballages défectueux a renforcé l'attention des régulateurs sur l'ingress d'oxygène. [1]Food and Drug Administration, "Risques : Dispositifs de remplacement articulaire Exactech avec emballage défectueux," fda.govLes fabricants investissent par conséquent dans des laboratoires de validation internes, ce qui augmente les dépenses d'investissement mais accélère les approbations pour les systèmes de barrière de nouvelle génération.

Intégration de la traçabilité par étiquettes intelligentes RFID/IUD

Les mandats IUD obligent les fabricants de dispositifs à intégrer des identifiants électroniques qui résistent à la stérilisation et à la distribution. Les emballages primaires compatibles RFID suivent désormais en temps réel les écarts de température, les vibrations et l'humidité, une capacité qui gagne en importance alors que le marché chinois des dispositifs médicaux se dirige vers 210 milliards USD d'ici 2025. [2]Cambridge Network, "Perspectives sur le marché chinois des dispositifs médicaux pour 2025," cambridgenetwork.co.uk Les pilotes blockchain découragent en outre les contrefaçons, offrant aux détenteurs de marques des registres de provenance immuables.

Analyse de l'Impact des Freins sur le Marché de l'Emballage pour Dispositifs Médicaux*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge du coût de conformité réglementaire | -0.7% | Mondial, avec impact le plus élevé en UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix des polymères à usage médical | -1.1% | Mondial, avec impact sévère sur les marchés APAC sensibles aux coûts | Court terme (≤ 2 ans) |

| Pénurie de résines biosourcées et de résines issues du recyclage post-consommation | -0.5% | Mondial, avec impact aigu en UE en raison des mandats de durabilité | Moyen terme (2 à 4 ans) |

| Rappels liés aux défaillances de soudure dans le commerce électronique en chaîne du froid | -0.3% | Mondial, avec concentration en Amérique du Nord et dans le commerce électronique européen | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge du coût de conformité réglementaire

Les dépenses de validation ont augmenté de 25 à 30 % dans le cadre du Règlement européen sur les dispositifs médicaux, car chaque configuration d'emballage doit passer des batteries de tests de biocompatibilité, de vieillissement accéléré et de simulation de distribution. Les transformateurs de plus petite taille consolident leurs plateformes pour limiter la répétition des tests, ce qui peut toutefois compromettre l'adéquation aux applications. Cette complexité alimente un segment de conseil de niche qui guide la compilation des dossiers moyennant des honoraires élevés.

Volatilité des prix des polymères à usage médical

Le polyéthylène et le polypropylène à usage médical ont augmenté de 15 à 20 % depuis 2024 en raison de perturbations de l'approvisionnement et de réductions de capacité des raffineries. La résine recyclée post-consommation reste rare, rendant les engagements de durabilité plus coûteux à tenir. Les entreprises répondent par des accords d'achat pluriannuels qui fixent les prix mais immobilisent le fonds de roulement, un point de douleur aigu pour les transformateurs de taille intermédiaire en Asie du Sud-Est.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de l'Emballage pour Dispositifs Médicaux

Par matériau :

les plastiques dominent grâce à l'innovationLes plastiques ont conservé 54,78 % du marché de l'emballage pour dispositifs médicaux en 2025, et le segment affiche la croissance la plus forte avec un TCAC de 7,88 % jusqu'en 2031. Les polymères avancés tels que les copolymères d'oléfines cycliques permettent la stérilisation à la vapeur et au plasma sans déformation, tandis que les polymères à cristaux liquides supportent l'intégration de circuits intelligents. En conséquence, le marché de l'emballage pour dispositifs médicaux enregistre une migration régulière des emballages primaires en verre et en métal traditionnels vers les plastiques. Le carton continue de jouer un rôle secondaire là où l'efficacité des coûts prime sur les performances de barrière. Les plastiques biosourcés, bien qu'inférieurs à 5 % du volume, affichent une expansion à deux chiffres portée par les critères de durabilité des hôpitaux et l'émergence de l'Asie-Pacifique comme pôle de biopolymères.

La demande croissante de films multicouches résistant à la stérilisation gamma et par faisceau d'électrons stimule les investissements en capital dans les lignes de coextrusion aux États-Unis et en Malaisie. Les fournisseurs de polymères tirent parti de l'intégration verticale pour garantir la pureté des résines à usage médical, se positionnant comme des partenaires fiables pour les systèmes de barrière validés. Ces dynamiques devraient maintenir la part dominante des plastiques sur le marché de l'emballage pour dispositifs médicaux tout au long de l'horizon de prévision.

Par type de produit :

les pochettes en tête tandis que les boîtes accélèrentLes pochettes et sacs ont généré 35,88 % des revenus de 2025 grâce à leur polyvalence pour les dispositifs à usage unique et les cathéters électroniques. Cependant, la complexité des kits dans les interventions orthopédiques et cardiovasculaires stimule la demande de boîtes et cartons rigides, ce format progressant à un TCAC de 8,95 %. Par conséquent, les cartons multicouches doublés de Tyvek gagnent des parts de marché là où la rigidité extérieure et la stérilité intérieure doivent coexister. Les plateaux restent indispensables pour les endoscopes délicats, tandis que les blisters thermoformés sécurisent les petits articles tels que les bandelettes de diagnostic.

Les stérilisateurs tiers demandent de plus en plus des pochettes plates dotées d'une pelabilité optimisée qui accélère la présentation en salle d'opération. Parallèlement, les fournisseurs de cartons intègrent des ouvertures transparentes permettant aux cliniciens de vérifier les ensembles d'instruments sans rompre les soudures. Ces améliorations d'ergonomie renforcent la diversification des types de produits au sein du marché de l'emballage pour dispositifs médicaux.

Par application :

l'emballage stérile maintient sa dominationLes systèmes stériles ont fourni 65,74 % des revenus de 2025 et croissent de 8,42 % par an, car chaque instrument mini-invasif et implant nécessite des barrières microbiennes validées. L'adoption accélérée des kits à usage unique intensifie les volumes, et les emballages actifs avec absorbeurs d'oxygène protègent désormais les bio-électroniques sensibles à l'humidité. Les formats non stériles, bien que moins importants, conservent leur utilité pour les équipements durables hospitaliers et les analyseurs de diagnostic soumis à une désinfection sur site.

Les emballages actifs et intelligents représentent le sous-segment à la croissance la plus rapide. Les capteurs intégrés confirment la conformité de la chaîne du froid pour les neurostimulateurs alimentés par batterie, améliorant la sécurité des patients et réduisant l'exposition aux rappels. Ces fonctionnalités à haute valeur ajoutée se propagent rapidement sur le marché de l'emballage pour dispositifs médicaux à mesure que les modèles de remboursement récompensent la traçabilité de la chaîne d'approvisionnement.

Par utilisateur final :

les hôpitaux en tête, les organisations sous contrat en forte progressionLes hôpitaux et cliniques ont consommé 40,02 % des dispositifs emballés en 2025 en vertu de leur autorité d'achat directe et de leur débit chirurgical. Pourtant, les organisations de fabrication sous contrat et de stérilisation se développent à un TCAC de 9,94 %, reflétant les stratégies d'externalisation des équipementiers qui privilégient la R&D de base par rapport aux lignes d'emballage à forte intensité capitalistique. Les formats d'emballage standardisés permettent à ces prestataires de services de gérer efficacement les charges multi-clients, réorientant la croissance des volumes vers le marché plus large de l'emballage pour dispositifs médicaux.

L'adoption des injecteurs portables pour les soins à domicile augmente également, incitant les fournisseurs à concevoir des fonctionnalités d'ouverture intuitives et des instructions en grands caractères. Les centres de diagnostic exigent des cartons inviolables pour les agents de contraste, diversifiant davantage les exigences en aval et stimulant la différenciation des emballages.

Par niveau d'emballage :

priorité au primaire, croissance du tertiaireLes emballages primaires représentaient 51,63 % des revenus de 2025 car ils protègent la stérilité des dispositifs tout au long de leur durée de conservation. Ils vont des pochettes en chevron pour les sutures aux plateaux rigides pour les stents cardiovasculaires, chacun nécessitant des détails de lot codés au laser. Les emballages secondaires facilitent les obligations d'étiquetage mondial et la manutention logistique, tandis que les formats tertiaires enregistrent un TCAC de 7,76 % à mesure que les équipementiers expédient des kits consolidés à travers les continents.

Les expéditeurs en carton ondulé empilables avec certification de résistance à l'écrasement dominent désormais les flux d'exportation depuis le Vietnam et le Costa Rica. Les étiquettes de colis compatibles blockchain suivent les chocs et les écarts de température, assurant la traçabilité jusqu'à la réception en dernier kilomètre à l'hôpital. Ces améliorations tertiaires créent de nouveaux flux de valeur au sein du marché de l'emballage pour dispositifs médicaux.

Analyse géographique

Marché de l'Emballage pour Dispositifs Médicaux en Amérique du Nord

L'Amérique du Nord a dominé avec une part de 35,11 % en 2025, portée par la solide base d'innovation en dispositifs médicaux des États-Unis et les voies de validation claires de la FDA. Les programmes de modernisation hospitalière canadiens stimulent la demande d'emballages économiques, tandis que les clusters maquiladora du Mexique intègrent des lignes d'emballage transfrontalières conformes aux normes de la FDA et de la COFEPRIS. Les objectifs de circularité des matériaux favorisent des essais de films en polyéthylène haute densité recyclable dans plusieurs systèmes hospitaliers américains, des initiatives soutenues par les projets étendus en boucle fermée d'Amcor.

Marché de l'Emballage pour Dispositifs Médicaux en Asie-Pacifique

L'Asie-Pacifique progresse à un CAGR de 10,31 %, ancrée par la Chine, le Japon et l'Inde. Le marché des dispositifs médicaux chinois, dont les prévisions atteignent 210 milliards USD, suscite des investissements dans la localisation des étiquettes et l'impression conforme aux UDI, attirant les transformateurs vers des pôles provinciaux tels que Suzhou. Le vieillissement démographique du Japon multiplie le besoin de kits à usage domestique conservés dans des pochettes longue durée, tandis que les incitations Make-in-India attirent des coentreprises qui installent des capacités d'extrusion et de découpe à l'emporte-pièce près d'Ahmedabad.

Marché de l'Emballage pour Dispositifs Médicaux en EMEA et en Amérique du Sud

L'Europe reste mature mais portée par l'innovation. Le règlement européen sur les dispositifs médicaux (EU MDR) impose un étiquetage multilingue et la preuve de recyclabilité, et le cluster orthopédique allemand s'associe à des laboratoires d'emballage pour prototyper des systèmes de stérilité en matériau unique. La divergence post-Brexit oblige les exportateurs ciblant à la fois les marchés de l'UE et du Royaume-Uni à obtenir une double certification. Le Moyen-Orient et l'Afrique enregistrent des gains réguliers à mesure que les États du Golfe mettent en service de nouveaux hôpitaux, tandis que la croissance de l'Amérique du Sud provient des lignes de stimulateurs cardiaques domestiques du Brésil, qui s'approvisionnent désormais en plateaux Tyvek auprès de transformateurs locaux.

Paysage réglementaire

L'emballage des dispositifs médicaux est régi par des exigences en matière d'assurance de stérilité et de systèmes de qualité, ancrées au niveau mondial par les normes ISO 11607-1 et ISO 11607-2 pour la conception des systèmes de barrière stérile, la sélection des matériaux et la validation des procédés (IQ/OQ/PQ). Dans l'Union européenne, le règlement relatif aux dispositifs médicaux (UE) 2017/745 relie les performances d'emballage, l'étiquetage et les obligations d'UDI aux exigences générales de sécurité et de performance de l'annexe I, poussant les fabricants à conserver des preuves de résistance des scellés, de barrière microbienne et de simulation de distribution pour chaque configuration d'emballage.

Aux États-Unis, la FDA a fait entrer en pleine vigueur le règlement sur le système de gestion de la qualité (QMSR) au titre du 21 CFR Part 820 le 2 février 2026, intégrant la norme ISO 13485 par référence et renforçant le contrôle des mesures d'emballage dans le cadre des données d'entrée de conception et de la documentation de validation. En parallèle, le règlement de l'UE sur les emballages et les déchets d'emballages (UE) 2025/40, en vigueur à compter du 12 août 2026, ajoute des exigences de circularité pour les emballages au sens large, tout en établissant un traitement spécifique pour les emballages stériles de dispositifs médicaux sensibles au contact. Cela façonne la manière dont les transformateurs abordent la refonte monomatériau et la documentation de recyclabilité sans perturber les barrières stériles validées.

Paysage concurrentiel

Le marché de l'emballage pour dispositifs médicaux est fragmenté, mais la consolidation s'accélère à mesure que l'échelle et l'étendue réglementaire deviennent décisives. Amcor a finalisé une fusion par échange d'actions de 8,4 milliards USD avec Berry Global en 2025, créant un géant de l'emballage axé sur la santé avec un chiffre d'affaires annuel de 24 milliards USD et des objectifs de synergies de 650 millions USD. DuPont a approfondi son intégration verticale par de multiples acquisitions de composants, la plus récente étant Spectrum Plastics Group en 2025, qui élargit la portée du traitement des polymères pour les emballages barrières spéciaux. Sonoco a affiné son portefeuille en cédant ses activités thermoformées et flexibles à Toppan pour 1,8 milliard USD, réorientant les capitaux vers des pôles de performance à forte croissance en Inde.

Le leadership technologique est désormais un prérequis concurrentiel. L'extension du Costa Rica de DuPont intègre des suites de tests ISO 11607 dans la production, accélérant les validations clients pour les systèmes à base de Tyvek. Des perturbateurs émergents tels que Viant Medical ont doublé leur chiffre d'affaires pour atteindre près de 1 milliard USD après l'acquisition de l'unité Advanced Surgical and Orthopedics d'Integer, offrant aux équipementiers des services clés en main de la conception à l'emballage. Les pilotes RFID et blockchain différencient les fournisseurs de services complets des extrudeurs de films de commodité, et ceux qui ne disposent pas de capacités numériques risquent d'être relégués à des niveaux de concurrence par les prix.

Les espaces blancs de croissance résident dans les substrats biosourcés et les revêtements barrières en film mince qui permettent la recyclabilité en mono-matériau sans compromettre la stérilité. Les start-ups proposant des films compostables séduisent les hôpitaux européens pionniers, tandis que les acteurs établis canalisent leur R&D pour équilibrer durabilité et seuils de performance validés. La course concurrentielle dépend de qui apporte le plus rapidement à grande échelle des emballages conformes, riches en données et à faible empreinte carbone.

Leaders du secteur de l'emballage pour dispositifs médicaux

Amcor PLC

Wipak Group

Smurfit WestRock

Sonoco Products Company

Sealed Air Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de l'Emballage pour Dispositifs Médicaux

- Amcor plc

- DuPont de Nemours Inc.

- Smurfit WestRock

- Mitsubishi Chemical Group

- Sonoco Products Company

- Technipaq Inc.

- SteriPack Group

- Riverside Medical Packaging

- Wipak Group

- 3M Company

- Sealed Air Corporation

- Constantia Flexibles

- Klöckner Pentaplast Group

- Placon Corporation

- West Pharmaceutical Services

- Nelipak Healthcare Packaging

- Oliver Healthcare Packaging

- Tekni-Plex

- Multivac Group

Lire l'Analyse des Entreprises du Marché de l'Emballage pour Dispositifs Médicaux

Opportunités de marché et perspectives d'avenir

Les changements réglementaires créent un espace vacant à court terme pour les mises à jour des essais, de la validation et de la documentation à travers les systèmes de barrière stérile. La voie des normes consensuelles reconnues par la FDA se resserre autour des éditions actuelles de la norme ISO 11607, et le non-acceptation par la FDA des déclarations de conformité aux anciennes versions de l'ISO 11607-1 après le 20 décembre 2026 accroît la demande de dossiers de validation mis à jour, incluant la simulation de distribution et l'intégrité des scellés, ainsi que de transformateurs capables de fournir une documentation technique prête à déposer en parallèle de la production.

La localisation des capacités et l'amélioration des performances des capacités de barrière et de revêtement favorisent également les opportunités pour les fournisseurs en Asie et dans les pôles de proximité (nearshore). Amcor a inauguré une usine de revêtement pour l'emballage de dispositifs de santé de 35 millions USD à Subang Jaya, en Malaisie, en avril 2026, utilisant une technologie de revêtement par rideau d'air pour l'emballage de dispositifs médicaux stériles, et en juin 2026, elle a annoncé une extension supplémentaire de sa capacité de production d'emballages de santé en Inde, reflétant la demande des clients pour une continuité d'approvisionnement régionale et une transformation avancée des matériaux. Le Costa Rica continue d'attirer des investissements dans l'emballage médical, Nelipak ayant entamé en juillet 2025 la construction d'une installation d'emballage de santé de 60 000 pieds carrés à Grecia, Alajuela, en cohérence avec l'orientation plus large vers des emballages primaires standardisés performants de manière constante à travers plusieurs réseaux de stérilisation et de distribution.

Développements Récents du Secteur sur le Marché de l'Emballage pour Dispositifs Médicaux

- Juin 2026 : Amcor a annoncé un investissement de plusieurs millions de dollars pour étendre son site de fabrication à Sira, Karnataka, en Inde, afin d'accroître sa capacité pour les emballages de santé haute performance et les solutions d'administration de médicaments. Cet investissement soutient un approvisionnement local pour les programmes de dispositifs médicaux et de produits combinés nécessitant des matériaux validés et des délais fiables, aidant les fabricants d'équipement d'origine à monter en puissance pour l'Inde et les marchés d'exportation.

- Novembre 2025 : Smurfit WestRock a inauguré une installation d'emballage clinique et d'adhésion thérapeutique de 40 millions EUR près de l'aéroport de Dublin, en Irlande, axée sur les besoins d'emballage hautement réglementés, y compris les chaînes d'approvisionnement des essais cliniques. Cette capacité dédiée à l'emballage clinique soutient des flux de travail complexes d'étiquetage, de kitting et de conformité qui recoupent l'emballage des dispositifs à mesure que davantage de programmes évoluent vers des lots plus petits et des exigences de traçabilité accrues.

- Juillet 2024 : DuPont a acquis Donatelle Plastics pour 313 millions USD, élargissant ses capacités dans les composants d'électrophysiologie et d'administration de médicaments qui nécessitent couramment des configurations d'emballage stérile validées. L'intégration verticale des processus de fabrication de composants et des processus liés à l'emballage améliore le contrôle des matériaux, de la propreté et de la documentation nécessaires aux performances de barrière stérile conformes à l'ISO 11607.

Marché de l'Emballage pour Dispositifs Médicaux Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les solutions d'emballage utilisées pour protéger les dispositifs médicaux tout au long de la fabrication, de la stérilisation, du stockage, du transport et du point d'utilisation, où l'emballage est spécifiquement conçu pour maintenir la sécurité, l'intégrité et la conformité tout au long du cycle de vie du dispositif.

Exclusions du périmètre : nous excluons les emballages utilisés uniquement pour les produits pharmaceutiques, l'expédition industrielle en vrac non spécifique aux dispositifs, et les emballages grand public non médicaux.

Aperçu de la segmentation

- Par matériau

- Plastiques

- Papier et carton

- Métaux et feuilles

- Verre

- Plastiques biosourcés

- Par type de produit

- Pochettes et sacs

- Plateaux

- Boîtes et cartons

- Blisters

- Autres types de produits

- Par application

- Emballage stérile

- Emballage non stérile

- Emballage actif / intelligent

- Par utilisateur final

- Hôpitaux et cliniques

- Centres de diagnostic et d'imagerie

- Soins à domicile

- Organisations de fabrication sous contrat et de stérilisation

- Par niveau d'emballage

- Primaire

- Secondaire

- Tertiaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, établir les premiers indicateurs de demande, puis soumettre les hypothèses initiales sur les volumes et les prix à des tests de robustesse. Nous nous appuyons généralement sur des sources publiques telles que la FDA américaine, la Commission européenne et les directives des organismes notifiés concernant le contexte d'emballage et de stérilisation, ainsi que sur les publications ISO et ASTM pour les méthodes d'essai et la performance des matériaux. Pour les matériaux d'emballage liés à la fabrication de dispositifs, nous utilisons également des sources de données commerciales telles que UN Comtrade et les portails douaniers nationaux.

Pour ancrer le modèle dans la réalité, la lecture secondaire inclut également des rapports annuels, des présentations aux investisseurs, des déclarations de durabilité et une couverture de presse fiable afin de suivre les ajouts de capacité, les évolutions des prix des résines et du carton, et les contraintes de stérilisation. Le cas échéant, nous complétons cela par des abonnements payants pour les données financières et de renseignement d'entreprises, ainsi que des bases de données de brevets pour suivre l'activité liée aux matériaux barrière et à l'emballage intelligent, qui influence les prix et le mix produit au fil du temps. Ces sources sont données à titre illustratif, et nous avons également utilisé d'autres références publiques pour recueillir des données complémentaires, valider les hypothèses et résoudre les points en suspens durant la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui constitue, en pratique, l'emballage de dispositifs médicaux, et sur la conversion des évolutions qualitatives en données mesurables pour le modèle. Nous nous sommes entretenus avec des transformateurs d'emballage, des fournisseurs de matériaux, des acteurs de la stérilisation et de la fabrication sous contrat, ainsi qu'avec des responsables des achats et de la qualité chez les fabricants de dispositifs dans les grandes régions, puis avons utilisé des questions de suivi pour combler les lacunes identifiées lors de la recherche documentaire et pour nous aligner sur des hypothèses réalistes de prix et de mix pour les données de prévision.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Dirigeants (CXO) : 12 % | APAC : 49 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 32 % |

| Acteurs de plus petite taille : 14 % | Managers : 50 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement débute par une approche descendante où la production de dispositifs et les signaux de demande liés aux procédures sont reconstitués en consommation d'emballages, puis répartis entre les besoins stériles et non stériles selon les niveaux d'emballage typiques et les exigences de matériaux. Une fois le premier chiffre obtenu, nous le corroborons avec des approximations ascendantes sélectives, telles que des parts de revenus échantillonnées auprès de fournisseurs, des vérifications de circuits sur les formats à fort volume (par exemple, les sachets et les plateaux), et le PVM multiplié par les volumes d'expédition estimés afin d'ajuster les totaux en cas d'écarts.

Quelques données importantes sur ce marché, testées de façon répétée grâce aux retours d'entretiens, incluent l'adoption de la barrière stérile par catégorie de dispositifs, la répartition régionale des méthodes de stérilisation et les contraintes de capacité, les tendances des prix des résines et du carton qui se répercutent sur l'emballage, les cycles moyens de réduction d'épaisseur des matériaux ou de refonte, et l'évolution du mix de formats entre sachets et pochettes, plateaux et emballages rigides. Pour les prévisions, une analyse de scénarios a été utilisée afin que la croissance attendue des procédures et l'expansion de la fabrication de dispositifs puissent être traduites en demande d'emballage selon différentes trajectoires de prix et de mix, et l'ensemble final des hypothèses a été aligné sur la fourchette de consensus partagée par les répondants du secteur.

Validation des données et cycle de mise à jour

La validation s'effectue par couches afin que les totaux finaux restent traçables à des vérifications simples. Nous comparons les résultats du modèle à des signaux indépendants tels que la dynamique régionale de la fabrication de dispositifs, les tendances d'import-export pour les matériaux d'emballage clés, et l'orientation observée des prix, puis nous examinons les écarts importants avant validation finale. Si une hypothèse évolue de manière significative, comme la disponibilité de la capacité de stérilisation ou une forte variation des matières premières, cela déclenche une nouvelle prise de contact avec les sources et une reconstruction rapide des parties concernées du modèle.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient la demande, les prix ou l'offre. Avant la livraison, un analyste effectue une nouvelle vérification des dernières mises à jour publiques afin que les clients disposent de la vision la plus actuelle possible, étayée par les données disponibles.

Taille du marché mondial de l'emballage des dispositifs médicaux selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés concernant l'emballage des dispositifs médicaux ne concordent pas toujours, car le marché peut être mesuré selon différents angles, chacun utilisant son propre mix, sa propre tarification et ses propres hypothèses de calendrier. Les écarts apparaissent le plus souvent lorsque les sources choisissent des années de base différentes, convertissent les devises sur des périodes différentes, ou incluent des dépenses d'emballage adjacentes qui ne sont pas définies de manière cohérente.

Les cartons secondaires et les emballages de transport tertiaires peuvent être considérés comme faisant partie du marché dans certaines études, mais ils se situent hors du périmètre de Mordor Intelligence lorsqu'ils ne sont pas spécifiques aux dispositifs et ne sont pas liés à des exigences de performance d'emballage réglementées. D'autres écarts proviennent généralement de la manière dont l'emballage stérile est distingué de l'emballage non stérile, de la vitesse à laquelle les PVM sont supposés augmenter avec les mises à niveau des barrières et l'étiquetage intelligent, et du fait que les prévisions reflètent une vision conservatrice ou agressive de la croissance des procédures et des contraintes de capacité de stérilisation.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 44,94 milliards USD (2026) | |

| Éditeur sectoriel A | 37,73 milliards USD (2024) | Utilise une année de base antérieure et une fenêtre prévisionnelle plus longue, et le périmètre sous-jacent semble regrouper un ensemble plus large de matériaux et d'applications d'emballage, ce qui peut inclure des dépenses qui ne sont pas systématiquement spécifiques à l'emballage de dispositifs selon les régions. |

| Cabinet de conseil mondial B | 39,90 milliards USD (2024) | Ancre ses estimations sur une année de base différente et met l'accent sur les dépenses de conception et de distribution à travers la chaîne de valeur, ce qui peut modifier ce qui est comptabilisé comme revenu d'emballage par rapport aux services connexes, et gonfler ou réduire les totaux selon le point de coupure retenu. |

Considérés ensemble, ces écarts reflètent principalement les délimitations de périmètre et l'année utilisée pour la valeur de départ, ces différences se cumulant ensuite dans les prévisions par le biais des hypothèses de prix et de mix. En maintenant les données liées à des formats d'emballage clairs, à la répercussion des coûts des matériaux et aux besoins de barrière stérile, le chiffre obtenu reste plus facile à expliquer et à reproduire lorsque de nouvelles données sont disponibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'emballage pour dispositifs médicaux ?

Le marché s'élève à 44,94 milliards USD en 2026 et devrait croître pour atteindre 60,01 milliards USD d'ici 2031.

Quel segment de matériau est en tête sur le marché de l'emballage pour dispositifs médicaux ?

Les plastiques détiennent la première place avec une part de 54,78 % en 2025 et continuent de croître grâce à l'adoption de polymères haute performance.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion des infrastructures en Chine et en Inde, conjuguée au soutien gouvernemental à la fabrication locale, génère un TCAC de 10,31 % pour la région.

Comment les étiquettes intelligentes transforment-elles l'emballage des dispositifs médicaux ?

Les étiquettes RFID et IUD permettent une traçabilité en temps réel, une surveillance environnementale et des rappels plus rapides, devenant la norme pour les dispositifs à haute valeur ajoutée.

Quels défis les fabricants rencontrent-ils avec les matières premières ?

Les prix des polymères à usage médical ont augmenté de 15 à 20 % depuis 2024, contraignant les entreprises à conclure des contrats d'approvisionnement à long terme et à explorer des alternatives biosourcées.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les organisations de fabrication sous contrat et de stérilisation devraient croître à un TCAC de 9,94 % à mesure que les équipementiers externalisent les services d'emballage et de validation.

Dernière mise à jour de la page le: