Taille et part du marché des emballages stérilisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

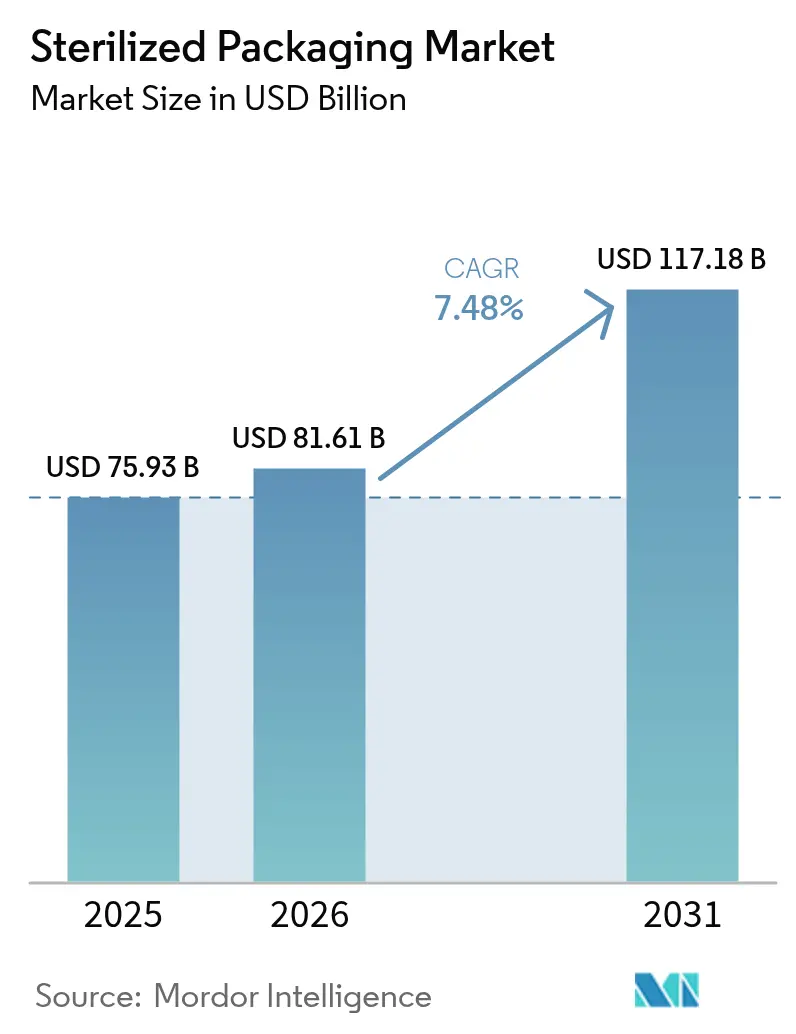

| Taille du Marché (2026) | 81.61 Milliards de dollars |

| Taille du Marché (2031) | 117.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

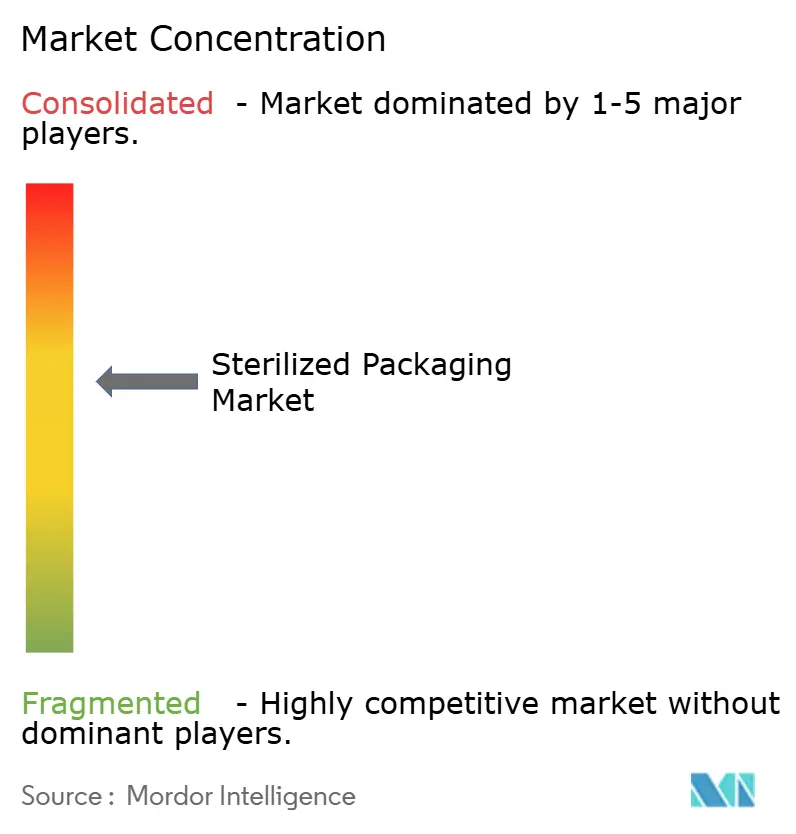

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages stérilisés par Mordor Intelligence

La taille du marché des emballages stérilisés en 2026 est estimée à 81,61 milliards USD, en hausse par rapport à la valeur de 2025 de 75,93 milliards USD, avec des projections pour 2031 indiquant 117,18 milliards USD, progressant à un CAGR de 7,48 % sur la période 2026-2031. La demande est alimentée par des réglementations mondiales plus strictes, la croissance de la fabrication de produits biologiques et une pression croissante pour réduire les infections nosocomiales. Les systèmes hospitaliers adoptent des emballages à usage unique, les producteurs pharmaceutiques spécifient des formats à barrière plus élevée, et les fabricants d'équipements intègrent des inspections en ligne pour réduire les risques de rappel. Les nouvelles règles de l'EPA sur les émissions d'oxyde d'éthylène (EtO) orientent déjà les investissements vers des alternatives par rayonnement et en phase vapeur, tandis que les fournisseurs de matériaux accélèrent les améliorations du Tyvek et des non-tissés pour répondre à la prochaine vague de limites PFAS de l'UE. La consolidation s'accélère à mesure que les acteurs mondiaux cherchent l'envergure nécessaire pour financer la conformité et l'automatisation.

Principaux enseignements du rapport

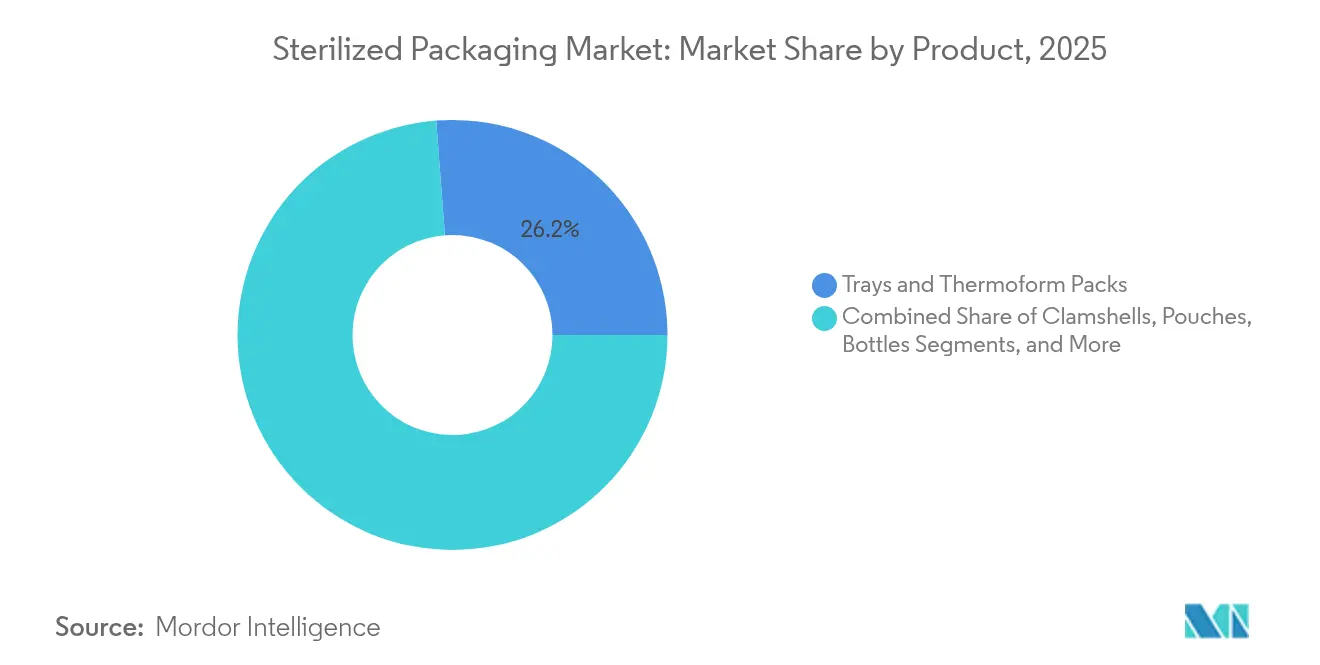

- Par produit, les plateaux et emballages thermoformés ont dominé avec 26,21 % de la part de marché des emballages stérilisés en 2025 ; les blisters et ampoules devraient progresser à un CAGR de 9,02 % jusqu'en 2031.

- Par matériau, les plastiques représentaient 61,58 % de la taille du marché des emballages stérilisés en 2025, tandis que les matériaux non-tissés et Tyvek devraient croître à un CAGR de 9,11 % jusqu'en 2031.

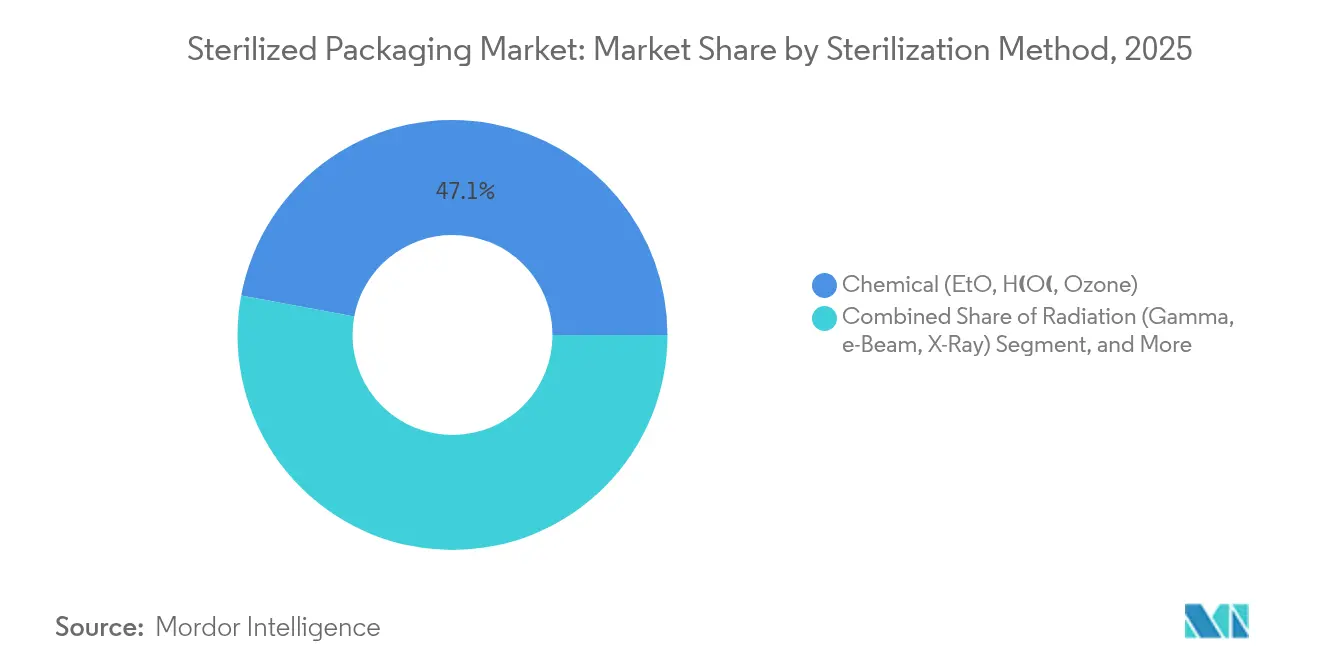

- Par méthode de stérilisation, les procédés chimiques représentaient 47,05 % de la taille du marché des emballages stérilisés en 2025, mais les méthodes par rayonnement affichent le CAGR projeté le plus élevé à 8,07 % jusqu'en 2031.

- Par secteur d'utilisation final, le segment pharmaceutique et biologique a capté 43,12 % de la taille du marché des emballages stérilisés en 2025 ; les instruments médicaux et chirurgicaux se développent à un CAGR de 8,76 % jusqu'en 2031.

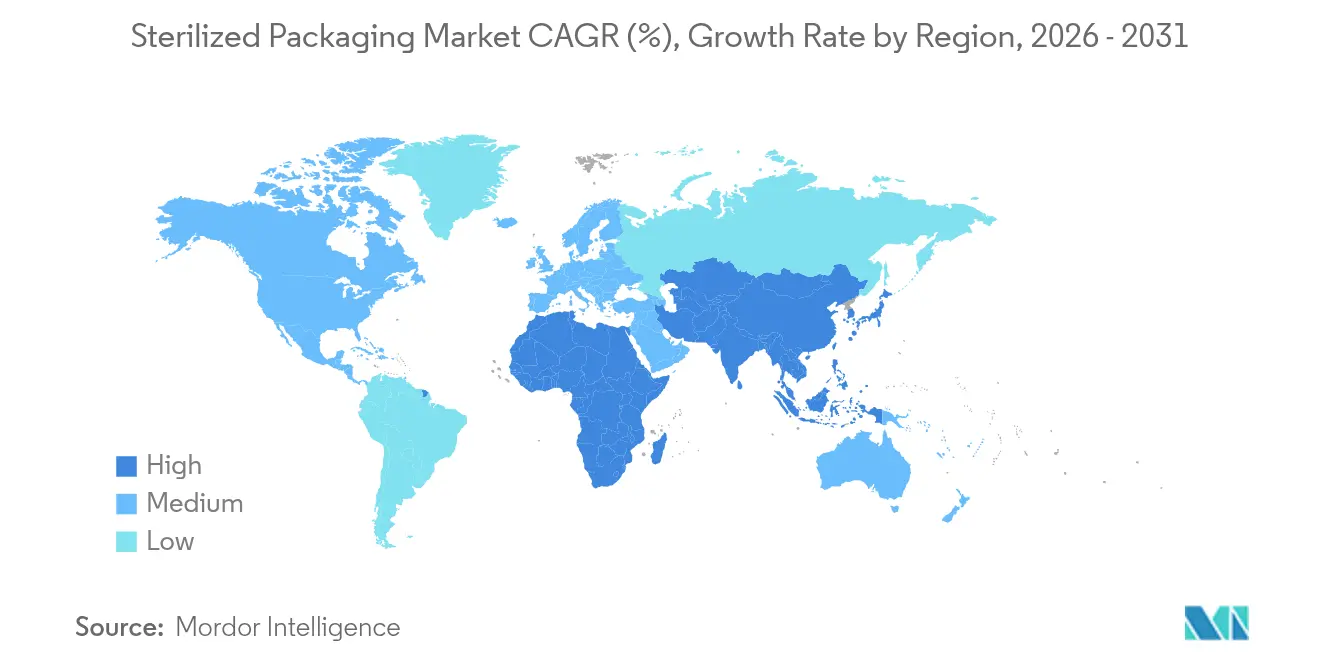

- Par géographie, l'Amérique du Nord détenait 32,84 % de la part de marché des emballages stérilisés en 2025, tandis que l'Asie-Pacifique connaît la croissance la plus rapide avec un CAGR de 8,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Emballages Stérilisés*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des infections nosocomiales | +1.2% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance des produits biologiques et des médicaments injectables | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Réglementations mondiales strictes en matière de stérilisation | +0.9% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Expansion des soins ambulatoires et à domicile | +0.7% | Amérique du Nord et Europe ; extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Inspection des emballages stériles en ligne assistée par IA | +0.4% | Amérique du Nord et Europe ; déploiement mondial | Long terme (≥ 4 ans) |

| Besoins de la chaîne du froid pour les thérapies cellulaires et géniques | +0.6% | Amérique du Nord et Europe ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des infections nosocomiales

Les infections associées aux soins de santé touchent 1 patient hospitalisé sur 31 aux États-Unis chaque jour, coûtant au système 28,4 milliards USD par an. Les hôpitaux imposent donc des plateaux à barrière plus élevée et des enveloppes stériles pour les instruments critiques, et de nombreux établissements passent des sets réutilisables aux formats à usage unique pour limiter leur responsabilité. La demande du marché des emballages stérilisés à usage unique augmente encore davantage à mesure que les organismes résistants aux antibiotiques rendent les méthodes de nettoyage traditionnelles inadéquates. Les transformateurs d'emballages signalent une augmentation des commandes de couvercles en Tyvek respirant capables de résister à plusieurs cycles d'EtO tout en maintenant un niveau d'assurance de stérilité de 10⁻⁶.

Croissance des produits biologiques et des médicaments injectables

Le chiffre d'affaires mondial des produits biologiques se dirige vers 856 milliards USD d'ici 2030, et la demande de formats injectables nécessite des contenants ultra-propres qui ne libèrent pas de particules. L'essor des seringues préremplies contraint les fournisseurs à certifier des tests de fermeture de contenants plus rigoureux, tandis que les producteurs de thérapies cellulaires ont besoin d'emballages maintenant leur intégrité à -196 °C. L'usine de seringues américaine de SCHOTT Pharma, d'une valeur de 371 millions USD, cible ces thérapies et illustre comment l'expansion régionale des capacités s'aligne sur les règles plus strictes de l'Annexe 1.

Réglementations mondiales strictes en matière de stérilisation

L'EPA américaine exige désormais une réduction des émissions d'EtO allant jusqu'à 99,99 % sur les sites à forte utilisation, ajoutant des coûts de conformité de plusieurs millions de dollars et catalysant le passage à la stérilisation gamma ou par faisceau d'électrons [1]Agence de protection de l'environnement des États-Unis, « Normes nationales d'émission pour les stérilisateurs commerciaux », epa.gov. La FDA a publié des orientations temporaires pour prévenir les pénuries de dispositifs, mais les signaux politiques à long terme favorisent les modalités à faibles émissions. Les limites PFAS de l'UE, effectives en 2026, élimineront également plusieurs films fluoropolymères, accélérant la transition vers des structures barrières à revêtement plasma ou multicouches.

Expansion des soins ambulatoires et à domicile

La perfusion à domicile et les diagnostics à domicile sont en hausse à mesure que les payeurs poussent les procédures hors des hôpitaux. Les emballages doivent désormais préserver la stérilité lors de l'expédition par colis et rester intuitifs pour les non-professionnels. Les seringues préremplies et les kits de blisters à ouverture rapide qui réduisent les étapes de préparation illustrent ce changement. Les agences réglementaires adaptent les voies d'examen pour les dispositifs à usage domestique, incitant les fournisseurs à concevoir des étiquettes et des scellés pouvant être validés dans des conditions non contrôlées.

Analyse de l'Impact des Freins sur le Marché des Emballages Stérilisés*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des polymères de qualité médicale | −0.8% | Mondial ; plus aigu dans les régions sensibles aux coûts | Court terme (≤ 2 ans) |

| Coût de la conformité aux émissions d'EtO | −1.1% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Capacité gamma de qualité pharmaceutique limitée | −0.6% | Marchés émergents en particulier | Moyen terme (2-4 ans) |

| Examen des PFAS dans les films barrières fluoropolymères | −0.4% | Amérique du Nord et Europe ; extension mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des polymères de qualité médicale

Les résines de qualité médicale nécessitent des additifs spéciaux et de longues validations, limitant la substitution des fournisseurs. Les perturbations géopolitiques et les arrêts de raffineries ont fait grimper les prix, comprimant les marges des transformateurs qui font déjà face à des projets coûteux d'abattement d'EtO. Les entreprises disposant de contrats d'approvisionnement multi-régionaux et d'une capacité de recyclage interne bénéficient d'une meilleure couverture des marges, tandis que les acheteurs à source unique risquent des pénuries et des frais de transport express.

Coût de la conformité aux émissions d'oxyde d'éthylène

Les nouveaux épurateurs, les équipements de surveillance continue et les rénovations de bâtiments augmentent les dépenses d'investissement de 5 à 50 millions USD par installation, selon le débit. Les grands stérilisateurs sous contrat peuvent amortir le coût, mais les prestataires plus petits pourraient se retirer ou se consolider, réduisant les options pour les fabricants de dispositifs. Les arrêts temporaires pendant les rénovations resserrent les capacités, allongeant les délais pour les clients du marché des emballages stérilisés jusqu'à la mise en service de nouvelles lignes de rayonnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Emballages Stérilisés

Par produit :

les thermoformes sur mesure assurent le leadershipLes plateaux et emballages thermoformés ont conservé une part de 26,21 % du marché des emballages stérilisés en 2025 grâce à leur capacité à loger des sets d'instruments complexes et à fournir une confirmation visuelle instantanée. Les hôpitaux apprécient les couvercles transparents qui accélèrent les procédures de comptage à l'entrée et à la sortie, réduisant les délais en salle d'opération. Les cavités sur mesure limitent le mouvement des produits, réduisant le risque de perforation lors du transport. Les blisters et ampoules représentent le produit à la croissance la plus rapide avec un CAGR de 9,02 % jusqu'en 2031, soutenus par les produits biologiques en dose unitaire où la contamination peut détruire des doses de grande valeur.

La tendance vers des films barrières avancés dans les blisters illustre la premiumisation. Les caméras équipées d'IA sur les lignes de thermoformage inspectent l'intégrité des scellés à pleine vitesse, améliorant le rendement des lots et la documentation. Les pochettes, bouteilles, contenants pour perfusion intraveineuse et coques rigides restent pertinents pour des formes posologiques spécifiques et des instruments réutilisables, mais la croissance est plus lente à mesure que les formats en dose unitaire gagnent du terrain. Les étiquettes intelligentes qui enregistrent la température ou l'exposition aux rayonnements passent de la phase d'essai à la mise à l'échelle, reflétant une numérisation plus large.

Par matériau :

les non-tissés gagnent du terrain sur les plastiquesLes plastiques représentaient encore 61,58 % de la taille du marché des emballages stérilisés en 2025 car ils équilibrent résistance, clarté et coût. Le polyéthylène, le polypropylène et les copolymères d'oléfines cycliques résistent à l'EtO, au gamma et au faisceau d'électrons, mais la montée des règles de durabilité et l'inflation des résines vierges encouragent la substitution. Les substrats non-tissés et Tyvek devraient progresser à un CAGR de 9,11 % jusqu'en 2031, leur respirabilité et leur résistance aux fibres les aidant à s'associer à des stérilisants à résidus plus faibles.

Les flacons en verre restent indispensables lorsque l'interaction avec le produit médicamenteux doit être quasi nulle, notamment pour les produits biologiques avec de longues étapes de chaîne du froid. Les plateaux métalliques occupent des niches plus restreintes telles que les kits d'implants orthopédiques nécessitant une rétention rigide et un transport blindé. Le carton gagne du terrain pour les cartons secondaires où la biodégradabilité est valorisée, bien que la stérilité primaire repose toujours sur des barrières plus élevées. À l'approche des dates d'élimination progressive des PFAS, les fournisseurs développent les revêtements plasma et à oxyde de silicium pour remplacer les fluoropolymères.

Par méthode de stérilisation :

le rayonnement étend sa portéeLes procédés chimiques, principalement l'EtO, représentaient 47,05 % de la part de marché des emballages stérilisés en 2025, mais les coûts réglementaires orientent désormais les investissements vers les lignes de rayonnement. Les systèmes gamma et à faisceau d'électrons devraient croître à un CAGR de 8,07 % jusqu'en 2031, favorisés pour leur production sans résidus et leur délai d'exécution plus rapide. La taille du marché des emballages stérilisés pour les systèmes de rayonnement est également soutenue par les produits biologiques qui ne peuvent pas supporter des températures élevées.

La vapeur et la chaleur sèche servent toujours les sets chirurgicaux en acier inoxydable et les seringues en verre où la tolérance à la température existe. Le remplissage aseptique reste une niche premium, associant des isolateurs à des bacs stériles de contenants prêts à l'emploi. Des cycles hybrides, combinant le peroxyde d'hydrogène vaporisé avec une faible dose de rayonnement, sont en phase pilote chez des fabricants d'implants visant des niveaux d'assurance de stérilité supérieurs à 10⁻⁶ sans EtO.

Par secteur d'utilisation final :

le secteur pharmaceutique stimule la premiumisationLes producteurs pharmaceutiques et biologiques représentaient 43,12 % de la taille du marché des emballages stérilisés en 2025, car les dossiers réglementaires imposent des barrières stériles validées et une documentation exhaustive. Les seringues préremplies pour les thérapies GLP-1 illustrent la prime que ces acheteurs acceptent pour la sécurité de l'approvisionnement. Les instruments médicaux et chirurgicaux afficheront le CAGR le plus rapide à 8,76 % jusqu'en 2031, les centres ambulatoires préférant des kits stériles prêts à l'emploi qui évitent le retraitement.

Les diagnostics in vitro bénéficient de la croissance des soins au point d'intervention, nécessitant des pochettes compactes et des puits thermoformés. Les utilisations alimentaires et des boissons restent stables là où les procédés à ultra-haute température n'atteignent pas les objectifs de durée de conservation, bien qu'ils représentent une fraction plus faible du marché des emballages stérilisés. Les volumes vétérinaires et de santé animale augmentent avec l'expansion des dépenses pour les animaux de compagnie, adoptant bon nombre des mêmes formats d'emballage utilisés pour les médicaments humains.

Analyse géographique

Marché des Emballages Stérilisés en Amérique du Nord

L'Amérique du Nord détenait 32,84 % de la part de marché des emballages stérilisés en 2025, soutenue par la supervision de la FDA et une proportion élevée de lancements de médicaments complexes. De vastes réseaux de stérilisation sous contrat et les principaux producteurs de résines garantissent la sécurité de l'approvisionnement, tandis que les investissements se concentrent sur la réduction des émissions d'OE et la construction de nouvelles chambres de faisceaux d'électrons. Le segment de livraison de produits biologiques de Becton Dickinson a dépassé 1 milliard USD en 2024, soulignant l'orientation de la région vers des dispositifs à plus haute valeur ajoutée.

Marché des Emballages Stérilisés en Europe

L'Europe suit avec une demande mature, portée par les mises à niveau de l'Annexe 1 et l'adoption précoce de matériaux sans PFAS. L'Allemagne et l'Irlande accueillent de nombreuses installations de remplissage-finition qui alimentent les chaînes d'approvisionnement mondiales en produits biologiques. Les limites de l'UE sur les fluoropolymères en 2026 stimulent la qualification rapide de revêtements alternatifs, positionnant les transformateurs européens comme précurseurs. Les objectifs de durabilité favorisent également des projets pilotes d'économie circulaire pour les emballages secondaires réutilisables.

Marché des Emballages Stérilisés en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR le plus rapide de 8,95 % jusqu'en 2031, la Chine et l'Inde augmentant leur production de produits biologiques et de petites molécules pour les marchés intérieurs et d'exportation. Les régulateurs régionaux s'harmonisent avec les directives ICH, ce qui incite à investir dans des salles blanches de niveau supérieur et des capacités de rayonnement. Le vieillissement de la population japonaise stimule la demande de seringues pour les soins à domicile, tandis que la Corée du Sud et l'Australie servent de bancs d'essai pour les emballages de chaîne du froid à étiquettes intelligentes. La localisation des capacités du marché des emballages stérilisés réduit les délais et atténue le risque de change.

Paysage réglementaire

Les exigences en matière d'emballage stérilisé sont façonnées par des cadres harmonisés de systèmes qualité et de validation d'emballage dans les principales régions. À l'échelle internationale, les normes ISO 11607-1:2019 et ISO 11607-2:2019 restent des références clés pour les systèmes de barrière stérile et la validation des procédés, et la FDA américaine continue de reconnaître l'ISO 11607 dans le cadre de son programme Recognized Consensus Standards pour les exigences de maintien de la stérilité avant mise sur le marché.

Aux États-Unis, le règlement sur le système de gestion de la qualité de la FDA (QMSR) est entré en vigueur en février 2026, renforçant l'alignement sur les exigences mondiales de SGQ et accroissant la rigueur documentaire pour les contrôles de conception d'emballage et les dossiers de validation. Par ailleurs, la FDA a publié un arrêté final applicable au 1er juin 2026, classant les conteneurs de stérilisation rigides à surveillance électronique dans la classe II (21 CFR 880.6855), renforçant l'évolution réglementaire vers des systèmes d'emballage stérile à surveillance numérique dans les flux de travail hospitaliers et liés aux dispositifs médicaux. En Europe, le règlement MDR de l'UE (Règlement 2017/745) ancre la conformité des barrières stériles, et la décision d'exécution (UE) 2024/817 de la Commission (mars 2024) a mis à jour la liste des normes harmonisées pertinentes pour la stérilisation et l'emballage dans le cadre du MDR.

Analyse de la chaîne de valeur

La chaîne de valeur de l'emballage stérilisé couvre les intrants en amont tels que les polymères de qualité médicale, les non-tissés/Tyvek, les feuilles, les revêtements, ainsi que les adhésifs et encres compatibles avec la stérilisation, suivis de la transformation et du façonnage en pochettes, blisters, plateaux/thermoformés, flacons et fermetures. Le support de stérilisation et de validation alimente ensuite une distribution réglementée avec traçabilité et manipulation propre, atteignant les utilisateurs finaux parmi les producteurs pharmaceutiques et biologiques, les fabricants d'instruments médicaux et chirurgicaux, et les services de traitement stérile des hôpitaux. Les exigences de qualité et de conformité (validation ISO 11607 et documentation alignée sur le MDR de l'UE/la FDA) font du contrôle des changements et de la revalidation une étape opérationnelle récurrente qui affecte les délais et la sélection des fournisseurs.

Les goulots d'étranglement se concentrent autour de la capacité de stérilisation et de la volatilité réglementaire, ce qui peut déclencher des qualifications de ligne imprévues et des changements d'approvisionnement. La capacité limitée en gamma de qualité pharmaceutique et la dépendance à des isotopes tels que le Cobalt-60 ajoutent un risque d'approvisionnement, tandis que les dépenses de conformité à l'oxyde d'éthylène (EtO) (y compris l'abattement et la surveillance) influencent la rapidité avec laquelle les réseaux de stérilisation peuvent fonctionner. L'incertitude politique peut également modifier la planification : en mars 2026, l'EPA américaine a proposé de revenir sur certaines parties de sa règle sur les émissions d'EtO de 2024, citant la stabilité de la chaîne d'approvisionnement des dispositifs médicaux, ce qui souligne comment la réglementation environnementale interagit avec le débit des emballages stériles, les calendriers de qualification et les stratégies de double approvisionnement.

Paysage concurrentiel

Les acteurs mondiaux se consolident pour répartir les coûts de conformité et de R&D. La fusion de 8,4 milliards USD d'Amcor avec Berry Global a créé le plus grand fournisseur du secteur, visant 650 millions USD de synergies annuelles [3]Amcor plc, « Amcor finalise sa fusion avec Berry Global », amcor.com. DuPont étend sa production de Tyvek au Costa Rica pour soutenir la demande croissante dans le secteur de la santé. Ces géants s'appuient sur des actifs intégrés de résines, de films et de transformation pour contrôler la qualité et les prix.

Les spécialistes poursuivent des niches technologiques. SCHOTT Pharma, Gerresheimer et Stevanato Group ont formé l'Alliance pour les contenants prêts à l'emploi, mettant en commun leur expertise du verre pour accélérer la conformité à l'Annexe 1 et remporter des contrats de seringues à marges plus élevées. West Pharmaceutical Services a signé des accords pluriannuels sur les dispositifs GLP-1, illustrant comment une technologie différenciée d'élastomères et de fermetures peut commander des primes de prix.

L'automatisation des procédés est un champ de bataille clé. L'inspection assistée par IA de Brevetti CEA permet des contrôles de particules en ligne à 100 % sur les lignes de blisters. Les plateformes de vision de WILCO AG offrent des gains similaires pour le remplissage de flacons, réduisant les rejets erronés et les coûts de traçabilité. Les entreprises incapables de financer ces améliorations risquent de perdre des clients au profit de concurrents à plus haut débit à mesure que les cycles de libération des lots se raccourcissent.

Leaders du secteur des emballages stérilisés

Amcor PLC

DuPont de Nemours, Inc.

Baxter International Inc.

Gerresheimer AG

West Pharmaceutical Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Emballages Stérilisés

- Amcor plc

- DuPont de Nemours, Inc.

- Baxter International Inc.

- Gerresheimer AG

- SCHOTT AG

- West Pharmaceutical Services, Inc.

- AptarGroup, Inc.

- Tekni-Plex, Inc.

- Sealed Air Corporation

- Sonoco Products Company

- SteriPack Group

- Wipak Group

- Placon Corporation, Inc.

- SGD Pharma

- Becton, Dickinson and Company

- 3M Company

- Berry Global Group, Inc.

- Huhtamaki Oyj

- Sabert Corporation

- Winpak Ltd.

Lire l'Analyse des Entreprises du Marché des Emballages Stérilisés

Opportunités de marché et perspectives d'avenir

Les développements de capacité dans de nouveaux pôles de fabrication créent des opportunités pour les fournisseurs capables de livrer des systèmes de barrière stérile validés près des clusters pharmaceutiques et de dispositifs médicaux. Le Costa Rica est devenu un point focal pour l'investissement dans l'emballage stérile, avec DuPont qui élargit son site de Heredia (juin 2025) pour ajouter de la capacité d'emballage stérile, et Prent Corporation qui a lancé la construction à Heredia en juin 2026 d'une nouvelle installation comprenant une salle blanche de classe 7. Ces étapes soutiennent un approvisionnement plus régionalisé pour la fabrication de dispositifs médicaux et récompensent les transformateurs et fournisseurs de matériaux capables de raccourcir les cycles de qualification tout en fournissant des dossiers de validation conformes à l'ISO 11607.

Un deuxième domaine d'opportunité concerne la transition des matériaux et des procédés liée aux changements de méthodes de stérilisation et aux contraintes de durabilité. La pression réglementaire et client autour des émissions d'EtO redirige l'attention vers les rayonnements et les modalités alternatives, augmentant la demande pour des matériaux et joints performants sous les exigences de compatibilité gamma, faisceau d'électrons et peroxyde d'hydrogène vaporisé (VHP). Sur le plan de la durabilité, DNP a commencé à fabriquer des emballages stériles utilisant des matériaux certifiés ISCC PLUS à son usine d'Izumizaki au Japon en mars 2026 en collaboration avec DuPont, indiquant des voies de commercialisation pour les matériaux à contenu certifié au sein des emballages stériles réglementés où la traçabilité et la documentation constituent des filtres d'achat.

Développements Récents de l'Industrie sur le Marché des Emballages Stérilisés

- Juin 2026 : Amcor a obtenu la certification salle blanche pour son installation de thermoformage à Carolina, Porto Rico, élargissant son réseau de production d'emballages stériles. Cette certification soutient les programmes de santé réglementés qui exigent des environnements de fabrication contrôlés et renforce les options d'approvisionnement régional pour les formats thermoformés stériles.

- Mars 2026 : Dai Nippon Printing Co., Ltd. (DNP) a commencé à fabriquer des emballages stériles utilisant des matériaux certifiés ISCC PLUS à son usine d'Izumizaki, préfecture de Fukushima, Japon, en collaboration avec DuPont. Le démarrage de la production indique une voie de commercialisation pour les matériaux à contenu certifié dans les applications de barrière stérile où la traçabilité et la documentation de validation servent de filtres d'achat.

- Juin 2025 : DuPont a agrandi son site de fabrication de produits de santé à Heredia, Costa Rica, ajoutant 16 000 pieds carrés pour permettre la production d'emballages de santé stériles. Cette extension augmente la capacité dans un pôle medtech de proximité et soutient des délais plus courts pour les clients de dispositifs médicaux qualifiant des matériaux de barrière stérile.

Marché des Emballages Stérilisés Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour ce rapport, le marché de l'emballage stérilisé inclut les formats et matériaux d'emballage conçus pour maintenir la stérilité jusqu'au point d'utilisation, après stérilisation par des procédés validés, pour les applications de santé, pharmaceutiques et autres applications critiques en matière d'hygiène.

Exclusions du périmètre : Nous excluons l'emballage protecteur général, non stérile, qui n'est pas validé pour le maintien de la stérilité, même s'il est utilisé dans des environnements de manipulation propre.

Aperçu de la segmentation

- Par produit

- Coques rigides

- Pochettes

- Bouteilles

- Blisters et ampoules

- Flacons

- Plateaux et emballages thermoformés

- Contenants et poches pour perfusion intraveineuse

- Autres

- Par matériau

- Plastiques (HDPE, PP, PET, PVC, autres)

- Verre

- Métaux (feuille d'aluminium, acier inoxydable)

- Papier et carton

- Non-tissés et Tyvek

- Par méthode de stérilisation

- Chimique (EtO, Ozone)

- Rayonnement (gamma, faisceau d'électrons, rayons X)

- Haute température / vapeur

- Remplissage aseptique

- Par secteur d'utilisation final

- Instruments médicaux et chirurgicaux

- Pharmaceutique et biologique

- Diagnostics in vitro

- Alimentation et boissons

- Vétérinaire et santé animale

- Autres secteurs industriels

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie de la façon dont les systèmes de barrière stérile sont définis et réglementés, puis en alignant ce langage avec les formats d'emballage et les voies de stérilisation utilisés dans le secteur. Nous avons utilisé des types de sources publiques telles que les directives et références de la FDA américaine, les documents ISO et les références des normes ANSI/AAMI, le CDC américain, ainsi que des statistiques douanières et commerciales sélectionnées pour comprendre l'adoption des méthodes de stérilisation et les flux de matériaux d'emballage.

Pour convertir ces signaux en données de dimensionnement, les rapports annuels des entreprises et les présentations aux investisseurs ont été examinés pour l'exposition à l'emballage stérile, les ajouts de capacité et les changements d'empreinte régionale. Nous avons également fait appel à des abonnements payants pour les données financières et l'intelligence d'entreprise, des bases de données de brevets et des données d'importation et d'exportation au niveau des expéditions lorsque les divulgations publiques n'étaient pas suffisamment précises pour distinguer les emballages stériles des emballages non stériles. Les sources de recherche documentaire listées ici sont illustratives et non exhaustives, et d'autres documents et références publics ont également été utilisés pour la collecte de données, la validation et la clarification de la recherche.

Entretiens primaires et enquêtes

Le travail primaire a été utilisé pour valider le périmètre de l'emballage stérile, confirmer les évolutions de mix par méthode de stérilisation, et vérifier la cohérence des hypothèses de prix et de volume qui peuvent varier selon la région et l'utilisation finale. Nous avons échangé avec des participants issus de la transformation d'emballage, de l'approvisionnement en matériaux de barrière stérile, des écosystèmes de services de stérilisation, ainsi que des rôles d'achat ou de qualité chez les utilisateurs finaux pour confirmer les schémas d'adoption et les contraintes pratiques.

Étant donné que les moteurs de la demande diffèrent selon la géographie, les données ont été triangulées entre l'APAC, l'EMEA et les Amériques afin que le modèle reflète la pression réglementaire locale, les empreintes de fabrication et les niveaux d'activité de santé.

Répartition des répondants au travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Cadres dirigeants : 12 % | APAC : 46 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 30 % |

| Acteurs plus petits : 16 % | Managers : 51 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit en utilisant une combinaison descendante et ascendante, où les indicateurs d'activité de santé et pharmaceutique ont été traduits en un bassin de demande pour les emballages stériles, puis répartis par voies de stérilisation courantes et formats d'emballage utilisés dans la pratique courante. Des vérifications ascendantes sélectives ont ensuite été utilisées pour corroborer les totaux, y compris des regroupements de revenus de fournisseurs échantillonnés par région, des retours de circuits de distribution sur les mouvements de volume, et des approximations prix multiplié par volume pour les formats à forte visibilité.

Les principaux intrants du modèle comprenaient les tendances d'utilisation des procédures et dispositifs, l'activité de remplissage-finition pharmaceutique, le mix des méthodes de stérilisation (voies vapeur, rayonnement et chimique), les tendances de substitution des matériaux d'emballage, et l'évolution observable des prix liée aux intrants de résine et de papier spécial. Lorsque les vues ascendantes étaient incomplètes (par exemple, les transformateurs privés avec des divulgations limitées), les lacunes ont été traitées par des hypothèses de pénétration régionale qui ont été examinées lors d'entretiens puis testées face aux signaux commerciaux et de capacité.

Les prévisions se sont principalement appuyées sur l'analyse de scénarios, car les évolutions réglementaires, les changements de capacité de stérilisation et la disponibilité des matériaux peuvent faire évoluer la demande plus rapidement qu'une courbe historique lissée. Les scénarios ont été ancrés dans les attentes des experts concernant les volumes de santé, les pipelines de produits biologiques et de dispositifs, et les transitions de méthode de stérilisation, puis convertis en trajectoires de croissance annuelles et en changements de mix.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que les ajouts de capacité de stérilisation, les tendances de production de dispositifs médicaux, et l'exposition aux revenus d'emballage rapportée, et les écarts ont ensuite été étudiés avant validation finale. Lorsqu'une métrique s'écartait des tendances attendues, nous avons revérifié les définitions, le calage des devises et les répartitions régionales, puis recontacté certains répondants si l'écart semblait structurel.

Un examen en plusieurs étapes est suivi afin que la logique de calcul, les hypothèses et la cohérence des unités soient vérifiées par plus d'un analyste. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, comme des changements réglementaires majeurs ou d'importants mouvements de capacité. Avant la livraison, une dernière vérification est effectuée afin que les chiffres reflètent les dernières informations publiques disponibles et les intrants validés.

Comparaison de l'estimation du marché de l'emballage stérilisé de Mordor Intelligence avec d'autres estimations publiées

Il est normal de voir différentes tailles de marché pour l'emballage stérilisé car les éditeurs délimitent le périmètre différemment. Ils font également des choix différents concernant l'année de référence, le calage des devises, et ce qui qualifie un emballage validé pour la stérilité par rapport à un emballage d'hygiène adjacent. Comme ces intrants alimentent directement les constructions de prix et de volume, les totaux peuvent diverger même lorsque l'étiquette du sujet semble identique.

En suivant le mix des méthodes de stérilisation et en actualisant le calage de conversion des devises par des entretiens, Mordor Intelligence maintient la valeur liée aux emballages qui préservent la stérilité jusqu'au point d'utilisation, plutôt que d'ajouter un emballage de santé plus large qui n'est pas validé pour la stérilité.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 81,61 milliards USD (2026) | |

| Cabinet de conseil mondial A | 96,75 milliards USD (2026) | Cette estimation semble utiliser un périmètre plus large qui peut inclure des emballages de santé supplémentaires au-delà des emballages validés pour la stérilité, et elle applique également une progression de prix et de croissance plus élevée sur la même année de référence. |

| Éditeur commercial B | 39,72 milliards USD (2024) | Ce chiffre est ancré sur une année antérieure et peut refléter un ensemble d'applications plus restreint ou des formats comptabilisés différemment, ce qui peut réduire le total par rapport à un marché d'une année plus récente avec des hypothèses de prix et de mix mises à jour. |

Le tableau montre que le périmètre et le calendrier sont les principaux leviers derrière l'écart, suivis par la façon dont la progression des prix est traitée pour les formats à haute barrière. Lorsque les types d'emballage inclus et l'année sont alignés, les différences restantes proviennent généralement des répartitions du mix de stérilisation et de la façon dont les signaux de demande régionale sont validés.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des emballages stérilisés ?

Le marché des emballages stérilisés était évalué à 81,61 milliards USD en 2026 et devrait atteindre 117,18 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les blisters et ampoules progressent à un CAGR de 9,02 % jusqu'en 2031, reflétant la demande croissante de produits biologiques et de doses unitaires.

Comment les nouvelles réglementations sur l'EtO affectent-elles les fournisseurs ?

Les règles américaines exigeant des réductions d'émissions allant jusqu'à 99,99 % orientent les investissements vers les lignes de rayonnement et ajoutent 5 à 50 millions USD de coûts de rénovation par installation, accélérant la consolidation du secteur.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le déplacement de la fabrication pharmaceutique vers la Chine et l'Inde, associé à l'expansion des infrastructures de santé, génère un CAGR régional de 8,95 % jusqu'en 2031.

Dernière mise à jour de la page le: