Taille et part du marché des emballages médicaux stériles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

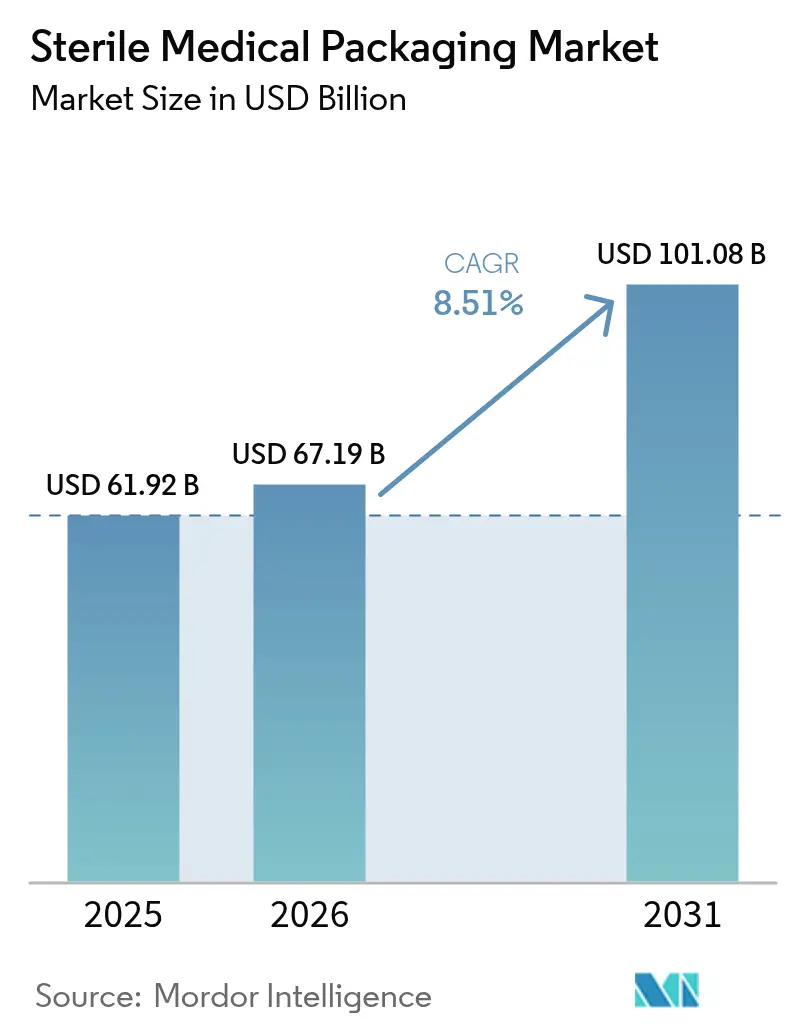

| Taille du Marché (2026) | 67.19 Milliards de dollars |

| Taille du Marché (2031) | 101.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages médicaux stériles par Mordor Intelligence

La taille du marché des emballages médicaux stériles est projetée à 61,92 milliards USD en 2025, 67,19 milliards USD en 2026, et devrait atteindre 101,08 milliards USD d'ici 2031, avec un TCAC de 8,51 % de 2026 à 2031. Les mandats persistants de contrôle des infections, la commercialisation accélérée des produits biologiques et l'innovation rapide en matière de matériaux poussent les acheteurs pharmaceutiques à passer des emballages traditionnels à des solutions hautement barrières et recyclables. Le renforcement de l'alignement avec les révisions de la norme ISO 11607, le règlement américain sur les systèmes de management de la qualité de février 2026 et les exigences parallèles de l'Union européenne éliminent les lignes plus anciennes qui ne peuvent pas assurer une traçabilité de bout en bout, ce qui, à son tour, fait monter les prix de vente moyens. La volatilité des résines reste un facteur déterminant, mais les transformateurs qui se sont intégrés en amont dans la formulation ont protégé leurs marges et maintenu leurs engagements de capacité. Enfin, la relocalisation des centres de stérilisation sous contrat à l'intérieur des principaux corridors des sciences de la vie a raccourci les cycles de commande à stérilisation, permettant un approvisionnement en emballages en flux tendu et réduisant le risque logistique pour les réseaux hospitaliers et les promoteurs de médicaments.

Principaux enseignements du rapport

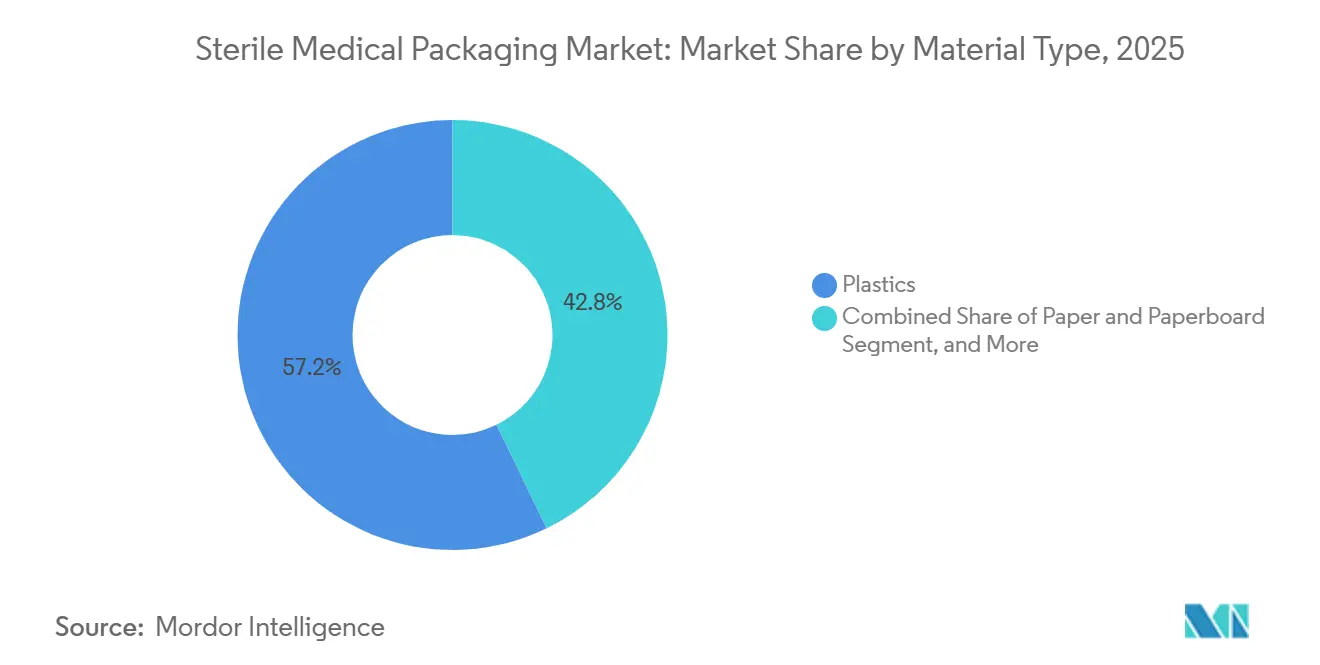

- Par type de matériau, les plastiques ont dominé le marché des emballages médicaux stériles avec une part de 57,23 % en 2025, tandis que le papier et le carton devraient se développer à un TCAC de 9,34 % jusqu'en 2031.

- Par type de produit, les pochettes et sacs ont représenté 29,37 % des revenus en 2025, tandis que les seringues préremplies et les inhalateurs devraient enregistrer un TCAC de 10,11 % jusqu'en 2031.

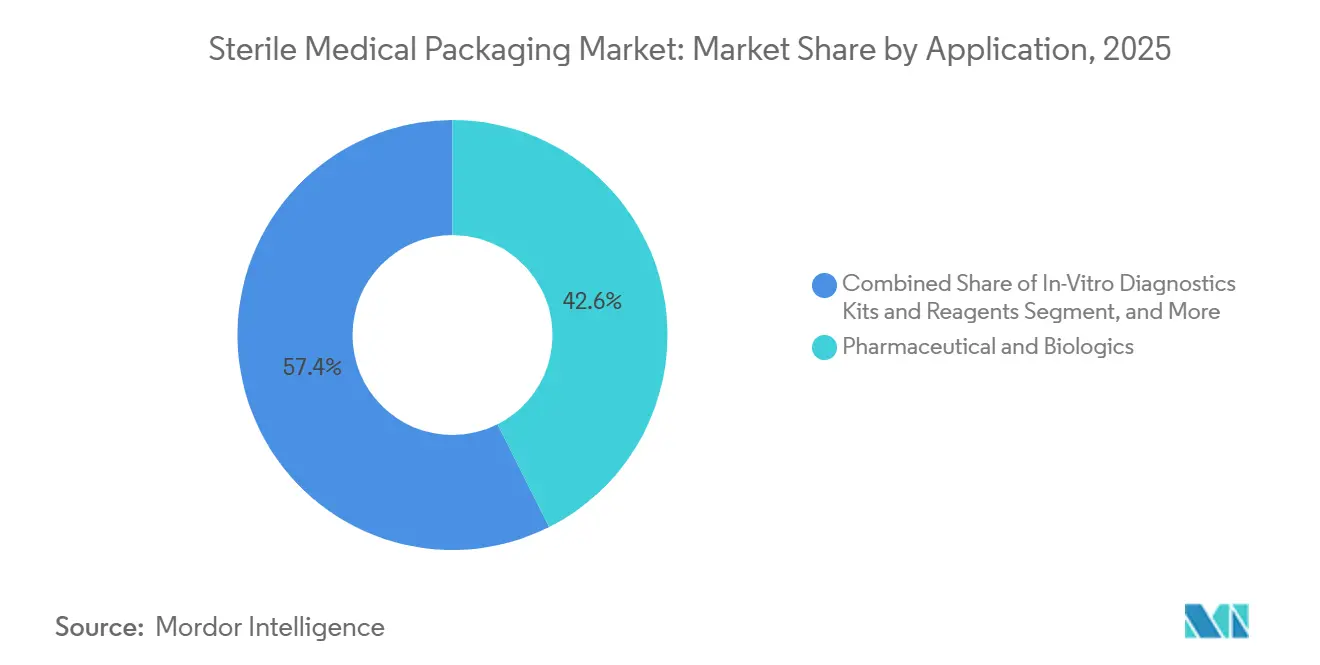

- Par application, les produits pharmaceutiques et biologiques ont représenté 42,58 % du marché des emballages médicaux stériles en 2025, mais les kits de diagnostic in vitro et les réactifs progressent à un TCAC de 9,53 % jusqu'en 2031.

- Par méthode de stérilisation, le rayonnement a représenté 38,91 % de la part des revenus en 2025, mais les procédés au plasma basse température et à l'ozone devraient croître à un TCAC de 9,57 % jusqu'en 2031.

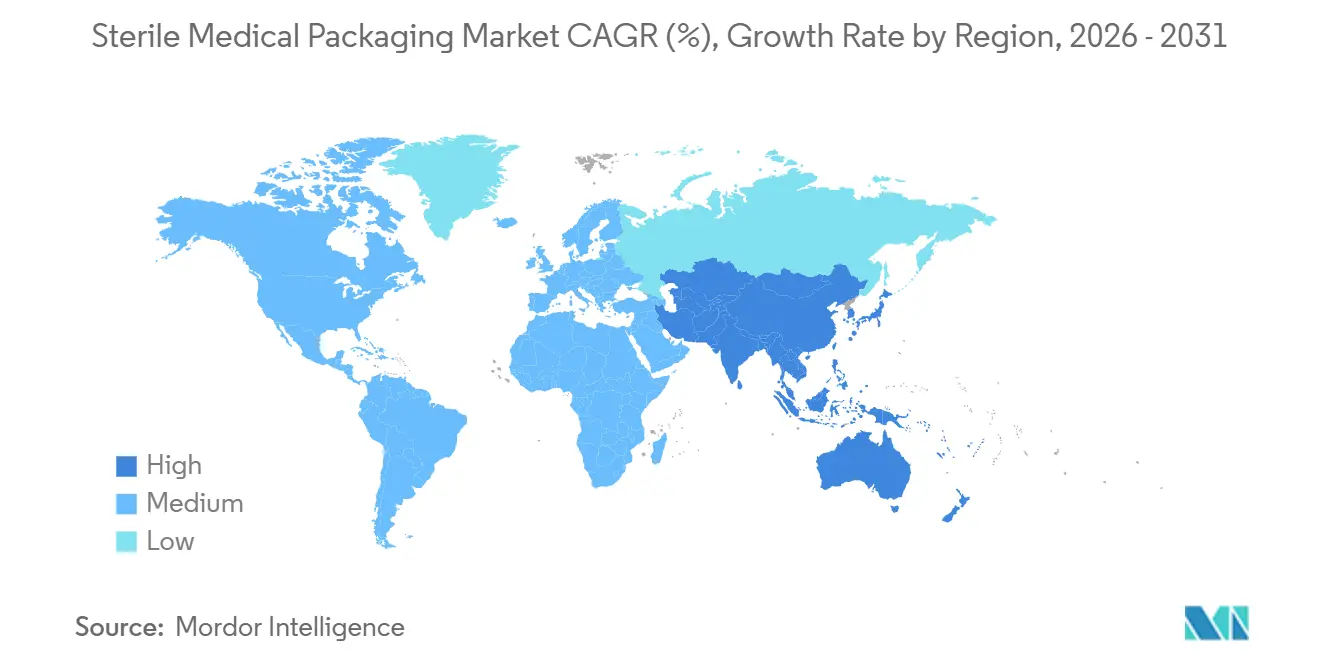

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 39,42 % en 2025, et l'Asie-Pacifique devrait être la région à la croissance la plus rapide à 9,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages médicaux stériles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations et normes strictes de contrôle des infections | +2.1% | Mondial, avec une application précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Augmentation des volumes chirurgicaux et du fardeau des maladies chroniques | +1.8% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Essor des produits biologiques et des injectables nécessitant des emballages à haute intégrité | +1.6% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Innovations rapides en matière de plastiques et papiers recyclables à haute barrière | +1.3% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Relocalisation des centres de stérilisation en tant que service à proximité des clusters pharmaceutiques | +0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Inspection de l'intégrité des systèmes de fermeture de contenants pilotée par l'IA et jumeaux numériques | +0.8% | Amérique du Nord et Europe, déploiements pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations et normes strictes de contrôle des infections

Les agences mondiales comblent les lacunes dans la validation des barrières stériles, obligeant les transformateurs à adopter des tests de résistance des soudures basés sur les risques et une détection des fuites en temps réel conformes aux derniers amendements de la norme ISO 11607.[1]Organisation internationale de normalisation, "ISO 11607 Emballages pour dispositifs médicaux stérilisés au stade terminal," iso.org Le règlement américain sur les systèmes de management de la qualité, entré en vigueur en février 2026, intègre les pratiques de la norme ISO 13485:2016 dans la législation fédérale et élève la parité documentaire avec l'Europe. Les hôpitaux exigent désormais des emballages qui satisfont simultanément à la réglementation FDA 21 CFR 820 et au règlement de l'Union européenne sur les dispositifs médicaux 2017/745, une double contrainte que de nombreuses entreprises de taille intermédiaire ne peuvent pas satisfaire. La future norme ISO 11607-3, prévue pour fin 2026, exigera des fichiers de traçabilité complets du développement des procédés, ce qui favorise les fournisseurs intégrés verticalement disposant de laboratoires de microbiologie internes. Collectivement, ces évolutions élèvent les barrières à l'entrée et stimulent les dépenses en systèmes d'inspection en ligne, consolidant les perspectives de croissance pour les leaders en place.

Augmentation des volumes chirurgicaux et du fardeau des maladies chroniques

Les procédures chirurgicales mondiales ont atteint 421 millions en 2024, une hausse de 4,2 % qui reflète le vieillissement démographique et une couverture d'assurance plus large dans les pays à revenus intermédiaires.[2]Organisation mondiale de la santé, "Estimations mondiales de la santé 2024," who.int La Mission nationale de santé de l'Inde a enregistré une augmentation de 9 % d'une année sur l'autre des cas orthopédiques programmés en 2025, chacun nécessitant environ une douzaine de composants stériles emballés individuellement. Le plan Chine en bonne santé 2030 a financé 1 200 nouveaux centres chirurgicaux jusqu'en 2025, qui spécifient tous des emballages stériles conformes aux normes ISO pour chaque consommable. Les techniques mini-invasives et robotiques intensifient la complexité des emballages, car les outils délicats nécessitent des cavités thermoformées sur mesure et des revêtements antistatiques que les cartons ondulés ne peuvent pas fournir. L'augmentation du nombre de procédures, associée à une plus grande profondeur de spécification, amplifie donc à la fois la demande en volume et en valeur.

Essor des produits biologiques et des injectables nécessitant des emballages à haute intégrité

Les approbations de produits biologiques ont atteint 87 en 2025, contre 72 l'année précédente, et la plupart favorisent les seringues préremplies ou les auto-injecteurs qui exigent des systèmes de fermeture de contenants hermétiques.[3]Administration américaine des aliments et des médicaments, "Règlement sur les systèmes de management de la qualité," fda.gov Novo Nordisk et Eli Lilly ont expédié plus de 40 millions d'auto-injecteurs d'agonistes du récepteur GLP-1 en 2024 seulement, soulignant le basculement des volumes vers les injectables prêts à l'emploi. Ces formats reposent sur des cylindres en polymère oléfinique cyclique ou en verre de type I associés à des bouchons revêtus de fluoropolymère qui réussissent les tests de fuite à l'hélium et de décroissance sous vide, excluant ainsi les fournisseurs de produits de base. L'Agence européenne des médicaments exige désormais des études sur les extractibles et les lixiviables pour chaque médicament de thérapie avancée, allongeant les délais de validation jusqu'à 9 mois. Bien que rigoureuses, les nouvelles normes garantissent des contrats d'approvisionnement à long terme pour les transformateurs capables de satisfaire à ces exigences plus élevées.

Innovations rapides en matière de plastiques et papiers recyclables à haute barrière

L'AmPrima Plus en polyéthylène mono-matériau d'Amcor, lancé en 2024, offre une transmission d'oxygène inférieure à 1 cc/m²/jour tout en restant recyclable en collecte sélective. Le modificateur RETAIN de Dow pour 2025 permet aux transformateurs d'incorporer jusqu'à 50 % de polyéthylène recyclé post-consommation sans perdre l'intégrité des soudures, une avancée qui aide les clients pharmaceutiques à atteindre la règle de l'Union européenne de 30 % de contenu recyclé pour 2030. L'EnviroFlex Paper de Sonoco réussit les tests de pelage ISO 11607 et se composte en 90 jours, offrant une option à base de fibres pour les pochettes stériles. Une enquête de 2025 a montré que 62 % des responsables d'emballages évaluent désormais la recyclabilité à égalité avec les performances de barrière microbienne, une forte hausse par rapport à 38 % en 2023. Ces avancées accélèrent les substitutions de substrats, stimulant les carnets de commandes des innovateurs capables d'équilibrer stérilité et durabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des résines et chocs de la chaîne d'approvisionnement | -1.4% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Complexité réglementaire multi-juridictionnelle et coûts de conformité | -0.9% | Mondial, concentré dans les entreprises desservant simultanément l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pression législative pour un contenu recyclé minimum risquant de compromettre l'intégrité des emballages | -0.7% | Europe et certains États d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pénurie de capacité d'oxyde d'éthylène face aux restrictions d'émissions | -0.6% | Amérique du Nord, avec des retombées vers l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines et chocs de la chaîne d'approvisionnement

Les prix au comptant du polypropylène aux États-Unis ont bondi de 18 % entre janvier et avril 2025 à la suite d'arrêts imprévus de vapocraqueurs, puis ont chuté de 12 % en fin d'année, laissant les transformateurs ballottés sur les coûts des matières premières. Le polyéthylène de qualité médicale s'est négocié avec une prime de 20 % par rapport à la résine de base tout au long de l'année, tandis que des cas de force majeure en Europe ont allongé les délais de livraison des feuilles thermoformées de 4 à 9 semaines. Pour se couvrir, Tekni-Plex a acquis une participation de 25 % dans un formulateur de polypropylène au Texas, mais les petites entreprises ne disposent pas des bilans nécessaires pour de telles opérations d'intégration verticale. Les fluctuations monétaires ont encore compliqué les achats, car un dollar américain plus faible a rendu les résines libellées en euros 8 % plus chères. Le résultat net est une compression des marges qui pourrait ralentir les investissements dans de nouvelles capacités.

Complexité réglementaire multi-juridictionnelle et coûts de conformité

Les transformateurs qui expédient à l'échelle mondiale font face à des règles qui se chevauchent émanant de la FDA, du règlement européen sur les dispositifs médicaux, de la NMPA chinoise et de la PMDA japonaise, chacune exigeant une documentation unique et une surveillance post-commercialisation. Une étude PwC de 2025 a révélé que les dépenses annuelles moyennes de conformité pour les entreprises de taille intermédiaire s'élevaient à 2,3 millions USD, soit environ 4 à 6 % du chiffre d'affaires. La seule transition vers le règlement américain sur les systèmes de management de la qualité de février 2026 devrait consommer jusqu'à 12 000 heures de travail par ligne d'emballage pour la requalification, les audits des fournisseurs et les mises à jour des procédures. Des normes de stérilisation divergentes ajoutent un frein supplémentaire ; l'Europe accepte la validation par excès de destruction tandis que la Chine insiste sur des tests de biocharge lot par lot, imposant des voies doubles qui retardent les lancements de plusieurs mois. Les frais généraux élevés et le risque lié aux délais poussent donc les petits transformateurs à quitter les marchés transfrontaliers, consolidant les parts au profit des grands acteurs établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les plastiques en tête, mais le papier gagne du terrain

Les plastiques ont conservé une part de revenus de 57,23 % en 2025, le polypropylène et le polyéthylène soutenant les plateaux thermoformés et les pochettes souples qui tolèrent la stérilisation par rayonnement gamma et par faisceau d'électrons. Cette domination représentait 38,5 milliards USD du marché des emballages médicaux stériles. Pourtant, le papier et le carton, bénéficiant des mandats de recyclabilité de l'Union européenne, enregistrent un TCAC de 9,34 % et sont en passe d'augmenter leur part du marché des emballages médicaux stériles d'ici 2031. Les formats rigides en polymère oléfinique cyclique érodent la part du verre dans les injectables, tandis que le polyéthylène biosourcé dérivé de la canne à sucre offre des performances de barrière identiques et une réduction de 70 % du carbone, bien que l'approvisionnement reste limité.

Les transformateurs qui se tournent vers les stratifiés papier-polyéthylène remportent des contrats pilotes auprès de groupes pharmaceutiques européens visant la conformité à 30 % de contenu recyclé. En revanche, le recul du PVC se poursuit à mesure que les systèmes hospitaliers inscrivent les phtalates sur liste noire, mettant sous pression les programmes traditionnels de poches pour perfusion intraveineuse. La turbulence des prix des polymères a accéléré les tests de films mono-matériaux qui simplifient les flux de recyclage et protègent les acheteurs de la volatilité des prix du styrène et du vinyle. Dans l'ensemble, la diversification des substrats soutient une croissance robuste des volumes tout en atteignant les jalons de durabilité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : l'innovation stimule l'expansion des seringues préremplies

Les pochettes et sacs ont représenté 29,37 % des revenus de 2025, portés par des opérations de formage-remplissage-scellage à haut débit pour les enveloppes chirurgicales et les sachets de diagnostic. Les seringues préremplies et les inhalateurs, cependant, devraient progresser à un TCAC de 10,11 %, ajoutant plus de 10 milliards USD à la taille du marché des emballages médicaux stériles d'ici 2031. La demande d'auto-injecteurs pour les agonistes du récepteur GLP-1 illustre ce bond, avec des ajouts de capacité en Macédoine du Nord et aux États-Unis.

Les blisters et les plateaux thermoformés restent essentiels respectivement pour les formes orales unitaires et les kits orthopédiques, tandis que les programmes de flacons et d'ampoules innovent avec du verre borosilicaté plus mince pour réduire la casse. Les bouchons élastomères revêtus de fluoropolymère sont désormais incontournables pour les thérapies avancées, augmentant les prix de vente moyens des composants. Les technologies de scellage sur les bords qui réduisent la variance de la force de pelage de 35 % différencient les fournisseurs de plateaux et se traduisent par moins d'arrêts de ligne pour les fabricants de dispositifs médicaux.

Par application : la dynamique du diagnostic in vitro dépasse la base des produits biologiques

Les lignes pharmaceutiques et biologiques ont fourni 42,58 % de la demande de 2025, ancrées par les analogues de l'insuline, les anticoagulants et les anticorps monoclonaux, qui favorisent les pochettes pour chaîne du froid et les seringues en verre offrant une intégrité hermétique des systèmes de fermeture de contenants. Pourtant, les kits de diagnostic in vitro progressent rapidement à un TCAC de 9,53 %, portés par les panels respiratoires en pharmacie et les bilans métaboliques qui nécessitent des emballages à usage unique stables à température ambiante. Ce changement ajoute un volume incrémentiel sans cannibaliser les formats médicamenteux, élargissant le marché des emballages médicaux stériles.

Les programmes d'instruments chirurgicaux continuent de démontrer une croissance significative et restent un segment robuste dans la catégorie intermédiaire. Dans le même temps, les implants médicaux utilisent de plus en plus des plateaux en polyéthylène haute densité (PEHD) et en copolymère oléfinique cyclique, spécifiquement conçus pour résister aux procédés de stérilisation par rayonnement gamma et à l'oxyde d'éthylène. Par ailleurs, l'entrée en vigueur complète du règlement européen sur le diagnostic in vitro en 2025 introduit des exigences strictes en matière de sérialisation et de traçabilité. Ces évolutions réglementaires contraignent les marques de réactifs à s'associer à des transformateurs disposant de capacités avancées en impression numérique et en technologie de matrice de données.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par méthode de stérilisation : le plasma et l'ozone captent des parts à l'oxyde d'éthylène

Les techniques de rayonnement ont capté 38,91 % des revenus en 2025, mais les limitations de capacité pour le cobalt-60 et les préoccupations croissantes concernant les résidus d'oxyde d'éthylène orientent les acheteurs vers le plasma basse température et l'ozone, dont la croissance est prévue à 9,57 % par an. Les caractéristiques sans résidu du plasma réduisent considérablement le temps d'aération requis, abaissant ainsi les coûts globaux des cycles. Cette efficacité aide également les hôpitaux à atteindre leurs objectifs de durabilité en favorisant des pratiques respectueuses de l'environnement.

Les autoclaves thermiques restent indispensables pour les instruments métalliques et la verrerie, bien que le risque de déformation des polymères limite leur portée. Les unités à vapeur de peroxyde d'hydrogène, déployées dans les centres biologiques européens, réduisent encore davantage les volumes d'oxyde d'éthylène. La science des matériaux se concentre de plus en plus sur la garantie que les films de polypropylène et de polyéthylène préservent leur clarté et maintiennent l'intégrité des soudures lorsqu'ils sont soumis à une exposition au plasma, facilitant ainsi le développement de nouveaux procédés de transformation.

Analyse géographique

L'Amérique du Nord a représenté 39,42 % de la part du marché des emballages médicaux stériles en 2025, soutenue par des corridors denses de fabrication pharmaceutique dans le New Jersey, la Caroline du Nord, le Massachusetts et la Californie, qui se trouvent désormais à moins de 200 kilomètres d'au moins un centre de stérilisation sous contrat. La relocalisation a réduit les délais de commande à stérilisation de huit jours à moins de quatre, permettant aux réseaux hospitaliers de passer à des modèles de gestion des stocks en flux tendu qui réduisent les coûts de stockage d'environ 20 %. La mise en œuvre du règlement sur les systèmes de management de la qualité de 2026 devrait mettre hors service les installations sous-dimensionnées qui ne peuvent pas financer les mises à niveau ISO 13485, concentrant la taille du marché régional des emballages médicaux stériles dans un nombre réduit de grandes usines. La volatilité des résines reste un frein, mais les transformateurs qui se sont intégrés en amont dans la formulation ont protégé leurs marges et maintenu leurs engagements de capacité. Les États du Midwest offrent également des crédits d'impôt pour les infrastructures à contenu recyclé, accélérant l'adoption de pochettes en polyéthylène mono-matériau conformes aux objectifs d'économie circulaire.

L'Europe affiche une expansion de premier plan plus lente mais reste le terrain d'essai pour les substrats barrières recyclables et les méthodes de stérilisation à faibles résidus. Le fonds de souveraineté allemand d'un milliard d'euros (1,07 milliard USD) attire des constructions de salles blanches dans le Brandebourg et la Saxe, tandis que le centre de peroxyde d'hydrogène de Bâle en Suisse traite désormais 10 millions d'emballages par trimestre pour les campus adjacents de Roche et Novartis. L'exigence de 30 % de contenu recyclé pour 2030 du règlement de l'Union européenne sur les emballages et les déchets d'emballages incite les marques pharmaceutiques à tester la stratification papier-polyéthylène et les films à 50 % de résine post-consommation. La France, l'Espagne et l'Italie restent importatrices nettes de plateaux à haute intégrité, mais les stérilisateurs locaux développent leurs chambres à plasma pour compenser les quotas d'oxyde d'éthylène plafonnés. La divergence liée au Brexit a ajouté des couches de documentation pour les expéditions vers le Royaume-Uni, incitant certains transformateurs américains à desservir les clients continentaux depuis leurs usines irlandaises.

L'Asie-Pacifique est le moteur de croissance, la région devant se développer à un TCAC de 9,61 % jusqu'en 2031, la Chine et l'Inde investissant des fonds d'incitation dans la capacité stérile nationale. L'Administration nationale des produits médicaux de Chine a autorisé 42 lignes de seringues préremplies entre 2024 et 2025, et les investissements du plan Chine en bonne santé 2030 ont financé 1 200 nouveaux centres chirurgicaux spécifiant des emballages barrières conformes aux normes ISO. Le programme d'incitation lié à la production de l'Inde d'une valeur de 15 milliards INR (180 millions USD) accélère la construction de salles blanches pour les plateaux de cathéters, les kits de diagnostic et les enveloppes d'implants orthopédiques. Le Japon et la Corée du Sud testent des bacs à sable d'inspection des soudures assistée par l'IA qui raccourcissent la validation de deux mois, donnant aux innovateurs régionaux un avantage technologique. Le Brésil, le Mexique, les Émirats arabes unis et l'Afrique du Sud ajoutent une hausse incrémentielle à mesure que les codes d'emballage stérile révisés ouvrent l'accès aux fournisseurs multinationaux.

Paysage concurrentiel

Le champ concurrentiel est modérément concentré ; les cinq premiers transformateurs, Amcor, DuPont, West Pharmaceutical Services, Gerresheimer et Sonoco, contrôlaient environ 40 % de la part du marché des emballages médicaux stériles en 2025, leur conférant un levier d'achat basé sur l'échelle tout en laissant de la place aux spécialistes de niche. Les leaders en termes d'échelle misent sur l'intégration verticale, Amcor possédant des lignes de formulation de résines et d'extrusion de films qui amortissent les fluctuations des prix du polypropylène, tandis que l'expansion de l'usine Tyvek de DuPont au Luxembourg a augmenté la capacité de 20 % fin 2025. Les entreprises axées sur l'innovation telles que Nelipak et Oliver consacrent 6 à 8 % de leurs ventes à la recherche et développement, lançant des technologies propriétaires de scellage sur les bords et de revêtement barrière qui commandent des primes de prix à deux chiffres. L'activité en matière de brevets est intense ; West a déposé 14 brevets américains sur les bouchons revêtus de fluoropolymère en 2024-2025, et AptarGroup a obtenu une propriété intellectuelle pour des fermetures résistantes aux enfants à faible résistance. Le renforcement de la réglementation autour de la conformité ISO 13485 après 2026 devrait réduire la longue traîne des acteurs sous-dimensionnés, poussant le ratio de concentration vers la barre des 45 % d'ici la fin de la décennie.

Les partenariats technologiques émergent comme de nouveaux avantages concurrentiels. La plateforme de vision par IA de Körber Pharma, désormais active sur 12 lignes, réduit les faux rejets de 40 % et a convaincu les promoteurs de médicaments de s'approvisionner exclusivement auprès de transformateurs qui intègrent le système. Siemens et Riverside Medical Packaging ont démontré un pilote de qualité en boucle fermée qui ajuste la pression des mâchoires de scellage en temps réel, atteignant un rendement au premier passage de 99,7 % et réduisant de moitié la main-d'œuvre de reprise. Les stérilisateurs sous contrat tels que Nelson Labs et STERIS s'intègrent en amont en proposant des plateaux thermoformés pré-stérilisés, une stratégie qui comprime la chaîne d'approvisionnement et exerce une pression sur les prix des transformateurs traditionnels. Les investisseurs financiers ont remarqué la stabilité des flux de revenus liés au secteur pharmaceutique ; la propriété par des fonds de capital-investissement représente désormais environ 18 % de la capacité mondiale d'emballage stérile, contre 12 % il y a trois ans. Les regroupements financés par la dette pourraient s'accélérer si les prix des résines se stabilisent et que les flux de trésorerie disponibles s'élargissent.

Les références en matière de durabilité deviennent rapidement un facteur décisif dans les cycles d'appels d'offres. Les hybrides papier-polyéthylène qui réussissent les tests de pelage ISO 11607 et se désintègrent en 90 jours ont remporté des contrats précoces auprès de trois grands groupes pharmaceutiques européens en 2025. Les solutions en polyéthylène mono-matériau avec 50 % de résine post-consommation ont décroché des accords d'approvisionnement pluriannuels avec deux des dix premiers fabricants de génériques, sous réserve d'atteindre 98 % de la vitesse de ligne par rapport aux films en place. Les entreprises dépourvues d'équipes expérimentées en reporting ESG ratent déjà des appels d'offres, car les clients pharmaceutiques attribuent 10 à 15 % des scores d'appels d'offres aux indicateurs carbone. Collectivement, le leadership technologique, l'intégration verticale et les performances de durabilité vérifiables façonnent la prochaine vague de consolidation et définissent l'échiquier concurrentiel jusqu'en 2031.

Leaders du secteur des emballages médicaux stériles

Amcor plc

DuPont de Nemours Inc.

Wipak Group

Steripack Group

Placon Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Le règlement de l'Administration américaine des aliments et des médicaments sur les systèmes de management de la qualité est entré en vigueur, imposant la conformité à la norme ISO 13485:2016 pour tous les fournisseurs d'emballages de dispositifs médicaux.

- Janvier 2026 : Gerresheimer a annoncé une expansion de 120 millions d'euros (128 millions USD) à Skopje pour ajouter 150 millions d'unités de seringues préremplies, intégrant des systèmes de vision par IA et des jumeaux numériques.

- Décembre 2025 : Amcor a lancé AmPrima Renew, une pochette en polyéthylène à 50 % de résine post-consommation qui satisfait aux tests de scellage ISO 11607 et aux règles de l'Union européenne sur le contenu recyclé.

- Novembre 2025 : West Pharmaceutical Services a ajouté 25 000 mètres carrés d'espace en salle blanche à Waterford, en Irlande, pour la production d'élastomères NovaPure et Daikyo, avec une production commerciale prévue pour le deuxième trimestre 2026.

Périmètre du rapport mondial sur le marché des emballages médicaux stériles

Le rapport sur le marché des emballages médicaux stériles est segmenté par type de matériau (plastiques, papier et carton, verre, autres types de matériaux), type de produit (plateaux thermoformés, bouteilles et contenants stériles, pochettes et sacs, blisters, flacons et ampoules, seringues préremplies et inhalateurs, enveloppes et couvercles, fermetures et bouchons stériles), application (produits pharmaceutiques et biologiques, instruments chirurgicaux et médicaux, kits de diagnostic in vitro et réactifs, implants médicaux et consommables, autres applications), méthode de stérilisation (chimique, rayonnement, thermique, plasma basse température et ozone, aseptique/par filtration) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plastiques | Polypropylène |

| Polyéthylène | |

| Polyéthylène téréphtalate glycol | |

| Polychlorure de vinyle | |

| Polystyrène | |

| Autres plastiques | |

| Papier et carton | |

| Verre | |

| Autres types de matériaux |

| Plateaux thermoformés |

| Bouteilles et contenants stériles |

| Pochettes et sacs |

| Blisters |

| Flacons et ampoules |

| Seringues préremplies et inhalateurs |

| Enveloppes et couvercles |

| Fermetures et bouchons stériles |

| Produits pharmaceutiques et biologiques |

| Instruments chirurgicaux et médicaux |

| Kits de diagnostic in vitro et réactifs |

| Implants médicaux et consommables |

| Autres applications |

| Chimique |

| Rayonnement |

| Thermique |

| Plasma basse température et ozone |

| Aseptique/par filtration |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de matériau | Plastiques | Polypropylène | |

| Polyéthylène | |||

| Polyéthylène téréphtalate glycol | |||

| Polychlorure de vinyle | |||

| Polystyrène | |||

| Autres plastiques | |||

| Papier et carton | |||

| Verre | |||

| Autres types de matériaux | |||

| Par type de produit | Plateaux thermoformés | ||

| Bouteilles et contenants stériles | |||

| Pochettes et sacs | |||

| Blisters | |||

| Flacons et ampoules | |||

| Seringues préremplies et inhalateurs | |||

| Enveloppes et couvercles | |||

| Fermetures et bouchons stériles | |||

| Par application | Produits pharmaceutiques et biologiques | ||

| Instruments chirurgicaux et médicaux | |||

| Kits de diagnostic in vitro et réactifs | |||

| Implants médicaux et consommables | |||

| Autres applications | |||

| Par méthode de stérilisation | Chimique | ||

| Rayonnement | |||

| Thermique | |||

| Plasma basse température et ozone | |||

| Aseptique/par filtration | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des emballages médicaux stériles d'ici 2031 ?

Le marché des emballages médicaux stériles devrait atteindre 101,08 milliards USD d'ici 2031.

Quel segment de matériaux connaît la croissance la plus rapide ?

Les emballages en papier et carton se développent à un TCAC de 9,34 % jusqu'en 2031, à mesure que les mandats de durabilité se renforcent.

Pourquoi les seringues préremplies gagnent-elles des parts de marché ?

L'adoption croissante des agonistes du récepteur GLP-1 et des produits biologiques favorise les injectables prêts à l'emploi qui améliorent la précision du dosage et l'observance des patients.

Comment la nouvelle réglementation américaine affectera-t-elle les fournisseurs ?

Le règlement sur les systèmes de management de la qualité de février 2026, aligné sur la norme ISO 13485:2016, oblige les transformateurs à mettre à niveau leurs systèmes qualité ou à quitter le marché.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 9,61 % jusqu'en 2031, soutenue par les incitations à la fabrication chinoises et indiennes.

Quelles méthodes de stérilisation supplantent l'oxyde d'éthylène ?

Les procédés au plasma basse température, à l'ozone et à la vapeur de peroxyde d'hydrogène gagnent du terrain car ils évitent les résidus d'oxyde d'éthylène et font face à moins de limites d'émissions.

Dernière mise à jour de la page le: