Taille et parts du marché des préformes PET

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.33 Milliards de dollars |

| Taille du Marché (2031) | 27.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

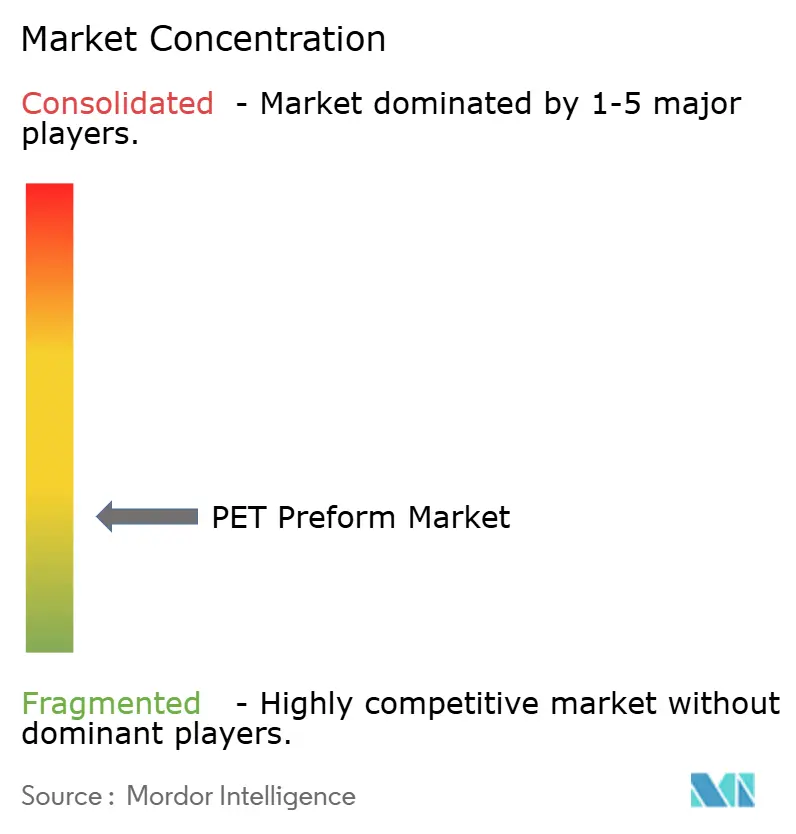

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des préformes PET par Mordor Intelligence

La taille du marché des préformes PET est projetée à 23,81 milliards USD en 2025, 24,33 milliards USD en 2026, et devrait atteindre 27,08 milliards USD d'ici 2031, avec un CAGR de 2,17 % de 2026 à 2031. La rentabilité des transformateurs dépend désormais du respect des obligations en matière de contenu recyclé, de la gestion des coûts volatils de l'APT et du MEG, et du déploiement de conceptions ultra-légères qui remettent en question l'économie traditionnelle du soufflage. La règle européenne sur les bouchons attachés, entrée en vigueur en juillet 2024, a déclenché une vague de reconceptions de finitions de col, entraînant une hausse temporaire de la demande en outillage alors que les marques remplaçaient leurs préformes traditionnelles. L'avantage de coût du PET vierge en fait la résine dominante aujourd'hui, mais les volumes de rPET s'accélèrent car le règlement européen sur les emballages et les déchets d'emballages (PPWR) impose 30 % de contenu recyclé dans les bouteilles à usage unique pour boissons d'ici 2030 et 65 % d'ici 2040, obligeant les transformateurs à intégrer des capacités de recyclage ou à sécuriser des contrats à long terme pour les flocons. L'Asie-Pacifique domine la demande mondiale grâce à une croissance à deux chiffres de l'eau en bouteille en Inde et à l'expansion des infrastructures en Asie du Sud-Est, tandis que l'Europe pivote du volume vers la capture de valeur grâce aux primes de contenu recyclé et aux systèmes de bouteilles réutilisables. L'intensité concurrentielle se déplace de l'échelle vers l'intégration du recyclage ; ALPLA, Plastipak, Indorama Ventures et RESILUX investissent dans des actifs rPET captifs pour protéger leurs marges contre les pénuries de matières premières et la hausse des obligations fiscales sur les plastiques.

Principaux enseignements du rapport

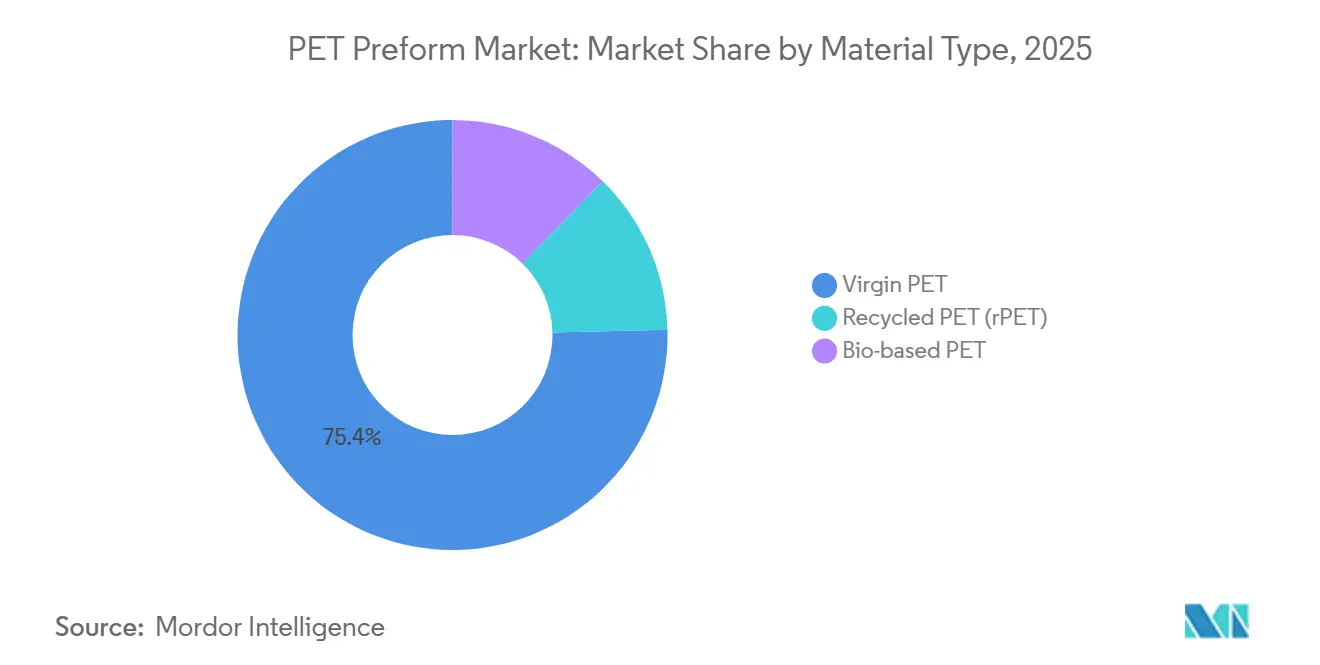

- Par type de matériau, le PET vierge détenait 75,38 % des parts du marché des préformes PET en 2025, tandis que le PET recyclé (rPET) devrait progresser à un CAGR de 3,18 % jusqu'en 2031.

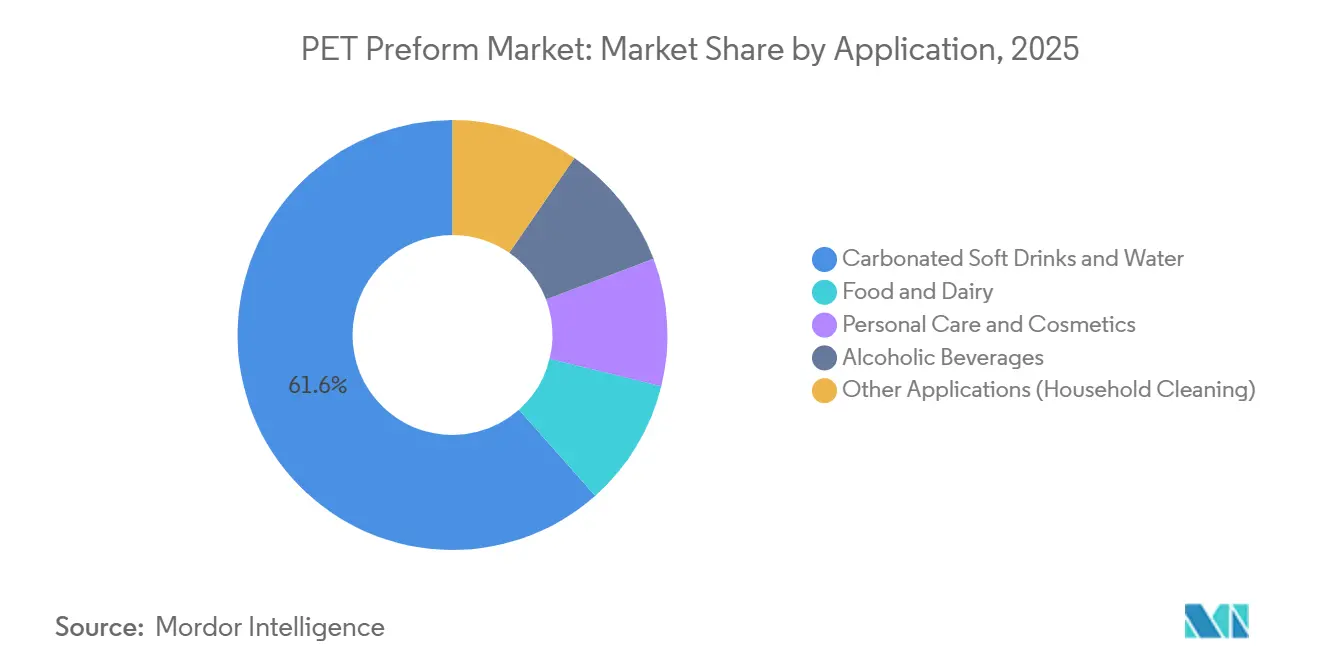

- Par application, les boissons gazeuses et l'eau représentaient 61,55 % de la taille du marché des préformes PET en 2025, tandis que l'alimentation et les produits laitiers progressent à un CAGR de 2,44 % jusqu'en 2031.

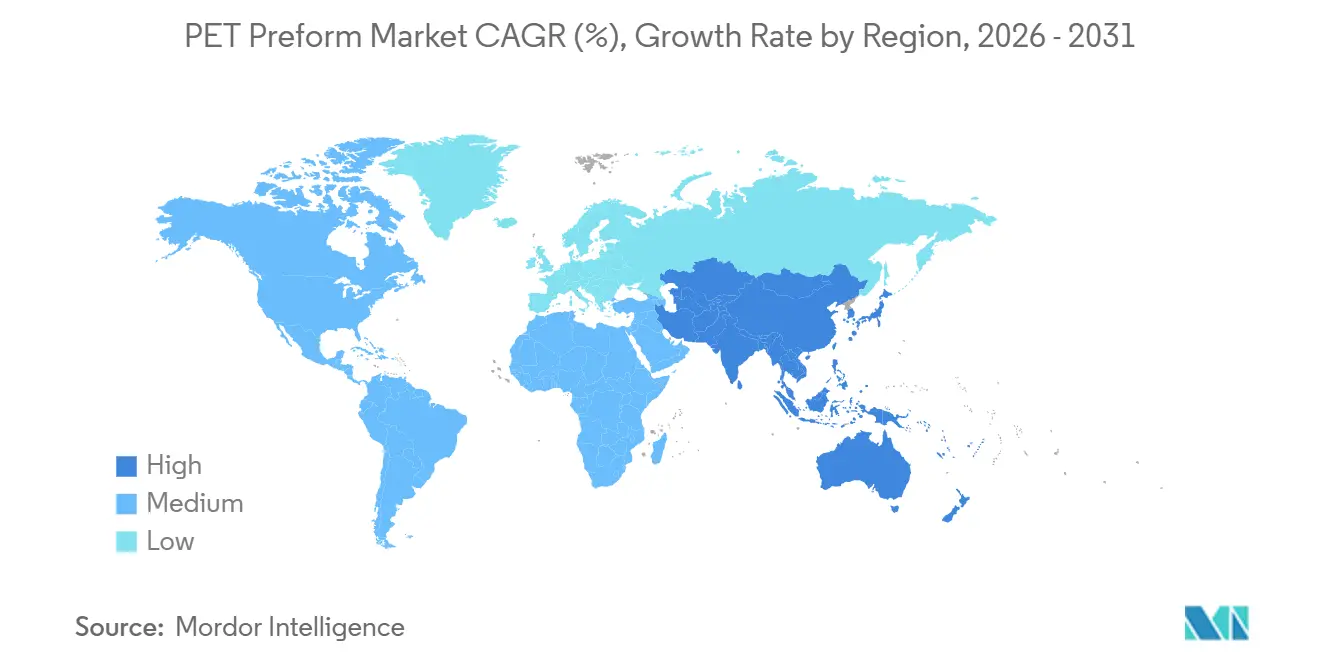

- Par géographie, l'Asie-Pacifique représentait 46,20 % de la valeur 2025 et devrait enregistrer le CAGR régional le plus élevé de 2,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des préformes PET

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante du secteur des boissons | +0.6% | Mondial, avec les gains les plus importants en Asie-Pacifique (Inde, Indonésie, Vietnam) et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Hausse de la consommation d'eau en bouteille dans les économies émergentes | +0.5% | Asie-Pacifique (Inde, Asie du Sud-Est), Moyen-Orient et Afrique (Arabie saoudite, Émirats arabes unis, Égypte) | Court terme (≤ 2 ans) |

| Pression en faveur de la durabilité pour le contenu recyclé (rPET) | +0.4% | Europe (obligations PPWR de l'UE), Amérique du Nord (engagements volontaires), répercussions sur l'APAC | Long terme (≥ 4 ans) |

| Directive européenne sur les bouchons attachés obligatoires stimulant les volumes de reconception des préformes | +0.3% | Europe (UE27 + Royaume-Uni envisageant l'alignement) | Court terme (≤ 2 ans) |

| Avènement des résines PET à faible viscosité permettant des préformes ultra-légères | +0.2% | Amérique du Nord, Europe, marchés APAC avancés (Japon, Corée du Sud) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante du secteur des boissons

Les propriétaires de marques de boissons continuent de consolider leurs portefeuilles de références autour du PET, car les consommateurs privilégient les emballages refermables et résistants aux chocs, et les distributeurs apprécient les formats qui réduisent les coûts de la chaîne du froid. L'Inde a enregistré une croissance de 13 à 15 % de l'eau en bouteille en 2024, et Coca-Cola Andina investit plus de 500 millions USD d'ici 2026 pour développer la capacité PET au Brésil et au Chili, soulignant comment les propriétaires de marques intègrent verticalement la transformation des préformes pour sécuriser leur approvisionnement. Le passage des boissons alcoolisées de niche et des thés premium au PET ajoute des volumes supplémentaires, bien que les programmes de PET réutilisable en Allemagne démontrent que les systèmes circulaires peuvent modérer la demande à usage unique tout en relevant les normes de durabilité pour les préformes rechargeables.

Hausse de la consommation d'eau en bouteille dans les économies émergentes

La consommation d'eau en bouteille par habitant en Chine a atteint 39 litres en 2024 contre 118 litres en Europe occidentale, signalant une marge de progression importante pour la croissance du marché des préformes PET à mesure que la hausse des revenus rencontre des infrastructures d'eau du robinet sous-optimales. L'Indonésie et le Vietnam affichent une expansion à deux chiffres alors que les conditionneurs multinationaux localisent la production de préformes pour se couvrir contre les coûts logistiques, tandis que les pays du CCG considèrent l'eau en bouteille comme essentielle en raison des climats arides, soutenant une croissance régionale de 4,5 % jusqu'en 2032. La moindre maturité réglementaire au Cambodge et au Laos maintient une croissance inégale et met en évidence les défis liés aux risques de paiement et à la logistique pour les transformateurs ciblant les marchés frontières.

Pression en faveur de la durabilité pour le contenu recyclé

Le seuil contraignant de 30 % de recyclé du PPWR d'ici 2030 remodèle les stratégies d'approvisionnement : ALPLA a investi 500 millions EUR dans des usines de recyclage et le site Clean Tech de Plastipak, d'une valeur de 184 millions USD au Michigan, fournit désormais des bouteilles 100 % rPET à Coca-Cola. La rareté des balles de qualité alimentaire maintient des primes de prix de 20 à 30 % pour le rPET par rapport à la résine vierge, et les boucles mécaniques approuvées par l'EFSA dominent l'offre car les projets de dépolymérisation chimique nécessitent des investissements en capital dépassant 200 millions USD et subissent des cycles d'approbation de 18 à 36 mois. Par conséquent, les transformateurs modernisent leurs lignes ISBM pour traiter des mélanges rPET à faible indice de viscosité tout en respectant les limites de couleur et d'acétaldéhyde.

Directive européenne sur les bouchons attachés obligatoires stimulant les volumes de reconception des préformes

Depuis juillet 2024, toutes les bouteilles de boissons de l'UE de moins de 3 litres nécessitent des bouchons attachés, entraînant un cycle unique de reconception des préformes : 15 à 20 % des moules européens ont été modifiés ou remplacés en 2024-2025[1]Commission européenne, "Directive sur les plastiques à usage unique," europeancommission.europa.eu . La charnière ajoute une complexité géométrique, de sorte que les transformateurs disposant d'un outillage interne ont capturé des marges sur les commandes urgentes, tandis que les acteurs dépendants de tiers ont subi des retards. Si la Californie adopte un projet de loi similaire actuellement en cours d'examen législatif, une deuxième vague de reconception pourrait débuter en 2027-2028, prolongeant la demande en outillage vers l'Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'APT et du MEG perturbant les marges des transformateurs | -0.4% | Mondial, avec un impact aigu sur les producteurs à base de naphta en Asie-Pacifique | Court terme (≤ 2 ans) |

| Législation sur la taxe plastique et redevances REP réduisant les marges bénéficiaires | -0.3% | Europe (Royaume-Uni, Italie, Espagne), déploiements REP émergents en ASEAN (Vietnam, Philippines) | Moyen terme (2 à 4 ans) |

| Concurrence dans la chaîne d'approvisionnement pour les flocons de rPET de qualité alimentaire | -0.2% | Europe, Amérique du Nord, répercussions sur l'APAC à mesure que les obligations entrent en vigueur progressivement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'APT et du MEG perturbant les marges des transformateurs

L'APT est passé de 800 à 900 USD/t début 2024 à 600 à 700 USD/t en fin d'année, tandis que le MEG a glissé à 500 à 600 USD/t, causant des pertes sur stocks pour les transformateurs liés par des clauses de répercussion des coûts à 60 jours. Les vapocraqueurs de naphta en Asie du Sud-Est ont enregistré des marges négatives, entraînant des arrêts dans des complexes au Vietnam et en Malaisie et resserrant l'offre régionale de PET. Les grands acteurs intégrés tels qu'Indorama Ventures ont atténué le risque en acquérant des actifs polyester en amont, mais les transformateurs indépendants absorbent la volatilité à moins de diversifier leurs sources de résine.

Législation sur la taxe plastique et redevances REP réduisant les marges bénéficiaires

La taxe britannique sur les emballages plastiques s'élève à 228,82 GBP/t à partir d'avril 2026 pour les emballages contenant moins de 30 % de contenu recyclé, et l'Italie et l'Espagne imposent des prélèvements de 0,45 EUR/kg sur les plastiques à usage unique[2]Gouvernement britannique, "Taux de la taxe sur les emballages plastiques 2026," gov.uk . Les redevances REP de l'UE varient de 400 à 600 EUR/t avec des facteurs de modulation qui pénalisent les conceptions difficiles à recycler, réduisant les avantages de coût de la résine vierge de 15 à 25 %. Le Vietnam et les Philippines imposent déjà la REP, tandis que l'Indonésie, la Thaïlande et la Malaisie élaborent des règles similaires, obligeant les transformateurs à jongler avec des régimes de conformité non harmonisés qui alourdissent les charges administratives et encouragent des programmes de PET réutilisable à paroi plus épaisse sur les marchés à système de consigne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du PET vierge s'érode tandis que le rPET bénéficie d'un soutien réglementaire

Le PET vierge détenait 75,38 % de la valeur 2025, mais le rPET devrait croître à un CAGR de 3,18 % jusqu'en 2031 alors que les obligations du PPWR incitent les propriétaires de marques à sécuriser du contenu recyclé. La taille du marché des préformes PET pour la résine vierge dans les boissons gazeuses reste résiliente car les grades d'indice de viscosité de 0,80 à 0,84 dL/g offrent la rétention de CO₂ nécessaire pour une durée de conservation de 12 mois, tandis que le faible indice de viscosité du rPET limite son utilisation au-delà de 50 % d'incorporation sans mélange.

Les transformateurs disposant d'un recyclage captif bénéficient d'une sécurité d'approvisionnement en matières premières, tandis que les indépendants paient des primes de 20 à 30 % pour les flocons de tiers, les exposant à un risque d'allocation lors des tensions d'approvisionnement. La longue file d'attente d'approbation de l'EFSA renforce les barrières à l'entrée, et le PET biosourcé est à la traîne en raison de primes de coût de 30 à 50 % que seules les marques cosmétiques de niche absorbent, laissant le rPET porté par les politiques et les mélanges vierges ultra-légers comme leviers de croissance décisifs.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par application : les boissons gazeuses ancrent les volumes tandis que l'alimentation et les produits laitiers mènent la croissance

Les boissons gazeuses et l'eau conditionnée représentaient 61,55 % de la demande 2025, ancrant le tonnage absolu malgré une croissance inférieure à la moyenne alors que les consommateurs migrent vers les thés et les alternatives à faible teneur en sucre conditionnées en canettes ou en briques. L'alimentation et les produits laitiers, en revanche, devraient progresser à un CAGR de 2,44 % car la technologie aseptique permet au lait ambiant et aux boissons au yaourt de délaisser le verre et les briques, et la taille du marché des préformes PET pour cette niche bénéficie de marges unitaires plus élevées liées aux couches barrières et à la robustesse au remplissage à chaud.

Les flacons de soins personnels ajoutent de la flexibilité de conception et des revenus. L'adoption dans les boissons alcoolisées progresse là où les préformes à barrière renforcée répondent aux normes d'ingress d'oxygène, mais les obstacles culturels et réglementaires maintiennent une adoption modeste. Les bouteilles PET réutilisables sur les marchés à système de consigne introduisent des préformes plus lourdes conçues pour 25 cycles, compensant légèrement le déclin de l'usage unique et obligeant les transformateurs à gérer des stocks d'outillage doubles.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a capturé 46,20 % de la valeur 2025, et le marché des préformes PET devrait afficher un CAGR de 2,78 % jusqu'en 2031, porté par la demande croissante d'eau en bouteille en Inde, en Indonésie et au Vietnam, conjuguée aux importations massives de résine en provenance de fournisseurs du Moyen-Orient. La consommation par habitant en Chine approche la saturation dans les zones urbaines, mais les villes de rang 2 offrent encore un potentiel de croissance, et l'Inde évolue vers un pôle de recyclage alors que Revalyu Resources porte la capacité de Nashik à plus de 35 millions de bouteilles par jour d'ici 2026.

L'Europe croît en dessous de la moyenne car les systèmes de consigne réduisent les volumes unitaires à usage unique, même si les bouchons attachés et les règles sur le contenu recyclé accroissent la complexité. L'investissement de 500 millions EUR d'ALPLA dans de nouvelles usines de recyclage et la participation de 70 % de RESILUX dans Greentech illustrent comment les transformateurs continentaux échangent le volume contre la valeur en intégrant les primes rPET. Le taux de collecte DRS de 90 % imposé par le PPWR d'ici 2029 pourrait réduire la demande de résine vierge par litre de deux chiffres, amplifiant le virage stratégique vers des préformes plus lourdes et rechargeables.

En Amérique du Nord, avec une croissance liée aux exigences des boissons fonctionnelles et du commerce électronique, le site Clean Tech de Plastipak fournit des bouteilles en circuit fermé pour Coca-Cola. Le potentiel projet de loi californien sur les bouchons attachés pourrait déclencher une autre vague de reconception en 2027-2028. Le Mexique s'impose comme base de délocalisation de proximité dans le cadre de l'ACEUM, aidé par l'investissement d'UFlex dans une ligne PET PCR, tandis que le Brésil et la Colombie déploient plus de 650 millions USD de capacité en PET vierge et recyclé pour répondre à la hausse de la consommation régionale de boissons.

Paysage concurrentiel

Une faible concentration caractérise le marché des préformes PET : les cinq premiers transformateurs ne dépassent pas 40 % du chiffre d'affaires combiné, mais ils dominent l'accès au rPET de qualité alimentaire. ALPLA a recyclé 340 000 t en 2024 et vise 380 000 t en 2025, associant l'intégration en amont à une expertise en allègement pour remporter des contrats à haute spécification. L'usine de 184 millions USD de Plastipak au Michigan livre des bouteilles 100 % rPET, sécurisant les débouchés de Coca-Cola et illustrant des partenariats de durabilité alignés sur les marques.

Indorama Ventures a tiré parti de sa position mondiale dans la résine PET en acquérant des actifs APT et MEG en amont, réduisant son exposition aux prix spot volatils et lui conférant une agilité tarifaire dont les transformateurs marchands sont dépourvus. RESILUX s'est développé dans le recyclage dans les Balkans, tandis que Retal Industries poursuit la standardisation des finitions de col pour rationaliser la production post-bouchons attachés. Des perturbateurs émergents comme Revalyu Resources prévoient des usines de recyclage chimique de 240 t/jour aux États-Unis d'ici 2027, promettant une résine équivalente au vierge à partir de matières premières contaminées, bien que la parité des coûts avec les boucles mécaniques reste difficile à atteindre.

La technologie joue un rôle croissant : les unités d'injection à servomoteur de Husky et les plateformes de maintenance prédictive basées sur l'IA réduisent les temps de cycle de 5 à 10 %, permettant aux transformateurs de récupérer leur capital grâce aux économies d'énergie et à la réduction des rebuts. Les organismes de normalisation façonnent également la concurrence ; les protocoles de laboratoire PET 2024 de l'APR et les critères d'étiquettes amovibles ISO 7683:2024 récompensent les transformateurs qui alignent leurs conceptions sur les directives de recyclage, leur accordant des redevances REP réduites et un accès plus fluide au marché.

Leaders du secteur des préformes PET

Alpla

Indorama Ventures Public Company Limited

Plastipak Holdings Inc.

RESILUX NV

Retal Industries LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Sidel a livré la première ligne d'emballage PET aseptique de Britannia en Inde pour les boissons laitières. Elle intégrait une décontamination « sèche » des préformes pour éliminer la consommation d'eau et minimiser la consommation de produits chimiques.

- Février 2025 : Origin Materials a lancé la production commerciale de bouchons PET dans son usine de Reed City, Michigan, en utilisant son système propriétaire CapFormer pour fabriquer des solutions de bouchons durables, recyclables et attachés. L'entreprise a augmenté ses opérations pour répondre à la demande croissante de bouchons conformes à la norme PCO 1881, avec un objectif de production annuelle de plusieurs centaines de millions de bouchons.

Périmètre du rapport mondial sur le marché des préformes PET

Les préformes PET servent de précurseurs, ensuite moulées en contenants en polyéthylène téréphtalate (PET). Elles rationalisent la production de bouteilles PET, facilitant une fabrication rapide. Ces bouteilles sont utilisées pour conditionner une gamme diversifiée de produits, notamment l'eau minérale, les jus, les spiritueux, les boissons gazeuses, les boissons carbonatées, les huiles alimentaires, les médicaments, les cornichons et les confitures.

Le marché des préformes PET est segmenté par type de matériau, application et géographie. Par type de matériau, le marché est segmenté en PET vierge, PET recyclé (rPET) et PET biosourcé. Par application, le marché est segmenté en boissons gazeuses et eau, alimentation et produits laitiers, soins personnels et cosmétiques, boissons alcoolisées et autres applications (nettoyage ménager). Le rapport couvre également les tailles de marché et les prévisions pour les préformes PET dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| PET vierge |

| PET recyclé (rPET) |

| PET biosourcé |

| Boissons gazeuses et eau |

| Alimentation et produits laitiers |

| Soins personnels et cosmétiques |

| Boissons alcoolisées |

| Autres applications (nettoyage ménager) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Vietnam | |

| Thaïlande | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | PET vierge | |

| PET recyclé (rPET) | ||

| PET biosourcé | ||

| Par application | Boissons gazeuses et eau | |

| Alimentation et produits laitiers | ||

| Soins personnels et cosmétiques | ||

| Boissons alcoolisées | ||

| Autres applications (nettoyage ménager) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Vietnam | ||

| Thaïlande | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue de la demande mondiale de préformes PET d'ici 2031 ?

La demande mondiale est prévue à 27,08 milliards USD en 2031 sur la base d'un CAGR de 2,17 % à partir de 2026.

Quelle région devrait enregistrer la croissance volumique la plus rapide pour les préformes PET entre 2026 et 2031 ?

L'Asie-Pacifique devrait progresser à un CAGR de 2,78 %, portée par la consommation d'eau en bouteille en Inde, en Indonésie et au Vietnam.

Comment l'obligation européenne de contenu recyclé affectera-t-elle l'approvisionnement en préformes PET après 2026 ?

Les transformateurs doivent sécuriser du rPET de qualité alimentaire pour atteindre le seuil de 30 % de recyclé d'ici 2030, favorisant l'intégration verticale et les contrats à long terme pour les flocons.

Quel est le principal obstacle de traitement lors du passage aux préformes ultra-légères de moins de 6 g ?

Les résines à faible viscosité réduisent les fenêtres de moulage par injection, de sorte que les lignes nécessitent un contrôle de température amélioré et une capacité de cycle plus rapide.

Dernière mise à jour de la page le: