Taille et part du marché du polyéthylène téréphtalate (PET) en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

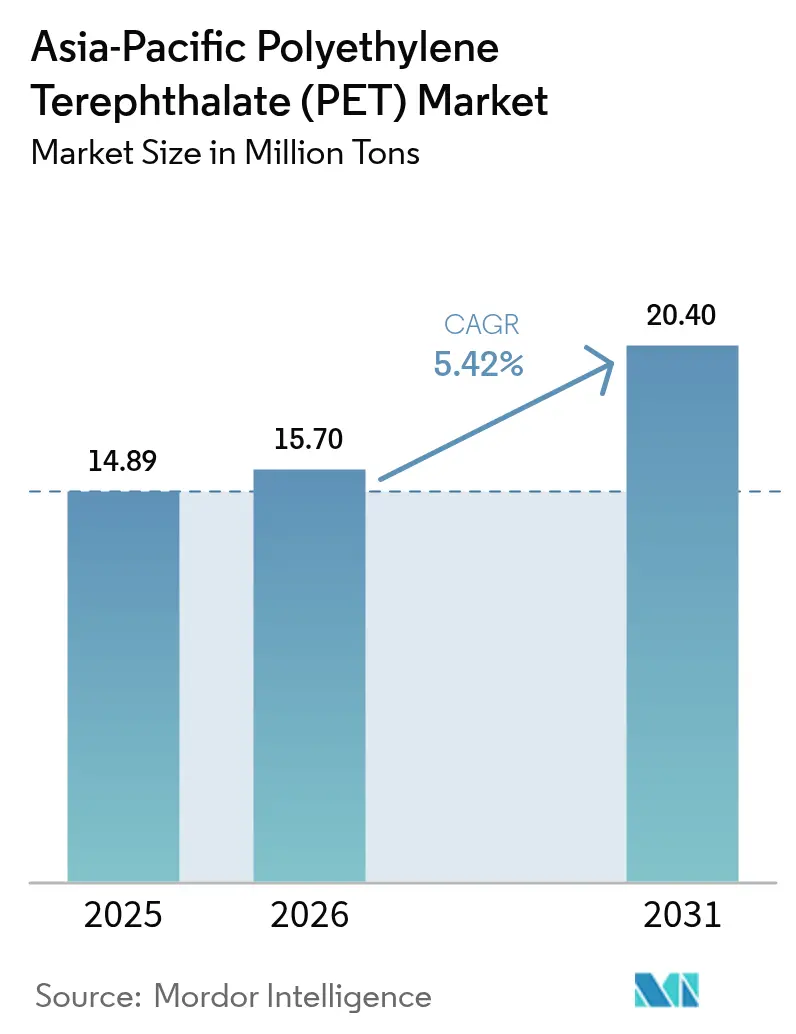

| Taille du marché de l'année de base (2025) | 14.89 Millions de tonnes |

| Volume du Marché (2026) | 15.7 Millions de tonnes |

| Volume du Marché (2031) | 20.4 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyéthylène téréphtalate (PET) en Asie Pacifique par Mordor Intelligence

Le marché du polyéthylène téréphtalate en Asie Pacifique était évalué à 14,89 millions de tonnes en 2025 et devrait croître de 15,7 millions de tonnes en 2026 pour atteindre 20,4 millions de tonnes d'ici 2031, à un CAGR de 5,42 % durant la période de prévision (2026-2031). L'expansion actuelle est ancrée dans la premiumisation des boissons, les besoins logistiques du commerce électronique et les objectifs de durabilité du secteur textile, qui approfondissent collectivement la pénétration du PET dans les chaînes d'approvisionnement des consommateurs et de l'industrie. Une intégration robuste en aval maintient les coûts de production compétitifs, tandis que les percées en matière de recyclage chimique ouvrent des boucles bouteille-à-bouteille qui séduisent les régulateurs et les propriétaires de marques multinationales cherchant des réductions de carbone vérifiables. La diversification de la demande vers les applications automobiles, électroniques et de construction stabilise les flux de revenus face à la saisonnalité de l'emballage, et les ajouts de capacité localisés atténuent les frictions liées aux politiques commerciales en raccourcissant les délais et en réduisant les émissions de fret. Ces facteurs convergents renforcent la position de leadership du marché du polyéthylène téréphtalate (PET) en Asie Pacifique et maintiennent la confiance des investisseurs malgré la volatilité des matières premières.

Principaux enseignements du rapport

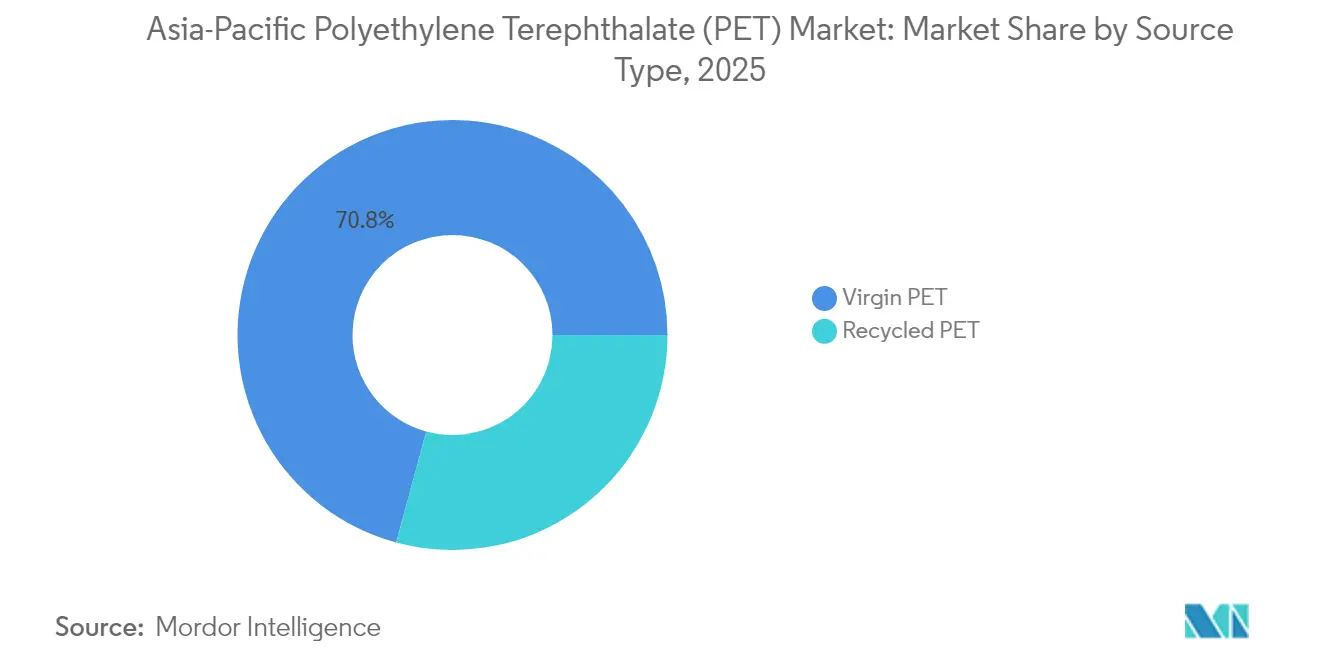

- Par type de source, le PET vierge représentait 70,78 % de la taille du marché du polyéthylène téréphtalate (PET) en Asie Pacifique en 2025 ; le PET recyclé devrait se développer à un CAGR de 6,62 % entre 2026 et 2031.

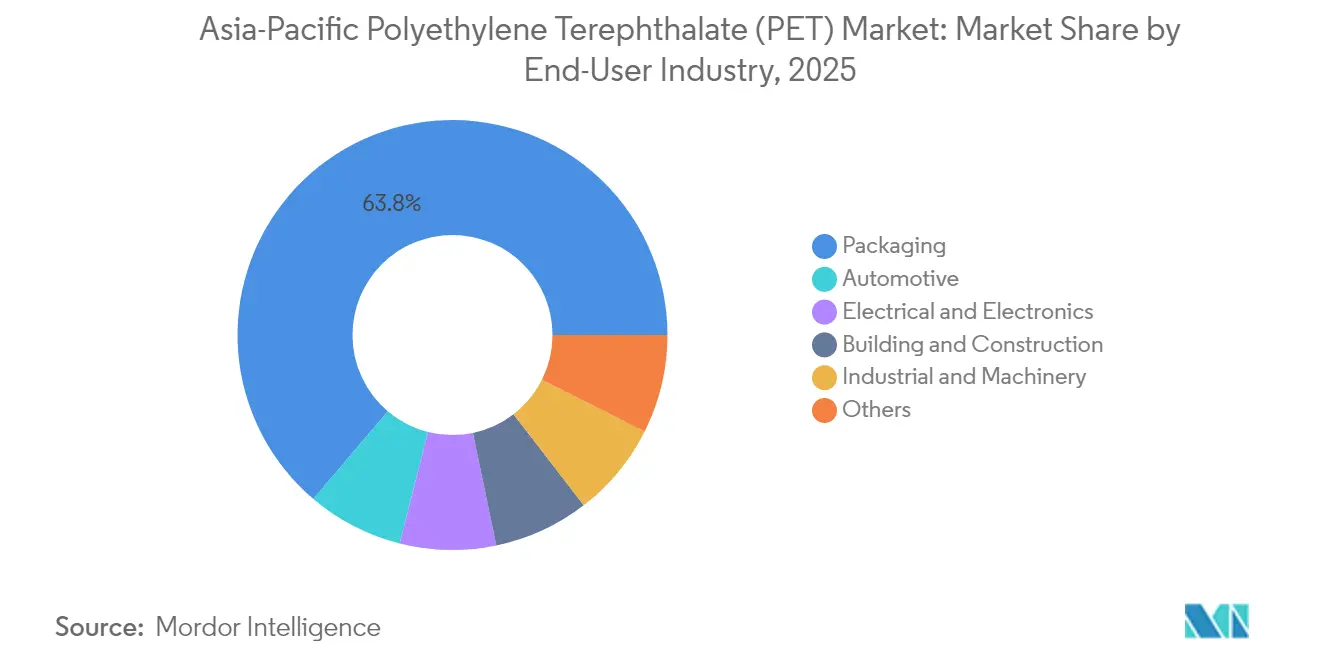

- Par secteur d'utilisation finale, l'emballage a capturé 63,80 % de la part de revenus en 2025, tandis que les applications automobiles devraient afficher la croissance la plus rapide à un CAGR de 5,65 % jusqu'en 2031.

- Par géographie, la Chine était en tête avec 56,90 % de part en 2025 ; l'Inde devrait enregistrer le CAGR le plus élevé de 5,99 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du polyéthylène téréphtalate (PET) en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la consommation de boissons conditionnées | +1.40% | Chine, Inde, marchés principaux de l'ASEAN | Moyen terme (2-4 ans) |

| Substitution du verre/métal par l'emballage en PET | +1.20% | Mondial, avec une concentration en Inde, au Viêt Nam et en Indonésie | Long terme (≥ 4 ans) |

| Croissance de l'emballage de protection pour le commerce électronique | +0.80% | Chine, Corée du Sud, Japon, en expansion vers l'ASEAN | Court terme (≤ 2 ans) |

| Expansion de l'utilisation de la fibre de PET dans la mode rapide | +1.10% | Chine, Inde, pôles textiles du Bangladesh | Moyen terme (2-4 ans) |

| Montée en puissance du recyclage chimique en Chine et au Japon | +1.30% | Chine, Japon, avec transfert de technologie vers l'Inde et l'ASEAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation de boissons conditionnées

Les producteurs de boissons en Asie Pacifique privilégient de plus en plus le PET léger par rapport aux matériaux traditionnels plus lourds, car ce changement réduit les coûts logistiques et élargit la distribution rurale sans compromettre la stabilité en rayon. Les propriétaires de marques qui se lancent dans les boissons fonctionnelles et les emballages individuels demandent des bouteilles en PET multicouches avec des absorbeurs d'oxygène qui préservent les nutriments tout au long des longues chaînes d'approvisionnement. Les autorisations réglementaires pour l'utilisation du PET recyclé au contact des denrées alimentaires, comme l'approbation de la FSSAI en Inde en 2025, suppriment les obstacles à la conformité et amplifient les messages sur le contenu circulaire. Les convertisseurs nationaux réagissent en augmentant la pureté de la résine de qualité bouteille, minimisant ainsi l'énergie de réchauffage en aval et raccourcissant les temps de cycle de moulage chez les embouteilleurs à grand volume. Ces gains de processus renforcent la trajectoire du marché du polyéthylène téréphtalate (PET) en Asie Pacifique, car la demande de boissons augmente même lors des ralentissements macroéconomiques, les produits d'hydratation de base restant résilients.

Substitution du verre/métal par l'emballage en PET

Les acteurs de la chaîne de valeur attribuent la dynamique de substitution des matériaux au besoin plus large d'un emballage résilient capable de résister aux circuits de distribution fragmentés et aux droits d'importation erratiques sur le verre. Au Viêt Nam, l'usine de recyclage de 30 000 t/an de CPC génère des granulés de rPET d'approvisionnement local qui alimentent les convertisseurs de bouteilles, établissant un écosystème en circuit fermé qui compense les coûts d'importation de matières vierges et réduit les taxes carbone. Les premiers entrants verrouillent les réseaux de collecte en subventionnant les systèmes de consigne, garantissant un approvisionnement régulier en matières premières tout en améliorant la différenciation de marque grâce à des logos PCR traçables. Face aux contraintes de capital, les petites entreprises de boissons trouvent dans les lignes de remplissage à chaud en PET clés en main une mise en service plus rapide qu'avec les fours à verre, permettant des lancements de produits agiles dans les boissons à base de thé aromatisé et de produits laitiers. Par conséquent, la substitution s'accélère et renforce la visibilité de la demande pour le marché du polyéthylène téréphtalate (PET) en Asie Pacifique.

Croissance de l'emballage de protection pour le commerce électronique

La croissance du commerce en ligne fait évoluer la conception des emballages, passant de la palettisation en vrac à la protection individuelle des colis, ce qui incite les convertisseurs à fournir des films en PET co-extrudés résistants à la perforation tout en restant recyclables en bordure de trottoir. Les principales places de marché chinoises stipulent une recyclabilité à 100 % pour les emballages de distribution à marque propre d'ici 2027, intégrant des stratifiés en PET avec des adhésifs à base d'eau qui se délaminent dans les lignes de lavage alcalin. Les extrudeurs de films régionaux investissent dans des lignes d'orientation en tandem pour produire des calibres plus minces sans sacrifier la rigidité, réduisant l'intensité matériaux par expédition tout en préservant l'esthétique du déballage pour le consommateur. Les pics de saisonnalité lors des fêtes du commerce créent des pics de demande volatils ; les producteurs de films en PET se couvrent en utilisant des algorithmes de prévision en temps réel liés aux carnets de commandes du commerce électronique. Cette flexibilité basée sur les données soutient une croissance régulière de la consommation sur le marché du polyéthylène téréphtalate (PET) en Asie Pacifique et diversifie les revenus au-delà des boissons.

Expansion de l'utilisation de la fibre de PET dans la mode rapide

Les marques mondiales d'habillement engagées à atteindre 25 % de contenu en fibres recyclées d'ici 2030 font pression sur les fileurs asiatiques pour sécuriser un approvisionnement en fils rPET à l'échelle commerciale. La filature par fusion directe, pionnière de Jiangsu Peipu, élimine les étapes de granulation et de relavage, réduisant la consommation d'énergie de 30 % tout en produisant des fils colorés qui contournent la teinture aqueuse. Les marques tirent parti des étiquettes blockchain intégrées dans les masterbatches de fibre pour certifier l'origine des bouteilles, satisfaisant aux audits de transparence et élargissant l'attrait marketing. Les usines textiles mélangent le rPET avec des modificateurs d'acide téréphtalique purifiée d'origine biologique, obtenant un toucher plus doux et une gestion de l'humidité comparable au nylon haut de gamme, déverrouillant ainsi des prix plus élevés. Ces avancées ancrent des gains de volume à deux chiffres pour le PET de qualité fibre et étendent la portée du marché du polyéthylène téréphtalate (PET) en Asie Pacifique vers les segments de la mode durable.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact | |

|---|---|---|---|---|

| Volatilité des prix des matières premières (PX/PTA) | -0.90% | Mondial, avec un impact aigu sur les marchés dépendants des importations | Court terme (≤ 2 ans) | |

| Concurrence des polymères biodégradables | -0.70% | Marchés APAC développés (Japon, Corée du Sud, Australie) | Long terme (≥ 4 ans) | |

| Droits de douane à l'exportation sur le PX/PTA perturbant l'approvisionnement | -0.80% | Chaînes d'approvisionnement dépendantes des exportations de Chine, de Corée du Sud et du Japon | Moyen terme (2-4 ans) | |

| Source: Mordor Intelligence | ||||

Volatilité des prix des matières premières (PX/PTA)

Les prix spot du paraxylène ont bondi au premier trimestre 2025 après des arrêts de maintenance au Moyen-Orient, poussant les coûts au comptant du PTA au-dessus des prix de vente contractuels du PET pour les producteurs de résine chinois indépendants. Les grands groupes intégrés résistent à la pression grâce à des couvertures internes combinant des contrats à terme sur le brut avec des cargaisons d'arbitrage en provenance du golfe du Mexique américain. Les petits producteurs d'Asie du Sud-Est, qui manquent de sophistication en matière de couverture, sont confrontés à des écarts négatifs, déclenchant des réductions de production qui resserrent l'offre régionale et font monter les prix livrés en Inde. Les décideurs politiques réagissent en réduisant les droits d'importation sur le PTA, mais la dépréciation des devises annule ce soulagement, maintenant des marges incertaines et retardant les dépenses d'investissement. Ces turbulences tempèrent la croissance à court terme du marché du polyéthylène téréphtalate (PET) en Asie Pacifique jusqu'à ce que l'équilibre offre-demande se stabilise.

Concurrence des polymères biodégradables

Les marchés des capsules de café multicouches et des couverts à usage unique au Japon et en Corée du Sud adoptent de plus en plus des mélanges d'acide polylactique ou de polyéthylène furaonate pour se conformer aux objectifs de détournement des décharges effectifs en 2028. Les propriétaires de marques mettent en avant les revendications de compostabilité, capitalisant sur le sentiment des consommateurs malgré des primes de prix dépassant 40 % par rapport au PET. Cependant, des obstacles à la montée en puissance persistent car la culture des matières premières biosourcées entre en concurrence avec les cultures alimentaires, et les rendements des bioréacteurs restent volatils. Les convertisseurs de PET ripostent en intégrant des unités de dépolymérisation enzymatique qui atteignent la circularité sans abandonner l'infrastructure établie, diluant ainsi l'attrait des matériaux biodégradables. Par conséquent, le risque de déplacement pour le marché du polyéthylène téréphtalate (PET) en Asie Pacifique reste spécifique à l'application et progressif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la prédominance du PET vierge rencontre la montée en puissance du rPET

La résine vierge demeure la matière première dominante, représentant 70,78 % de la taille du marché du polyéthylène téréphtalate (PET) en Asie Pacifique en 2025, soutenue par des contrats à long terme sur le brut et un yuan chinois déprécié qui maintient des prix d'exportation attractifs. Néanmoins, le PET recyclé enregistre la progression la plus rapide, projetée à 6,62 % de CAGR, catalysée par les mandats de bouteille-à-bouteille en Inde, en Indonésie et en Corée du Sud. L'installation de 100 000 t/an de Bhilwara Energy au Rajasthan illustre une dépolymérisation à grande échelle qui traite 20 millions de bouteilles post-consommation par jour tout en employant 700 travailleurs. Les subventions gouvernementales couvrant 15 % des dépenses en capital raccourcissent les délais de récupération et attirent des investisseurs supplémentaires, signalant un alignement politique solide. Les producteurs de résine vierge se couvrent en co-localisant des lignes de polymérisation avec des opérations de lavage-flocons mécaniques, sécurisant un approvisionnement en résine mélangée conforme aux protocoles mondiaux de contact alimentaire.

La localisation de la chaîne d'approvisionnement s'intensifie, avec des centres de collecte équipés de trieurs optiques activés par l'IA qui élèvent la pureté des flocons au-dessus de 98 %, minimisant la filtration en aval et l'énergie d'extrusion. Les granulateurs de rPET indiens orientés vers l'exportation captent la demande européenne, où les frais de responsabilité élargie des producteurs augmentent chaque année, rendant les matières premières importées de haute qualité attractives malgré les coûts d'expédition. Parallèlement, l'innovation en matière de recyclage chimique convertit les déchets textiles colorés en polymères transparents éligibles aux applications de boissons, élargissant les pools de matières premières et facilitant les contraintes de collecte. Par conséquent, la diversification des matières premières stabilise la disponibilité de la résine et protège le marché du polyéthylène téréphtalate (PET) en Asie Pacifique des chocs liés aux prix du brut.

Par secteur d'utilisation finale : la force de l'emballage rencontre l'accélération automobile

L'emballage a dominé les flux de revenus, captant 63,80 % de la part du marché du polyéthylène téréphtalate (PET) en Asie Pacifique en 2025 dans un contexte de consommation soutenue de boissons, de soins personnels et de produits chimiques ménagers. La réduction du poids conduit à des réductions moyennes du poids des bouteilles de 12 % sur trois ans, mais les volumes absolus de résine augmentent car les ventes unitaires s'étendent dans les régions rurales qui adoptent l'eau en bouteille. À l'inverse, l'adoption automobile progresse à un CAGR de 5,65 % tandis que les constructeurs de véhicules électriques substituent les boîtiers métalliques par des enceintes composites à base de PET qui assurent un blindage électromagnétique et une résistance aux flammes. Les garnitures intérieures haute brillance moulées à partir de mélanges PET/ASA remplacent l'ABS peint, réduisant les émissions de composés organiques volatils lors de l'assemblage.

Les fabricants d'électronique intensifient la demande de films en PET pour les circuits imprimés flexibles et les barrières d'isolation dans les smartphones 5G, tirant parti de la stabilité diélectrique et du contrôle dimensionnel du polymère. Les entrepreneurs en construction adoptent des feuilles en PET stabilisées aux UV comme toiture transparente dans les climats tropicaux, où la résistance au jaunissement surpasse les alternatives en PVC. Les intégrateurs de machines industrielles spécifient des engrenages et des boîtiers en PET qui résistent aux lubrifiants et offrent un fonctionnement plus silencieux que le métal, ouvrant de nouvelles niches spécialisées. Cette adoption multi-sectorielle approfondit la résilience du marché, étend la portée du marché du polyéthylène téréphtalate (PET) en Asie Pacifique et minimise l'exposition aux chocs réglementaires dans tout segment en aval unique.

Analyse géographique

La Chine a ancré 56,90 % de la part du marché du polyéthylène téréphtalate (PET) en Asie Pacifique en 2025, s'appuyant sur des complexes verticalement intégrés qui co-localisent les unités de PX, de PTA et de polymérisation pour réduire les frais généraux logistiques. Le stockage stratégique de xylènes mixtes de qualité raffinerie isole les producteurs des fluctuations du brut d'origine géopolitique, maintenant des prix FOB compétitifs. Les politiques environnementales imposent un recyclage plus strict des eaux usées, incitant à des dépenses en capital dans des bioréacteurs à membrane qui améliorent simultanément les accréditations ESG et ouvrent des opportunités d'exportation vers les marques occidentales axées sur les éco-labels. Pendant ce temps, l'Inde dépasse ses homologues régionaux avec un CAGR prévu de 5,99 %, propulsé par des incitations liées à la production et une classe moyenne émergente qui consomme davantage de boissons conditionnées et de vêtements synthétiques. Des accords de partenariat tels que LNJ GreenPET-Sumitomo font avancer la maturité de l'écosystème rPET, combinant des réseaux de commercialisation mondiaux avec un savoir-faire en matière de collecte nationale. Par ailleurs, en Inde, le taux de recyclage du PET s'élève à 90 %, dépassant celui du Japon (72 %), de l'Europe (48 %) et des États-Unis (31 %). Cela souligne le potentiel significatif de l'Inde pour faire avancer une économie circulaire.

Le Japon poursuit des flocons de qualité premium pour les films à haute barrière, capturant des marges élevées malgré une croissance démographique stagnante en misant sur la concession de licences technologiques et les services de conception. La Malaisie tire parti de ses voies maritimes stratégiques et de ses accords de libre-échange pour attirer la relocalisation de convertisseurs exposés aux droits de douane en Chine, stimulant la demande intérieure de granulés tout en lançant des enquêtes antidumping qui limitent les importations à bas prix. La Corée du Sud fournit des équipements avancés de filtration par fusion et de polycondensation à l'état solide, exportant des lignes clés en main vers des clusters de reconditionnement de l'ASEAN. Collectivement, ces dynamiques géographiques maintiennent la résilience de la chaîne d'approvisionnement et favorisent une croissance équilibrée sur le marché du polyéthylène téréphtalate (PET) en Asie Pacifique.

Paysage concurrentiel

Le marché du polyéthylène téréphtalate (PET) en Asie Pacifique comprend des conglomérats pétrochimiques intégrés, des spécialistes régionaux de taille moyenne et des recycleurs à croissance rapide qui se disputent des parts dans un contexte de mandats de durabilité de plus en plus stricts. Les acteurs de premier rang tirent parti de flux captifs de PX et de PTA, de lignes polymères automatisées et de réseaux de distribution dans plusieurs pays pour maintenir des coûts unitaires bas et sécuriser des accords d'enlèvement pluriannuels avec des marques mondiales de boissons et d'habillement. Les entreprises de taille moyenne se différencient par des grades de niche, un service client réactif et un positionnement géographique tactique proche des marchés finaux, permettant des délais plus courts et des propriétés de résine personnalisées.

Les spécialistes du recyclage attirent des financements de capital-investissement en démontrant des flux bouteille-à-bouteille évolutifs et en obtenant des lettres de contact alimentaire de la FDA et de l'EFSA qui élargissent les opportunités d'exportation. Ces nouveaux entrants s'associent souvent avec les gouvernements municipaux pour garantir des volumes de matières premières via des systèmes de consigne, réduisant ainsi la volatilité des prix des intrants et assurant des marges prévisibles. Les grands acteurs établis se couvrent contre les menaces concurrentielles en acquérant des participations minoritaires dans des recycleurs et en intégrant des unités de dépolymérisation enzymatique qui complètent le recyclage mécanique, se positionnant ainsi comme des fournisseurs de polymères circulaires à spectre complet.

Les mouvements stratégiques comprennent la décision d'Indorama Ventures de créer des installations avancées de recyclage du PET en champ libre en Inde[2]Indorama Ventures Public Company Limited, "Indorama Ventures, Dhunseri et Varun Beverages Joint Venture prévoit plusieurs installations de recyclage de pointe en Inde," indoramaventures.com. Wankai New Materials investit dans la production de flocons en Indonésie pour contourner les droits de douane et capter la croissance émergente en Asie du Sud-Est, tandis que CPC développe l'infrastructure de lignes de lavage au Viêt Nam pour fournir des granulés de haute qualité aux convertisseurs japonais. Collectivement, ces manœuvres élèvent les barrières technologiques à l'entrée, consolident le contrôle des matières premières et intensifient la rivalité sur le marché du polyéthylène téréphtalate (PET) en Asie Pacifique.

Leaders du secteur du polyéthylène téréphtalate (PET) en Asie Pacifique

China Petroleum & Chemical Corporation

Far Eastern New Century Corporation

Indorama Ventures Public Company Limited

Reliance Industries Ltd.

Zhejiang Hengyi Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Indorama Ventures Public Company Limited a annoncé le recyclage de plus de 150 milliards de bouteilles en PET post-consommation depuis 2011. Cette étape importante reflète l'engagement indéfectible de l'entreprise envers les pratiques d'économie circulaire et ses investissements continus dans les infrastructures de recyclage mondiales.

- Septembre 2024 : Indorama Ventures Public Company Limited a conclu une coentreprise avec Varun Beverages Limited, le deuxième plus grand embouteilleur mondial de PepsiCo hors États-Unis, par l'intermédiaire de sa filiale directe, IVL Dhunseri Petrochem Industries Limited, et de Dhunseri Ventures Limited. Le partenariat vise à établir des installations avancées de recyclage du PET en champ libre à travers l'Inde.

Périmètre du rapport sur le marché du polyéthylène téréphtalate (PET) en Asie Pacifique

Automobile, bâtiment et construction, électrique et électronique, industrie et machinerie, emballage sont couverts en tant que segments par secteur d'utilisation finale. Australie, Chine, Inde, Japon, Malaisie, Corée du Sud sont couverts en tant que segments par pays.| PET vierge |

| PET recyclé (rPET) |

| Emballage |

| Automobile |

| Électrique et électronique |

| Bâtiment et construction |

| Industrie et machinerie |

| Autres |

| Chine |

| Inde |

| Japon |

| Malaisie |

| Corée du Sud |

| Pays de l'ASEAN |

| Reste de l'Asie Pacifique |

| Par type de source | PET vierge |

| PET recyclé (rPET) | |

| Par secteur d'utilisation finale | Emballage |

| Automobile | |

| Électrique et électronique | |

| Bâtiment et construction | |

| Industrie et machinerie | |

| Autres | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Malaisie | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie Pacifique |

Définition du marché

- Secteur d'utilisation finale - Bâtiment et construction, emballage, automobile, machinerie industrielle, électrique et électronique, et autres sont les secteurs d'utilisation finale pris en compte dans le cadre du marché du polyéthylène téréphtalate.

- Résine - Dans le cadre de l'étude, la résine de polyéthylène téréphtalate vierge sous des formes primaires telles que liquide, poudre, granulé, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les paliers, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et les pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre intégrées dans une matrice de résine. Ces matériaux ont une résistance à la traction et aux chocs élevée. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères qui utilisent la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement du verre, du carbone, de l'aramide ou du basalte. |

| Flocon | Il s'agit d'un morceau sec, pelé, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone comportant de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre aramide, qui était à l'origine une marque de Dupont pour la fibre aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formateurs de fibres transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme en PET | Une préforme est un produit intermédiaire qui est ensuite soufflé en une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement par des alimentateurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments de base de presque tous les produits en plastique. |

| Polymérisation | C'est une réaction chimique de plusieurs molécules monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères constituée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très diverses et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Élaboration d'un modèle de marché : Afin d'élaborer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques du marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement