Taille et part du marché du polyéthylène téréphtalate (PET) en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

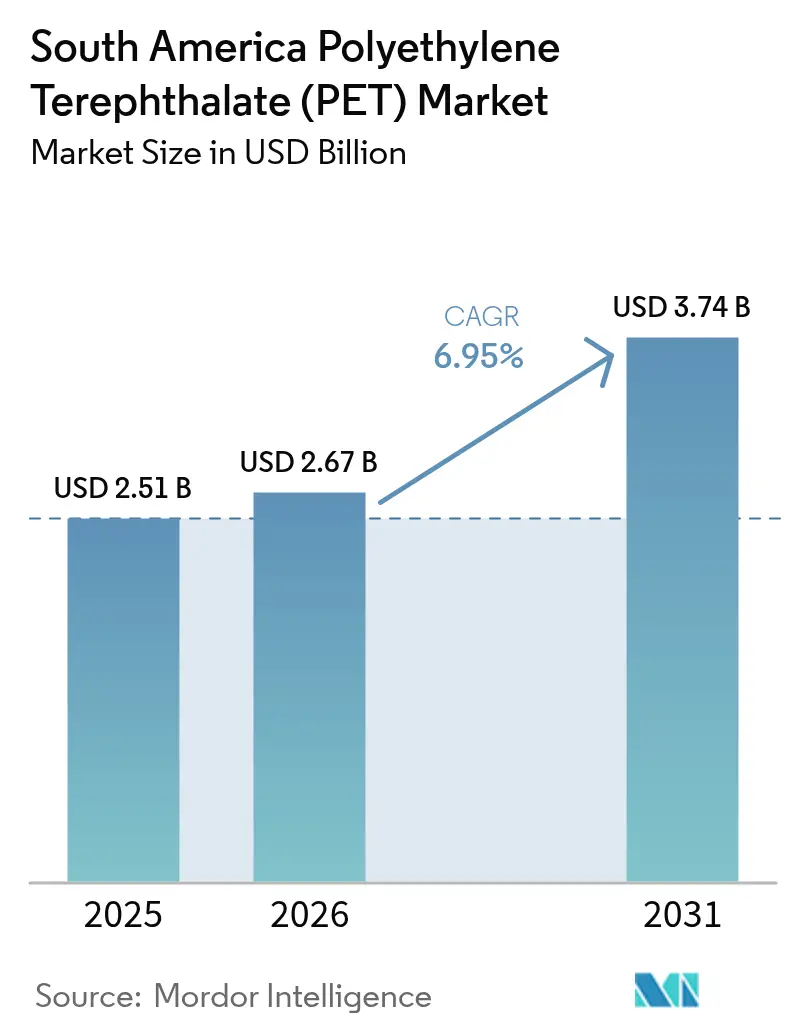

| Taille du marché de l'année de base (2025) | 2.51 Milliards de dollars |

| Taille du Marché (2026) | 2.67 Milliards de dollars |

| Taille du Marché (2031) | 3.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.95% CAGR |

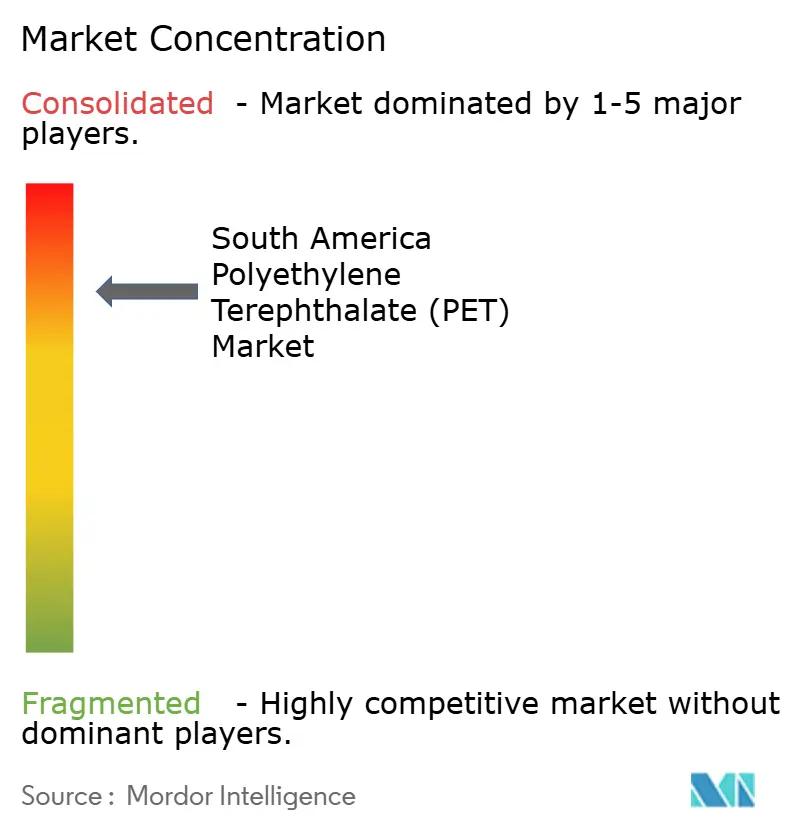

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyéthylène téréphtalate (PET) en Amérique du Sud par Mordor Intelligence

La taille du marché du polyéthylène téréphtalate en Amérique du Sud devrait passer de 2,51 milliards USD en 2025 à 2,67 milliards USD en 2026, pour atteindre 3,74 milliards USD d'ici 2031, avec un CAGR de 6,95 % sur la période 2026-2031. Une taxe brésilienne de 20 % sur les importations de polymères jusqu'en octobre 2026 accélère la relocalisation régionale, incitant Coca-Cola FEMSA à installer quatorze nouvelles lignes d'embouteillage en 2025, soit une hausse de 75 % en glissement annuel qui oriente la demande en résine vers les fournisseurs locaux. Le fret maritime d'Asie vers l'Amérique latine a bondi de 1 170 USD par unité de quarante pieds en mars 2024 à 8 000-10 000 USD en juin 2024, renforçant l'orientation régionale vers l'approvisionnement local. Le décret brésilien 12 688 imposera 22 % de contenu recyclé dans les bouteilles en PET à partir de 2026, poussant les transformateurs à signer des contrats d'achat pluriannuels de rPET (PET recyclé) bien avant le début de la production effective. Dans le même temps, la congestion portuaire à Navegantes a fait grimper les prix au comptant du PET de 4,82 % d'un mois sur l'autre au quatrième trimestre 2025, soulignant la fragilité logistique qui continue d'influencer les marges des transformateurs.

Points clés du rapport

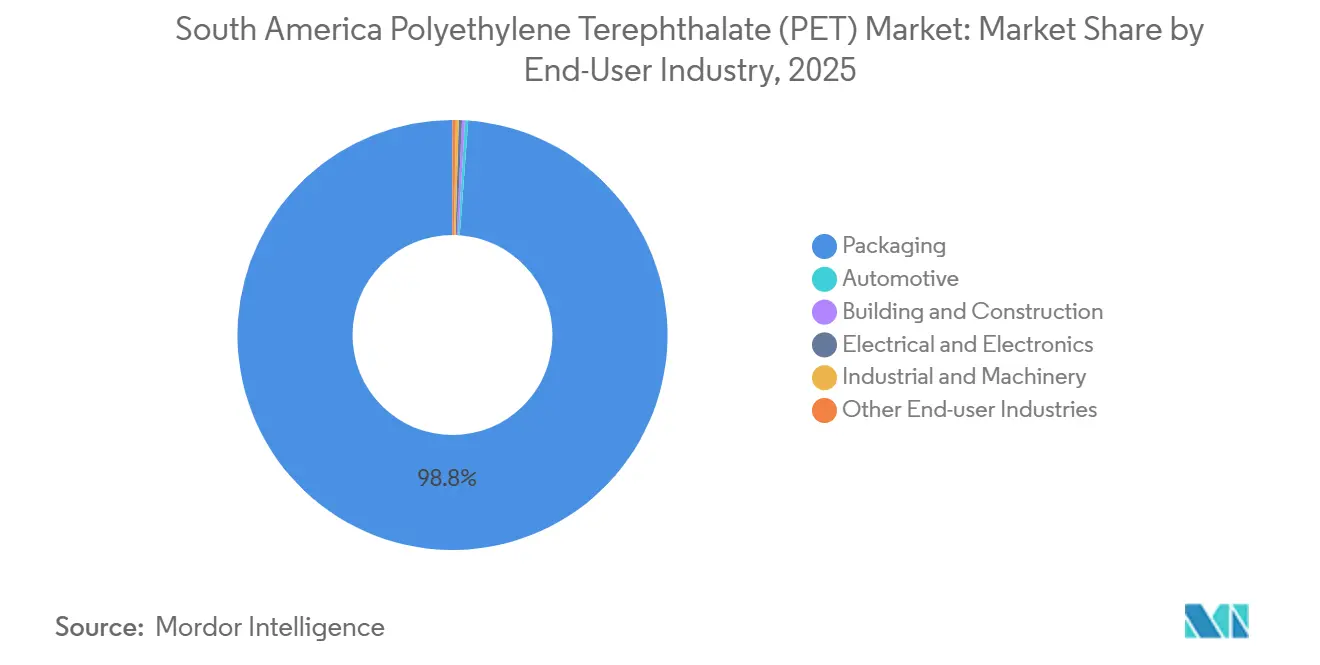

- Par industrie utilisatrice finale, l'emballage détenait 98,84 % de la part de marché du polyéthylène téréphtalate en Amérique du Sud en 2025, tandis que l'électrique et l'électronique affichait le CAGR le plus rapide à 7,28 % sur la période de prévision (2026-2031).

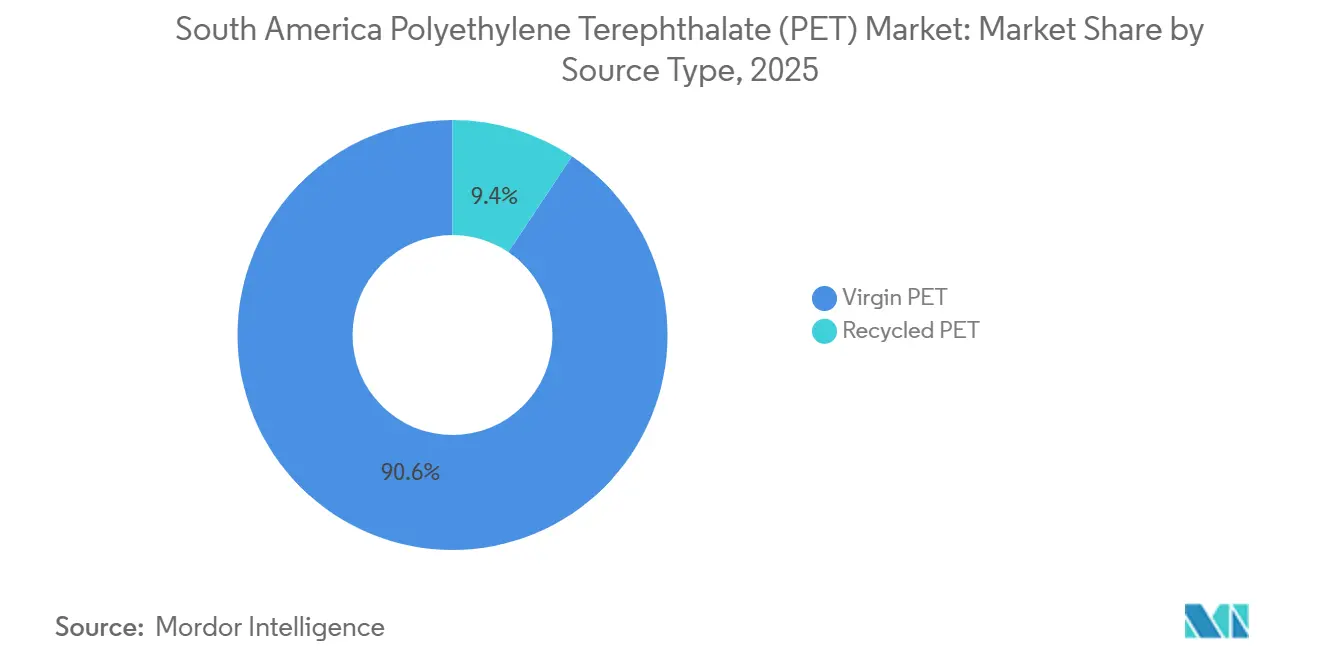

- Par type de source, le PET vierge représentait 90,61 % de la taille du marché du polyéthylène téréphtalate en Amérique du Sud en 2025 ; le PET recyclé devrait se développer à un CAGR de 5,99 % sur la période de prévision (2026-2031).

- Par pays, le Brésil était en tête avec 66,67 % du volume régional en 2025 et progresse à un CAGR de 5,45 % sur la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du polyéthylène téréphtalate (PET) en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Objectifs brésiliens obligatoires de contenu recyclé pour les bouteilles en PET | +1.20% | Brésil, avec des répercussions sur les partenaires commerciaux du Mercosur | Moyen terme (2-4 ans) |

| Croissance de la demande de boissons sur site stimulant le PET de qualité bouteille | +0.80% | Centres urbains brésiliens, zones métropolitaines argentines | Court terme (≤ 2 ans) |

| Poussée de substitution aux importations après la hausse de la taxe brésilienne sur les importations de polymères | +1.00% | Brésil, avec des effets indirects sur l'Argentine et le Paraguay | Court terme (≤ 2 ans) |

| Expansion rapide des capacités de rPET via des partenariats public-privé | +1.50% | Brésil (São Paulo, Paraná), Argentine (province de Buenos Aires) | Moyen terme (2-4 ans) |

| Relocalisation régionale des lignes d'embouteillage de produits de grande consommation pour atténuer le risque de chaîne d'approvisionnement | +1.30% | Brésil (Sud-Est, Nord-Est), Argentine (Córdoba, Mendoza) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs brésiliens obligatoires de contenu recyclé pour les bouteilles en PET

Le décret brésilien 12 688 impose un seuil de 22 % de contenu recyclé en 2026 et de 40 % d'ici 2040 pour les bouteilles de boissons en PET[1]Plastic Technology, "Le décret brésilien 12 688 fixe des objectifs de contenu recyclé," plasticstechnology.com. La réglementation associe des obligations de contenu à des objectifs de taux de récupération, créant une double contrainte de conformité qui pousse déjà à la conclusion anticipée de contrats d'achat de rPET. Des certificats négociables (CCRLR et CERE) monétisent les volumes post-consommation, offrant aux recycleurs formels un nouveau flux de revenus autrefois capté par les collecteurs informels. Le partenariat de Coca-Cola en novembre 2025 avec Cirklo et Solar pour ouvrir une usine de bouteille à bouteille illustre l'ampleur des investissements portés par les marques nécessaires pour atteindre le nouveau seuil. Bien que le taux de collecte brésilien de 56 % dépasse déjà celui de l'Europe, le rendement mécanique reste le goulot d'étranglement que les transformateurs doivent résoudre pour se conformer à l'échéance de 2026.

Croissance de la demande de boissons sur site stimulant le PET de qualité bouteille

Les volumes de boissons sur site ont rebondi en 2025 avec la normalisation de la mobilité, la catégorie des boissons prêtes à consommer au Brésil ayant progressé de 8 % en glissement annuel au premier trimestre 2026[2]MDIC Brésil, "Indicateurs de production industrielle T1 2026," gov.br/mdic. L'expansion de Coca-Cola FEMSA à hauteur de 600 millions BRL (107,46 millions USD) à Mogi das Cruzes, opérationnelle depuis janvier 2026, cible ce canal et souligne comment la production de proximité réduit les coûts logistiques pour les références à forte rotation. La résistance aux chocs et les propriétés barrières du PET restent indispensables aux stades et aux restaurants qui privilégient les formats individuels. Des programmes pilotes de consigne à Rio de Janeiro pourraient améliorer davantage la récupération des bouteilles, mais le réseau de collecteurs informels de la région fournit encore la majorité des matières premières post-consommation. La capacité des systèmes formels à reproduire les taux de retour européens de 90 % sans éroder les avantages de coût déterminera la prochaine phase de croissance du marché du PET en Amérique du Sud.

Expansion rapide des capacités de rPET via des partenariats public-privé

Indorama a triplé la capacité de rPET de Juiz de Fora à 25 000 tpa (tonnes par an) en 2023, mais a fermé son usine du Minas Gerais en septembre 2025, signalant une préférence pour des actifs moins nombreux mais à taux d'utilisation élevé. Les partenariats public-privé prennent le relais ; l'installation de 25 000 tpa de Coca-Cola est entrée en service en novembre 2025 dans le cadre de la feuille de route Planares du Brésil. ALPLA est entré dans le recyclage sud-américain en janvier 2025 via une coentreprise avec Clean Bottle et s'est engagé à investir 15 millions EUR (16,96 millions USD) par an à partir de 2026 pour des lignes supplémentaires. Ces alliances mutualisent le capital et le risque lié aux matières premières, mais concentrent l'offre parmi les acteurs intégrés verticalement, resserrant le marché de la résine pour les transformateurs indépendants. La formalisation de contrats d'achat à long terme devient le nouveau seuil de compétitivité au sein du marché du PET en Amérique du Sud.

Poussée de substitution aux importations après la hausse de la taxe brésilienne sur les importations de polymères

La taxe brésilienne de 20 % sur les importations de polymères, en vigueur jusqu'en octobre 2026, a réduit les importations de PET de 12 % au cours de son premier mois complet, orientant la demande vers les producteurs locaux de résine et de bouteilles. Le programme d'investissement de 1,28 milliard USD de Coca-Cola FEMSA en 2025 illustre comment les leaders des produits de grande consommation développent leurs capacités régionales pour éviter le tarif. À l'inverse, l'Argentine a supprimé les restrictions à l'importation fin 2024, attirant du PET chinois à bas coût qui pèse désormais sur le seul producteur national. L'écart croissant de politique commerciale fragmente les chaînes d'approvisionnement au sein du Mercosur, les transformateurs proches du Paraguay et de l'Uruguay arbitrant les flux de résine. La substitution aux importations agit donc à la fois comme moteur de croissance et comme catalyseur de fragmentation sur le marché du PET en Amérique du Sud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières liées au pétrole brut | -0.90% | Mondial, avec un impact aigu sur les transformateurs dépendants des importations au Brésil et en Argentine | Court terme (≤ 2 ans) |

| Goulots d'étranglement logistiques liés à la congestion portuaire et aux grèves douanières | -0.70% | Brésil (Santos, Rio de Janeiro), Argentine (Buenos Aires) | Court terme (≤ 2 ans) |

| Faible utilisation des infrastructures de recyclage en Amérique du Sud (moins de 15 %) | -0.50% | États intérieurs du Brésil, provinces argentines hors Buenos Aires, reste de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières liées au pétrole brut

Les prix du PET suivent le paraxylène et le monoéthylène glycol, tous deux dérivés du pétrole brut, exposant les transformateurs aux fluctuations du Brent entre 72 et 92 USD le baril en 2025. Une hausse de 10 USD du pétrole brut fait généralement monter les prix contractuels du PET de 6 à 8 % en deux mois. Le Brésil importe environ 60 % de son paraxylène, de sorte que le plan de Petrobras de 8 milliards BRL (1,43 milliard USD) visant à doubler la capacité de la raffinerie Rnest à 260 000 bpj (barils par jour) d'ici 2029 devrait atténuer la volatilité future. Entre-temps, le PET au comptant en octobre 2025 s'établissait en moyenne à 1,06 USD/kg contre 1,12 USD/kg pour le rPET ; un pétrole brut élevé réduit cette prime et ralentit l'adoption du recyclé. Le seul producteur argentin, confronté à de faibles marges, réduit souvent sa production plutôt que d'absorber les hausses, forçant les transformateurs à payer des prix au comptant majorés du fret.

Faible utilisation des infrastructures de recyclage en Amérique du Sud

Les recycleurs brésiliens fonctionnent à 70 % d'une capacité nominale de 500 000 tpa, soit un débit effectif de 350 000 tpa. Les collecteurs informels contribuent à 90 % des collectes, mais la contamination des balles et la saisonnalité font monter les pics d'inactivité à 40 %. Seuls 200 des quelque 1 300 recycleurs de PET s'étaient inscrits pour des certificats négociables au premier trimestre 2026, limitant l'accès au fonds de roulement nécessaire aux mises à niveau des lignes de lavage. L'Argentine ne dispose d'aucune installation commerciale de rPET, et des règles différentes en matière de contact alimentaire entravent le commerce transfrontalier. À moins que le taux d'utilisation n'augmente, l'industrie du PET en Amérique du Sud sera confrontée à des pénuries chroniques de rPET au moment même où les obligations de contenu recyclé se resserrent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par industrie utilisatrice finale - La domination de l'emballage masque la montée en puissance de l'électronique

L'emballage détenait 98,84 % de la part de marché du polyéthylène téréphtalate (PET) en Amérique du Sud en 2025, ancré par le besoin de l'embouteillage de boissons en contenants légers et résistants aux chocs. L'électrique et l'électronique, bien que modeste, se développera à un CAGR de 7,28 % sur la période de prévision (2026-2031), l'assemblage régional de smartphones et de tablettes à Manaus stimulant l'adoption de films en PET pour les circuits flexibles. Les expansions de lignes en cours de Coca-Cola FEMSA renforcent l'attrait de l'emballage, mais indiquent également une demande croissante pour les références individuelles dans les canaux sur site. Les usages automobiles, de construction et industriels restent secondaires, limités par une production de véhicules modeste et la domination du polypropylène dans les géotextiles.

Un rebond de la consommation sur site allonge les durées de fonctionnement des lignes d'embouteillage, augmentant la demande en résine au Brésil et dans les pays voisins. Les équipementiers électroniques apprécient la stabilité dimensionnelle et les propriétés diélectriques du PET, des qualités qui incitent les transformateurs de films minces à se co-localiser près des clusters d'assemblage. À mesure que la miniaturisation des composants progresse, le point de saturation du PET dans les usages de boissons à fort volume pourrait céder la place à des films électroniques différenciés à forte marge. Les propriétaires de marques de produits de grande consommation conservent néanmoins le plus grand pouvoir de négociation en matière d'approvisionnement, dictant souvent des spécifications de résine qui influencent l'ensemble du marché du PET en Amérique du Sud.

Par type de source - Leadership du vierge, dynamisme du recyclé

La résine vierge occupait 90,61 % du marché en 2025, mais le CAGR de 5,99 % du rPET sur la période de prévision (2026-2031) en fait le principal moteur de croissance. La ligne de Juiz de Fora d'Indorama après expansion illustre les économies d'échelle, mais la fermeture du Minas Gerais montre comment les actifs à faible marge sont mis hors service. La parité de prix se profile lorsque les pics du pétrole brut réduisent la prime du recyclé, freinant parfois l'adoption du rPET chez les transformateurs sensibles aux prix. Le recyclage chimique reste au stade pilote, de sorte que les voies mécaniques doivent satisfaire la règle brésilienne des 22 % de contenu recyclé dans un avenir prévisible.

Les installations de rPET appartenant aux marques déplacent le pouvoir de négociation au détriment des recycleurs du marché libre. L'usine de Coca-Cola en novembre 2025 garantit 25 000 tpa d'approvisionnement de qualité alimentaire, réduisant l'exposition du géant des boissons aux primes au comptant. Les recycleurs indépendants qui manquent de débouchés sécurisés se font de plus en plus concurrence sur l'approvisionnement en balles, comprimant les marges et risquant la sous-utilisation. À long terme, les producteurs de vierge pourraient se lancer dans le recyclage chimique pour défendre leurs volumes, reconfigurant une nouvelle fois la dynamique d'offre du marché du polyéthylène téréphtalate (PET) en Amérique du Sud.

Analyse géographique

La part de 66,67 % du Brésil en 2025 ancre le marché du polyéthylène téréphtalate (PET) en Amérique du Sud, et son CAGR de 5,45 % sur la période de prévision (2026-2031) reflète les effets cumulés des droits de douane à l'importation, des investissements multimilliardaires dans les produits de grande consommation et de la future autosuffisance en paraxylène. Coca-Cola FEMSA seul a injecté 1,28 milliard USD dans de nouvelles lignes en 2025, signalant une confiance ancrée dans la capacité nationale. L'obligation de contenu recyclé établit un plancher structurel sous la demande de rPET, encourageant l'intégration verticale et les mises à niveau des infrastructures. Pourtant, la congestion portuaire et les grèves douanières font périodiquement gonfler les coûts logistiques, provoquant des hausses mensuelles des prix du PET qui mettent à l'épreuve les cycles de fonds de roulement des transformateurs.

L'Argentine, en revanche, a ouvert ses frontières à la résine chinoise moins chère, fragilisant immédiatement le seul producteur de PET du pays. La réduction des taux d'exploitation limite le pouvoir de négociation national, et les transformateurs dépendent d'importations au comptant volatiles qui reflètent les fluctuations mondiales du fret. En l'absence de nouveaux investissements, l'Argentine risque de céder encore plus de parts aux fournisseurs brésiliens à mesure que les écarts fiscaux se creusent. Le reste de l'Amérique du Sud reste une mosaïque de dépendance aux importations : le Chili est en tête de la consommation d'eau en bouteille par habitant mais manque d'actifs de résine ; la reprise des boissons en Colombie est compensée par les fluctuations monétaires ; et les applications de niche de géotextiles au Pérou font à peine bouger l'aiguille de la demande. Collectivement, ces marchés plus petits observent les expériences politiques du Brésil comme de possibles modèles pour leurs propres agendas de durabilité.

Paysage concurrentiel

Le marché du polyéthylène téréphtalate (PET) en Amérique du Sud est très consolidé. Indorama, SABIC, Reliance, Alpek et Sinopec combinent une envergure mondiale avec des implantations locales, mais aucun ne détient une position dominante en raison de politiques commerciales nationales divergentes. L'intégration verticale s'accélère : l'usine de rPET de 25 000 tpa de Coca-Cola garantit l'approvisionnement dans le cadre de la nouvelle règle de contenu recyclé et pèse sur les prix au comptant. L'avantage concurrentiel est de plus en plus défini par la sécurité des matières premières, le recyclage intégré et la prévoyance réglementaire plutôt que par la capacité nominale absolue.

Leaders de l'industrie du polyéthylène téréphtalate (PET) en Amérique du Sud

Alpek, S.A.B. de C.V. (Alfa S.A.B. de C.V.)

ALPLA

Enka

Formosa Plastics Group.

Indorama Ventures Public Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : Le Brésil a lancé une enquête antidumping sur le PET d'une viscosité intrinsèque de 0,78 à 0,88 dl/g en provenance de Malaisie et du Vietnam, dans le but de protéger les producteurs nationaux.

- Janvier 2025 : ALPLA a acquis une participation majoritaire dans Clean Bottle, un recycleur brésilien d'une production annuelle de 15 000 tonnes, faisant avancer sa stratégie d'intégration verticale sur le marché du PET.

Périmètre du rapport sur le marché du polyéthylène téréphtalate (PET) en Amérique du Sud

Le polyéthylène téréphtalate (PET), un thermoplastique robuste et léger de la famille des polyesters, trouve de nombreuses applications dans les fibres synthétiques, l'emballage de liquides et d'aliments, et le thermoformage.

Le marché du polyéthylène téréphtalate (PET) en Amérique du Sud est segmenté par industrie utilisatrice finale et par type de source. Par industrie utilisatrice finale, le marché est segmenté en automobile, bâtiment et construction, électrique et électronique, industrie et machinerie, emballage et autres industries utilisatrices finales. Par type de source, le marché est segmenté en PET vierge et rPET. Le rapport couvre également la taille du marché et les prévisions pour 2 pays de la région en valeur (USD).

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machinerie |

| Emballage |

| Autres industries utilisatrices finales |

| PET vierge |

| PET recyclé |

| Argentine |

| Brésil |

| Reste de l'Amérique du Sud |

| Par industrie utilisatrice finale | Automobile |

| Bâtiment et construction | |

| Électrique et électronique | |

| Industrie et machinerie | |

| Emballage | |

| Autres industries utilisatrices finales | |

| Par type de source | PET vierge |

| PET recyclé | |

| Par géographie | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud |

Définition du marché

- Industrie utilisatrice finale - Le bâtiment et la construction, l'emballage, l'automobile, la machinerie industrielle, l'électrique et l'électronique, et autres sont les industries utilisatrices finales considérées dans le cadre du marché du polyéthylène téréphtalate.

- Résine - Dans le cadre de l'étude, la résine de polyéthylène téréphtalate vierge sous des formes primaires telles que liquide, poudre, granulé, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les rampes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée par des fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone comportant de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était initialement une marque Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une grande durabilité et une bonne élasticité. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme en PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage de plastique | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont dosés automatiquement avec des points de consigne fixes, généralement via des doseurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau mou lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement