Taille et part du marché du polyéthylène téréphtalate (PET) au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

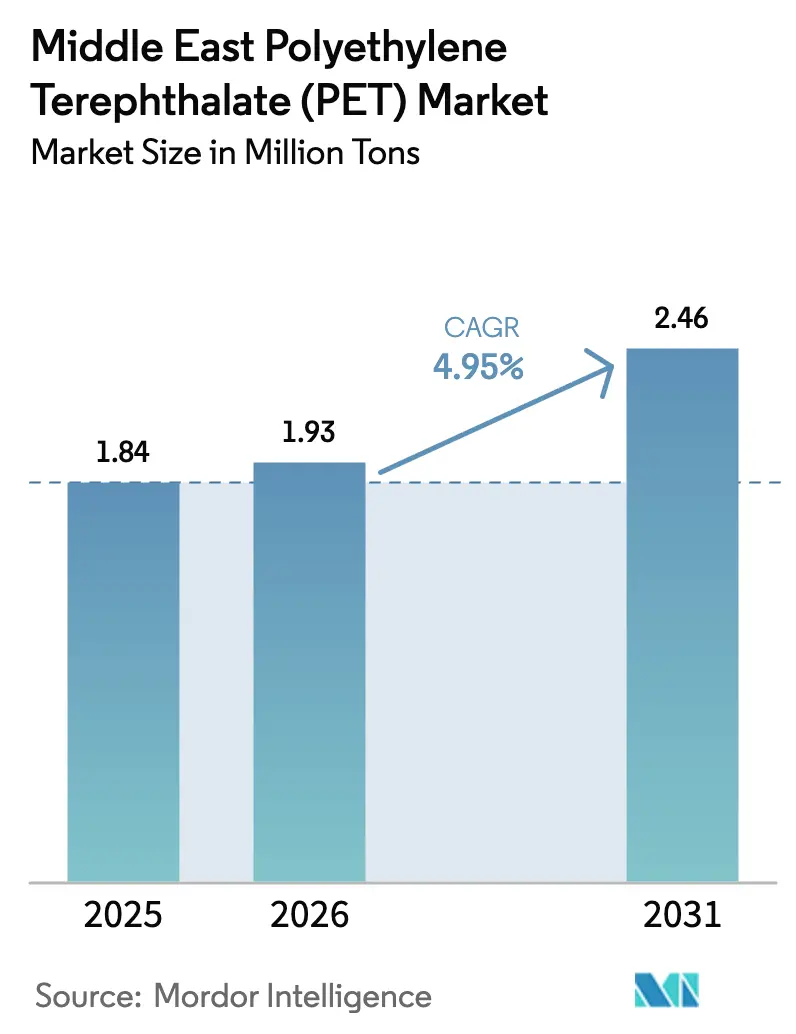

| Taille du marché de l'année de base (2025) | 1.84 Millions de tonnes |

| Volume du Marché (2026) | 1.93 Millions de tonnes |

| Volume du Marché (2031) | 2.46 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.95% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyéthylène téréphtalate (PET) au Moyen-Orient par Mordor Intelligence

La taille du marché du polyéthylène téréphtalate au Moyen-Orient était évaluée à 1,84 million de tonnes en 2025 et devrait croître de 1,93 million de tonnes en 2026 pour atteindre 2,46 millions de tonnes d'ici 2031, à un CAGR de 4,95 % durant la période de prévision (2026-2031). Les flux touristiques soutenus, les évolutions des modes de vie urbains et des mandats de durabilité clairs maintiennent la demande sur une trajectoire ascendante, même si la volatilité des prix et la complexité réglementaire représentent des défis pour les producteurs. L'Arabie Saoudite et les Émirats Arabes Unis demeurent les plus grands centres de volume, tandis que les membres plus petits du CCG contribuent à une part croissante de la croissance incrémentale à mesure qu'ils développent leur infrastructure hôtelière et commerciale. Les producteurs intégrés bénéficient d'un avantage de coût de matière première de 200 à 300 USD par tonne qui préserve les marges lorsque les prix du pétrole brut augmentent. Parallèlement, les règles obligatoires en matière de contenu recyclé accélèrent les investissements dans le recyclage chimique et la capacité de PET recyclé (rPET), orientant progressivement le paysage concurrentiel vers les acteurs capables de sécuriser des matières premières post-consommation. Une base d'applications élargie dans l'électronique et le matériel pour les énergies renouvelables ajoute une autre couche de croissance structurelle qui soutient les volumes au-delà de l'emballage traditionnel des boissons.

Principaux enseignements du rapport

- Par type de source, le PET vierge représentait 72,64 % de la taille du marché du PET au Moyen-Orient en 2025, tandis que le PET recyclé devrait progresser à un CAGR de 5,62 % jusqu'en 2031.

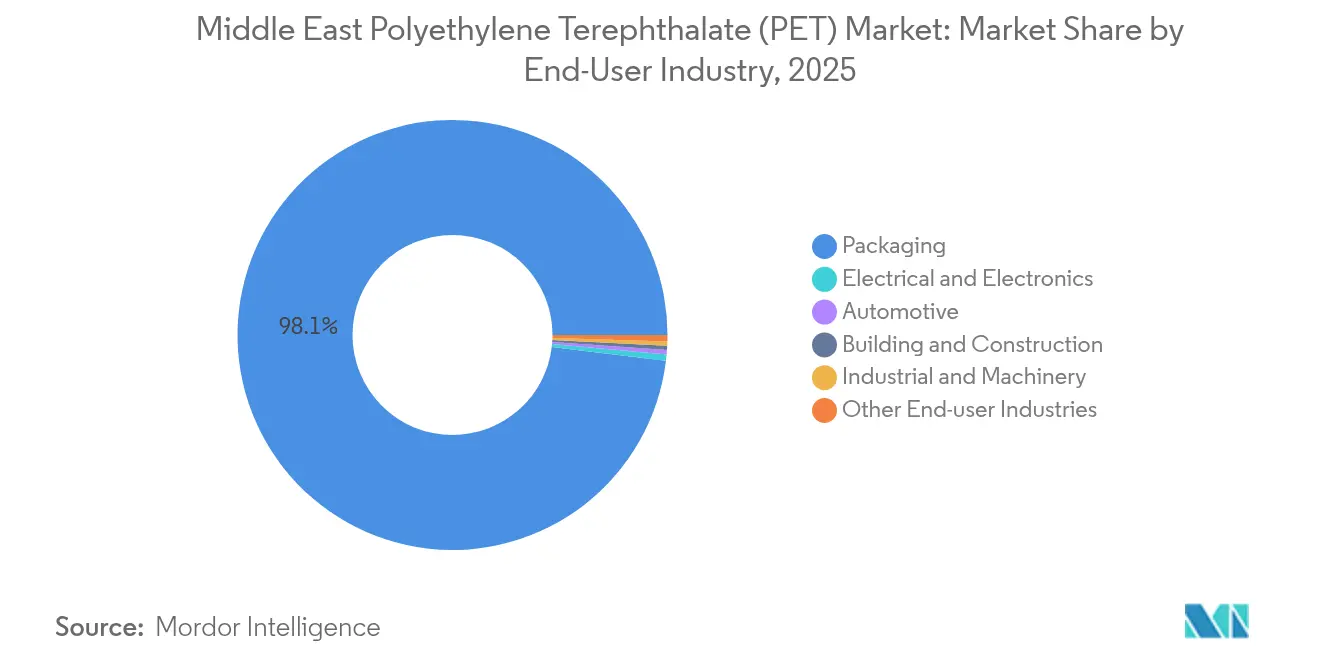

- Par secteur d'utilisation finale, l'emballage représentait 98,08 % de la taille du marché du PET au Moyen-Orient en 2025, et le secteur électrique et électronique progresse à un CAGR de 7,25 % jusqu'en 2031.

- Par géographie, l'Arabie Saoudite représentait 44,80 % de la part des revenus de la taille du marché du PET au Moyen-Orient en 2025 et progresse à un CAGR de 5,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du polyéthylène téréphtalate (PET) au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion de la consommation d'eau en bouteille dans le CCG | +1.20% | Arabie Saoudite, Émirats Arabes Unis, Qatar | Court terme (≤ 2 ans) |

| Essor du secteur des aliments emballés et de commodité | +1.00% | Émirats Arabes Unis, Arabie Saoudite, Koweït | Moyen terme (2–4 ans) |

| Pic touristique du CCG stimulant la demande de PET en déplacement | +0.80% | Émirats Arabes Unis, Arabie Saoudite, Bahreïn | Court terme (≤ 2 ans) |

| Avantage de coût des matières premières pétrochimiques | +0.60% | Arabie Saoudite, Koweït, Émirats Arabes Unis | Long terme (≥ 4 ans) |

| Objectifs obligatoires de contenu en rPET à partir de 2027 | +0.50% | Émirats Arabes Unis, Arabie Saoudite, retombées régionales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Explosion de la consommation d'eau en bouteille dans le CCG

La consommation d'eau en bouteille par habitant en Arabie Saoudite s'élève à 120 litres par an, environ le double de la moyenne mondiale, un chiffre qui souligne les besoins d'hydratation liés au climat et les préférences pour les marques premium. Les 17,15 millions de visiteurs à Dubaï en 2024 ont généré une demande supplémentaire de 130 millions de litres d'eau en bouteille, les mois d'été représentant 40 % de cette poussée de volume. Le développement du secteur hôtelier au Qatar et le projet NEOM en Arabie Saoudite devraient encore accroître la consommation d'eau des touristes jusqu'en 2030. Cette soif incessante soutient l'absorption de résine de qualité bouteille, soutient les lignes de préformes à grande vitesse et incite à l'allégement pour réduire l'intensité en matériaux. Il en résulte une croissance persistante du marché du PET au Moyen-Orient malgré des évolutions progressives vers les systèmes rechargeables.

Essor du secteur des aliments emballés et de commodité

Les hypermarchés des Émirats Arabes Unis et les canaux de commerce électronique signalent une croissance à deux chiffres des repas prêts-à-manger, des snacks et des produits surgelés multi-cuisines qui nécessitent des films barrières à base de PET pour prolonger la durée de conservation. Les communautés d'expatriés représentant plus de 80 % de la population des Émirats Arabes Unis recherchent des marques alimentaires mondiales présentées en emballages à portions contrôlées, amplifiant la demande de barquettes thermoformées et de films de couvercle. La politique de développement agroalimentaire Vision 2030 de l'Arabie Saoudite encourage la transformation locale des denrées importées, ouvrant des débouchés pour des lignes d'emballage domestiques s'appuyant sur la clarté et la résistance du PET. À mesure que les ménages à double revenu se multiplient dans les capitales du CCG, l'écart de commodité se creuse, ancrant davantage le PET comme matériau de choix pour les solutions alimentaires portables, micro-ondables et à haute barrière à l'oxygène au sein du marché du PET au Moyen-Orient.

Pic touristique du CCG stimulant la demande de PET en déplacement

Plus de 100 milliards de USD en projets hôteliers et de divertissement sont en cours, des quartiers héritage de l'Expo de Dubaï aux stations balnéaires de la mer Rouge en Arabie Saoudite. Ces actifs attirent des voyageurs de courte durée qui privilégient les emballages portables de boissons, snacks et soins personnels capables de tolérer les variations de température. La restauration aérienne, le commerce détaxé et les points de vente des stades consomment de grandes quantités de bouteilles PET individuelles devant répondre à des normes légères et résistantes aux chocs. Les pics saisonniers de visiteurs entraînent des tensions dans la chaîne d'approvisionnement qui favorisent la production locale de résine par rapport aux importations et sécurisent des contrats d'enlèvement supplémentaires pour les transformateurs régionaux. Le volant du tourisme alimente donc en retour le marché du PET au Moyen-Orient, soutenant la demande de base jusqu'en 2030.

Avantage de coût des matières premières pétrochimiques

Les vapocraqueurs à base d'éthane et les unités de paraxylène à Jubail, Yanbu et Shuaiba offrent un avantage de coût de 200 à 300 USD par tonne par rapport aux usines à base de naphta en Asie. Les accords d'approvisionnement à long terme avec Saudi Aramco et Kuwait Petroleum ancrent la stabilité des prix, permettant des offres d'exportation compétitives même lorsque le Brent dépasse 85 USD par baril. Le regroupement réduit les coûts logistiques jusqu'à 20 %, et les incitations gouvernementales sur les services publics abaissent encore les coûts variables. Cet avantage structurel permet aux producteurs d'investir dans le recyclage chimique, les copolymères de spécialité et les technologies multicouches sans éroder les marges, une dynamique qui maintient le marché du PET au Moyen-Orient attractif tant pour les acteurs existants que pour les nouveaux entrants.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du pétrole brut et du paraxylène | -0.70% | Régional, Koweït le plus exposé | Court terme (≤ 2 ans) |

| Interdictions des plastiques à usage unique aux Émirats Arabes Unis et en Arabie Saoudite | -0.40% | Émirats Arabes Unis, Arabie Saoudite | Moyen terme (2-4 ans) |

| Capacité limitée de rPET de qualité alimentaire inférieure à 30 ktpa | -0.30% | Régional, affectant tous les marchés du CCG | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du pétrole brut et du paraxylène

Les prix du paraxylène suivent les fluctuations du pétrole brut, comprimant les marges des producteurs de PET durant les cycles de prix élevés, même après les remises sur les matières premières. L'usine EQUATE au Koweït, qui dépend du vapocraquage de naphta, enregistre des baisses de marge de 15 % lorsque le Brent progresse, ce qui entraîne parfois des réductions de charge. Les complexes intégrés basés en Arabie Saoudite se protègent mieux mais peinent néanmoins à maintenir leur compétitivité à l'exportation lorsque le pétrole dépasse 90 USD. Les gouvernements régionaux ont commencé à rationaliser les subventions énergétiques qui amortissaient autrefois ces chocs, poussant les producteurs à conclure des contrats plus courts ou à adopter des formules coût-plus. Cette volatilité introduit une incertitude de planification sur le marché du PET au Moyen-Orient et pourrait décourager les extensions de capacité existantes jusqu'à ce que la visibilité des prix s'améliore.

Interdictions des plastiques à usage unique aux Émirats Arabes Unis et en Arabie Saoudite

Les Émirats Arabes Unis ont interdit les sacs en plastique à usage unique en 2024 et déploient des règles de 30 % de contenu recyclé pour les bouteilles de boissons d'ici 2027. L'Arabie Saoudite suit avec des restrictions progressives qui varient selon les provinces, compliquant la conformité. Les bouteilles de boissons restent temporairement exemptées, mais les transformateurs doivent se préparer à une future extension du champ d'application aux gobelets, couvercles et films spéciaux. Les petits transformateurs dépendant des importations font face à des obstacles en capital pour passer au rPET ou aux matériaux alternatifs, et les incohérences d'application retardent les décisions d'investissement. Bien que la clarté réglementaire s'améliore avec le temps, l'incertitude intermédiaire freine les ajouts de capacité sur le marché du PET au Moyen-Orient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : La suprématie du PET vierge face à l'accélération du rPET

La résine vierge représentait 72,64 % du volume 2025, mais les grades recyclés visent un CAGR de 5,62 % jusqu'en 2031, à mesure que les politiques et les engagements des marques réorientent les achats. La législation des Émirats Arabes Unis impose 30 % de rPET dans les bouteilles d'ici 2027, poussant les embouteilleurs à sécuriser des granulés de qualité alimentaire des mois avant les délais de conformité. Le partenariat de SABIC avec des spécialistes chinois de la dépolymérisation et l'expansion de 15 millions de USD de Nile Plastic Recycling augmenteront l'offre locale de rPET de 20 000 tonnes une fois opérationnels en 2026.

Cependant, les systèmes de collecte régionaux récupèrent moins de 10 % du PET post-consommation, obligeant les importateurs à retourner des balles de bouteilles depuis des ports africains et européens. Les producteurs disposant de technologies de pyrolyse et à base de solvants peuvent exploiter des flux de plastiques mixtes, bien que la parité des coûts avec la résine vierge reste difficile à atteindre lorsque les prix du pétrole brut sont bas. À mesure que l'agrégation des matières premières s'améliore, le marché du PET au Moyen-Orient prévoit une pénétration croissante du rPET tout en maintenant la domination vierge dans les applications optiques de niche et à haute contrainte.

Par secteur d'utilisation finale : La suprématie de l'emballage mise au défi par la croissance de l'électronique

L'emballage représentait 98,08 % du volume de PET en 2025, reflétant l'orientation de la consommation régionale et la dépendance à l'eau en bouteille. La demande dans le secteur électrique et électronique affiche le rythme le plus rapide, à un CAGR de 7,25 %, portée par les corridors de centres de données à Dubai South et la zone technologique NEOM en Arabie Saoudite. Les projets d'infrastructure adoptent des films isolants à base de PET en raison de leur stabilité diélectrique et de leur précision dimensionnelle à des températures élevées.

La numérisation du commerce de détail et les modèles de livraison d'épicerie rapide nécessitent un emballage transparent inviolable prenant en charge le suivi et la traçabilité par codes QR, renforçant encore davantage l'emprise du PET dans l'emballage. Cependant, les fabricants de smartphones et les producteurs de feuilles de fond pour panneaux solaires commencent à spécifier des substrats PET ignifuges, signalant un élargissement progressif. À mesure que les secteurs diversifiés arrivent à maturité, le marché du PET au Moyen-Orient continuera de s'appuyer sur l'emballage pour ses volumes, mais se tournera vers l'électronique pour améliorer ses marges.

Analyse géographique

La part de 44,80 % de l'Arabie Saoudite ancre le marché du PET au Moyen-Orient, et ses perspectives de CAGR de 5,52 % la maintiennent en tête jusqu'en 2031. La croissance démographique jusqu'à 38 millions d'habitants, les corridors touristiques Vision 2030 et l'abondance des matières premières se combinent pour soutenir à la fois la conversion domestique et les expéditions à l'exportation. Le débottlenecking incrémental de SABIC et l'expansion de JBF RAK sécurisent les flux de résine entrants pour les clients d'eau en bouteille, de produits laitiers et industriels, tout en positionnant le Royaume comme un hub d'approvisionnement vers l'Afrique.

Le paysage commercial cosmopolite des Émirats Arabes Unis se distingue par son innovation réglementaire. Le pays impose l'utilisation de contenu recyclé et a mis en place des interdictions sur les articles à usage unique, orientant le marché vers des produits à haute performance et durables. Les canaux hors taxes des aéroports de Dubaï et d'Abou Dhabi ajoutent une demande liée au transit qui atteint souvent son pic pendant les mois d'hiver, lorsque les arrivées touristiques culminent. Les recycleurs locaux accélèrent les programmes de collecte post-consommation en partenariat avec les autorités municipales pour répondre aux exigences imminentes de 2027.

Le Koweït, le Qatar et Oman représentent collectivement une part modeste aujourd'hui, mais affichent de brillantes perspectives compte tenu des investissements dans le tourisme et de l'adoption du commerce omnicanal. Le complexe EQUATE du Koweït offre une redondance d'approvisionnement régionale, tandis que l'expansion de l'aéroport du Qatar canalise les volumes de boissons et de restauration vers le PET. La zone économique spéciale de Duqm à Oman attire des opérateurs logistiques qui préfèrent le PET pour les fûts d'huile alimentaire en vrac et de produits chimiques. Bien que fragmentés, ces marchés se développent plus rapidement en pourcentage, apportant des tonnages incrémentiels qui enrichissent le marché global du PET au Moyen-Orient.

Paysage concurrentiel

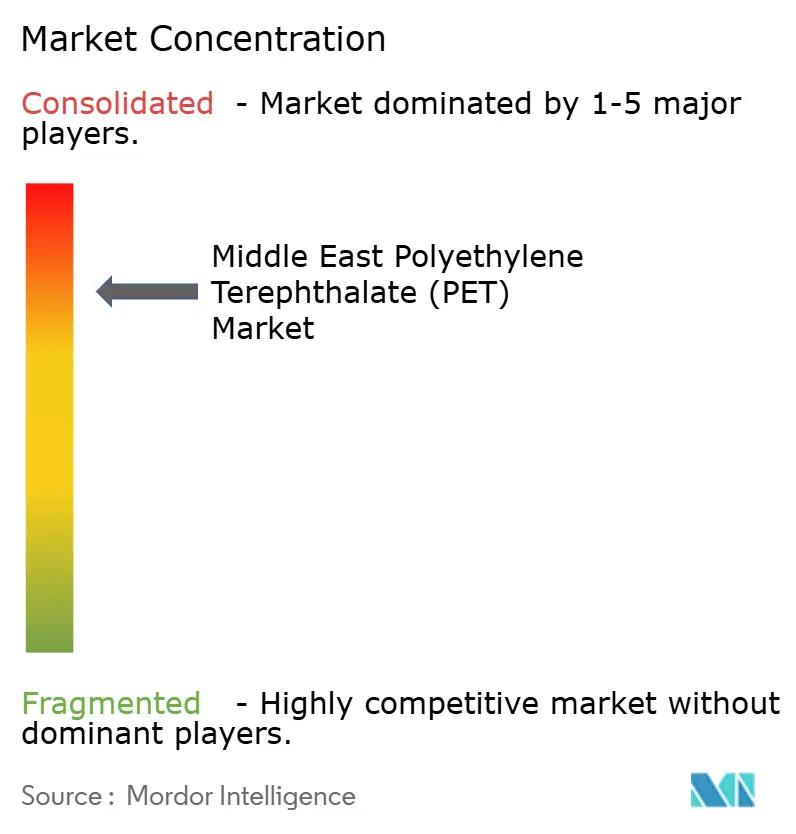

Le marché du PET au Moyen-Orient présente une concentration consolidée. SABIC exerce une large envergure de portefeuille, mêlant des grades de commodité à des flux de rPET émergents via des alliances avec des partenaires technologiques chinois. Indorama Ventures et JBF RAK s'appuient sur leur savoir-faire procédé pour ajouter 210 000 tonnes de nouvelle capacité destinée aux bouteilles légères et aux films haute brillance.

La concurrence se joue sur l'accès aux matières premières post-consommation et la capacité à certifier le rPET de qualité alimentaire. Les recycleurs plus petits se concentrent sur les exportations de flocons mais risquent une pénurie de matières premières une fois que les embouteilleurs intégreront la collecte. Les groupes intégrés asiatiques envisagent des coentreprises près des ports des Émirats Arabes Unis pour contourner les coûts logistiques et tirer parti de la demande portée par le tourisme. Pendant ce temps, les transformateurs de films de spécialité explorent le PET antistatique et stabilisé aux UV pour l'électronique, diversifiant leurs revenus au-delà de l'emballage de boissons.

Les réponses stratégiques convergent autour de l'intégration verticale, des mises à niveau technologiques et de la localisation de la chaîne d'approvisionnement. Les producteurs renforcent leurs alliances avec les entreprises de gestion des déchets pour sécuriser les balles de bouteilles, tandis que les transformateurs investissent dans l'outillage rapide et l'impression numérique pour servir les références à faibles tirages. La complexité de la conformité réglementaire favorise les opérateurs d'envergure disposant d'équipes juridiques et de développement durable internes, consolidant le leadership existant tout en laissant de la place aux challengers de niche qui proposent des performances différenciées ou des accréditations de circularité au sein du marché du PET au Moyen-Orient.

Leaders du secteur du polyéthylène téréphtalate (PET) au Moyen-Orient

Alpek S.A.B. de C.V.

Indorama Ventures Public Company Limited

JBF RAK LLC

Reliance Industries Limited

SABIC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : JBF RAK LLC, un producteur de résine polymère de polyéthylène téréphtalate (PET) basé dans le Golfe, a dévoilé une initiative de restructuration globale. Cette restructuration étant désormais en vigueur, JBF RAK est en bonne position pour renforcer son rôle sur le marché du polyéthylène téréphtalate, améliorant potentiellement la chaîne d'approvisionnement et stimulant la croissance sur le marché du Moyen-Orient.

- Juillet 2025 : Nile Plastic Recycling a annoncé son intention d'investir 15 millions de USD supplémentaires pour étendre son installation de recyclage de polyéthylène téréphtalate (PET) dans la zone industrielle de Sokhna en Égypte. Cette expansion vise à augmenter la capacité de recyclage de l'entreprise de 20 000 tonnes par an. L'usine modernisée devrait commencer ses opérations au premier semestre 2026.

Périmètre du rapport sur le marché du polyéthylène téréphtalate (PET) au Moyen-Orient

L'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et les machines, et l'emballage sont couverts en tant que segments par secteur d'utilisation finale. L'Arabie Saoudite et les Émirats Arabes Unis sont couverts en tant que segments par pays.| PET vierge |

| PET recyclé (rPET) |

| Emballage |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machines |

| Autres secteurs d'utilisation finale |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Reste du Moyen-Orient |

| Par type de source | PET vierge |

| PET recyclé (rPET) | |

| Par secteur d'utilisation finale | Emballage |

| Automobile | |

| Bâtiment et construction | |

| Électrique et électronique | |

| Industrie et machines | |

| Autres secteurs d'utilisation finale | |

| Par géographie | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, les machines industrielles, l'électrique et l'électronique, et autres sont les secteurs d'utilisation finale considérés dans le cadre du marché du polyéthylène téréphtalate.

- Résine - Dans le périmètre de l'étude, la résine de polyéthylène téréphtalate vierge sous des formes primaires telles que liquide, poudre, granulé, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide dont la surface est glissante. Il peut facilement résister à l'usure dans des environnements de travail exigeants. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en la solidifiant et en la retirant de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule oligomère est appelé degré de polymérisation ou DP. Les plastiques ayant des propriétés physiques utiles ont souvent des DP de l'ordre des milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau constitué de fibres de verre incorporées dans une matrice de résine. Ces matériaux ont une résistance à la traction et aux chocs élevée. Les rambardes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Paillette | Il s'agit d'un morceau sec et décollé, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone comportant plusieurs liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était initialement une marque Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau assemblées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formateurs de fibres transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé en une bouteille ou un récipient en polyéthylène téréphtalate (PET). |

| Compoundage du plastique | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont dosés automatiquement avec des points de consigne fixes, généralement via des doseurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, constituent les éléments de base de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau souple lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base du plastique qui n'a jamais été utilisée, traitée ou élaborée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents, sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques de marché disponibles. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement