Taille et part du marché du polyéthylène téréphtalate (PET) en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

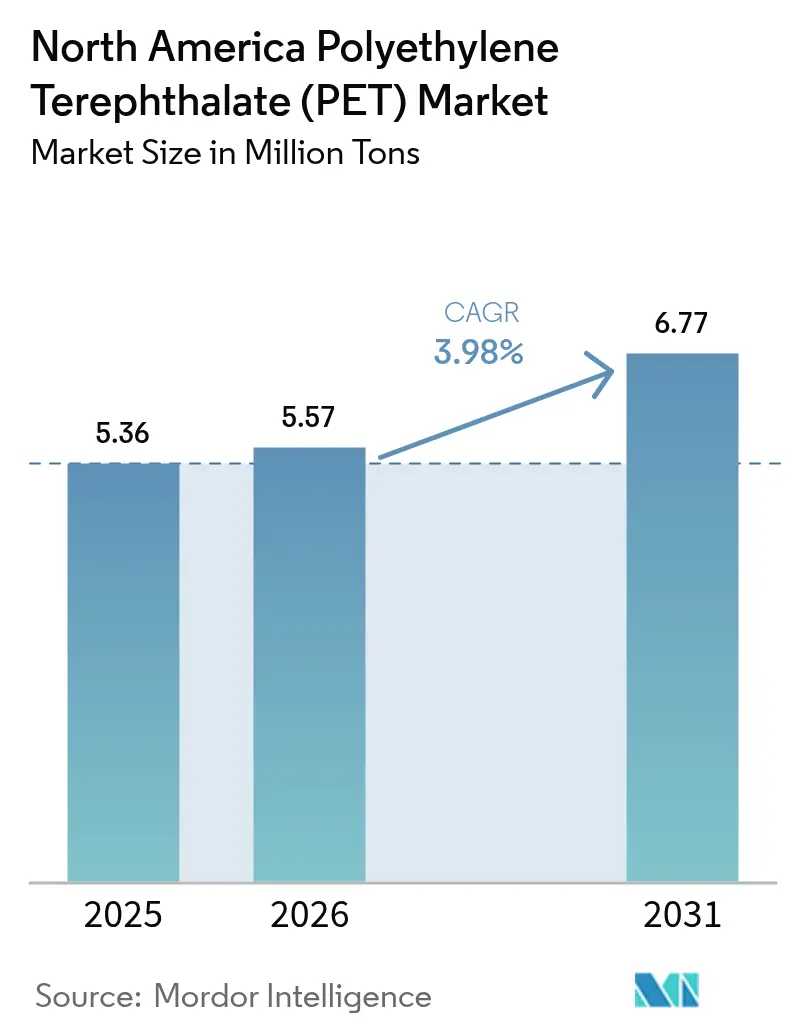

| Taille du marché de l'année de base (2025) | 5.36 Millions de tonnes |

| Volume du Marché (2026) | 5.57 Millions de tonnes |

| Volume du Marché (2031) | 6.77 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.98% CAGR |

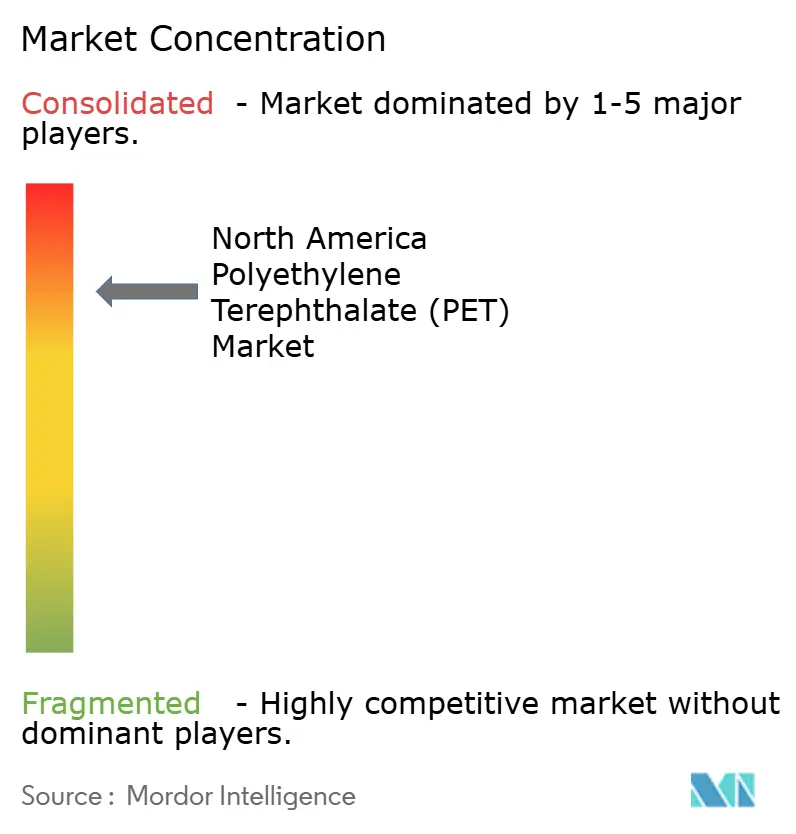

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyéthylène téréphtalate (PET) en Amérique du Nord par Mordor Intelligence

La taille du marché du polyéthylène téréphtalate en Amérique du Nord devrait passer de 5,36 millions de tonnes en 2025 à 5,57 millions de tonnes en 2026, et atteindre 6,77 millions de tonnes d'ici 2031, avec un TCAC de 3,98 % sur la période 2026-2031. Les engagements robustes des propriétaires de marques en matière de durabilité, la montée en puissance du recyclage chimique et l'expansion des programmes de collecte de bouteille-à-bouteille soutiennent la trajectoire de croissance, même si la résine vierge domine encore la consommation globale. Les États-Unis représentent la plus grande consommation régionale, tandis que le Mexique est la géographie à la croissance la plus rapide, en raison de la relocalisation des activités manufacturières et du développement rapide des infrastructures. Les dispositifs normalisés de Responsabilité Élargie des Producteurs (REP) dans quatre États américains et plusieurs provinces canadiennes révisent leurs structures de redevances, accélérant la transition vers des grades circulaires et faisant pression sur les transformateurs encore liés aux formats traditionnels.

Points clés du rapport

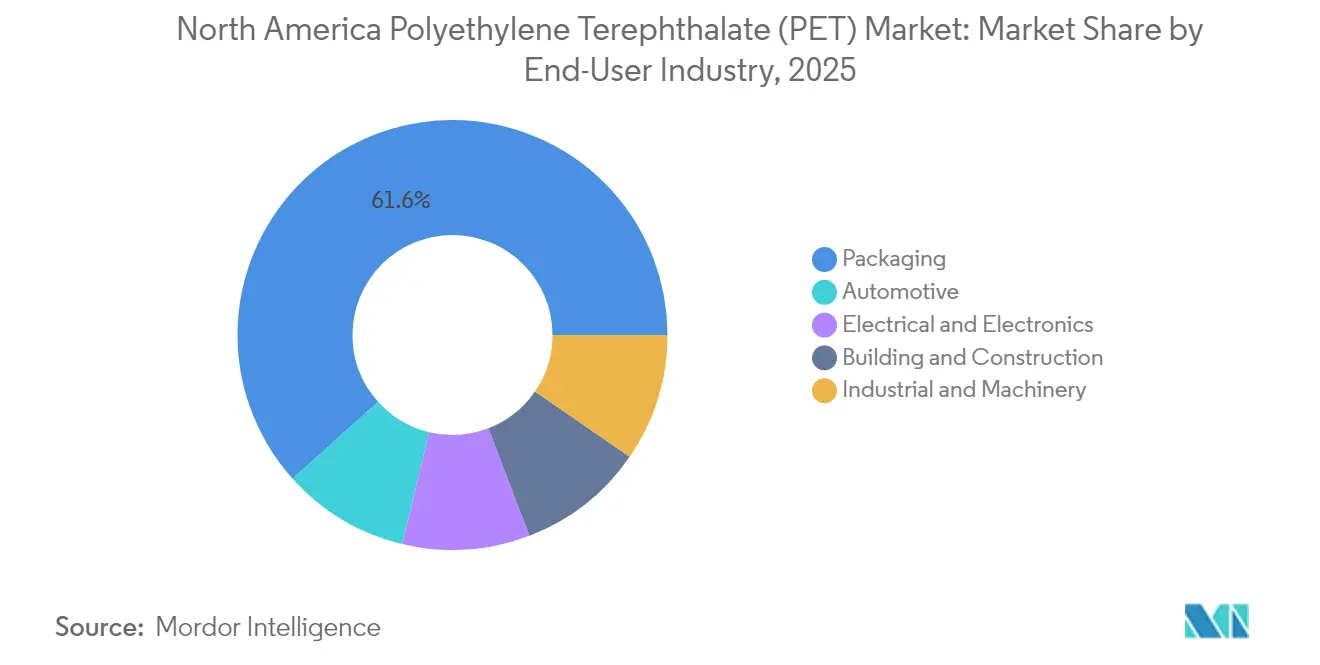

- Par industrie d'utilisation finale, l'emballage a dominé avec une part de revenus de 61,65 % en 2025 ; l'industrie automobile progresse à un TCAC de 4,81 % jusqu'en 2031.

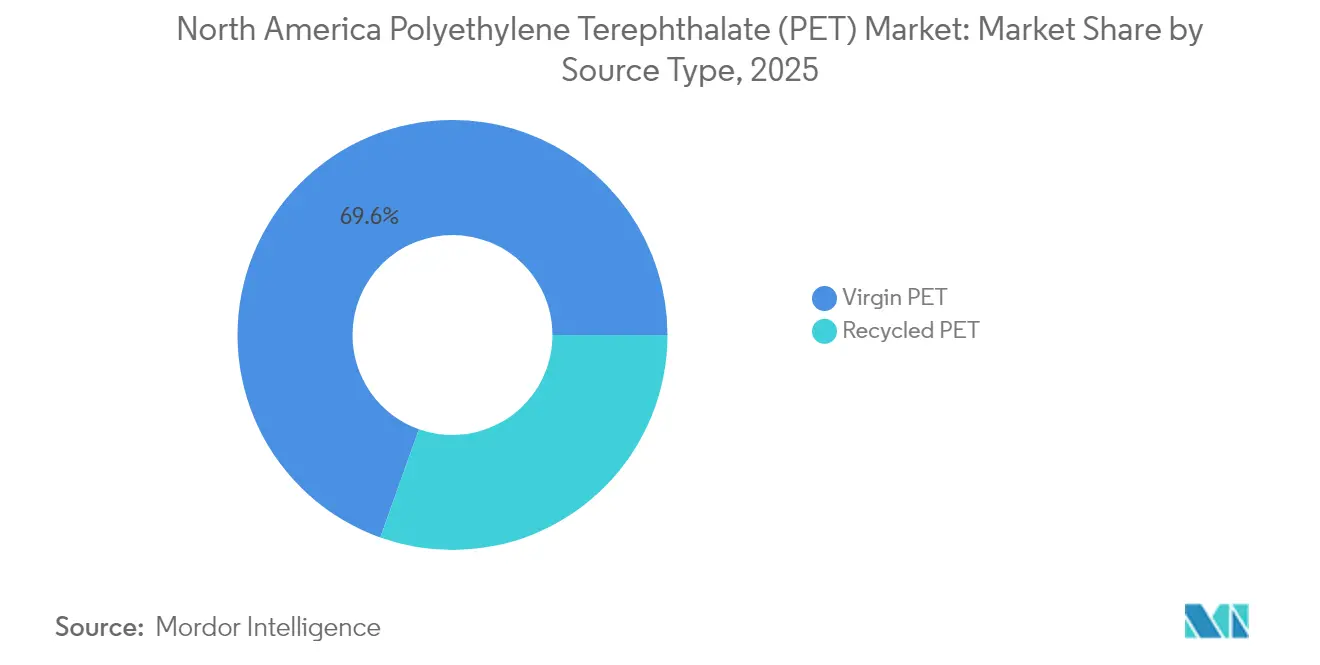

- Par type de source, le PET vierge détenait 69,55 % de la part de marché du polyéthylène téréphtalate en 2025, tandis que le PET recyclé devrait afficher le TCAC le plus élevé à 6,10 % jusqu'en 2031.

- Par géographie, les États-Unis ont capturé 77,55 % du volume régional en 2025, tandis que le Mexique devrait afficher le taux de croissance le plus élevé avec un TCAC de 5,09 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du polyéthylène téréphtalate (PET) en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de PET recyclé dans les emballages alimentaires | +1.2% | Californie, nord-est des États-Unis | Moyen terme (2-4 ans) |

| Essor des initiatives d'allègement chez les marques de boissons gazeuses | +0.8% | Cœur des États-Unis, extension vers le Mexique | Court terme (≤ 2 ans) |

| Annonces de montée en capacité du recyclage chimique post-2025 | +1.5% | Côte du Golfe américaine, région des Grands Lacs | Long terme (≥ 4 ans) |

| Clauses de répercussion des prix de la résine indexées sur l'inflation dans les contrats | +0.7% | États-Unis et Mexique | Court terme (≤ 2 ans) |

| Engagements des propriétaires de marques pour 50 % de contenu recyclé d'ici 2030 | +1.1% | États-Unis et Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de PET recyclé dans les emballages alimentaires

L'utilisation croissante du PET recyclé de qualité alimentaire est ancrée par l'engagement de Coca-Cola d'intégrer 35 à 40 % de matériaux recyclés d'ici 2035 et par l'objectif de PepsiCo d'atteindre 40 % de contenu recyclé dans les emballages plastiques. Le protocole rigoureux de lettre de non-objection de la Food and Drug Administration des États-Unis (FDA) sous-tend la confiance dans la sécurité du PET recyclé pour le contact alimentaire, tandis que Santé Canada suit des directives parallèles qui harmonisent les chaînes d'approvisionnement nord-américaines. L'Association des recycleurs de plastique (ARP) a établi des directives de conception pour le recyclage, et la certification ISCC PLUS chez les transformateurs, comme le site de Querétaro de Tetra Pak, assure la traçabilité de la chaîne de conservation. Ces développements renforcent collectivement la proposition de valeur des grades recyclés chimiquement et mécaniquement, stimulant une demande résiliente dans les circuits des boissons, des produits laitiers et des repas prêts à consommer.

Essor des initiatives d'allègement chez les marques de boissons gazeuses

La refonte révolutionnaire des bouteilles de Coca-Cola a réduit le poids des préformes de 21 g à 18,5 g, soustrayant 30 millions de livres de PET vierge en 2025. KHS et Husky ont validé des bouteilles ultralégers de 591 mL à 5,89 g, reflétant une réduction de matière de 30 % que les principaux co-fabricants convertissent rapidement. Les propriétaires de marques répondent à des doubles pressions de coûts provenant des matières premières volatiles d'acide téréphtalique purifié (ATP) et de monoéthylène glycol (MEG), ainsi que des lois émergentes sur la réduction à la source dans plusieurs municipalités américaines. L'engagement d'Alpla d'atteindre 700 000 tonnes de capacité de PET recyclé d'ici 2030 intensifie la concurrence, encourageant les transformateurs à adopter un allègement agressif pour maintenir leur compétitivité en termes de coûts tout en répondant aux ambitions de contenu recyclé. Les avancées simultanées dans le moulage par injection-étirage-soufflage et les revêtements barrières propriétaires permettent de préserver la durée de vie en rayon de la carbonatation, même à des épaisseurs de paroi réduites, élargissant ainsi l'adoption au-delà des boissons gazeuses aux catégories de l'eau et des produits laitiers.

Annonces de montée en capacité du recyclage chimique post-2025

ExxonMobil investit plus de 200 millions USD pour augmenter la production de recyclage avancé de 350 millions de livres par an dans ses complexes de Baytown et Beaumont d'ici 2026. PureCycle déploie 300 millions USD dans des lignes de purification mondiales visant une capacité d'un milliard de livres d'ici 2030, signalant une confiance robuste des investisseurs dans l'économie de la dépolymérisation. Eastman, après un manque à gagner sur une subvention du Département de l'énergie des États-Unis, a réorienté son attention vers Kingsport, Tennessee, où la production commerciale de PET recyclé chimiquement est prévue pour mi-2025. L'unité de démonstration de pyrolyse de l'huile de SABIC à Geleen renforce son portefeuille TRUCIRCLE et positionne l'entreprise pour capter la nouvelle demande alors que les régulateurs du MERCOSUR reconnaissent formellement le recyclage chimique dans le cadre de la Résolution 07/24. Origin Materials élargit les options de matières premières grâce à la technologie CapFormer, permettant la récupération du PET à partir des bouchons et des fermetures — un flux incrémental souvent exclu du recyclage mécanique des bouteilles.

Clauses de répercussion des prix de la résine indexées sur l'inflation dans les contrats

Les transformateurs nord-américains ont négocié des escalateurs de prix dynamiques indexés sur les références ATP et MEG, permettant une récupération partielle des coûts lorsque les prix des matières premières augmentent. Bien que ces clauses atténuent la volatilité des revenus, les effets de retard peuvent comprimer les marges lors des cycles de baisse rapide, obligeant les transformateurs à recalibrer leurs stratégies d'inventaire et d'approvisionnement. Les contrats d'approvisionnement pluriannuels entre propriétaires de marques et fournisseurs de résine intégrés offrent une prévisibilité des volumes ; cependant, les clauses d'allocation à la demande restent en vigueur lors de cas de force majeure ou de pénuries graves de matières premières. Les acheteurs de ressources au Mexique adoptent de plus en plus des mécanismes similaires pour s'aligner sur les normes d'approvisionnement américaines à mesure que la relocalisation approfondit la standardisation des contrats transfrontaliers. La couverture sur la courbe à terme via des contrats à terme ATP sur les bourses asiatiques est explorée pour compléter les stocks physiques traditionnels, introduisant des outils sophistiqués de gestion des risques jusqu'alors peu familiers à de nombreux transformateurs.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières ATP et MEG | -0.9% | Côte du Golfe des États-Unis | Court terme (≤ 2 ans) |

| Substitution par les canettes en aluminium dans le segment des boissons gazeuses (BG) | -0.6% | Cœur des États-Unis, Mexique émergent | Moyen terme (2-4 ans) |

| Faibles taux de collecte de bouteille-à-bouteille au Mexique | -0.4% | Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières ATP et MEG

Les désavantages de prix du paraxylène en Amérique du Nord par rapport à l'Asie du Nord-Est exposent les producteurs de résine PET à des poussées d'importations cycliques lorsque la surproduction asiatique fait chuter les prix. Indorama Ventures a enregistré une dépréciation de 308 millions USD sur son complexe PTA-PET de Corpus Christi mis en pause, soulignant la fragilité économique de l'intégration domestique des matières premières. Pour les transformateurs, les clauses de répercussion indexées sur l'inflation offrent un tampon, mais peuvent prendre du retard par rapport à la baisse rapide des coûts des matières premières, réduisant ainsi les marges lors des cycles baissiers. Les réponses stratégiques comprennent le double approvisionnement en ATP depuis l'Asie, l'augmentation des mélanges de matières premières recyclées pour couvrir la volatilité vierge, et l'optimisation de la planification des usines pour aligner la production sur les fenêtres favorables de prix des matières premières.

Substitution par les canettes en aluminium dans le segment des boissons gazeuses

De nombreux nouveaux lancements de boissons en Amérique du Nord en 2025 ont utilisé des canettes en aluminium, une augmentation significative par rapport au taux d'il y a cinq ans. Les projections suggèrent que l'aluminium dépassera le PET en volume de boissons gazeuses d'ici 2027. Les jeunes consommateurs perçoivent l'aluminium comme plus durable malgré le bilan énergétique inférieur du PET dans les applications légères à portions multiples. L'achat de Eviosys par Sonoco pour 3,9 milliards USD a renforcé la capacité mondiale de production de boîtes métalliques, ajoutant une pression concurrentielle. Néanmoins, le PET conserve des avantages dans les formats de 2 litres et multi-portions où le poids et le coût de l'aluminium annulent les gains en espace de rayon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par industrie d'utilisation finale : l'emballage maintient son envergure tandis que l'automobile accélère

L'emballage a débuté 2025 avec 61,65 % du volume régional, soulignant son rôle de longue date dans les chaînes d'approvisionnement des boissons, des produits laitiers et des soins personnels. Le segment bénéficie d'une infrastructure de moulage par soufflage répandue, d'une forte présence des marques en rayon et d'une conformité robuste aux réglementations de la Food and Drug Administration des États-Unis et de Santé Canada. L'expansion de la livraison de repas dans l'économie mexicaine a ajouté une demande incrémentale pour les couvercles à emporter, les gobelets et les plateaux multicouches qui améliorent la rétention de chaleur. La demande automobile croît à un TCAC de 4,81 %, portée par une croissance de 13 % d'une année sur l'autre de la production de véhicules au Mexique et par une substitution accrue de la résine aux pièces métalliques sous le capot. Les synergies d'allègement avec les objectifs de contenu recyclé positionnent les châssis de dossiers de siège, les conduits de gestion de l'air et les protège-roues pour une conversion accrue loin de l'aluminium et de l'acier. Les fabricants d'appareils électriques et électroniques bénéficient des tendances de relocalisation qui réduisent les délais pour les boîtiers d'appareils électroménagers et les cadres d'ordinateurs portables. Les entrepreneurs en bâtiment et construction utilisent des panneaux en PET pour l'isolation, où des additifs ignifuges permettent la conformité UL94-V0 sans utilisation de composés halogénés. La demande industrielle et machinerie gagne en traction grâce à l'usine Nestlé Purina de 450 millions USD en Caroline du Nord et à l'usine d'aliments humides mexicaine d'ADM de 39 millions USD, qui adoptent toutes deux des bacs réutilisables en PET pour la manutention des ingrédients en vrac.

Le marché du polyéthylène téréphtalate continuera d'être remodelé par les tableaux de bord de durabilité des équipementiers qui privilégient le contenu recyclé, les redevances éco-modulées et les emballages à faible empreinte carbone. L'extension des systèmes de consigne dans les États américains devrait détourner les bouteilles post-consommation directement vers les retraiteuses d'emballages, limitant la concurrence des utilisateurs automobiles et textiles. Dans le même temps, les équipementiers automobiles de rang 1 négocient des contrats pluriannuels qui regroupent des flux de PET vierge et de PET recyclé chimique pour sécuriser l'approvisionnement lors des reconceptions de modèles. La concurrence intersegments pour le PET recyclé de qualité alimentaire s'intensifie donc, les transformateurs donnant la priorité aux applications qui tolèrent une légère turbidité ou variation de couleur. Les volumes d'emballages domineront encore au moins jusqu'en 2030, mais une croissance relative plus rapide dans les secteurs automobile et électrique diversifiera progressivement la demande et réduira le risque de concentration. Ces courants croisés maintiennent le marché du polyéthylène téréphtalate très sensible à l'économie des matières premières, aux règles de conception pour le recyclage et à l'évolution des normes d'approvisionnement des équipementiers.

Par type de source : le PET recyclé dépasse la domination du PET vierge

Le PET vierge a maintenu une part de marché du polyéthylène téréphtalate de 69,55 % en 2025, car la clarté de qualité bouteille, la résistance mécanique et les approbations pour le contact alimentaire sont le plus facilement garanties avec de la résine de première qualité. Cependant, le PET recyclé progresse à un TCAC de 6,10 %, porté par le projet de déblocage de goulot d'étranglement de 200 millions USD d'ExxonMobil dans ses installations de Baytown et Beaumont. Le déploiement de 300 millions USD de PureCycle et l'installation de pyrolyse de Geleen de SABIC renforcent la base d'approvisionnement en matières premières dépolymérisées répondant aux exigences strictes de la Food and Drug Administration des États-Unis.

Sur l'horizon des prévisions, le PET vierge cédera quelques points de pourcentage de volume chaque année à mesure que les seuils obligatoires de contenu recyclé en Californie, Oregon et Colorado augmenteront. La capacité du PET recyclé chimique à fournir des propriétés quasi vierges à grande échelle le positionne comme le grade préféré pour les applications de boissons à haute clarté et les thermoformés multicouches. Les recycleurs mécaniques se concentreront sur les feuilles, les cerclages et les bouteilles non alimentaires, où une légère turbidité est acceptable. En conséquence, l'équilibre offre-demande dépendra de la rapidité avec laquelle les lignes de dépolymérisation chimique montent en puissance, de leur empreinte énergétique et de la disponibilité des bouteilles de couleur mélangée qui partaient autrefois vers les flux d'exportation.

Analyse géographique

Les États-Unis ont contribué à 77,55 % du volume régional en 2025, soutenus par le commerce électronique B2C, une consommation per capita élevée d'eau en bouteille et une infrastructure de recyclage concentrée. Des lois de Responsabilité Élargie des Producteurs en Californie, dans le Maine, en Oregon et au Colorado ont été introduites en 2025, avec des redevances éco-modulées qui récompensent les designs de bouteilles mono-matériaux et pénalisent les formats difficiles à recycler. Le recyclage des bouteilles aux États-Unis a atteint 33 % en 2023, le niveau le plus élevé depuis 2017, bien que la modélisation du MIT suggère que 82 % soit réalisable dans le cadre de systèmes de consigne à l'échelle nationale. La rationalisation de l'offre, notamment la fermeture de Fayetteville par Alpek, a amélioré les taux d'utilisation nationaux, tandis que le développement du recyclage avancé d'ExxonMobil a ajouté des options d'intégration en aval pour les grandes marques.

Le Canada suit avec des cadres provinciaux complets de REP en Ontario, au Québec, en Colombie-Britannique, en Alberta et en Saskatchewan, qui fixent des objectifs clairs en matière de résine post-consommation. Des directives harmonisées permettent les expéditions transfrontalières de bouteilles pour le retraitement et garantissent que les règles de Santé Canada sur le contact alimentaire s'alignent sur celles de la Food and Drug Administration des États-Unis. Les transformateurs canadiens bénéficient d'une meilleure qualité des balles grâce aux systèmes de collecte en dépôt, mais s'appuient encore sur les recycleurs chimiques américains pour la production de qualité alimentaire. Des investissements tels que l'expansion de 85 millions USD de The Crump Group à Nashville permettent aux marques canadiennes d'aliments pour animaux de s'approvisionner en plateaux de PET recyclé sur le marché national tout en exportant des produits finis vers les États-Unis.

Le Mexique est la géographie à la croissance la plus rapide, avec un TCAC de 5,09 % jusqu'en 2031. Les flux entrants de relocalisation stimulent la demande d'emballages pour les pièces automobiles, les appareils électroménagers et les biens de consommation transportés vers les centres de distribution américains. L'usine prévue de Tesla à 5 milliards USD, combinée à une croissance de 13 % d'une année sur l'autre de la production automobile en 2023, stimule la consommation de résine pour les composants sous le capot et de gestion des fluides. Le Mexique accueille également PetStar et PLANETA, deux des plus grandes installations de recyclage bouteille-à-bouteille au monde, qui convertissent collectivement 136 000 tonnes par an, renforçant ainsi les références nationales du pays en matière de recyclage. Les signaux politiques se renforcent : Mexico City a appliqué des interdictions d'usage unique en 2025 et l'État de Mexico a reproduit ces restrictions, déclenchant des investissements dans des machines à retour de consigne et des pilotes de collecte en bordure de rue. Les faibles taux de collecte restent un frein ; cependant, ils sont contrebalancés par les programmes des embouteilleurs multinationaux qui subventionnent les centres de collecte communautaires et les campagnes d'éducation publique.

Paysage concurrentiel

La chaîne de valeur du polyéthylène téréphtalate en Amérique du Nord est dirigée par des majors pétrochimiques intégrés qui combinent les opérations de matières premières, de polymérisation et de recyclage avancé. L'attention des entreprises s'étend désormais au-delà des équipements vers la conformité numérique et la résilience des chaînes d'approvisionnement. Indorama Ventures a déployé SAP S/4HANA et des achats assistés par IA pour synchroniser en temps réel les prix des matières premières avec les ventes de résine finie dans les usines nord-américaines. La Circular Action Alliance est devenue l'Organisation de Responsabilité des Producteurs pour plusieurs États américains, standardisant les redevances éco-modulées et les modèles de rapports de données qui remodèlent les courbes de coûts pour les transformateurs. Les propriétaires de marques négocient des contrats pluriannuels de type « take-or-pay » regroupant PET vierge et PET recyclé chimique pour couvrir les risques de disponibilité créés par les mandats progressifs de contenu recyclé. Dans ce contexte, les alliances stratégiques, les rationalisations de capacité et les mises à niveau de traçabilité numérique redéfinissent collectivement l'avantage concurrentiel sur le marché du polyéthylène téréphtalate.

Leaders de l'industrie du polyéthylène téréphtalate (PET) en Amérique du Nord

Indorama Ventures Public Company Limited

Alfa S.A.B. de C.V.

Far Eastern New Century Corporation

Formosa Plastics Group (Nan Ya)

Eastman Chemical Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : Alfa S.A.B. de C.V. a annoncé la fermeture de son installation PET de Cedar Creek à Fayetteville, Caroline du Nord, avec effet au 31 juillet 2025. Le site avait une capacité installée de 170 000 tonnes de résine PET et de 35 000 tonnes de flocons de PET recyclé.

- Mai 2025 : Indorama Ventures Public Company Limited envisage de reprendre la construction de son installation PET et PTA de 2,3 milliards USD au Texas, qui est achevée à 80 % mais a été suspendue depuis 2023 en raison de contraintes de coûts et de main-d'œuvre. L'usine ajouterait 1,1 million de tonnes de PET.

Périmètre du rapport sur le marché du polyéthylène téréphtalate (PET) en Amérique du Nord

L'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et la machinerie, et l'emballage sont couverts en tant que segments par industrie d'utilisation finale. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par pays.| Emballage |

| Automobile |

| Électrique et électronique |

| Bâtiment et construction |

| Industrie et machinerie |

| PET vierge |

| PET recyclé |

| États-Unis |

| Canada |

| Mexique |

| Par industrie d'utilisation finale | Emballage |

| Automobile | |

| Électrique et électronique | |

| Bâtiment et construction | |

| Industrie et machinerie | |

| Par type de source | PET vierge |

| PET recyclé | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Définition du marché

- Industrie d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, la machinerie industrielle, l'électrique et l'électronique, et les autres secteurs sont les industries d'utilisation finale considérées dans le cadre du marché du polyéthylène téréphtalate.

- Résine - Dans le cadre de l'étude, la résine de polyéthylène téréphtalate vierge sous des formes primaires telles que liquide, poudre, granulé, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide dont la surface est glissante. Il peut facilement résister à l'usure dans des environnements de travail exigeants. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être à l'état fondu, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et les pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques différentes et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques dotés de propriétés physiques utiles ont souvent des DP de l'ordre de milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, des particules solides fines et agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre intégrées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères qui utilisent de la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée par des fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement avec une surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec plusieurs liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont résistants mais faciles à usiner. Parmi les fluoropolymères populaires, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Kevlar est le nom communément utilisé pour les fibres d'aramide, qui était initialement une marque Dupont pour les fibres d'aramide. Tout groupe de matériaux polyamide aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en Para-aramide et Méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau collées sous pression et chaleur pour atteindre la forme et la largeur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formeurs de fibres transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une grande durabilité et une bonne élasticité. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé en bouteille ou en contenant de polyéthylène téréphtalate (PET). |

| Compoundage du plastique | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en homogénéisant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des alimentateurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits en plastique. |

| Polymérisation | C'est une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit de la forme de base du plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (si nécessaire).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement