Taille et Part du Marché Africain du Polyéthylène Téréphtalate (PET)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

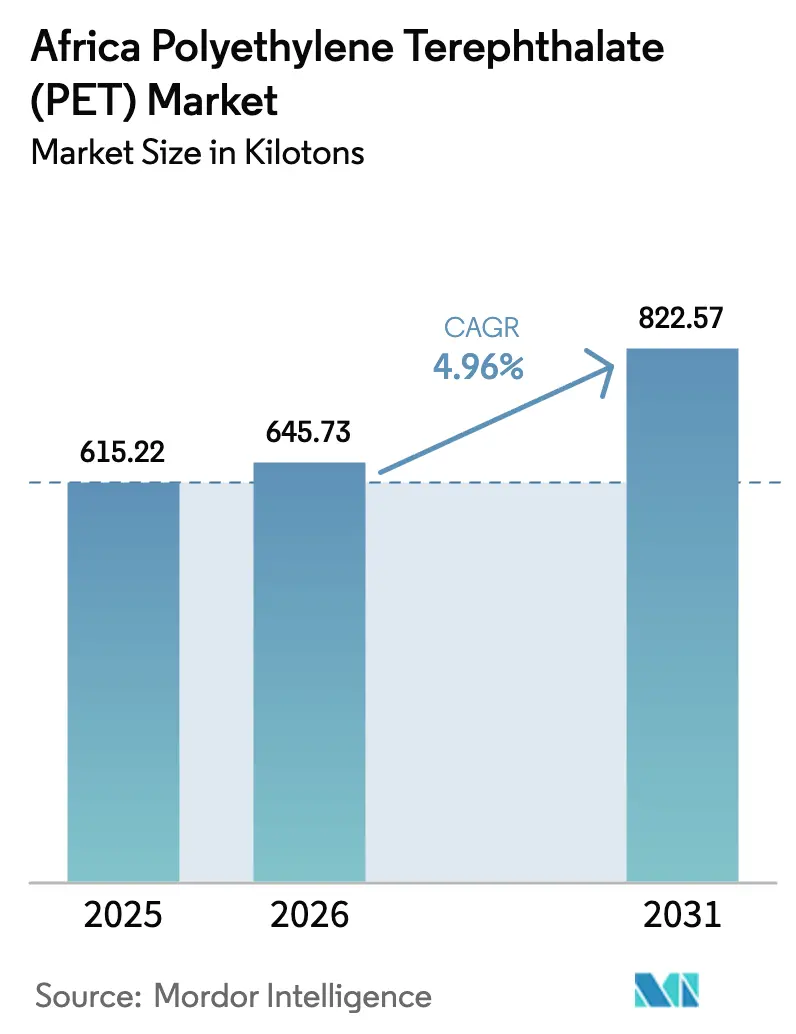

| Taille du marché de l'année de base (2025) | 615.22 kilotonnes |

| Volume du Marché (2026) | 645.73 kilotonnes |

| Volume du Marché (2031) | 822.57 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Africain du Polyéthylène Téréphtalate (PET) par Mordor Intelligence

La taille du Marché Africain du Polyéthylène Téréphtalate devrait croître de 615,22 kilotonnes en 2025 à 645,73 kilotonnes en 2026 et est prévue pour atteindre 822,57 kilotonnes d'ici 2031 à un CAGR de 4,96 % sur la période 2026-2031. L'embouteillage continu de boissons, la pénétration croissante des aliments emballés et une adoption rapide des fibres alimentent cette perspective optimiste. Bien que les grades vierges continuent de dominer, le PET recyclé (rPET) gagne rapidement du terrain, porté par la combinaison de réglementations obligatoires de responsabilité élargie des producteurs (REP), d'initiatives de financement du développement et d'engagements des marques. La libéralisation tarifaire de la ZLECAf réduit les coûts des résines et des préformes, et des projets pilotes en recyclage chimique établissent l'Afrique comme terrain d'expérimentation pour les modèles en boucle fermée. Pour atténuer les risques liés à l'approvisionnement en énergie, les transformateurs se tournent vers la production d'énergie sur site et sécurisent des contrats d'achat d'électricité à long terme. De plus, beaucoup remontent la chaîne vers les processus de collecte afin de garantir des prix de matières premières stables.

Principaux Enseignements du Rapport

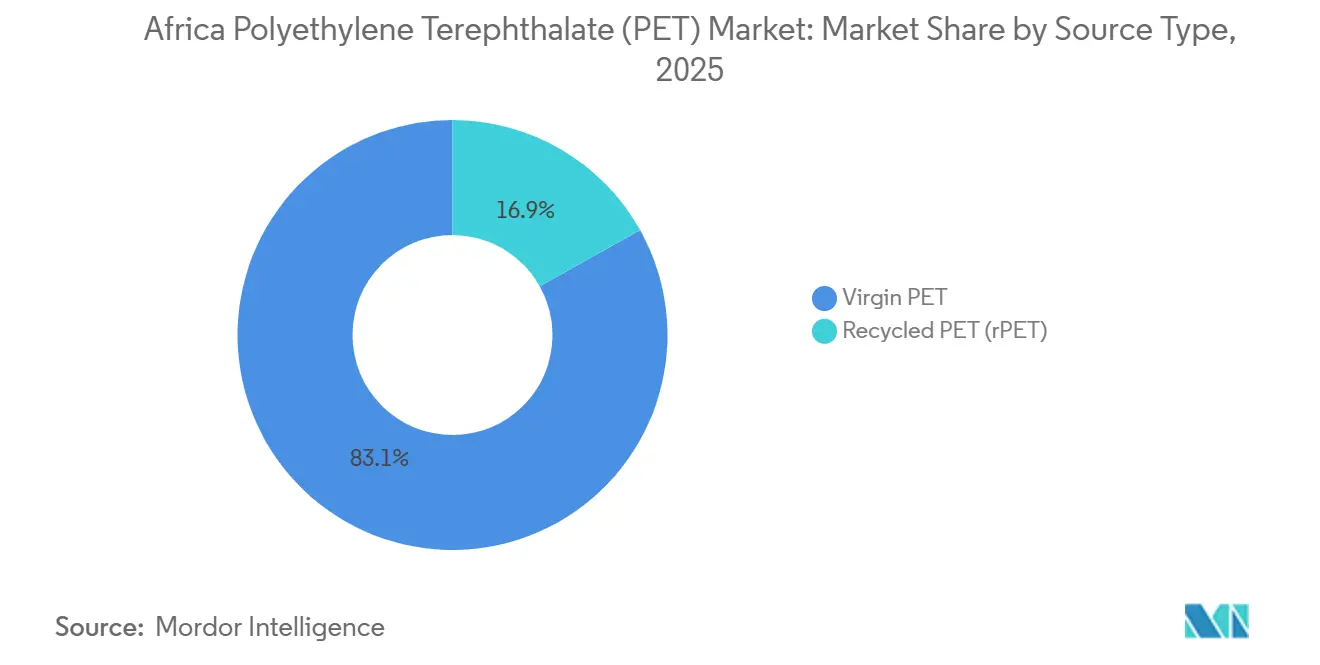

- Par type de source, le PET vierge détenait une part de 83,11 % du marché africain du Polyéthylène Téréphtalate (PET) en 2025, tandis que le PET recyclé progresse à un CAGR de 7,92 % jusqu'en 2031.

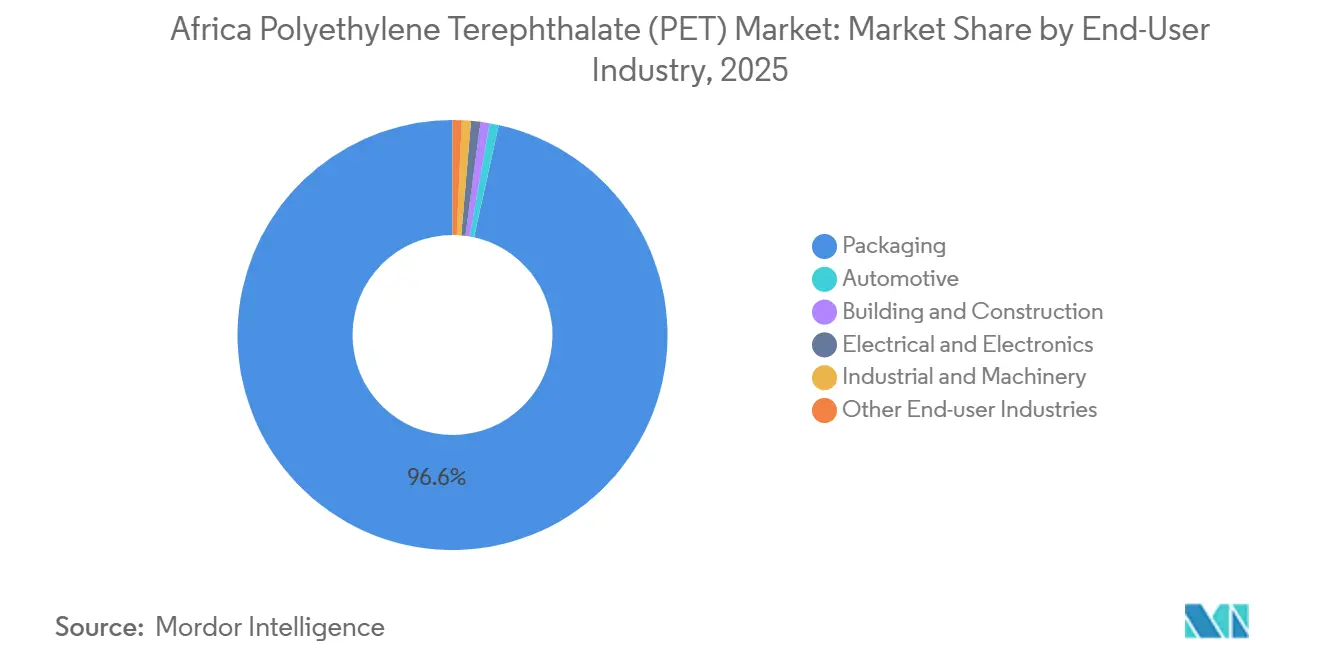

- Par secteur d'utilisation finale, l'emballage représentait 96,56 % de la part du marché africain du Polyéthylène Téréphtalate (PET) en 2025 ; l'automobile connaît la croissance la plus rapide avec un CAGR de 8,11 % jusqu'en 2031.

- Par géographie, le Reste de l'Afrique représentait 63,11 % de la taille du marché africain du Polyéthylène Téréphtalate (PET) en 2025 et devrait croître à un CAGR de 5,45 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Africain du Polyéthylène Téréphtalate (PET)

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la consommation de boissons par la classe moyenne croissante de la région | +1.2% | Mondial, avec la plus forte intensité au Nigéria, au Kenya, au Ghana, en Éthiopie, en Tanzanie | Moyen terme (2-4 ans) |

| Objectifs gouvernementaux pour les emballages à contenu recyclé | +0.9% | Afrique du Sud, Kenya, Rwanda ; répercussions sur les blocs SADC et CAE | Long terme (≥ 4 ans) |

| Expansion des capacités d'embouteillage locales par les multinationales de grande consommation | +1.1% | Nigéria, Afrique du Sud, Kenya, Tanzanie, Namibie, Ghana | Court terme (≤ 2 ans) |

| Alignement tarifaire induit par la ZLECAf réduisant les coûts d'importation du PET | +0.8% | Continental, avec des gains précoces dans les États pilotes de l'Initiative de Commerce Guidé (Ghana, Kenya, Rwanda, Tanzanie, Afrique du Sud, Nigéria, Maurice, Égypte, Cameroun) | Moyen terme (2-4 ans) |

| Financement émergent des institutions de financement du développement et de la Société Financière Internationale pour les infrastructures de recyclage du PET | +0.7% | Nigéria, Ghana, Afrique du Sud, Kenya ; expansion potentielle vers la Tanzanie, l'Éthiopie, le Rwanda | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Consommation de Boissons par la Classe Moyenne Croissante de la Région

L'urbanisation et la hausse des revenus disponibles stimulent une forte demande pour les formats pratiques à usage unique. L'eau en bouteille, les boissons gazeuses et les jus représentent collectivement près de la moitié de la consommation mondiale de PET recyclé (rPET) en bouteilles transparentes. L'Afrique, avec sa faible pénétration par habitant actuelle, présente un potentiel de croissance significatif. D'ici 2035, la mise en œuvre de la ZLECAf devrait sortir des millions de personnes de la pauvreté modérée, élargissant ainsi la base de consommateurs de bouteilles en PET. En anticipation de cette croissance, les grands embouteilleurs multinationaux augmentent leurs investissements. Coca-Cola prévoit d'améliorer les vitesses de ligne et les capacités de remplissage à froid avec des investissements en Namibie et en Afrique du Sud durant 2024-2025. L'élasticité des volumes signifie que la croissance des boissons à elle seule ajoute environ 1,2 point de pourcentage au CAGR du marché africain du polyéthylène téréphtalate (PET) à moyen terme.

Objectifs Gouvernementaux pour les Emballages à Contenu Recyclé

À travers l'Afrique, les politiques favorisent de plus en plus l'adoption du PET recyclé (rPET). En Afrique du Sud, la règle de responsabilité élargie des producteurs (REP), en vigueur depuis mai 2025, oblige les propriétaires de marques à financer la gestion en fin de vie et à atteindre des objectifs croissants de contenu recyclé[1]Onyinyechi L. Uche, "Régime des déchets plastiques au Rwanda, au Kenya et en Afrique du Sud," ajpojournals.org. PETCO assure déjà la conformité pour un grand nombre d'entreprises. Au Kenya, l'Avis Légal 176/2024 a introduit des frais de REP échelonnés et établi des pourcentages minimaux de rPET, stimulant de nouveaux investissements dans des lignes de lavage à Nairobi. Le Rwanda voit ses réglementations renforcées, complétées par des initiatives communautaires, aboutissant à la récupération de plastique via divers centres de collecte en 2025. Par ailleurs, un projet de norme de l'Organisation Africaine de Normalisation (ARSO) cherche à standardiser les autorisations de contact alimentaire pour le rPET, dans le but de réduire les coûts de certification. Ensemble, ces mesures contribuent à hauteur de 0,9 point de pourcentage à la croissance à long terme du marché africain du polyéthylène téréphtalate (PET).

Expansion des Capacités d'Embouteillage Locales par les Multinationales de Grande Consommation

L'acquisition par Coca-Cola HBC d'une participation majoritaire dans Coca-Cola Beverages Africa a unifié 13 opérations d'embouteillage, garantissant un approvisionnement régulier en préformes et en flocons de rPET. Dans le but de raccourcir les délais de livraison et d'atténuer les fluctuations des taux de change, PepsiCo, Nestlé et Heineken rénovent ou construisent de nouvelles lignes au Kenya, en Tanzanie et en Namibie. Ces nouvelles lignes nécessitent une résine à haute clarté, et des accords d'enlèvement contractuels sécurisent les charges de base pour les producteurs émergents de rPET. Ce moteur à court terme ajoute environ 1,1 point de pourcentage au CAGR prévu.

Alignement Tarifaire Induit par la ZLECAf Réduisant les Coûts d'Importation du PET

À partir de janvier 2026, la réduction progressive de la Catégorie B éliminera les droits de douane sur la plupart des lignes tarifaires pour les pays non-PMA sur cinq ans. Les projets pilotes de l'Initiative de Commerce Guidé ont réussi à transporter des préformes en PET via le Ghana, le Kenya et le Rwanda, démontrant des processus de documentation efficaces sous des règles d'origine unifiées. La réduction des coûts frontaliers améliore les marges des transformateurs et optimise la distribution en étoile, notamment depuis les usines de résine au Nigéria vers les marchés enclavés du Sahel. Les réductions tarifaires augmentent le volume de 0,8 point de pourcentage à moyen terme pour le marché africain du polyéthylène téréphtalate (PET).

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Évolution croissante des consommateurs vers des alternatives biosourcées ou compostables | -0.5% | Afrique du Sud, Kenya, Rwanda ; limité aux segments premium des boissons et des cosmétiques | Long terme (≥ 4 ans) |

| Réseaux de collecte sous-dimensionnés pour les matières premières de rPET | -0.7% | Continental, aigu en Afrique de l'Ouest francophone, dans les États enclavés du Sahel et dans les régions rurales | Long terme (≥ 4 ans) |

| Alimentation électrique intermittente augmentant les coûts opérationnels des transformateurs | -0.6% | Afrique du Sud, Nigéria, Ghana, Zimbabwe ; épisodique au Kenya, en Tanzanie, en Zambie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réseaux de Collecte Sous-Dimensionnés pour les Matières Premières de rPET

Les collecteurs informels, sans incitations par consigne, continuent de dominer la récupération des bouteilles. Les recycleurs, confrontés à une pénurie de flocons propres, se tournent soit vers des bouteilles en balles importées, soit supportent des coûts de tri accrus. Cette limitation a déplacé leur attention principalement vers les lignes de polycondensation à l'état solide pour usage alimentaire. De plus, les différentes approbations nationales de contact alimentaire nécessitent des audits parallèles pour les recycleurs, ce qui augmente les dépenses de conformité. Le goulot d'étranglement des matières premières qui en résulte réduit de 0,7 point de pourcentage le CAGR du marché africain du polyéthylène téréphtalate (PET) jusqu'à la maturité des normes harmonisées et des systèmes de consigne.

Alimentation Électrique Intermittente Augmentant les Coûts Opérationnels des Transformateurs

Ces dernières années, les délestages en Afrique du Sud ont considérablement réduit la production de plastiques et augmenté les coûts de production diesel sur site pour les transformateurs. Au Nigéria, les transformateurs de PET signalent que l'instabilité du réseau électrique augmente leurs coûts de soufflage de bouteilles par rapport à leurs homologues asiatiques. Bien que plusieurs entreprises aient signé des accords solaires ou de transport d'électricité, les mises à niveau généralisées du réseau prendront des années, exerçant une pression à court terme de 0,6 point de pourcentage sur le marché africain du polyéthylène téréphtalate (PET).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Source : La Résine Vierge Domine, mais le rPET Gagne du Terrain

En 2025, les importations du Moyen-Orient et d'Asie ont renforcé la domination de la résine vierge, capturant une part de 83,11 %. Cependant, la production de rPET a progressé à un CAGR de 7,92 % jusqu'en 2031, dépassant celle de la résine vierge, portée par des installations nouvellement mises en service en Afrique du Sud, au Ghana et au Nigéria. Extrupet a augmenté sa capacité avec l'ajout d'une ligne recoSTAR, élevant sa production totale. En 2025, l'unité de Ballito d'ALPLA a également augmenté sa capacité. Par conséquent, le rPET a régulièrement accru sa part dans le marché africain du polyéthylène téréphtalate (PET). Mohinani Group, avec le soutien de la Société Financière Internationale, élargit le paysage de l'offre avec une usine couvrant le Ghana et le Nigéria. De plus, des projets pilotes en recyclage chimique, ciblant les bouteilles colorées, suggèrent un potentiel pour exploiter des flux auparavant enfouis en décharge, renforçant la pénétration du rPET sur le marché au-delà des prévisions antérieures.

Les initiatives locales de résine gagnent du terrain. Indorama Ventures a inauguré une unité de polycondensation à l'état solide à Port Harcourt, servant directement les embouteilleurs nigérians. Parallèlement, Wankai canalise des investissements dans une unité de polymérisation, une démarche stratégique visant à réduire la dépendance de l'Afrique de l'Ouest aux importations. Néanmoins, les incertitudes liées à la mise en service et les défis d'approvisionnement en matières premières suggèrent que les importations de résine vierge continueront de dominer, garantissant la robustesse du marché africain du polyéthylène téréphtalate (PET) tout au long de la période de prévision 2026-2031.

Par Secteur d'Utilisation Finale : Hégémonie de l'Emballage, Émergence de l'Automobile

L'emballage a absorbé 96,56 % de la demande de 2025, reflétant la domination des boissons et des huiles alimentaires. Le marché africain du polyéthylène téréphtalate (PET) devrait croître régulièrement sur la période de prévision 2026-2031, bien que sa part de marché devrait connaître une légère baisse. Le secteur automobile s'établit dans une niche, les fabricants de câbles pour pneus et de garnitures intérieures adoptant de plus en plus les fils de PET recyclé (rPET) pour se conformer aux exigences de contenu recyclé des équipementiers. Continental a développé un procédé innovant qui convertit les bouteilles en pneus, et les assembleurs en Afrique du Sud envisagent des transitions de matériaux similaires. Le CAGR plus rapide de 8,11 % de l'automobile jusqu'en 2031 pourrait faire progresser sa part du marché africain du polyéthylène téréphtalate (PET) depuis une base faible. Bien que les applications dans la construction, telles que les briques et les pavés en plastique recyclé, restent en phase expérimentale, elles indiquent le potentiel de chaînes de valeur émergentes axées sur les flocons de faible qualité. De plus, avec l'expansion des clusters de fabrication de vêtements portée par les incitations de la Zone de Libre-Échange Continentale Africaine (ZLECAf), les textiles devraient devenir un débouché significatif.

Analyse Géographique

Le reste de l'Afrique représentait 63,11 % du volume de 2025 et devrait croître à un CAGR de 5,45 % jusqu'en 2031. Indorama, ancrant l'approvisionnement en résine vierge au Nigéria, exploite une unité en fonctionnement, tandis que Wankai prévoit d'établir une nouvelle ligne de production. Polysmart se prépare à lancer une usine de recyclage en 2026, qui disposera de la plus grande capacité d'Afrique subsaharienne. Le Ghana devrait bénéficier du hub rPET de Mohinani, soutenu par le financement de la Société Financière Internationale, qui intègre de manière transparente la collecte avec le moulage de préformes. Au Kenya, des frais de REP échelonnés stimulent les investissements dans des installations de lavage autour de Nairobi. Pendant ce temps, le modèle du Rwanda, soutenu par des prélèvements, transforme efficacement les journées de service communautaire en opérations efficaces de récupération de bouteilles.

S'appuyant sur son solide cadre de gestion des déchets, l'Afrique du Sud s'est imposée comme la pierre angulaire du recyclage. Le financement des producteurs par PETCO a atteint un taux de collecte remarquable en 2022, et avec la mise en œuvre de nouveaux seuils de REP en mai 2025, cet avantage a été encore consolidé. Bien que la volatilité énergétique reste un défi, des entreprises telles qu'ALPLA, Extrupet et Mpact se sont stratégiquement positionnées près des ports et des corridors à fibre optique pour atténuer les problèmes de logistique et d'approvisionnement en énergie. De plus, la résine AspireR de Safripol, produite à Durban, cible les marques qui privilégient les réductions de carbone vérifiées par l'Analyse du Cycle de Vie.

Bien que la contribution de l'Afrique du Nord soit modeste, son rôle est crucial, notamment pour les exportations à destination de l'Europe. Sumilon Eco Pet Sarl, basée à Tanger, produit des granulés conformes aux normes de l'Autorité Européenne de Sécurité des Aliments (EFSA) spécifiquement adaptés aux clients européens du secteur des boissons[2]Sumilon Eco Pet Sarl, "Fabricant et Exportateur de Résines R-PET de Qualité Alimentaire en PET," sumiecopet.com. De plus, la participation de l'Égypte à l'Initiative de Commerce Guidé met non seulement en évidence son importance stratégique, mais l'établit également comme un lien vital entre les transformateurs de la région du Maghreb et les convertisseurs d'Afrique de l'Est, notamment depuis que les certificats d'origine de la ZLECAf ont été acceptés de manière routinière.

Paysage Concurrentiel

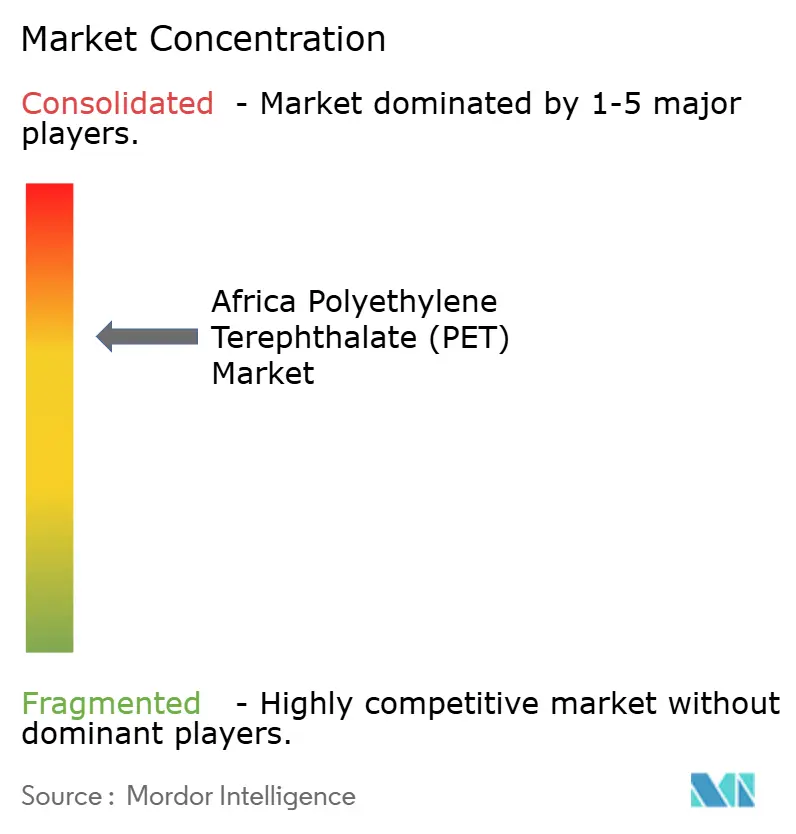

Le marché africain du polyéthylène téréphtalate (PET) est modérément consolidé. La différenciation technologique devient de plus en plus évidente. Les recycleurs sud-africains se tournent vers les lignes Starlinger recoSTAR et Krones MetaPure, tandis que les startups d'Afrique de l'Ouest privilégient des systèmes de lavage à froid plus économiques, adaptés à la production de flocons pour fibres et sangles. Cependant, les alternatives biosourcées, illustrées par la ligne de bouteilles végétales de Fortis X, restent de niche, principalement en raison de leur prime de coût élevée. À mesure que la ZLECAf libéralise les échanges, la concurrence s'intensifie avec la diminution des protections tarifaires. Les acteurs majeurs, dotés d'une échelle, d'une alimentation électrique stable et de matières premières traçables, sont prêts à accroître leur part de marché. Pendant ce temps, les transformateurs plus petits pourraient découvrir de nouvelles perspectives dans des domaines spécialisés, tels que les matériaux de construction à base de PET.

Leaders du Secteur Africain du Polyéthylène Téréphtalate (PET)

Indorama Ventures Public Company Limited

Safripol Pty Ltd

ALPLA

Extrupet (Pty) Ltd.

Mpact Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : ALPLA a inauguré une installation de recyclage de pointe en Afrique du Sud, soutenue par un investissement de 60 millions EUR. Située dans la province du KwaZulu-Natal, l'usine devrait produire jusqu'à 35 000 tonnes de PET recyclé (rPET) annuellement à partir de 2025.

- Septembre 2024 : Norfund, le fonds d'investissement norvégien pour les pays en développement, a accordé un prêt au Mohinani Group. L'investissement renforcera la production de rPET du Mohinani Group, avec des installations exploitées par Polytanks Ghana Limited et Sonnex Packaging Nigeria Limited, chacune capable de produire jusqu'à 15 000 tonnes de résine rPET annuellement.

Périmètre du Rapport sur le Marché Africain du Polyéthylène Téréphtalate (PET)

Le polyéthylène téréphtalate (PET), membre de la famille des polyesters, est un polymère thermoplastique robuste, léger, transparent et recyclable. Reconnu pour sa durabilité, ses propriétés barrières aux gaz et sa résistance aux chocs, le PET trouve des applications dans les bouteilles en plastique (comme celles pour l'eau et les boissons gazeuses) et les fibres synthétiques utilisées dans les vêtements et les tissus.

Le marché africain du polyéthylène téréphtalate (PET) est segmenté par type de source, secteur d'utilisation finale et géographie. Par type de source, le marché est segmenté en PET vierge et PET recyclé (rPET). Par secteur d'utilisation finale, le marché est segmenté en automobile, bâtiment et construction, électrique et électronique, industrie et machinerie, emballage, et autres secteurs d'utilisation finale. Par géographie, le marché est segmenté en conséquence. Le rapport couvre également la taille du marché et les prévisions dans deux pays de la région africaine. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (Tonnes).

| PET Vierge |

| PET Recyclé (rPET) |

| Automobile |

| Bâtiment et Construction |

| Électrique et Électronique |

| Industrie et Machinerie |

| Emballage |

| Autres Secteurs d'Utilisation Finale |

| Nigéria |

| Afrique du Sud |

| Reste de l'Afrique |

| Par Type de Source | PET Vierge |

| PET Recyclé (rPET) | |

| Par Secteur d'Utilisation Finale | Automobile |

| Bâtiment et Construction | |

| Électrique et Électronique | |

| Industrie et Machinerie | |

| Emballage | |

| Autres Secteurs d'Utilisation Finale | |

| Par Géographie | Nigéria |

| Afrique du Sud | |

| Reste de l'Afrique |

Définition du marché

- Secteur d'Utilisation Finale - Bâtiment et Construction, Emballage, Automobile, Machinerie Industrielle, Électrique et Électronique, et Autres sont les secteurs d'utilisation finale considérés dans le cadre du marché du polyéthylène téréphtalate.

- Résine - Dans le cadre de l'étude, la résine de polyéthylène téréphtalate vierge sous formes primaires telles que liquide, poudre, granulé, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et Pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau Composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de Polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de Verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère Renforcé de Fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères populaires, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour la fibre d'aramide, qui était initialement une marque de DuPont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Elles sont classées en Para-aramide et Méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformées en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme en PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage de Plastique | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des doseurs/trémies. |

| Granulés de Plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de Styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau mou lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique Vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construction d'un Modèle de Marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et Finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement