Taille et part du marché européen du polyéthylène téréphtalate (PET)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

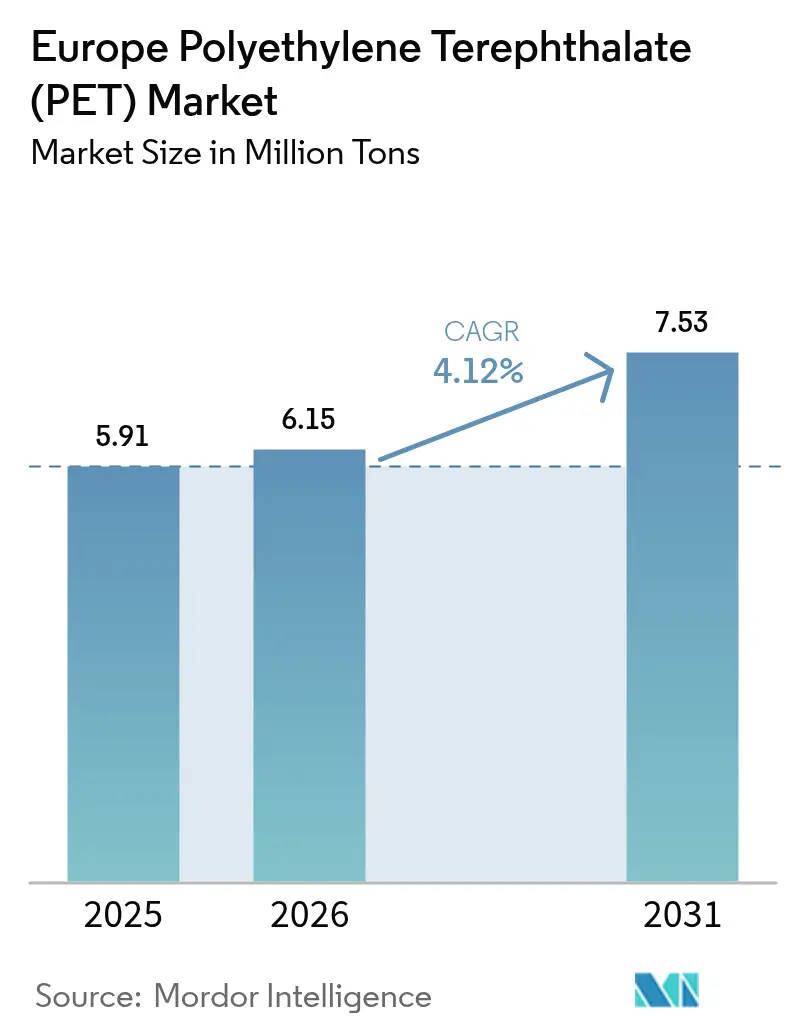

| Taille du marché de l'année de base (2025) | 5.91 Millions de tonnes |

| Volume du Marché (2026) | 6.15 Millions de tonnes |

| Volume du Marché (2031) | 7.53 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du polyéthylène téréphtalate (PET) par Mordor Intelligence

La taille du marché européen du polyéthylène téréphtalate devrait passer de 5,91 millions de tonnes en 2025 à 6,15 millions de tonnes en 2026, pour atteindre 7,53 millions de tonnes d'ici 2031, avec un CAGR de 4,12 % sur la période 2026-2031. La résine vierge reste dominante, mais les obligations de contenu recyclé dans les bouteilles de boissons et une couverture plus large des systèmes de consigne modifient les décisions d'approvisionnement. Cette évolution accroît la sensibilité de la demande à l'efficacité des systèmes de collecte. Les investissements dans le recyclage mécanique et chimique, devenus opérationnels en 2024 et 2025, ont réduit l'écart de prix entre la résine vierge et le PET recyclé (rPET). Toutefois, les incitations politiques en faveur des plastiques biorecyclés ont atténué toute prime de coût résiduelle. Même si les prix de l'énergie maintiennent les coûts de production européens à un niveau élevé depuis 2021, les importations en provenance de Turquie, d'Égypte et du Viêt Nam compriment les marges régionales. Par ailleurs, les stratégies d'allègement des grandes marques de boissons modifient la dynamique de la demande en résine. Ces stratégies profitent aux transformateurs spécialisés dans le moulage de précision, mais freinent simultanément la croissance globale des volumes d'emballage.

Principaux enseignements du rapport

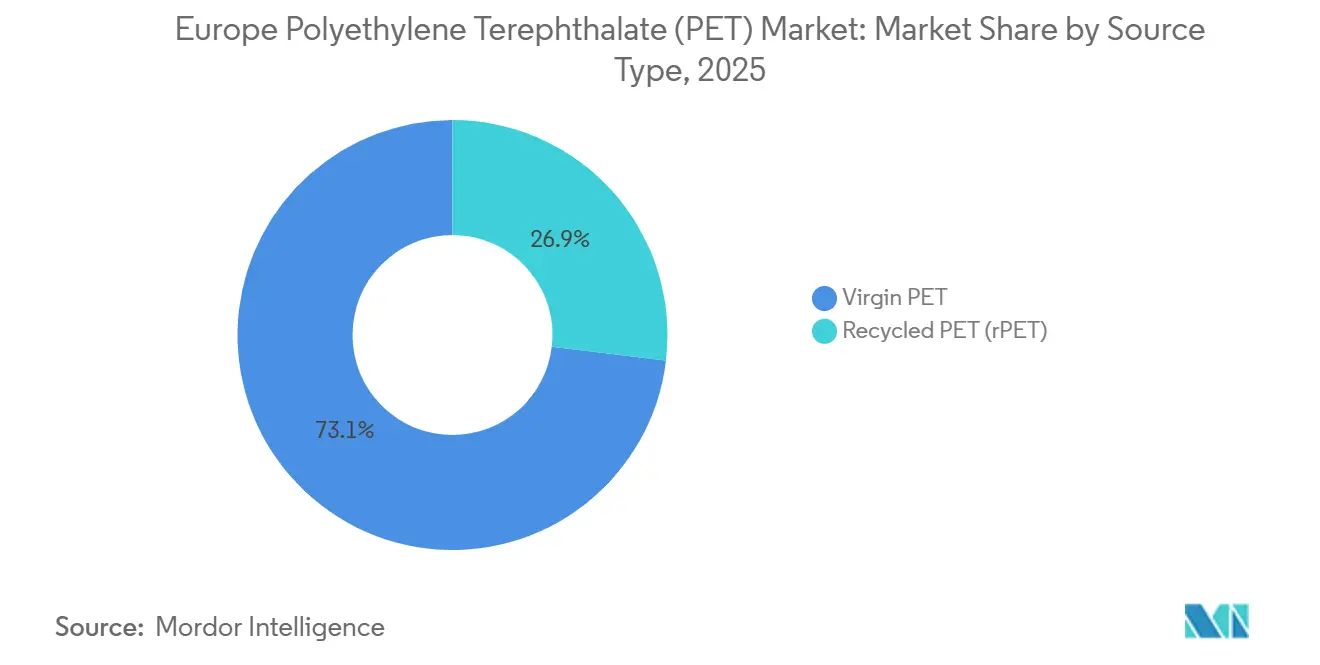

- Par type de source, le PET vierge représentait 73,11 % de la taille du marché européen du polyéthylène téréphtalate (PET) en 2025, tandis que le PET recyclé progresse à un CAGR de 5,73 % sur la période 2026-2031.

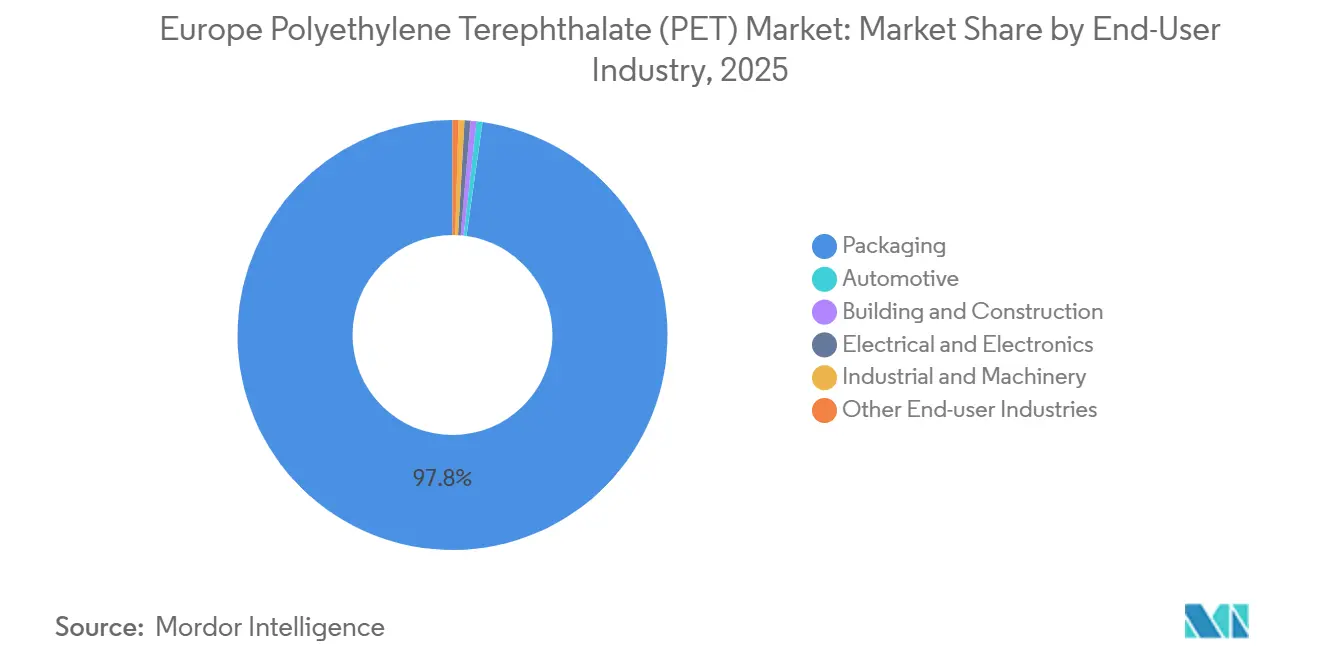

- Par secteur d'utilisation finale, l'emballage dominait avec une part de 97,78 % en 2025 ; le secteur électrique et électronique devrait se développer à un CAGR de 4,55 % de 2026 à 2031.

- Par géographie, le reste de l'Europe détenait une part de 37,22 % de la taille du marché européen du polyéthylène téréphtalate (PET) en 2025, tandis que la Russie est le territoire à la croissance la plus rapide avec un CAGR de 4,48 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du polyéthylène téréphtalate (PET)

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La directive européenne sur les plastiques à usage unique impose 25 % de rPET dans les bouteilles de boissons | +1.2% | UE-27, avec des répercussions au Royaume-Uni et en Suisse | Moyen terme (2-4 ans) |

| L'expansion des systèmes de consigne améliore la qualité et les volumes des balles de PET | +0.9% | Allemagne (mature), Royaume-Uni et France (émergents), Irlande et Portugal (récents) | Long terme (≥ 4 ans) |

| Passage à l'allègement du verre/métal vers le PET dans les boissons alcoolisées et les produits laitiers | +0.7% | Europe occidentale (France, Italie, Espagne), avec adoption en Europe centrale | Moyen terme (2-4 ans) |

| L'écart de prix PET vierge/rPET incite les transformateurs à la substitution | +0.5% | UE-27, notamment les Pays-Bas, la Belgique et l'Allemagne avec une forte densité de transformateurs | Court terme (≤ 2 ans) |

| Le développement du recyclage chimique sécurise l'approvisionnement en rPET de qualité alimentaire | +0.8% | France (Carbios, Loop), Allemagne (Loop-BASF), avec licences technologiques dans toute l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La directive européenne sur les plastiques à usage unique impose 25 % de rPET dans les bouteilles de boissons

Les propriétaires de marques font désormais face à une obligation, la directive transformant le contenu recyclé d'une considération de coût en une exigence de conformité. Ce changement les contraint à sécuriser des contrats d'enlèvement pluriannuels, ce qui réduit la liquidité du marché au comptant. De plus, jusqu'en 2027, la directive confère un avantage équivalent à un droit de douane aux recycleurs européens, car le rPET traité hors de l'UE ne contribue pas aux objectifs de conformité. Cette politique oriente les investissements vers les installations européennes[1]Commission européenne, "Paquet économie circulaire," EC.europa.eu. En février 2026, Loop Industries a stratégiquement sélectionné le site de Schwarzheide de BASF, illustrant l'impact de la directive.

L'expansion des systèmes de consigne améliore la qualité et les volumes des balles de PET

Le taux de retour élevé de l'Allemagne garantit que les balles restent largement non contaminées, facilitant le recyclage direct bouteille à bouteille avec un retraitement minimal. Au cours de sa première année d'exploitation, les impressionnants chiffres de dépôt de contenants en Irlande soulignent l'impact de valeurs de consigne bien calibrées sur les choix des consommateurs. En revanche, le report au Royaume-Uni à 2027 le maintient dépendant des flux de collecte en bordure de trottoir, qui souffrent de problèmes de contamination, limitant l'approvisionnement en rPET de qualité alimentaire.

Passage à l'allègement du verre ou du métal vers le PET dans les boissons alcoolisées et les produits laitiers

Les avancées en technologie de moulage ont permis à Coca-Cola de préserver l'intégrité de ses bouteilles, et Evian a obtenu le même résultat avec ses formats, même à des épaisseurs réduites[2]Coca-Cola Company, "Initiatives d'allègement," Coca-colacompany.com. Inspirés par ces innovations, les producteurs de vins et spiritueux adoptent cette approche pour réduire les frais de carburant liés au fret et minimiser les coûts de casse. Parallèlement, les transformateurs laitiers exploitent les propriétés barrière à l'oxygène du PET pour prolonger la durée de conservation de leur lait. Alors que la demande de boissons conditionnées continue d'augmenter, la modération de la croissance des volumes peut être attribuée à la réduction de la quantité de résine utilisée par unité.

L'écart de prix PET vierge/rPET incite les transformateurs à la substitution

En 2024, le rPET de qualité alimentaire affichait une prime par rapport à la résine vierge. Cependant, les transformateurs ont opéré un changement stratégique, privilégiant la conformité réglementaire au détriment du coût. Les expansions du recyclage mécanique au Portugal, en France et en Italie ont réduit l'écart de prix, mais les étapes de lavage à forte intensité énergétique ont maintenu un différentiel positif. Par ailleurs, la subvention française pour les plastiques biorecyclés a encore réduit l'écart de prix, renforçant la stabilité de la demande en contenu recyclé.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les importations de PET à bas coût en provenance de Turquie, d'Égypte et du Viêt Nam compriment les marges des producteurs européens | -0.6% | UE-27, notamment l'Italie, la Belgique et les Pays-Bas (plateformes d'importation) | Court terme (≤ 2 ans) |

| Les coûts énergétiques élevés dans l'UE érodent la compétitivité | -0.4% | Allemagne, Pays-Bas, Belgique (clusters de production à forte intensité énergétique) | Moyen terme (2-4 ans) |

| Les campagnes anti-plastique des ONG favorisent la substitution par l'aluminium dans les boissons | -0.3% | Europe occidentale (Royaume-Uni, France, Allemagne) avec une forte sensibilité environnementale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les importations de PET à bas coût en provenance de Turquie, d'Égypte et du Viêt Nam compriment les marges des producteurs européens

En 2025, la Turquie était le principal fournisseur externe de PET à l'Union européenne. Le gouvernement d'Ankara a lancé une enquête de sauvegarde lorsque ses producteurs nationaux ont subi une compression des marges due à des expéditions moins chères en provenance du Viêt Nam et d'Égypte. Les fabricants européens, confrontés à des coûts énergétiques et de matières premières plus élevés, ont vu leurs marges bénéficiaires se réduire. Cela a conduit Indorama Ventures à procéder à un examen des opérations de son site de Rotterdam en 2024.

Les coûts énergétiques élevés dans l'UE érodent la compétitivité

En 2024, un événement de force majeure à l'usine d'Alpek à Wilton a mis en évidence les vulnérabilités opérationnelles du secteur. Parallèlement, les prix du gaz naturel, restant substantiellement élevés par rapport à 2020, ont alourdi les coûts d'intrants énergétiques pour la polymérisation régionale du PET. Face à ces défis, les producteurs se tournent de plus en plus vers le recyclage, attirés par ses coûts énergétiques réduits par tonne et un environnement réglementaire plus stable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : les obligations réglementaires orientent la croissance vers les matières premières recyclées

De 2026 à 2031, le PET recyclé devrait dépasser son homologue vierge, avec un CAGR projeté de 5,73 %, élargissant régulièrement sa présence sur le marché européen du PET. En 2025, le recoSTAR PET art de Starlinger, ayant obtenu l'approbation de l'EFSA, a habilement navigué dans un contexte de réglementations de bilan massique plus strictes. Cette démarche stratégique a non seulement allégé les obstacles à la conformité, mais a également attiré de nouveaux investissements. Tandis que les grades vierges, représentant 73,11 % du marché (en 2025), restent privilégiés par les industries accordant la priorité à des propriétés d'écoulement à l'état fondu constantes, l'essor du recyclage chimique promet d'exploiter les flux de matériaux contaminés, diversifiant ainsi l'approvisionnement.

Les récentes expansions du recyclage mécanique au Portugal, en France et en Italie se concentrent sur les boucles de bouteilles transparentes. En revanche, la dépolymérisation chimique s'attaque aux défis posés par les déchets opaques et textiles. Pour soutenir ces méthodes innovantes, la France a mis en place une prime en espèces pour les plastiques biorecyclés, réduisant efficacement leurs coûts opérationnels. Cette initiative illustre une double stratégie de contenu recyclé, adaptée à différents niveaux de contamination. À mesure que les réglementations se durcissent, les acteurs intégrés maîtrisant à la fois les procédés mécaniques et chimiques bénéficient d'une plus grande flexibilité en matière d'approvisionnement et de conformité, renforçant leur avantage concurrentiel sur le marché européen du PET.

Par secteur d'utilisation finale : la domination de l'emballage masque une croissance de niche dans l'électrification

En 2025, l'emballage a pris la tête du marché européen du polyéthylène téréphtalate (PET), avec une part dominante de 97,78 %. Cette position souligne le rôle central de l'embouteillage de boissons et l'attention réglementaire accrue portée aux plastiques à usage unique. Des innovations, telles que les bouteilles de boissons gazeuses légères de 13,5 g, affinent l'utilisation de résine par litre. Bien que cette avancée limite les potentiels gains de volume, les ventes unitaires sont en hausse. Le secteur électrique et électronique, porté par des usages tels que l'isolation des batteries de véhicules électriques et les connecteurs haute température, devrait afficher un taux de croissance annuel composé (CAGR) de 4,55 % au cours de la période de prévision 2026-2031, capitalisant sur les avantages diélectriques et mécaniques du PET.

Reconnaissant les avantages de la réduction de poids pour l'amélioration de l'autonomie de conduite, les constructeurs automobiles adoptent de plus en plus le PET pour les garnitures intérieures et les composants sous capot. À mesure que la fabrication se diversifie, les utilisations industrielles du PET s'étendent, des tapis roulants aux films de protection. Une étape importante est le lancement de pots de yaourt en rPET à 100 %, signalant une évolution stratégique vers l'emballage laitier. Ces développements indiquent un changement : si les bouteilles de boissons ont longtemps été le pilier du marché, la demande de grades de PET spécialisés s'intensifie dans divers secteurs européens.

Analyse géographique

Le système Pfand bien établi en Allemagne minimise la contamination des balles, permettant au pays d'exporter des flocons triés vers les pays voisins dont les systèmes de collecte sont moins efficaces. Cette matière première de haute qualité soutient non seulement plusieurs installations de recyclage mécanique, mais a également suscité l'intérêt de Loop Industries pour ses projets de recyclage chimique. Si la France est lente à mettre en œuvre son système de consigne, elle compense par des subventions pour la dépolymérisation et des soutiens aux méthodes enzymatiques. Cette stratégie suggère un changement délibéré de politique, visant à découpler l'approvisionnement en rPET de la qualité de la collecte.

La Russie, tirant parti de la substitution aux importations et de l'intégration des matières premières issues du nouveau complexe polymère de SIBUR, devrait croître à un CAGR de 4,48 % au cours de la période de prévision 2026-2031. Ce complexe garantit un approvisionnement régulier en acide téréphtalique purifié et en monoéthylène glycol pour les mélanges vierges et recyclés. Le report du système de consigne au Royaume-Uni à 2027 prolonge sa dépendance à la collecte en bordure de trottoir, limitant l'afflux de rPET de haute qualité dans l'installation d'Alpek à Wilton. À l'inverse, l'adoption rapide des incitations à la consigne en Irlande témoigne d'un fort soutien des consommateurs. Le Portugal prévoit de démarrer en 2026, tandis que le taux de retour notable de la Roumanie contribue à combler les disparités régionales dans le paysage européen du polyéthylène téréphtalate (PET).

En 2025, le « reste de l'Europe » détenait une part de volume de 37,22 %, répondant aux diverses demandes des marchés d'Europe centrale et méridionale. Avec la maturation des infrastructures de systèmes de consigne et les avancées du recyclage chimique pour les intrants de moindre qualité, les chaînes d'approvisionnement deviennent plus dynamiques. Cette évolution devrait favoriser le commerce transfrontalier de balles et renforcer les acteurs intégrés capables de gérer les matières premières et les technologies dans toute l'Europe.

Paysage concurrentiel

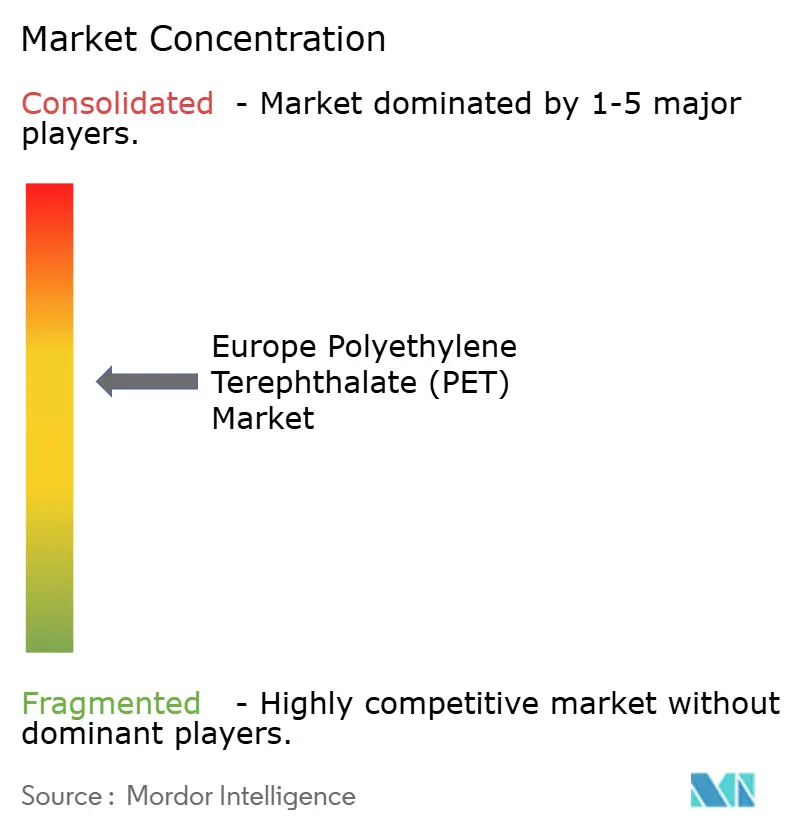

Le marché européen du polyéthylène téréphtalate (PET) est modérément consolidé. ALPLA et Plastipak brouillent les frontières entre producteurs et transformateurs en s'aventurant dans le recyclage. Leur objectif est d'intégrer du contenu post-consommation dans leurs préformes de bouteilles. Par ailleurs, des recycleurs chimiques émergents pilotent ou concèdent sous licence des technologies de dépolymérisation de pointe. Ces entreprises capitalisent sur le feu vert de l'EFSA, qui a atténué certaines préoccupations réglementaires. De plus, les importations en provenance de Turquie, d'Égypte et du Viêt Nam freinent les hausses de prix dans l'UE. Cette évolution contraint les acteurs établis à soit rationaliser leurs coûts, soit se concentrer sur des niches spécialisées. Dans le secteur européen du polyéthylène téréphtalate (PET), le paysage concurrentiel évolue. L'accent se déplace de la simple mise à l'échelle de la polymérisation vers la maîtrise de la gestion des matières premières recyclées et de l'alignement réglementaire. Cette évolution est appelée à façonner les futurs investissements en capital.

Leaders du secteur européen du polyéthylène téréphtalate (PET)

Indorama Ventures Public Company Limited

Alpek S.A.B. de C.V.

Plastipak Holdings, Inc.

ALPLA Group

Equipolymers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : La Commission européenne a lancé une enquête antidumping sur les importations de PET en provenance du Viêt Nam en réponse aux plaintes de l'industrie européenne concernant des sous-cotations préjudiciables.

- Janvier 2024 : Bormioli Pharma et Loop Industries ont lancé une bouteille pharmaceutique fabriquée à partir de 100 % de PET Loop, illustrant la capacité de la technologie Infinite Loop à valoriser les déchets de faible qualité en résine conforme aux normes alimentaires et pharmaceutiques.

Périmètre du rapport sur le marché européen du polyéthylène téréphtalate (PET)

Le polyéthylène téréphtalate (PET) est un polymère thermoplastique léger, durable et polyvalent appartenant à la famille des polyesters. Reconnu pour sa clarté et sa résistance, il est largement utilisé dans les secteurs de l'emballage et du textile. Le PET est produit par polymérisation de l'éthylène glycol et de l'acide téréphtalique (ou DMT) et est hautement recyclable, contribuant aux efforts de réduction des déchets et de durabilité.

Le marché européen du polyéthylène téréphtalate (PET) est segmenté par type de source, secteur d'utilisation finale et géographie. Par type de source, le marché est segmenté en PET vierge et PET recyclé (rPET). Par secteur d'utilisation finale, le marché est segmenté en emballage, automobile, bâtiment et construction, électrique et électronique, industrie et machinerie, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour 5 pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché sont réalisés sur la base du volume (tonnes).

| PET vierge |

| PET recyclé (rPET) |

| Emballage |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machinerie |

| Autres secteurs d'utilisation finale |

| France |

| Allemagne |

| Italie |

| Russie |

| Royaume-Uni |

| Reste de l'Europe |

| Par type de source | PET vierge |

| PET recyclé (rPET) | |

| Par secteur d'utilisation finale | Emballage |

| Automobile | |

| Bâtiment et construction | |

| Électrique et électronique | |

| Industrie et machinerie | |

| Autres secteurs d'utilisation finale | |

| Par géographie | France |

| Allemagne | |

| Italie | |

| Russie | |

| Royaume-Uni | |

| Reste de l'Europe |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, la machinerie industrielle, l'électrique et l'électronique, et les autres secteurs sont les secteurs d'utilisation finale pris en compte dans le cadre du marché du polyéthylène téréphtalate.

- Résine - Dans le cadre de l'étude, la résine de polyéthylène téréphtalate vierge sous formes primaires telles que liquide, poudre, granulé, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques différentes et sont combinés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée par des fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone comportant de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était initialement une marque de Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme en PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage de plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont dosés automatiquement avec des points de consigne fixes, généralement via des doseurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau mou lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construction d'un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement