Taille et part du marché du PET recyclé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 8.78 Millions de tonnes |

| Volume du Marché (2031) | 12.42 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 7.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du PET recyclé par Mordor Intelligence

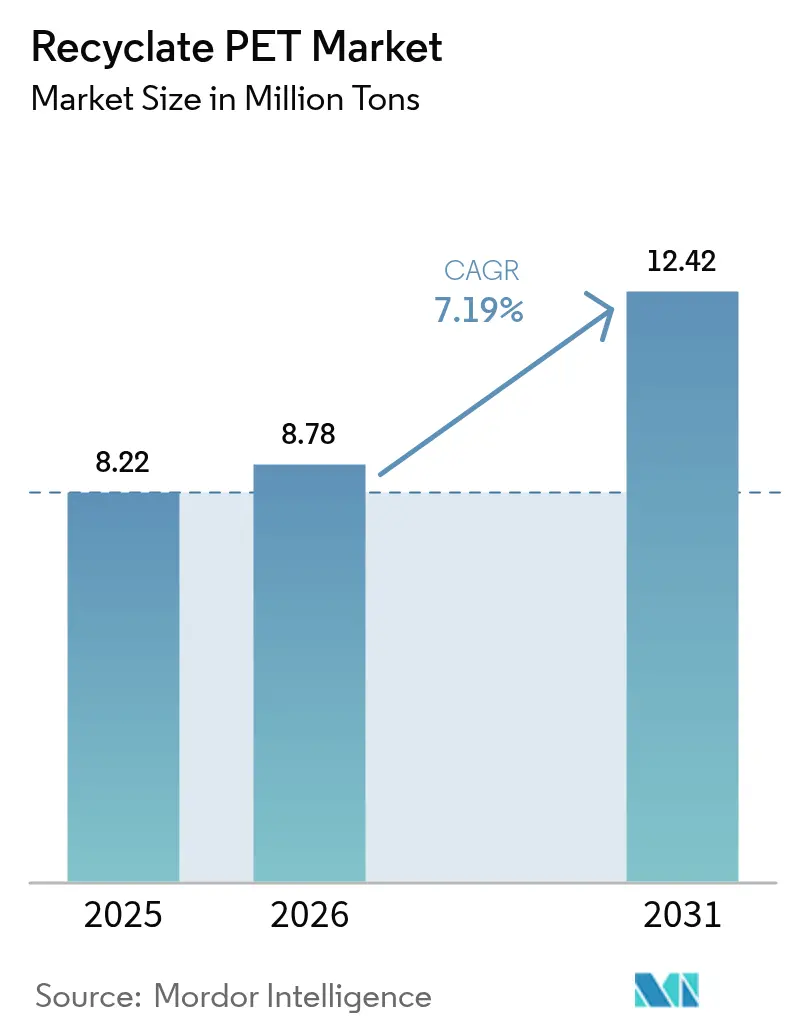

La taille du marché du PET recyclé devrait passer de 8,22 millions de tonnes en 2025 à 8,78 millions de tonnes en 2026, pour atteindre 12,42 millions de tonnes d'ici 2031, avec un TCAC de 7,19 % sur la période 2026-2031. Les engagements d'approvisionnement des marques, les mandats contraignants en matière de contenu recyclé et la volatilité croissante du prix du pétrole brut resserrent conjointement la demande de flocons et de granulés de qualité bouteille, poussant les transformateurs à conclure des contrats d'approvisionnement à long terme qui réduisent les risques liés aux projets de recyclage. Les unités de dépolymérisation valorisent désormais les flux colorés, multicouches et contaminés par des fibres, autrefois destinés à l'enfouissement, élargissant ainsi le bassin de matières premières et renforçant les primes de circularité. La demande textile asiatique, notamment pour la fibre discontinue recyclée, accélère la croissance des volumes, tandis que les règles relatives aux passeports numériques en Europe élèvent les exigences de traçabilité et récompensent les recycleurs capables de fournir des données de provenance granulaires. Dans le même temps, la surproduction périodique de résine vierge issue de nouveaux complexes pétrochimiques au Moyen-Orient et en Chine comprime les marges du recyclage mécanique chaque fois que le Brent descend en dessous de 70 USD par baril. Les déficits de collecte dans les économies émergentes limitent davantage la disponibilité des balles, déplaçant l'attention stratégique vers des modèles intégrés de gestion des déchets et le financement public-privé des systèmes municipaux de récupération.

Principaux enseignements du rapport

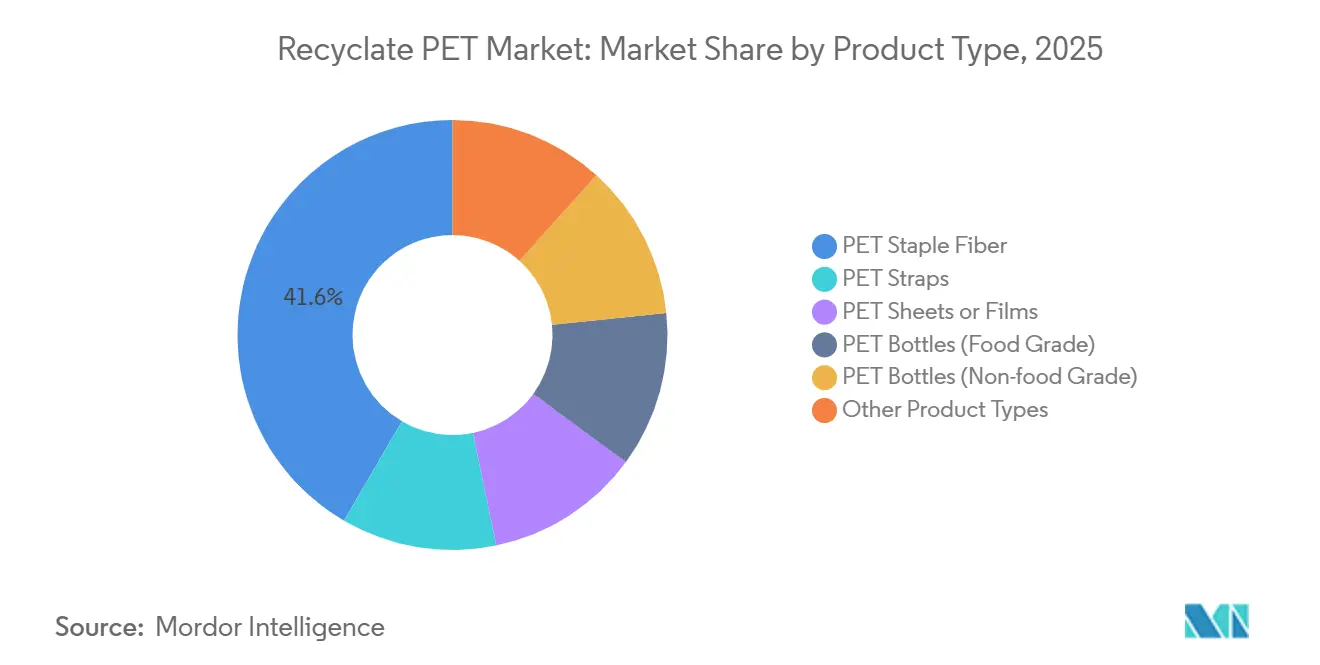

- Par type de produit, la fibre discontinue en PET représentait 41,58 % du tonnage 2025 et devrait progresser à un TCAC de 7,44 % jusqu'en 2031, surpassant toutes les autres catégories.

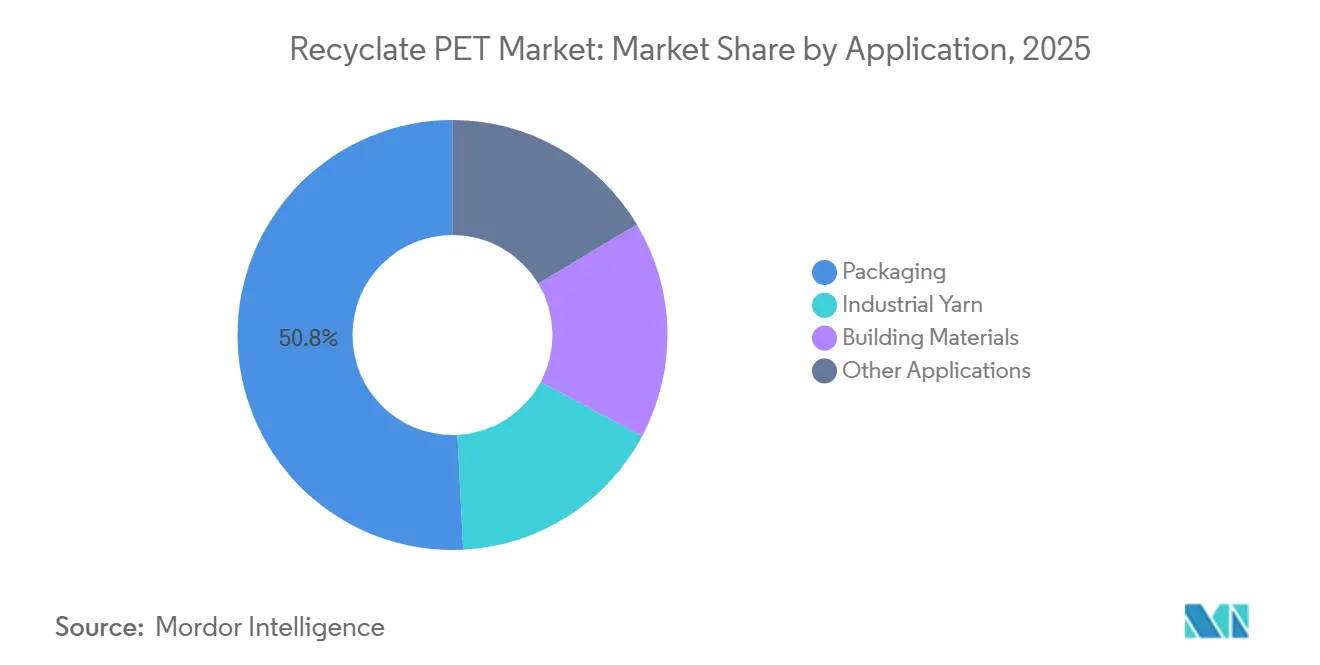

- Par application, l'emballage détenait 50,79 % du volume 2025 et devrait croître à un TCAC de 7,57 %, maintenant sa position de leader.

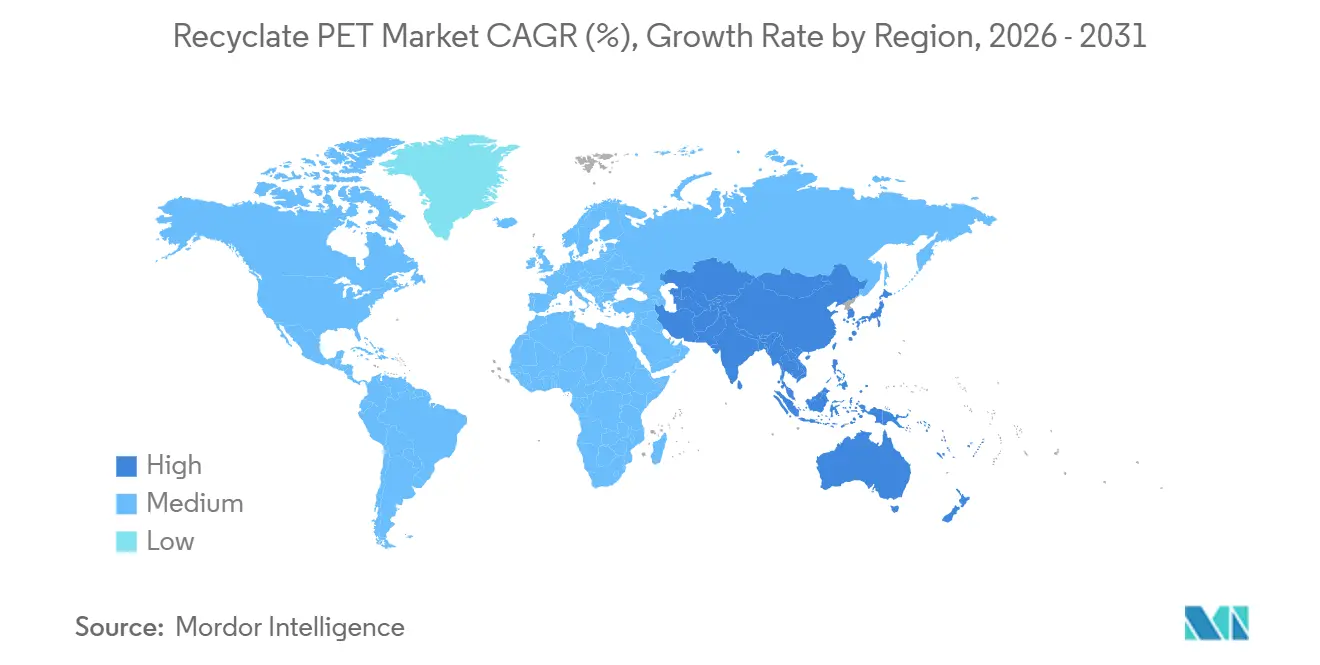

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 43,36 % du volume mondial 2025 et devrait progresser à un TCAC de 8,38 %, le rythme régional le plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du PET recyclé

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats plus stricts en matière de contenu recyclé (directive européenne SUPD, PPWR, lois EPR des États américains) | +2.1% | Europe, Amérique du Nord, marchés APAC sélectifs | Moyen terme (2 à 4 ans) |

| Objectifs des marques en matière de neutralité carbone 2030 et d'approvisionnement en rPET | +1.8% | Mondial, concentré en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Parité de coût des granulés de rPET par rapport au PET vierge dans les scénarios de prix élevé du pétrole | +1.3% | Mondial, plus prononcé en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Montée en puissance de la dépolymérisation permettant le rPET coloré de qualité alimentaire | +1.2% | Amérique du Nord et Europe en cœur, extension vers l'APAC | Long terme (≥ 4 ans) |

| Réglementations émergentes sur les passeports numériques renforçant les primes de traçabilité | +0.9% | Europe initialement, extension vers l'Amérique du Nord d'ici 2028 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des mandats plus stricts en matière de contenu recyclé stimulent une demande structurelle

Le règlement européen sur les emballages et les déchets d'emballages impose que les bouteilles de boissons contiennent des matières recyclées. Les amendes pour non-conformité peuvent atteindre un pourcentage du chiffre d'affaires d'une entreprise, établissant ainsi une demande minimale pour le recyclat de qualité alimentaire. Aux États-Unis, plusieurs États, à l'initiative de la Californie, font écho à cette initiative en fixant des seuils minimaux de contenu recyclé[1]California Legislative Information, « SB 54 Plastic Pollution Producer Responsibility Act », LEGINFO.LEGISLATURE.CA.GOV. Cette mesure bénéficie particulièrement aux transformateurs disposant de vastes réseaux de collecte multi-États. Par ailleurs, les régulateurs resserrent la définition du terme « recyclé » pour n'inclure que les flux post-consommation, orientant les investissements vers les systèmes de collecte en bordure de trottoir. Avec des protocoles de vérification tels qu'ISO 14021 et l'introduction des passeports numériques, les normes d'audit se renforcent. En réponse, les acteurs proactifs adoptent la technologie blockchain pour la traçabilité des balles. Collectivement, ces stratégies stabilisent le marché du PET recyclé, le protégeant de la volatilité des fluctuations des prix du PET vierge et garantissant une demande constante.

Les engagements des marques ancrent les contrats d'achat à long terme

D'ici 2030, l'ambition de Coca-Cola en matière de contenu recyclé se traduit par une demande annuelle de rPET à l'échelle mondiale. Parallèlement, l'initiative européenne de PepsiCo contribue à ce total. Unilever, ayant rapidement atteint son objectif de plastique recyclé, a désormais fixé un objectif ambitieux pour 2030[2]PepsiCo, « PepsiCo Positive Sustainability Report », PEPSICO.COM. Ces marques renforcent leurs engagements par des contrats pluriannuels, indexés sur l'inflation, qui permettent aux recycleurs d'obtenir des financements par emprunt pour de nouvelles lignes de production. L'accord d'achat de qualité alimentaire de Danone témoigne de cette évolution des dynamiques d'approvisionnement. Tandis que les grands acteurs consolident leurs positions, les recycleurs mécaniques de plus petite taille peinent à concurrencer l'accès aux balles en dehors de ces cadres établis.

La parité des coûts dans les scénarios de prix élevé du pétrole modifie l'équilibre économique

Lorsque les prix du Brent restent au-dessus d'un certain seuil, les coûts du paraxylène et de l'acide téréphtalique purifié (PTA) poussent les prix du PET vierge à des niveaux proches de ceux des flocons de qualité alimentaire, éliminant la décote habituelle qui a historiquement limité l'adoption des matières recyclées. Début 2025, l'Europe a vu l'écart de prix entre le PET vierge et le PET recyclé se réduire à une marge facilement influencée par la logistique. Ce changement souligne que, dans le marché actuel, les réglementations et les engagements des entreprises sont les principaux moteurs de la demande, éclipsant les considérations de coût. Cependant, lorsque les prix du pétrole brut tombent en dessous d'un certain niveau, cela entraîne une décote significative sur les matières vierges. Cette baisse des prix a conduit certains recycleurs en Europe à suspendre temporairement leurs opérations. En revanche, les recycleurs chimiques, qui obtiennent une prime pour leur production, se trouvent quelque peu protégés de ces fluctuations.

La dépolymérisation ouvre des flux jusqu'alors non recyclables

En 2024, l'unité de méthanolysis de Kingsport d'Eastman a atteint l'échelle commerciale, transformant des fibres mélangées et des bouteilles colorées en un polymère équivalent au vierge approuvé pour utilisation. Loop Industries s'apprête à lancer son usine de glycolyse en Normandie en 2026, axée sur l'emballage cosmétique via des accords d'approvisionnement. Ces avancées élargissent le bassin de déchets accessibles de PET post-consommation. Cela soulage non seulement la demande de balles claires de haute qualité, mais diversifie également la base de matières premières pour le secteur du PET recyclé, même avec une prime de prix.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes dans la collecte des bouteilles en PET dans les économies émergentes | -1.4% | Asie-Pacifique (hors Japon, Corée du Sud), Amérique latine, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Cycles de surproduction de PET vierge déprimant les marges du rPET | -0.9% | Mondial, plus aigu au Moyen-Orient et en Asie-Pacifique | Court terme (≤ 2 ans) |

| CAPEX élevé pour le recyclage avancé et la conformité aux normes de qualité alimentaire | -0.7% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les lacunes des infrastructures de collecte contraignent les matières premières

En 2025, l'Inde n'a réussi à collecter qu'une partie de ses bouteilles en PET, laissant une quantité significative non récupérée. Le taux de collecte de l'Indonésie était modéré, tandis que celui du Nigeria était considérablement faible. Ce déficit a laissé les lignes de recyclage installées en manque d'approvisionnement régulier. En réponse, les grandes marques co-investissent désormais dans les systèmes municipaux. Coca-Cola a pour objectif d'établir des points de collecte à Lagos et Abuja d'ici 2027. Pendant ce temps, PepsiCo canalise des fonds vers des installations de valorisation des matières en Indonésie, visant un taux de collecte national amélioré d'ici 2028. Cependant, jusqu'à ce que ces initiatives s'étendent, le flux limité de balles freinera la croissance à court terme, en particulier pour les recycleurs indépendants qui ne disposent pas des ressources nécessaires pour développer leurs propres réseaux.

La surproduction de PET vierge pèse sur les marges

Entre 2024 et 2026, l'Arabie saoudite, les Émirats arabes unis et la Chine ont vu l'introduction de nouvelles capacités de PET vierge, tirant parti du naphta et de l'éthane à faible coût. Alors que les prix du pétrole brut ont baissé fin 2024, le prix de la résine vierge livrée en Europe a chuté, devenant inférieur à celui des flocons de qualité alimentaire, ce qui a conduit de nombreux recycleurs à réduire temporairement leurs opérations. Les recycleurs polyvalents, sans le filet de sécurité des mandats réglementaires ou des contrats verrouillés, se trouvent vulnérables à ces compressions cycliques, qui peuvent éroder les marges trimestrielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dynamique des fibres renforce le leadership en volume

La fibre discontinue en PET détenait 41,58 % du volume 2025 grâce à la demande asiatique en habillement et en textile d'ameublement, et devrait croître à 7,44 % par an jusqu'en 2031. Cette dynamique la positionne comme l'acteur dominant sur le marché du PET recyclé au cours de la période de prévision. En revanche, les bouteilles en PET, en particulier celles de qualité alimentaire, émergent comme le sous-segment à la croissance la plus rapide. Leur croissance est soutenue par les mandats relatifs aux bouteilles de boissons en Europe et dans plusieurs États américains, ainsi que par les avancées du recyclage chimique qui accommodent désormais les matières premières opaques et multicouches. Tandis que les feuilles et films en PET connaissent des augmentations progressives — grâce à un passage des détaillants européens du polystyrène aux thermoformes circulaires — les sangles en PET, bien que de niche, gagnent du terrain dans la logistique du commerce électronique, les entreprises cherchant à réduire l'utilisation de plastique vierge dans la logistique.

Les cadres réglementaires et les directives sur le contact alimentaire soutiennent la demande de PET de qualité bouteille : l'EFSA et la FDA ont établi des normes claires pour la validation des procédés mécaniques et chimiques, dissipant les incertitudes pour les développeurs. Bien que les bouteilles non alimentaires, telles que celles pour les détergents et les soins personnels, soient soumises à des exigences de conformité moins strictes, elles bénéficient néanmoins des engagements des marques, illustrés par des objectifs de contenu recyclé en Europe. D'autres catégories, allant des granulés de qualité technique aux films pour l'électronique, occupent actuellement une faible part de marché, mais sont susceptibles de prendre de l'élan à mesure que les usines de dépolymérisation produisent une résine équivalente au vierge répondant à des normes mécaniques strictes.

Par application : l'emballage domine la courbe de la demande

L'emballage représentait 50,79 % du volume 2025 et progresse à un TCAC de 7,57 %. Cette croissance est soutenue par les mandats de contenu recyclé dans l'UE et aux États-Unis, garantissant une demande constante même lors des baisses des prix du PET vierge. Cette domination explique pourquoi l'emballage détient la plus grande part du marché du PET recyclé et continue d'attirer la majorité des nouvelles capacités ajoutées. Les fils industriels, utilisés dans des applications telles que les ceintures de sécurité, les câbles de pneus et les géotextiles, sont appelés à croître davantage. Cette croissance est portée par la volonté de l'industrie automobile d'alléger les véhicules et par un abandon du nylon. Les applications dans les matériaux de construction gagnent en popularité, notamment grâce aux certifications de construction écologique telles que LEED. Notamment, les fabricants américains de terrasses intègrent désormais des niveaux élevés de PET post-consommation dans leurs produits.

Les tendances régionales montrent une divergence : l'Europe et l'Amérique du Nord se concentrent principalement sur l'emballage, tandis que la région Asie-Pacifique met davantage l'accent sur les textiles et la construction. Cela est largement attribué à la croissance démographique et à l'expansion des infrastructures de la région. Bien que l'électronique de spécialité et les dispositifs médicaux occupent actuellement un espace de niche, ils sont prêts à croître. Cela est dû à leur capacité à utiliser des matières premières dépolymérisées, qui répondent à des normes strictes de pureté et de performance — ce que les flocons mécaniques peinent à atteindre.

Analyse géographique

L'Asie-Pacifique représentait 43,36 % du volume 2025 et devrait croître à 8,38 % par an jusqu'en 2031. L'objectif ambitieux de la Chine en matière de contenu recyclé pour les bouteilles d'ici 2028 a incité des acteurs comme Far Eastern New Century à étendre leurs capacités. Pendant ce temps, l'Inde, appliquant un seuil à partir de 2025, a vu Reliance Industries Ltd et Ganesha Ecosphere Ltd. investir dans des capacités substantielles. Malgré le retard de l'Indonésie et du Vietnam en matière de taux de collecte, les systèmes de consigne financés par les marques devraient doubler ces taux d'ici 2028. Le Japon et la Corée du Sud, affichant des taux de collecte élevés, se tournent vers le recyclage chimique, Mitsubishi Chemical et SK Chemicals devant mettre en service des usines de glycolyse en 2026-2027.

L'Europe, représentant une part significative du volume mondial 2025, devrait se développer régulièrement. Grâce à des systèmes de consigne matures atteignant des taux de collecte élevés et à la présence d'acteurs verticalement intégrés comme Veolia et SUEZ, l'Allemagne, le Royaume-Uni, la France et l'Italie utilisent collectivement une part majeure du rPET de la région. Dans les pays nordiques, des pilotes de consigne numérique utilisant des codes QR ont déjà dépassé des taux de retour impressionnants. Avec le soutien d'initiatives de financement, la Turquie et la Russie établissent de nouvelles installations de tri et de lavage, visant des taux de collecte améliorés d'ici 2028. Le paysage concurrentiel évolue, les recycleurs mécaniques faisant monter les prix pour l'accès aux balles, tandis que les recycleurs chimiques se concentrent sur les flux que les lignes conventionnelles négligent.

L'Amérique du Nord, représentant une part notable du volume 2025, connaît une croissance régulière. Des États comme la Californie, New York, Washington et l'Oregon sont à l'avant-garde de la demande, fixant des seuils ambitieux pour les plastiques à usage unique d'ici 2030. Les États-Unis abritent des projets importants, notamment l'usine phare de méthanolysis d'Eastman et l'initiative de Loop Industries, qui complètent les efforts des géants du recyclage mécanique Plastipak Holdings Inc. et PolyQuest Inc. Le Registre fédéral des plastiques du Canada évolue vers des seuils obligatoires d'ici 2027, projetant une demande annuelle supplémentaire. Au Mexique, les taux de collecte sont en hausse, grâce aux améliorations du tri soutenues par Alpek S.A.B. de C.V. Bien que l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent une part plus faible de la demande mondiale, ils progressent grâce à des programmes de distribution automatique inverse et d'EPR financés par des banques de développement, visant à élever les taux de collecte régionaux d'ici 2028.

Paysage concurrentiel

Le marché mondial du PET recyclé est modérément consolidé. L'accent stratégique se déplace des annonces de capacité en mégatonnes vers les contrats d'achat garantis et la traçabilité numérique. Les recycleurs mécaniques investissent désormais dans des trieurs de couleurs par proche infrarouge et par intelligence artificielle pour ramener la contamination en dessous de 50 ppm, tandis que les acteurs du recyclage chimique concèdent sous licence leur propriété intellectuelle de dépolymérisation pour répartir le risque en capital. Les opérateurs de gestion des déchets tels que Veolia, SUEZ et Biffa contournent de plus en plus les transformateurs indépendants en se déplaçant vers l'aval, menaçant les petits recycleurs à moins qu'ils ne forment des alliances de partage de matières premières ou ne se spécialisent dans des grades certifiés à haute viscosité. À l'approche des règles sur les passeports numériques, la traçabilité devient un levier de marge : les flocons certifiés obtiennent déjà des primes sur les marchés au comptant européens, renforçant le fossé entre les grands acteurs intégrés et les indépendants aux ressources limitées.

Leaders du secteur du PET recyclé

Indorama Ventures Public Company Limited

Far Eastern New Century Corporation

Alpla Group

Alpek S.A.B. de C.V.

Plastipak Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Loop Industries Inc. et SK Chemicals ont posé la première pierre d'une installation de dépolymérisation de 70 000 tonnes à Ulsan, soutenue par 150 millions USD de fonds propres.

- Janvier 2025 : Indorama Ventures Public Company Limited s'est engagée à investir 120 millions EUR pour étendre sa capacité mécanique à Verdun, en France, de 50 000 tonnes, en intégrant des trieurs optiques à intelligence artificielle.

- Décembre 2024 : Veolia a renforcé sa position sur le marché du recyclage en acquérant une participation de 60 % dans PET Recycling Team pour 80 millions CHF. Cet investissement stratégique étend les opérations suisses de Veolia, ajoutant 40 000 tonnes de capacité de recyclage de qualité alimentaire à son portefeuille.

Périmètre du rapport sur le marché mondial du PET recyclé

Le PET recyclé est défini comme un matériau thermoplastique durable et retraité dérivé de déchets de polyéthylène téréphtalate (PET) post-consommation ou post-industriels, tels que des bouteilles en plastique, des contenants et des emballages. Il est produit par des procédés tels que le tri, le lavage et le broyage, qui convertissent les déchets en flocons ou granulés de haute qualité. Ceux-ci peuvent être davantage purifiés et re-polymérisés par polymérisation à l'état solide, offrant une alternative polyvalente, écologique et rentable au PET vierge, souvent avec des émissions de gaz à effet de serre plus faibles.

Le marché du PET recyclé est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en fibre discontinue en PET, sangles en PET, feuilles ou films en PET, bouteilles en PET (qualité alimentaire), bouteilles en PET (qualité non alimentaire) et autres types de produits. Par application, le marché est segmenté en emballage, fil industriel, matériaux de construction et autres applications. Le rapport couvre également la taille du marché et les prévisions pour 26 pays dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Fibre discontinue en PET |

| Sangles en PET |

| Feuilles ou films en PET |

| Bouteilles en PET (qualité alimentaire) |

| Bouteilles en PET (qualité non alimentaire) |

| Autres types de produits |

| Emballage |

| Fil industriel |

| Matériaux de construction |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Qatar | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Fibre discontinue en PET | |

| Sangles en PET | ||

| Feuilles ou films en PET | ||

| Bouteilles en PET (qualité alimentaire) | ||

| Bouteilles en PET (qualité non alimentaire) | ||

| Autres types de produits | ||

| Par application | Emballage | |

| Fil industriel | ||

| Matériaux de construction | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Qatar | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le volume projeté du PET recyclé d'ici 2031 ?

La taille du marché du PET recyclé devrait atteindre 12,42 millions de tonnes d'ici 2031, reflétant un TCAC de 7,19 % à partir de 8,78 millions de tonnes en 2026.

Comment les mandats de contenu recyclé affectent-ils les contrats d'approvisionnement ?

Les quotas contraignants en Europe et dans plusieurs États américains poussent les marques à signer des contrats d'achat pluriannuels à volume fixe, offrant aux recycleurs une visibilité sur les revenus pour financer de nouvelles capacités.

Quel segment mène actuellement la demande ?

L'emballage détient la plus grande part avec 50,79 % du volume 2025, soutenu par les mandats relatifs aux bouteilles de boissons et l'adoption croissante des barquettes thermoformées.

Pourquoi la dépolymérisation gagne-t-elle en popularité ?

Le recyclage chimique convertit le PET mélangé ou coloré en résine équivalente au vierge, élargissant le bassin de déchets adressable aux flux que les lignes mécaniques rejettent, et obtenant une prime de prix.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique se développe à un TCAC de 8,38 % jusqu'en 2031, portée par les exigences de contenu recyclé de la Chine et de l'Inde et par une demande textile en plein essor.

Dernière mise à jour de la page le: