Taille et parts du marché de la mousse de polyéthylène téréphtalate (PET)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

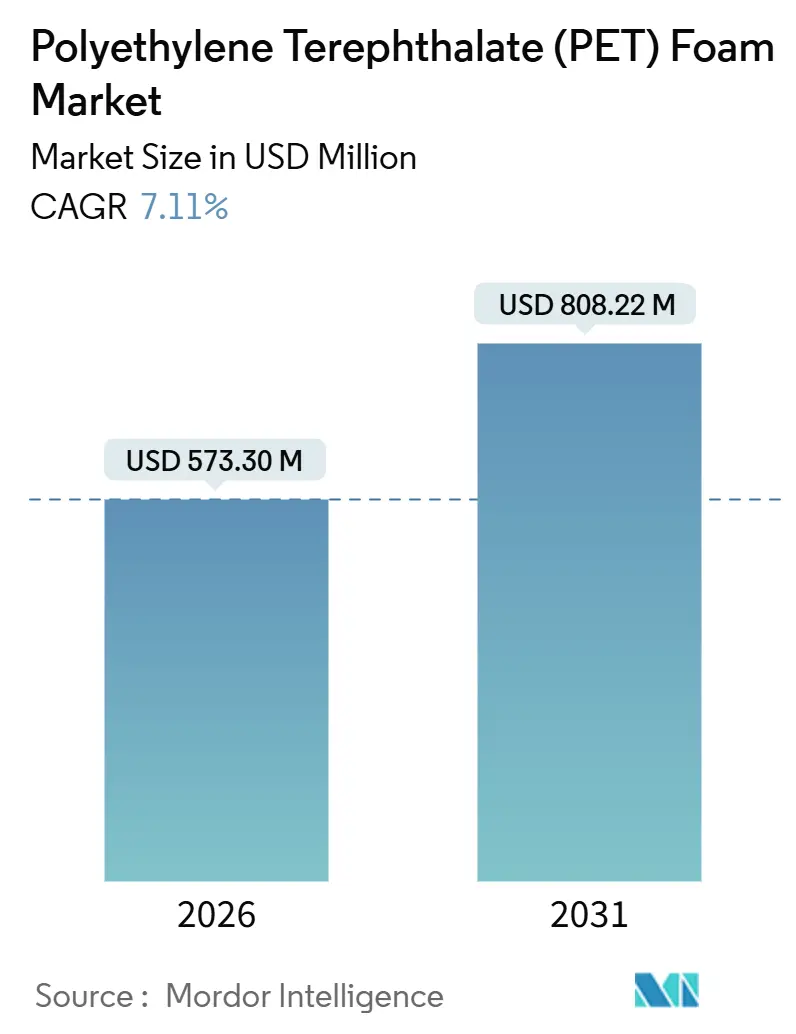

| Taille du Marché (2026) | 573.30 Millions de dollars américains |

| Taille du Marché (2031) | 808.22 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mousse de polyéthylène téréphtalate (PET) par Mordor Intelligence

La taille du marché de la mousse de polyéthylène téréphtalate (PET) est estimée à 573,30 millions USD en 2026, et devrait atteindre 808,22 millions USD d'ici 2031, à un CAGR de 7,11 % durant la période de prévision (2026-2031). La demande suit des évolutions structurelles à long terme vers des âmes sandwich légères et recyclables dans les pales d'éoliennes, les structures de véhicules électriques et les coques marines. L'allongement des pales pour les turbines offshore, le durcissement des normes moyennes d'économie de carburant des flottes et le renforcement des codes de construction verte font basculer les achats au détriment du balsa, du polychlorure de vinyle et des âmes en styrène-acrylonitrile. Les acteurs en place répondent par des ajouts de capacité en Asie-Pacifique, des traitements de surface à faible absorption de résine et des grades à teneur accrue en matières recyclées. Les différentiels de coût entre les matières premières vierges et recyclées, conjugués aux limites de résistance à la chaleur au-delà de 100 °C, continuent de plafonner le potentiel de substitution dans certaines pièces de mobilité à haute température.

Principaux enseignements du rapport

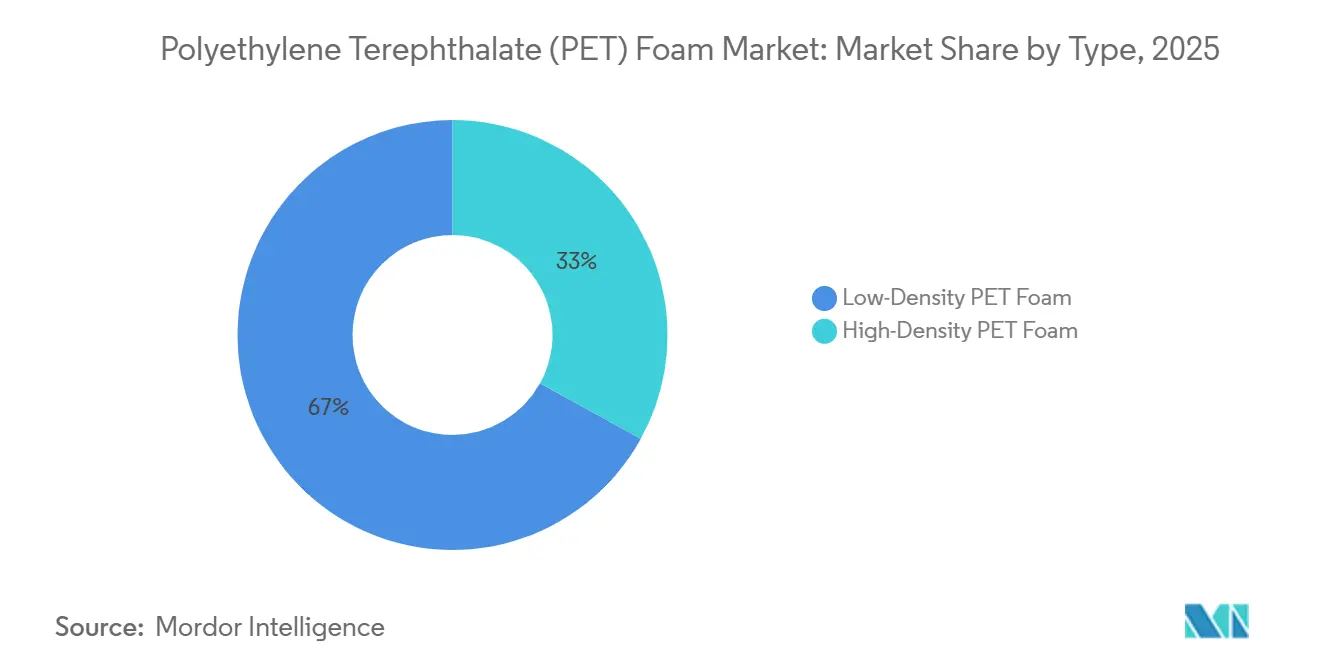

- Par type, les grades basse densité ont capté 66,98 % des parts du marché de la mousse de polyéthylène téréphtalate (PET) en 2025, et devraient enregistrer un CAGR de 7,22 % jusqu'en 2031.

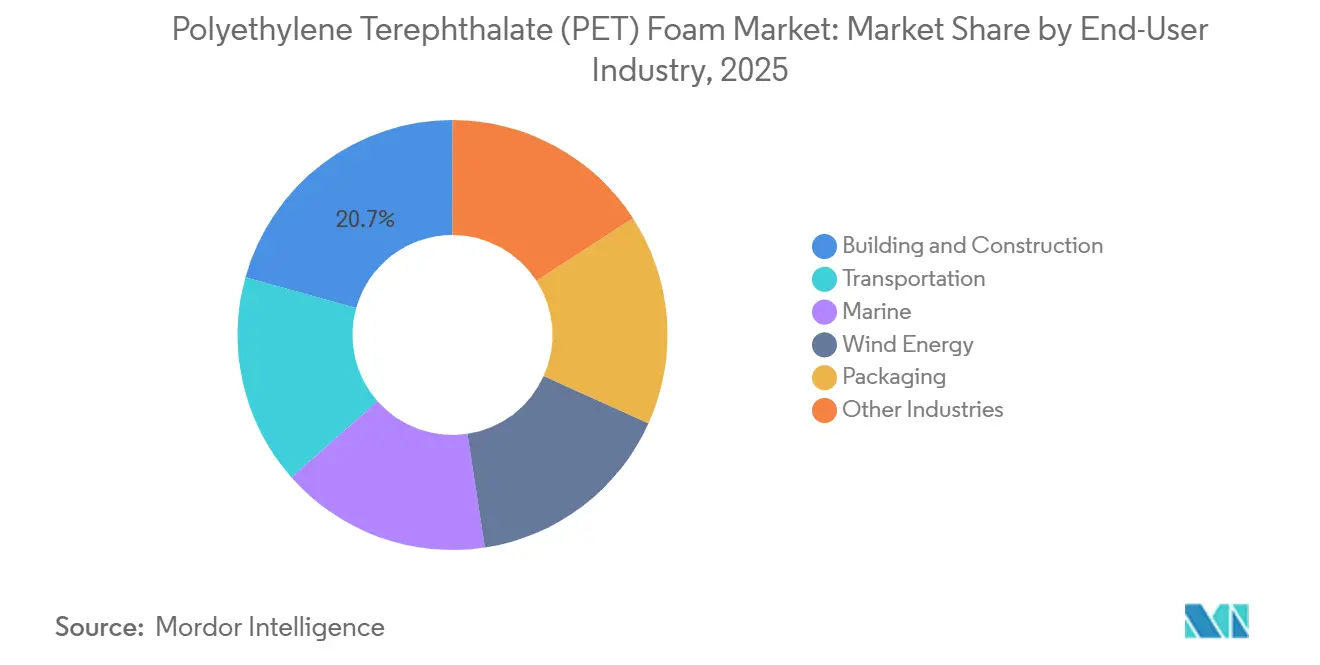

- Par utilisateur final, le bâtiment et la construction ont capté 20,67 % des parts du marché de la mousse de polyéthylène téréphtalate (PET) en 2025, et l'énergie éolienne progresse à un CAGR de 8,02 % jusqu'en 2031, devançant toutes les autres applications.

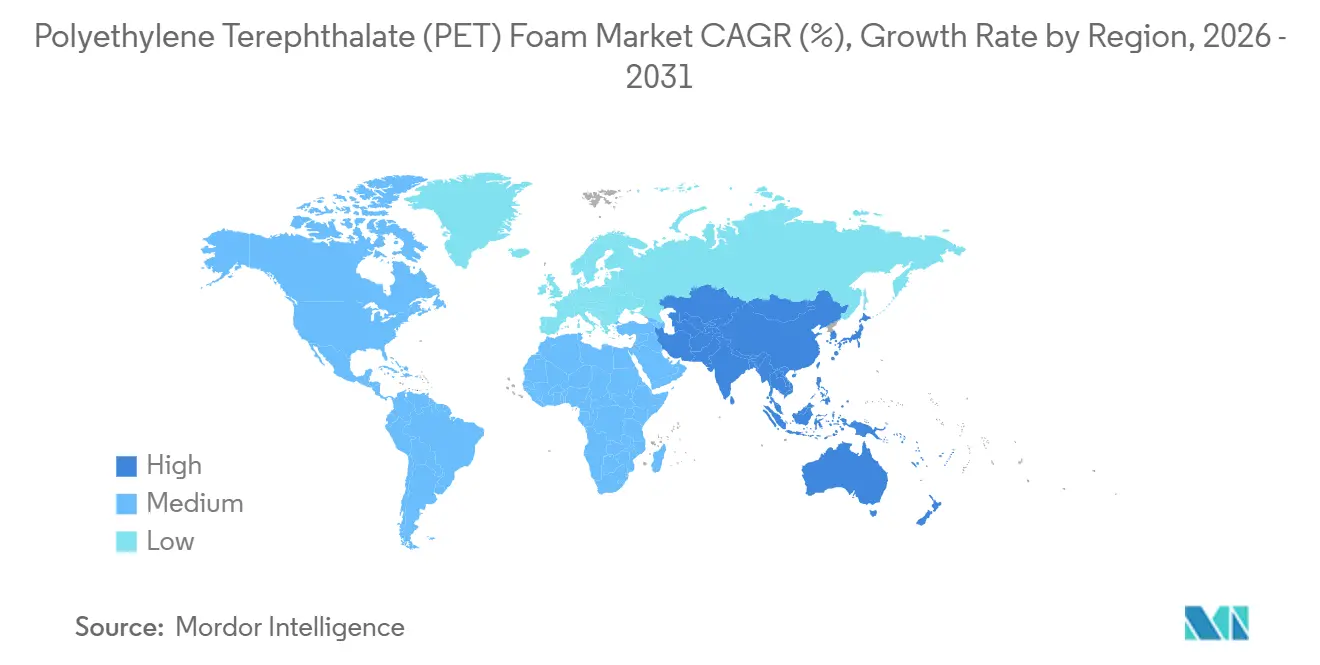

- Par géographie, l'Asie-Pacifique a représenté 57,67 % du chiffre d'affaires en 2025 et se développe à un rythme de 8,11 % par an jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la mousse de polyéthylène téréphtalate (PET)

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Poussée vers l'allègement sur les plateformes de mobilité | +1.8% | Mondial, avec concentration en Amérique du Nord, dans l'UE et en Chine | Moyen terme (2-4 ans) |

| Expansion des capacités en énergie éolienne et pales plus longues | +2.3% | Mondial, porté par l'APAC (Chine, Inde) et l'Europe (offshore mer du Nord, Baltique) | Long terme (≥ 4 ans) |

| Demande en isolation pour la construction verte | +0.9% | Amérique du Nord et UE, adoption précoce dans les zones urbaines de Chine | Moyen terme (2-4 ans) |

| Transition vers des matières premières de PET circulaires et recyclées | +1.4% | Cœur UE, débordement APAC, Amérique du Nord émergente | Long terme (≥ 4 ans) |

| Émergence des âmes en mousse de PET pour les cellules de drones et UAV | +0.5% | Secteurs de défense en Amérique du Nord et dans l'UE, drones commerciaux en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Poussée vers l'allègement sur les plateformes de mobilité

Les réglementations sur l'économie de carburant et les émissions de carbone aux États-Unis et dans l'Union européenne contraignent les constructeurs automobiles à réduire la masse des véhicules tout en préservant la résistance aux chocs[1]Département américain des Transports, "Normes d'économie de carburant moyenne des entreprises," transportation.gov. Les panneaux sandwich en mousse de PET intégrés dans les boîtiers de batteries permettent des économies de poids par rapport à l'aluminium et augmentent l'autonomie des véhicules électriques. Les constructeurs de véhicules utilitaires équipent rétroactivement les carrosseries de camions frigorifiques avec des panneaux à âme en PET pour combiner isolation thermique et rigidité structurelle. Les utilisateurs dans l'aérospatiale qualifient le matériau pour les ailes de véhicules aériens sans pilote, mais les cycles de certification repoussent l'entrée sur le marché au-delà de 2028. La pénétration reste limitée dans les zones proches du compartiment moteur ou des échappements, car les propriétés de la mousse chutent rapidement au-delà de 100 °C.

Expansion des capacités en énergie éolienne et pales plus longues

Les ajouts mondiaux d'énergie éolienne sont appelés à croître annuellement jusqu'en 2028. Les longueurs de pales offshore ont désormais dépassé des seuils significatifs, entraînant des charges centrifuges qui écartent le recours à des matériaux d'âme plus lourds. Dominant les sections extérieures de l'extrémité, la mousse de PET surpasse le balsa en résistance à la fatigue et maintient une résistance à la traction à des densités plus faibles. En s'approvisionnant en matières recyclées pour ses âmes, LM Wind Power a réussi à réduire l'empreinte carbone sur le cycle de vie de la pale. Les fabricants chinois de pales d'éoliennes, qui représentent plus de la moitié de la production mondiale, intensifient leurs efforts alors que le pays vise à atteindre une capacité offshore significative d'ici 2030.

Demande en isolation pour la construction verte

Les codes commerciaux mis à jour en Amérique du Nord et en Europe imposent aux assemblages de toitures et de murs d'atteindre des valeurs R supérieures à 30. Avec une conductivité thermique inférieure à 0,030 W/m-K et des résistances à la compression supérieures à celles du polystyrène expansé, la mousse de PET ouvre la voie à des façades plus minces et à des plateaux de plancher locatifs plus vastes. En Chine, les certifications de construction verte stimulent une adoption rapide dans les développements de tours de luxe. Répondant à des normes de sécurité strictes, les classements de résistance au feu de classe B-s2,d0 selon la norme EN 13501-1, sont obtenus sans recours à des retardateurs halogénés. Cependant, avec des coûts supérieurs à ceux du polyuréthane, son application reste limitée aux tours de luxe.

Transition vers des matières premières de PET circulaires et recyclées

Les technologies de dépolymérisation chimique convertissent les bouteilles usagées en monomères de qualité vierge à haute pureté. Le pilote de SOPRALOOP en 2024 vise la production de résine recyclée d'ici 2027, bien que les dépenses en capital ralentissent les déploiements[2]SOPRALOOP, "Annonce du projet pilote d'usine de recyclage chimique," sopraloop.eu . Les obligations relatives aux boissons concernant la teneur en matières recyclées en Chine redirigent les flux de bouteilles, resserrant l'approvisionnement pour les mousses structurelles. Le Kerdyn FR+ de Gurit intègre des matières recyclées et conserve la certification de résistance au feu pour applications marines. Les prix de la résine recyclée pèsent sur les marges des transformateurs par rapport aux matières vierges.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les substituts matures (PVC, SAN, balsa) contraignent la fixation des prix | -1.2% | Mondial, aigu dans les segments éolien et marin sensibles aux coûts | Court terme (≤ 2 ans) |

| Approvisionnement et coût volatils de la résine rPET | -0.8% | Cœur UE et Amérique du Nord, APAC émergente | Moyen terme (2-4 ans) |

| Limites de résistance à la chaleur au-delà de 100 °C pour les pièces à haute température | -0.6% | Applications automobiles et aérospatiales en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les substituts matures contraignent le pouvoir de fixation des prix

Le bois de balsa, le polychlorure de vinyle et les mousses de styrène-acrylonitrile, en sous-cotant le PET sur le plan des coûts, ont consolidé leur position dans les sections de pied de pale d'éolienne. Les ventes de balsa progressent annuellement, grâce à la familiarité des fabricants de pales avec son traitement. La mousse de polyméthacrylimide d'Evonik économise la résine et domine les niches aérospatiales à haute température. Pour atteindre une rigidité comparable, le PET doit augmenter sa densité, une démarche qui fait grimper les coûts dans les applications marines sensibles aux prix.

Approvisionnement et coût volatils de la résine de PET recyclé

En raison des boucles bouteille-à-bouteille qui se disputent agressivement les matières premières, la résine recyclée se négocie à prime sur le marché. Eastman exploite deux sites de dépolymérisation, qui approvisionnent l'emballage, les textiles et les mousses. Bien que les réglementations européennes sur la responsabilité des producteurs devant entrer en vigueur en 2025 visent à relever les objectifs de collecte, les nouvelles usines chimiques se heurtent à des contraintes de capital. Pour atténuer les fluctuations du marché et modérer les revendications de durabilité, les transformateurs mélangent des granulés recyclés avec des matières vierges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : dominance des grades basse densité dans les extrémités de pales

Les grades basse densité ont représenté 66,98 % de la valeur du marché de la mousse de polyéthylène téréphtalate (PET) en 2025 et progressent à un rythme de 7,22 % par an jusqu'en 2031, portés par leur utilisation dans les sections d'extrémité des pales d'éoliennes qui valorisent la résistance à la fatigue et l'inertie minimale. Des résistances à la compression adaptées aux pales extérieures et aux ponts marins sont atteintes avec des densités spécifiques, permettant une réduction du poids du stratifié. Les grades haute densité sont utilisés pour soutenir les pieds de pales et les fonds de coques. Malgré la croissance, l'expansion semble modérée, probablement en raison de la concurrence du balsa et du PVC. En mai 2024, Armacell a inauguré sa quatrième ligne d'extrusion à Suzhou, avec un focus stratégique sur les productions basse densité adaptées aux projets offshore de Chine.

Des prototypes présentant une perforation à rainures hiérarchiques démontrent un équilibre futur potentiel entre résistance et légèreté. Les traitements de surface, tels que l'AIREX T92 SealX de 3A Composites, permettent une réduction de l'absorption de résine, réduisant ainsi les coûts et les indicateurs carbone. Bien que la mousse haute densité soit recherchée pour l'emballage de protection et l'isolation des toits plats — deux applications exigeant une résistance à la compression — ses volumes restent modestes comparés à ceux utilisés dans les turbines et les constructions marines.

Par secteur d'utilisation final : l'énergie éolienne devance la construction

Le bâtiment et la construction ont représenté 20,67 % du chiffre d'affaires 2025, mais l'énergie éolienne enregistre le CAGR le plus rapide à 8,02 % jusqu'en 2031, à mesure que les déploiements offshore mondiaux se multiplient. Les nouvelles turbines de 15 MW intègrent désormais une âme basse densité dans leurs pales, stimulant considérablement la demande de PET. Dans le secteur du transport, le PET est utilisé pour les couvercles de batteries et les parois latérales des camions frigorifiques. Bien que la demande progresse, les contraintes thermiques limitent son utilisation sous le capot. Les structures sandwich marines connaissent une croissance, portée par les constructeurs de yachts en Europe et en Amérique du Nord qui se tournent vers des âmes recyclables pour se conformer aux réglementations relatives aux éco-labels.

L'emballage, bien que représentant une faible part, bénéficie des expéditions d'électronique et de dispositifs médicaux nécessitant une protection contre les chocs, en évitant le polystyrène. D'autres secteurs plus petits, notamment le sport, le mobilier et l'électronique grand public, détiennent collectivement une part notable. Il est à noter que les cellules de drones sont appelées à connaître un essor après 2028, sous réserve de la finalisation des normes structurelles. L'influence croissante du secteur de l'énergie éolienne remodèle les dynamiques d'approvisionnement. Les équipementiers de pales ciblent désormais les matières recyclées, poussant les fournisseurs de mousse à privilégier les productions issues de la dépolymérisation chimique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a généré 57,67 % du chiffre d'affaires 2025 et se développe à un rythme annuel de 8,11 % jusqu'en 2031, reflétant la concentration de la fabrication de pales en Chine et l'émergence de pôles de composites marins en Asie du Sud-Est. La Chine est en passe d'atteindre un objectif de capacité éolienne offshore d'ici 2030, avec une consommation annuelle estimée d'âme pour les sections d'extrémité. Les acteurs nationaux, Changzhou Tiansheng et Wankai, sous-cotent les importations européennes, intensifiant la concurrence par les prix. Bien que l'Inde ajoute des capacités éoliennes annuellement, l'absence de dépolymérisation nationale entraîne des coûts d'importation de résine élevés. Pendant ce temps, le Vietnam et la Thaïlande capitalisent sur leurs avantages en matière de main-d'œuvre et d'infrastructure portuaire pour exporter des bateaux à âme en PET vers l'Europe.

L'Amérique du Nord devrait croître, portée par l'élan des parcs éoliens offshore de l'Atlantique et les obligations relatives aux véhicules électriques. Les États-Unis ont renforcé leurs capacités en 2024, marquant le lancement de grands parcs offshore à grande échelle dans le Massachusetts et à New York, nécessitant des pales de 100 m. Avec les normes CAFE poussant vers une efficacité énergétique accrue d'ici 2026, la demande de composites est en hausse, même si les contraintes thermiques limitent l'application du PET aux composants à température de cabine. Le code national du bâtiment du Canada préconise désormais des valeurs R de paroi élevées, stimulant l'adoption des âmes en PET dans les panneaux à isolation structurelle, bien qu'à un prix premium.

L'Europe est appelée à croître à mesure que les projets en mer du Nord et en Baltique progressent, et que les directives sur l'économie circulaire poussent à l'utilisation de matériaux recyclés dans la construction. En 2024, l'Allemagne, le Danemark et le Royaume-Uni ont collectivement installé des capacités éoliennes offshore. Bien que les règles de responsabilité élargie des producteurs devant entrer en vigueur en 2025 stimulent la demande de mousse à teneur en matières recyclées, la capacité limitée de recyclage chimique freine la croissance des volumes. L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, représentent collectivement une faible part du marché ; cependant, les développements éoliens terrestres au Brésil et le secteur de l'artisanat marin en Afrique du Sud signalent une croissance naissante.

Analyse de la chaîne de valeur

La création de valeur de la mousse PET commence par l'approvisionnement en matières premières (PET vierge et, de plus en plus, flocons ou granulés de PET recyclé) et le compoundage d'additifs, y compris les systèmes ignifuges pour les qualités destinées à la construction et au secteur naval. Les fabricants de mousse convertissent la résine par extrusion et expansion en blocs ou en feuilles, puis assurent des opérations de transformation secondaire telles que la découpe CNC, le rainurage ou la perforation, le kitting, et des traitements de surface qui réduisent l'absorption de résine lors de la mise en œuvre des composites. Les principaux fournisseurs de matériaux et transformateurs incluent Armacell, 3A Composites Core Materials (Airex), Diab Group, Gurit, ainsi que des producteurs asiatiques régionaux tels que Changzhou Tiansheng et Wankai, qui rivalisent sur le coût et la proximité des pôles de fabrication de pales et de composites navals.

En aval, la mousse PET transite par les fabricants de composites et les distributeurs vers les chaînes d'approvisionnement des OEM de pales éoliennes, les constructeurs de coques et de ponts de navires, les fabricants de panneaux pour le transport (y compris les carrosseries réfrigérées), et les fabricants d'isolants pour le bâtiment et de panneaux sandwich. Les principaux goulots d'étranglement sont la disponibilité et la volatilité des prix du PET recyclé (rPET), ainsi que les frictions liées à la politique commerciale qui affectent la logistique de la résine et de la mousse. La tension sur le PET côté chinois avant le Nouvel An chinois a périodiquement limité la disponibilité des intrants pour les transformateurs, et l'extension des droits de douane américains sur les importations de PET et de rPET (annoncée en septembre 2025) a renforcé les incitations à une sourcing régionalisé et à la qualification de fournisseurs afin de réduire l'exposition aux droits de douane et le risque de délais.

Paysage concurrentiel

Le marché de la mousse de polyéthylène téréphtalate (PET) est consolidé. Les espaces blancs se situent dans les cellules de drones et l'emballage de protection, mais la lenteur des certifications et les obstacles tarifaires maintiennent les volumes à un niveau faible. Les fournisseurs chinois de machines proposent des lignes d'extrusion clés en main à un coût en capital inférieur, abaissant les barrières à l'entrée pour les transformateurs régionaux. Les dépôts de brevets autour des chimies ignifuges et des structures cellulaires hiérarchiques suggèrent que les acteurs en place défendent leurs avantages de performance, mais les grades basse densité de commodité connaissent déjà une érosion des prix de la part des nouveaux entrants asiatiques.

Leaders du secteur de la mousse de polyéthylène téréphtalate (PET)

Armacell

3A Composites (Schweiter Technologies AG)

Diab Group

Gurit Services AG

CoreLite

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace vierge s'ouvre là où les acheteurs recherchent des âmes sandwich recyclables avec une teneur en recyclé documentée, mais l'offre et la vérification des matières premières recyclées restent inégales. La Commission européenne a adopté en juillet 2026 une méthodologie de calcul, de vérification et de déclaration de la teneur en matières recyclées chimiquement dans les bouteilles PET à usage unique, dans le cadre de la directive sur les plastiques à usage unique (SUPD), ce qui renforce la comptabilité de type bilan massique et fixe des règles plus claires pour les allégations, un enjeu important pour les producteurs de mousse PET en concurrence pour les flux de rPET et les intrants prêts pour la certification. Au Royaume-Uni, PackUK a publié en juillet 2026 les lignes directrices d'évaluation des matériaux RAM 2027, qui durcissent les critères d'écoconception pour le recyclage (y compris les limites relatives à la couleur et aux PFAS), poussant les chaînes de valeur de l'emballage vers des formats PET plus clairs et plus conformes, et affectant la qualité et la triabilité du PET post-consommation entrant dans le recyclage.

Les opportunités portent aussi sur les modèles de transformation et de service plutôt que sur la seule production de mousse. Les acheteurs de l'éolien et du naval achètent de plus en plus des âmes kitées et formées afin de réduire le temps de mise en œuvre et la consommation de résine, ce qui favorise les fournisseurs combinant extrusion, usinage aval, finition et ingénierie applicative. Côté matières premières, les lacunes de performance du recyclage mettent en évidence des besoins d'investissement dans la collecte, le tri et la préparation en circuit fermé de rPET adapté aux mousses structurelles : NAPCOR a indiqué que la récupération de thermoformés PET a atteint 264 millions de livres en 2024, tandis que l'utilisation de PCR est tombée à 12 %, soulignant le décalage entre les volumes récupérés et l'incorporation de PCR de haute qualité, décalage que les transformateurs de mousse PET doivent combler par la qualification, le nettoyage et un approvisionnement constant en granulés.

Développements récents du secteur

- Juillet 2026 : Armacell a approfondi son engagement industriel en Asie-Pacifique en déployant des programmes d'échange technique et l'ArmaLive Experience Centre, renforçant son soutien en aval à la spécification de l'isolation, à l'efficacité énergétique et aux pratiques de sécurité incendie. Ces programmes favorisent l'adoption de l'ingénierie applicative pour la mousse PET et les solutions d'isolation connexes dans une région qui domine la consommation mondiale de mousse PET.

- Janvier 2025 : Gurit a signé un contrat pluriannuel avec Genesis Products pour fournir de la mousse PET Kerdyn contenant jusqu'à 100 % de contenu recyclé, destinée aux panneaux d'intérieur commerciaux en Amérique du Nord. L'accord relie les qualités à teneur recyclée à un débouché stable dans les applications de panneaux d'intérieur et soutient une qualification plus large des solutions de mousse PET circulaire en dehors de l'éolien et du naval.

- Décembre 2024 : Diab Group a acquis Subsea Composite Solutions AS (SCS), s'étendant aux solutions de flottabilité sous-marine de bout en bout en ajoutant des capacités d'usinage et de finition. Cette intégration améliore la capacité de Diab à fournir des systèmes de flottabilité à plus forte valeur ajoutée et prêts à l'emploi, et peut accroître l'adoption des matériaux d'âme à base de PET dans les applications sous-marines et offshore.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la mousse PET couvre les matériaux d'âme rigides à cellules fermées fabriqués à partir de polyéthylène téréphtalate, vendus sous forme de feuilles, de blocs ou de panneaux pour des applications sandwich structurelles et des usages connexes, mesurés en termes de chiffre d'affaires.

Exclusions du périmètre : les adhésifs, les résines, les peaux en fibre de verre/carbone, les âmes en balsa/PVC et les pièces composites finies sont exclus, sauf s'ils sont vendus en tant que produits en mousse PET.

Aperçu de la segmentation

- Par type

- Mousse de PET basse densité

- Mousse de PET haute densité

- Par secteur d'utilisation final

- Bâtiment et construction

- Transport

- Marine

- Énergie éolienne

- Emballage

- Autres secteurs (aérospatiale, sport, électronique, mobilier)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'élaboration de la carte de la demande de mousse PET dans les secteurs de la construction, du transport, du naval, de l'éolien et de l'emballage. Nous nous appuyons principalement sur des sources publiques telles que les statistiques commerciales UN Comtrade, les données de la Commission du commerce international des États-Unis, les séries industrielles et commerciales d'Eurostat, les statistiques sur les énergies renouvelables de l'Agence internationale de l'énergie, et les publications des associations de composites et d'énergie éolienne pour le contexte relatif à l'activité des pales et des stratifiés.

Pour convertir l'activité en marché adressable, nous examinons également les fiches techniques des fabricants, les documents de sécurité et les indications de prix publiques afin d'établir des fourchettes de densité réalistes et des mix d'épaisseurs typiques. Nous utilisons les rapports annuels des entreprises, les présentations aux investisseurs et la presse spécialisée fiable pour suivre les mouvements de capacité, les emplacements des usines et l'exposition aux usages finaux. Si nécessaire, des abonnements payants pour les données financières et de renseignement d'entreprise, les bases de données de brevets et les jeux de données commerciales au niveau des expéditions ont été utilisés pour recouper les chronologies et combler les lacunes. Les sources documentaires listées ici sont uniquement illustratives, et des références supplémentaires ont été utilisées lors de la collecte, de la validation et de la clarification.

Entretiens et enquêtes primaires

Le travail primaire vise à vérifier ce qui est réellement acheté et spécifié, ainsi que la manière dont les prix évoluent en fonction de la résine, de la teneur en recyclé et des coûts énergétiques. Nous nous sommes entretenus avec un panel de fournisseurs de matériaux, de transformateurs, de distributeurs et d'utilisateurs en aval liés aux panneaux de construction, aux composites navals et aux chaînes d'approvisionnement des pales éoliennes en APAC, EMEA et Amériques, afin de valider les hypothèses et de vérifier la cohérence des totaux modélisés.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 20 % | APAC : 45 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 31 % |

| Petits acteurs : 22 % | Managers : 44 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement est réalisé selon une approche descendante (top-down) où les indicateurs d'activité des usages finaux sont reconstitués en un pool de demande de mousse PET, puis convertis en valeur à l'aide de fourchettes de densité et de prix réalistes. Les données généralement prises en compte incluent les taux de fabrication et les cycles de remise à neuf des pales éoliennes, la demande en panneaux composites dans le bâtiment et le transport, les tendances de disponibilité de la résine et du rPET, les préférences typiques d'épaisseur et de densité d'âme par application, et les flux import-export indiquant l'origine de l'approvisionnement.

Une fois le pool de demande constitué, nous corroborons les résultats par des approximations ascendantes (bottom-up) sélectives, telles que la répartition du chiffre d'affaires des fournisseurs, le prix échantillonné au mètre cube par qualité de densité, et des vérifications de canal sur la part d'une nomenclature de projet attribuable aux matériaux d'âme. Lorsque les données manquent pour les petits pays, nous appliquons une logique de substitution basée sur une structure industrielle et une intensité commerciale similaires, puis nous examinons les résultats afin d'éviter de surestimer les marchés à forte croissance.

Pour les prévisions, nous utilisons l'analyse de scénarios car l'adoption est étroitement liée aux pipelines de projets éoliens, à l'activité de la construction et à la substitution par d'autres matériaux d'âme. Les trajectoires de scénarios s'appuient sur les avis d'experts concernant les ajouts de capacité, le calendrier de répercussion des prix et la dynamique de la demande au niveau régional, puis la prévision finale est normalisée par rapport à ce que la tendance historique peut raisonnablement soutenir.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les valeurs commerciales, l'orientation des prix de la résine et les changements de capacité annoncés, puis examinés pour détecter les valeurs aberrantes au niveau régional et par usage final. Lorsqu'un écart apparaît, nous réexaminons les hypothèses et, si nécessaire, déclenchons des appels de suivi pour confirmer si le changement est tiré par les prix ou par les volumes.

Avant validation finale, le modèle passe par des revues d'analystes séquentielles où les définitions, les facteurs de conversion et les évolutions d'une année sur l'autre sont examinés ensemble, puis soumis à des tests de résistance pour le calendrier des devises et les effets d'inflation. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements matériels pertinents se produisent. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché de la mousse PET selon Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de constater des chiffres de marché différents pour la mousse PET, car les éditeurs ne comptabilisent pas toujours les mêmes produits, années ou périmètres d'usage final, et appliquent également une logique de tarification différente. Les écarts apparaissent le plus souvent lorsqu'une estimation mélange des âmes en mousse adjacentes, ou lorsque les volumes sont convertis en valeur à l'aide de prix moyens larges non liés à la densité et au mix de qualités.

Les principaux facteurs d'écart pour la mousse PET tiennent généralement au fait que les qualités à teneur recyclée soient tarifées séparément ou non, au calendrier de la demande de l'énergie éolienne (nouvelles installations par rapport à la maintenance), et au fait que les panneaux de construction soient comptabilisés aux prix départ usine ou aux prix de vente en aval. En suivant l'activité de fabrication de pales, les indicateurs de panneaux de construction et les fourchettes de prix par qualité de densité, Mordor Intelligence ancre la valeur de 2026 à un pool de chiffre d'affaires de matériaux d'âme défini, puis maintient le modèle aligné grâce à des vérifications d'actualisation annuelles sur les signaux commerciaux et les mouvements de capacité.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 573,30 millions USD (2026) | |

| Cabinet de conseil mondial A | 534,23 millions USD (2025) | Utilise une année de référence différente et intègre les répartitions de matières premières dans le chiffre global, ce qui peut faire varier la valeur selon les hypothèses de tarification du recyclé par rapport au vierge et le calendrier des devises. |

| Éditeur sectoriel B | 493,07 millions USD (2025) | Une segmentation plus large est présentée, mais le chiffre global semble reposer sur des prix moyens généralisés et pourrait ne pas refléter pleinement le mix de densité au niveau des applications, en particulier pour les qualités d'âme destinées à l'éolien et au naval. |

L'écart entre les sources provient principalement de l'année de référence choisie et de la manière dont le prix est converti à partir du volume selon les qualités et les usages finaux. Notre approche reste traçable car le pool de demande est lié à des indicateurs d'activité observables, et la valeur est construite à l'aide de fourchettes de prix tenant compte des qualités, qui peuvent être réexaminées à mesure que les conditions du marché évoluent.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la mousse de polyéthylène téréphtalate (PET) ?

Le marché est évalué à 573,30 millions USD en 2026 et devrait atteindre 808,22 millions USD d'ici 2031, enregistrant un CAGR de 7,11 %.

Quel segment connaît la croissance la plus rapide ?

Les applications d'énergie éolienne progressent à un CAGR de 8,02 % jusqu'en 2031, à mesure que les pales des turbines offshore s'allongent.

Quelle est l'importance de la teneur en matières recyclées ?

Les principaux équipementiers de pales spécifient désormais des matières premières recyclées, poussant les fournisseurs de mousse vers des contrats de dépolymérisation chimique.

Quelle région domine la demande ?

L'Asie-Pacifique représente 57,67 % du chiffre d'affaires grâce à la grande base de fabrication de pales de la Chine et à ses objectifs en matière d'énergie éolienne offshore.

Dernière mise à jour de la page le: