Taille et part du marché de la mousse polyuréthane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

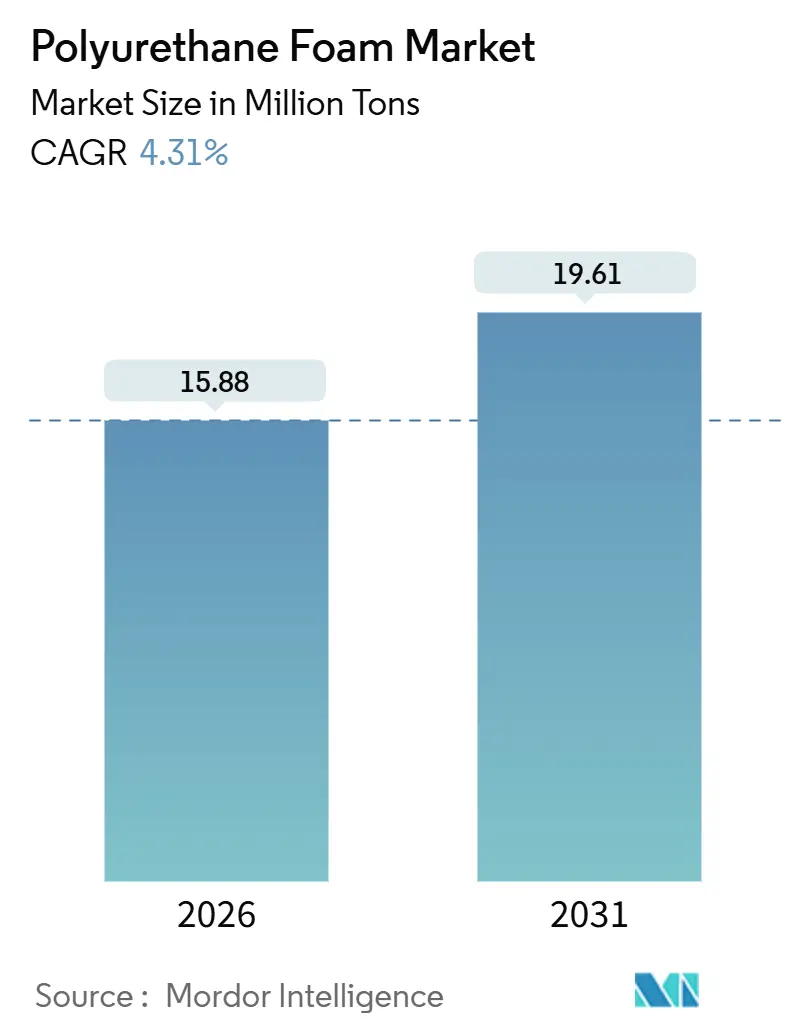

| Volume du Marché (2026) | 15.88 Millions de tonnes |

| Volume du Marché (2031) | 19.61 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la mousse polyuréthane par Mordor Intelligence

La taille du marché de la mousse polyuréthane est estimée à 15,88 millions de tonnes en 2026 et devrait atteindre 19,61 millions de tonnes d'ici 2031, avec un CAGR de 4,31 % sur la période de prévision (2026-2031). La croissance migre des extensions de capacités sur sites vierges vers la demande de rénovation générée par le durcissement des codes d'efficacité énergétique, l'essor de la production de véhicules électriques (VE) et le développement rapide de la logistique mondiale de la chaîne du froid. La dynamique des formats spéciaux tels que les mousses projetées, à peau intégrée et viscoélastiques s'accélère, les constructeurs recherchant des matériaux offrant des valeurs R élevées dans des espaces réduits, tandis que les équipementiers automobiles (OEM) spécifient des boîtiers de blocs-batteries sur mesure combinant gestion thermique et allègement. Les initiatives réglementaires — la Directive européenne sur la performance énergétique des bâtiments, la norme chinoise GB 50189-2024 et le Code international de conservation de l'énergie 2024 des États-Unis — rehaussent la consommation de référence, tandis que la volatilité des prix du diisocyanate de méthylène diphényle (MDI) et du diisocyanate de toluène (TDI) continue de peser sur les marges des transformateurs. Les fournisseurs intégrés disposant d'une capacité de production d'isocyanate captive et de plateformes de polyols biosourcés en phase amont creusent l'écart concurrentiel, les clients cherchant des voies de décarbonation vérifiées et une disponibilité sécurisée des matières premières.

Principales conclusions du rapport

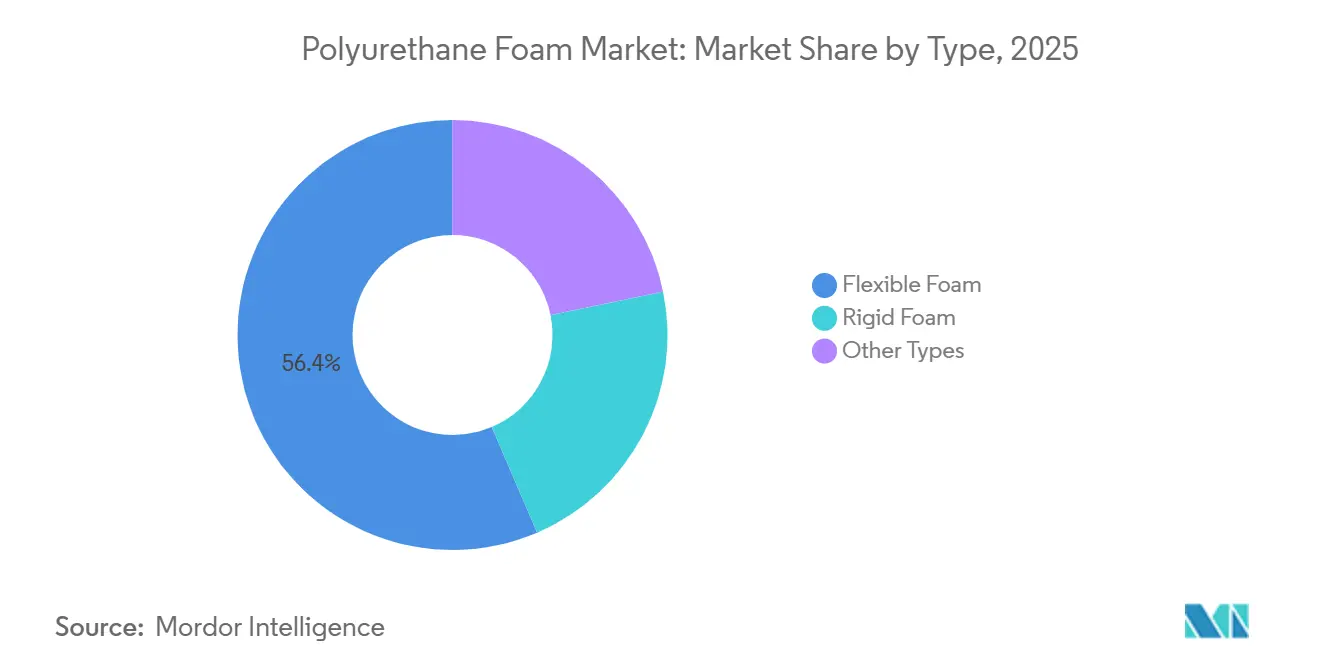

- Par type, la mousse flexible a dominé avec 56,44 % de la part de marché de la mousse de polyuréthane en 2025, tandis que les autres formats devraient afficher le CAGR le plus rapide de 6,49 % jusqu'en 2031.

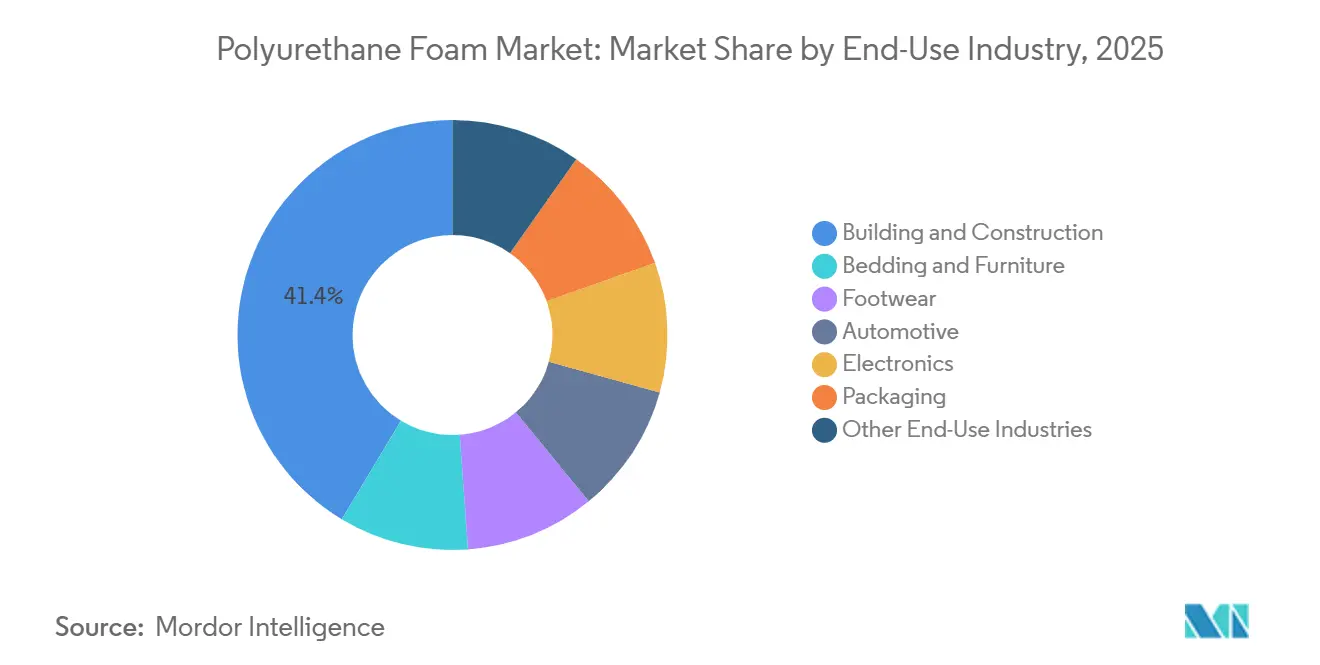

- Par utilisation finale, le bâtiment et la construction ont absorbé 41,39 % du volume en 2025, mais l'emballage progresse au CAGR le plus élevé du marché, soit 7,26 %, jusqu'en 2031.

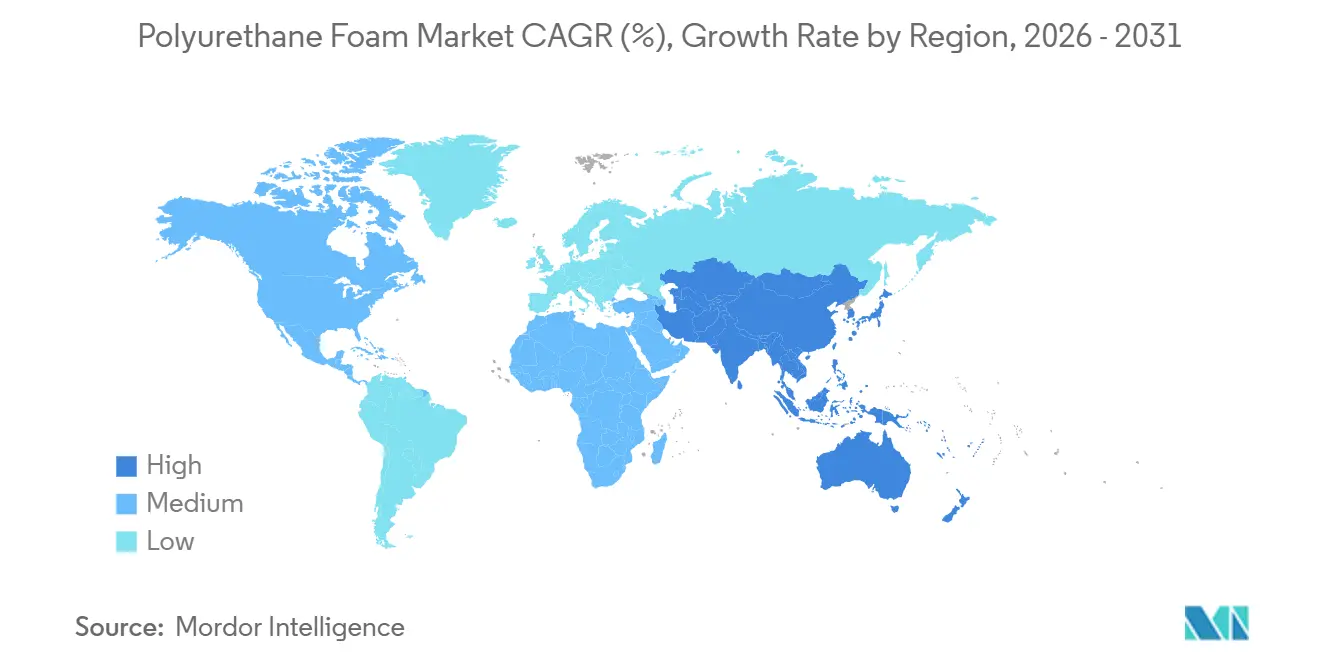

- Par zone géographique, l'Asie-Pacifique représentait 49,58 % de la consommation mondiale de mousse de polyuréthane en 2025 ; la région devrait se développer à un CAGR de 6,36 % jusqu'en 2031, la trajectoire régionale la plus forte.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la mousse polyuréthane

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'isolation des bâtiments à haute efficacité énergétique | +1.2% | Mondial, plus marqué en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Allègement automobile et applications de confort | +0.9% | Asie-Pacifique en tête, plus Amérique du Nord | Moyen terme (2-4 ans) |

| Essor de la production de mobilier et de matelas | +0.7% | Asie-Pacifique, diffusion en Amérique latine | Court terme (≤ 2 ans) |

| Expansion des capacités de la chaîne du froid et de la réfrigération | +0.8% | Mondial, plus rapide en Asie-Pacifique et en Afrique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Mousses de gestion thermique pour batteries de VE | +0.5% | Asie-Pacifique, Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'isolation des bâtiments à haute efficacité énergétique

Les gouvernements renforcent les exigences en matière de performance thermique, ajoutant 1,2 point de pourcentage au CAGR de référence du marché de la mousse de polyuréthane. En 2024, l'Union européenne a révisé sa directive sur la performance énergétique des bâtiments, imposant aux États membres de rénover annuellement les bâtiments publics. Cette mesure incite les prescripteurs à privilégier la mousse de polyuréthane projetée, qui assure l'isolation et l'étanchéité à l'air en une seule application. Aux États-Unis, dix-huit États ont adopté le Code international de conservation de l'énergie 2024, relevant l'isolation prescriptive des murs de R-13 à R-20 dans les zones climatiques froides, une évolution qui place le bardage rigide continu en mousse en tête des solutions de conformité. La norme GB 50189-2024 de la Chine a relevé les limites de consommation d'énergie pour le chauffage. Cette mesure a poussé les promoteurs des provinces du nord à passer du polystyrène expansé aux panneaux en polyuréthane à cellules fermées[1]Ministère du Logement et du Développement urbain et rural de Chine, "GB 50189-2024," mohurd.gov.cn. Par ailleurs, la mousse projetée capte une part croissante dans les projets de rénovation. Son avantage réside dans la possibilité de l'appliquer sans déposer le bardage extérieur, ce qui réduit le temps d'installation. L'ensemble de ces politiques garantit une trajectoire de demande claire pour les années à venir, en particulier pour les bâtiments existants où les économies d'énergie offrent des délais de retour sur investissement attractifs.

Allègement automobile et applications de confort

Les régulateurs du secteur automobile imposent une consommation de carburant plus élevée et une autonomie accrue des véhicules électriques, contribuant à hauteur de 0,9 point de pourcentage à la croissance du marché de la mousse de polyuréthane. En réponse à la norme américaine Corporate Average Fuel Economy visant une moyenne de flotte de 58 miles par gallon équivalent d'ici 2027, les constructeurs automobiles remplacent les rembourrages traditionnels par du polyuréthane flexible à faible densité. Ce changement réduit le poids des sièges sans compromettre l'ergonomie. Une étude de la SAE a révélé que des formulations de mousse optimisées dans les panneaux de portière et les pavillons peuvent réduire le bruit en habitacle à vitesse autoroutière, améliorant ainsi le confort des passagers dans les habitacles silencieux des véhicules électriques. En Chine, où les ventes de véhicules à nouvelle énergie ont connu une croissance significative, les fournisseurs locaux collaborent sur des mousses rigides pour le remplissage des espaces entre les modules de batterie. Ces mousses sont plus efficaces que les aérogels pour inhiber la propagation de l'emballement thermique. Grâce à leurs avantages en termes de réduction de masse et de sécurité, le rôle du polyuréthane dans les nomenclatures des véhicules s'élargit, entraînant une augmentation du contenu par véhicule dans les segments premium et grand public.

Essor de la production de mobilier et de matelas

La hausse des revenus disponibles en Asie-Pacifique apporte un gain de 0,7 point de pourcentage au marché de la mousse de polyuréthane, le plus visible en Inde et en Asie du Sud-Est. En 2025, le marché indien du meuble organisé a enregistré une croissance significative. Les matelas en mousse à mémoire de forme ont gagné une part notable du segment literie, les consommateurs délaissant la coco et le coton. Fin 2025, Sheela Foam a lancé une gamme de mousse flexible dans l'Uttarakhand. Cette initiative cible les villes de rang 2, où la pénétration des marques est en hausse. Parallèlement, en Chine, l'essor des ventes de meubles en ligne rationalise les délais de livraison. Les fabricants utilisent désormais des emballages en mousse compressée sous vide, réduisant significativement le volume d'expédition. Cette innovation soutient non seulement les modèles de vente directe aux consommateurs, mais réduit également le coût total rendu. Il en résulte un marché plus large pour les produits en mousse haut de gamme, notamment dans les segments sensibles aux prix.

Expansion des capacités de la chaîne du froid et de la réfrigération

L'essor de la logistique à température contrôlée ajoute 0,8 point de pourcentage à la croissance du marché de la mousse de polyuréthane, porté par les vaccins, les denrées alimentaires fraîches et l'épicerie en ligne. Le Fonds d'investissement public d'Arabie saoudite a alloué des ressources à un espace de stockage frigorifique à grande échelle, dont l'achèvement est prévu pour 2028. Le fonds a mis l'accent sur l'utilisation de panneaux rigides en polyuréthane à conductivité thermique améliorée pour renforcer la résistance à l'humidité. En 2025, l'Inde a accordé des subventions dans le cadre de son programme Pradhan Mantri Kisan Sampada Yojana, visant à accélérer la construction d'entrepôts réfrigérés. L'Inde a manifesté une préférence pour les panneaux sandwich en polyuréthane préfabriqués, qui peuvent être installés nettement plus rapidement que le béton coulé traditionnel sur site. Le secteur pharmaceutique est également moteur de cette dynamique ; l'expansion en 2024 du réseau de vaccins à ARNm de Pfizer a nécessité une isolation pour congélateurs à ultra-basse température. Cette exigence spécifique a été exclusivement satisfaite par du polyuréthane rigide associé à des panneaux à isolation sous vide. Compte tenu de la demande persistante de chaînes du froid robustes, l'appétit pour les systèmes de mousse haute performance devrait rester soutenu.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation plus stricte en matière de santé et d'environnement concernant les isocyanates | -0.6% | Mondial, avec l'Europe et l'Amérique du Nord les plus contraignantes | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières MDI/TDI | -0.4% | Mondial, avec l'Europe et l'Amérique du Nord les plus exposées | Court terme (≤ 2 ans) |

| Mousses biosourcées à base de mycélium/algues remplaçant le PU dans les emballages haut de gamme | -0.2% | Segments de niche en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementation plus stricte en matière de santé et d'environnement concernant les isocyanates

L'élargissement du contrôle réglementaire sur l'exposition aux diisocyanates réduit de 0,6 point de pourcentage la croissance du marché de la mousse de polyuréthane. En vertu de la règle sur les nouvelles utilisations significatives de 2024 de l'Agence de protection de l'environnement des États-Unis, les équipes de mousse projetée doivent porter des appareils respiratoires à air comprimé et utiliser une surveillance en temps réel. Cette obligation alourdit les dépenses annuelles de conformité pour chaque équipe, freinant l'adoption dans les rénovations à budget limité. Par ailleurs, la mise à jour du règlement REACH européen a abaissé la valeur limite d'exposition professionnelle au TDI. Ce changement oblige les transformateurs à investir dans des systèmes de mélange en circuit fermé. En 2025, la Proposition 65 de Californie a été mise à jour pour inclure le MDI. Cet ajout oblige les détaillants à étiqueter les produits avec des avertissements s'ils contiennent plus de 0,1 % de MDI[2]Office of Environmental Health Hazard Assessment, "Mise à jour de la Proposition 65," oehha.ca.gov. En conséquence, les fabricants de meubles se tournent de plus en plus vers les formulations soufflées à l'eau, bien qu'à un coût supérieur. Si des progrès sont réalisés dans les chimies de polyuréthane sans isocyanate, leur adoption commerciale à grande échelle est encore estimée à au moins cinq ans, principalement en raison des écarts de coût et de performance existants.

Volatilité des prix des matières premières MDI/TDI

De fortes variations des prix des diisocyanates ont comprimé les marges des transformateurs et limité les contrats à long terme. En Europe, les prix au comptant du MDI ont augmenté en raison d'arrêts sur les sites de BASF à Ludwigshafen et de Covestro à Dormagen. Les prix se sont toutefois repliés ensuite, soutenus par une hausse des exportations chinoises. Aux États-Unis, les cotations du TDI sur la côte du Golfe ont oscillé, influencées par des événements de force majeure et des droits antidumping. Face à ces fluctuations de marché, les transformateurs ont allongé leurs stocks de matières premières à titre défensif. Cette approche immobilise le fonds de roulement et réduit leur rendement du capital investi. Les fournisseurs intégrés, disposant d'une capacité de production captive de MDI/TDI, s'approprient des parts de marché en proposant des accords à prix fixes et des cycles de commande accélérés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les formats spéciaux surpassent la mousse flexible de grande diffusion

La mousse flexible a conservé 56,44 % de la part de marché de la mousse de polyuréthane en 2025, portée par les applications dans le mobilier, la literie et les sièges automobiles. Cependant, les blocs de commodité subissent une pression sur les marges due aux importations à bas coût, incitant les transformateurs nord-américains et européens à se tourner vers des gammes haute résilience et viscoélastiques qui commandent des primes de prix de 30 %. Les autres formats — mousse projetée, mousse à peau intégrée et mousse à mémoire de forme — devraient croître à un CAGR de 6,49 %, soit près du double du marché global. La mousse projetée bénéficie de sa capacité à étancher les cavités irrégulières, stimulant l'adoption en rénovation résidentielle dans le cadre des programmes de remboursement des services publics aux États-Unis. Les mousses à peau intégrée dans les volants et les accoudoirs gagnent en faveur à mesure que les intérieurs de véhicules électriques privilégient la qualité tactile, tandis que les mousses à mémoire de forme migrent des matelas haut de gamme vers les chaussures de sport et les coussins médicaux.

Les niches à forte croissance gagnent des parts de marché au sein de l'industrie de la mousse de polyuréthane en offrant des attributs de performance que les matériaux alternatifs peinent à égaler. Le segment américain de la mousse projetée s'est développé, stimulé par le remboursement de la loi sur la réduction de l'inflation pour les améliorations d'étanchéité à l'air. Les équipementiers automobiles ont exploité la technologie à peau intégrée pour minimiser la transmission des vibrations dans les habitacles de véhicules électriques, désormais dépourvus de bruit de moteur. Cette évolution a été renforcée par une étude de la SAE soulignant la réduction du bruit. Les mousses à mémoire de forme, auparavant limitées aux produits de sommeil, ont trouvé leur place dans les chaussures de course, grâce à l'introduction par Nike d'une semelle intermédiaire à double densité qui s'adapte au cycle de marche. Ces succès dans des secteurs diversifiés indiquent que les mousses de polyuréthane spéciales sont en passe de s'assurer une part significative des futurs investissements en innovation et des marges bénéficiaires.

Note: Les parts de segments de tous les segments individuels sont disponibles lors de l'achat du rapport

Par secteur d'utilisation finale : l'emballage en plein essor grâce à la logistique de la chaîne du froid

Le bâtiment et la construction ont absorbé 41,39 % du volume en 2025, soutenus par les mises à niveau obligatoires de l'isolation en Asie-Pacifique, en Europe et en Amérique du Nord. Pourtant, l'emballage est l'utilisation finale à la croissance la plus rapide avec un CAGR de 7,26 %, porté par l'épicerie en ligne et les produits pharmaceutiques sensibles à la température. D'ici 2027, Amazon vise à expédier la moitié de ses épiceries fraîches dans des sacs réutilisables doublés de polyuréthane. Cette décision fait suite à la reconnaissance que la mousse à cellules fermées peut maintenir des températures entre 2 °C et 8 °C pendant jusqu'à 48 heures, éliminant ainsi le besoin de packs réfrigérants. Pfizer est passé des expéditeurs en polystyrène aux expéditeurs en polyuréthane, réalisant une réduction du poids des emballages et une amélioration de la densité des palettes. Ce changement souligne le potentiel d'économies significatives sur les coûts de fret aérien.

Le secteur automobile, stimulé par l'essor des véhicules électriques et une teneur accrue en mousse par véhicule, se positionne comme le deuxième segment à la croissance la plus rapide du marché de la mousse PU. Les véhicules à nouvelle énergie bénéficient du polyuréthane utilisé pour les sièges, l'amortissement acoustique et l'isolation des batteries, contrairement aux modèles traditionnels à combustion interne. Par ailleurs, les secteurs de la literie et du mobilier en Asie-Pacifique sont sur une trajectoire de croissance régulière, alimentée par la hausse des revenus et une tendance à la premiumisation. La chaussure, l'électronique et d'autres applications de niche représentent collectivement une part significative de la demande. Notamment, le segment de la chaussure connaît une vague d'innovation, les marques cherchant à améliorer le retour d'énergie et à réduire leur empreinte carbone grâce à l'intégration de polyols biosourcés.

Note: Les parts de segments de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse géographique

L'Asie-Pacifique a dominé la consommation mondiale avec une part de 49,58 % en 2025 et est en voie de croître de 6,36 % par an jusqu'en 2031, le rythme régional le plus élevé. En 2024, la Chine a mis à jour sa norme GB 50189, augmentant les valeurs R d'isolation des murs dans les zones de chauffage. Ce changement a entraîné un passage du polystyrène expansé au polyuréthane rigide dans les projets commerciaux et résidentiels. Le marché indien du meuble organisé a connu une croissance significative en 2025. Cette hausse a coïncidé avec l'expansion des capacités de Sheela Foam, visant à répondre à la demande croissante de matelas en mousse à mémoire de forme dans les villes de rang 2. Le Japon et la Corée du Sud, malgré leur maturité de marché, capitalisent sur les innovations dans l'électronique et les batteries de véhicules électriques. Un exemple notable est la qualification par LG Energy Solution du polyuréthane à changement de phase amélioré pour la plateforme E-GMP, soulignant les avancées technologiques de la région. En Asie du Sud-Est, les investissements dans l'entreposage frigorifique, notamment au Vietnam et en Indonésie, sont soutenus par des incitations gouvernementales visant à réduire les pertes alimentaires post-récolte.

L'Amérique du Nord représentait une part de marché significative en 2025 et a enregistré une croissance régulière sur le marché américain de la mousse de polyuréthane. Les rénovations par mousse projetée et les boîtiers de batteries de véhicules électriques ont largement porté cette dynamique. Un contributeur majeur à cette croissance a été les remboursements Home Energy de la loi américaine sur la réduction de l'inflation, qui ont stimulé une augmentation des installations de mousse projetée en 2025. Les propriétaires ont profité de ces remboursements pour réduire les coûts d'installation. Parallèlement, le Code national du bâtiment canadien 2025 oriente les constructeurs vers le bardage rigide en mousse en imposant une isolation continue dans toutes les zones climatiques. En 2025, le Mexique, avec une solide base de production de véhicules, assiste à une tendance où les équipementiers américains intègrent une teneur plus élevée en polyuréthane. Cette démarche s'inscrit dans leur stratégie de rapprochement de l'assemblage de véhicules électriques, garantissant la conformité aux exigences de contenu régional.

L'Europe suit une trajectoire de croissance régulière dans l'industrie de la mousse de polyuréthane. La région est confrontée à des réglementations strictes sur les isocyanates tout en poursuivant agressivement ses objectifs de rénovation. La directive sur la performance énergétique des bâtiments impose un taux de rénovation annuel pour les bâtiments publics. Cette directive favorise la mousse projetée haute efficacité, même face au défi des coûts de conformité de main-d'œuvre élevés. L'Amérique du Sud et le Moyen-Orient et l'Afrique, représentant collectivement une part notable de la demande mondiale, connaissent une croissance robuste. Au Brésil, les municipalités incitent les bâtiments certifiés LEED avec des remises sur la taxe foncière, entraînant une adoption accrue de l'isolation en polyuréthane. En Arabie saoudite, un investissement substantiel dans le stockage frigorifique stimule la demande de panneaux rigides. Parallèlement, en Afrique du Sud, l'ajout de nouvelles capacités solaires en 2025 favorise l'utilisation du transport isolé en polyuréthane pour l'exportation de denrées périssables.

Paysage concurrentiel

Le marché de la mousse PU est modérément fragmenté. La plateforme Cardyon de Covestro, commercialisée en 2024, intègre jusqu'à 20 % de CO₂ capturé dans les polyols et a obtenu des bons de commande d'équipementiers automobiles européens cherchant à réduire leurs émissions de portée 3 sans compromettre la résistance aux chocs. BASF a suivi en 2025 avec Lupranat Bio, un MDI à base d'acide gras d'huile de tall ciblant les clients du mobilier et de la literie soumis à des engagements d'empreinte carbone de la part des détaillants. Les startups exploitent les espaces vierges dans les batteries de véhicules électriques et les emballages pour la chaîne du froid, où les acteurs établis ont une expertise de domaine limitée. À mesure que les indicateurs de durabilité et le contrôle qualité en temps réel gagnent en importance, les acteurs disposant de positions intégrées en matières premières, de technologies à faible teneur en carbone vérifiées et d'analyses de fabrication avancées sont en position de consolider leurs parts.

Leaders du secteur de la mousse polyuréthane

-

Covestro AG

-

BASF SE

-

Dow

-

Huntsman International LLC

-

Wanhua Chemical Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : UFP Technologies a renforcé sa présence dans les applications de mousse polyuréthane de qualité médicale grâce à l'acquisition d'AQF Medical, consolidant son expertise dans les solutions de mousse spécialisées. Cette initiative stratégique devrait stimuler l'innovation et la concurrence sur le marché de la mousse polyuréthane.

- Juillet 2024 : BASF a lancé Haptex 4.0, une solution polyuréthane entièrement recyclable pour le cuir synthétique. Cette innovation supprime la nécessité de séparer les couches lors du recyclage, établissant une nouvelle norme en matière de matériaux durables pour la chaussure, les intérieurs automobiles et le mobilier.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la mousse de polyuréthane comme l'ensemble des mousses de polyuréthane flexibles, rigides et projetées fraîchement fabriquées qui quittent le producteur ou le transformateur et entrent dans les circuits commerciaux, exprimées en tonnes métriques. Nous suivons les volumes entrant dans la construction, la literie et le mobilier, l'automobile, l'emballage, l'électronique et d'autres utilisations industrielles plus restreintes, pays par pays.

Exclusion du périmètre : les mousses recyclées rebonded, les élastomères polyurée et les systèmes de remplissage de cavités en usine restent en dehors de cette étude.

Aperçu de la segmentation

-

Par type

- Mousse flexible

- Mousse rigide

- Autres types (mousse projetée, mousse à peau intégrée, mousse à mémoire de forme)

-

Par secteur d'utilisation finale

- Bâtiment et construction

- Literie et mobilier

- Chaussure

- Automobile

- Électronique

- Emballage

- Autres secteurs d'utilisation finale (dispositifs médicaux, textiles et habillement, aérospatiale)

-

Par géographie

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des formulateurs de mousse, des fabricants de panneaux, des assembleurs de matelas et des distributeurs régionaux en Asie-Pacifique, en Amérique du Nord, en Europe et dans le Golfe. Les entretiens ont permis de clarifier les densités moyennes des plaques, les taux de rebut, les variations saisonnières et le taux d'utilisation des capacités post-pandémie, nous permettant de valider les hypothèses de bureau et d'affiner les bilans de consommation apparente.

Recherche documentaire

Nous avons commencé par les données publiques fondamentales telles que les codes commerciaux UN Comtrade, les statistiques de production d'Eurostat, les données sur les plastiques de l'US Geological Survey et les séries de dépenses de construction d'organismes tels que la FIEC et le Bureau du recensement des États-Unis. Les tendances en matière de brevets issues de Questel, les mises à jour des codes d'efficacité énergétique des bâtiments publiées par l'Agence internationale de l'énergie et les notes sur la demande d'isolation du tableau de bord logement de la Banque mondiale nous ont aidés à évaluer la demande des utilisateurs finaux. Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse ont fourni des orientations sur les prix, que nous avons associées aux notes des associations professionnelles de sources telles que PU Europe et le Center for the Polyurethanes Industry. Si nécessaire, nous avons consulté D&B Hoovers et Dow Jones Factiva pour des ventilations de revenus standardisées. Ces sources sont données à titre indicatif ; de nombreuses autres publications ont été consultées pour des recoupements et du contexte.

Dimensionnement du marché et prévisions

Une construction de consommation apparente descendante part de la production nationale et du commerce net, suivie d'ajustements pour les utilisations captives connues. Des tests ascendants sélectifs, tels que le prix de vente moyen des panneaux échantillonnés × les pieds carrés de panneaux et les comptages d'unités de coussins de siège, servent de filtres de vraisemblance. Les principaux moteurs du modèle comprennent les nouvelles constructions de logements, la production de réfrigérateurs, les constructions de véhicules légers, la croissance des colis de commerce électronique, les écarts de prix MDI/TDI et les réglementations sur les valeurs R d'isolation. Une régression multivariée sur ces indicateurs sous-tend les prévisions 2025-2030 ; l'analyse de scénarios délimite les cas hauts et bas lorsque des chocs politiques ou sur les matières premières sont plausibles.

Cycle de validation des données et de mise à jour

Nous effectuons des analyses de variance par rapport aux trajectoires historiques, signalons les valeurs aberrantes et redirigeons les requêtes vers des experts avant validation finale. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires en cas d'arrêts d'usines importants, de changements de politique ou de fortes variations des matières premières modifiant notre référence.

Pourquoi la référence de Mordor Intelligence sur la mousse de polyuréthane reste solide

Les estimations publiées diffèrent souvent parce que les entreprises mélangent valeur et volume, intègrent les produits CASE en aval ou appliquent des cadences de mise à jour variables.

Les principaux facteurs d'écart ici incluent l'approche volume en premier de Mordor Intelligence, son exclusion des composites et des adhésifs, et notre rythme de mise à jour annuel, tandis que d'autres publient des instantanés de revenus basés sur des regroupements chimiques plus larges ou des grilles de prix plus anciennes. Les conversions de devises et les hypothèses divergentes d'inflation des prix de vente moyens élargissent encore davantage l'écart.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,23 millions de tonnes (2025) | Mordor Intelligence | - |

| 55,70 milliards USD (2024) | Consultance mondiale A | Combine les mousses avec les revêtements et comptabilise les marges des distributeurs |

| 46,94 milliards USD (2024) | Revue professionnelle B | Exclut la mousse projetée et utilise les prix antérieurs à 2023 pour les grades rigides |

La comparaison montre que lorsque le périmètre, la métrique et l'année de prix sont alignés, la référence volumique disciplinée et actualisée annuellement de Mordor Intelligence offre aux décideurs un point de départ traçable et reproductible sur lequel ils peuvent compter.

Questions clés traitées dans le rapport

Quelle est la taille du marché de la mousse polyuréthane en 2026 ?

La taille du marché de la mousse polyuréthane est de 15,88 millions de tonnes en 2026, avec une prévision d'atteindre 19,61 millions de tonnes d'ici 2031, enregistrant un CAGR de 4,31 %.

Quelle région connaît la croissance la plus rapide en matière de demande de mousse polyuréthane ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR attendu de 6,36 % jusqu'en 2031, porté par le renforcement des codes énergétiques des bâtiments et l'expansion du réseau de la chaîne du froid.

Quelle utilisation finale devrait générer le plus grand volume supplémentaire ?

L'emballage, notamment pour la chaîne du froid et l'épicerie en ligne, devrait croître à un CAGR de 7,26 %, le plus élevé parmi toutes les utilisations finales.

Quel est le principal obstacle réglementaire auquel font face les producteurs de mousse polyuréthane ?

Le durcissement des limites d'exposition aux isocyanates en Europe et en Amérique du Nord augmente les coûts de conformité et ralentit l'adoption de la mousse projetée.

Comment les entreprises leaders améliorent-elles leurs références en matière de durabilité ?

Des fournisseurs intégrés tels que Covestro et BASF ont commercialisé des polyols biosourcés et des grades de MDI intégrant du CO₂ capturé ou des dérivés de tall oil, réduisant l'empreinte carbone des produits sans sacrifier les performances.

Dernière mise à jour de la page le: