Taille et part du marché du polyéthylène téréphtalate (PET)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

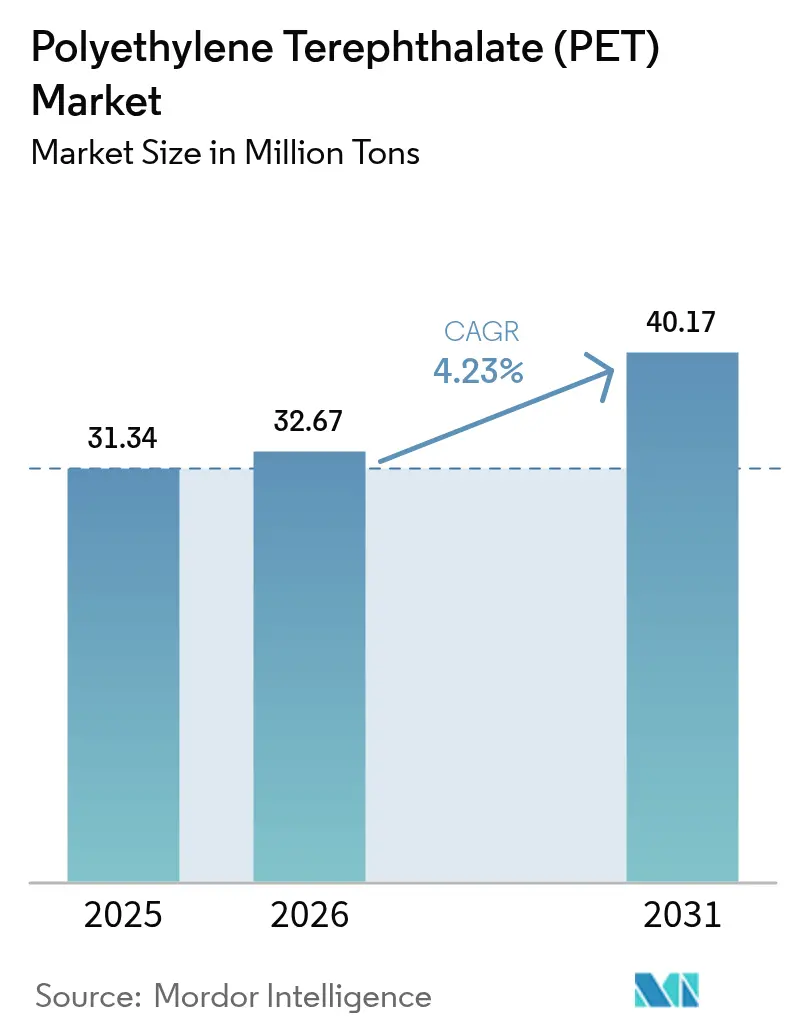

| Volume du Marché (2026) | 32.67 Millions de tonnes |

| Volume du Marché (2031) | 40.17 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

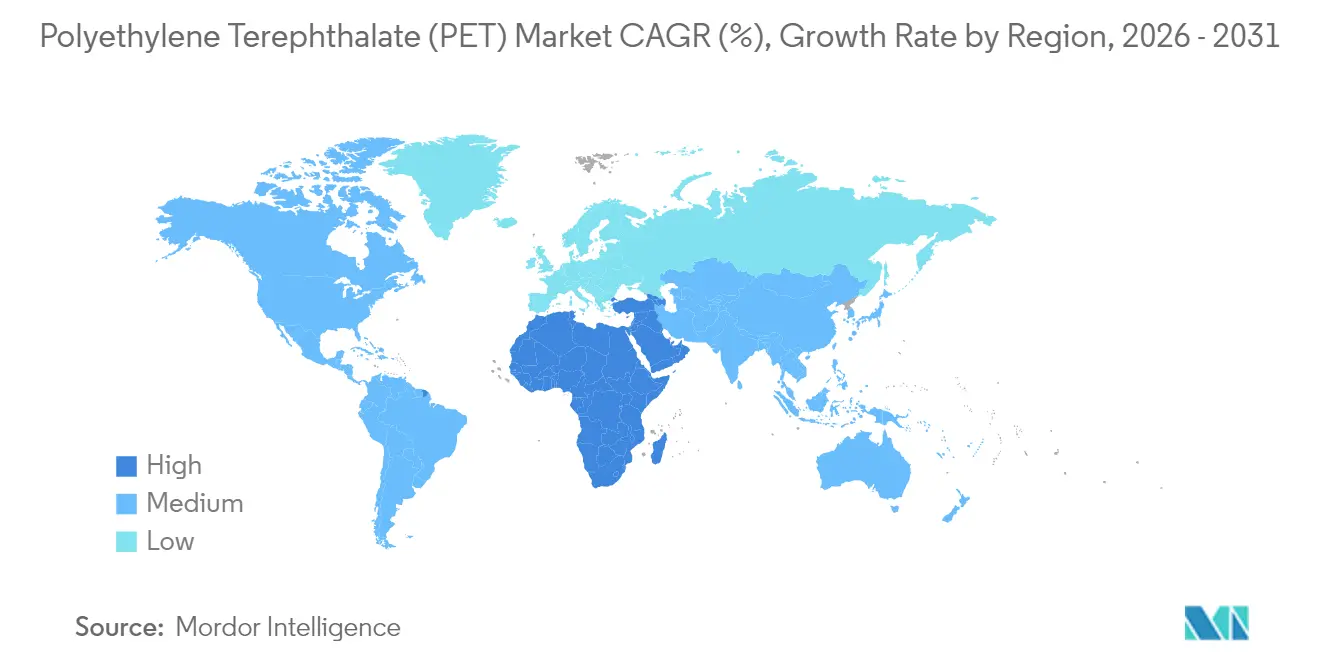

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

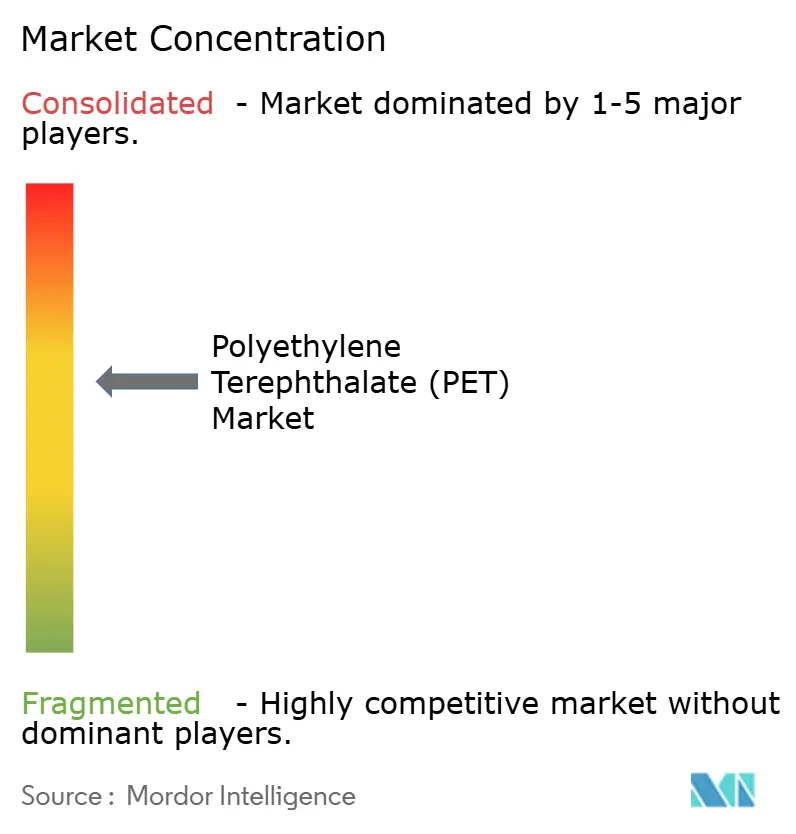

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyéthylène téréphtalate (PET) par Mordor Intelligence

La taille du marché du polyéthylène téréphtalate est estimée à 32,67 millions de tonnes en 2026, en progression par rapport à la valeur de 31,34 millions de tonnes de 2025, avec des projections pour 2031 atteignant 40,17 millions de tonnes, soit une croissance de 4,23 % en CAGR sur la période 2026-2031. Cette croissance repose sur l'équilibre du matériau entre performance barrière, compétitivité des coûts et recyclabilité, ce qui renforce son rôle dans l'emballage des boissons, même si l'électronique et les textiles techniques élargissent la base d'applications. La demande robuste en Asie-Pacifique, l'expansion des mandats réglementaires en matière de contenu recyclé et les avancées technologiques dans le recyclage chimique soutiennent l'expansion des volumes. Les engagements de durabilité des propriétaires de marques créent des débouchés prévisibles pour le rPET (polyéthylène téréphtalate recyclé), tandis que les achats axés sur les coûts dans les marchés émergents soutiennent la demande en résine vierge. La volatilité des matières premières et les menaces de substitution par le PEF (polyéthylène furanoate) ou l'aluminium constituent des vents contraires ; néanmoins, les investissements dans les systèmes en boucle fermée et les grades spéciaux positionnent le marché du PET (polyéthylène téréphtalate) pour une croissance diversifiée.

Principaux enseignements du rapport

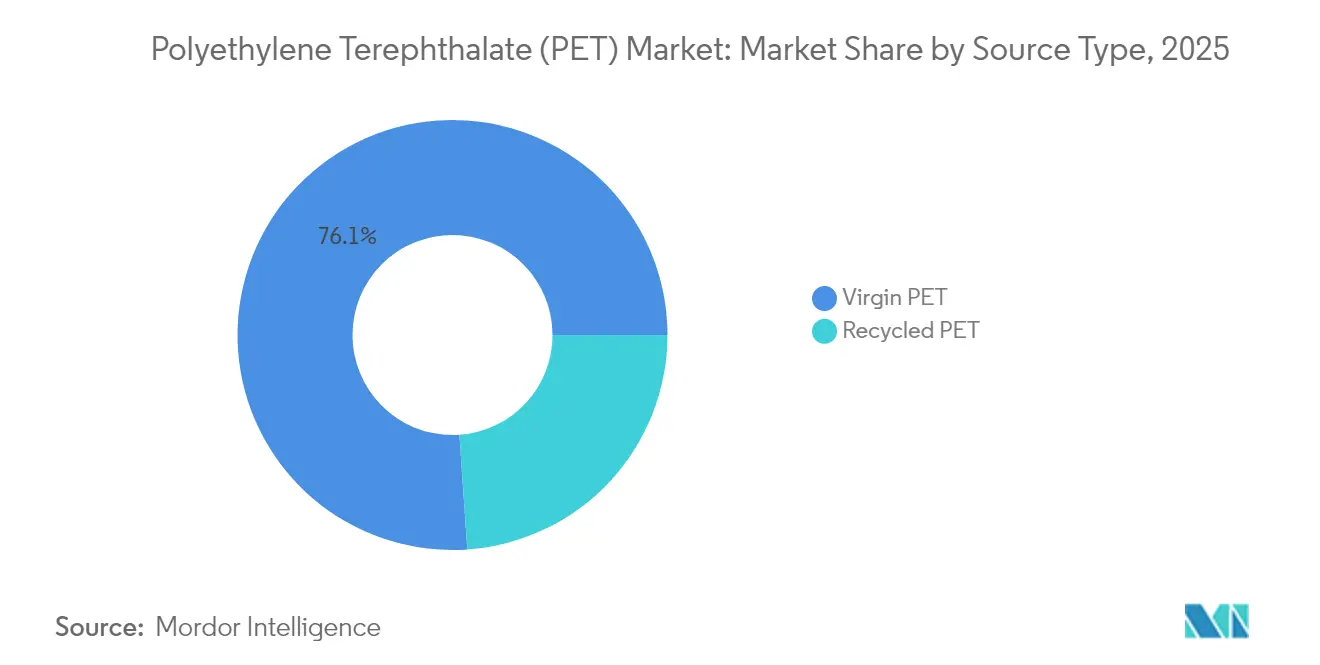

- Par type de source : la résine vierge représentait 76,10 % de la taille du marché du polyéthylène téréphtalate (PET) en 2025, tandis que le polyéthylène téréphtalate (PET) recyclé progresse à un CAGR de 8,02 % jusqu'en 2031.

- Par secteur d'utilisation finale : l'emballage a capté 96,10 % de la demande en 2025 ; l'électricité et l'électronique est le segment à la croissance la plus rapide avec un CAGR de 5,55 % jusqu'en 2031.

- Par géographie : l'Asie-Pacifique représentait 47,10 % du volume de 2025 ; la région Moyen-Orient et Afrique devrait se développer à un CAGR de 5,05 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du polyéthylène téréphtalate (PET)

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (%) ~ sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Transition vers le recyclage en boucle fermée bouteille à bouteille | +1.2% | Mondial ; plus prononcé dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance rapide des emballages PET aseptiques et à chaud dans les marchés émergents | +0.9% | Cœur Asie-Pacifique ; répercussion sur le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Expansion du PET de grade filament dans les textiles techniques | +0.7% | Pôles automobiles dans le monde entier | Long terme (≥ 4 ans) |

| Engagements des propriétaires de marques pour 50 % de contenu rPET d'ici 2030 | +0.8% | Principalement Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Mandats gouvernementaux sur la substitution des plastiques à usage unique | +0.5% | UE en tête ; adoption croissante en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers le recyclage en boucle fermée bouteille à bouteille

Les taux de collecte de 75 % pour les bouteilles en polyéthylène téréphtalate (PET) destinées aux boissons en Europe en 2024 ont porté la teneur en matière recyclée dans les nouvelles bouteilles à 24 %, se rapprochant du seuil de 25 % imposé à fin 2025.[1]Petcore Europe, "Rapport 2024 sur le recyclage du PET," petcore-europe.org Les flocons de haute qualité détournés des applications de barquettes ont resserré l'offre régionale et maintenu les primes du rPET (polyéthylène téréphtalate recyclé) européen près de 750 à 800 USD par tonne au-dessus de la résine vierge. Les limites du recyclage mécanique stimulent les investissements dans la glycolyse catalytique et la pyrolyse, bien que les coûts de montée en puissance et la variabilité des matières premières freinent l'impact immédiat. Les multinationales continuent de cofinancer des infrastructures pour sécuriser les matières premières, redéfinissant ainsi les stratégies d'approvisionnement à long terme au sein du marché du polyéthylène téréphtalate (PET).

Croissance rapide des emballages PET aseptiques et à chaud dans les marchés émergents

Les marchés émergents d'Asie du Sud-Est et d'Amérique latine accélèrent l'adoption des bouteilles thermorésistantes en raison des lacunes persistantes de la chaîne du froid. La résistance thermique du polyéthylène téréphtalate (PET) permet une durée de conservation à température ambiante pour les jus et les boissons laitières, réduisant les pertes dans les zones où l'alimentation électrique est peu fiable.[2]Tekra Corporation, "PET thermorésistant dans l'emballage aseptique," tekra.com La tarification premium des grades thermorésistants favorise les acteurs établis disposant d'équipements spécialisés, tandis que les régulateurs citent de plus en plus l'emballage aseptique comme un pilier de la politique de sécurité alimentaire. Cette tendance élargit le marché du polyéthylène téréphtalate (PET) au-delà des boissons gazeuses et soutient les transformateurs de résine régionaux qui investissent dans la modernisation du moulage par étirage-soufflage.

Expansion du PET de grade filament dans les textiles techniques

Les réglementations en matière de sécurité automobile et les programmes d'électrification stimulent la demande de fils PET à haute ténacité pour les ceintures de sécurité, les airbags et l'isolation des batteries. La résine de grade filament doit maintenir une stabilité dimensionnelle face aux variations de température, ce qui nécessite un contrôle précis de la viscosité intrinsèque et des packages d'additifs. Les fabricants d'électronique adoptent des substrats PET sous forme de film pour les circuits imprimés flexibles et les écrans pliables, ce qui stimule la demande de résine spécialisée. Ces débouchés à haute valeur ajoutée diversifient les sources de revenus, renforçant la résilience face aux volumes cycliques de boissons sur l'ensemble du marché du PET.

Engagements des propriétaires de marques pour 50 % de contenu rPET (polyéthylène téréphtalate recyclé) d'ici 2030

Les objectifs des entreprises influencent les décisions relatives à la composition de la résine ; toutefois, la révision par Coca-Cola de son objectif mondial de rPET à 30-35 % d'ici 2035 souligne les goulots d'étranglement de l'approvisionnement et les pressions sur les coûts. L'objectif de PepsiCo d'atteindre 100 % de rPET pour sa marque phare aux États-Unis d'ici 2030 demeure, illustrant les différences de faisabilité régionale. La visibilité de la demande encourage les recycleurs à financer des expansions de lavage et de granulation, bien que l'écart entre les engagements et l'offre disponible maintienne des primes élevées, notamment en Europe et en Amérique du Nord. Les marques se différencient par leurs arguments de durabilité, influençant les préférences des consommateurs sur le marché du PET.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) ~ sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières PX (paraxylène) et MEG (monoéthylène glycol) | -1.1% | Mondiale ; Asie-Pacifique la plus exposée | Court terme (≤ 2 ans) |

| Risque de surapprovisionnement lié au déclassement bouteille-vers-fibre | -0.6% | Régions de recyclage matures | Moyen terme (2-4 ans) |

| Menace de substitution par le PEF et l'aluminium | -0.4% | Segments premium en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières PX (paraxylène) et MEG (monoéthylène glycol)

Le paraxylène (PX) et le monoéthylène glycol (MEG) représentent environ 85 % du coût variable du PET, liant les marges aux fluctuations du prix du pétrole brut. Les complexes asiatiques intégrés bénéficient d'avantages logistiques, tandis que les producteurs européens et nord-américains absorbent des primes de fret et d'énergie. Les perturbations géopolitiques et les contraintes d'expédition ont récemment creusé les écarts de prix interrégionaux, érodant la compétitivité à l'exportation des usines indépendantes. Les outils de couverture offrent un soulagement partiel, mais augmentent la complexité des contrats, en particulier pour les petits transformateurs ne disposant pas d'une solidité financière suffisante.

Menace de substitution par le PEF et l'aluminium

Le PEF biosourcé offre une barrière à l'oxygène 10 à 15 fois supérieure à celle du PET, séduisant les marques de boissons premium en quête de différenciation, mais la capacité mondiale reste inférieure à 50 kilotonnes et les prix sont supérieurs de 30 % à ceux du PET. [3]Packaging Europe, "PEF vs. PET : performance barrière," packagingeurope.com Les canettes en aluminium gagnent du terrain dans les boissons artisanales grâce à des boucles de recyclage matures, malgré une production énergivore. Les coûts de transition liés aux lignes de moulage et aux chaînes d'approvisionnement ancrent encore les marques grand public sur le marché du PET, mais une innovation continue en matière de revêtements barrières et de matières premières bas carbone est nécessaire pour contrer le risque de substitution à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : les grades recyclés dépassent le vierge

La résine vierge représentait 76,10 % des expéditions mondiales en 2025 — soit environ 23,85 millions de tonnes — grâce à son efficacité en termes de coûts et à sa qualité uniforme. Le PET recyclé, à un peu moins de 7,5 millions de tonnes, affiche la projection de CAGR la plus élevée à 8,02 %, les mandats et les objectifs des marques stimulant la demande. L'Europe a mené l'adoption, avec 39 % du rPET produit localement réintégrant les bouteilles en 2024, mais la tension sur les matières premières et les lacunes en matière de collecte sélective ont maintenu des primes de prix de 150 à 200 USD par tonne au-dessus du vierge en Amérique du Nord et jusqu'à 800 USD par tonne dans l'UE (Union européenne).

Les limites du recyclage mécanique en termes de couleur et de contamination ont accéléré l'intérêt pour la dépolymérisation chimique, bien que l'intensité capitalistique freine un déploiement généralisé avant 2028. Les investissements dans les lignes de granulation de qualité alimentaire élargissent la fraction de rPET utilisable, réduisant l'écart de coût. Les fournisseurs de résine vierge se couvrent avec des unités de recyclage captives pour sécuriser l'accès aux balles, recadrant la concurrence le long du continuum vierge-recyclé sur le marché du PET en évolution.

Par secteur d'utilisation finale : l'électronique accélère

Les applications d'emballage représentaient 96,10 % de la demande en 2025, reflétant l'optimisation du PET pour les conteneurs de boissons, d'aliments et de soins personnels. La croissance des boissons dans les régions en développement soutient le volume de base. L'électricité et l'électronique, bien que modestes en tonnage, sont prévues à un CAGR de 5,55 % jusqu'en 2031, les écrans flexibles, les circuits imprimés et les films d'isolation migrant vers des substrats PET nécessitant une haute résistance diélectrique et une stabilité dimensionnelle. Les constructeurs automobiles spécifient des fils PET pour les ceintures de sécurité et les tissus d'airbags, réduisant davantage la part de l'emballage en termes de valeur.

L'expansion de l'électronique exige une résine ultra-pure avec une distribution de masse molaire étroite, poussant les fabricants de résine à installer des lignes de production dédiées. La capture de valeur par kilogramme dépasse celle de l'emballage de commodité, améliorant la composition des marges. L'industrie et la machinerie ainsi que la construction absorbent des films et feuilles spéciaux pour le vitrage de protection et l'isolation, ancrant des débouchés diversifiés face à l'évolution des normes de durabilité. Ces évolutions répartissent progressivement les revenus au-delà de l'emballage sur le marché du PET.

Analyse géographique

L'Asie-Pacifique dominait avec 47,10 % du volume de 2025, soit près de 14,8 millions de tonnes, grâce à la capacité intégrée en matières premières et à la demande croissante des consommateurs. La Chine conserve la plus grande base de production, tandis que la consommation de l'Inde s'accélère portée par la croissance des aliments emballés et les investissements dans le recyclage. Des nations d'Asie du Sud-Est telles que l'Indonésie et la Thaïlande ajoutent des capacités pour desservir les pôles régionaux de boissons et de textiles. Indorama Ventures a renforcé son empreinte locale via une coentreprise avec Varun Beverages, illustrant la stratégie consistant à associer l'échelle à l'accès au marché local.

L'Europe et l'Amérique du Nord contribuent à des parts plus modestes mais sont en tête en matière de cadres réglementaires stimulant l'adoption du rPET. L'UE a enregistré un taux de recyclage des bouteilles en PET de 75 % en 2024, propulsant la demande intérieure de rPET au-dessus des normes mondiales. Les coûts élevés de l'énergie et de la main-d'œuvre pèsent sur les producteurs locaux, mais la proximité des propriétaires de marques en quête d'emballages bas carbone soutient une production spécialisée à haute valeur ajoutée. L'Amérique du Nord bénéficie de l'économie des matières premières issues du gaz de schiste ; toutefois, la pression des importations en provenance d'Asie modère les gains de marge, poussant les producteurs vers les grades techniques et recyclés pour rester compétitifs sur le marché du PET.

La région Moyen-Orient et Afrique affichait les perspectives de CAGR les plus rapides à 5,05 %. Les producteurs du Golfe exploitent des matières premières avantageuses, et des entreprises telles que Borouge prévoient une capacité dépassant 6,6 millions de tonnes par an d'ici 2028, ciblant les exportations vers l'Asie et l'Afrique. La demande intérieure augmente avec l'urbanisation et les dépenses d'infrastructure, notamment pour l'eau en bouteille et les boissons laitières. L'instabilité politique et la rareté de l'eau posent des défis, mais l'économie des matières premières et la situation géographique entre l'Europe et l'Asie offrent des routes maritimes stratégiques.

Paysage concurrentiel

Le marché mondial du polyéthylène téréphtalate (PET) est modérément concentré. Les entreprises européennes et nord-américaines se tournent vers les films spéciaux, les grades médicaux et les technologies de recyclage chimique pour défendre leurs marges face aux exportations asiatiques à bas prix. SABIC et Borouge ajoutent des capacités au Moyen-Orient avec une orientation export, tirant parti de l'éthylène glycol et du paraxylène avantageux. Les mouvements stratégiques comprennent la débottlenisation des capacités, les coentreprises pour l'approvisionnement en flocons de bouteilles et l'octroi de licences de technologies de glycolyse. Les entreprises améliorant les capacités de revêtement barrière ou de matières premières biosourcées se positionnent sur les segments premium, résilients aux cycles de commodité sur le marché du PET. La course pour sécuriser les matières premières post-consommation intensifie la concurrence au stade de la collecte, influençant le prix des balles et la disponibilité régionale.

Leaders du secteur du polyéthylène téréphtalate (PET)

Indorama Ventures Public Co. Ltd.

Sinopec (China Petrochemical Corporation)

Alpek S.A.B. de C.V.

Far Eastern New Century Corporation

SABIC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : Polyplex, un producteur de films polyester basé aux États-Unis, a dévoilé des plans d'expansion de son site de production à Decatur, en Alabama, avec un démarrage des opérations prévu en 2025. Le site a introduit une nouvelle ligne de polyéthylène téréphtalate biorienté (BOPET) d'une capacité annuelle de 50 000 tonnes.

- Octobre 2024 : Suntory Group, un brasseur et distillateur japonais de renom, a dévoilé des plans pour lancer des bouteilles en polyéthylène téréphtalate (PET). Ces bouteilles innovantes, fabriquées à partir de paraxylène issu d'huiles de cuisson usagées (UCO), seront proposées dans certains produits. Cette initiative permettra de produire environ 45 millions de bouteilles PET utilisant le matériau dérivé des UCO.

Périmètre du rapport mondial sur le marché du polyéthylène téréphtalate (PET)

L'automobile, le bâtiment et la construction, l'électricité et l'électronique, l'industrie et la machinerie, et l'emballage sont couverts en tant que segments par secteur d'utilisation finale. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| PET vierge |

| PET recyclé (rPET) |

| Automobile |

| Bâtiment et construction |

| Électricité et électronique |

| Industrie et machinerie |

| Emballage |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de source | PET vierge | |

| PET recyclé (rPET) | ||

| Par secteur d'utilisation finale | Automobile | |

| Bâtiment et construction | ||

| Électricité et électronique | ||

| Industrie et machinerie | ||

| Emballage | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, la machinerie industrielle, l'électricité et l'électronique, et autres sont les secteurs d'utilisation finale pris en compte dans le marché du polyéthylène téréphtalate.

- Résine - Dans le cadre de cette étude, la résine de polyéthylène téréphtalate vierge sous formes primaires telles que liquide, poudre, granulé, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail contraignants. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche plastique peut être à l'état fondu, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont assemblés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est désigné par le degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre noyées dans une matrice de résine. Ces matériaux ont une haute résistance à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, carbone, aramide ou basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone comportant de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont résistants tout en étant faciles à usiner. Parmi les fluoropolymères les plus courants figurent le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Kevlar est le nom couramment utilisé pour la fibre d'aramide, qui était initialement une marque Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en Para-aramide et Méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres transformées en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, durabilité et élasticité. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé en bouteille ou en contenant en polyéthylène téréphtalate (PET). |

| Compoundage du plastique | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en homogénéisant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont dosés automatiquement avec des points de consigne fixes, généralement par des doseurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, constituent les éléments de base de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères constituée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit de la forme de base du plastique qui n'a jamais été utilisée, transformée ou élaborée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par une modélisation par régression (si nécessaire).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement