Taille et Part du Marché de la Cardiologie Vétérinaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

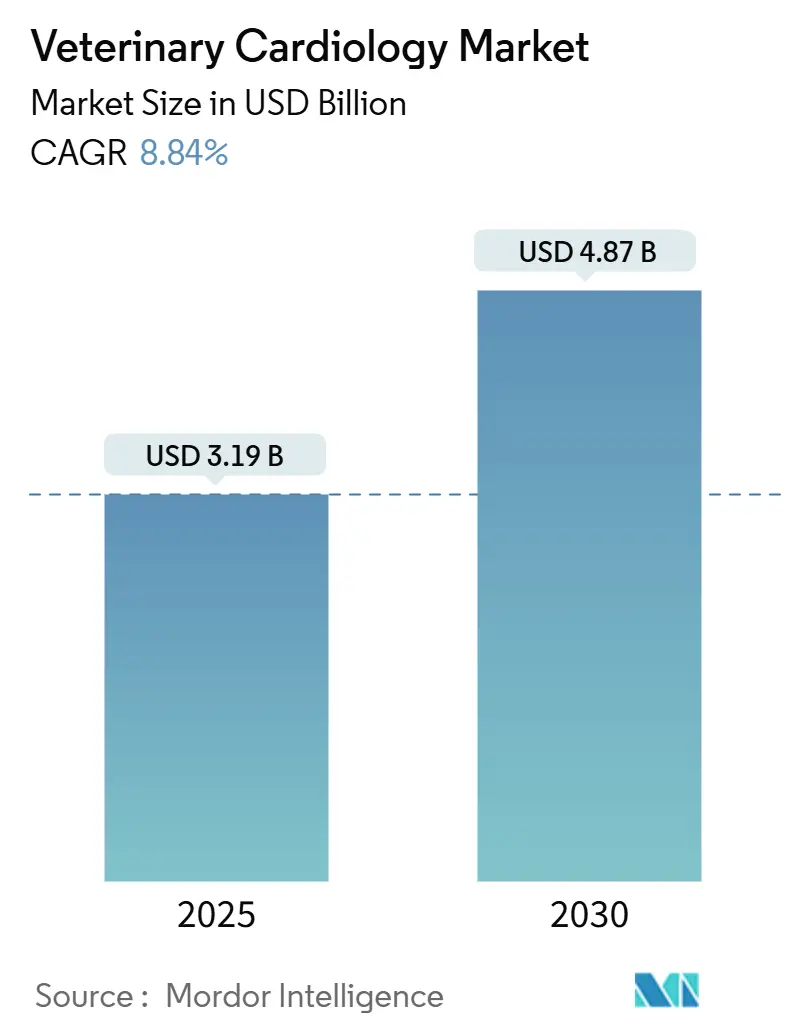

| Taille du Marché (2025) | 3.19 Milliards de dollars |

| Taille du Marché (2030) | 4.87 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.84% CAGR |

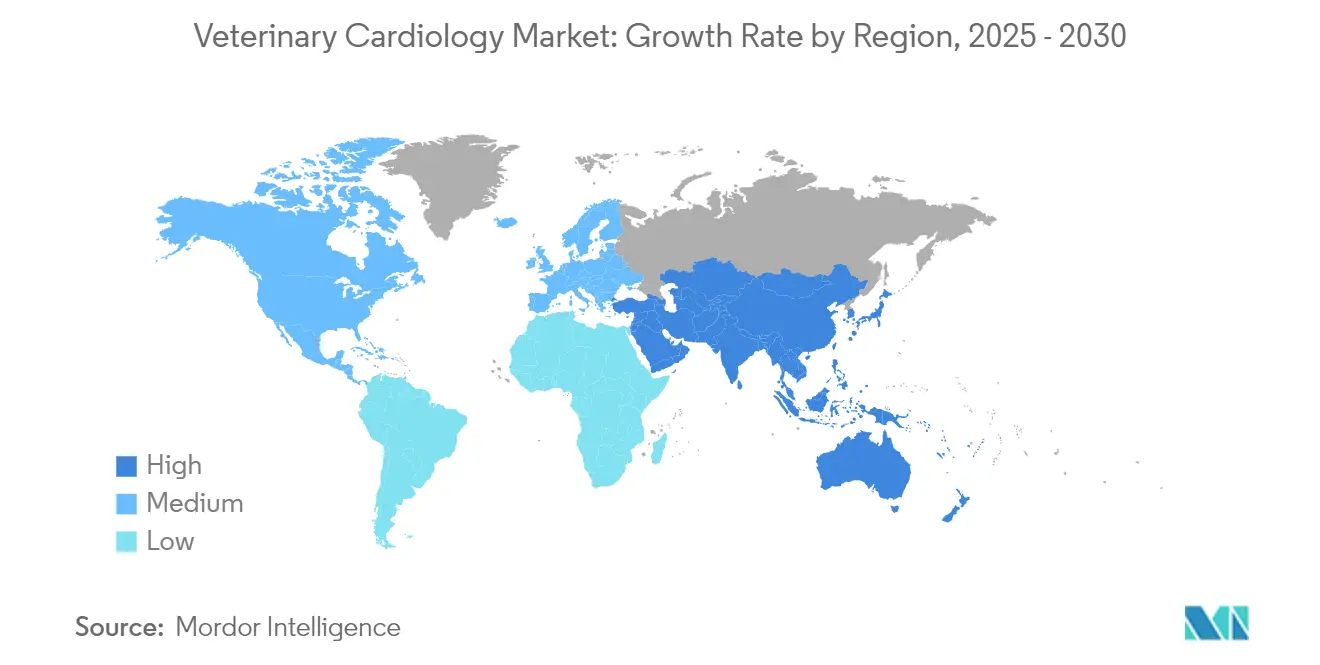

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Cardiologie Vétérinaire par Mordor Intelligence

La taille du Marché de la Cardiologie Vétérinaire est estimée à 3,19 milliards USD en 2025, et devrait atteindre 4,87 milliards USD d'ici 2030, à un TCAC de 8,84% au cours de la période de prévision (2025-2030).

Aperçu du Marché de la Cardiologie Vétérinaire

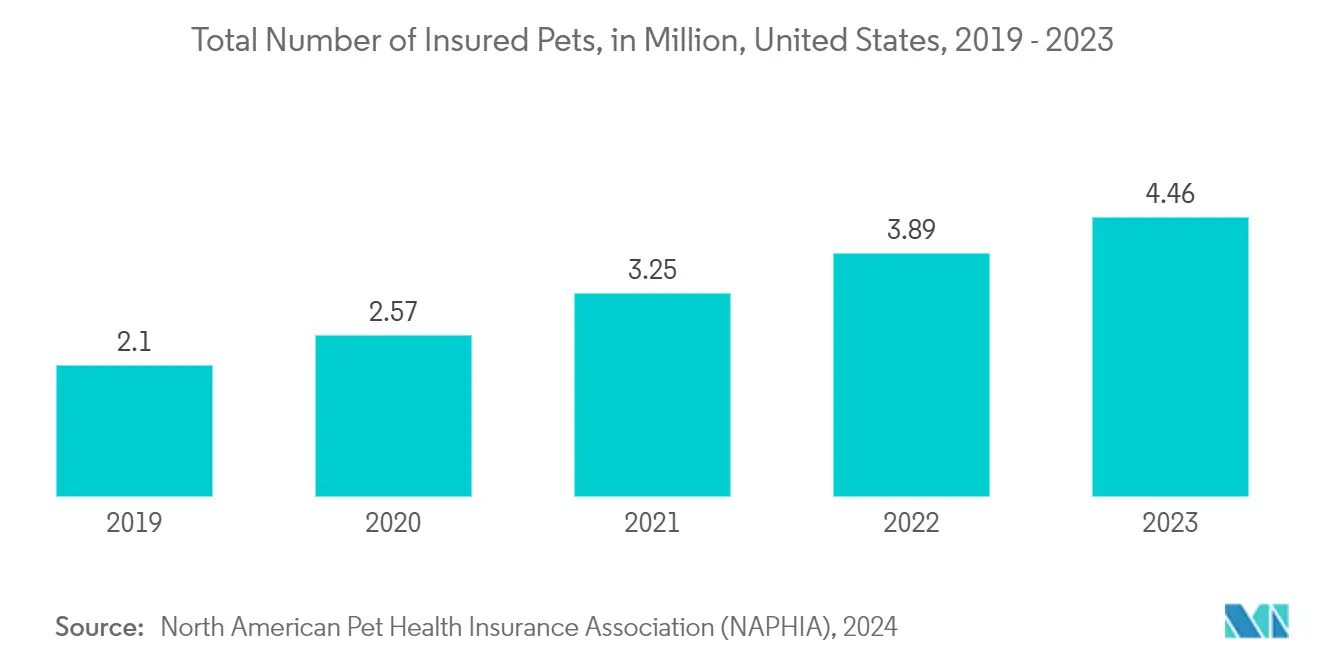

L'industrie de la cardiologie vétérinaire connaît une transformation significative, portée par l'augmentation du nombre de propriétaires d'animaux de compagnie et la hausse des dépenses en matière de santé animale. Le secteur de l'assurance pour animaux de compagnie en Amérique du Nord a affiché une croissance remarquable, avec une augmentation de 21,9% en 2023, propulsant l'industrie au-delà du seuil de 4 milliards USD, selon l'Association nord-américaine d'assurance santé pour animaux de compagnie (NAPHIA). Cette progression de la couverture d'assurance a permis à davantage de propriétaires d'animaux de compagnie de recourir à des traitements cardiaques avancés pour leurs animaux. L'expansion des établissements et cliniques vétérinaires spécialisés dans les principaux marchés a créé une infrastructure solide pour la prestation de soins cardiaques sophistiqués. De plus, l'intégration de solutions de santé numérique et de plateformes de télémédecine a amélioré l'accès aux services de cardiologie vétérinaire, bénéficiant particulièrement aux propriétaires d'animaux de compagnie dans les zones éloignées.

Les avancées technologiques ont révolutionné les capacités diagnostiques et thérapeutiques en cardiologie vétérinaire. La mise en œuvre réussie de techniques chirurgicales mini-invasives, telles que les procédures pionnières de réparation de la valve mitrale, a considérablement amélioré les résultats des traitements. Par exemple, le programme pionnier de chirurgie à cœur ouvert du Collège de Médecine Vétérinaire de l'Université de Floride a réalisé plus de 40 chirurgies réussies au cours de sa première année d'activité en 2023-2024, selon un article publié par le collège en août 2024. L'adoption de technologies d'imagerie avancées, notamment l'échocardiographie 3D et l'IRM cardiaque, a amélioré la précision du diagnostic et de la planification des traitements. Ces innovations ont particulièrement bénéficié au traitement de pathologies cardiaques complexes qui disposaient auparavant d'options thérapeutiques limitées.

L'industrie a connu un virage significatif vers les soins cardiaques préventifs et les stratégies d'intervention précoce. Les pratiques vétérinaires mettent de plus en plus en œuvre des programmes de dépistage complets et des évaluations régulières de la santé cardiaque. L'intégration d'algorithmes d'intelligence artificielle (IA) et d'apprentissage automatique (AA) dans les outils de diagnostic a amélioré la capacité à identifier les anomalies cardiaques à des stades plus précoces. De plus, le développement de dispositifs de surveillance cardiaque spécialisés et de technologies portables pour les animaux de compagnie a permis un suivi continu des paramètres de santé cardiaque, permettant une gestion plus proactive des pathologies cardiaques.

Tendances et Perspectives du Marché Mondial de la Cardiologie Vétérinaire

Prévalence Élevée des Troubles Cardiaques chez les Animaux de Compagnie

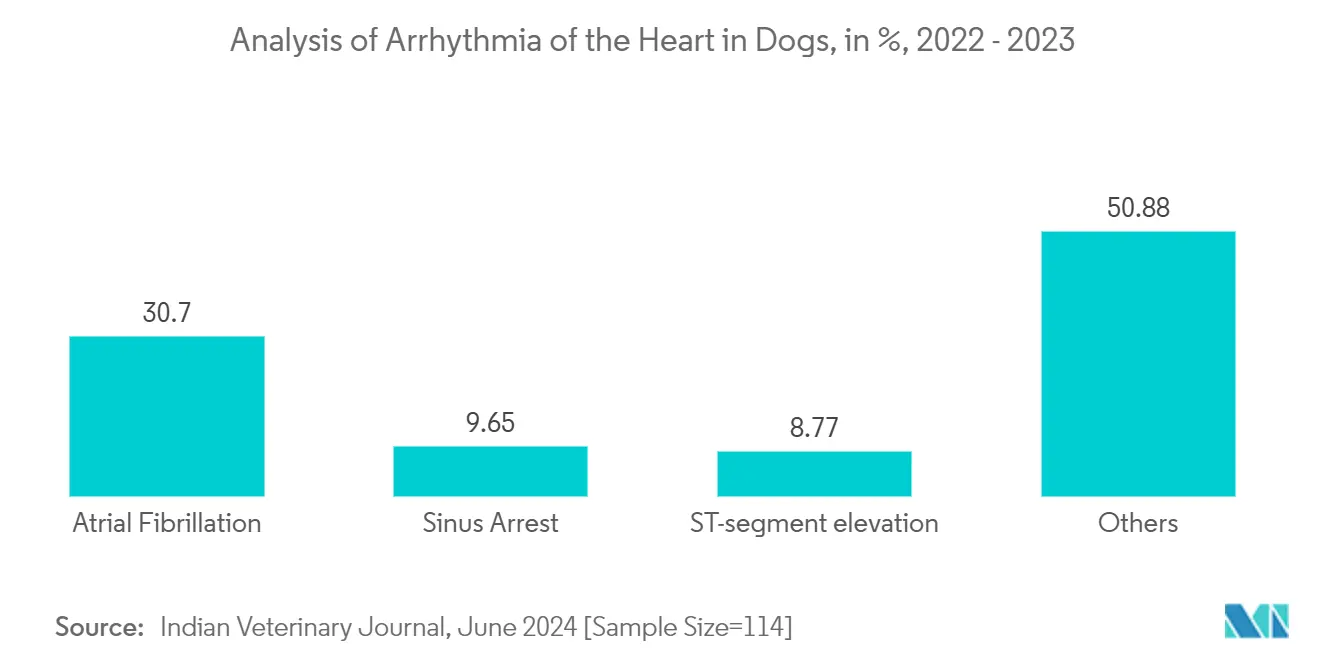

La prévalence croissante des troubles cardiaques chez les animaux de compagnie, en particulier les chiens, est devenue un facteur déterminant pour le marché de la cardiologie vétérinaire. Plusieurs études indiquent qu'environ 10% de tous les chiens vus en soins primaires sont diagnostiqués avec une maladie cardiaque, ce chiffre augmentant considérablement à plus de 60% chez les chiens âgés. Cette forte prévalence est particulièrement évidente dans les cas de maladie myxomateuse de la valve mitrale (MMVD), qui représente 75% des cas de maladies cardiaques canines aux États-Unis, affectant principalement les valves cardiaques. Les résultats d'une étude complète, publiée dans The Indian Veterinary Journal en juin 2024 et menée entre juillet 2022 et septembre 2023 portant sur 435 chiens atteints de maladies généralisées, ont révélé que 26,21% présentaient divers types d'arythmies cardiaques, notamment la fibrillation auriculaire (30,70%), l'arrêt sinusal (9,65%) et l'élévation du segment ST (8,77%), soulignant le fardeau significatif des pathologies cardiaques chez les animaux de compagnie.

La sensibilisation croissante à la santé cardiaque des animaux de production a également contribué à la croissance du marché, avec la cardiopathie congénitale (CC) qui émerge comme une préoccupation majeure dans les populations bovines. Les résultats d'une étude publiée dans la Large Animal Review en février 2023 indiquent que la prévalence de la CC varie de 0,2% à 2,7% chez les bovins, soulignant la nécessité de soins cardiaques spécialisés pour diverses espèces animales et démontrant l'exigence croissante en matière de sophistication et d'efficacité des traitements cardiaques vétérinaires. Ces facteurs ont encouragé davantage de propriétaires d'animaux de compagnie à rechercher des soins cardiaques avancés pour leurs animaux, stimulant ainsi la croissance du marché et l'innovation en cardiologie vétérinaire.

Croissance des Produits Pharmaceutiques et Diagnostics Vétérinaires

Le marché de la cardiologie vétérinaire connaît une croissance substantielle portée par des avancées significatives dans les solutions pharmaceutiques et les technologies de diagnostic. L'introduction de médicaments innovants et d'options thérapeutiques a révolutionné la prise en charge des pathologies cardiaques chez les animaux. Par exemple, en juin 2024, le lancement de la solution VETMEDIN pour la gestion de l'insuffisance cardiaque congestive (ICC) chez les chiens a marqué une étape importante en tant que première solution orale approuvée par la FDA pour le traitement de l'ICC canine. De plus, l'approbation par la FDA des comprimés à croquer génériques de Pimomédan (pimobendan) en avril 2024 pour le traitement de l'insuffisance cardiaque congestive légère à sévère chez les chiens a amélioré l'accessibilité et l'abordabilité du traitement, démontrant la réponse du marché à la demande croissante de médicaments cardiaques efficaces.

Le segment des diagnostics a connu des avancées technologiques remarquables grâce à l'intégration d'outils et de techniques sophistiqués. Par exemple, en novembre 2024, l'introduction de la nouvelle fonctionnalité de Dashboard Vet permettant le partage direct des ECG équins avec les vétérinaires représente une étape significative vers la transformation numérique des diagnostics en cardiologie vétérinaire. La hausse du coût des services vétérinaires urbains, qui a augmenté de 7,9% de février 2023 à février 2024 selon le Bureau of Labor Statistics, reflète l'investissement croissant dans les capacités diagnostiques et thérapeutiques avancées. Le développement de procédures diagnostiques non invasives telles que l'échocardiographie avancée, l'électrocardiographie et les analyses sanguines spécialisées soutient davantage cette tendance. L'innovation continue dans les technologies de diagnostic, associée à l'adoption croissante de plateformes numériques pour les soins vétérinaires, a créé un écosystème solide pour le développement des services de cardiologie vétérinaire.

Analyse du Segment par Type d'Animal du Marché de la Cardiologie Vétérinaire

Segment des Animaux de Compagnie dans le Marché de la Cardiologie Vétérinaire

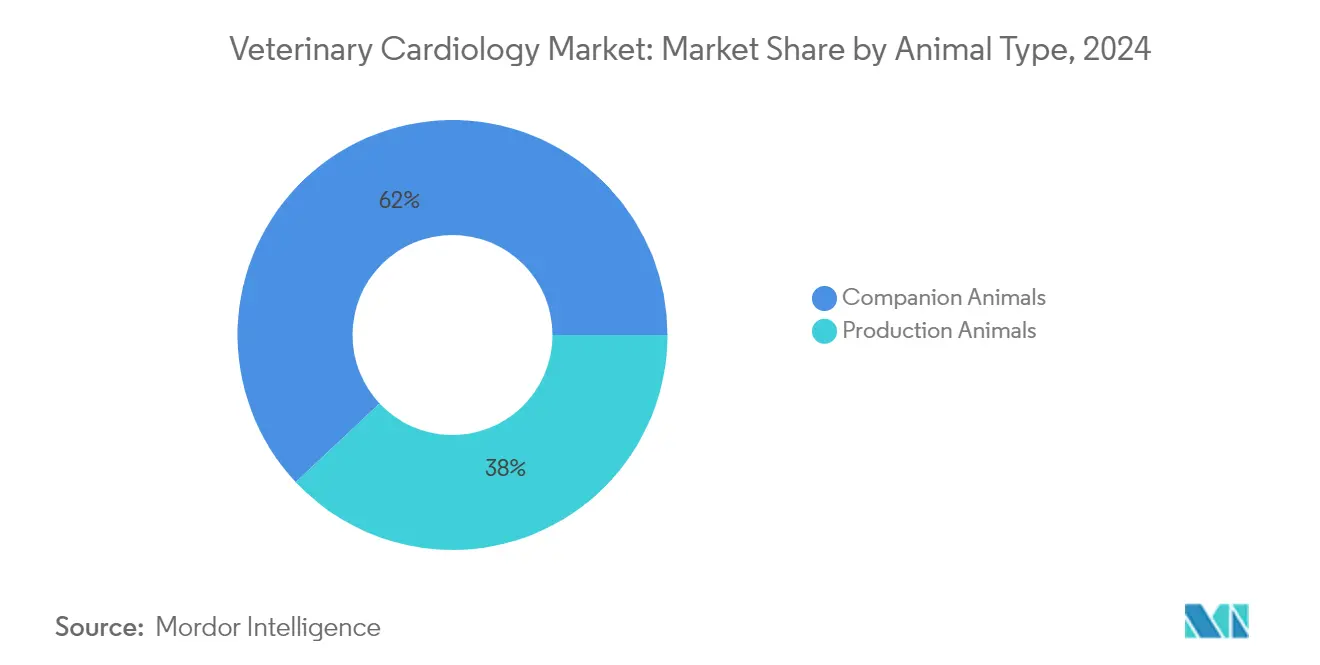

Le segment des animaux de compagnie domine le marché de la cardiologie vétérinaire, représentant plus de 60% de la part de marché en 2024, et devrait également connaître la trajectoire de croissance la plus rapide de 2025 à 2030. La prééminence de ce segment est principalement attribuée à la prévalence croissante des troubles cardiaques chez les animaux de compagnie, en particulier les chiens et les chats, associée à la hausse des taux de possession d'animaux de compagnie à l'échelle mondiale. La performance robuste du segment est encore renforcée par la progression des taux de pénétration de l'assurance pour animaux de compagnie et la volonté accrue des propriétaires d'investir dans des traitements vétérinaires avancés. Les avancées technologiques dans les outils de diagnostic conçus pour les animaux de compagnie ont considérablement renforcé la position du segment sur le marché. L'émergence de cliniques de cardiologie vétérinaire spécialisées et l'intégration de services de télémédecine ont également contribué à l'expansion de la part de marché du segment. De plus, le lien émotionnel croissant entre les animaux de compagnie et leurs propriétaires a augmenté les dépenses en soins cardiaques préventifs, stimulant à la fois la part de marché et le taux de croissance.

Segment des Animaux de Production dans le Marché de la Cardiologie Vétérinaire

Le segment des animaux de production représente une composante essentielle du Marché de la Cardiologie Vétérinaire, axé sur le bétail et les animaux d'élevage commercial. La croissance de ce segment est principalement portée par la demande croissante de soins de santé de qualité pour le bétail et l'importance économique du maintien d'animaux de production en bonne santé. La hausse des investissements dans la recherche et le développement pour la production de traitements cardiaques spécifiques aux animaux a renforcé la présence du segment sur le marché. De plus, l'intégration de systèmes de surveillance de la santé numérique dans l'élevage commercial a amélioré la détection précoce et le traitement

Analyse du Segment par Type de Produit du Marché de la Cardiologie Vétérinaire

Segment des Produits Pharmaceutiques dans le Marché de la Cardiologie Vétérinaire

Le segment des produits pharmaceutiques a dominé le marché de la cardiologie vétérinaire en 2024. Cette présence substantielle sur le marché est principalement attribuée à la prévalence croissante des troubles cardiaques chez les animaux de compagnie et à la demande croissante de médicaments vétérinaires spécialisés. Le vaste portefeuille de médicaments cardiaques disponibles pour diverses pathologies cardiovasculaires animales renforce davantage la domination du segment. L'adoption généralisée de mesures de soins de santé préventifs et le développement de nouvelles formulations médicamenteuses conçues explicitement pour les applications de cardiologie vétérinaire ont amélioré les résultats des traitements et ont contribué de manière significative à la croissance du segment.

Segment des Diagnostics dans le Marché de la Cardiologie Vétérinaire

Le segment des diagnostics devrait émerger comme le segment à la croissance la plus rapide du marché de la cardiologie vétérinaire au cours de la période de prévision 2025-2030. Cette remarquable trajectoire de croissance est portée par les avancées technologiques dans les équipements d'imagerie diagnostique et l'adoption croissante de solutions de tests au point de soins. L'intégration de l'IA et de l'AA dans les outils de diagnostic vétérinaire a révolutionné la précision et l'efficacité de la détection des maladies cardiaques animales. La hausse des investissements dans l'infrastructure de soins de santé vétérinaires et l'accent mis sur la détection précoce des maladies stimulent la croissance du segment. Les centres de cardiologie vétérinaire spécialisés et les équipements de diagnostic avancés créent des opportunités de croissance. Les dispositifs de diagnostic portables et conviviaux améliorent l'accès aux soins cardiaques dans divers contextes vétérinaires.

Analyse du Segment par Type d'Indication du Marché de la Cardiologie Vétérinaire

Segment de l'Insuffisance Cardiaque Congestive dans le Marché de la Cardiologie Vétérinaire

L'insuffisance cardiaque congestive (ICC) est apparue comme le segment dominant de la cardiologie vétérinaire, représentant la majeure partie de la part de marché en 2024. Cette position substantielle sur le marché est principalement attribuée à la prévalence croissante de l'ICC chez les animaux de compagnie vieillissants, en particulier les chiens et les chats. La domination du segment est également soutenue par la sensibilisation croissante des propriétaires d'animaux de compagnie à la détection précoce et à la gestion des symptômes d'insuffisance cardiaque. De plus, le développement de nouvelles interventions pharmaceutiques et l'amélioration des protocoles de traitement ont contribué à une meilleure gestion de la maladie et à une valeur de marché accrue.

Segment des Arythmies dans le Marché de la Cardiologie Vétérinaire

Le segment des arythmies devrait émerger comme le segment à la croissance la plus rapide du marché de la cardiologie vétérinaire au cours de la période de prévision 2025-2030, avec un TCAC estimé de 9 à 10%. La trajectoire de croissance est principalement portée par les avancées technologiques dans les dispositifs de surveillance cardiaque et l'adoption accrue d'équipements de diagnostic sophistiqués dans les pratiques vétérinaires. L'expansion du segment est également alimentée par l'introduction de solutions de surveillance innovantes, notamment les dispositifs portables et les systèmes de surveillance à distance, qui ont révolutionné la détection et la gestion des arythmies en médecine vétérinaire. La hausse des investissements dans la recherche et le développement de nouvelles approches thérapeutiques et la disponibilité croissante de services de soins cardiaques vétérinaires spécialisés devraient soutenir la croissance rapide de ce segment tout au long de la période de prévision.

Analyse du Segment par Canal de Distribution du Marché de la Cardiologie Vétérinaire

Segment des Ventes Directes dans le Marché de la Cardiologie Vétérinaire

Les ventes directes dominent le marché de la cardiologie vétérinaire avec plus de 70% de part de marché en raison des solides relations entre les fabricants et les établissements vétérinaires, garantissant un approvisionnement constant en produits diagnostiques et médicaments de cardiologie essentiels. La croissance du segment est encore renforcée par la préférence des hôpitaux et cliniques vétérinaires pour les canaux d'approvisionnement directs, qui offrent des avantages tels que des options d'achat en gros, un support produit spécialisé et un accès immédiat à l'assistance technique. Les canaux de vente directe facilitent également un meilleur contrôle de la qualité, la conformité réglementaire et la traçabilité des produits, ce qui est crucial dans le secteur de la cardiologie vétérinaire. La performance robuste du segment est soutenue par le nombre croissant d'établissements vétérinaires et la demande croissante de produits de soins cardiaques spécialisés pour les animaux de compagnie et de production.

Segment des Ventes en Ligne dans le Marché de la Cardiologie Vétérinaire

Le segment des ventes en ligne émerge comme le canal de distribution à la croissance la plus rapide dans le marché de la cardiologie vétérinaire et devrait connaître une expansion significative de 2025 à 2030. Cette croissance remarquable est portée par l'adoption croissante de plateformes numériques pour l'approvisionnement en produits vétérinaires, renforcée par l'amélioration des réseaux logistiques et la commodité des systèmes de commande en ligne. Les professionnels vétérinaires adoptent de plus en plus les plateformes en ligne pour leurs besoins d'approvisionnement, attirés par des prix compétitifs, une sélection de produits plus large et la commodité des capacités de commande 24h/24 et 7j/7. La tendance à la transformation numérique dans les pratiques vétérinaires et la demande croissante d'options d'achat sans contact continuent d'alimenter la trajectoire de croissance du segment.

Analyse du Segment par Utilisation Finale du Marché de la Cardiologie Vétérinaire

Segment des Hôpitaux Vétérinaires dans le Marché de la Cardiologie Vétérinaire

Le segment des hôpitaux vétérinaires a dominé le marché de la cardiologie vétérinaire en 2024, avec plus de 50% de part de marché. Cette présence substantielle sur le marché est attribuée à l'adoption d'équipements de diagnostic sophistiqués et à l'expertise spécialisée dans ces établissements. La position de leadership du segment est renforcée par la complexité croissante des procédures cardiaques vétérinaires nécessitant une intervention professionnelle. La croissance du segment est soutenue par la complexité croissante des traitements cardiaques vétérinaires et la nécessité d'une gestion spécialisée des médicaments. Les systèmes avancés de surveillance cardiaque, les installations chirurgicales spécialisées et la présence de professionnels vétérinaires formés ont fait de ces institutions le premier choix des propriétaires d'animaux de compagnie recherchant des soins cardiaques pour leurs animaux. La croissance du segment est encore soutenue par la volonté croissante des propriétaires d'animaux de compagnie d'investir dans des soins de santé de qualité. La concentration de services vétérinaires spécialisés dans ces établissements a créé un écosystème complet pour la gestion des pathologies cardiaques complexes chez les animaux de compagnie et de production.

Segment des Cliniques Vétérinaires dans le Marché de la Cardiologie Vétérinaire

Le segment des cliniques vétérinaires maintient une présence significative dans le marché de la cardiologie vétérinaire en tant que lien crucial entre les prestataires de soins vétérinaires et les propriétaires d'animaux de compagnie. Ce segment bénéficie de sa capacité à fournir un accès immédiat aux médicaments cardiaques et aux diagnostics de cardiologie vétérinaire spécialisés au point de soins. L'intégration de services de pharmacie au sein des cliniques vétérinaires assure une dispensation appropriée des médicaments et permet une consultation directe entre les vétérinaires et le personnel de pharmacie. De plus, l'intégration de technologies de pointe telles que les systèmes d'imagerie numérique et les capacités de surveillance à distance a amélioré les capacités diagnostiques et thérapeutiques de ces établissements. Le segment continue d'évoluer avec l'introduction de nouveaux protocoles de traitement cardiaque, maintenant sa pertinence dans l'écosystème de la cardiologie vétérinaire.

Analyse du Segment Géographique du Marché de la Cardiologie Vétérinaire

Marché de la Cardiologie Vétérinaire en Amérique du Nord

L'Amérique du Nord représente la force dominante dans le marché mondial de la cardiologie vétérinaire, caractérisée par une infrastructure de soins de santé vétérinaires avancée et des taux élevés de possession d'animaux de compagnie. Le marché de la région est porté par l'adoption croissante de l'assurance pour animaux de compagnie, la sensibilisation croissante à la santé cardiaque animale et les avancées technologiques continues en cardiologie vétérinaire. La présence de grands hôpitaux vétérinaires, d'institutions de recherche et de principaux acteurs du marché renforce davantage la position de la région. Les États-Unis, le Canada et le Mexique contribuent collectivement à la prééminence de la région, chaque pays affichant des schémas de croissance et des caractéristiques de marché distincts.

Marché de la Cardiologie Vétérinaire aux États-Unis

Les États-Unis constituent le plus grand marché en Amérique du Nord, représentant plus de ~30% de la part du marché mondial de la cardiologie vétérinaire en 2024. Le leadership du pays sur le marché est soutenu par sa solide infrastructure de soins de santé vétérinaires, ses taux élevés de possession d'animaux de compagnie et son adoption technologique avancée. La présence de grandes écoles de médecine vétérinaire, d'institutions de recherche et de programmes chirurgicaux pionniers, tels que le programme révolutionnaire de chirurgie à cœur ouvert pour chiens de l'Université de Floride, démontre l'engagement du pays à faire progresser la cardiologie vétérinaire. Le marché est encore renforcé par la pénétration croissante de l'assurance pour animaux de compagnie, avec plus de 5,6 millions d'animaux assurés sur plus de 86 millions de foyers possédant des animaux de compagnie.

Marché de la Cardiologie Vétérinaire au Canada

Le Canada émerge comme le marché à la croissance la plus rapide en Amérique du Nord, avec un taux de croissance projeté impressionnant d'environ 8% de 2025 à 2030. Cette progression peut être attribuée à une hausse des adoptions d'animaux de compagnie, à une sensibilisation accrue aux soins vétérinaires préventifs et à des investissements renforcés dans l'infrastructure de soins de santé vétérinaires. De plus, avec le soutien d'initiatives gouvernementales et d'investissements privés, les institutions vétérinaires canadiennes accordent une importance prononcée aux soins cardiaques spécialisés.

Marché de la Cardiologie Vétérinaire en Europe

L'Europe représente un marché significatif pour la cardiologie vétérinaire, caractérisé par ses systèmes de soins de santé vétérinaires sophistiqués et son fort accent sur le bien-être animal. La région bénéficie d'institutions d'enseignement vétérinaire bien établies, de centres de recherche et d'une forte concentration de professionnels vétérinaires qualifiés. La dynamique du marché varie selon les différents pays, chacun contribuant de manière unique au marché régional.

Marché de la Cardiologie Vétérinaire en Allemagne

L'Allemagne émerge comme le plus grand marché de cardiologie vétérinaire en Europe, détenant environ un quart de la part de marché régionale en 2024. Le leadership du pays sur le marché est attribué à son infrastructure avancée de soins de santé vétérinaires, à ses solides capacités de recherche et à ses normes élevées en matière de soins aux animaux. Le marché allemand est caractérisé par la présence de grands hôpitaux vétérinaires, d'institutions de recherche et d'un cadre réglementaire solide soutenant les soins de santé animale, notamment la loi complète sur la protection des animaux.

Marché de la Cardiologie Vétérinaire au Royaume-Uni

Le marché de la cardiologie vétérinaire au Royaume-Uni devrait connaître une croissance rapide, portée par l'adoption croissante de l'assurance pour animaux de compagnie. Environ 3,7 millions de personnes détiennent des polices d'assurance pour animaux de compagnie couvrant 4,3 millions d'animaux. Le secteur de la cardiologie vétérinaire bénéficie également des avancées technologiques continues, des solides initiatives de recherche et de la sensibilisation croissante des propriétaires à la santé cardiaque de leurs animaux de compagnie.

Marché de la Cardiologie Vétérinaire en Asie-Pacifique

La région Asie-Pacifique représente un marché en rapide évolution dans le paysage mondial de la cardiologie vétérinaire, caractérisé par une possession croissante d'animaux de compagnie, des revenus disponibles en hausse et une sensibilisation croissante aux soins de santé animale. Des pays comme la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et la Thaïlande connaissent des développements significatifs dans l'infrastructure et les services de soins de santé vétérinaires. Le marché de la région est porté par les avancées technologiques, les investissements croissants dans les établissements de soins de santé vétérinaires et l'adoption croissante de l'assurance pour animaux de compagnie.

Marché de la Cardiologie Vétérinaire en Chine

La Chine constitue le plus grand marché de cardiologie vétérinaire dans la région Asie-Pacifique. Le leadership du pays sur le marché est soutenu par sa grande population d'animaux de compagnie, ses taux croissants de possession d'animaux de compagnie et ses investissements significatifs dans l'infrastructure de soins de santé vétérinaires. La présence de nombreux centres vétérinaires, notamment le réseau de 1 400 centres de New Ruipeng répartis dans 80 villes, démontre le potentiel de croissance et de développement robuste du marché.

Marché de la Cardiologie Vétérinaire en Inde

L'Inde émerge comme le marché à la croissance la plus rapide dans la région Asie-Pacifique. La croissance du marché du pays est portée par des taux d'adoption d'animaux de compagnie en hausse, une sensibilisation croissante aux soins de santé animale et des investissements significatifs dans l'infrastructure vétérinaire. En mai 2024, Future Generali India Insurance a rapporté que l'Inde figure parmi les marchés d'animaux de compagnie à la croissance la plus rapide au monde, affichant un taux de croissance annuel proche de 14%. Les projections indiquent que le marché des soins pour animaux de compagnie en Inde pourrait atteindre une valorisation de 800 millions USD d'ici 2025. Des initiatives récentes comme 'Drools Vet Thrive' lancée en octobre 2023 et visant à moderniser les cliniques vétérinaires à travers le pays illustrent la trajectoire de développement du marché et l'engagement à améliorer les services de soins cardiaques vétérinaires.

Marché de la Cardiologie Vétérinaire au Moyen-Orient et en Afrique

La région Moyen-Orient & Afrique démontre un potentiel croissant dans le marché de la cardiologie vétérinaire, avec un accent croissant sur le développement d'établissements de soins vétérinaires avancés et d'une expertise professionnelle. Le marché de la région est caractérisé par une sensibilisation croissante aux soins de santé animale, des investissements croissants dans l'infrastructure vétérinaire et une adoption croissante de méthodologies de traitement modernes. L'Arabie Saoudite représente le plus grand marché de la région, portée par des initiatives gouvernementales et des avancées technologiques, tandis que les Émirats Arabes Unis émergent comme le marché à la croissance la plus rapide, soutenus par des initiatives telles que la Conférence Vétérinaire Animale du Moyen-Orient (MEAVC) et des investissements croissants dans des établissements de soins vétérinaires spécialisés.

Marché de la Cardiologie Vétérinaire en Amérique du Sud

Le marché de la cardiologie vétérinaire en Amérique latine connaît une transformation significative, portée par une sensibilisation croissante à la santé cardiaque animale et l'amélioration de l'infrastructure de soins de santé vétérinaires. Le marché de la région est caractérisé par une collaboration croissante entre les institutions vétérinaires, des opportunités de formation professionnelle en hausse et des investissements croissants dans des établissements de soins spécialisés. Le Brésil émerge à la fois comme le plus grand et le marché à la croissance la plus rapide de la région, soutenu par des investissements stratégiques et l'expansion de prestataires de soins vétérinaires de haute qualité comme WeVets, tandis que l'Argentine contribue de manière significative au développement du marché régional.

Paysage Concurrentiel

Principales Entreprises du Marché de la Cardiologie Vétérinaire

Le marché de la cardiologie vétérinaire est dominé par des acteurs clés, notamment Boehringer Ingelheim, Cronus Pharma, Esaote SpA, FUJIFILM, GE Healthcare, IDEXX, IMV Companion Animal Ltd, Merck & Co., Inc, Shenzhen Mindray Animal Medical Technology Co., LTD., et Zoetis Inc. Ces entreprises se concentrent constamment sur l'innovation produit, notamment dans le développement d'outils de diagnostic avancés et de solutions pharmaceutiques pour les soins cardiaques animaux. L'industrie connaît des lancements réguliers de nouveaux médicaments et équipements de diagnostic, les entreprises investissant massivement dans la recherche et le développement pour répondre aux pathologies cardiaques émergentes chez les animaux. Les partenariats stratégiques entre les entreprises pharmaceutiques et les hôpitaux vétérinaires sont devenus de plus en plus courants, permettant une meilleure pénétration du marché et une prestation de services améliorée. L'expansion géographique reste une stratégie de croissance clé, en particulier dans les marchés émergents, les entreprises établissant des installations de fabrication régionales et des réseaux de distribution pour mieux servir les marchés locaux.

La Consolidation du Marché Fait Évoluer l'Industrie vers l'Avant

Le marché de la cardiologie vétérinaire est modérément consolidé, avec de grands groupes pharmaceutiques mondiaux et des prestataires de soins vétérinaires spécialisés. Les grandes entreprises pharmaceutiques tirent parti de leurs capacités de recherche et de leurs réseaux de distribution mondiaux, tandis que les acteurs de niche se concentrent sur des segments et des régions spécifiques. À mesure que les grandes entreprises élargissent leurs portefeuilles et leur portée géographique, le marché a connu des fusions et acquisitions significatives, impliquant notamment des startups axées sur la technologie et des acteurs régionaux.

Les collaborations entre les acteurs de l'industrie, les institutions de recherche et les prestataires de soins vétérinaires façonnent la dynamique concurrentielle. Les alliances stratégiques combinent les forces en matière de développement de médicaments, de diagnostics et d'expertise clinique. Les acteurs des marchés émergents gagnent en importance grâce à des produits ciblés et à des liens locaux solides avec les praticiens vétérinaires. Les fabricants de dispositifs médicaux contribuent également en adaptant les technologies de soins de santé humains à l'usage vétérinaire, diversifiant ainsi le paysage concurrentiel.

L'Innovation et l'Accessibilité Favorisent le Succès Futur

Le succès sur le marché de la cardiologie vétérinaire dépend du développement de solutions rentables et de haute qualité. Les leaders du marché intègrent les produits pharmaceutiques avec les diagnostics et les systèmes de surveillance tout en investissant dans les technologies numériques et la télémédecine pour améliorer la prestation de services. Établir des relations solides avec les hôpitaux et cliniques vétérinaires reste essentiel pour la prestation de services et l'adoption des produits.

L'avenir du marché repose sur la réponse à la demande de soins cardiaques spécialisés tout en gérant les défis réglementaires et de coûts. Les facteurs clés de succès comprennent des systèmes innovants d'administration de médicaments, une précision diagnostique améliorée et l'accessibilité financière des produits. Les entreprises doivent également sensibiliser les propriétaires d'animaux de compagnie et les professionnels vétérinaires par le biais d'initiatives éducatives. S'adapter aux changements réglementaires, maintenir des normes de qualité, construire des chaînes d'approvisionnement résilientes et assurer la flexibilité opérationnelle sont essentiels pour une présence durable sur le marché.

Leaders de l'Industrie de la Cardiologie Vétérinaire

Boehringer Ingelheim

Esaote SpA

FUJIFILM

GE Healthcare

Merck & Co., Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Novembre 2024 : VETiNSTANT, une startup technologique de soins de santé animale, s'est associée à la Cellule d'Incubation de l'IIT-Madras en Inde pour lancer Exam D, un dispositif non invasif pour diagnostiquer la santé animale. Associé à une application mobile, il connecte les animaux de compagnie et les vétérinaires pour des soins en temps opportun. Exam D existe en deux versions : l'une mesure la température et ausculte le cœur, les poumons et l'abdomen, tandis que l'autre ajoute des lectures de SpO2 et de fréquence cardiaque. Les propriétaires d'animaux de compagnie peuvent facilement l'utiliser pour mesurer la température, la fréquence cardiaque et les sons respiratoires en le plaçant près de leur animal. Les données peuvent être partagées avec un vétérinaire via la télémédecine pour analyse.

- Janvier 2024 : Une équipe de médecins de l'Université Chulalongkorn en Thaïlande a réalisé avec succès une chirurgie de réparation de la valve mitrale (RVM) mini-invasive en utilisant une pince mitrale sur un chien - la première procédure de ce type dans le pays. Cette technique innovante élimine le besoin d'une machine cœur-poumon artificielle et offre des avantages tels que des plaies chirurgicales réduites et une récupération plus rapide.

- Avril 2023 : Le Zoo et Aquarium de Columbus en Ohio s'est associé au Great Ape Heart Project pour améliorer les soins cardiaques des grands singes. Cette collaboration vise à améliorer la compréhension et le traitement des maladies cardiaques chez les gorilles, les orangs-outans, les bonobos et les chimpanzés.

- Janvier 2023 : Invoxia a lancé un collier intelligent pour chien à 149 USD qui surveille les battements de cœur et la localisation, avec des abonnements aux données à partir de 8,25 USD par mois. Sa technologie de capteurs et d'IA suit les signes vitaux respiratoires et cardiaques, l'activité et la localisation, offrant des informations sur la santé et le bien-être d'un chien. Développé avec des spécialistes vétérinaires, le collier soutient les soins préventifs pour animaux de compagnie en détectant les problèmes de santé tôt et en alertant les propriétaires pour un traitement en temps opportun.

- Janvier 2023 : La 40e édition annuelle de la Réunion et Exposition Vétérinaire (VMX) a été organisée en Floride, réunissant des professionnels vétérinaires de plus de 65 pays pour discuter des dernières avancées en médecine animale, notamment les diagnostics et traitements en cardiologie.

Portée du Rapport sur le Marché Mondial de la Cardiologie Vétérinaire

Selon la portée du rapport, la cardiologie vétérinaire désigne les équipements et médicaments nécessaires au diagnostic et au traitement des maladies cardiaques des animaux de compagnie et des animaux d'élevage.

Le marché de la cardiologie vétérinaire est segmenté par type d'animal, type de produit, indication, canal de distribution, utilisation finale et géographie. Par type d'animal, le marché est divisé en animaux de compagnie et animaux de production. Sur la base du type de produit, le marché est divisé en produits pharmaceutiques et diagnostics. Sur la base de l'indication, le marché est segmenté en insuffisance cardiaque congestive (ICC), arythmie et autres. Par canal de distribution, le marché est divisé en ventes directes et ventes en ligne. Sur la base de l'utilisation finale, le marché est segmenté en hôpitaux vétérinaires, cliniques vétérinaires et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché et les prévisions pour les principaux pays dans différentes régions. La taille du marché est fournie pour chaque segment en termes de valeur (USD).

| Animaux de Compagnie |

| Animaux de Production |

| Produits Pharmaceutiques |

| Diagnostics |

| Insuffisance Cardiaque Congestive |

| Arythmies |

| Autres |

| Ventes Directes |

| Ventes en Ligne |

| Hôpitaux Vétérinaires |

| Cliniques Vétérinaires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Animal | Animaux de Compagnie | |

| Animaux de Production | ||

| Par Type de Produit | Produits Pharmaceutiques | |

| Diagnostics | ||

| Par Indication | Insuffisance Cardiaque Congestive | |

| Arythmies | ||

| Autres | ||

| Par Canal de Distribution | Ventes Directes | |

| Ventes en Ligne | ||

| Par Utilisation Finale | Hôpitaux Vétérinaires | |

| Cliniques Vétérinaires | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché de la Cardiologie Vétérinaire ?

La taille du Marché de la Cardiologie Vétérinaire devrait atteindre 3,19 milliards USD en 2025 et croître à un TCAC de 8,84% pour atteindre 4,87 milliards USD d'ici 2030.

Quelle est la taille actuelle du Marché de la Cardiologie Vétérinaire ?

En 2025, la taille du Marché de la Cardiologie Vétérinaire devrait atteindre 3,19 milliards USD.

Quelle est la région à la croissance la plus rapide dans le Marché de la Cardiologie Vétérinaire ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part dans le Marché de la Cardiologie Vétérinaire ?

En 2025, l'Amérique du Nord représente la plus grande part de marché dans le Marché de la Cardiologie Vétérinaire.

Quelles années couvre ce Marché de la Cardiologie Vétérinaire, et quelle était la taille du marché en 2024 ?

En 2024, la taille du Marché de la Cardiologie Vétérinaire était estimée à 2,91 milliards USD. Le rapport couvre la taille historique du Marché de la Cardiologie Vétérinaire pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché de la Cardiologie Vétérinaire pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: