Taille et parts du marché des services de sécurité cardiaque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

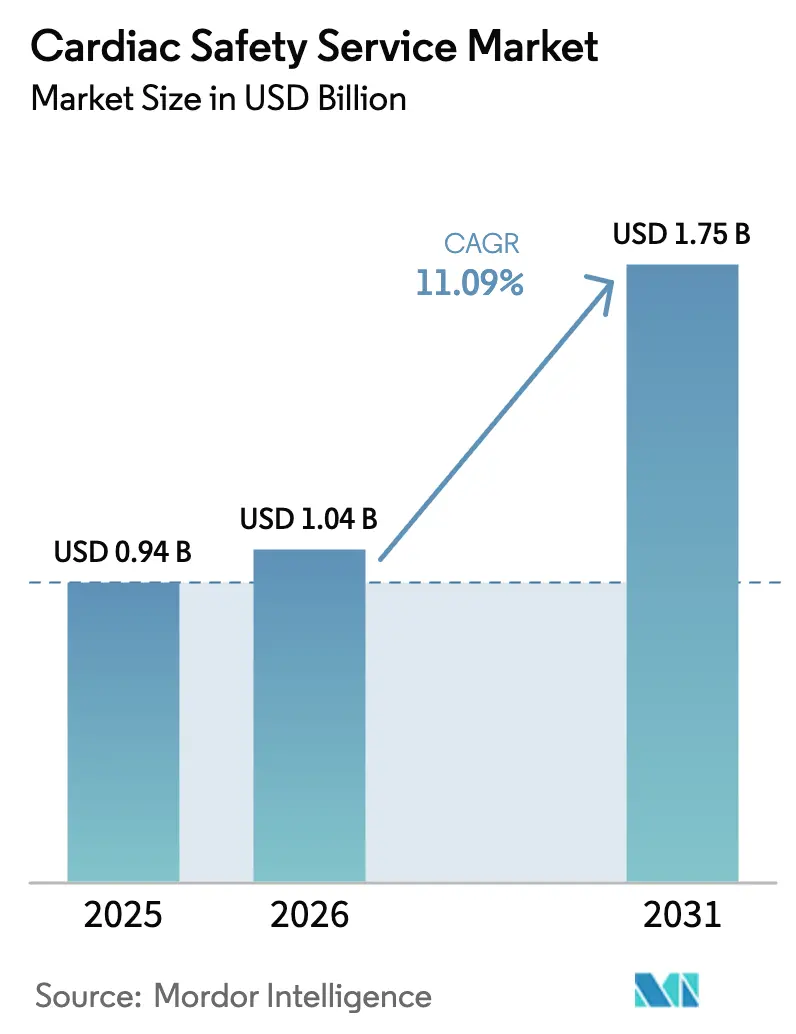

| Taille du Marché (2026) | 1.04 Milliards de dollars |

| Taille du Marché (2031) | 1.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de sécurité cardiaque par Mordor Intelligence

La taille du marché des services de sécurité cardiaque devrait s'étendre de 0,94 milliard USD en 2025 et 1,04 milliard USD en 2026 à 1,75 milliard USD d'ici 2031, enregistrant un CAGR de 11,09 % entre 2026 et 2031.

Les mandats plus stricts de l'ICH E14/S7B imposent désormais un dépistage en temps réel de la proarythmie dans chaque groupe de première dose chez l'humain, tandis que les conceptions d'essais décentralisés et hybrides accélèrent l'adoption de la télémétrie ECG en nuage dans les pipelines d'oncologie, de maladies rares et de thérapie génique.[1]Agence européenne des médicaments, "La réglementation sur les essais cliniques stimule l'adoption de l'ECG en nuage," EMA.europa.eu L'investissement dans l'analytique basée sur l'IA raccourcit l'intervalle entre la capture ECG et les décisions d'escalade de dose, réduisant les délais en phase précoce jusqu'à 15 %. Les promoteurs font également face à un fardeau croissant d'événements indésirables cardiovasculaires liés aux inhibiteurs de la tyrosine kinase et aux thérapies par inhibiteurs de points de contrôle immunitaires, élargissant la demande de services au-delà des programmes de petites molécules.[2]Robert L. McNamara et al., "Événements indésirables cardiovasculaires dans les essais oncologiques," ASCOPubs.org Les prestataires externalisés de sécurité cardiaque continuent de dominer les études pivotales multinationales, mais les grandes sociétés pharmaceutiques internalisent les plateformes analytiques pour protéger leurs ensembles de données ECG propriétaires et atténuer les risques de conformité au RGPD, au PIPL et au DPDP.

Points clés du rapport

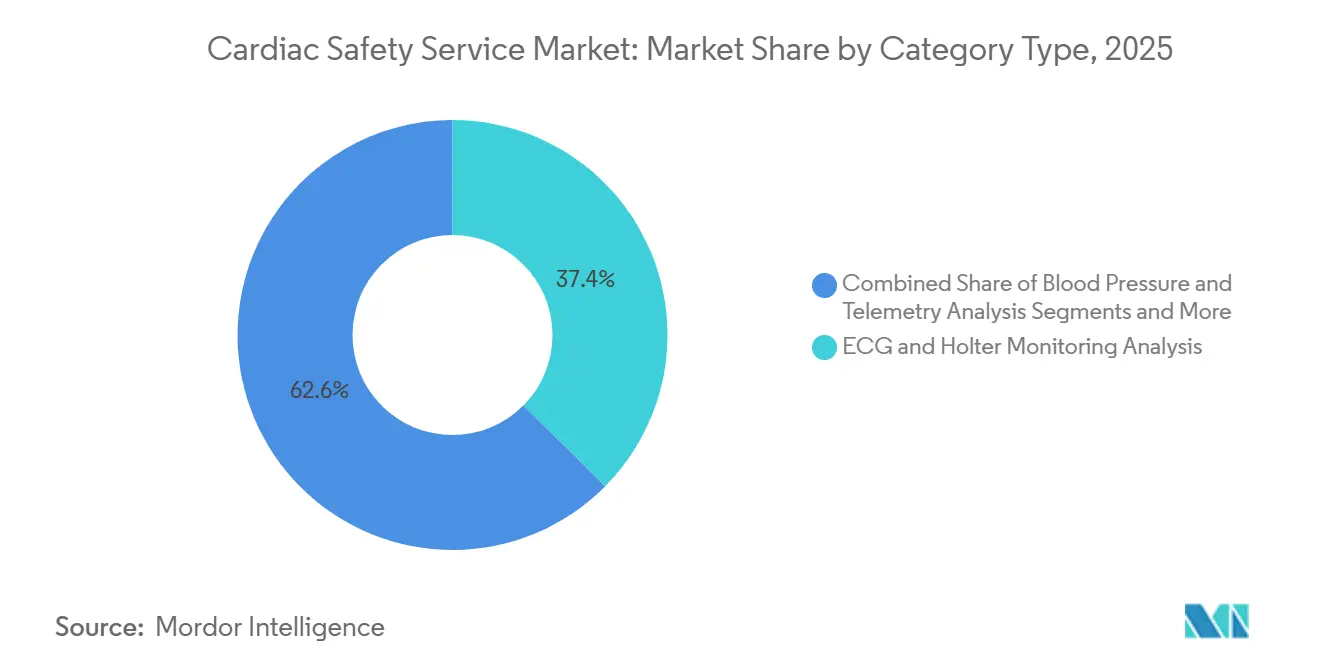

- Par type de service, l'analyse ECG et monitoring Holter a dominé avec 37,42 % de la part du marché des services de sécurité cardiaque en 2025, tandis que l'analytique de données en temps réel et le reporting progressent à un CAGR de 14,24 % jusqu'en 2031.

- Par modèle de prestation de services, les prestataires externalisés ont capturé 72,53 % des revenus en 2025, tandis que les opérations en interne devraient croître à 12,52 % sur 2026-2031.

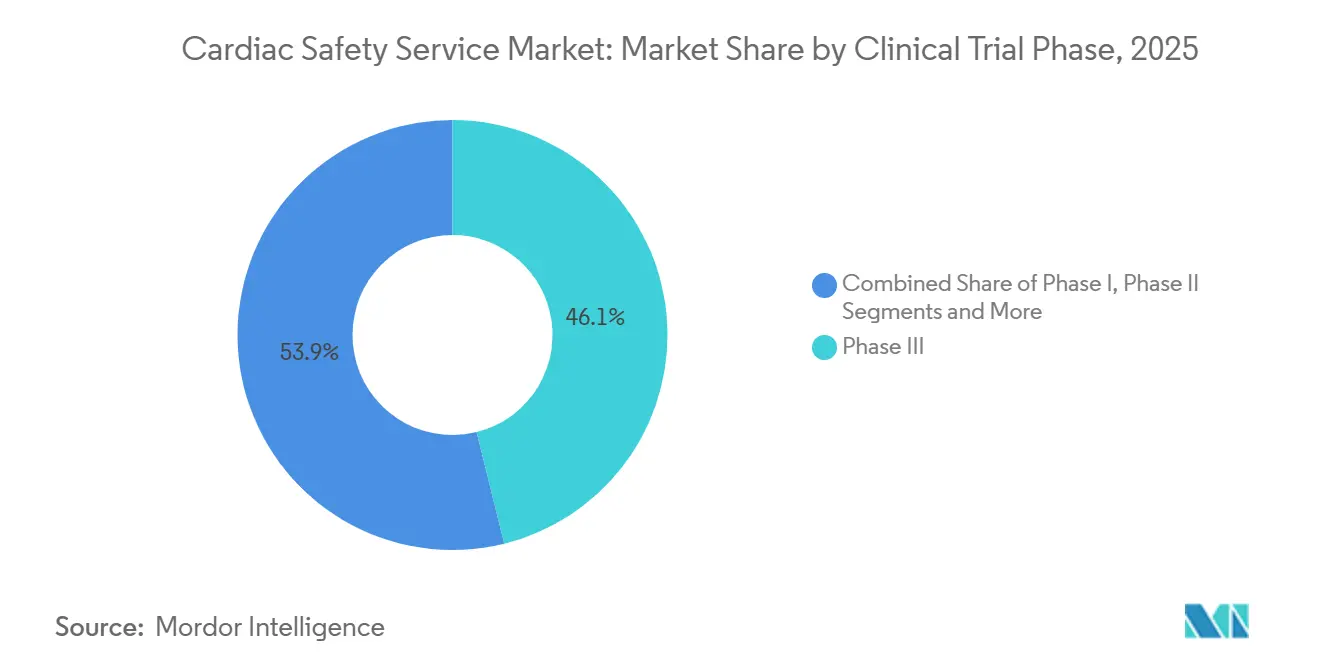

- Par phase d'essai clinique, les essais de phase III représentaient 46,13 % de la taille du marché des services de sécurité cardiaque en 2025, mais les services de phase I s'étendent à un CAGR de 12,84 % jusqu'en 2031.

- Par utilisateur final, les sociétés pharmaceutiques détenaient 56,22 % de la taille du marché des services de sécurité cardiaque en 2025, tandis que les entreprises de biotechnologie affichent le CAGR le plus rapide à 13,04 % jusqu'en 2031.

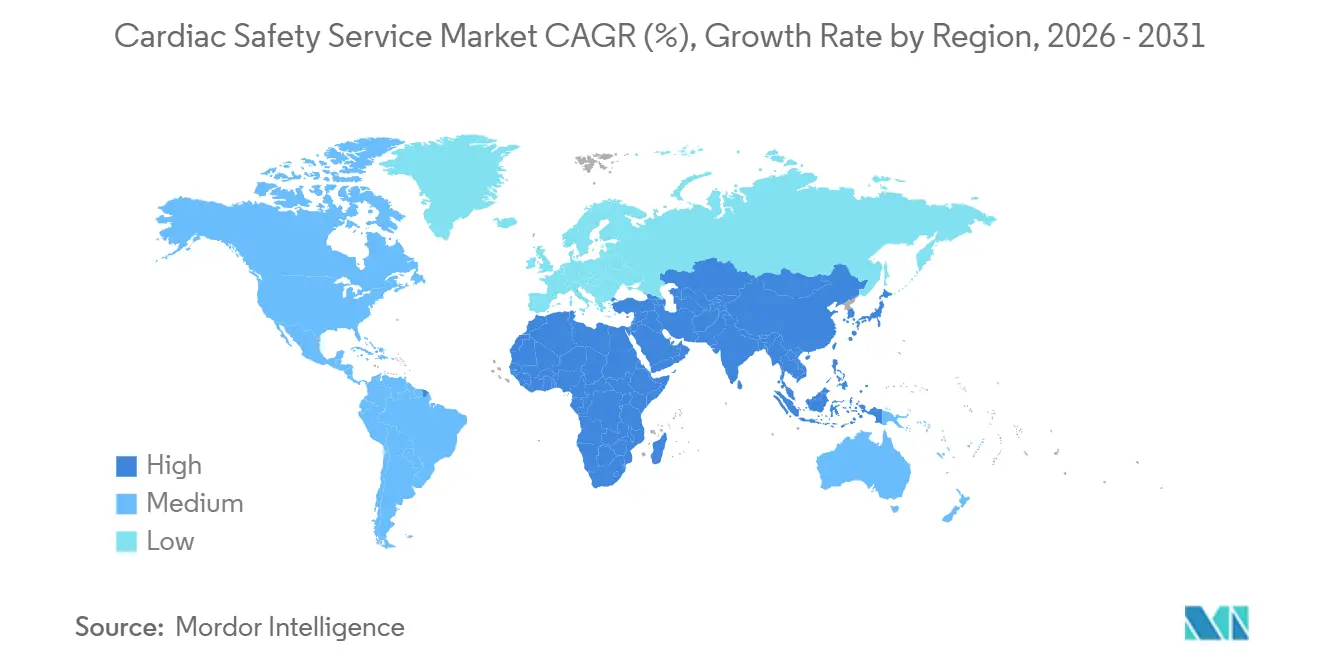

- Par géographie, l'Amérique du Nord a dominé avec 39,14 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher un CAGR de 13,63 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des services de sécurité cardiaque

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des essais décentralisés et hybrides | +2.1% | Amérique du Nord, Europe occidentale, adoption émergente mondiale | Moyen terme (2-4 ans) |

| Incidence croissante des événements indésirables cardiovasculaires dans les essais oncologiques | +1.8% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Mise en œuvre plus stricte de l'addendum 2022 de l'ICH E14/S7B | +1.5% | Mondial, sous l'impulsion de la FDA et de l'EMA | Court terme (≤ 2 ans) |

| Croissance des plateformes d'analytique ECG en nuage en temps réel | +1.9% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Prédiction des arythmies par l'IA réduisant les échecs en phase tardive | +1.6% | Premiers adoptants mondiaux | Moyen terme (2-4 ans) |

| Intégration des modèles de proarythmie in silico dans les flux de travail de sécurité | +1.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des essais décentralisés et hybrides

Les flux de travail décentralisés de sécurité cardiaque sont passés de 12 % des études cardiovasculaires en 2023 à 28 % en 2025.[3]Institut IQVIA pour la science des données humaines, "L'adoption des essais décentralisés accélère la surveillance de la sécurité cardiaque," IQVIA.com Les patchs Holter à distance transmettent des flux ECG chiffrés vers des serveurs en nuage qui signalent la dérive du QTc en quelques heures, satisfaisant ainsi les orientations de la FDA de 2024 sur la santé numérique. Les approches hybrides combinent la télémétrie à domicile avec l'échocardiographie en site, réduisant les coûts de déplacement des patients de 40 % tout en préservant la rigueur de l'imagerie. Des prestataires tels que Clario ont déployé 15 000 dispositifs portables dans des protocoles oncologiques en 2025, utilisant des algorithmes d'apprentissage automatique pour escalader automatiquement les alertes d'arythmie. Les lectures centralisées atténuent les pénuries régionales de cardiologues, permettant un recrutement multinational sans sacrifier la qualité des données.

Incidence croissante des événements indésirables cardiovasculaires dans les essais oncologiques

Les toxicités cardiovasculaires se sont classées au deuxième rang des événements indésirables graves dans les essais oncologiques en 2024. Les inhibiteurs de la tyrosine kinase et les agents inhibiteurs de points de contrôle immunitaires prolongent le QT ou provoquent une myocardite, incitant la FDA à émettre des communications de sécurité qui exigent désormais une surveillance ECG intensifiée dans les protocoles oncologiques en phase précoce. Les lignes directrices actualisées 2025 de la Société européenne de cardiologie recommandent d'associer la surveillance ECG à des biomarqueurs et à l'imagerie, augmentant les coûts par patient de 35 % mais réduisant l'attrition en phase tardive. La télémétrie en temps réel détecte les arythmies silencieuses lors des cohortes d'escalade de dose, un facteur différenciateur cité par Charles River dans de récentes victoires de contrats oncologiques. La hausse de la demande qui en résulte élargit le marché des services de sécurité cardiaque au-delà des programmes traditionnels de petites molécules.

Mise en œuvre plus stricte de l'addendum 2022 de l'ICH E14/S7B

L'addendum permet aux promoteurs de remplacer les études QT approfondies autonomes par une modélisation exposition-réponse, à condition que la sensibilité du test soit démontrée. Les orientations de la FDA et de l'EMA en 2023 ont rendu cette voie courante, mais seulement 38 % des essais de phase I en 2024 l'ont utilisée, reflétant une incertitude persistante. Certara a signalé une hausse de 42 % des revenus de conseil en modélisation cardiaque en 2025, les promoteurs cherchant une expertise en statistiques de concentration-QTc. Les suspensions cliniques pour surveillance cardiaque inadéquate ont atteint 17 en 2024, soulignant la pression réglementaire pour pré-spécifier les plans QTc. Les tests in silico alignés sur le CiPA complètent désormais la modélisation précoce, réduisant les études animales et accélérant les soumissions IND.

Croissance des plateformes d'analytique ECG en nuage en temps réel

Les hubs ECG en nuage ont soutenu plus de 400 essais en 2025, contre 120 en 2023. Les algorithmes QTc automatisés ont réduit le temps de lecture de 48 heures à moins de 6 heures, permettant des décisions de dose le jour même et réduisant les délais de phase I de 15 %. Les plateformes entraînées sur deux millions de formes d'ondes annotées détectent de subtiles modifications de l'onde T, améliorant les taux de détection précoce des arythmies. Les normes IEEE 11073 mises à jour en 2024 ont amélioré l'interopérabilité des données, bien que les systèmes Holter hérités nécessitent encore des passerelles middleware. L'avis de qualification de l'EMA en 2025 sur les outils algorithmiques QTc a signalé une confiance croissante des régulateurs dans les critères d'évaluation assistés par l'IA.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Harmonisation mondiale limitée des normes d'évaluation QT/QTc | -0.8% | Asie-Pacifique et Amérique latine les plus touchées | Moyen terme (2-4 ans) |

| Coût en capital élevé pour l'infrastructure de télémétrie à 12 dérivations | -0.6% | Mondial, aigu pour les petites ORC et les sites de marchés émergents | Court terme (≤ 2 ans) |

| Restrictions de confidentialité des données sur le transfert transfrontalier d'ECG | -0.7% | Europe, Chine, Inde avec extension aux multinationales | Moyen terme (2-4 ans) |

| Pénurie de cardiologues certifiés en sécurité cardiaque dans les marchés émergents | -0.9% | Asie-Pacifique (hors Japon), Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Harmonisation mondiale limitée des normes d'évaluation QT/QTc

Les régulateurs régionaux appliquent différentes formules de correction QTc et différents seuils de risque, obligeant les promoteurs à effectuer des analyses en double qui peuvent retarder les approbations jusqu'à trois mois. La Chine favorise encore la correction de Bazett tandis que la FDA et l'EMA préfèrent Fridericia, et le Japon exige des études de sensibilité ethnique chez des volontaires japonais, ajoutant 1,5 à 2 millions USD par programme. Des valeurs seuils divergentes — 480 ms dans certaines juridictions contre 500 ms ailleurs — créent une incertitude pour les comités de surveillance des données de sécurité et compliquent les décisions d'escalade de dose. Le groupe de travail de l'ICH a commencé à rédiger des orientations unifiées de correction en 2025, mais le texte final est peu probable avant 2028. D'ici là, le marché des services de sécurité cardiaque continuera de supporter des coûts statistiques redondants qui érodent les budgets des essais et allongent les délais.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et complexité des études complètes de sécurité cardiaque | −1.4% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie d'électrophysiologistes qualifiés pour l'interprétation des données | −1.1% | Mondial, aigu en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Validation limitée des dispositifs portables pour les critères d'évaluation cardiaques de niveau réglementaire | −0.9% | Mondial, retard réglementaire dans les marchés émergents | Court terme (≤ 2 ans) |

| Obstacles à la confidentialité des données dans la télémétrie ECG en nuage transfrontalière | −0.7% | Études transfrontalières UE et Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et complexité des études complètes de sécurité cardiaque

La construction d'un laboratoire central en temps réel nécessite du matériel homologué par la FDA, un stockage en nuage conforme et une connectivité redondante, avec des dépenses de démarrage allant de 500 000 à 3 millions USD selon l'échelle de l'essai. Les organisations de recherche sous contrat de plus petite taille ne peuvent pas amortir ces investissements sur de nombreuses études, elles cèdent donc des parts aux grands prestataires et favorisent la consolidation au sein du marché des services de sécurité cardiaque. Les sites des marchés émergents font face à un internet peu fiable, faisant des téléchargements par lots la solution par défaut et prolongeant les délais de phase II jusqu'à six semaines. Les patchs Holter portables réduisent les dépenses matérielles des sites, mais le dispositif, la formation et le support coûtent encore 800 à 1 200 USD par patient. Sans voies de remboursement, les promoteurs de biotechnologie supportent le coût, limitant l'adoption malgré des gains d'efficacité prouvés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'analytique en temps réel dépasse la surveillance traditionnelle

Le segment de l'analytique de données en temps réel et du reporting a atteint un CAGR de 14,24 %, le plus rapide au sein du marché des services de sécurité cardiaque, les promoteurs attendant désormais des alertes d'arythmie le jour même pour les décisions d'escalade de dose. L'ECG et le monitoring Holter ont maintenu une avance de revenus de 37,42 % en 2025 car les Holters à 12 dérivations restent obligatoires dans les protocoles pivotaux. Les services d'étude QT approfondie ont contribué environ 22 % mais sont en retard en raison de l'addendum E14/S7B qui permet à la modélisation exposition-réponse de remplacer les essais croisés dédiés. La télémétrie de pression artérielle a affiché une croissance de 10,8 % car les programmes oncologiques associent les données hémodynamiques à l'ECG pour profiler le risque des inhibiteurs du VEGF. L'imagerie cardiovasculaire représentait environ 15 % et progresse régulièrement car les lignes directrices de cardio-oncologie préconisent des contrôles sériels de la fraction d'éjection ventriculaire gauche.

Les promoteurs considèrent l'analytique en temps réel comme centrale pour les conceptions d'essais adaptatifs qui modifient la posologie à la volée, ce que les lots rétrospectifs ne peuvent pas soutenir. Clario rapporte que son triage par apprentissage automatique réduit le temps de révision des cardiologues de 35 %, soulignant pourquoi le marché des services de sécurité cardiaque favorise les flux de travail basés sur des algorithmes. Le QT approfondi croisé reste vital pour les composés aux profils de canaux ioniques inconnus, mais son prix de 1,2 million USD pousse de nombreuses entreprises de biotechnologie vers une surveillance intégrée de phase I. Les dispositifs hybrides combinent désormais des brassards de pression artérielle et des patchs ECG dans un seul émetteur, réduisant les dépenses d'approvisionnement de 20 % et facilitant la conformité des sujets. La croissance de l'imagerie est tempérée par l'exigence de visite sur site, mais le projet de la FDA sur la cardio-oncologie en 2024 garantit des examens de référence et sous traitement pour les médicaments à haut risque, maintenant le volume au sein du marché des services de sécurité cardiaque.

Par modèle de prestation de services : les capacités en interne gagnent du terrain

Les prestataires externalisés contrôlaient 72,53 % des revenus en 2025, mais les unités en interne devraient s'étendre de 12,52 % sur 2026-2031 à mesure que les grandes sociétés pharmaceutiques installent des logiciels par abonnement derrière leurs pare-feux. L'internalisation protège les fichiers ECG bruts, facilite la conformité au RGPD et au PIPL, et réduit les coûts unitaires sur de longs portefeuilles, alimentant un changement au sein du marché des services de sécurité cardiaque. Le laboratoire central interne d'Eli Lilly traite désormais les données de 20 études simultanées et économise 8 millions USD annuellement, un modèle que d'autres multinationales reproduiront probablement.

L'externalisation reste dominante pour les petites entreprises de biotechnologie qui manquent de personnel en cardiologie ou de capital pour acheter du matériel. Les essais de phase III multinationales dépendent de prestataires avec un support multilingue 24 heures sur 24, une échelle que seules les plus grandes organisations de recherche sous contrat peuvent fournir. Les petites ORC forment des alliances pour rester pertinentes ; PSI et Richmond Pharmacology se sont associées en 2025 pour partager des réseaux de cardiologues et élargir leur portée. Les régulateurs scrutent de près les laboratoires gérés par les promoteurs : douze conclusions d'inspection de la FDA en 2024 ont cité un contrôle qualité inadéquat, rappelant aux petites entreprises pourquoi la surveillance externalisée reste importante. Les modèles hybrides combinant la capture de données par le promoteur avec des lectures indépendantes pourraient devenir la norme à mesure que le marché des services de sécurité cardiaque équilibre coût, rapidité et conformité.

Par phase d'essai clinique : les dépenses en phase précoce s'accélèrent

Les services de phase I devraient augmenter à un CAGR de 12,84 % car les régulateurs insistent sur des examens QT complets lors de la première dose chez l'humain, réorientant les dépenses en amont dans le marché des services de sécurité cardiaque. La phase III détenait 46,13 % des revenus de 2025 mais croît plus lentement à 10,2 % car les modèles exposition-réponse satisfont de nombreuses exigences QT avant le recrutement pivotal. La phase II capte la demande de protocoles adaptatifs où les promoteurs affinent la dose et explorent les courbes exposition-sécurité, tandis que la phase IV connaît une croissance à deux chiffres grâce à la surveillance post-commercialisation par dispositifs portables.

Les entreprises de biotechnologie intègrent une télémétrie ECG intensive dans les cohortes d'escalade de dose de phase I, contournant les études croisées autonomes et réduisant les délais de quatre à six mois. Le changement nécessite un accès 24 heures sur 24 à des cardiologues et alimente la demande de triage par IA qui filtre automatiquement les tracés normaux. La phase III commande toujours les budgets les plus importants car les chiffres de recrutement déterminent le volume de surveillance, bien que sa part du marché des services de sécurité cardiaque soit appelée à diminuer à mesure que les phases précoces assument davantage d'analyses de sécurité. Les dispositifs portables en vie réelle en phase IV signalent des prolongations QT imprévues, comme l'a démontré la surveillance IQVIA qui a identifié des alertes chez 3,2 % des patients sous un nouvel agent oncologique, conduisant à une mise à jour de l'étiquetage en 2025.

Par utilisateur final : la biotechnologie stimule la demande externalisée

Les sociétés pharmaceutiques ont généré 56,22 % des revenus de 2025, mais les entreprises de biotechnologie afficheront un CAGR de 13,04 % jusqu'en 2031 et remodèleront ainsi le marché des services de sécurité cardiaque. Les développeurs d'oncologie et de thérapie génique financés par capital-risque manquent d'infrastructure en cardiologie et externalisent 95 % des évaluations à des prestataires spécialisés. Les fabricants de dispositifs médicaux contribuent une tranche de 8 %, portée par les exigences de la norme ISO 14155 sur les stimulateurs implantables, et les organisations de recherche sous contrat acquièrent la part restante tout en négociant des remises de volume.

Les grandes sociétés pharmaceutiques internalisent les plateformes d'IA ; Pfizer a élargi son personnel en cardiologie de 30 % en 2025 pour conserver des ensembles de données propriétaires et raccourcir les cycles de décision. Les petites entreprises de biotechnologie préfèrent des packages clés en main qui regroupent la logistique des dispositifs portables, l'analytique en nuage et les lectures indépendantes de cardiologues. Leur financement a atteint 42 milliards USD en 2025, garantissant un pipeline de projets sain pour les prestataires de services. Les ORC répondent avec des offres cardiaques intégrées ; Parexel commercialise désormais des suites combinées ECG, imagerie et télémétrie de pression artérielle, reflétant l'appétit des promoteurs pour la simplicité d'un prestataire unique. Tant que le capital reste abondant, les clients de biotechnologie continueront de façonner le pouvoir de fixation des prix et les cycles d'innovation au sein du marché des services de sécurité cardiaque.

Analyse géographique

L'Amérique du Nord a commandé 39,14 % des revenus de 2025 car l'application par la FDA de l'addendum E14/S7B ancre l'activité de première dose chez l'humain, mais sa croissance se modère à 10,45 % à mesure que les promoteurs diversifient les travaux en phase précoce vers des régions plus rentables. L'Europe, après l'adoption du règlement (UE) 536/2014, a rationalisé l'échange transfrontalier d'ECG, bien que les amendements au RGPD prolongent les formalités administratives de démarrage et tempèrent son expansion. L'Asie-Pacifique est le moteur le plus rapide, projetée à un CAGR de 13,63 %, portée par les orientations chinoises de 2024 sur la sécurité cardiaque qui s'alignent sur la correction de Fridericia et l'investissement de l'Inde dans des laboratoires centraux certifiés ISO 13485.

Le Moyen-Orient et l'Afrique croîtront à mesure que les nations du Conseil de coopération du Golfe investissent 500 millions USD dans des centres de recherche conformes, visant à se diversifier au-delà du pétrole. L'Amérique du Sud détenait 8 % et s'étend de 11,7 % après que le régulateur brésilien a aligné les règles QT sur les normes ICH, tandis que la stabilisation économique de l'Argentine relance Buenos Aires comme pôle d'essais. Les lois sur la souveraineté des données en Europe, en Chine et en Inde fragmentent les flux de travail de télémétrie, forçant une infrastructure redondante qui augmente les coûts par patient et redistribue les dépenses au sein du marché des services de sécurité cardiaque.

La grande population naïve aux traitements en Asie-Pacifique permet aux essais de phase II et III de se terminer six à neuf mois plus rapidement que dans les régions occidentales, un avantage que WuXi Clinical met en avant auprès des promoteurs multinationaux. L'Amérique du Nord reste le baromètre réglementaire ; les orientations provisoires de la FDA sur les biomarqueurs d'IA publiées en 2024 ont façonné les courbes d'adoption mondiales, maintenant de nombreuses études pilotes sur le territoire national malgré les préoccupations de coût. La part européenne est influencée par la fragmentation post-Brexit qui oblige à des soumissions doubles à l'EMA et au régulateur britannique, ajoutant une charge administrative et orientant certains volumes de phase I vers les Pays-Bas et la Belgique. Le potentiel de l'Afrique subsaharienne est limité par les pénuries de bande passante et de cardiologues, mais les partenariats de télélecture avec des laboratoires européens ouvrent progressivement de nouveaux corridors de recrutement.

Paysage concurrentiel

Le marché des services de sécurité cardiaque présente une concentration modérée. Les leaders poursuivent l'intégration verticale, acquérant des fabricants de dispositifs portables et des entreprises d'analytique en nuage pour offrir des dispositifs, la collecte de données, le triage par IA et les lectures de cardiologues dans un seul contrat. Les modèles in silico CiPA de Certara ont remporté 18 nouveaux contrats en 2025 en permettant aux promoteurs de prédire le risque de torsades de pointes en préclinique, réduisant les délais IND de plusieurs mois.

Les brevets technologiques accélèrent la concurrence ; l'USPTO a accordé 47 brevets d'ECG par IA au cours de 2024-2025, signalant des cycles d'innovation rapides. Les prestataires actifs dans les organismes de normalisation IEEE et CDISC obtiennent un aperçu précoce des exigences réglementaires et adaptent leurs feuilles de route produits en conséquence. Les entreprises de niche se différencient par leur focus thérapeutique ; Ncardia se spécialise en cardio-oncologie, combinant des tests sur cellules souches avec des protocoles d'imagerie que les grands généralistes n'ont pas encore égalés.

Les mouvements stratégiques comprennent l'acquisition en 2025 par Labcorp d'une société de middleware de télémétrie pour résoudre l'interopérabilité des dispositifs hérités, et le partenariat d'ICON avec un prestataire de cybersécurité en nuage pour renforcer les pipelines de données ECG contre les amendes RGPD. La scission en 2026 de Heartstream de Philips Emergency Care élargit la fabrication de défibrillateurs automatiques externes et de moniteurs, donnant au groupe un inventaire permanent qu'il peut regrouper avec des services d'essais. Des alliances émergentes telles que Frontage-Banook associent des plateformes de télémédecine à des laboratoires centraux pour répondre aux protocoles hybrides décentralisés. L'intensité concurrentielle augmentera à mesure que les outils d'IA banalisent les lectures ECG de base, déplaçant la valeur vers l'analytique prédictive, le conseil réglementaire et la logistique intégrée des dispositifs au sein du marché des services de sécurité cardiaque.

Leaders du secteur des services de sécurité cardiaque

Clario

IQVIA

Labcorp Drug Development

ICON plc

Medpace

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : CardioOne a lancé CardioOne Connect, une plateforme en nuage qui regroupe les diagnostics ambulatoires, la gestion des soins chroniques et la surveillance à distance dans un écosystème intégré au dossier médical électronique.

- Janvier 2026 : Heartstream a commencé ses opérations en tant que société indépendante de soins d'urgence après avoir acquis Philips Emergency Care, conservant la production de défibrillateurs automatiques externes et de moniteurs sous une licence de marque pluriannuelle.

- Juin 2025 : Alphaiota et Powerful Medical ont élargi leur partenariat pour déployer PMcardio, le premier diagnostic de crise cardiaque basé sur l'IA, en Arabie saoudite.

Portée du rapport mondial sur le marché des services de sécurité cardiaque

Les services de sécurité cardiaque sont des solutions cliniques, médicales et techniques conçues pour surveiller et évaluer les effets cardiovasculaires des médicaments, dispositifs ou thérapies lors des essais cliniques (phases I à IV) tout en assurant la conformité aux normes réglementaires.

Le rapport sur le marché des services de sécurité cardiaque est segmenté par type de service, modèle de prestation de services, phase d'essai clinique, utilisateur final et géographie. Par type de service, le marché est segmenté en services d'étude QT/QTc approfondie, analyse ECG et monitoring Holter, analyse de la pression artérielle et télémétrie, imagerie cardiovasculaire et analytique de données en temps réel et reporting. Par modèle de prestation de services, le marché est segmenté en services en interne et externalisés. Par phase d'essai clinique, le marché est segmenté en phase I, phase II, phase III et phase IV. Par utilisateur final, le marché est segmenté en sociétés pharmaceutiques, entreprises de biotechnologie, fabricants de dispositifs médicaux et ORC. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Les prévisions du marché sont fournies en termes de valeur (USD).

| Services d'étude QT/QTc approfondie |

| Analyse ECG et monitoring Holter |

| Analyse de la pression artérielle et télémétrie |

| Imagerie cardiovasculaire (échocardiographie, MUGA) |

| Analytique de données en temps réel et reporting |

| En interne (géré par le promoteur) |

| Externalisé (ORC et prestataires spécialisés) |

| Phase I |

| Phase II |

| Phase III |

| Phase IV / Post-commercialisation |

| Sociétés pharmaceutiques |

| Entreprises de biotechnologie |

| Fabricants de dispositifs médicaux |

| Organisations de recherche sous contrat (ORC) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Services d'étude QT/QTc approfondie | |

| Analyse ECG et monitoring Holter | ||

| Analyse de la pression artérielle et télémétrie | ||

| Imagerie cardiovasculaire (échocardiographie, MUGA) | ||

| Analytique de données en temps réel et reporting | ||

| Par modèle de prestation de services | En interne (géré par le promoteur) | |

| Externalisé (ORC et prestataires spécialisés) | ||

| Par phase d'essai clinique | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV / Post-commercialisation | ||

| Par utilisateur final | Sociétés pharmaceutiques | |

| Entreprises de biotechnologie | ||

| Fabricants de dispositifs médicaux | ||

| Organisations de recherche sous contrat (ORC) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses en services de sécurité cardiaque d'ici 2031 ?

Il est prévu qu'elles atteignent 1,75 milliard USD, augmentant à un CAGR de 11,09 % de 2026 à 2031.

Quelle ligne de service se développe le plus rapidement ?

L'analytique de données en temps réel et le reporting progressent à un taux composé de 14,24 % car les promoteurs privilégient les alertes d'arythmie le jour même.

Pourquoi les essais décentralisés et hybrides sont-ils importants pour la surveillance cardiaque ?

Ils permettent aux volontaires de transmettre des données Holter depuis leur domicile, réduisent les visites sur site de 40 % et restent conformes aux orientations de la FDA sur la santé numérique.

Qu'est-ce qui stimule la demande en phase précoce de télémétrie cardiaque ?

Les régulateurs attendent désormais des évaluations QT complètes dans les études de première dose chez l'humain, faisant augmenter les dépenses de phase I de 12,84 % par an.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un CAGR prévu de 13,63 %, aidée par les orientations QT harmonisées de la Chine et l'investissement de l'Inde dans des laboratoires certifiés ISO 13485.

Dernière mise à jour de la page le: