Taille et part du marché des protéines pégylées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.32 Milliards de dollars |

| Taille du Marché (2031) | 3.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.93% CAGR |

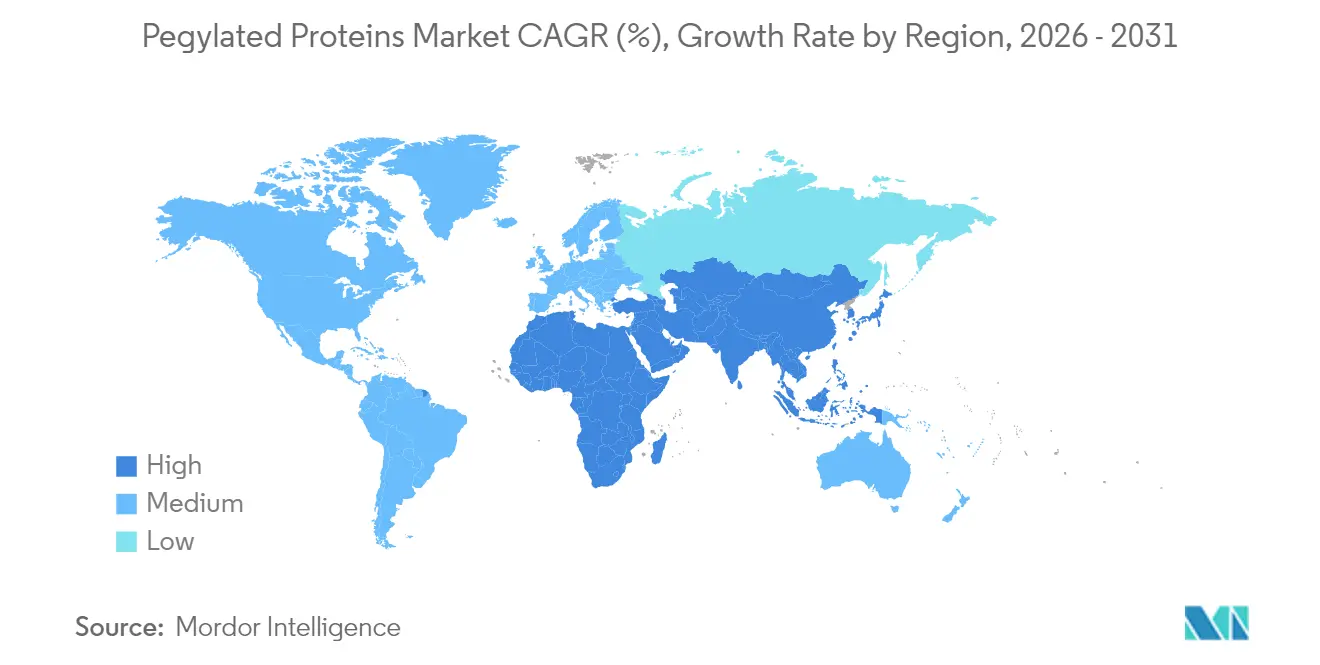

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines pégylées par Mordor Intelligence

La taille du marché des protéines pégylées était évaluée à 2,09 milliards USD en 2025 et devrait croître de 2,32 milliards USD en 2026 pour atteindre 3,89 milliards USD d'ici 2031, à un CAGR de 10,93 % durant la période de prévision (2026-2031). Cette croissance reflète le rôle croissant de la technologie dans l'extension de la demi-vie, la réduction de l'immunogénicité et l'amélioration de la stabilité des produits biologiques dans les pipelines en oncologie, maladies auto-immunes et maladies rares. Les initiatives d'intégration verticale, une offre robuste de réactifs de haute pureté et les plateformes d'ingénierie des protéines assistées par l'IA renforcent la dynamique du secteur. Les développeurs pharmaceutiques accélèrent les programmes de conjugués anticorps-médicament qui dépendent de liants PEG spécifiques au site pour équilibrer efficacité et sécurité, tandis que l'externalisation de chimies complexes élargit l'accès à une expertise avancée en conjugaison. Par ailleurs, l'attention réglementaire portée à la gestion environnementale encourage des méthodes de production plus écologiques, façonnant davantage les stratégies d'approvisionnement.

Points clés du rapport

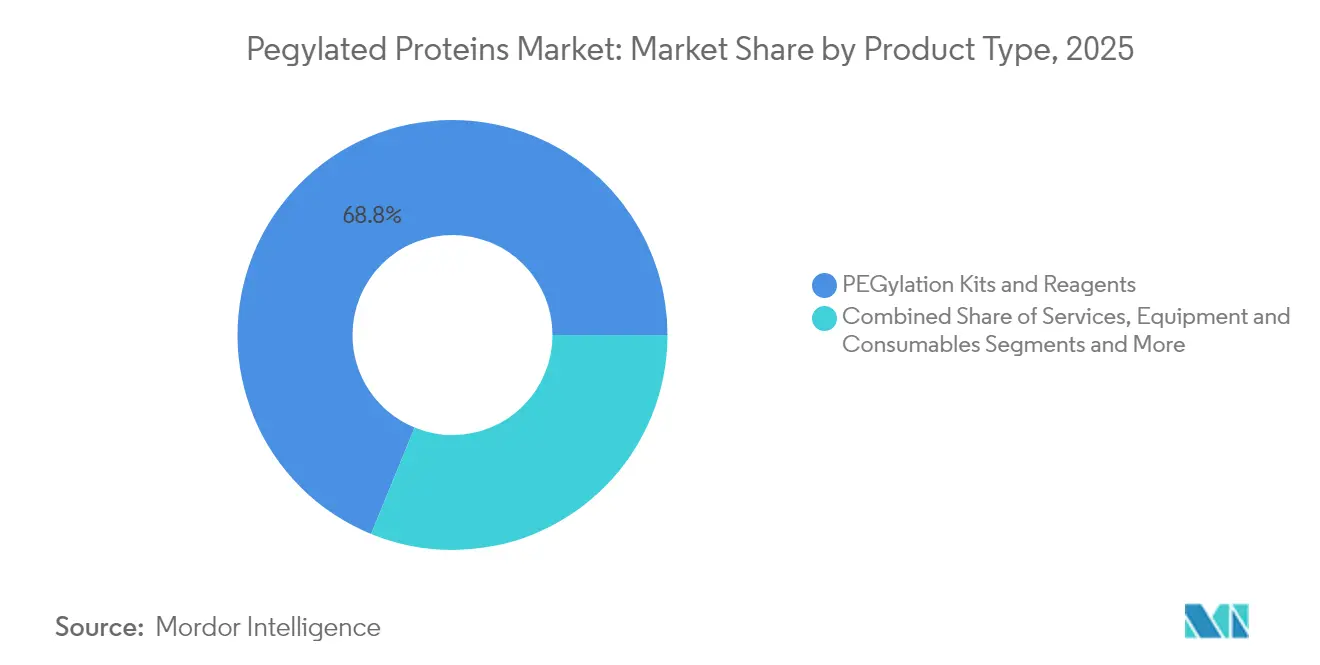

- Par type de produit, les kits et réactifs de PEGylation ont représenté 68,82 % de la part de revenus en 2025, tandis que les services devraient enregistrer un CAGR de 9,55 % jusqu'en 2031.

- Par type de protéine, les facteurs stimulant les colonies détenaient 62,94 % de la part du marché des protéines pégylées en 2025, tandis que les anticorps monoclonaux et les liants ADC devraient progresser à un CAGR de 9,86 %.

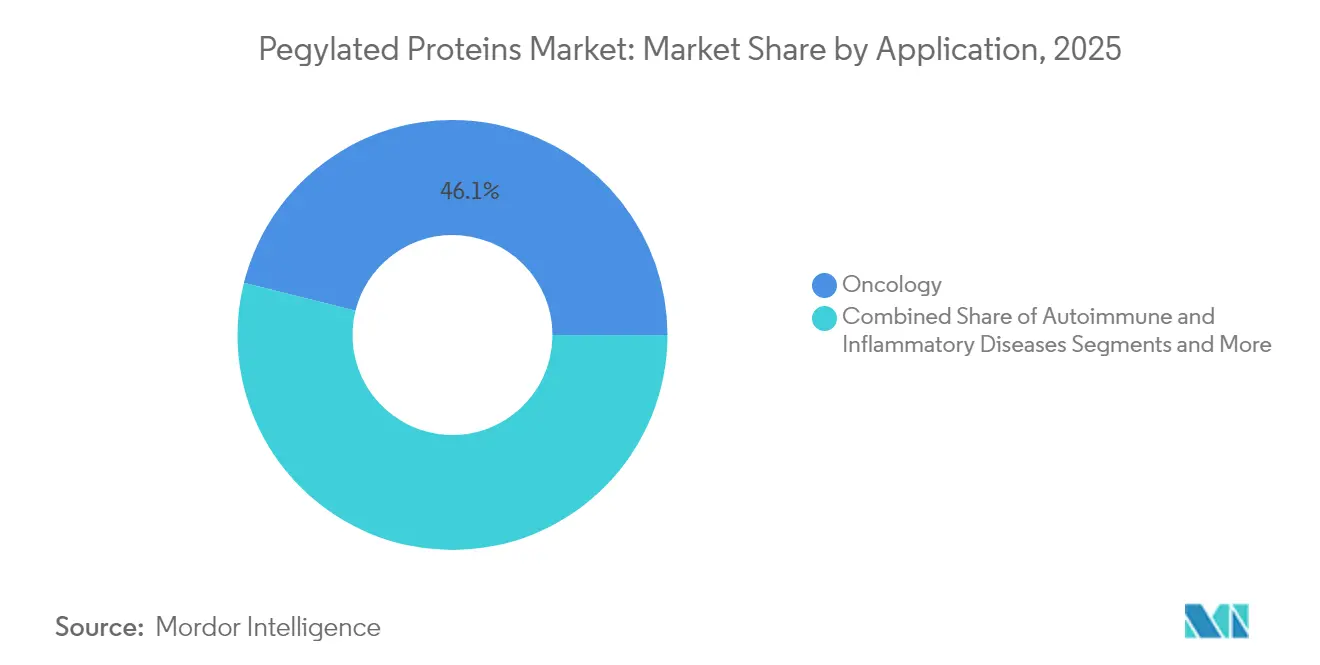

- Par application, l'oncologie représentait 46,10 % de la taille du marché des protéines pégylées en 2025 ; les maladies auto-immunes et inflammatoires devraient se développer à un CAGR de 11,02 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 58,97 % de la part en 2025, tandis que les ORC et CDMO devraient croître à un CAGR de 10,62 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 44,05 % des revenus de 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 9,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des protéines pégylées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence élevée des maladies chroniques | + 2.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante des produits biologiques à action prolongée | + 1.8% | Mondial, porté par l'Amérique du Nord, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Expansion du pipeline oncologique pour les ADC conjugués au PEG | + 2.3% | Amérique du Nord et Europe, avec une activité APAC émergente | Moyen terme (2-4 ans) |

| Financement de la R&D vers les chimies de PEGylation spécifiques au site | + 1.4% | Amérique du Nord et Europe en cœur, débordement vers l'APAC | Long terme (≥ 4 ans) |

| Ingénierie des protéines assistée par l'IA raccourcissant les cycles d'optimisation | +1.6% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Partenariats stratégiques pour la sécurité de l'approvisionnement en réactifs PEG | +1.0% | Mondial, avec focus sur les chaînes d'approvisionnement États-Unis-Europe-Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence élevée des maladies chroniques

La demande de produits biologiques à action prolongée augmente dans les régions vieillissantes, et la PEGylation est essentielle pour réduire la fréquence des doses dans les indications chroniques. L'approbation par la FDA de la palopegtériparatide en septembre 2024 pour l'hypoparathyroïdie chronique a élargi la portée de la technologie au-delà de l'oncologie en montrant que 78,7 % des patients maintenaient une normocalcémie sans thérapie supplémentaire. Le transporteur méthoxy-PEG de la prodrogue améliore la pharmacocinétique tout en allégeant les contraintes d'observance, soulignant comment le marché des protéines pégylées bénéficie d'applications plus larges dans les maladies chroniques.

Adoption croissante des produits biologiques à action prolongée

Le ropéginterféron alfa-2b a atteint un taux de réponse hématologique complète de 71,4 % dans la polyglobulie de Vaquez à la semaine 52 et a réduit la charge allélique JAK2 V617F de près de moitié, confirmant la valeur des formats mono-PEGylés.[1]Shan Shan Suo, « Prise en charge efficace de la polyglobulie de Vaquez par le traitement au ropéginterféron alfa-2b », Journal of Hematology, thejh.org Un essai de phase III en cours dans la thrombocytémie essentielle valide davantage la flexibilité de la PEGylation, encourageant les fabricants de médicaments à élargir leurs budgets de développement et alimentant la croissance du marché des protéines pégylées.

Expansion du pipeline oncologique pour les ADC conjugués au PEG

Les liants PEG améliorent la stabilité et les ratios médicament-anticorps dans les nouveaux conjugués anticorps-médicament qui ont collectivement dépassé 10 milliards USD de ventes en 2023. Le datopotamab déruxtecan, le patritumab déruxtecan et le télisotuzumab védotine sont prévus pour un examen prochain par la FDA, mettant en lumière la dépendance du segment aux chimies PEG de précision. Les CDMO ont répondu en élargissant leurs unités de bioconjugaison, un développement qui soutient l'expansion continue du marché des protéines pégylées.

Financement de la R&D vers les chimies de PEGylation spécifiques au site

Les avancées dans les PEG à poids moléculaire exactement défini facilitent un contrôle de conjugaison précis, réduisant l'hétérogénéité et l'immunogénicité.[2]M. J. Burggraef, « Le poly(éthylène glycol) à poids moléculaire exactement défini permet l'identification du site », Nature Communications, nature.com Les capitaux se déplacent donc vers des plateformes spécifiques au site adaptées aux thérapeutiques à prix premium, positionnant les innovateurs pour capturer des niches à haute marge au sein du marché des protéines pégylées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Échecs et rappels de médicaments | -1.2% | Mondial, avec un impact plus élevé sur les marchés réglementés | Court terme (≤ 2 ans) |

| Clairance sanguine accélérée médiée par les anticorps anti-PEG | -1.5% | Mondial, avec un focus de recherche en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expiration imminente des brevets des blockbusters pégylés de première génération | -0.8% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Surveillance environnementale et réglementaire des flux de déchets PEG | -0.7% | Europe en tête, en expansion vers l'Amérique du Nord et l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Clairance sanguine accélérée médiée par les anticorps anti-PEG

Des chercheurs de l'Université Cornell ont démontré que les nanoparticules lipidiques de poly(carboxybétaïne) peuvent contourner les anticorps anti-PEG, améliorant ainsi les performances des vaccins à ARNm. Des polymères alternatifs tels que les PEG ramifiés aléatoires et les nanoparticules lipidiques de ganglioside émergent, mais les données de sécurité à long terme restent limitées.[3] Victoria Atkinson, « Un polymère modifié pourrait aider les médicaments à échapper au système immunitaire », Chemical & Engineering News, cen.acs.org Les préoccupations persistantes en matière d'immunogénicité pourraient tempérer l'adoption à court terme des formats PEGylés.

Surveillance environnementale et réglementaire des flux de déchets PEG

L'Europe a commencé à évaluer les charges en solvants sur le cycle de vie, notant que les principes actifs pharmaceutiques peptidiques peuvent nécessiter jusqu'à 14 tonnes de solvant par kilogramme produit. La surveillance réglementaire favorise l'adoption de méthodes plus écologiques et d'emballages biodégradables, augmentant les coûts de conformité qui pourraient contraindre le marché des protéines pégylées, en particulier pour les petits producteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les services émergent comme moteur de croissance

Les kits et réactifs de PEGylation représentaient 68,82 % de la part du marché des protéines pégylées en 2025, reflétant les préférences bien établies des fabricants de médicaments pour le contrôle en interne des conjugaisons de routine. Ces produits prêts à l'emploi bénéficient de dossiers réglementaires simplifiés et d'une dynamique d'achats récurrents qui stabilisent la demande. Les services, cependant, se développent à un CAGR de 9,55 % jusqu'en 2031, car la conjugaison spécifique au site, la conception de liants homogènes et la validation analytique dépassent les compétences de nombreuses équipes internes.

L'essor des services élargit la taille du marché des protéines pégylées, les clients faisant appel aux CDMO pour la synthèse PEG personnalisée, la montée en échelle des procédés et la libération de lots BPF. Les acteurs établis élargissent leurs offres pour inclure des analyses avancées et de la documentation réglementaire, tandis que des spécialistes de niche se positionnent dans la production de liants de haute pureté. Cet écosystème à double voie — réactifs standard pour les flux de travail établis et services sur mesure pour la science de pointe — positionne les prestataires sous contrat pour capturer une valeur incrémentale à mesure que la complexité du pipeline augmente.

Par type de protéine : les liants ADC stimulent l'innovation

Les facteurs stimulant les colonies ont conservé 62,94 % de la part du marché des protéines pégylées en 2025 grâce à la capacité éprouvée du pégfilgrastim à mobiliser les cellules souches périphériques en une seule dose. Les interférons restent essentiels dans la prise en charge de la sclérose en plaques, maintenant la résilience de ce segment fondamental.

Les anticorps monoclonaux et les liants ADC devraient afficher un CAGR de 9,86 %, le plus rapide de la catégorie, car les développeurs en oncologie exigent des espaceurs PEG précisément pondérés pour équilibrer efficacité et tolérance. Ces exigences poussent les innovateurs à adopter des PEG à poids moléculaire exactement défini qui minimisent l'hétérogénéité et l'immunogénicité. La tendance élargit la taille du marché des protéines pégylées pour les chimies de liants et renforce l'investissement des CDMO dans des unités de bioconjugaison dédiées.

Par application : les maladies auto-immunes montrent des perspectives prometteuses

L'oncologie représentait 46,10 % des revenus de 2025, portée par les conjugués anticorps-médicament qui utilisent des liants PEG pour affiner l'exposition systémique et élargir les fenêtres thérapeutiques. Des blockbusters tels qu'Enhertu et Kadcyla continuent d'ancrer le marché des protéines pégylées, et plusieurs actifs en phase avancée promettent d'approfondir ce flux de revenus.

Les maladies auto-immunes et inflammatoires représentent l'application à la croissance la plus rapide, avec un CAGR attendu de 11,02 % jusqu'en 2031. Une thérapie génique AAV modifiée par exosomes pour l'hépatite auto-immune a récemment augmenté les niveaux de lymphocytes T régulateurs hépatiques tout en abaissant l'ALT, illustrant la polyvalence de la PEGylation au-delà des charges cytotoxiques. À mesure que les indications à médiation immunitaire se multiplient, la demande de produits biologiques à action prolongée et bien tolérés est prête à élargir la taille du marché des protéines pégylées dans les franchises non oncologiques.

Par utilisateur final : les ORC gagnent en dynamisme

Les entreprises pharmaceutiques et biotechnologiques détenaient 58,97 % des dépenses en 2025, tirant parti de leurs capacités internes pour les produits en phase avancée et commerciaux. Leur domination assure une demande de base pour les réactifs, équipements et flux de travail validés qui sous-tendent la stabilité du marché des protéines pégylées.

Les ORC et CDMO devraient progresser à un CAGR de 10,62 % car les commanditaires externalisent de plus en plus les conjugaisons complexes spécifiques au site. L'accord de fabrication de 1,4 milliard USD de Samsung Biologics début 2025 illustre ce glissement vers une capacité externe capable de faire évoluer des programmes multiproduits et multimodalités. L'élargissement des pipelines d'externalisation injecte ainsi un nouvel élan dans la croissance globale du marché des protéines pégylées.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 44,05 % des revenus de 2025, soutenue par un rythme régulier d'approbations de la FDA et une infrastructure de fabrication étendue. Le plan d'investissement pluriannuel de 2 milliards USD de Thermo Fisher et le centre de produits biologiques de 1 milliard USD de Merck dans le Delaware témoignent des flux de capitaux continus qui renforcent la taille du marché des protéines pégylées dans la région. La clarté réglementaire et la solide protection de la propriété intellectuelle encouragent en outre les innovateurs à baser leurs travaux de conjugaison à haute valeur ajoutée sur le territoire national.

L'Europe maintient une expansion régulière, soutenue par des clusters biopharmaceutiques matures et des politiques environnementales strictes qui favorisent l'adoption précoce de pratiques de PEGylation plus écologiques. L'accent mis par la région sur la réduction des solvants et la surveillance des flux de déchets influence les contrats d'approvisionnement mondiaux, incitant les fabricants à adopter des chimies durables capables de satisfaire les futurs seuils de conformité. Des cadres de remboursement bien établis garantissent également une adoption prévisible des thérapies PEGylées approuvées, maintenant la part du marché des protéines pégylées dans les principales économies de l'UE.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 9,55 %, reflétant une capacité de biofabrication croissante et une harmonisation réglementaire qui abaisse les barrières à l'entrée sur le marché. Samsung Biologics ajoute une nouvelle usine pour accroître la production de liants, la Chine et l'Inde développent leurs unités BPF, et les gouvernements régionaux financent des parcs biotechnologiques pour attirer des projets multinationaux. Ces initiatives élargissent la taille du marché des protéines pégylées dans toute l'APAC, tandis que la demande locale de produits biologiques abordables accélère le transfert de technologie et la formation de la main-d'œuvre. Collectivement, ces dynamiques redistribuent la croissance future vers l'Est sans éroder le leadership en matière d'innovation de l'Amérique du Nord.

Paysage réglementaire

Les protéines pégylées sont réglementées principalement en tant que produits biologiques, les autorités telles que la FDA, l'EMA et Santé Canada mettant fortement l'accent sur les contrôles CMC pour la caractérisation des conjugués. Cela inclut le degré de modification par PEG, la distribution des sites de conjugaison, la protéine libre (non conjuguée) résiduelle, ainsi que la distribution de taille et la polydispersité du polymère. Dans l'ensemble des dossiers, la gestion du risque d'immunogénicité est devenue plus explicite, avec des exigences d'évaluation des anticorps anti-PEG et de leur impact potentiel sur la pharmacocinétique, l'efficacité et la sécurité, conformément aux attentes de la FDA en matière d'immunogénicité pour les protéines thérapeutiques.

En Europe, les lignes directrices spécifiques de l'EMA concernant les protéines pégylées (conjuguées) dans l'information produit, ainsi que sa ligne directrice sur la pharmacocinétique des protéines thérapeutiques, encadrent les attentes de documentation relatives à la composition et à la relation exposition-réponse. Le développement pédiatrique fait l'objet d'un examen supplémentaire : la réponse du groupe de travail sur la sécurité du CHMP (dans le contexte de l'usage pédiatrique) signale des observations non cliniques telles que la vacuolisation des cellules épendymaires par le PEG, et fait référence à des considérations fondées sur l'exposition, notamment l'évaluation du transport à travers la barrière hémato-encéphalique/LCR lorsque l'exposition mensuelle au PEG dépasse 0,4 µmol/kg/mois. Pour les impuretés liées au lieur et au PEG, les seuils de l'ICH Q3A (0,10 % pour l'identification et 0,15 % pour la qualification des impuretés dans les nouvelles substances médicamenteuses) sont de plus en plus utilisés comme points de référence pratiques lors de la définition des spécifications de qualité des lieurs PEG dans les programmes de bioconjugués.

Analyse de la chaîne de valeur

La chaîne de valeur débute en amont avec la matière première d'oxyde d'éthylène d'origine pétrochimique, puis se poursuit par la conversion en PEG de qualité pharmaceutique et la fonctionnalisation en réactifs PEG activés (formats linéaires, ramifiés et multi-bras) utilisés pour la conjugaison protéique. La valeur intermédiaire est concentrée chez les fournisseurs spécialisés de réactifs et les CDMO qui combinent la synthèse personnalisée de PEG avec le développement de procédés de conjugaison, la mise à l'échelle et la fabrication GMP de principes actifs thérapeutiques pégylés. Ce segment est soutenu par le développement de méthodes analytiques permettant de quantifier la protéine libre, de confirmer les schémas de conjugaison et de contrôler la distribution de taille moléculaire. Les exigences réglementaires, notamment les attentes de l'EMA en matière de composition pour les protéines pégylées et les attentes de la FDA en matière d'évaluation de l'immunogénicité pour les protéines thérapeutiques (aux côtés d'un cadrage non clinique tel que l'ICH S6(R1)), imposent des dossiers de validation analytique et de comparabilité étendus, ce qui fait de la capacité de caractérisation un facteur de différenciation clé.

En aval, les promoteurs (entreprises pharmaceutiques et biotechnologiques) et les partenaires d'externalisation (CRO et CMO) génèrent la demande pour des kits de PEGylation courants ainsi que pour des services de conjugaison site-spécifique à plus forte complexité. Les tests de libération et la documentation constituent une part importante de la valeur livrée. Les goulots d'étranglement opérationnels se situent souvent à l'interface entre la disponibilité des réactifs et l'analytique, où la dépendance à une source unique de dérivés PEG activés spécialisés peut perturber les délais de validation des méthodes et le transfert technologique. Les offres intégrées de bout en bout, qui maintiennent l'approvisionnement en réactifs, l'exécution de la conjugaison et la libération analytique sous un même système qualité, gagnent en importance comme moyen de réduire le risque d'approvisionnement fragmenté et d'accélérer le passage de lots de développement à l'échelle du gramme à une fabrication multi-kilogramme dans des installations dédiées.

Paysage concurrentiel

Le marché des protéines pégylées reste modérément fragmenté : aucune entreprise ne dépasse un quart des revenus mondiaux, et une douzaine de sociétés contrôlent collectivement environ 70 %. Les portefeuilles de propriété intellectuelle, la production de réactifs BPF et les antécédents réglementaires définissent les barrières concurrentielles. La cession en novembre 2024 par Nektar de son usine en Alabama à Ampersand Capital Partners illustre comment les entreprises se recentrent sur la R&D fondamentale tout en assurant la continuité des réactifs pour leurs clients. L'intégration verticale permet aux acteurs plus importants de capturer davantage de valeur, mais les innovateurs de niche spécialisés dans les liants spécifiques au site ou la conception assistée par l'IA continuent de remporter des contrats.

Les partenariats s'intensifient dans le contexte de la loi BIOSECURE américaine proposée, qui examinera les chaînes d'approvisionnement étrangères. Cette surveillance favorise les fournisseurs disposant d'implantations multirégionales. Par ailleurs, les efforts visant à remplacer le PEG par des polymères PCB ou ganglioside font émerger des start-ups axées sur des alternatives furtives, laissant entrevoir une disruption future. La normalisation en vertu du 21 CFR 172.820 de la FDA renforce les acteurs établis qui satisfont déjà aux seuils de spécification.

Leaders du secteur des protéines pégylées

Merck KGaA

Thermo Fisher Scientific, Inc

Creative PEGworks

NOF Corporation

JenKem Technology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme réside dans l'expansion des indications pédiatriques et des applications pour maladies rares, où les formats d'enzymes et de peptides à action prolongée réduisent la charge posologique et favorisent l'adhésion. En 2026, la FDA a approuvé plusieurs thérapies pégylées qui renforcent cette diversité, notamment une approbation supplémentaire pour PALYNZIQ (pegvaliase-pqpz) de BioMarin destinée aux patients âgés de 12 ans et plus atteints de PCU. Elle a également inclus des approbations initiales pour LOARGYS (pegzilarginase-nbln) pour l'hyperargininémie chez les patients âgés de 2 ans et plus atteints d'ARG1-D, et pour YUVIWEL (navepegritide) pour la croissance linéaire chez les patients pédiatriques âgés de 2 ans et plus atteints d'achondroplasie. Ces approbations élargissent la base installée des modalités pégylées au-delà de l'oncologie et soutiennent la demande de réactifs de qualité GMP, de flux de travail de caractérisation et de services de gestion du cycle de vie liés aux extensions d'indication.

Un autre espace blanc réside dans l'industrialisation d'architectures PEG avancées et de services de développement intégrés qui réduisent les cycles d'itération pour les conjugués complexes, y compris les programmes en oncologie qui dépendent d'un contrôle précis des lieurs. En 2026, Biopharma PEG a élargi sa plateforme intégrée de développement de protéines pégylées, couvrant l'expression de protéines recombinantes jusqu'à la caractérisation analytique, et a mis en avant les architectures PEG multi-bras comme outil pour augmenter le volume hydrodynamique et offrir de multiples points d'attachement pour les produits biologiques à action prolongée. Alors que l'examen environnemental et qualitatif s'intensifie, notamment une attention accrue à la charge en solvants et au contrôle des impuretés, les fournisseurs capables de proposer des réactifs PEG bien définis, des spécifications d'impuretés robustes alignées sur les seuils ICH, et des dossiers analytiques validés créent un parcours d'achat plus clair pour les promoteurs passant de la découverte à la fabrication GMP et à l'approvisionnement commercial.

Développements récents du secteur

- Juin 2026 : Merck KGaA a annoncé un accord pour acquérir Bio-Techne, élargissant son exposition aux outils et réactifs des sciences de la vie qui soutiennent les flux de travail de bioproduction et d'analyse utilisés dans les programmes de PEGylation et de bioconjugaison. Cette opération renforce les options d'intégration verticale pour les clients ayant besoin d'un accès fiable à des intrants de haute qualité et à des capacités de caractérisation parallèlement au développement thérapeutique.

- Juillet 2025 : Thermo Fisher Scientific a acquis l'installation de fabrication de produits pharmaceutiques stériles de Sanofi à Ridgefield, dans le New Jersey, la positionnant comme un pôle nord-américain pour le remplissage-finition stérile intégré et l'assemblage final d'auto-injecteurs. La capacité stérile élargie complète l'ensemble croissant de produits biologiques et de conjugués à action prolongée nécessitant des configurations de fabrication et d'emballage de produits pharmaceutiques évolutives et conformes.

- Décembre 2024 : Ampersand Capital Partners a finalisé son acquisition de l'activité de fabrication de réactifs de PEGylation de Nektar Therapeutics. Cette transaction a séparé la fabrication de réactifs de l'orientation R&D de Nektar tout en maintenant en activité la production spécialisée de réactifs PEG, assurant la continuité pour les clients dépendants d'intrants de PEGylation établis.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les offres de protéines pégylées, où une chaîne de polyéthylène glycol est attachée à une protéine pour améliorer la stabilité, la solubilité et la commodité de dosage. Notre dimensionnement est établi en valeur à travers l'écosystème thérapeutique commercial et quasi-commercial.

Exclusions de périmètre : nous excluons les approches de conjugaison par polymères non PEG, les réactifs protéiques destinés uniquement à la recherche fondamentale et non utilisés dans des flux de travail de PEGylation, ainsi que les simples marges de distribution de transfert qui ne reflètent pas de création de valeur.

Aperçu de la segmentation

- Par type de produit

- Kits et réactifs de PEGylation

- PEG linéaires monofonctionnels

- PEG bifonctionnels et multi-bras

- PEG ramifiés/en forme de Y

- Services

- Synthèse PEG personnalisée

- Services analytiques et de caractérisation

- Fabrication sous contrat de PEGylation

- Principes actifs thérapeutiques PEGylés

- Équipements et consommables

- Kits et réactifs de PEGylation

- Par type de protéine

- Facteurs stimulant les colonies (FSC)

- Interférons

- Érythropoïétine

- Facteur VIII recombinant

- Enzymes (ex. : L-asparaginase)

- Anticorps monoclonaux et liants ADC

- Autres types de protéines

- Par application

- Oncologie

- Maladies auto-immunes et inflammatoires

- Hépatite et infections virales

- Hématologie (hémophilie, anémie)

- Troubles endocriniens et métaboliques

- Autres

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- ORC et CDMO

- Instituts académiques et de recherche

- Pharmacies hospitalières

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par les données publiques qui expliquent comment les protéines pégylées et les flux de travail associés sont adoptés, tarifés et réglementés selon les régions. Nous avons examiné des sources telles que les bases de données publiques de la FDA et de l'EMA, les statistiques de santé de l'OMS et de l'OCDE, les références nationales de passation de marchés et de remboursement lorsqu'elles sont disponibles, ainsi que les registres d'essais cliniques pour comprendre l'évolution du pipeline et la dynamique par domaine thérapeutique.

Pour traduire ces signaux en une logique de marché initiale, nous avons également utilisé les dépôts d'entreprises et les présentations aux investisseurs, les revues scientifiques à comité de lecture couvrant la chimie de PEGylation et la formulation des produits biologiques, les bases de données de brevets pertinentes, ainsi que les statistiques douanières et commerciales pour les principaux intrants lorsqu'elles sont disponibles. Dans certains cas, des abonnements payants pour les données financières et de veille des entreprises, la recherche de brevets et des vérifications au niveau des expéditions d'import-export ont été utilisés pour valider des hypothèses spécifiques. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, la validation et la clarification au cours des travaux.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour éprouver les hypothèses documentaires quant à ce qui est comptabilisé comme revenu du marché des protéines pégylées et ce qui doit en être exclu. Nous nous sommes entretenus avec un ensemble de développeurs de médicaments, de parties prenantes CDMO et CRO, et d'utilisateurs en aval à travers l'APAC, l'EMEA et les Amériques, puis avons utilisé ces contributions pour confirmer la logique tarifaire, le calendrier d'adoption, et la répartition pratique entre produits et services.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Cadres dirigeants : 15 % | APAC : 45 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 30 % |

| Acteurs de plus petite taille : 22 % | Managers : 45 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Pour le dimensionnement du marché, nous utilisons une combinaison descendante et ascendante, où la structure descendante est construite à partir des signaux d'adoption thérapeutique et produit, puis traduite en un bassin de demande pouvant être valorisé. En pratique, cette construction est guidée par des indicateurs tels que le nombre de produits biologiques pégylés commercialisés, l'avancement du pipeline clinique pour les produits biologiques à action prolongée, l'évolution de la fréquence de dosage, et les schémas typiques de durée de traitement dans les indications clés, puis alignée avec les réalités régionales d'accès et de remboursement.

Ensuite, des approximations ascendantes sélectives sont utilisées pour vérifier les totaux, principalement via des points de prix et des volumes échantillonnés, des retours des canaux sur le comportement d'achat, et des niveaux d'activité des fournisseurs et prestataires de services, les écarts étant traités par des fourchettes de substitution prudentes lorsqu'un sous-domaine est peu documenté. Les prévisions sont établies par analyse de scénarios s'appuyant sur les tendances rapportées par les personnes interrogées, et les variables clés incluent les perspectives d'approbation, les extensions d'indication, la pression des biosimilaires sur les prix, la disponibilité de la capacité de fabrication, et le rythme d'adoption des nouvelles technologies de formulation. Si une variable a évolué fortement dans une région, nous avons ajusté les hypothèses et revérifié les volumes implicites afin que les chiffres finaux restent réalistes.

Validation des données et cycle de mise à jour

La validation est effectuée par des contrôles à plusieurs étapes afin que la série finale ne repose pas sur un seul jeu de données ou une seule hypothèse. Nous comparons les résultats à des signaux indépendants tels que les calendriers d'approbation, les schémas d'adoption thérapeutique et les fourchettes de prix observées, puis nous examinons les écarts importants au niveau des pays et des régions avant validation finale.

Lorsqu'une anomalie apparaît, le modèle est révisé et, si nécessaire, les experts sont recontactés pour confirmer ce qui a changé et si le changement est temporaire ou structurel. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des approbations majeures, des actions de sécurité ou des évolutions significatives du remboursement, et nous effectuons une dernière passe de mise à jour juste avant la livraison afin que les clients reçoivent la vision la plus récente.

Comparaison de l'estimation du marché des protéines pégylées de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les protéines pégylées diffèrent souvent, même lorsqu'elles décrivent le même thème général, car les lignes de revenus comptabilisées et les hypothèses de calendrier ne correspondent pas toujours. Nous observons des écarts provenant principalement de ce qui est considéré comme un revenu de marché, des géographies pleinement couvertes, et de la manière dont les prix et l'adoption sont reportés d'une année à l'autre.

Les signaux d'approbation et de résultats de pipeline, ainsi que les fourchettes de prix validées par des entretiens primaires, constituent les vérifications qui maintiennent l'estimation de Mordor Intelligence liée aux produits et services de PEGylation comptabilisés plutôt qu'à des revenus biologiques plus larges. Certaines sources mélangent également une comptabilisation de type sortie d'usine avec des marges en aval, ou ajoutent plus agressivement des services d'analyse et de fabrication connexes, ce qui peut modifier le chiffre même si la trajectoire de croissance semble similaire.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,09 milliards USD (2025) | |

| Cabinet de conseil mondial A | 1,67 milliard USD (2025) | Utilise une captation de valeur plus restreinte présentée comme des revenus sortie d'usine et peut ne pas pleinement s'aligner sur une inclusion plus large des kits de PEGylation, des réactifs et de l'activité de service saisis auprès des utilisateurs finaux. |

| Éditeur sectoriel B | 1,50 milliard USD (2025) | S'appuie sur une interprétation plus étroite des frontières du marché et peut sous-estimer certaines régions ou dépenses des utilisateurs finaux se situant hors des catégories de produits les plus visibles, ce qui comprime le total 2025. |

L'écart entre les estimations s'explique principalement par ce qui est inclus en tant qu'activité de PEGylation monétisée et par la manière dont les revenus sont reconnus tout au long de la chaîne de valeur. En maintenant les intrants traçables aux signaux d'adoption, aux vérifications de prix et à des règles d'inclusion claires, notre modèle vise à fournir un total équilibré, reproductible et revalidable à mesure que de nouvelles approbations et données d'utilisation surviennent.

Questions clés auxquelles répond le rapport

Quels sont les facteurs qui alimentent la forte croissance du marché des protéines pégylées ?

La demande accrue de produits biologiques à action prolongée, l'expansion des pipelines d'ADC en oncologie et les plateformes d'ingénierie des protéines assistées par l'IA propulsent collectivement le marché à un CAGR de 10,93 %.

Quelle catégorie de produits domine actuellement le marché des protéines pégylées ?

Les kits et réactifs de PEGylation détiennent 68,82 % de la part des revenus, reflétant leur utilisation généralisée en interne par les développeurs pharmaceutiques.

Pourquoi les ORC et les CDMO gagnent-ils des parts dans les services de PEGylation ?

Les commanditaires de médicaments externalisent les conjugaisons complexes spécifiques au site à des prestataires spécialisés, donnant aux ORC et CDMO un CAGR prévu de 10,62 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide dans l'adoption de la PEGylation ?

L'Asie-Pacifique devrait se développer à un CAGR de 9,55 %, soutenue par des incitations gouvernementales et des investissements à grande échelle dans les CDMO.

Comment les anticorps anti-PEG influencent-ils la conception des produits ?

La montée des préoccupations liées aux anticorps anti-PEG incite à la recherche sur des polymères furtifs alternatifs tels que le PCB et les nanoparticules lipidiques de ganglioside, influençant les stratégies de conjugués de nouvelle génération.

Quel impact les réglementations environnementales auront-elles sur la fabrication par PEGylation ?

Le renforcement des directives sur les solvants et les déchets en Europe et au-delà encourage des techniques de production plus écologiques, pouvant augmenter les coûts de conformité mais stimulant l'innovation dans les chimies durables.

Dernière mise à jour de la page le: